Nói về khung định giá của Ethereum: Làm thế nào ETH có thể được đưa vào loại siêu tài sản?

Tác giả: Micheal Nadeau

Nguồn chính thức:The DeFi Report

Tổng hợp văn bản gốc: The Way of DeFi

Tác giả: Micheal Nadeau

Nguồn chính thức:

Tổng hợp văn bản gốc: The Way of DeFi

Tuần này, chúng tôi chia sẻ những suy nghĩ hiện tại của mình về khung định giá cho các chuỗi khối lớp 1, tập trung vào Ethereum. Các chủ đề được đề cập:

Mã thông báo là công cụ hình thành vốn

Cách ETH phù hợp với Khung loại siêu tài sản

Tài chính trên chuỗi và phân tích dòng tiền chiết khấu (Dòng tiền chiết khấu)

ETH như một hàng hóa kỹ thuật số và lưu trữ giá trịKPI yêu thích của chúng tôi để theo dõi。

Tại sao mã thông báo lại hữu ích

Chúng tôi đã đề cập chi tiết về thông tin cơ bản về mã thông báo trước đây. Nếu bạn quan tâm, bạn có thể vào

Tìm hiểu thêm về Token Economics 101 tại đây

Để tạo tiền đề cho báo cáo này, tôi muốn nhắc lại ngắn gọn lý do tại sao chúng tôi tin rằng mã thông báo là một công cụ hình thành vốn và khởi động mạnh mẽ. Nếu bạn đã quen thuộc với điều này, bạn có thể bỏ qua phần này.

Nói một cách đơn giản, mã thông báo hữu ích nhất khi một số hành vi nhất định cần được khuyến khích theo cách không cần sự cho phép của công chúng. Mã thông báo có thể giúp phối hợp các hoạt động hướng tới mục tiêu chung, rộng rãi, phi tập trung.

Lấy Ethereum làm ví dụ, mục tiêu của nó là tạo ra một máy tính thế giới hoặc mạng dữ liệu mở có thể tận dụng các hợp đồng thông minh, tương tác ngang hàng và dữ liệu do người dùng kiểm soát để cung cấp năng lượng cho các mô hình kinh doanh dựa trên Internet mới.

Để duy trì sự tồn tại của nó theo kiểu mã nguồn mở—không có cá nhân hoặc tổ chức nào kiểm soát quyền truy cập (hoặc chỉnh sửa quyền đối với) mạng dữ liệu—Ethereum đã phát hành mã thông báo và lập trình chuỗi khối để thưởng cho những người đóng góp sớm. Dựa trên sự thành công của Bitcoin, điều này tạo ra các khuyến khích cần thiết để giúp phối hợp hành động của những người đóng góp và nhà cung cấp dịch vụ riêng lẻ trên toàn thế giới—nhà phát triển, người xác nhận, nhà điều hành nút, người khai thác, v.v.Khung loại siêu tài sản

Trong tài chính truyền thống, chúng ta thường chia tài sản tài chính thành 3 loại siêu tài sản:1. Tài sản vốn:

Tài sản trực tiếp tạo ra dòng tiền. Trái phiếu, bất động sản và cổ phiếu đều thuộc loại này.2. Tài sản tiêu hao/có thể chuyển đổi:

Tài sản có thể được tiêu dùng hoặc chuyển đổi và có giá trị kinh tế nhưng không trực tiếp tạo ra dòng tiền. Ví dụ bao gồm các mặt hàng như ngô, dầu hoặc kim loại quý.

3. Vật cất giữ giá trị hoặc tài sản tiền tệ:Một tài sản không tạo ra dòng thu nhập và không thể được tiêu thụ hoặc chuyển đổi. Ví dụ bao gồm tiền tệ, kim loại quý (tiền cao cấp), tác phẩm nghệ thuật và đồ sưu tầm.

Làm cách nào để tài sản tiền điện tử lớp 1 như ETH phù hợp với khuôn khổ này? Trên thực tế, ETH có các đặc điểm của cả ba loại siêu tài sản.

Tài sản vốn:Ethereum tạo ra dòng tiền—được mua bởi người xác thực/nhà sản xuất khối thông qua giao dịch của người dùng và thu nhập chỉ có thể nhận được bằng cách giữ mã thông báo gốc và đặt chúng vào hợp đồng thông minh.

*Lưu ý rằng bản thân việc nắm giữ ETH không mang lại lợi tức - giống như cổ phiếu hoặc trái phiếu trả cổ tức. ETH của họ phải được đặt cọc - xác thực giao dịch và cung cấp dịch vụ cho mạng - để kiếm phần thưởng.Tài sản tiêu hao/có thể chuyển đổi:

Ethereum cũng có các đặc tính của một loại hàng hóa. ETH được "tiêu xài" khi ngày càng có nhiều người sử dụng mạng. Chức năng này được lập trình thông qua cơ chế ghi có chức năng giống như mua lại cổ phần tự động khi nhu cầu về không gian khối tăng lên. Giống như bạn cần xăng để vận hành phương tiện và máy móc, bạn cần một số ETH để sử dụng cơ sở dữ liệu Ethereum hoặc bất kỳ ứng dụng nào được xây dựng trên đó. Khoảng 70-85% số ETH bạn đã thanh toán sẽ bị "đốt" và bị xóa khỏi lưu thông. Đây là lý do tại sao một số người nói ETH giống như "dầu kỹ thuật số". Nó có các tính năng giúp nó hoạt động giống như một mặt hàng kỹ thuật số.

Lưu trữ giá trị/tài sản tiền tệ:

Giá trị được cảm nhận của kho lưu trữ giá trị/tài sản tiền tệ phụ thuộc vào tỷ giá hối đoái và nhận thức của những người tham gia thị trường. Ví dụ: nếu mọi người tin rằng đồng đô la Mỹ sẽ bị lạm phát cao hơn bình thường trong vài năm tới, họ có thể muốn nắm giữ vàng thay vì đô la Mỹ. Hoặc nếu họ nghĩ rằng Hoa Kỳ là một nền kinh tế ổn định hơn, họ có thể nắm giữ đô la thay vì đồng euro.

Mọi người có thể sở hữu những món đồ sưu tầm hoặc tác phẩm nghệ thuật xa xỉ dựa trên những gì thị trường nghĩ về giá trị của những món đồ này. Nói chung, tài sản lưu trữ giá trị cần phải độc nhất và khan hiếm. Vì tiện ích của Ethereum (mạng) có thể sẽ tăng lên trong những năm tới trong khi nguồn cung ETH (tài sản) giảm nên một số người tham gia thị trường xem ETH như một kho lưu trữ giá trị.

Tài chính trên chuỗi

Bạn muốn cho vay trên Aave hoặc giao dịch trên Uniswap? Bạn sẽ cần phải trả tiền cho không gian khối. Bạn muốn đúc hoặc mua NFT? Bạn muốn gửi một số USDC cho gia đình? Bạn muốn chơi các trò chơi dựa trên Ethereum? Tất cả các bạn cần một số không gian khối.

Mọi giao dịch - dữ liệu ghi lại (không chỉ tài chính) - đều phải trả phí không gian khối. Người dùng trả tiền cho không gian khối bằng mã thông báo gốc ETH. Ethereum là một nền tảng công nghệ và chúng ta có thể nghĩ nó giống như iPhone của Amazon hay Apple. Ngoài việc bán phần cứng, iPhone của Apple còn kiếm tiền từ việc các nhà phát triển xây dựng ứng dụng và đưa chúng lên App Store. Vì vậy, nếu các nhà phát triển xây dựng các doanh nghiệp mới thú vị trên nền tảng Ethereum mà mọi người muốn sử dụng, thì tài sản tiền điện tử cung cấp năng lượng cho nền tảng, ETH, sẽ tạo ra giá trị kinh tế.

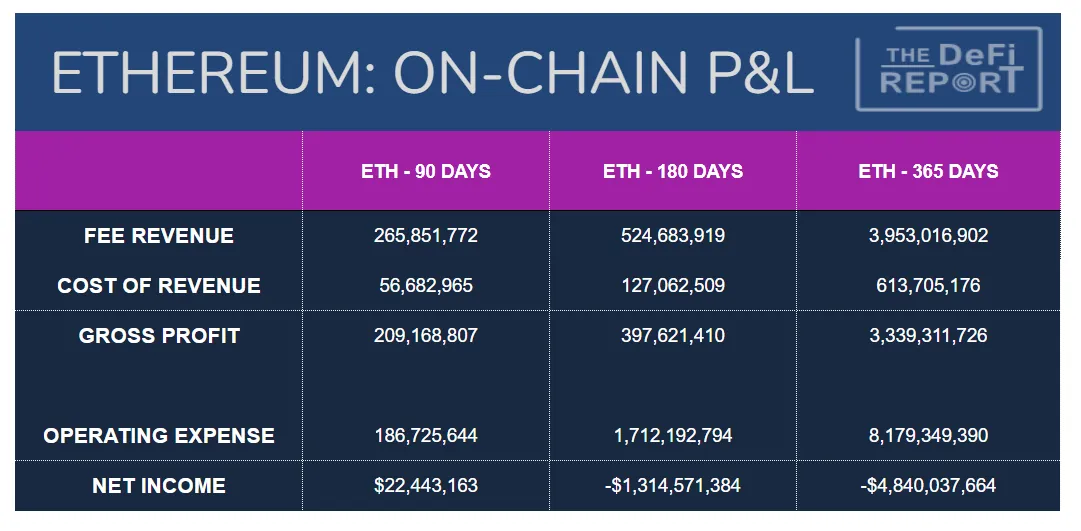

Hãy chia nhỏ điều này bằng cách sử dụng khung báo cáo tài chính trực tuyến đơn giản:Mô tả hình ảnh

Dữ liệu: Thiết bị đầu cuối mã thông báoDoanh thu phí (Doanh thu phí):

Đề cập đến tổng giá trị đô la của không gian khối được bán trong khoảng thời gian đó.Chi phí doanh thu:

Đề cập đến giá trị đồng đô la của phí trả cho các nhà cung cấp dịch vụ toàn cầu (người xác nhận). Năm ngoái, khoảng 15% phí đã được trả cho người xác thực — tương đương với khoảng 5,1% cho người xác nhận ngày nay.Lợi nhuận gộp:

Đề cập đến tổng phí phát sinh trừ đi số tiền trả cho nhà cung cấp dịch vụ/người xác nhận. Đây cũng là tổng số đô la ETH bị đốt cháy - chúng ta nên coi đây là một khoản mua lại cổ phần mang lại lợi ích cho những người nắm giữ ETH thụ động. Thêm về điều đó sau.Chi phí hoạt động:

Đây là giá trị đồng đô la của khoản trợ cấp khối (hoặc lạm phát giao thức) được trả cho các nhà cung cấp dịch vụ/người xác nhận trên toàn cầu. Chúng ta có thể coi dự án này là ngân sách bảo mật của Ethereum. Sau khi sáp nhập, nó đã giảm 90%. *Chúng tôi sẽ lưu ý rằng chuỗi khối không thực sự "trả tiền" cho bất kỳ thứ gì ở đây. Chúng ta nên nghĩ về nó giống như một công ty khởi nghiệp phát hành thêm vốn cổ phần, pha loãng cổ đông hiện tại.Thu nhập ròng:

quan trọng:Miễn là nhu cầu về không gian khối vượt quá ngân sách bảo mật, mạng có thể được coi là có lãi - vì nguồn cung lưu thông sẽ giảm (có lợi cho những người nắm giữ thụ động). Đồng thời, người xác nhận (người nắm giữ đang hoạt động) sẽ nhận được lợi ích đáng kể từ phí giao dịch.

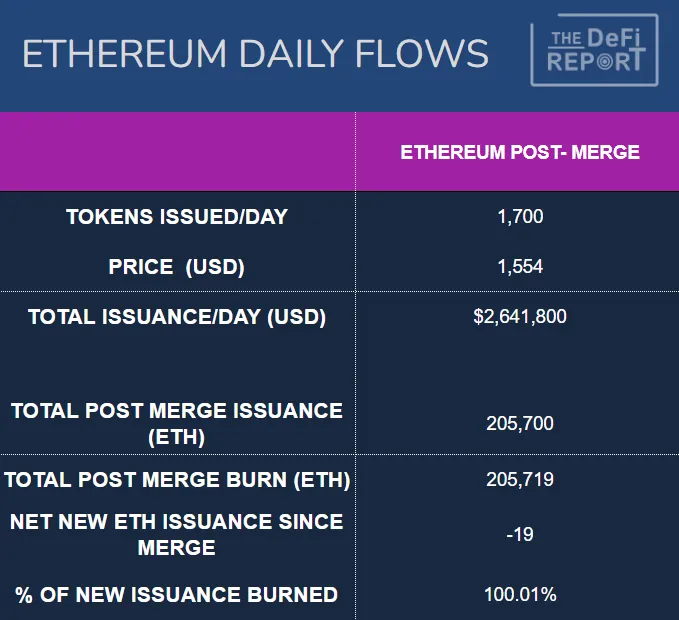

Về mặt lý thuyết, không có giới hạn về số lượng ETH có thể bị "đốt" hoặc xóa khỏi lưu thông, vì nó liên quan trực tiếp đến khối lượng giao dịch. Nhiều giao dịch hơn (nhu cầu về không gian khối) = nhiều ETH bị đốt cháy và loại bỏ khỏi thị trường. Tuy nhiên, có giới hạn về số lượng ETH có thể được phát hành. Nó được xác định theo hướng dẫn chuyển tiếp của Ethereum Foundation và phụ thuộc vào số lượng ETH bị khóa trong hợp đồng thông minh đặt cược/xác thực. Ngày nay, với 13,8% ETH đang lưu hành bị khóa trong các hợp đồng đặt cược, mạng có tỷ lệ lạm phát xấp xỉ 1700 ETH/ngày.

Miễn là nhu cầu về không gian khối vượt quá ngân sách bảo mật, mạng có thể được coi là có lãi - vì nguồn cung lưu thông sẽ giảm (có lợi cho những người nắm giữ thụ động). Đồng thời, người xác nhận (người nắm giữ đang hoạt động) sẽ nhận được lợi ích đáng kể từ phí giao dịch.

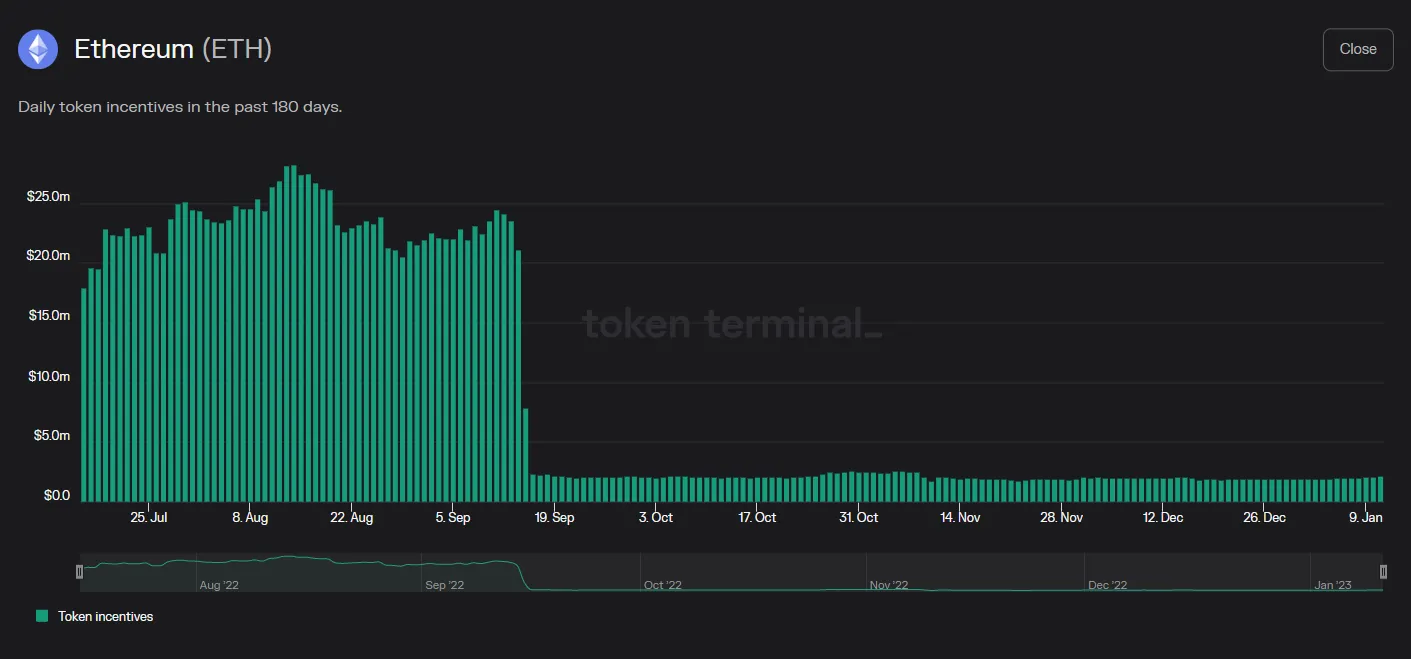

Chúng ta có thể thấy rằng đây là trường hợp của quý trước mặc dù thị trường tiền điện tử đang có xu hướng giảm sâu. Khi xem báo cáo thu nhập, bạn có thể thắc mắc tại sao blockchain tương đối không có lãi trong 6 và 12 tháng qua.

Chúng ta có thể quy sự thay đổi về lợi nhuận cho việc sáp nhập diễn ra vào ngày 16 tháng 9. Dưới đây chúng ta có thể quan sát đợt phát hành ETH mới kể từ khi sáp nhập.

Mô tả hình ảnh

Nguồn dữ liệu: Token Terminal

Quỹ Ethereum trả quá cao cho những người khai thác của nó! Biểu đồ này cho thấy điều này một cách trực quan. Như đã đề cập, Ethereum đã cắt giảm khoảng 90% phí bảo mật kể từ khi mạng chuyển sang bằng chứng cổ phần (PoS).Định giá tài sản vốn。

Do tính chất đầu cơ và biến động của ETH - từ góc độ sử dụng và giá trị thị trường, chúng tôi đã thực hiện hai dòng tiền chiết khấu khác nhau.a) Tổng chi phí giao dịch năm 2022, tốc độ tăng bình quân hàng năm là 25%, lãi suất chiết khấu là 12%, thời hạn 20 năm. Điều này đưa chúng ta đến mức vốn hóa thị trường là 416 tỷ đô la hoặc 3459 đô la/mã được pha loãng hoàn toàn. Hãy nhớ rằng, đây là những con số của thị trường giá xuống, vì phí giảm 58% vào năm 2022 so với năm 2021.

Đây là phép tính DCF đơn giản

b) Tổng phí giao dịch năm 2021, tốc độ tăng bình quân hàng năm là 25%. Nếu chúng tôi giữ mọi thứ khác không đổi và ngoại suy doanh thu hàng năm vào năm 2021, chúng tôi sẽ nhận được mức vốn hóa thị trường là 966 tỷ đô la hoặc 8022 đô la/mã thông báo. Điều này cho chúng tôi một ý tưởng để định giá bằng cách sử dụng dữ liệu thị trường giá lên.

Đây là một phép tính DCF đơn giản.

Ethereum có tiềm năng đóng vai trò là lớp thanh toán cho tài chính toàn cầu với nhiều trường hợp sử dụng khác. Vì vậy, thị trường địa chỉ là rất lớn. Nhìn dưới góc độ này, mức vốn hóa thị trường 1 nghìn tỷ đô la có vẻ hợp lý.

Lưu ý rằng chúng tôi đã sử dụng tỷ lệ tăng phí trung bình hàng năm khá thận trọng là 25%. Trong 5 năm qua, tốc độ tăng trưởng kép thực tế hàng năm của thu nhập từ phí Ethereum là 146%, bao gồm cả mức giảm đáng kể 58% vào năm 2022.

Những tính toán này là điểm khởi đầu cho một phân tích định giá và không nên được coi là lời khuyên đầu tư. Thời hạn, tỷ lệ chiết khấu và tốc độ tăng trưởng trung bình có thể được điều chỉnh theo nhu cầu của các phân tích kịch bản khác nhau. Sử dụng tổng phí giao dịch làm điểm xuất phát của chúng tôi cũng có thể có những giả định sai. Cuối cùng, các phân tích riêng biệt về những người nắm giữ ETH thụ động (không phải người đặt cược) và người đặt cược/người xác nhận có thể được yêu cầu.

Doanh thu/Thu nhập Nhiều

Bởi vì Ethereum là một mạng phi tập trung, phí của nó do các nhà cung cấp dịch vụ/người xác thực phân tán của nó chịu. Các khoản phí này về cơ bản là sự cân nhắc cho khoản cam kết, giá trị đồng đô la của ETH được đặt cọc. Như chúng tôi đã lưu ý trong phần tài chính trên chuỗi, phí mạng cũng có thể được coi là lạm phát giao thức/phí do mạng thanh toán để khuyến khích người xác nhận tham gia. Một số nhà phân tích tin rằng phí mạng lưới là một yếu tố gây xao nhãng và do đó không nên đưa vào phân tích bội số thu nhập hoặc phân tích dòng tiền chiết khấu. Trong trường hợp như vậy, tổng thu nhập sẽ được coi là tiền thu được.

Nói một cách dễ hiểu, nếu chúng ta nhân doanh thu trong vài năm qua và so sánh chúng với vốn hóa thị trường hiện nay, chúng ta sẽ nhận được:

Năm 2022: bội số doanh thu hoặc tỷ lệ giá/doanh thu 41 lần

Những con số này có thể được coi là hấp dẫn, vì một công ty công nghệ tăng trưởng cao có thể thấy bội số thu nhập cao hơn. Tesla là một ví dụ điển hình, giao dịch ở mức gấp hơn 200 lần thu nhập trong thị trường giá lên năm 2021. Amazon hiện giao dịch ở mức gấp 86 lần thu nhập và hiện giảm 45% so với giá cổ phiếu cao nhất.

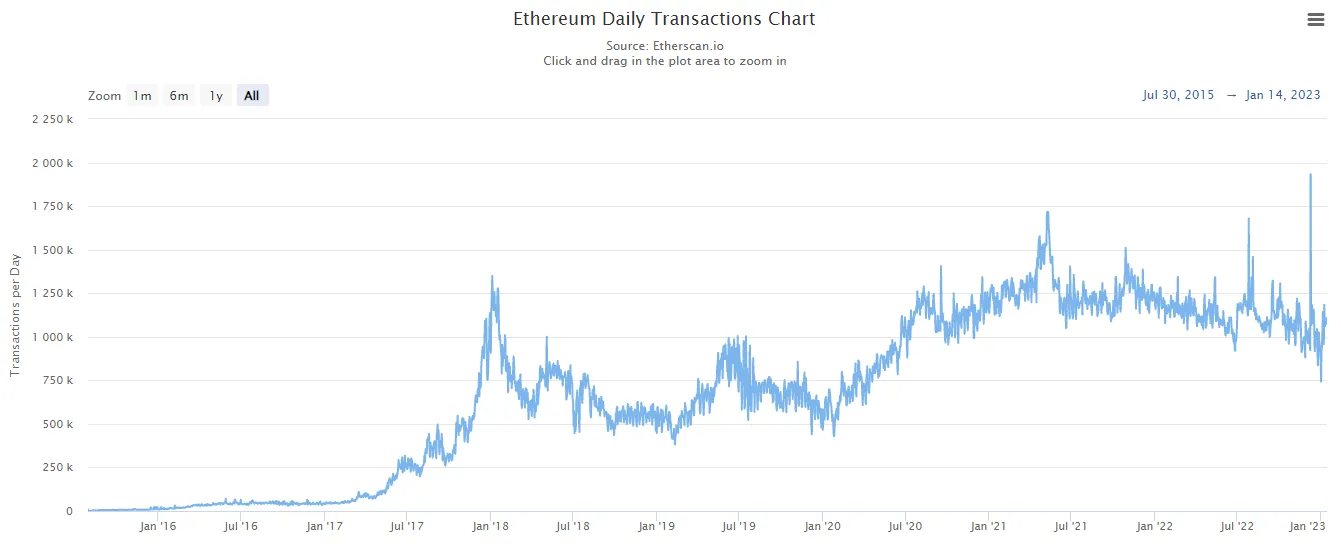

giao thông hàng ngày

Mô tả hình ảnhDữ liệu: Etherscan

Sau khi sáp nhập, chúng tôi sẽ phát hành ~1700 ETH mới mỗi ngày, giảm gần 90%! Con số này dao động nhẹ dựa trên tổng số ETH được đặt cược.

Ý chính:Hãy nhớ rằng, trình xác nhận không có chi phí hoạt động. Như vậy 80% áp lực bán nguồn cung mới tự động đã biến mất.

Cuối cùng, hiện có 18 triệu ETH bị khóa trong các ứng dụng DeFi, cộng số tiền này vào 16 triệu ETH bị khóa trong các hợp đồng cam kết và chúng tôi có khoảng 28% nguồn cung lưu thông bị khóa trong các hợp đồng thông minh và kiếm được lợi nhuận. Chúng ta có thể coi đây là một "nguồn cung lưu thông kém thanh khoản".Ý chính:

Thị trường phải hấp thụ áp lực bán hàng ngày được đảm bảo là khoảng 16.000.000 đô la trước khi hợp nhất. Áp lực bán phần lớn đã biến mất ngày hôm nay. Trên thực tế, trong những ngày mà nhiều ETH bị đốt cháy hơn là được phát hành, thì cần phải có "dòng tiền rút" cấu trúc để ngăn chặn việc tăng giá. Chúng ta đang ở trong một thị trường giá xuống, nhưng nhìn nhanh vào Etherscan cho thấy đợt phát hành đã bị giảm phát ròng vào 11 trong số 14 ngày cho đến năm 2023.

Chúng ta có thể quan sát những thay đổi về lưu lượng trong hoạt động thị trường gần đây.

Ethereum bị bán tháo mạnh vào tháng 6 năm 2022 (trước khi sáp nhập), chạm đáy khoảng 900 đô la. Vào tháng 11, chúng ta lại có một sự đầu hàng khác liên quan đến sự cố FTX (sau khi hợp nhất) - khi Bitcoin dẫn dắt thị trường rộng lớn hơn xuống mức thấp mới. Tuy nhiên, Ethereum đang giữ vững lập trường của mình. Nó đã không tạo ra mức thấp mới. Trên thực tế, đáy của nó cao hơn khoảng 27% so với mức thấp nhất trong tháng Sáu. Chúng tôi tin rằng điều này là do sự thay đổi về cấu trúc lưu lượng do sự hợp nhất vào ngày 16 tháng 9 năm 2022.

Chìa khóa của Ethereum Foundation là tìm sự cân bằng trong đó mức tiêu thụ ETH vượt quá mức tạo ETH, nhưng không dẫn đến chi phí giao dịch quá cao. Rốt cuộc, nếu giá xăng tăng quá nhanh, mọi người sẽ dừng các chuyến đi trên đường. Hoặc họ tìm kiếm các lựa chọn du lịch khác. Trong trường hợp của Ethereum, người dùng có thể chuyển sang các chuỗi khối khác. Chúng tôi cho rằng chi phí/giao dịch sẽ giảm theo thời gian (do các giải pháp lớp 2), nhưng khối lượng giao dịch sẽ tăng lên khi có nhiều trường hợp áp dụng và sử dụng hơn. Vì các giao dịch trên L2 cuối cùng được giải quyết theo lô trên Ethereum L1, điều này sẽ dẫn đến việc cung cấp mã thông báo giảm phát nhưng có phí thấp — tốt nhất của cả hai thế giới.Giá trị hàng hóa của ETH rất khó dự đoán. Nó dựa trên suy đoán về cung/cầu. Chúng tôi dựa trên tỷ lệ thế chấp ETH của Ethereum Foundation và đợt phát hành mới

Chính sách minh bạch hoặc hướng dẫn chuyển tiếp để hiểu tính khả dụng.

Yêu cầu phụ thuộc vào những gì các nhà phát triển đang làm. Khi thanh toán bằng stablecoin dễ dàng hơn, khi trò chơi thú vị và cho phép người dùng sở hữu tài sản trong trò chơi thông qua NFT, khi các thương hiệu lớn nhất trên thế giới phát hành NFT và tăng trải nghiệm về lòng trung thành của người tiêu dùng, khi phương tiện truyền thông xã hội cho phép người dùng kiểm soát Người dùng của họ sẽ đến khi các ví và ứng dụng DeFi dễ sử dụng, khi các nhóm KYC/AML được giới thiệu và các tiêu chuẩn được tạo ra để kiểm tra hợp đồng thông minh.

Chúng tôi cho rằng điều này sẽ xảy ra do những lợi ích của mạng mở, mô hình kinh doanh ưu việt lấy người dùng làm trung tâm và dữ liệu do người dùng kiểm soát.

Lưu trữ giá trị/Tài sản tiền tệ

ETH là một phương tiện trao đổi trong hệ sinh thái Ethereum và nó là chất bôi trơn thúc đẩy chuỗi khối. Điều đó nói rằng, khi một tài sản được sử dụng làm phương tiện trao đổi, chẳng hạn như tiền tệ fiat, thì nó thường không đóng vai trò là một kho lưu trữ giá trị tốt. Tuy nhiên, dựa trên cấu trúc cung và cầu mã thông báo ETH được nêu trong báo cáo này, chúng tôi tin rằng thị trường có thể sẽ ấn định mức phí bảo hiểm tiền tệ cho ETH.

điểm dữ liệu quan trọng

Có nhiều điểm dữ liệu để theo dõi khi chúng tôi theo dõi khả năng tồn tại lâu dài của Ethereum và các chuỗi khối khác. Các chỉ báo sau cung cấp nhiều tín hiệu nhất trong giai đoạn này:

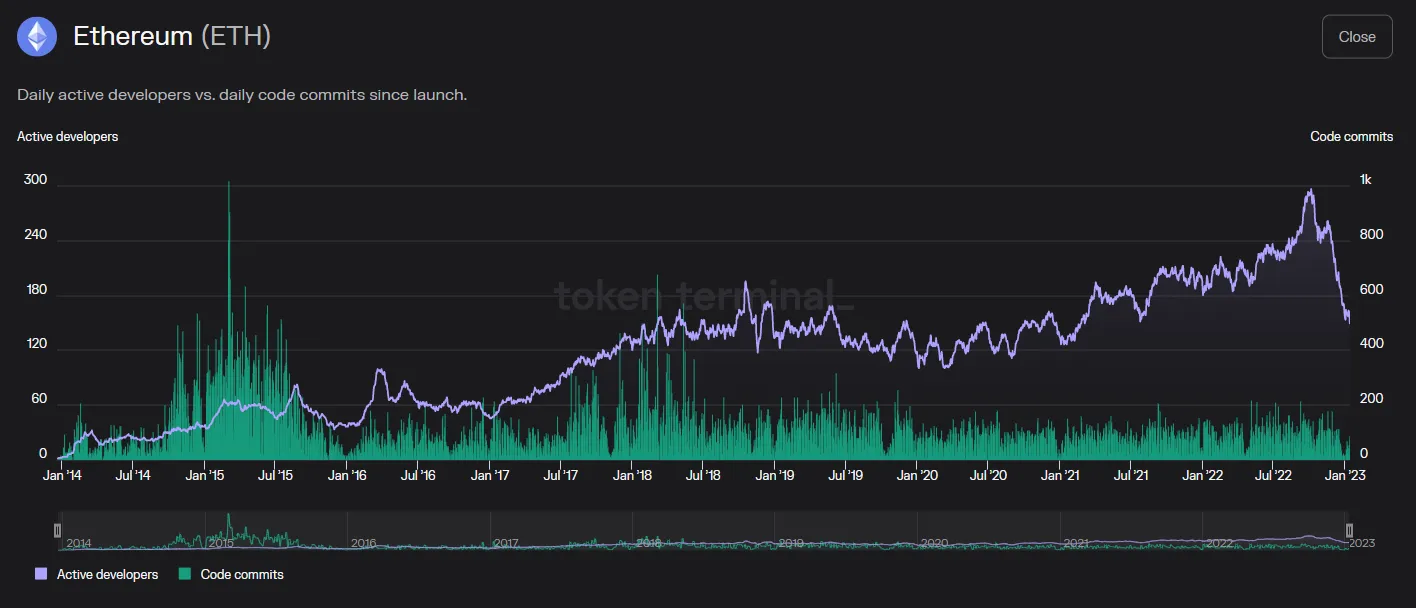

Số lượng nhà phát triển và tốc độ tăng trưởng của nhà phát triển

Nguồn dữ liệu: Token Terminal

Trong 6 năm qua, tốc độ tăng trưởng gộp hàng năm của các nhà phát triển Ethereum là 32%. Chúng tôi đang theo dõi sự sụt giảm gần đây, nhưng tin rằng nó chủ yếu là theo mùa. Thật thú vị, các cam kết mã đã không thay đổi trong vài năm, giảm so với những năm trước. Điều này là do sức mạnh của mã nguồn mở có thể kết hợp - mỗi vấn đề được giải quyết một lần, cho phép những vấn đề khác xây dựng trên nó - giống như những viên gạch Lego liên kết với nhau.

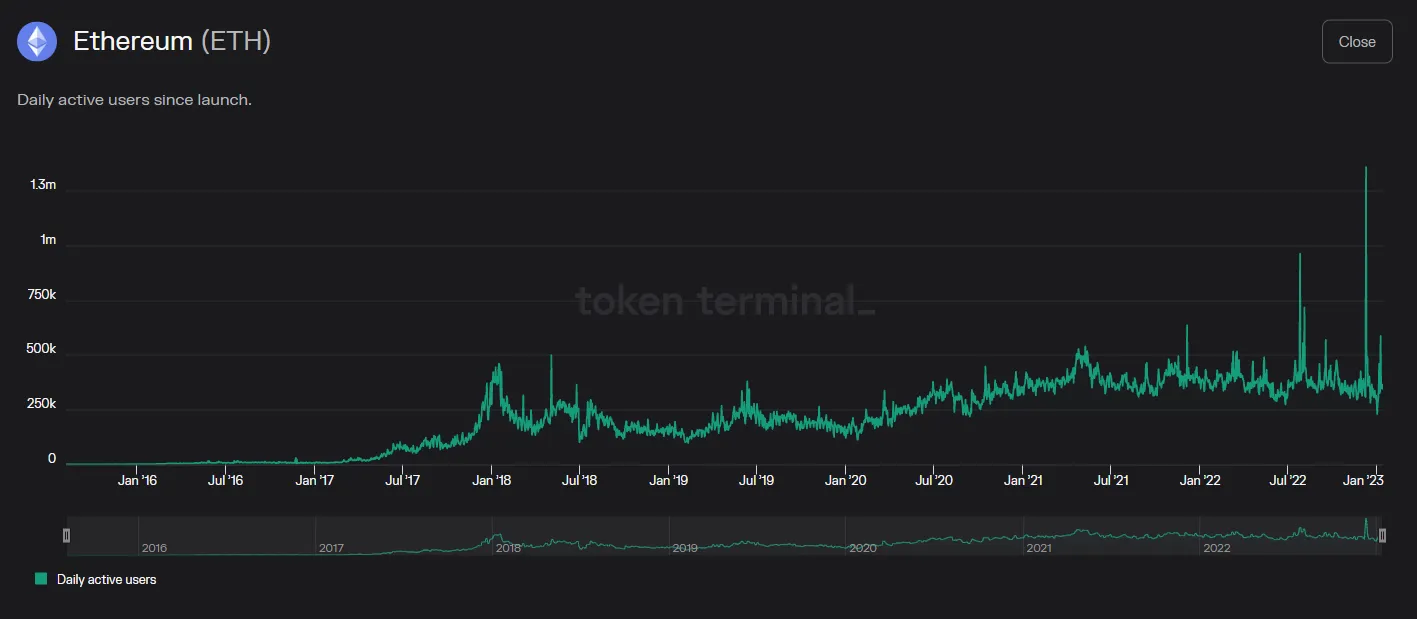

Số lượng người dùng đang hoạt động và mức tăng trưởng người dùng

Nguồn dữ liệu: Token Terminal

Người dùng hoạt động hàng ngày hiện có khoảng 400.000 và mức tăng trưởng khá ổn định. Kể từ năm 2016, người dùng đã tăng trưởng với tốc độ CAGR là 92,9% và kể từ năm 2017 là 38%. Số thuê bao năm 2022 giảm khoảng 3% so với năm 2021.

Nguồn dữ liệu: Etherscan

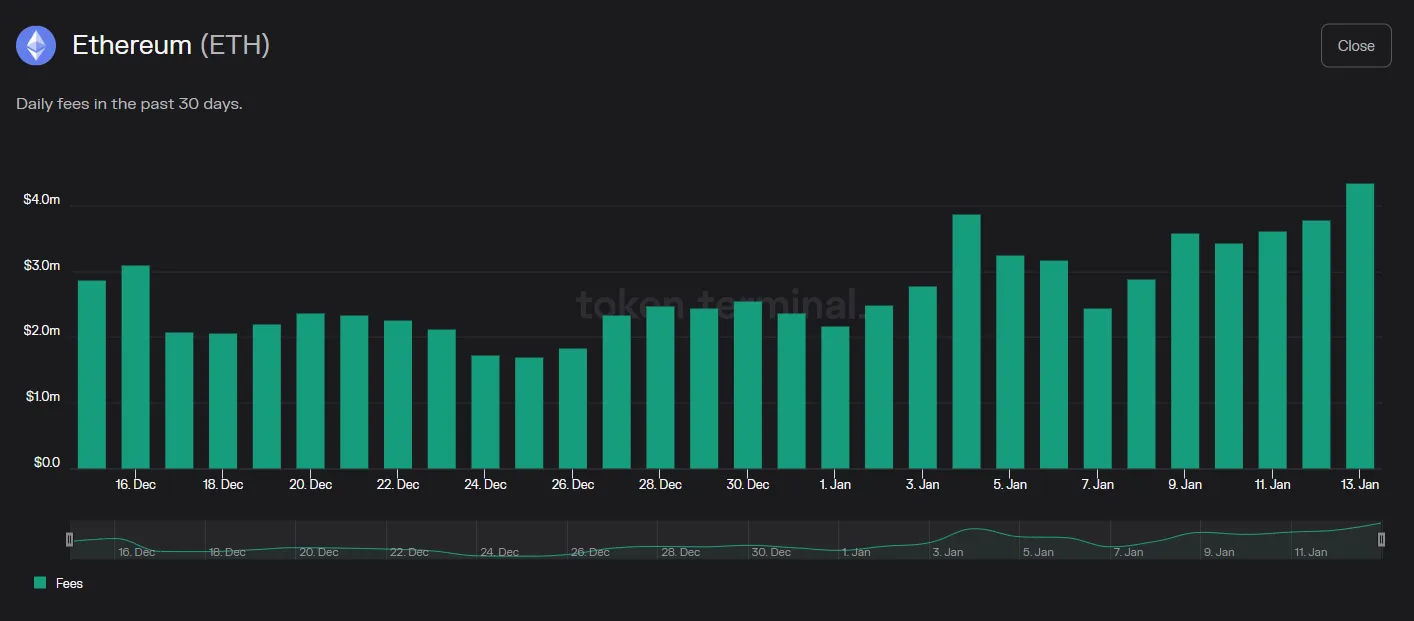

thu nhập

Mặc dù giá giảm, khối lượng giao dịch vẫn tăng tốt trong năm qua. Mạng đã giảm 12% trong năm nay. Phải nói rằng, nó đã tăng trưởng với tốc độ CAGR là 76% trong 6 năm qua và 32% trong 5 năm qua. Khi lớp 2 mở rộng quy mô, chúng tôi bắt đầu thấy tốc độ tăng trưởng giao dịch ở lớp cơ sở bắt đầu chững lại.

thu nhập

Mô tả hình ảnhNguồn dữ liệu: Token TerminalSố liệu doanh thu của Ethereum vẫn mạnh. Trong 30 ngày qua, mạng đạt trung bình khoảng 2,6 triệu đô la doanh thu hàng ngày. Tốc độ tăng trưởng kép hàng năm trong 6 năm qua là 454%. Nếu chúng ta bắt đầu với năm 2017 năng động hơn, CAGR trong khoảng thời gian 5 năm là 146% - ngay cả khi giảm 58% vào năm 2022 so với năm 2021.

Nó cũng có thể được điều khiển như chúng ta đã thấy với Solana năm ngoái