Phân tích vĩ mô kho cấp 1: Triển vọng cuộc họp quyết định lãi suất của Fed

tiêu đề cấp đầu tiên

giới thiệu

giới thiệu

Trong bối cảnh kinh tế - chính trị quốc tế hiện nay,Tường thuật rủi ro và chính sách sẽ vẫn là trục chính của thị trường.tiêu đề cấp đầu tiên

1. Lạm phát vẫn bấp bênh và nhu cầu tiêu dùng phân hóa

Sau những đợt tăng lãi suất mạnh tay liên tiếp của Fed, mặc dù lạm phát tại Mỹ đã được kiểm soát ở mức độ nhất định, song các chỉ số giá trong tháng 8 và tháng 9 vẫn chưa đạt yêu cầu, nguyên nhân chủ yếu là do diễn biến lạm phát ở Mỹ có sự phân hóa rõ nét. Cụ thể làMô tả hình ảnh

Hình 1 Tỷ lệ lạm phát của Hoa Kỳ [1]

Mô tả hình ảnh

Mô tả hình ảnh

Hình 3 Lạm phát lương thực của Mỹ [3]

Mô tả hình ảnh

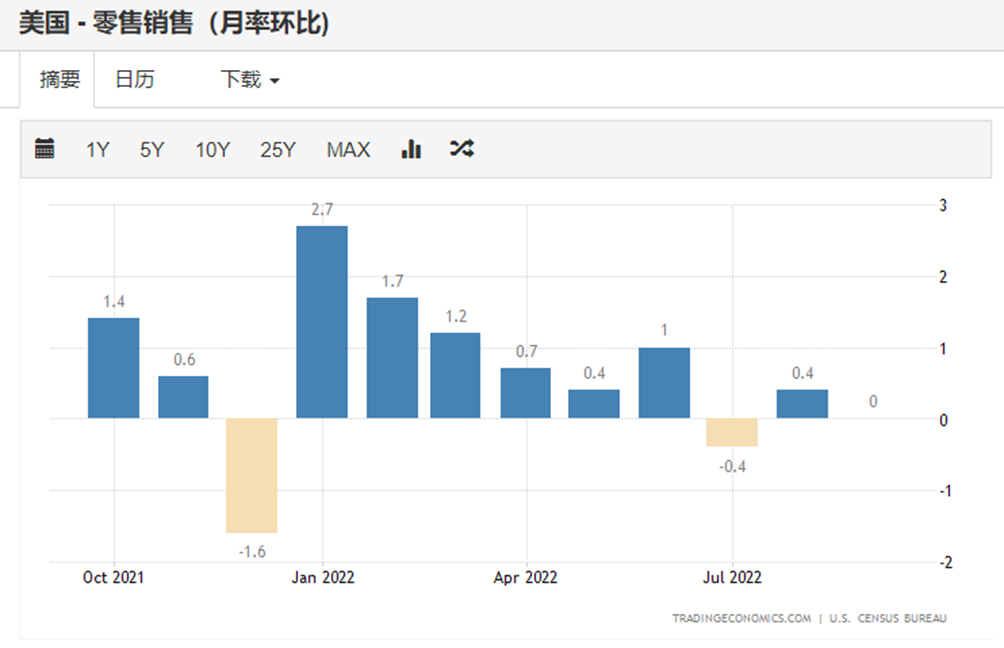

Hình 4 Doanh số bán lẻ tại Mỹ [4]

Mô tả hình ảnh

Mô tả hình ảnh

Mô tả hình ảnh

Hình 7 Tỷ lệ lạm phát cơ bản của Hoa Kỳ [7]

Mô tả hình ảnh

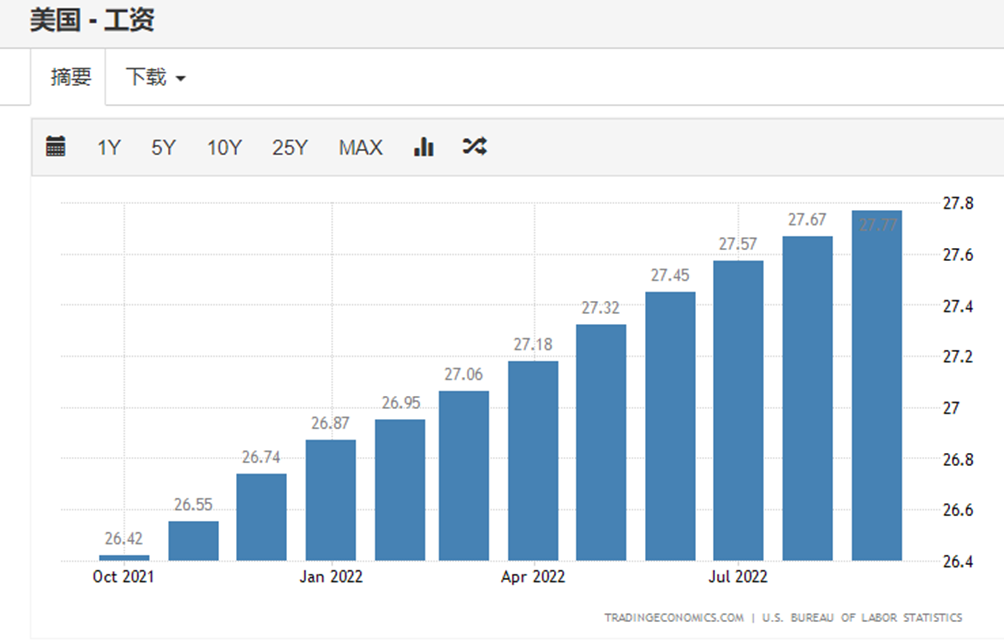

Hình 8 Tiền lương theo giờ trung bình ở Hoa Kỳ [8]

Vòng xoáy "tiền lương-giá cả" vẫn chưa bị phá vỡ và tiền lương trung bình theo giờ ở Hoa Kỳ vẫn duy trì tốc độ tăng cao, điều này tiếp tục đẩy giá cả lên cao.

Nhìn chung, tỷ lệ lạm phát của Mỹ đã giảm trong ba tháng liên tiếp, điều đó có nghĩa là lạm phát đã được kiểm soát nhất định, tuy nhiên, hai tỷ lệ lạm phát gần đây cao hơn kỳ vọng của thị trường, chủ yếu là do giá lương thực và năng lượng đã được loại bỏ. Lạm phát cơ bản của Hoa Kỳ tiếp tục tăng, do lạm phát dịch vụ và lạm phát tiền thuê nhà tăng nhanh, điều này cũng có thể buộc Fed phải tăng lãi suất mạnh hơn.

Ngoài ra, dựa trên dữ liệu chi tiết, lạm phát năng lượng đã giảm đáng kể kể từ tháng 7 và lạm phát lương thực cũng đã giảm ở một mức độ nhất định vào tháng 9 (vào ngày 30 tháng 10, Nga tuyên bố đình chỉ thỏa thuận xuất khẩu ngũ cốc Biển Đen và ngũ cốc quốc gia giá Một bước nhảy nhỏ, tác động tiếp theo cần tiếp tục được quan sát). Đồng thời, cơ cấu lạm phát tiền thuê, lạm phát dịch vụ và tăng lương vẫn không bị đảo ngược, thậm chí lạm phát dịch vụ và lạm phát tiền thuê đã tăng nhanh trong tháng 8 và tháng 9. chắc chắn Đây có thể là một phản ứng chậm trễ, vì thị trường dịch vụ và thị trường lao động có xu hướng phản ứng với nhu cầu chậm hơn so với thị trường hàng hóa.Chúng tôi cho rằng trong ngắn hạn, lạm phát tổng thể ở Hoa Kỳ có thể chuyển sang lạm phát cơ cấu do lạm phát dịch vụ chi phối; nhưng trong trung và dài hạn, với sự sụt giảm nhanh chóng nhu cầu hàng hóa của người tiêu dùng ở Hoa Kỳ, đó chỉ là một vấn đề thời gian trước khi nhu cầu của người tiêu dùng đối với dịch vụ giảm xuống, vì vậy Lạm phát thường có thể kiểm soát được. Ngoài ra, do ảnh hưởng của hiệu ứng kỳ gốc, tốc độ giảm tỷ lệ lạm phát tiếp theo có thể nhanh hơn dự kiến. Tuy nhiên, điều đáng chú ý là,Lạm phát giảm không có nghĩa là lạm phát sẽ nhanh chóng giảm trở lại ngưỡng cho phép của nền kinh tế, tác động tiêu cực của lạm phát đối với nền kinh tế và thị trường sẽ còn tiếp diễn trong dài hạn, lạm phát giảm nhanh cũng cho thấy sự suy giảm nhanh chóng của lạm phát. nền kinh tế.tiêu đề cấp đầu tiên

2. Đà tăng của đồng đô la Mỹ bị cản trở nhưng cấu trúc vẫn mạnh

Trong bối cảnh Cục Dự trữ Liên bang tiếp tục tăng lãi suất mạnh mẽ, đồng đô la đã mạnh lên suốt chặng đường. Chỉ số đô la Mỹ, thước đo chuẩn của đồng bạc xanh, đã tăng lên 114 vào cuối tháng 9 từ khoảng 95 trước khi tăng lãi suất vào tháng 3. Ba trọng số chính của chỉ số đô la Mỹ, đồng euro so với đô la Mỹ và bảng Anh so với đô la Mỹ, đã từng giảm xuống dưới mức ngang giá và đồng yên mất giá hơn 20% so với đồng đô la Mỹ. Dựa trên logic định giá của thị trường ngoại hối, chúng tôi tin rằng mặc dù đồng đô la MỹTrong ngắn hạn, bị ảnh hưởng bởi sự can thiệp của các ngân hàng trung ương vào thị trường ngoại hối, đã có một sự hồi phục ngắn hạn, nhưng trong trung và dài hạn, xu hướng tăng chung của đồng đô la Mỹ vẫn chưa có dấu hiệu rõ ràng. quay.

Logic định giá của thị trường ngoại hối, nói một cách đơn giản, có ba điểm:Nguyên tắc ngang giá sức mua, ngang giá lãi suất và định giá dựa trên cán cân thanh toán.

Nguyên tắc ngang giá sức mua là: sức mua của đồng tiền của một quốc gia càng mạnh thì tỷ giá hối đoái sẽ càng mạnh;Hay nói cách khác: khi tỷ lệ lạm phát của một quốc gia thấp hơn so với các quốc gia khác, tỷ giá hối đoái của quốc gia đó sẽ mạnh hơn. Ví dụ, cùng một chiếc bánh hamburger của McDonald's được bán với giá 3 euro ở châu Âu và 3 đô la ở Hoa Kỳ, tuy nhiên, do chi phí nguyên liệu tăng nên một chiếc bánh hamburger của McDonald's ở châu Âu đã tăng lên 4 euro nhưng vẫn là 3 đô la ở Hoa Kỳ. Hiện tượng này được phản ánh trong tỷ giá hối đoái. Trên thị trường, sức mua của đồng đô la Mỹ đã trở nên mạnh hơn so với đồng euro, nghĩa là đồng đô la Mỹ đã lên giá so với đồng euro.

Nguyên tắc ngang giá lãi suất là khi có sự chênh lệch lãi suất giữa hai nước thì vốn sẽ được chuyển từ nước có lãi suất thấp sang nước có lãi suất cao; tỷ giá hối đoái của nước đó sẽ lên giá.Ví dụ dễ hiểu nhất về lý thuyết ngang giá lãi suất là giao dịch chênh lệch giá bằng đồng yên. Nhật Bản hiện là quốc gia có lãi suất thấp nhất thế giới, các nhà kinh doanh chênh lệch giá ngoại hối có thể cho vay đồng yên Nhật với lãi suất 0,25%, sau đó đổi thành đô la Mỹ trên thị trường ngoại hối quốc tế, đầu tư vào trái phiếu kho bạc Mỹ, và thu được lợi nhuận 3,25%.Sẽ có 3% cơ hội kinh doanh chênh lệch giá không rủi ro. Trong quá trình này, một lượng lớn đồng yên đã được cho vay trên thị trường ngoại hối và đổi lấy đô la, được sử dụng để đầu tư vào trái phiếu đô la, dẫn đến sự mất giá mạnh của đồng yên.

Cuối cùng là khung phân tích tỷ giá hối đoái thực tế dựa trên cán cân thanh toán. Điều này thực chất nói lên điều gì: hãy gạt sang một bên những lý thuyết và logic phân tích phức tạp, và chỉ tập trung vào chỉ số trực quan nhất, đó là cán cân thanh toán của mỗi quốc gia, bởi vì nó phản ánh trung thực tiềm năng duy trì giá trị đồng tiền của mỗi quốc gia. .khả năng ổn định.Trên thực tế, nó tương đương với việc mỗi quốc gia sẽ có một quỹ thanh khoản tiền tệ thường xuyên công bố dữ liệu ra thế giới bên ngoài, nếu ngoại hối trong quỹ thanh khoản tiếp tục chảy ra ngoài, quỹ thanh khoản sẽ bị nghiêng và cần nhiều nội tệ hơn để trao đổi một số tiền nhất định.ngoại tệ. Vì vậy, cán cân thanh toán của mỗi quốc gia thường có thể phản ánh xu hướng thay đổi của tỷ giá hối đoái một cách trực quan nhất.

Tóm lại, logic cốt lõi của việc xem xét hướng của tỷ giá hối đoái trong trung và dài hạn thực ra chỉ có ba điều đơn giản:Lạm phát càng thấp, đồng tiền càng mạnh; lãi suất càng cao, đồng tiền càng mạnh; dự trữ ngoại hối càng dồi dào, đồng tiền càng mạnh.

Tuy nhiên, trên thực tế, do vị thế mạnh của đồng tiền thế giới là đồng đô la Mỹ, nên thường xảy ra một số diễn biến ngoài dự đoán thông thường về sự thay đổi tỷ giá hối đoái. Điều này đòi hỏi chúng ta phải quan sát dòng vốn vào và dòng vốn ra để phán đoán tình hình cụ thể.

Ví dụ, trong chu kỳ mở rộng của đồng đô la Mỹ, đồng Nhân dân tệ có xu hướng giảm giá bên trong và tăng giá bên ngoài, tức là giá cả trong nước tăng và sức mua giảm, nhưng bên ngoài lại cho thấy xu hướng tăng tỷ giá hối đoái. Điều này thực tế phản ánh rằng khi vốn của Hoa Kỳ chảy vào Trung Quốc dưới dạng đô la Mỹ, một mặt, nó sẽ đẩy giá cả lên cao, mặt khác, do tốc độ cắt giảm lãi suất của Trung Quốc chậm hơn so với Hoa Kỳ, sự cô lập giữa thị trường tài chính và hàng hóa trong nước và quốc tế.Trong những trường hợp như vậy, có sự không phù hợp giữa giá hàng hóa tính bằng Nhân dân tệ và giá thời điểm. Ở thị trường trong nước, giá hàng hóa bằng đồng nhân dân tệ chiếm ưu thế, trên thị trường quốc tế, giá thời gian của đồng nhân dân tệ, tức là lãi suất, chiếm ưu thế, dẫn đến tình trạng bên trong mất giá và bên ngoài tăng giá. Tương tự như vậy, khi đồng đô la Mỹ nhanh chóng chảy ra khỏi Trung Quốc, cũng sẽ xảy ra hiện tượng lệch pha, đồng nhân dân tệ thường tăng giá bên trong và mất giá bên ngoài, biểu hiện là giảm phát trong nước và đồng nhân dân tệ giảm giá mạnh.

Do đó, dựa trên ba logic định giá trên, chúng ta hãy nhìn lại ba loại tiền tệ có trọng số chính của chỉ số đô la Mỹ là đồng euro, đồng yên và bảng Anh.

Trước hết, trong bối cảnh Cục Dự trữ Liên bang tiếp tục tăng lãi suất, bất kỳ quốc gia nào muốn duy trì giá trị tiền tệ tương đối ổn định mà không bị mất giá tiền tệ nghiêm trọng thường chỉ có hai phương pháp:Xây tường cao và tích lũy lương thực rộng rãi.Xây dựng những bức tường cao đề cập đến việc tăng lãi suất cùng với việc tăng lãi suất của Fed, giảm chênh lệch lãi suất có thể làm giảm hành vi chênh lệch giá phi rủi ro, do đó làm giảm dòng vốn chảy ra. Ngũ cốc Guangji có hai ý nghĩa, một ý nghĩa là tiếp tục tích lũy thặng dư ngoại hối trong thương mại quốc tế để đối phó với sự mất giá của tiền tệ thông qua lợi thế về giá do sự mất giá của đồng nội tệ mang lại; ý nghĩa khác là sử dụng dự trữ ngoại hối hiện có trong Chẳng hạn, Nhật Bản đã nhiều lần can thiệp vào thị trường ngoại hối đồng yên để ngăn chặn sự mất giá nhanh chóng của đồng yên. Ngoài ra, có một số phương pháp độc đáo, chẳng hạn như trong cuộc khủng hoảng tài chính Hồng Kông năm 1997, Cơ quan tiền tệ đã nhanh chóng tăng chi phí vay và tài trợ bằng đô la Hồng Kông, đàn áp các vị thế bán khống ngoại hối hoặc áp dụng một số biện pháp hành chính để hạn chế dòng vốn tự do. Nhưng hiện tại, Châu Âu, Vương quốc Anh và Nhật Bản đều thiếu những điểm này. Châu Âu và Vương quốc Anh hiện có thể xây tường cao và theo tốc độ tăng lãi suất của Fed, nhưng cả hai đều bị ảnh hưởng bởi tình hình kinh tế hiện tại và tính bền vững của chính sách tăng lãi suất là đáng lo ngại. Bản thân Liên minh châu Âu và Vương quốc Anh không có đủ dự trữ ngoại hối để hỗ trợ các biến động tỷ giá hối đoái tương đối dài hạn. Do ảnh hưởng của tập quán MMT lâu dài, Nhật Bản đã mất khả năng xây tường cao, hiện tại chỉ có thể sống sót qua khủng hoảng bằng cách dựa vào dự trữ ngoại hối tích lũy lâu dài của mình.

Cụ thể theo khu vực,Các điểm quan sát chính cho tương lai của đồng euro là sự phát triển của tình hình ở Nga và Ukraine và triển vọng kinh tế của Liên minh châu Âu.Từ quan điểm hiện tại, khó có thể nói rằng cuộc chiến Nga-Ukraine sẽ có những diễn biến triệt để hơn, đường ống dẫn dầu Bắc Tây bị đánh bom, có thể tình hình ở Nga và Ukraine sẽ ổn thỏa. tin xấu. Nhưng xét về dài hạn, xu hướng “phi công nghiệp hóa” của nền kinh tế châu Âu khó đảo ngược. Mâu thuẫn giữa Đức và Pháp ngày càng gay gắt, Liên minh châu Âu chia rẽ và sự suy giảm của đồng euro là không thể đảo ngược. Hơn nữa, nền kinh tế châu Âu yếu kém không thể chịu được môi trường lãi suất cao trong thời gian dài, từ góc độ này, châu Âu có thể là nền kinh tế đầu hàng đầu tiên trong số các nền kinh tế toàn cầu, và giá của đồng euro cũng có thể gặp nguy hiểm trở lại.

Trong thời gian ngắn,Quan sát chính đối với đồng bảng Anh là khi tình hình chính trị hỗn loạn ở Anh sẽ trở lại ổn định tương đối và thị trường sẽ khôi phục niềm tin như thế nào.Nhưng bất kể thị trường có thể khôi phục niềm tin hay không, rủi ro tích lũy trên thị trường tài chính Anh hiện nay, đặc biệt là thị trường nợ quốc gia, là rất lớn, nếu không cẩn thận, việc phá sản lương hưu có thể trở thành hiện thực. Về lâu dài, sự phát triển kinh tế của Vương quốc Anh không thua gì châu Âu, ngay cả sau Brexit và chống Trung Quốc, nó đã mất rất nhiều thị phần tiềm năng, Hoa Kỳ đã không thực hiện những gì đã hứa trước Brexit Nói chung ký kết các thỏa thuận thương mại mới với Vương quốc Anh. Do đó, về lâu dài, chúng ta không thể mong đợi đồng bảng Anh duy trì mức giá tiền tệ mạnh và ổn định.

Điểm chính cần theo dõi đối với đồng yên là sự kiên trì của chính sách lãi suất bằng 0 của Nhật Bản, miễn là chính sách lãi suất bằng 0 được duy trì và giao dịch đồng yên vẫn tiếp tục tồn tại, Ngân hàng Nhật Bản sớm muộn sẽ phải đối mặt với tình huống lựa chọn giữa trái phiếu chính phủ Nhật Bản và đồng yên. Hành động cứu đồng yên của Ngân hàng Trung ương Nhật Bản chẳng khác gì tự sát chậm, nói một cách đơn giản, Ngân hàng Trung ương Nhật Bản bán trái phiếu kho bạc Hoa Kỳ để đổi lấy đô la, sau đó dùng đô la để mua đồng yên, và sau đó mua trái phiếu chính phủ Nhật Bản sau khi có được đồng yên. Loại hành vi này nhất định là không bền vững, có thể nói rằng mỗi xu mà các nhà giao dịch ngoại hối kiếm được từ việc kinh doanh chênh lệch giá đồng yên không có rủi ro đều được chi từ dự trữ ngoại hối của Ngân hàng Nhật Bản, và miễn là Ngân hàng của Nhật Bản duy trì lãi suất bằng không Và chính sách YCC (kiểm soát đường cong lợi suất dài hạn), xu hướng này là không thể đảo ngược. Theo Lý thuyết tiền tệ hiện đại, một khi Ngân hàng Nhật Bản chọn không trở thành hoặc không có khả năng trở thành người mua cuối cùng của trái phiếu chính phủ Nhật Bản, lượng trái phiếu chính phủ khổng lồ mà chính phủ Nhật Bản tích lũy có thể phải đối mặt với thời điểm bị thanh lý hoàn toàn. Xét cho cùng, sự can thiệp thị trường mà Ngân hàng Trung ương Nhật Bản áp dụng là giảm nhẹ chứ không phải nguyên nhân gốc rễ, nó chỉ có thể xử phạt một số người bán khống đồng yên cấp tiến chứ không thể thay đổi cơ bản xu hướng mất giá dài hạn của đồng yên.

tiêu đề cấp đầu tiên

3. Nguy cơ nợ nần của Mỹ tăng cao, cần cảnh giác với những yếu tố bất ngờ

Kể từ khi Hoa Kỳ bước vào chu kỳ thắt chặt, với "cuộc khủng hoảng nợ châu Âu lần thứ hai" sắp xảy ra, "báo động sai" về cuộc khủng hoảng lương hưu của Anh, bộ ngắt mạch ngắn hạn của thị trường trái phiếu chính phủ Nhật Bản, và Bộ trưởng Tài chính Hoa Kỳ hiện tại và cựu Chủ tịch Cục Dự trữ Liên bang Yellen chỉ trích Hoa Kỳ Hai bài phát biểu cảnh báo trên thị trường nợ quốc gia, những rủi ro của thị trường nợ quốc gia bắt đầu lộ dần ra thị trường. Hiện tại, loài tê giác xám này vẫn đang thành hình, nhưng mối đe dọa của nó đối với thị trường là không thể coi thường.

Như chúng ta đã biết, trái phiếu kho bạc là tài sản cơ sở của toàn bộ thị trường tài chính, lãi suất trái phiếu kho bạc thường được thị trường coi là lãi suất phi rủi ro ở các kỳ hạn khác nhau. Bởi vậy, một khi thị trường trái phiếu quốc gia xuất hiện những rủi ro hoặc biến động lớn, tác động lên thị trường sẽ không khác gì một cơn sóng thần tài chính. Cụ thể, thị trường trái phiếu quốc gia sẽ tác động đến toàn bộ thị trường vốn thông qua các con đường sau.

1. Đòn bẩy tài chính cơ bản đã sụp đổ và rủi ro hệ thống gia tăng.Nói một cách đơn giản, sự gia tăng lợi suất của trái phiếu kho bạc thể hiện sự giảm giá của trái phiếu kho bạc, trong khi việc Fed tăng lãi suất mạnh mẽ đã khiến trái phiếu kho bạc tăng mạnh và giá trái phiếu kho bạc giảm xuống. Đối với ngành ngân hàng và bảo hiểm, trái phiếu kho bạc là một trong những mục tiêu quan trọng nhất trong bảng cân đối kế toán và danh mục đầu tư của họ. khoảng thời gian hoặc Vốn được sử dụng để duy trì thanh toán hoặc đảm bảo cam kết tỷ suất sinh lời của sản phẩm quản lý tài sản sẽ dẫn đến khủng hoảng thanh khoản hoặc buộc phải bán các tài sản tài chính khác để đảm bảo tính lành mạnh của bảng cân đối kế toán. điều này có nghĩa là đòn bẩy tài chính sẽ giảm từ dưới lên. Có sự lỏng lẻo và do đó có sự hoảng loạn. Cuộc khủng hoảng lương hưu ở Anh thực ra cũng giống như vậy.Việc nợ quốc gia của Anh giảm mạnh đã dẫn đến chiến lược Đầu tư dựa trên trách nhiệm pháp lý (LDI) được kế hoạch lương hưu của Anh áp dụng nhằm bổ sung một lượng tiền ký quỹ khổng lồ trong ngắn hạn để duy trì đòn bẩy khỏi bị thanh lý.Điều này dẫn đến một cuộc khủng hoảng thanh khoản, buộc Ngân hàng Anh phải tuyên bố mua trái phiếu ngắn hạn không giới hạn để duy trì sự ổn định của thị trường trái phiếu quốc gia và mua đủ thời gian cho kế hoạch hưu trí để bán một số tài sản để bổ sung lề.

2. Hiệu ứng lấn át của thị trường trái phiếu kho bạc đối với các thị trường vốn khác ngày càng gia tăng.Lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tiếp tục tăng, vốn là điểm neo của lãi suất phi rủi ro, sẽ đặt ra yêu cầu cao hơn đối với lợi suất kỳ vọng của các tài sản khác. Đối với các nhà đầu tư, đầu tư vào một tài sản có lợi nhuận kỳ vọng thấp hơn và rủi ro lớn hơn không tốt bằng mua trái phiếu kho bạc Mỹ, do đó, trên thị trường trái phiếu kho bạc tầm trung này sẽ có áp lực cạnh tranh lớn và hiệu ứng lấn át trên các thị trường vốn khác. Trong đó, khi khẩu vị rủi ro của nhà đầu tư giảm đi, bị ảnh hưởng nặng nề nhất có thể là cổ phiếu công nghệ và cổ phiếu tăng trưởng vốn rủi ro hơn và nhạy cảm hơn với lãi suất dài hạn.

Hiện tại, lý do cốt lõi khiến thị trường nợ quốc gia của các quốc gia gặp khủng hoảng lớn như vậy nằm ở MMT đã đề cập trong bài viết trước, Lý thuyết tiền tệ hiện đại.

Một loại tiền tệ định hướng tài chính được thiết kế dựa trên lý thuyết tiền tệ hiện đại ràng buộc Kho bạc và ngân hàng trung ương thông qua thị trường trái phiếu kho bạc. Bộ Tài chính phát hành trái phiếu kho bạc, Ngân hàng trung ương mua trái phiếu kho bạc, bảo đảm khả năng kiểm soát cung tiền. Nhưng nó cũng mang đến một bài toán nan giải, đó làThị trường trái phiếu quốc gia dần tập trung hóa và kém hiệu quả, dẫn đến mất tính linh hoạt trong chính sách tài khóa và chính sách tiền tệ. Cụ thể, việc NHTW thao túng quá mức nợ quốc gia sẽ khiến thị trường nợ quốc gia mất đi đối thủ, từ đó sẽ khiến chính sách tài khóa và tiền tệ mất đi công cụ thị trường nợ quốc gia quan trọng. Về mặt lý thuyết, trong quá trình nới lỏng chính sách kinh tế, ngân hàng trung ương mua một lượng lớn trái phiếu chính phủ từ thị trường thông qua chính sách QE.Khi giá trái phiếu chính phủ tăng và lãi suất giảm, các tổ chức tài chính lớn bán trái phiếu Trung Quốc cho ngân hàng trung ương với giá cao để đổi lấy thanh khoản, và đầu tư thêm vào thanh khoản Trong quá trình thắt chặt chính sách kinh tế, NHTW đã bán một lượng lớn trái phiếu kho bạc trung và dài hạn ra thị trường thông qua chính sách QT (thu hẹp bảng cân đối kế toán) hoặc đã chọn không gia hạn trái phiếu kho bạc ngắn hạn do đến hạn Giá trái phiếu kho bạc giảm và lãi suất tăng Các tổ chức tài chính lớn Các tổ chức đã mua trái phiếu kho bạc với giá thấp và nắm giữ trái phiếu kho bạc để kiếm thu nhập. Sử dụng các biện pháp hành chính và phương tiện thị trường, hãy để toàn bộ thị trường theo bước nhảy của ngân hàng trung ương, để điều tiết nền kinh tế hiệu quả hơn.

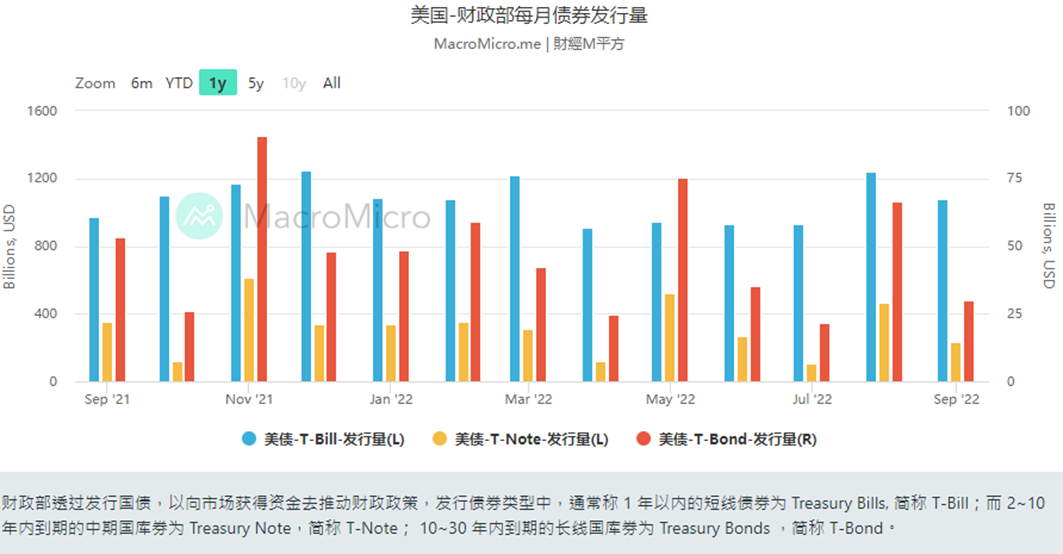

Tuy nhiên, lý thuyết này sẽ gặp phải những vấn đề lớn trong quá trình vận hành thực tế, bởi trước hết, trong thị trường gia tăng nợ quốc gia,Khối lượng nợ quốc gia cần thiết cho hoạt động của ngân hàng trung ương lớn đến mức làm méo mó hoàn toàn thị trường cung và cầu nợ quốc gia.Hãy làm một phân tích cung cầu đơn giản về thị trường trái phiếu quốc gia (vì trái phiếu Mỹ ngắn hạn chủ yếu được sử dụng cho các phần tiếp theo nên chúng tôi chỉ tập trung vào cung cầu trái phiếu Mỹ trung và dài hạn): 957,2 tỷ đô la Mỹ trong trái phiếu kho bạc trung và dài hạn, nhưng trong cùng thời gian, Cục Dự trữ Liên bang đã giảm lượng nắm giữ 82,4 tỷ[9] trái phiếu kho bạc trung và dài hạn,Điều này tương đương với mức tăng 8,6% trong việc phát hành ròng trái phiếu kho bạc Mỹ trung và dài hạn trên thị trường.Đồng thời, chúng ta hãy xem xét mức cầu nợ của Hoa Kỳ, thị trường sơ cấp cho nợ của Hoa Kỳ đã nhiều lần được đồn đại kể từ khi Fed bắt đầu thắt chặt chính sách.Đấu thầu trái phiếu Mỹ không được chú ýTin tức về việc trúng thầu đã tăng lên khắp nơi, đồng thời, trên thị trường thứ cấp, báo cáo vĩ mô trước đó "Đô la Mỹ và Hệ thống kinh tế thế giới" đã đề cậpThương mại Tam giác Hàng hóa-Đô la-Kho bạc đang gặp khó khăn trở lạiGiờ đây, Trung Quốc và Nhật Bản, hai chủ nợ lớn của Hoa Kỳ, không những không còn mua nợ của Hoa Kỳ với số lượng lớn mà còn bán nợ của Hoa Kỳ vì những lý do riêng của họ. Tại thị trường nội địa Hoa Kỳ, không nhiều tổ chức tài chính sẵn sàng làm đối tác với ngân hàng trung ương để đảm nhận một tài sản vẫn đang phải đối mặt với áp lực bán ra liên tục.Kết quả là, quan hệ cung cầu của trái phiếu kho bạc Hoa Kỳ tiếp tục mất cân bằng, giá sụp đổ và khủng hoảng thanh khoản xảy ra.Thứ hai, trên thị trường chứng khoán trái phiếu kho bạc, khi chu kỳ biến động kinh tế ngày càng ngắn và rộng hơn, Fed thường khó có thể xóa hết số trái phiếu kho bạc đã mua trong chu kỳ nới lỏng trong chu kỳ thắt chặt. ngày càng phình to, lượng ngoại tệ dư thừa ngày càng khó thu hồi bằng các biện pháp tiền tệ sẽ càng làm trầm trọng thêm lạm phát và ảnh hưởng đến hiệu quả thực hiện của toàn bộ chính sách tiền tệ.Mô tả hình ảnh

Mô tả hình ảnh

Hình 10 Các chủ nợ chính của Hoa Kỳ

Sự mất cân bằng giữa cung và cầu nợ của Hoa Kỳ trực tiếp dẫn đến sự sụp đổ của giá nợ của Hoa Kỳ. Lấy trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm làm ví dụ, lãi suất trái phiếu hiện tại là 2,75%. Tổng số tiền gốc và lãi được trả lại là 131 đô la Mỹ, nhưng giá trái phiếu kho bạc kỳ hạn 10 năm của Hoa Kỳ đã giảm từ khoảng 130 xuống 110 chỉ riêng trong năm nay. Điều đó có nghĩa là, bạn đã mua một trái phiếu trị giá 100 đô la với mức chênh lệch là 130 đô la vào đầu năm nay, và lãi suất trái phiếu 2,75% Trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm, nắm giữ đến ngày đáo hạn, bạn có thể chỉ kiếm được ít hơn 1 đô la, nhưng một khi bạn muốn bán trái phiếu kho bạc Hoa Kỳ trong tay mình trong năm nay, bạn phải chịu rủi ro hơn Mất 10% trong thời gian ngắn.Mô tả hình ảnh

Hình 11 Giá trái phiếu Mỹ

tiêu đề cấp đầu tiên

4. Điểm kết thúc tăng lãi suất đã cận kề, nhưng điểm bắt đầu giảm lãi suất vẫn còn xa

Dựa vào nội dung của ba chương trên, chúng ta có thể nhận định sơ bộ về mức độ sẵn sàng và khả năng thắt chặt của Fed trong tương lai.

Trước hết, Fed hiện đang duy trì quan điểm sẵn sàng thắt chặt.Bởi vì một mặt lạm phát vẫn còn ngoan cố và bản thân nền kinh tế Mỹ vẫn tương đối ổn định, đặc biệt là do thị trường lao động vẫn sôi động và tỷ lệ thất nghiệp không tăng đáng kể. Mặt khác, sự gia tăng ngắn hạn của đồng đô la Mỹ không có lợi cho việc Hoa Kỳ buộc vốn quốc tế quay trở lại Hoa Kỳ và cũng không có lợi cho việc Hoa Kỳ sử dụng lợi thế tỷ giá hối đoái của mình để mua tài sản trong nước. nước khác với giá thấp trong tương lai.Do đó, đối với Fed hiện tại, việc tiếp tục tăng lãi suất hay thậm chí mạnh tay tăng lãi suất vẫn sẽ là ưu tiên hàng đầu của Fed.

Thứ hai, ở góc độ khả năng thắt chặt, do quá trình tăng lãi suất của Fed lần này quá quyết liệt nên rủi ro trên thị trường trái phiếu kho bạc Mỹ liên tục bộc lộ, dẫn đếnFed có thể không có khả năng duy trì các đợt tăng lãi suất mạnh mẽ hiện tại trong trung và dài hạn.

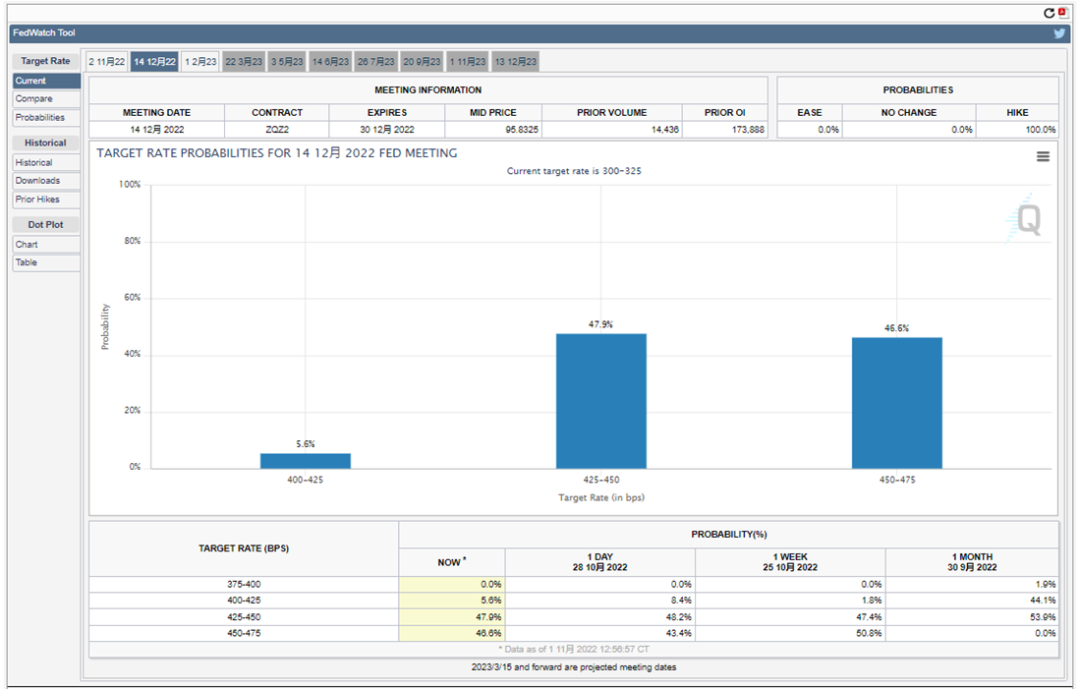

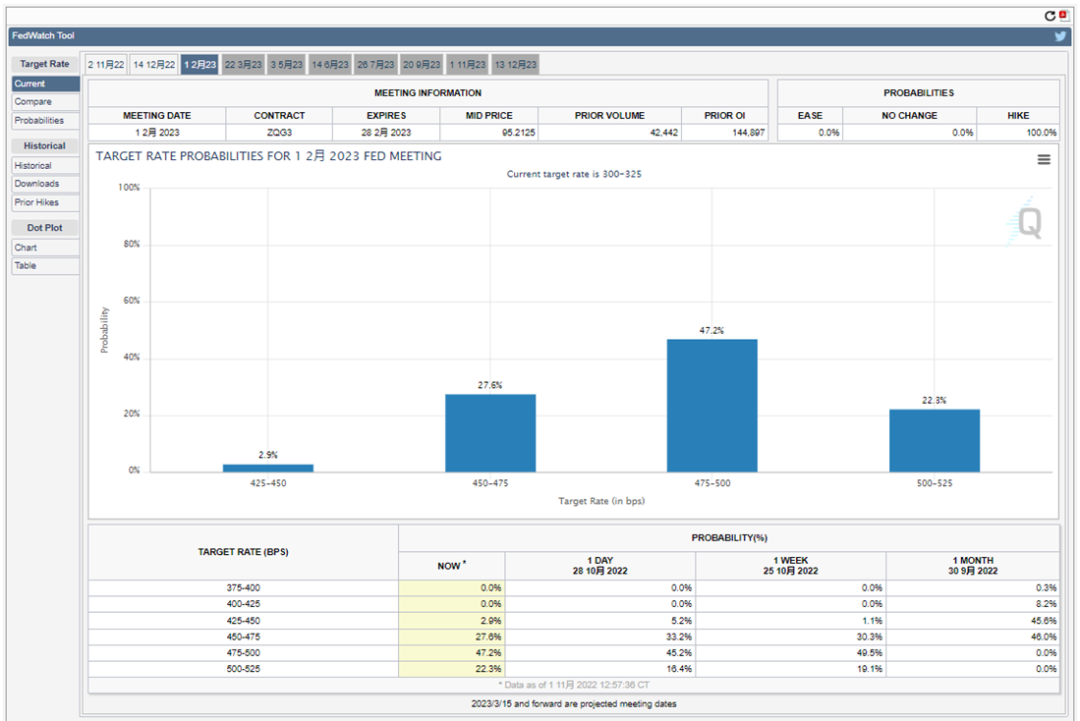

Mô tả hình ảnh

Mô tả hình ảnh

Mô tả hình ảnh

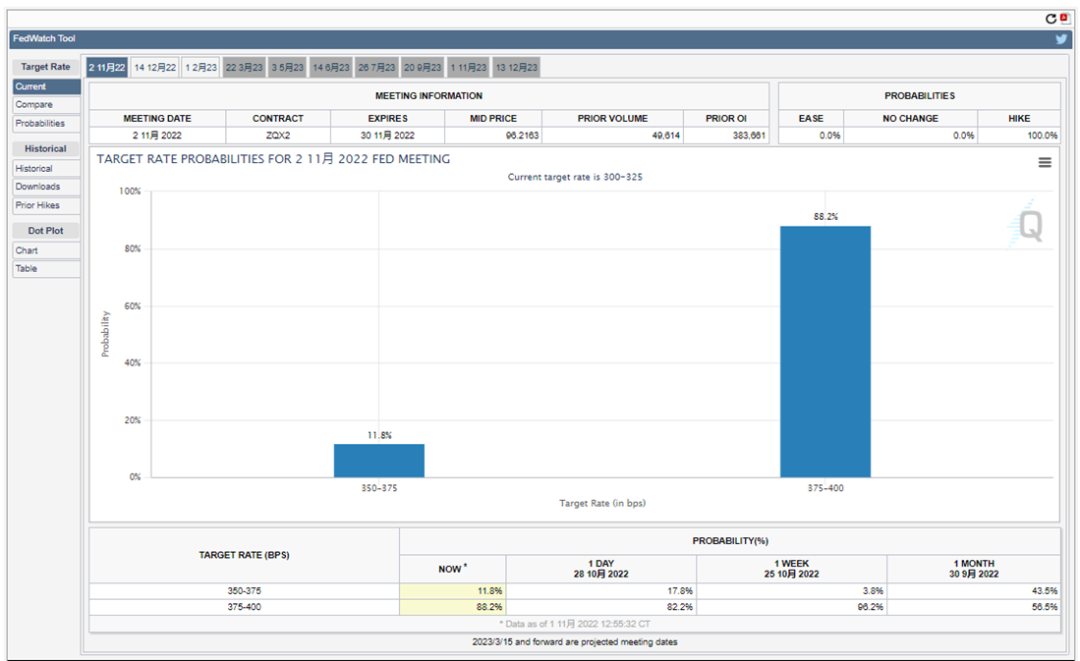

Hình 13 Công cụ CME Fed Watch (cuộc họp ngày 2 tháng 2)

Theo công cụ Fed Watch do Chicago Mercantile Exchange đưa ra, thị trường hiện tại nhìn chung tin rằng Fed có thể sẽ tăng lãi suất thêm 3 thước tại cuộc họp của Fed vào ngày 2 tháng 11 và tăng lãi suất với tốc độ chậm hơn 2 thước vào ngày 2 tháng 11. Cuộc họp của Fed vào ngày 14 tháng 12. Chẵn 1 yard và để lãi suất chính sách cuối cùng đạt 4,75-5% tại cuộc họp của Fed vào ngày 1 tháng 2 năm 23. Điều này có nghĩa là thị trường thường tin rằng các đợt tăng lãi suất mạnh mẽ của Fed là không bền vững.

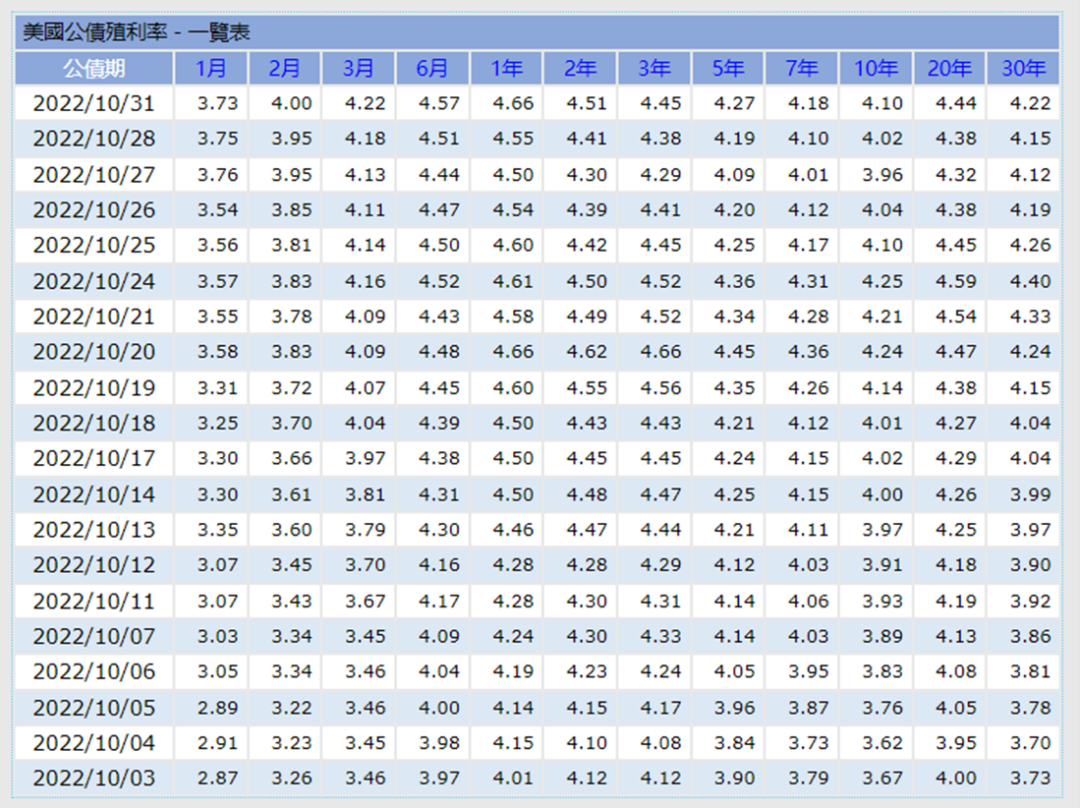

Ngoài ra, bằng cách quan sát cấu trúc kỳ hạn lãi suất của trái phiếu kho bạc Hoa Kỳ trong tháng 10, chúng ta có thể thấy rằng trái phiếu kho bạc Hoa Kỳ kỳ hạn hai năm hiện tại đã tăng và giảm ở mức khoảng 4,62%, có nghĩa là vào tháng 2 năm 2023, mức lãi suất chính sách mà thị trường có thể chấp nhận Khoảng 4,5-4,75% trong khoảng thời gian này, tức là vẫn còn chỗ cho 6 yard để tăng lãi suất.Mô tả hình ảnh

Hình 14 Cấu trúc kỳ hạn của lãi suất trái phiếu kho bạc Hoa Kỳ [14]

Kết luận cuối cùng: Dựa trên nhiều thông tin khác nhau, chúng tôi có lý do để tin rằng thời điểm kết thúc đợt tăng lãi suất hiện tại của Fed có thể không còn xa nữa, nhưng điều này không có nghĩa là thị trường sẽ sớm xả nước và cắt giảm lãi suất. .Bất kể biểu đồ chấm được cung cấp bởi Cục Dự trữ Liên bang hay công cụ CME Fed Watch, khả năng Fed cắt giảm lãi suất trong nửa đầu năm 2023 là gần như bằng 0 và khả năng tăng lãi suất trong nửa cuối năm năm cũng rất ít.liên kết gốc