Bài viết này đánh giá tình trạng phát triển của 25 dự án stablecoin

Biên dịch gốc: Skypiea

Biên dịch gốc: Skypiea

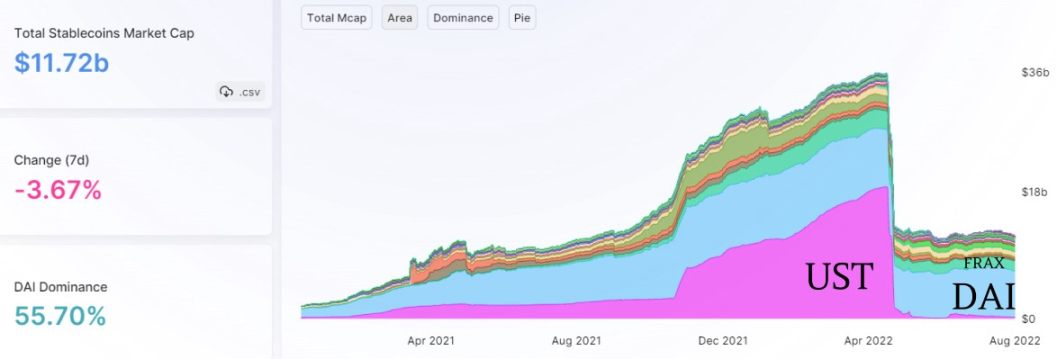

Thị trường stablecoin hiện chiếm 14,2% trong tổng số 1,07 nghìn tỷ đô la thị trường tiền điện tử.

Mô tả hình ảnh

https://defillama.com/stablecoins

Ngược lại, 63 stablecoin DeFi dựa trên hợp đồng thông minh khác cộng lại chỉ chiếm 8,3% tổng vốn hóa thị trường stablecoin (11,72 tỷ USD).

Vào tháng 4 năm 2022, vốn hóa thị trường của stablecoin thuật toán UST cao hơn của DAI, nhưng do lỗi thiết kế, UST đã sụp đổ. Sự cố UST của Terra đã xóa sạch một nửa vốn hóa thị trường của stablecoin phi tập trung.

Vậy điều gì tiếp theo cho DeFi stablecoin?

Với việc Aave và Curve sắp ra mắt stablecoin của riêng họ, tôi đã mạo hiểm và phân tích hơn 25 giao thức stablecoin phi tập trung để tìm hiểu:

Họ làm việc như thế nào?

Làm thế nào để họ ở lại nối?

Các trường hợp sử dụng chính và các yếu tố rủi ro chính của họ là gì?

Làm thế nào để họ mở rộng nguồn cung cấp?

Quan trọng nhất, điều gì khiến chúng khác biệt với nhau?

Mô tả hình ảnh

Tôi đã phân tích các giao thức này theo loại, giới hạn thị trường, cơ chế hoạt động, các trường hợp sử dụng chính, tiện ích của mã thông báo quản trị và các rủi ro chính.

Ổn định, phi tập trung và hiệu quả vốn?

Stablecoin tránh biến động tiền điện tử bằng cách giữ giá trị của chúng ổn định.

Tuy nhiên, các stablecoin phi tập trung phải có cơ chế hoạt động minh bạch và các khoản dự phòng để tránh bị kiểm duyệt. Phi tập trung là một điểm bán hàng quan trọng của DeFi stablecoin.

Đặc điểm quan trọng thứ ba là hiệu quả sử dụng vốn: làm thế nào để đáp ứng nhu cầu và quy mô ngày càng tăng một cách hiệu quả? Nói cách khác, làm thế nào để tạo ra tiền với giá rẻ?

Chén thánh đạt được cả 3 đặc điểm, nhưng mọi dự án đều phải thỏa hiệp với một trong số chúng.

DAI của Maker được phân cấp và tính ổn định của chốt được đảm bảo bằng thế chấp quá mức, do đó, nó không thể đúc DAI với giá rẻ.

UST của Terra đã thỏa hiệp về tính ổn định của chốt và tất cả những ai tin tưởng vào cơ chế thuật toán của nó đều phải trả tiền cho nó.

Có ít nhất 3 loại tiền ổn định thuật toán khác mà bạn nên biết: USDD của Tron, Neutrino USD của Waves và cUSD của Celo

Stablecoin thuật toán: Tối đa hóa hiệu quả vốn với rủi ro của chính bạn.

Nói tóm lại, các đồng tiền ổn định theo thuật toán được tạo ra bằng cách ký gửi tài sản dễ bay hơi trị giá 1 đô la để phát hành 1 đô la tiền ổn định. Nếu là UST thì LUNA trị giá 1 USD đổi được 1 UST.

Nếu giá UST giảm xuống dưới 1 đô la, bất kỳ ai cũng có thể mua và đốt UST với giá 1 đô la để đúc LUNA, sau đó bán LUNA để kiếm lời. Chỉ bằng cách này, giá cả mới có thể được ổn định.

Việc thực hiện hiệu quả vốn rất đơn giản: khi nhu cầu về UST tăng lên, nó sẽ làm tăng nhu cầu và giá của LUNA. Khi giá LUNA tăng, chi phí đúc 1 UST sẽ ít hơn.

Trên đường đi xuống, quá trình đảo ngược, lên đến đỉnh điểm là vòng xoáy tử thần của UST.

Hiện tại có 3 dự án lớn vẫn đang sử dụng mô hình thuật toán này: USDD của Tron, Neutrino USD của Waves và cUSD của Celo.

Họ có một số đặc điểm:

Cả ba đều được đúc bằng mã thông báo quản trị trị giá 1 đô la để đúc 1 stablecoin, nhưng Tron giới hạn việc đúc cho chín thành viên Tron DAO, bao gồm Alameda Research, Wintermute, v.v. Tron cũng không có chính sách mua lại rõ ràng.

Tron và Celo tuyên bố các stablecoin của họ được thế chấp quá mức bằng các khoản dự trữ DAO như BTC, USDT, USDC và ETH. Nhưng tài sản dự trữ không thể được đúc. "Tài sản thế chấp" ở đây tương tự như dự trữ bộ đệm BTC mà Terra có được để sử dụng trong trường hợp tách rời. Tuy nhiên, những khoản dự trữ này đã không thành công trong việc cứu UST.

CUSD chỉ có thể được đúc bằng CELO, nhưng dự trữ của nó bao gồm các tài sản tiền điện tử khác.

USDN của Wave hiện chỉ được hỗ trợ 10,89% bởi WAVES. Chỉ một tuần trước, nó là 16%. USDN đã mất giá trị cố định nhiều lần và sau khi gia hạn thỏa thuận cho vay vires.finance, các nhà đầu tư đã mất 500 triệu đô la.

Để khắc phục tình trạng này, WAVES đã phát hành mã thông báo SURF để mua WAVES với giá chiết khấu, nhưng nó đã bị khóa cho đến khi mức hỗ trợ USDN trở lại 115%.

USN của Near ban đầu được thiết kế dưới dạng thiết kế thuật toán, nhưng do sự sụp đổ của UST, USN đang rời xa thiết kế thuật toán. Nhóm đã công bố USN V2 hiện được hỗ trợ bởi USDT và cuối cùng sẽ hỗ trợ nhiều loại tài sản thế chấp hơn.

Shiba Inu (SHI) và Thorchain (TOR) có kế hoạch phát hành các mô hình thuật toán, nhưng cả hai dự án đều đang tìm cách “tránh các vấn đề được tìm thấy trong các lần chụp mặt trăng khác”.

Nhìn chung, các mô hình thuật toán thuần túy đang gặp khủng hoảng. USDD là lớn nhất tính theo vốn hóa thị trường, nhưng nó thiếu minh bạch và được tập trung vì quy trình đúc của nó chỉ giới hạn ở một số thực thể.

Tài sản thế chấp quá mức: Hy sinh hiệu quả vốn cho sự ổn định cố định

Được phổ biến bởi Maker's DAI, 12 trong số 28 dự án stablecoin được bảo vệ sử dụng tài sản thế chấp quá mức để đảm bảo chốt.

Mô tả hình ảnh

https://hackernoon.com/whats-makerdao-and-what-s-going-on-with-it-explained-with-pictures-f7ebf774e9c2

Khi nhu cầu về DAI tăng lên, việc giới hạn nó ở ETH sẽ cản trở sự tăng trưởng. Bổ sung thêm các loại tài sản thế chấp. Nó hiện chấp nhận wBTC, stETH của Lido, mã thông báo Curve và Uniswap LP, tài sản trong thế giới thực và gây tranh cãi nhất là USDC.

Maker DAO đã thêm USDC để giữ giá DAI ổn định và DAI đã được giao dịch trên 1 đô la kể từ đó.

USDC đang trở thành trách nhiệm pháp lý của Maker sau khi lệnh trừng phạt Tornado Cash đóng băng các địa chỉ USDC. Tại thời điểm viết bài, 55% tài sản thế chấp là USDC. Để tránh các sự cố và kiểm duyệt có thể xảy ra, người sáng lập Maker, Rune khuyên bạn nên tránh xa USDC.

“Tôi nghĩ chúng ta nên xem xét nghiêm túc việc chuẩn bị phá giá đồng đô la...điều đó gần như không thể tránh khỏi và chỉ thực tế nếu có nhiều sự chuẩn bị.” — Rune Christensen

Tuy nhiên, mô hình của Maker đã được chứng minh là thành công trong việc duy trì tỷ giá cố định của đồng đô la trong những năm qua.

Tuy nhiên, một số dự án dám thách thức Maker ở hai lĩnh vực: hiệu quả sử dụng vốn và/hoặc mô hình quản trị

MIM của Abracadabra

MIM của Abracadabra sử dụng nhiều loại tài sản thế chấp phức tạp, bao gồm các mã thông báo có lãi như USDC của Stargate.

Tài sản thế chấp cho Abracadabra

Việc chấp nhận các tài sản thế chấp khác nhau sẽ hiệu quả hơn về vốn nhưng rủi ro hơn. MIM trước đây đã ủng hộ UST, nhưng trong khi cố gắng giữ được mức cố định, vốn hóa thị trường của nó đã giảm từ 4,6 tỷ đô la xuống còn 220 triệu đô la hiện tại.

Tuy nhiên, MIM là stablecoin DeFi lớn thứ năm nhờ tài sản thế chấp đa dạng, khai thác thanh khoản và cơ chế đặt cược SPELL hấp dẫn tích lũy phí giao thức cho chủ sở hữu mã thông báo.

Thanh khoản LUSD

LUSD của Liquity giống như Maker Lite.

ETH là tài sản thế chấp duy nhất được chấp nhận. Nó tránh được mô hình quản trị Maker rườm rà, cung cấp dịch vụ cho vay lãi suất 0% và tỷ lệ thế chấp chỉ là 110%.

Hợp đồng thông minh là bất biến (không thể nâng cấp hoặc thay đổi) và phí đúc được điều chỉnh theo thuật toán.

LUSD có một nhóm ổn định hoạt động như một nguồn thanh khoản để thanh toán các khoản nợ đối với các vị trí đã thanh lý. Liquity thậm chí còn cung cấp phần thưởng LQTY cho việc chạy các trang web giao diện người dùng để tránh bị kiểm duyệt.

LUST có lẽ là stablecoin phi tập trung nhất trên thị trường. Nó sẽ không phải là stablecoin số một theo vốn hóa thị trường vì nó chỉ chấp nhận tài sản thế chấp ETH, nhưng nó có thị trường sản phẩm rõ ràng phù hợp với cơ sở người dùng DeFi cụ thể.

Có gì đặc biệt về JUST của Tron, USDX của Kava và MAI Finance của Mai?

Hệ sinh thái Tron DeFi có hai stablecoin: USDD và JUST.

CHỈ đến trước. Nó sử dụng mô hình CDP của Maker, nhưng chỉ chấp nhận một và chỉ TRX làm tài sản thế chấp.

Đối với Tron, hỗ trợ USDD có ý nghĩa vì nó không cần phải thế chấp quá mức. Tron có thể đúc nhiều USDD hơn so với cùng một lượng TRX.

Mô tả hình ảnh

https://app.kava.io/earn/busd

MAI đẩy các giới hạn với phạm vi mã thông báo được thế chấp rộng nhất: hỗ trợ 60 tài sản trên 10 chuỗi để đúc MAI với lãi suất cho vay 0%.

Đổi mới thế chấp vượt trội Beyond Maker

Một số stablecoin đã mang lại những đổi mới tập trung vào hiệu quả hoặc lợi nhuận vốn:

sUSD của Synthetix được đúc khi những người nắm giữ SNX đặt SNX của họ làm tài sản thế chấp với tỷ lệ tài sản thế chấp là 400%. Những người đặt cược SNX nhận được phần thưởng đặt cược hàng tuần để đổi lấy việc quản lý tỷ lệ đặt cược và nợ của họ.

YUSD của Yeti Finance chấp nhận vay không phải một mà là một số tài sản tạo ra lợi nhuận. Người dùng có thể đúc YUSD bằng tất cả tài sản trong danh mục đầu tư của mình, điều này sẽ làm giảm rủi ro thanh lý.

DOLA của Inverse Finance được vay dựa trên các tài sản thế chấp khác nhau trên thị trường tiền tệ cho vay của nó. Cho vay thế chấp cải thiện hiệu quả sử dụng vốn bằng cách cho thuê tài sản để có thu nhập.

Mô tả hình ảnh

https://alchemix.fi/

Có vẻ như GHO của Aave sẽ thuộc loại này, tập trung vào hiệu quả sử dụng vốn. GHO sẽ được đúc trên tài sản thế chấp được cung cấp, nhưng Aave cuối cùng có kế hoạch hỗ trợ các vị trí Tài sản Thế giới Thực và Delta-Neutra (xem UXD bên dưới).

Các stablecoin thuật toán hiệu quả hơn về vốn nhưng đã được chứng minh là không ổn định. Mặt khác, các stablecoin được thế chấp quá mức có cơ chế cố định nhưng chi phí phát hành rất tốn kém (một stablecoin 1 đô la yêu cầu hơn 1 đô la tài sản thế chấp).

Có một số stablecoin đang cố gắng tìm ra điểm trung gian hoàn hảo.

Frax

Frax là một stablecoin một phần theo thuật toán: được hỗ trợ một phần bằng tài sản thế chấp, một phần ổn định về mặt thuật toán.

Mô tả hình ảnh

https://messari.io/report/frax-a-fractional-algorithmic-stablecoin

Ví dụ: với tỷ lệ tài sản thế chấp là 90%, mỗi FRAX được đúc yêu cầu 0,9 đô la tài sản thế chấp và đốt cháy 0,1 đô la FXS. Với tỷ lệ tài sản thế chấp 95%, mỗi FRAX được đúc yêu cầu 0,95 đô la tài sản thế chấp và đốt 0,05 đô la FXS, v.v.

Khi FRAX là $1,01, CR giảm. Nếu giá của FRAX giảm xuống 0,99 đô la, CR sẽ tăng.

Frax là stablecoin DeFi lớn thứ hai sau DAI. Giống như DAI, FRAX phải đối mặt với rủi ro kiểm duyệt của USDC, mặc dù nhóm có kế hoạch hỗ trợ nhiều tài sản thế chấp đa dạng hơn và phát hành các tài sản cố định tài sản khác như frxETH.

Nền kinh tế của Frax hiện bao gồm hai stablecoin (FRAX và FPI, được lập chỉ mục theo lạm phát), AMM bản địa (Fraxswap) và cơ sở cho vay (Fraxlend).

Mô hình này hiệu quả hơn về vốn và cho phép linh hoạt tăng nguồn cung FRAX. Tuy nhiên, cải tiến thú vị nhất để cải thiện nguồn cung Frax và hiệu quả sử dụng vốn là tự động hóa các hoạt động của thị trường, mà tôi sẽ mô tả sau.

UXD

Rất ít người đã nghe nói về UXD stablecoin (UXD), vì vốn hóa thị trường của nó chỉ là 21 triệu USD. Tuy nhiên, nó sử dụng một mô hình đơn giản và thú vị để phân cấp, hiệu quả vốn và ổn định.

Là stablecoin DeFi duy nhất có nguồn gốc từ Solana, UXD được chốt vào USD bằng cách sử dụng các công cụ phái sinh trung lập vị trí delta.

Người dùng có thể phát hành 1 UXD với SOL trị giá $1 mà không cần thế chấp quá mức.

Tiền gửi của tài sản thế chấp SOL được phòng ngừa rủi ro bằng cách mở các vị thế bán tương ứng trên thị trường Mango. Do đó, các giao dịch mua SOL giao ngay được phòng ngừa bằng các giao dịch bán, do đó các biến động giá trong SOL sẽ cân bằng lẫn nhau. Đây được gọi là vị trí trung lập delta.

Tỷ lệ tài trợ cho các vị trí ngắn hạn trung lập được tạo và tự động phân phối cho các nhà đầu tư trên giao thức UXD.

Thật thú vị, vị trí "Delta Neutral" xuất hiện trong đề xuất GHO của Aave. Nó sẽ sử dụng một cái gì đó như UXD? Chúng ta sẽ phải chờ xem.

Quỹ phòng hộ Stablecoin

Nhờ canh tác năng suất, những người nắm giữ stablecoin có thể kiếm được lợi suất cao hơn bất kỳ ngân hàng truyền thống nào có thể cung cấp. Ít nhất là trong một thị trường tăng giá.

Canh tác năng suất là một chiến lược đầu tư tích cực. Để tối đa hóa lợi nhuận, nông dân làm nông nghiệp cần phải tìm được năng suất cao nhất đồng thời giảm thiểu rủi ro, có tính đến chi phí cơ hội về khí đốt và thời gian.

Origin Dollar (OUSD) và mStable (MUSD) đã được đưa ra để giải quyết những vấn đề nhức nhối này. Cả hai stablecoin đều được hỗ trợ bởi các stablecoin khác như USDT, USDC và DAI. mUSDT cũng bao gồm sUSD và cho phép trao đổi một stablecoin này lấy một stablecoin khác.

Các giao thức này hoạt động như các quỹ phòng hộ, sử dụng các quỹ gộp và sử dụng các chiến lược khác nhau để kiếm tiền lãi cho các nhà đầu tư của họ.

Người dùng gửi bất kỳ stablecoin nào được hỗ trợ và kiếm OUSD hoặc MUSD. Sau đó, giao thức sẽ triển khai các stablecoin này cho Aave, Curve hoặc bất kỳ nơi nào khác mang lại lợi nhuận cao nhất, có tính đến rủi ro. Chi phí gas được giảm thiểu và người dùng không cần phải chủ động quản lý các vị trí canh tác năng suất.

Đồng ổn định RSV của Reserve cũng hỗ trợ các đồng ổn định khác: 1/3 USDC, 1/3 TUSD và 1/3 PAX. Tuy nhiên, không có chiến lược canh tác tích cực nào được sử dụng.

Mô tả hình ảnh

https://morioh.com/p/10612295506e

PCV được triển khai thành một chiến lược để đảm bảo chốt, trang trại năng suất và tạo tiện ích cho FEI và mã thông báo quản trị của nó, TRIBE.

Mô hình "quỹ đầu cơ" đang gặp khó khăn Với lợi suất DeFi giảm và rủi ro ngày càng tăng, FEI đã tuyên bố đóng cửa. MUSD, OUSD và RSV cũng là những stablecoin có vốn hóa thấp.

Công bằng mà nói, hầu hết các stablecoin trong nghiên cứu này đều tập trung vào việc tạo ra lợi nhuận thông qua các chiến lược khác nhau, nhưng phổ biến nhất là thông qua hoạt động thị trường tự động (AMO).

Tuy nhiên, các AMO làm được nhiều việc hơn là chỉ tạo ra doanh thu.

Hoạt động thị trường tự động: Khi Stablecoin được đúc liên tục

Các ngân hàng trung ương tác động đến nguồn cung tiền và thao túng lãi suất bằng cách đúc tiền của chính họ để mua chứng khoán, cho ngân hàng vay, v.v. để thực hiện "hoạt động thị trường mở".

Mua chứng khoán thêm tiền vào hệ thống và các khoản vay dễ dàng hơn do lãi suất thấp hơn. Nhưng lại phá giá đồng tiền, gây ra lạm phát.

Có rất nhiều phản ứng dữ dội từ những người đam mê tiền điện tử chống lại hình thức in tiền này, nhưng có một số stablecoin đã học được từ Fed.

Chính sách tiền tệ v2 của Frax có thể phát hành FRAX mới miễn là nó không thay đổi giá cố định của FRAX. Giao thức có thể đúc FRAX và gửi nó vào Curve, Aave hoặc bất kỳ nơi nào khác mà DAO cho là có lợi.

Các hoạt động thị trường tự động (AMO) này có các tác dụng sau:

Đúc FRAX và gửi nó vào giao thức cho vay sẽ làm giảm lãi suất cho vay, khiến FRAX trở nên hấp dẫn hơn để cho vay so với các stablecoin khác.

Curve AMO cung cấp tài sản thế chấp dư thừa từ giao thức Frax và FRAX cho nhóm FRAX3CRV để đảm bảo tính thanh khoản sâu và củng cố tỷ giá USD.

Tạo thu nhập từ cho vay, phí hoán đổi, canh tác năng suất, v.v., được phân phối lại cho những người nắm giữ veFRX.

Cải thiện nguồn cung FRAX và hiệu quả vốn bằng cách vượt ra ngoài mô hình thuật toán từng phần Frax v1.

Không giống như các ngân hàng trung ương, hợp đồng thông minh cho phép khôi phục AMO theo thuật toán nếu FRAX giảm xuống dưới mức cố định. FRAX bị thu hồi đã giảm nguồn cung và khôi phục niềm tin.

Cách tiếp cận này làm tăng hiệu quả vốn và giải quyết một phần bộ ba bất khả thi của stablecoin.

Để hiểu mối quan hệ giữa hiệu quả sử dụng vốn và AMO, tôi khuyên bạn nên đọc dòng tweet sau đây của người sáng lập FRAX.

Frax không phải là người duy nhất brrrrrrrrrrr (đúc) stablecoin của riêng họ. Các giao thức sau đây làm tương tự:

Maker sẽ ra mắt D3M (Mô-đun gửi tiền trực tiếp) vào năm 2021 để đúc và gửi trực tiếp DAI trên Aave. Hoạt động dường như đã bị đình chỉ, điều này có thể khuyến khích Aave phát hành stablecoin của riêng mình, GHO.

Synthetix đề xuất tạo mô-đun gửi tiền trực tiếp sUSD để gửi thêm 50-100 triệu sUSD vào Aave.

Hoạt động thị trường theo thuật toán của Angle gửi aEUR vào Euler Finance để chuyển thanh khoản agEUR, giảm lãi suất cho vay và tạo doanh thu cho giao thức.

MAI: Cung cấp MAI trực tiếp cho thị trường tiền tệ, chẳng hạn như Market.xyz. Nhiều AMO đang hoạt động.

DOLA từ Inverse Finance: Cá voi có thể trích xuất giá trị để cho mình vay DOLA và đổi lấy tài sản khác để nuôi ở nơi khác. Nó cũng có thể đúc DOLA mà không cần thế chấp và gửi nó vào các giao thức khác.

Alchemix: Sử dụng Elixir AMO (Hoạt động thị trường tự động) để kiếm thêm tiền và tăng lợi nhuận trên Curve/Convex.

FEI đã thực hiện nhiều thao tác. Tích hợp với Ondo để khớp FEI với mã thông báo của dự án khác (thanh khoản là dịch vụ dành cho các DAO khác). Nó cũng cung cấp FEI cho Fuse của Rari Capital và toàn bộ thị trường cho vay DeFi, hướng dẫn thị trường và tăng tính thanh khoản của FEI.

Mô tả hình ảnh

https://alchemixfi.medium.com/elixir-the-alchemix-algorithmic-market-operator-2e4c8ad04569

Nói tóm lại, các AMO tăng hiệu quả sử dụng vốn bằng cách tạo ra tiền với giá rẻ hoặc miễn phí, đồng thời tạo ra doanh thu cho giao thức.

Điều này cũng giải thích tại sao Aave và Curve tung ra stablecoin của riêng họ.

Aave và Curve cần thanh khoản để tạo doanh thu. Hiện tại, họ thu hút thanh khoản thông qua khai thác thanh khoản, nhưng bằng cách phát hành stablecoin của riêng mình, họ tăng hiệu quả sử dụng vốn của Nhà cung cấp thanh khoản (LP).

Mặc dù mã thông báo của họ yêu cầu tài sản thế chấp, nhưng AMO sẽ cho phép Aave và Curve đúc tiền ổn định miễn phí và thêm việc tạo doanh thu bên ngoài các giao thức của riêng họ.

Khi ngày càng có nhiều giao thức stablecoin triển khai AMO, lợi suất của stablecoin sẽ tiếp tục giảm. Ngay cả đối với USDT, BUSD và USDC (và các loại tiền điện tử khác), lãi suất cho vay sẽ giảm vì chúng sẽ được sử dụng làm tài sản thế chấp để vay FRAX, DAI, v.v. với lãi suất thấp để trang trại ở nơi khác.

liên kết gốc