Pantera Capital: Tổ chức tài chính tập trung làm mưa làm gió nhưng DeFi chưa chết

Tác giả gốc: Pantera Capital

Biên soạn nguyên văn: angelilu

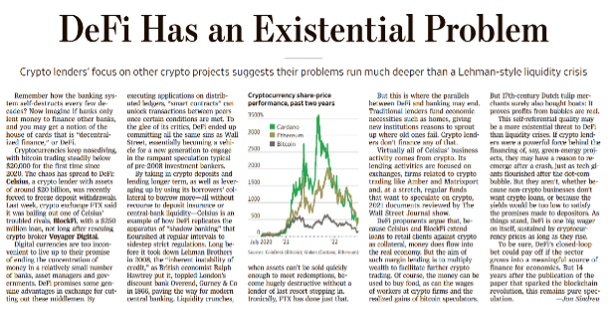

"Tiền điện tử đang lao dốc... và sự hỗn loạn đã lan sang DeFi: Celsius, một công ty cho vay tiền điện tử với tài sản trị giá khoảng 20 tỷ đô la, gần đây đã buộc phải tạm dừng hoạt động rút tiền. Tuần trước, sàn giao dịch tiền điện tử FTX cho biết sau gói cứu trợ ngay sau khi mua được tiền điện tử nhà môi giới Voyager Digital, nó đang giải cứu BlockFi, một nền tảng cho vay tiền điện tử đang gặp khó khăn, với khoản vay 250 triệu đô la.”

— Jon Sindreu, The Wall Street Journal, ngày 30 tháng 6 năm 2022

báo cáobáo cáo, toàn bộ bài báo đầy sự lên án về cái gọi là sự thất bại của DeFi.

DeFi - tài chính phi tập trung, có thực sự thất bại?

Đây là một quan niệm sai lầm lớn, và nó đã không thất bại, nó đã được đền đáp!

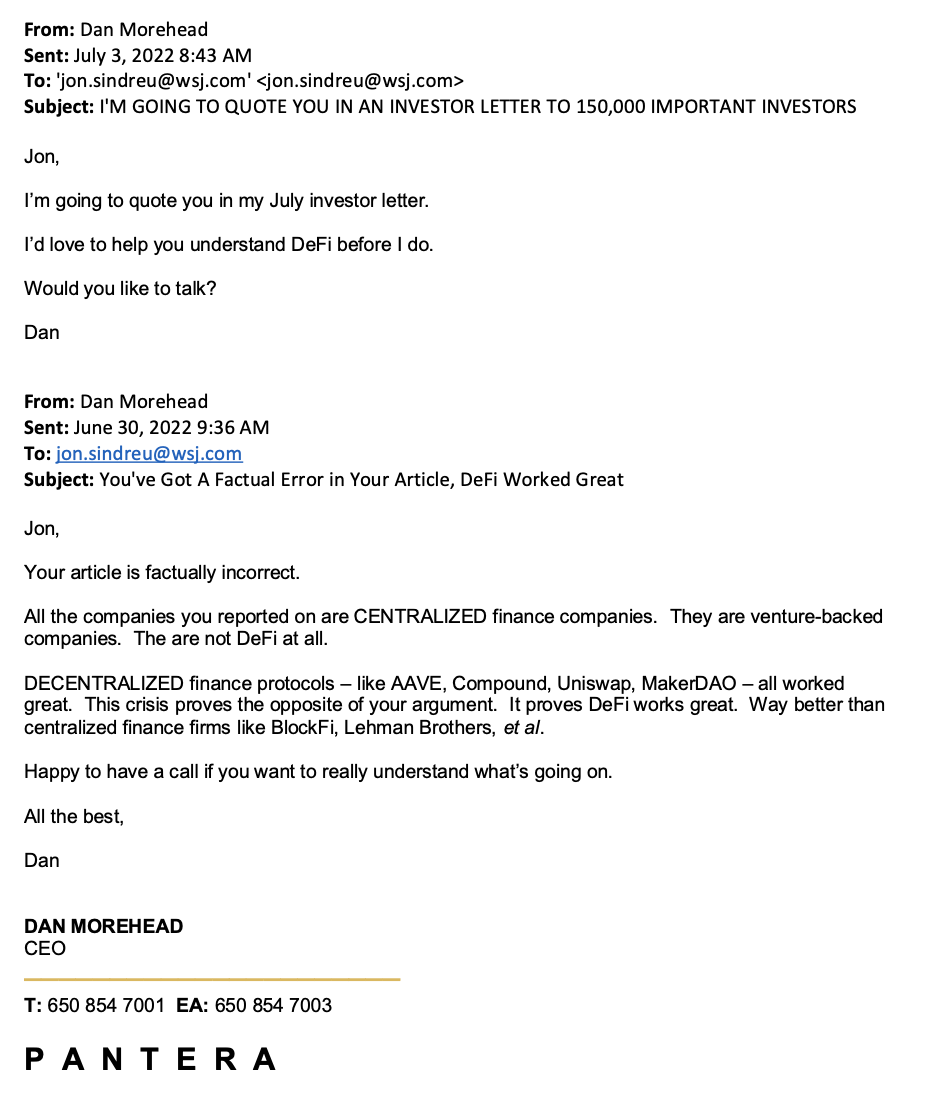

5 công ty được phóng viên liệt kê trong báo cáo đều là tập trung, họ chỉ là những công ty khởi nghiệp được hỗ trợ vốn mạo hiểm kiểu cũ, hoàn toàn không phải DeFi và họ không có trên chuỗi khối. Những doanh nghiệp này chỉ là những tổ chức ngân hàng mới thành lập sử dụng đòn bẩy quá mức, và trên thực tế, sự thất bại của loại hình kinh doanh này là quá phổ biến nên không có gì mới về chúng.

Các giao thức tài chính phi tập trung — như Aave, Compound, Uniswap, MakerDAO — tất cả đều hoạt động hoàn hảo 24×7. Cuộc khủng hoảng này chỉ chứng minh rằng DeFi đang hoạt động rất tốt, tốt hơn nhiều so với các công ty tài chính tập trung như Celsius, BlockFi và Lehman Brothers.

Trước hết, tôi cố gắng tránh đọc loại báo cáo trích dẫn các phóng viên "bong bóng hoa tulip", tôi chưa đọc được điều gì hữu ích trong loại bài báo trích dẫn ngẫu nhiên các trường hợp từ 400 năm trước. Tuy nhiên, chính vì tôi ủng hộ blockchain mạnh mẽ nên tôi đã nghiêm túc cắn viên đạn và đọc toàn bộ bài báo.

Hãy phân tích những quan niệm sai lầm có trong bài viết:

1. "Bạn có nhớ hệ thống ngân hàng tự hủy như thế nào cứ sau vài thập kỷ không? Bây giờ hãy tưởng tượng nếu các ngân hàng chỉ cho các ngân hàng khác vay tiền và bạn có thể nghĩ đến khái niệm về một ngôi nhà bằng thẻ, 'tài chính phi tập trung' hoặc "DeFi". "

Bạn không cần nhớ báo cáo đã nói gì, nó lại sai rồi! Celsius, BlockFi, Voyager Digital là các thực thể ngân hàng không được phân cấp theo bất kỳ cách nào.

Những công ty khởi nghiệp đó chỉ là những ngân hàng nhận tiền gửi ngắn hạn và cho vay dài hạn lẫn nhau và những người khác, và chúng là những mô hình kinh doanh sử dụng đòn bẩy 20 trên 1 do những người bình thường điều hành.

Mặt khác, DeFi không phải là một ngôi nhà trống rỗng. Nền tảng của nó là đá rắn và hoàn toàn trong suốt. DeFi loại bỏ tính chủ quan của con người trong các quyết định tài chính. Các bên đồng ý giao dịch một cách công khai và minh bạch trên chuỗi khối, thay vì đằng sau hậu trường bởi các tác nhân tài chính không rõ ràng, con người và có khả năng gây xung đột, là tầm nhìn mà chúng ta nên phấn đấu, chứ không phải nhấn mạnh vào hệ thống tài chính tập trung không hiệu quả.

Tác giả có quan điểm sai lệch về thu nhập trong chuỗi khối. Anh ấy phớt lờ rằng DeFi là xương sống tài chính của toàn bộ hệ sinh thái blockchain và DeFi đang được sử dụng để cung cấp năng lượng cho tất cả các hình thức giao dịch – bán lẻ, thể chế và thậm chí là loại khoản vay xanh mà anh ấy tuyên bố không tồn tại trên blockchain. Các khoản vay được thế chấp đảm bảo an toàn cho chuỗi khối và khuyến khích thanh khoản để ngăn trượt giá chỉ là một số cách tạo ra lợi nhuận trong tiền điện tử ngày nay.

2. “Trước sự hài lòng của các nhà phê bình, DeFi cuối cùng đã phạm tội tương tự như Phố Wall, về cơ bản trở thành phương tiện để một thế hệ mới tham gia vào hoạt động đầu cơ tràn lan điển hình của các chủ ngân hàng đầu tư trước năm 2008.”

Ồ ~ vậy tệ nạn của ngành ngân hàng lẽ ra phải dừng lại vào năm 2008? Hmm... Tôi không chắc hồ sơ hỗ trợ điều này. Kể từ khi được chuộc lại bởi những người nộp thuế ở Mỹ vào năm 2009, các ngân hàng đã trả một khoản tiền phạt đáng kinh ngạc là 321 tỷ USD.

Tôi nhớ một người chống Bitcoin đã viết một bài báo "Bitcoin là ác quỷ". Tôi không hiểu tại sao, Bitcoin là một đoạn mã nguồn mở mà bất kỳ ai cũng có thể sử dụng. Nó chưa bao giờ làm điều xấu cho ai. Mặt khác, các ngân hàng đã bị kết án về các hành vi bất chính trị giá 321 tỷ đô la. (Và, đó chỉ là loại hành vi mà họ đã bị bắt quả tang).

Đưa các con số vào viễn cảnh: Tổ chức viện trợ lương thực của Liên Hợp Quốc, Chương trình Lương thực Thế giới ước tính rằng 6,6 tỷ đô la sẽ giúp ngăn chặn 42 triệu người khỏi nạn đói ở 43 quốc gia.

Các ngân hàng chi tiền phạt gấp 50 lần số tiền họ chi cho nạn đói trên thế giới, có lẽ bài báo này nên là Ngân hàng là Ác ma.

Để đưa ra một dữ liệu so sánh khác, tiền phạt ngân hàng tương đương với tổng GDP của 84 quốc gia. Nếu các ngân hàng không phạm tội, họ có thể trả tiền cho tất cả 363 triệu công dân của 84 quốc gia này trong cả năm.

DeFi chưa bao giờ “phạm tội hình sự” và các quy tắc tham gia được hệ thống hóa thành hợp đồng thông minh. Bạn không cần phải tin tưởng một đối tác có thể được khuyến khích xuyên tạc sự thật và bạn không cần phải dựa vào niềm tin để thực hiện các giao dịch tài chính. Mã chỉ đơn giản là làm những gì cả hai bên đồng ý.

3. “Sự tập trung độc quyền của người cho vay tiền điện tử vào các dự án tiền điện tử khác cho thấy vấn đề của họ lớn hơn nhiều so với cuộc khủng hoảng thanh khoản kiểu Lehman.”

Không... C, BlockFi, Du hành cũng giống như tài chính tập trung như Lehman Brothers.

4. “Các loại tiền kỹ thuật số như Bitcoin quá bất tiện để thực hiện lời hứa về việc tập trung tiền cuối cùng vào một số ít ngân hàng, nhà quản lý tài sản và chính phủ.”

Tại sao một phóng viên -- Tôi muốn mượn một câu nói kinh điển của Mark Anderson ở đây -- "người không thể có 12.000 người theo dõi" lại nghĩ rằng 300 triệu người là sai? 300 triệu người nhìn thấy triển vọng của blockchain. Nếu một kẻ phản động hoàn toàn hiểu sai các nguyên tắc cơ bản không nhìn thấy triển vọng của blockchain, thì đó không phải là vấn đề của tôi.

Tuy nhiên, tôi là một vận động viên thực sự. Tôi đã cố gắng giúp cậu bé lông xù này thoát ra khỏi lối mòn của mình.

Để trích dẫn Cool Hand Luke (Paul Newman, 1967), "Có một số người đàn ông bạn không thể chạm vào."

DeFi thậm chí còn tốt hơn

Bằng chứng rõ ràng nhất về sự vượt trội của DeFi so với tài chính/ngân hàng tập trung là sự cạnh tranh trực diện. Các công ty tài chính tập trung như Celsius và BlockFi kinh doanh với các đối tác, sau đó họ đầu tư tiền của mình vào các giao thức DeFi, điều gì đã xảy ra?

Hợp đồng thông minh buộc các công ty tài chính tập trung phải trả lại các giao thức DeFi.

Trên thực tế, bạn có thể lập luận rằng DeFi, với kỷ luật thế chấp quá mức, sẽ bảo vệ bạn khỏi CeFi. Độ C buộc phải được ưu tiêntrả lạiHơn 400 triệu đô la cho các khoản vay DeFi trên Maker, Aave và Compound để ngăn tài sản thế chấp của họ bị thanh lý. Trong DeFi, người tham gia không có khả năng vi phạm hợp đồng thông minh, "giao dịch là giao dịch" - bạn không thể thoát ra.

Tất cả các công ty tài chính tập trung đều bị hợp đồng thông minh buộc phải hoàn trả các thỏa thuận DeFi. Mặt khác, các công ty tài chính tập trung có thể lừa dối khách hàng của họ và sau đó che giấu khách hàng của họ.

Ví dụ, mặc dù Voyager quảng cáo rõ ràng rằng tiền gửi của khách hàng được FDIC bảo hiểm -- và FDIC dường như chỉ bảo hiểm cho các ngân hàng thành viên đổ vỡ. Họ chắc chắn sẽ không bảo lãnh cho những khách hàng ngân hàng như Du hành vì làm ăn thua lỗ.

"Trong trường hợp hiếm hoi mà số tiền bằng đô la của bạn bị tổn hại do sự thất bại của công ty hoặc các đối tác ngân hàng của chúng tôi, bạn sẽ được bồi thường đầy đủ (tối đa 250.000 đô la)." - Trang web của Voyager, 2019

"Đô la của bạn được giữ tại đối tác ngân hàng của chúng tôi, Ngân hàng Thương mại Metropolitan, được FDIC bảo hiểm, vì vậy tiền mặt bạn giữ với Du hành được bảo vệ." — vẫn còn trên trang web Du hành, ngày 11 tháng 7 năm 2022

Các công ty tài chính tập trung thất bại im lặng về khách hàng của họ và thật không may, khách hàng của họ khó có thể lấy lại được tiền của họ.

DeFi sẽ không bao giờ như vậy, khách hàng có thể theo dõi thỏa thuận trên chuỗi khối và đảm bảo rằng nó được thực thi bằng mã. Khách hàng tài chính tập trung chỉ có các trang web mơ hồ để tin tưởng.

Tại sao DeFi lại quan trọng đến vậy (Tác giả: CHIA JENG YANG , INVESTMENT ASSOCIATE)

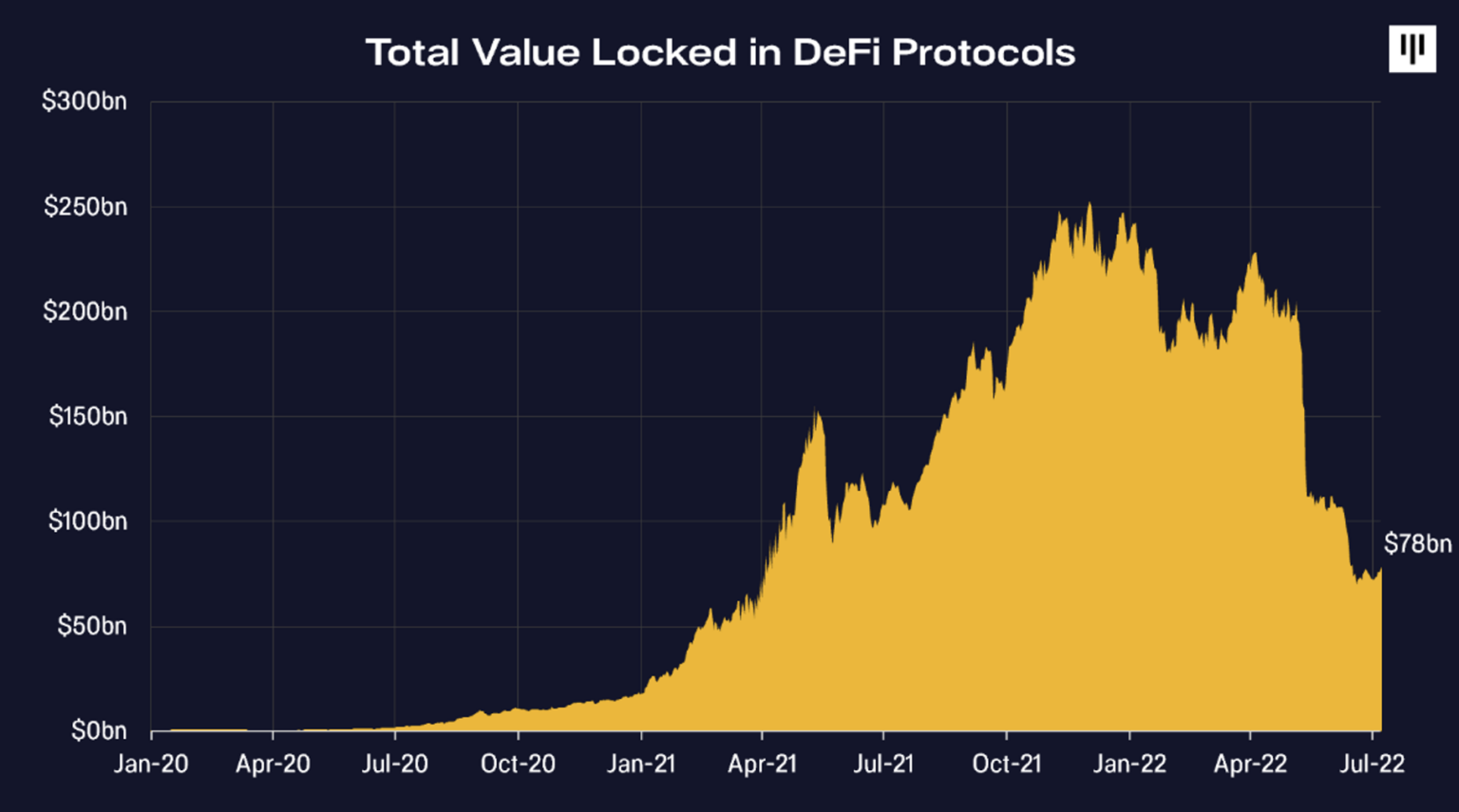

Trong số những công ty cho vay tiền điện tử lớn hàng đầu (Aave, Compound, BlockFi và Celsius) được thành lập vào năm 2017, các giao thức DeFi hoạt động tốt nhất. BlockFi về cơ bản đã được FTX bảo lãnh, một thỏa thuận cung cấp khoản tín dụng trị giá 400 triệu đô la và tùy chọn mua công ty với mức chiết khấu 93% so với mức nước cao được quan sát thấy trên thị trường tư nhân. Celsius tại một thời điểm đã quản lý 24 tỷ đô latài sản, gần tương đương với Point72, một trong những quỹ phòng hộ nổi tiếng nhất được thành lập vào năm 2014 bởi Steven Cohen với 30 năm kinh nghiệm đầu tư, C hiện đang phải đối mặt với nguy cơ phá sản.

Vậy DeFi hiệu quả hơn CeFi như thế nào trong thời kỳ lao dốc hiện nay?

Hãy quay trở lại lý do tại sao chuỗi khối lại hữu ích.

Blockchain cung cấp sự minh bạch hoàn toàn. Hợp đồng thông minh cung cấp các quy tắc tự động về cách thức hoạt động của các công cụ và thỏa thuận tài chính cụ thể, được thực thi và quản lý theo mã chứ không phải các mối quan hệ.

Với khả năng hiển thị và tính minh bạch của blockchain đi kèm với trách nhiệm giải trình. Các ứng dụng DeFi không thể rút tiền, triển khai tiền theo chiến lược mà các nhà đầu tư bán lẻ của bạn không đồng ý, ủng hộ nhà đầu tư này hơn nhà đầu tư khác hoặc thế chấp dưới mức mà người khác không biết. Với blockchain, cả thế giới có thể theo dõi hành động của bạn 24 giờ một ngày và xem từng bước của bạn.

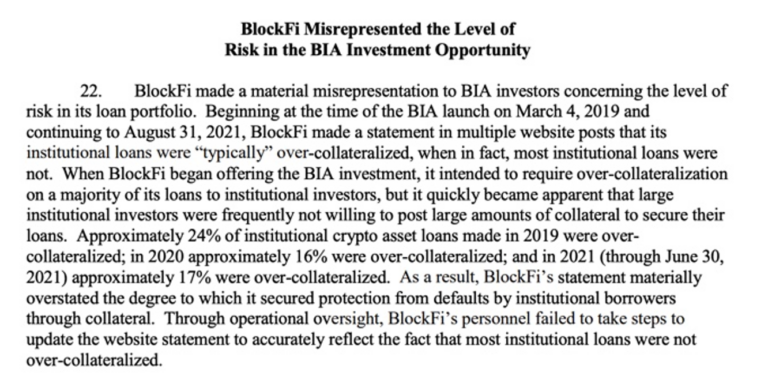

tuyên bốtuyên bố, khẳng định rằng BlockFi đã trình bày sai mức độ rủi ro của các cơ hội đầu tư BIA. Một giao thức cho vay DeFi được điều chỉnh bởi hợp đồng thông minh sẽ không cho phép điều này xảy ra, vì các quy tắc cho vay sẽ được nêu rõ trong hợp đồng thông minh.

Loại minh bạch này không chỉ đề cập đến một ứng dụng DeFi cụ thể mà còn bao hàm tính minh bạch cấp ngành đối với toàn bộ giao dịch của cộng đồng mã hóa trên chuỗi khối. Thông tin về hiệu suất của các tài sản và ví khác nhau được hiển thị đầy đủ cho tất cả mọi người. Ví dụ, chúng ta có thể sử dụngDữ liệu trên chuỗiHãy xem xét những địa chỉ ví đã sử dụng đòn bẩy để mua Ethereum, đối mặt với áp lực thanh lý lớn ở mức $600 và $500 ETH. Đối với bất kỳ người tham gia nào hoạt động trên thị trường, khả năng hiển thị của thị trường trên chuỗi có sẵn cho tất cả mọi người, không chỉ những người biết. Điều này làm tăng khả năng của mọi người để hiểu những gì đang xảy ra trên thị trường.

Điều này trái ngược với vai trò tin cậy của CeFi, nơi chúng tôi dựa vào tin đồn thị trường, để biết người cho vay tiền điện tử nào an toàn để gửi tài sản của họ. Chúng tôi không có cách nào biết được bảng cân đối kế toán của họ hoặc họ đang làm gì với tiền của bạn vì CeFi không có tính minh bạch tuyệt đối.

DeFi cũng hầu như chỉ sử dụng tài sản thế chấp quá mức trong hoạt động cho vay, mang lại khả năng quản lý rủi ro minh bạch và lành mạnh. Điều này tương tự như cách các ngân hàng phát hành thế chấp nhà. Ưu điểm của nền tảng hiện tại của DeFi là thế chấp quá mức. Tỷ lệ thế chấp tối thiểu của hầu hết các nền tảng DeFi là 110-150%, tương ứng với tỷ lệ cho vay trên giá trị là 60-90%. Trên thực tế, chúng tôi đã thấy các giao thức DeFi mạnh (MakerDAO, Compound, Aave) có tỷ lệ thế chấp cao hơn là 200-300%, tương ứng với tỷ lệ cho vay trên giá trị là 30-50%. Tính ẩn danh của DeFi có nghĩa là chỉ những người có thực tiễn quản lý rủi ro mạnh mẽ mới tồn tại lâu dài và không có chỗ cho các khoản vay bảo lãnh phát hành/thế chấp dưới mức dựa trên mối quan hệ hoặc dựa trên mối quan hệ. CeFi không có kỷ luật trực tuyến như vậy để thực hiện các khoản vay dưới mức thế chấp cho các tổ chức mà họ nghĩ là những người đi vay tốt (và đôi khi hóa ra lại không phải như vậy). Ngược lại, các giao thức DeFi không thể thực hiện các giao dịch hậu trường như vậy nếu không có hợp đồng thông minh minh bạch cho phép rõ ràng.

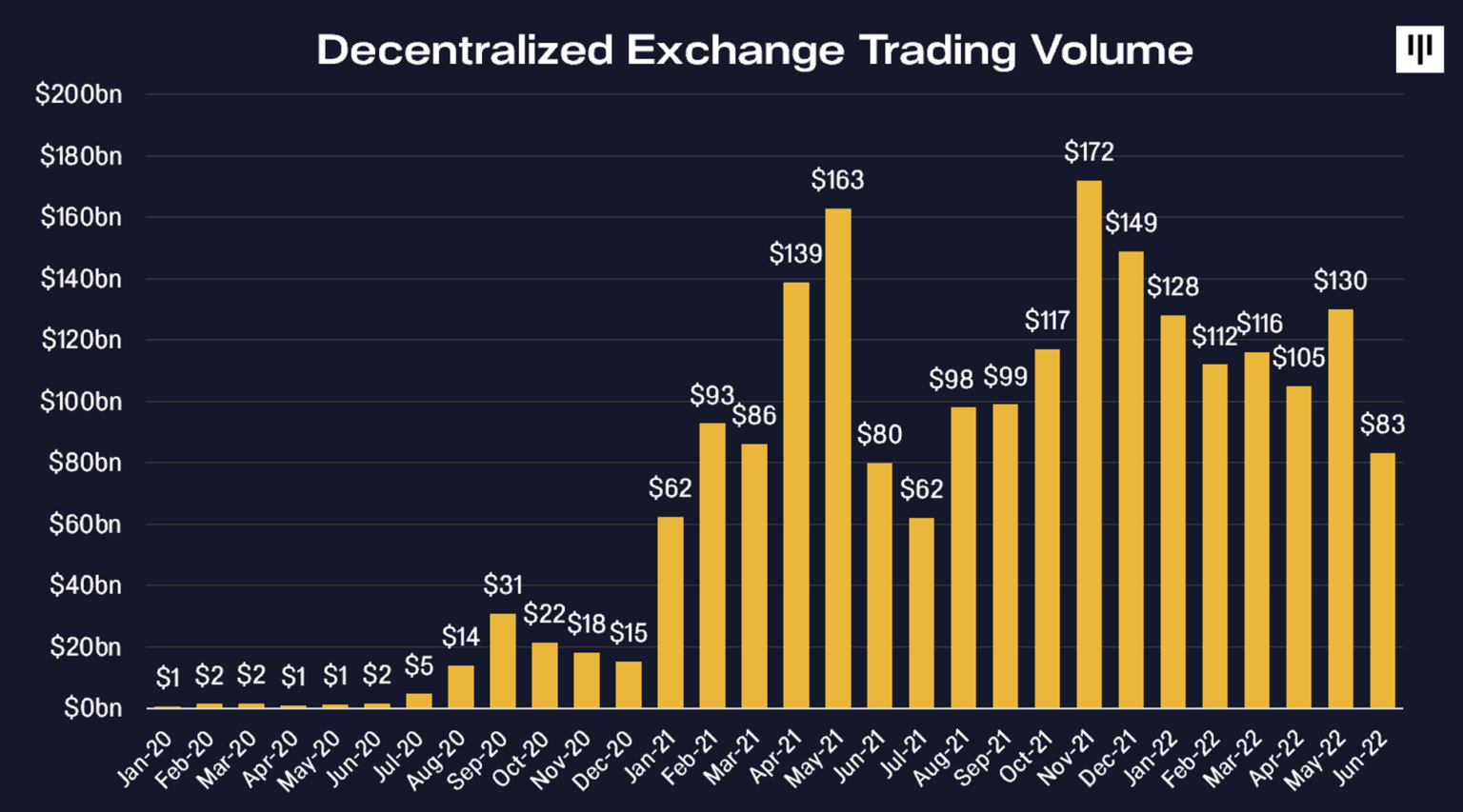

Những người tham gia DeFi cũng có thể tiến hành hoạt động kinh doanh của họ theo cách tương tự trước, trong và sau sự cố mà không bị tạm dừng rút tiền hoặc yêu cầu quỹ khẩn cấp. Ví dụ: trong sự cố LUNA, các DEX vẫn tiếp tục hoạt động bình thường, trong khi một số CEX buộc phải ngừng rút tiền, điều này rõ ràng là gây tổn hại đến lợi ích của người dùng, vì vậy người dùng phải chịu thiệt hại.

liên kết gốc