Nói về tiền tệ ổn định thuật toán sau khi UST rơi vào vòng xoáy tử thần

TerraUSD (UST) từng là đồng tiền ổn định lớn thứ ba thế giới đã sụp đổ nhanh chóng trong những ngày gần đây, vụ việc này không chỉ làm xôn xao giới tiền tệ mà còn thu hút sự chú ý của Bộ trưởng Tài chính Hoa Kỳ Yellen. Trong phiên điều trần vào ngày 10 tháng 5, Yellen nhấn mạnh sự cần thiết của khung pháp lý đối với stablecoin. Bà nói: “Khung pháp lý hiện tại “không cung cấp một tiêu chuẩn nhất quán và toàn diện cho các rủi ro của stablecoin”. Hơn nữa, Yellen cũng đề cập cụ thể đến việc bỏ neo mạnh mẽ của UST. Do sự sụp đổ của UST, sự phát triển của stablecoin đã nhận được sự quan tâm lớn từ thị trường và bị đặt nhiều câu hỏi. Stablecoin là gì và stablecoin theo thuật toán là gì? Tại sao LUNA và UST gặp sự cố?

Với những câu hỏi này, hãy bắt đầu với sự phát triển của stablecoin.tiêu đề phụ

1. Stablecoin được hỗ trợ bởi Fiat

Do các chính sách quy định ở một số khu vực, sàn giao dịch không thể cung cấp cho người dùng trong khu vực dịch vụ "mua tiền điện tử trực tiếp bằng tiền tệ fiat", do đó thúc đẩy sự phát triển của thế hệ stablecoin đầu tiên - stablecoin được thế chấp bằng tiền tệ fiat.

Các tính năng chính của stablecoin được thế chấp bằng tiền tệ fiat là tiền tệ fiat được sử dụng làm tài sản cơ bản và tổ chức tập trung đóng vai trò là người chấp nhận và tổ chức tập trung có trách nhiệm thanh toán cứng nhắc. Trong số đó, USDT, USDC và BUSD là những đại diện chính.

USDT

USDT là một loại tiền ổn định được chốt bằng USD do Tether ra mắt. Giống như các loại tiền điện tử khác, USDT được xây dựng trên chuỗi khối và hiện có thể được đúc và giao dịch trên nhiều chuỗi công khai như Ethereum, Tron, Solana, Algorand, EOS, Omni và Avalanche.

Mô tả hình ảnh

Đồ họa: IOBC Capital

Mô tả hình ảnh

Nguồn: Trang web chính thức của Tether

Theo tiết lộ của báo cáo dự trữ vào ngày 31 tháng 12 năm 2021, dự trữ của Tether không phải là tất cả tiền mặt, mà bao gồm tiền mặt và tiền gửi ngân hàng, tín phiếu kho bạc, thương phiếu và chứng chỉ tiền gửi, quỹ thị trường tiền tệ, phiếu mua lại đảo ngược, trái phiếu doanh nghiệp, quỹ , kim loại quý, các khoản vay có bảo đảm, các khoản đầu tư khác, v.v.

USDC

USDC là một loại tiền ổn định được chốt bằng đô la Mỹ được thế chấp hoàn toàn do Circle phát hành, được Coinbase hỗ trợ mạnh mẽ. Grant Thornton sẽ xuất bản một báo cáo công khai hàng tháng để tiết lộ tình trạng tài chính của USDC do Circle phát hành.

Circle được đầu tư bởi các tổ chức như Goldman Sachs Group, IDG, CICC, Everbright, Baidu, Bitmain và CreditEase Industrial Fund. Nó có giấy phép thanh toán từ các tiểu bang ở Hoa Kỳ ngoại trừ Hawaii, Vương quốc Anh và Liên minh Châu Âu. với tên gọi Bitlicense của Bang New York. Đây là giấy phép toàn cầu trong ngành tài sản mã hóa. Công ty có số lượng lớn nhất có các kênh tuân thủ USD, GBP và EUR để vào và thoát khỏi tài sản mã hóa.

BUSD

Mô tả hình ảnh

Nguồn dữ liệu: The Block

tiêu đề phụ

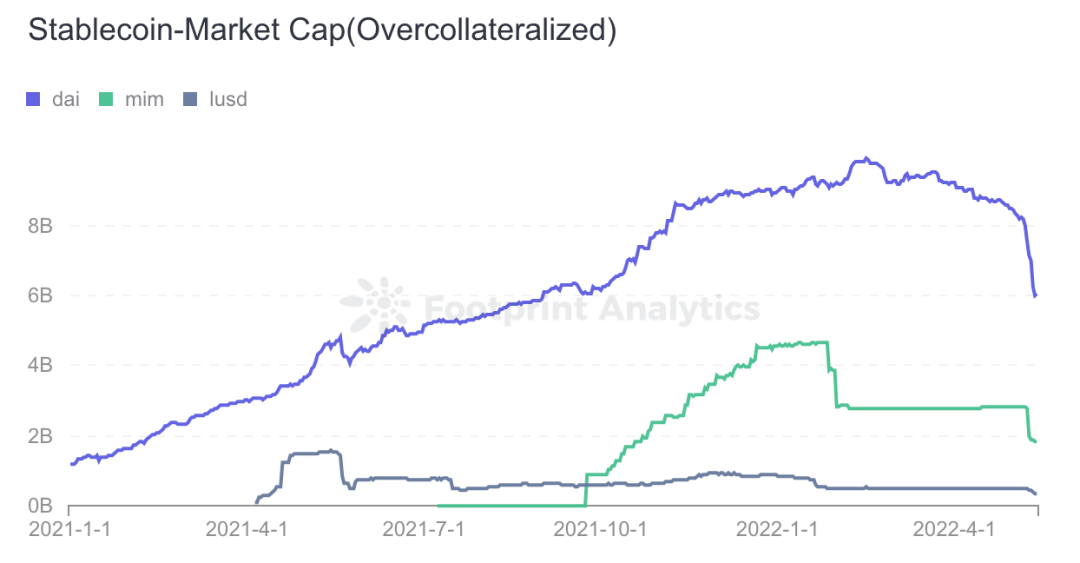

2. Stablecoin được thế chấp quá mức

Đặc điểm chính của stablecoin được thế chấp quá mức là tiền tệ chính (ETH, BTC, v.v.) được thế chấp quá mức làm tài sản cơ bản. Các stablecoin được thế chấp quá mức chủ yếu được đại diện bởi DAI của MakerDAO.

Các stablecoin được thế chấp quá mức, như tên cho thấy: giá trị của tài sản được thế chấp > giá trị của các stablecoin được đúc. Ví dụ: cam kết ETH trị giá 100 đô la, chỉ có thể đúc 70 DAI. Khi nó giảm xuống dưới mức cam kết tối thiểu, nó sẽ được yêu cầu trang trải vị thế, nếu vị trí không được trang trải và giảm xuống dưới đường thanh lý, nó sẽ bị thanh lý và thanh lý, và sẽ phải chịu phạt thanh lý.

Mô tả hình ảnh

Nguồn dữ liệu: Footprint Analytics

tiêu đề phụ

3. Tiền ổn định thuật toán

Cho dù đó là một loại tiền ổn định được hỗ trợ bởi fiat hay một loại tiền ổn định được thế chấp quá mức, mỗi loại đều có những thiếu sót riêng. Do đó, đã có một cuộc khám phá các stablecoin thuật toán trong ngành.

Mô tả hình ảnh

Nguồn biểu đồ: Footprint Analytics

Quá trình phát triển của các stablecoin thuật toán thực sự rất gập ghềnh, từ AMPL, ESD đến BAC, rồi đến Frax, Fei, OHM, những stablecoin thuật toán này đã từng gây được sự chú ý trong giới, nhưng tất cả đều phải kết thúc một cách vội vàng. Chính UST đã thực sự đạt được bước nhảy vọt về giá trị thị trường, với mức cao nhất là hơn 18 tỷ đô la Mỹ và từng vượt qua BUSD để trở thành đồng tiền ổn định lớn thứ ba trên thế giới.

UST(TerraUSD)

UST là một stablecoin thuật toán được ra mắt bởi Terra. Terra đã ra mắt chuỗi công khai Terra và mã thông báo gốc LUNA của nó vào năm 2018, đồng thời sau đó đã thiết kế một hệ thống tiền tệ kép phá hủy và đúc hai chiều giữa LUNA và UST, sử dụng cơ chế chênh lệch giá để duy trì UST ở mức 1 đô la.

Logic đúc và hủy của UST:

Khi 1 LUNA = 100 U, phá hủy 1 LUNA có thể đúc 100 UST; phá hủy 1 UST có thể đúc 0,01 LUNA.

Cơ chế để UST duy trì sự ổn định:

UST đạt được sự ổn định thông qua cơ chế chênh lệch giá. Khi UST>$1, người dùng có thể đúc 1 UST bằng cách đốt LUNA trị giá 1 đô la, sau đó bán UST trên thị trường thứ cấp để kiếm lợi nhuận; khi USTVí dụ:

Ví dụ:

Khi 1 UST = 1,5 đô la Mỹ, người dùng có thể đúc 1 UST bằng cách tiêu hủy 1 đô la Mỹ của LUNA, sau đó bán nó với giá 1,5 đô la Mỹ trên thị trường thứ cấp, nhờ đó kiếm được lợi nhuận 0,5 đô la Mỹ. tiếp cận $1;

Khi 1 UST = 0,5 USD, người dùng có thể mua UST với giá 0,5 USD từ thị trường thứ cấp, sau đó hủy 1 UST để đúc LUNA trị giá 1 USD, sau đó bán LUNA trên thị trường thứ cấp để kiếm lợi nhuận 0,5 USD, thông qua Hành động chênh lệch giá đã kéo giá của UST trở lại $1.

Tại sao UST có thể phát triển đến quy mô thị trường 18 tỷ đô la Mỹ?

Vào thời kỳ đỉnh cao, UST đạt quy mô thị trường là 18 tỷ đô la Mỹ và mã thông báo gốc LUNA của chuỗi công khai Terra đã tăng lên giá trị thị trường lưu thông hơn 40 tỷ đô la Mỹ. Ngoài phí bảo hiểm theo chu kỳ của thị trường tăng giá, nó cũng dựa vào sự phát triển của DEFI trong hệ sinh thái chuỗi công khai của nó.

Đầu tiên, Terra đã ra mắt stablecoin thuật toán UST dựa trên mã thông báo gốc LUNA của chuỗi công khai. Và thông qua sự chứng thực đầu tư của tập đoàn thanh toán lớn thứ hai Hàn Quốc, UST đã thiết kế các kịch bản sử dụng - tiêu dùng, thanh toán, thương mại điện tử, v.v. Ví dụ: Terra đã hợp tác với ứng dụng thanh toán di động Chai, có 2,3 triệu người dùng để cho phép các doanh nghiệp dễ dàng giải quyết các giao dịch.

Thứ hai, Terra cũng tung ra Mirror, một giao thức tài sản tổng hợp, để tăng ứng dụng tài chính của UST. Trong thỏa thuận Mirror, UST có thể được thế chấp quá mức để tạo ra tài sản tổng hợp (ví dụ: cổ phiếu của các công ty công nghệ hàng đầu như Google, Apple, Amazon và Tesla) để đáp ứng nhu cầu đầu tư của những người dùng không thể đầu tư trực tiếp vào những tài sản này ( chứng khoán Mỹ).

Cuối cùng, điều điên rồ nhất về Terra là sự ra mắt của Anchor, một hợp đồng tiết kiệm với tỷ lệ hoàn vốn hàng năm lên tới 20%. Người dùng chỉ cần lưu trữ UST trong giao thức Anchor và họ có thể nhận được gần 20% thu nhập hiện tại hàng năm và các ưu đãi mã thông báo ANC.

Dựa trên các kịch bản thanh toán, đầu tư, tiết kiệm và sử dụng khác ở trên, Terra đã thiết lập một hệ sinh thái có đòn bẩy cao. Chỉ trong hai năm, LUNA đã phát triển với giá trị thị trường hơn 40 tỷ đô la Mỹ, đúc và phát hành 18 tỷ đô la Mỹ UST.

Điều này dường như đang phát triển rất tốt, nhưng trên thực tế, logic đúc của UST và logic duy trì sự ổn định của UST đã dẫn đến sự sụp đổ của ngày hôm nay.

Charlie Munger có câu nói nổi tiếng: Hãy cho tôi biết động cơ của bạn, và tôi sẽ cho bạn biết số phận của bạn.

Nhiều người trong cộng đồng đã nghi ngờ rằng sự sụp đổ của Terra có thể là kết quả của việc rút tiền mặt cấp độ cao của dự án. Tại sao bạn cảm thấy như vậy? Cộng đồng chủ yếu đưa ra bốn câu hỏi:

1. Hướng quỹ. Ai đã chọn LUNA và UST, và ai đã tiếp quản?

Chủ yếu là nhóm dự án đang tuyển diễn viên và nhiều người nắm giữ LUNA và người nắm giữ UST đã tiếp quản khi sự cố xảy ra.

2. Tại sao việc lưu trữ stablecoin mang lại tỷ lệ hoàn vốn hàng năm cao tới 20%?

Để thu hút nhiều người hơn và nhiều tiền hơn để tiếp quản. Các nhà đầu tư phải nắm giữ UST và sử dụng nó cho Staking để đạt được tỷ lệ hoàn vốn hàng năm là 20%. Những người vay của thỏa thuận Anchor có thể làm gì với những khoản tiền này để đảm bảo lợi tức hàng năm trên 20%?

3. Hơn 80.000 bitcoin đã đi đâu?

Vấn đề này hẳn đang là vấn đề được quan tâm nhất hiện nay, kể cả CZ của Binance cũng công khai hét lên trên Twitter: Khi Terra gặp khó khăn, dự trữ bitcoin của Terra đã đi đâu?

Khi UST bắt đầu giảm vào ngày 9 tháng 5, LFG đã thông báo rằng họ sẽ bắt đầu xử lý hơn 80.000 bitcoin dự trữ để ổn định tỷ giá cố định của UST với đồng đô la Mỹ. Ngày hôm sau, dự trữ bitcoin của LFG đã cạn kiệt.

Mô tả hình ảnh

Nguồn: Elip

Vào sáng ngày 9 tháng 5, LFG đã thông báo rằng họ sẽ “thế chấp khoản vay BTC trị giá 750 triệu đô la Mỹ cho các công ty giao dịch phi tập trung để giúp UST tái chốt”. Đồng thời, 22189 BTC (trị giá khoảng 750 triệu đô la Mỹ tại thời gian) đã được chuyển từ địa chỉ LFG. Sau đó vào ngày 9 tháng 5, một lần chuyển 30.000 BTC khác đã được thực hiện đến cùng một địa chỉ. Trong những giờ tiếp theo, 52.189 BTC đã được chuyển sang sàn giao dịch Gemini và không thể xác định liệu những bitcoin này đã được bán để hỗ trợ giá UST hay được chuyển sang các ví khác.

Tương tự, sau khi 28205,5 BTC còn lại của LFG Foundation được chuyển sang sàn giao dịch Binance vào ngày 10 tháng 5, không thể xác định liệu những BTC này đã được bán để hỗ trợ UST hay được chuyển sang các ví khác.

Trước những nghi ngờ từ cộng đồng, LFG Foundation đã không tiết lộ chi tiết về việc xử lý hơn 80.000 BTC.

4. Bất kể LUNA có gặp sự cố hay UST không được neo hay không, tại sao nhóm Terra lại đúc thêm rất nhiều LUNA?

Ngoài việc 80.000 bitcoin không rõ tung tích, nhóm Terra đã phát hành hơn 6 nghìn tỷ LUNA từ ngày 10 đến ngày 13 tháng 5. Điều này hoàn toàn vô lý và vi phạm tinh thần của chuỗi khối.

tóm tắt

tóm tắt

Các bài học rút ra từ sự cố UST sẽ khơi dậy sự cảnh giác của các dự án stablecoin khác với các thuật toán tương tự, chẳng hạn như USDN của Waves. Trong thỏa thuận cho vay Vires trong hệ sinh thái chuỗi công khai Waves, lãi suất cho vay hàng năm của USDT và USDC stablecoin đã cao tới 40% trong một khoảng thời gian.

Mỗi loại stablecoin đều có ưu điểm và nhược điểm. Các loại tiền ổn định được neo bằng tiền tệ Fiat có những khiếm khuyết như tập trung hóa, độ mờ đục và giám sát, nhưng chúng cũng có những ưu điểm như hiệu quả sử dụng vốn cao và khả năng neo giữ được đảm bảo; các loại tiền ổn định được thế chấp quá mức có tính ổn định, phân cấp và chống kiểm duyệt tốt, nhưng hiệu quả sử dụng vốn của chúng lại thấp . Mặc dù các stablecoin thuật toán đã trải qua nhiều thế hệ phát triển và tiến hóa, nhưng thực sự không có trường hợp thành công nào "quá lớn để thất bại".

Trong thiết kế cơ chế cốt lõi của tiền ổn định thuật toán, có thể cần rất nhiều khám phá thực tế. Ít nhất các khía cạnh sau đây cần được xem xét:

Đầu tiên, việc lựa chọn tài sản cơ bản của các stablecoin theo thuật toán. Lấy UST làm ví dụ, nó sử dụng LUNA làm tài sản cơ bản để đúc và đốt, nhưng liệu sự đồng thuận của bản thân LUNA có đủ lớn không? Đây có thể là sự đồng thuận trong hệ sinh thái Terra, nhưng việc phá hủy UST do LUNA đúc kết thực sự không đủ mạnh trong cộng đồng mã hóa lớn hơn, trong thị trường tiêu dùng truyền thống của Hàn Quốc và trong lĩnh vực tài chính toàn cầu. Bản thân mức độ phân tán của mã thông báo LUNA quá thấp và tập trung cao, khó có thể khiến mọi người cảm thấy rằng bên dự án không thể bán hàng trên thị trường thứ cấp khi giá LUNA cao, vì vậy nó được đúc vào UST để đạt được cashout cao. Điều này khác với UST Đối với những người nắm giữ và người dùng tiếp theo, đây chắc chắn là một sự kiện có rủi ro cao.

Thứ hai, loại thông số thế chấp (tiêu hủy) nào có thể tính đến cả tính an toàn và hiệu quả sử dụng vốn. Vẫn lấy UST làm ví dụ, 1 UST có thể được đúc bằng cách phá hủy LUNA trị giá 1 đô la Mỹ. So với các stablecoin được thế chấp quá mức như DAI, hiệu quả sử dụng vốn của UST, một stablecoin thuật toán, cao hơn nhiều. sự đồng thuận toàn cầu BTC và ETH được sử dụng làm tài sản đúc cơ bản và không có tỷ lệ thế chấp nào cao hơn 100%. Việc thiết lập các tham số thế chấp (tiêu hủy) cần xem xét tình huống không thể xảy ra tình trạng mất khả năng thanh toán khi giá tài sản cơ sở biến động.

Thứ ba, nhu cầu sử dụng stablecoin và ai sẽ đúc chúng trước, cũng như cách điều chỉnh chúng. Bởi vì nó là một loại tiền tệ ổn định nên về lý thuyết nó không có giá trị đầu tư, nếu không có đủ giá trị sử dụng và các kịch bản sử dụng thì khó duy trì sự đồng thuận của nó, dẫn đến rủi ro tổng thể. Nó không phải là một yêu cầu sử dụng sai được thiết lập để khóa lưu thông của nó, mà là một tương đương chung thực sự.

Chúng ta không thể giết chết triển vọng phát triển của stablecoin thuật toán chỉ vì sự thất bại của các dự án stablecoin thuật toán ở giai đoạn hiện tại. Nhà kinh tế học Friedrich August von Hayek đã viết trong The Denationalization of Money: "Tôi tin rằng nhân loại có thể làm tốt hơn vàng lịch sử."

Trong thế giới mã hóa, có thể tồn tại một loại tiền tệ ổn định theo thuật toán có thể nhận được sự đồng thuận đủ lớn, giống như phạm vi và sự công nhận của Bitcoin ngày nay. Có thể giống như Bitcoin, sự đồng thuận chỉ xảy ra, ai biết được.