Báo cáo 4D của iZUMi Research: Hiện trạng và triển vọng tương lai của tính thanh khoản DeFi

tiêu đề cấp đầu tiên

Lời nói đầu - Về thanh khoản

Trong các khái niệm tài chính truyền thống, định nghĩa về tính thanh khoản rất đơn giản, nghĩa là một tài sản có thể được mua hoặc bán trên thị trường với mức giá hợp lý trong mọi khoảng thời gian cần thiết. Tầm quan trọng của nó trong toàn bộ hệ thống kinh tế tài chính là điều hiển nhiên, thậm chí có thể nói hệ thống giao dịch tài chính hiện đại, thậm chí là toàn bộ hệ thống tiền tệ không ngừng phát triển và đổi mới để cải thiện tốt hơn tính thanh khoản của các giao dịch trên thị trường.

"Tiền mặt" hay tiền pháp định thường được coi là tài sản có tính thanh khoản cao nhất vì nó có thể được chuyển đổi thành các tài sản khác một cách nhanh chóng và dễ dàng nhất. Các sản phẩm tài chính và tài sản hữu hình khác, các khoản đầu tư phổ biến nhất như cổ phiếu, trái phiếu, tác phẩm nghệ thuật và bất động sản, đã giảm ở nhiều vị trí khác nhau trên phổ thanh khoản.

Do đó, chúng ta có thể nói rằng "tiền tệ" có tính thanh khoản cao là cơ chế truyền giá trị của toàn bộ hệ thống tài chính và hệ thống thương mại toàn cầu. Tính thanh khoản của một "tiền tệ" trên thị trường thương mại toàn cầu cũng thường thể hiện vị thế của chính phủ có chủ quyền ủng hộ nó trong thương mại quốc tế. Ở khía cạnh này, USD xứng đáng là “tài sản” có tính thanh khoản cao nhất hiện nay.

tiêu đề phụ

Blockchain: Cuộc cách mạng của hệ thống giao dịch + Bùng nổ thanh khoản

Chuỗi khối đánh dấu giá trị hoặc đại diện cho các tài sản khác nhau thông qua các chứng chỉ được lưu hành tự do và bất kể các hạn chế do một số chính phủ có chủ quyền trên thế giới áp đặt đối với các nền tảng giao dịch tập trung khác nhau, bất kỳ cá nhân nào cũng có thể tham gia giao dịch thông qua một thiết bị được kết nối với Internet. hệ thống giao dịch không có rào cản gia nhập.

Sự thay đổi này đã cách mạng hóa vấn đề rào cản gia nhập đối với các nhà giao dịch trong tài chính - ngân hàng hoặc tài khoản trao đổi truyền thống, trình độ giao dịch, giới hạn thời gian giao dịch, v.v. hoàn toàn không tồn tại trong hệ thống giao dịch trực tuyến. (Vấn đề KYC của tài khoản trao đổi tập trung không được thảo luận ở đây)

Cuộc cách mạng của hệ thống giao dịch trên chuỗi đã mang lại cho người dùng ngưỡng tham gia thấp hơn hoặc thậm chí gần như bằng 0, đồng nghĩa với sự cạnh tranh đầy đủ hơn và hiệu quả thị trường hiệu quả hơn trong cơ chế thị trường kinh tế vi mô. Trong thị trường blockchain, nó có nghĩa là tính thanh khoản bùng nổ.

tiêu đề phụ

Nhà tạo lập thị trường tự động AMM: sự ra đời của ngành DeFi

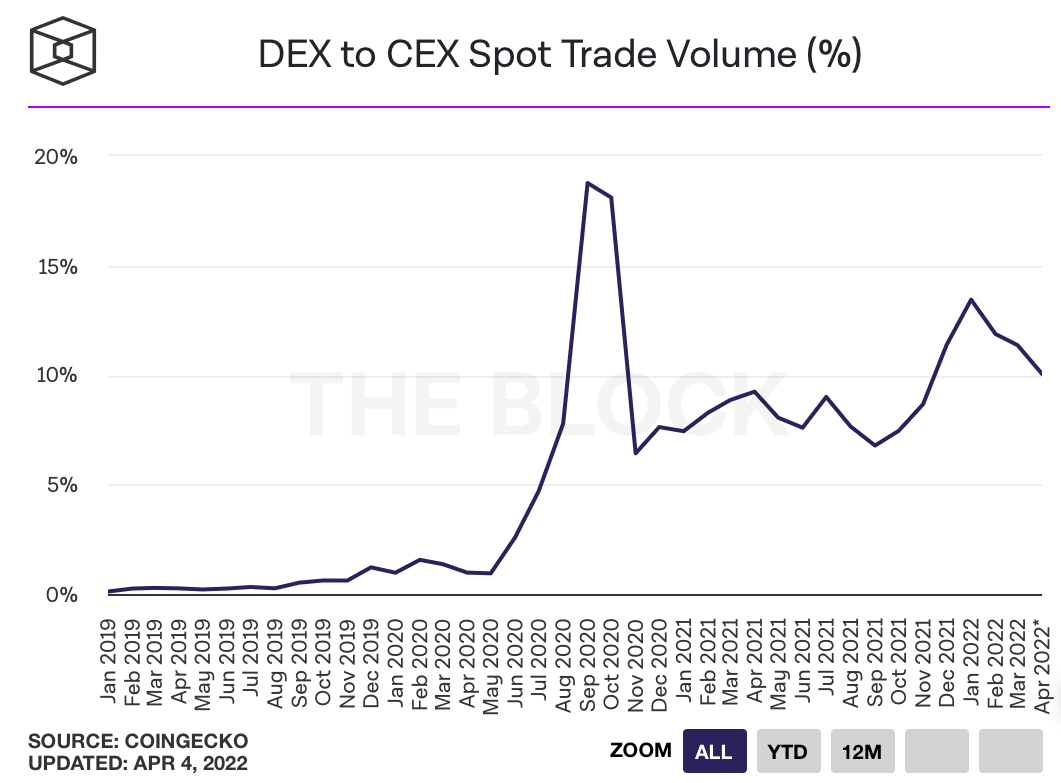

Mô tả hình ảnh

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-to-cex-spot-trade-volume)

Mặc dù các nhà tạo lập thị trường chuyên nghiệp cung cấp cho các sàn giao dịch độ sâu giao dịch tốt hơn, nhưng họ cũng có thể cung cấp cho các bên dự án hợp tác thanh khoản mã thông báo tốt hơn và người dùng thực cũng sẽ có trải nghiệm giao dịch tốt hơn khi giao dịch. Đây dường như là một tình huống đôi bên cùng có lợi, nhưng trong thị trường tiền kỹ thuật số không được quản lý và không có hệ thống tạo lập thị trường, mối quan hệ giữa chủ ngân hàng và nhà tạo lập thị trường thường không thực sự có lợi cho việc khám phá hiệu quả giá trị mã thông báo theo thị trường. Để cải thiện tính thanh khoản của thị trường, ổn định giá tiền tệ và quản lý giá trị thị trường, các bên dự án, tổ chức đầu tư và thậm chí cả những người nắm giữ tiền tệ lớn cũng sẽ xây dựng một đội ngũ tạo lập thị trường chuyên nghiệp để tham gia tạo lập thị trường.

Tuy nhiên, trong CEX, một lượng lớn dữ liệu giao dịch và thông tin bên giao dịch không công khai và minh bạch, do đó, các nhà giao dịch thông thường thường đóng vai trò là nguồn lợi nhuận của nhà tạo lập thị trường trá hình trong quá trình giao dịch và cũng dễ bị tổn thất do đầu tư gây ra bởi quản lý giá trị thị trường.

Tuy nhiên, sự xuất hiện của cơ chế giao dịch tạo lập thị trường tự động AMM trên chuỗi, cũng như nền tảng trao đổi phi tập trung tương ứng và "nhà cung cấp thanh khoản", cung cấp một giải pháp từ góc độ mới để giải quyết một số vấn đề về thanh khoản. Bất kỳ cá nhân độc lập nào cũng có thể đóng vai trò là "nhà tạo lập thị trường" bằng cách cung cấp tính thanh khoản cho nhóm quỹ cặp giao dịch. Người dùng giao dịch không còn dựa vào báo giá sổ đặt hàng để khớp và giao dịch với các đối tác, mà tự động định giá thông qua thuật toán và trao đổi trực tiếp mã thông báo với nhóm quỹ theo tỷ lệ để đạt được mục đích của giao dịch.

Sự xuất hiện của cơ chế AMM đánh dấu sự khởi đầu của ngành DeFi, đồng thời chính thức chia thanh khoản của mã thông báo chuỗi khối thành hai phần: 1. Thanh khoản ngoài chuỗi của các sàn giao dịch tập trung CEX 2. Thanh khoản trên chuỗi.

tiêu đề phụ

Thanh khoản trên chuỗi

Thanh khoản trên chuỗi đã trải qua sự tăng trưởng bùng nổ trong hai năm qua. So với thanh khoản ngoài chuỗi trên các sàn giao dịch tập trung, trước tiên, cơ chế tạo lập thị trường tự động hạ thấp ngưỡng gia nhập vai trò của nhà cung cấp thanh khoản thị trường, mà không cần nhóm tạo lập thị trường chuyên nghiệp và nền tảng giao dịch tập trung, bất kỳ Cá nhân nào cũng có thể nhận trực tiếp thu nhập từ phí trong khi cung cấp thanh khoản cho các giao dịch.

Đồng thời, đối với người dùng giao dịch, thông tin thanh khoản trên chuỗi minh bạch hơn. Thanh khoản trên chuỗi tốt hơn thường có thể mang lại nhiều thông tin nắm giữ hơn cho các nhà đầu tư, bởi vì họ có thể nhận ra và vận hành trơn tru hơn nếu cần thiết mà không phải lo lắng về tình trạng cạn kiệt thanh khoản dễ xảy ra trên các sàn giao dịch tập trung có biến động giá lớn.

Đối với các bên dự án, thanh khoản trên chuỗi tốt hơn luôn là mục tiêu của họ, theo dữ liệu, có thể thấy rằng quy mô thanh khoản trên chuỗi thường tỷ lệ thuận với giá trị thị trường của dự án.

Tuy nhiên, logic tạo lập thị trường tự động AMM cơ bản nhất có một lỗ hổng chết người: trong khi các nhà cung cấp thanh khoản cung cấp thanh khoản cho các mã thông báo chính thống với khối lượng giao dịch lớn để thu được thu nhập từ phí giao dịch, thì họ không có động cơ cung cấp thanh khoản cho một số mã thông báo mới nổi. Lý do chính là khi cung cấp thanh khoản cho các mã thông báo mới nổi, trước tiên bạn cần nắm giữ các mã thông báo tương ứng, vì vậy hầu hết các nhà cung cấp thanh khoản cần tiêu tiền để mua và sau khi cung cấp thanh khoản, họ cũng phải chịu rủi ro thua lỗ tạm thời. Dự án không đủ phổ biến và phí giao dịch mà các nhà cung cấp thanh khoản thu được tương đối thấp. Trong trường hợp này, các nhà cung cấp thanh khoản với mục đích chính là kiếm lợi nhuận không có đủ lợi nhuận kỳ vọng để chịu rủi ro tương ứng. Tuy nhiên, nếu không có đủ thanh khoản cho một mã thông báo mới nổi, các yếu tố như trượt giá giao dịch và ổn định giá tiền tệ sẽ trở thành trở ngại cho người dùng thông thường tham gia vào các dự án DeFi hoặc đầu tư và giao dịch mã thông báo của họ và nếu không có đủ người dùng để giao dịch , Cũng không thể tạo ra lợi nhuận từ phí giao dịch cao hơn để thúc đẩy các nhà cung cấp thanh khoản đảm bảo đủ thanh khoản hơn. Đây lại là bài toán "con gà và quả trứng" kinh điển.

tiêu đề cấp đầu tiên

tiêu đề phụ

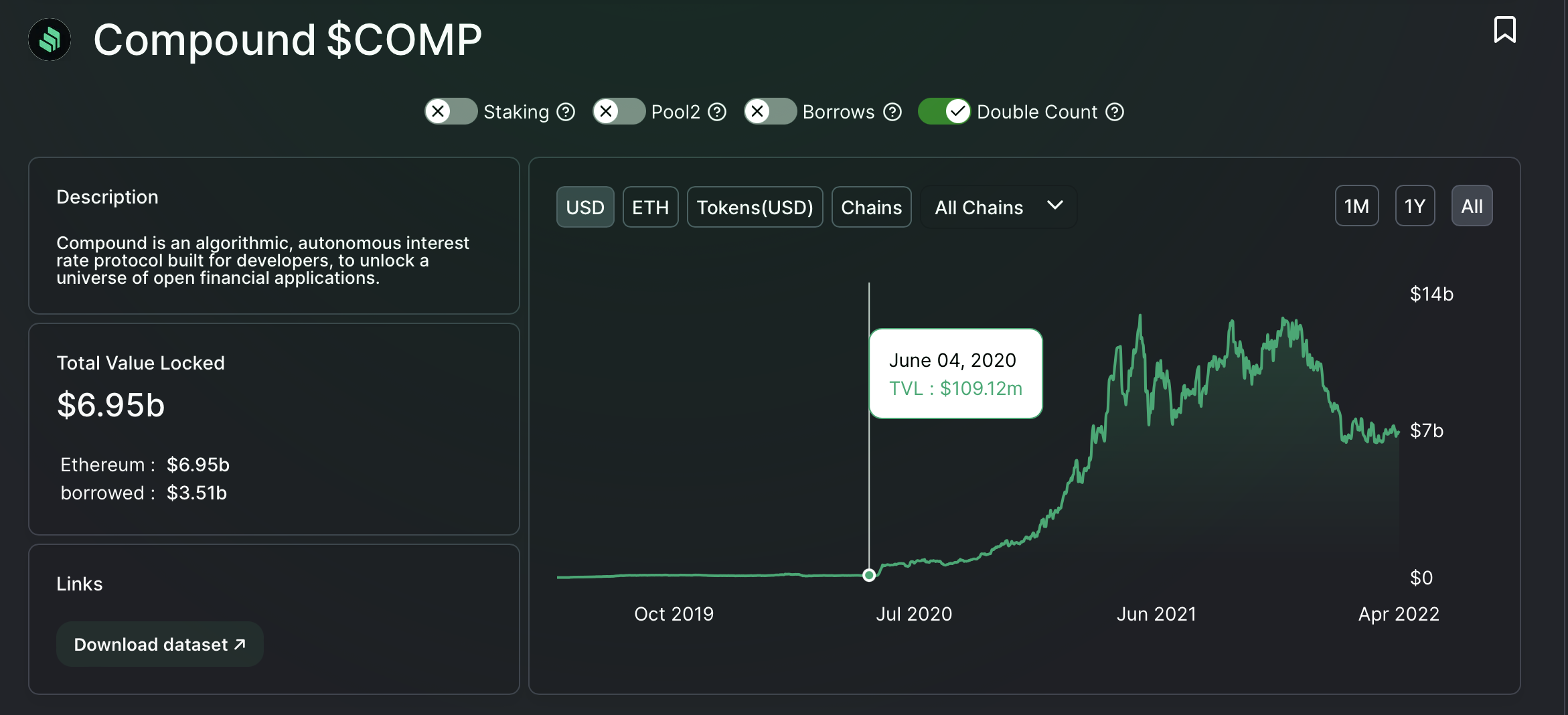

Mô hình khuyến khích mã thông báo Yield Farming

Mô tả hình ảnh

(https://defillama.com/protocol/compound)

Uniswap, với tư cách là một trong những nền tảng trao đổi phi tập trung chế độ AMM trưởng thành nhất vào thời điểm đó, người dùng sẽ nhận được Mã thông báo LP (Mã thông báo nhà cung cấp thanh khoản) tương ứng sau khi cung cấp thanh khoản trong nhóm quỹ dưới dạng chứng chỉ để người dùng cung cấp thanh khoản, nhưng thanh khoản nhà cung cấp ở chế độ này, chỉ có thể nhận được ưu đãi phí được tạo trong giao dịch.

Sushiswap lấy cảm hứng từ mô hình khuyến khích mã thông báo của giao thức Compound, trên cơ sở rẽ nhánh mã nền tảng Uniswap, nó đã giới thiệu mã thông báo nền tảng SUSHI và mở chế độ khai thác thanh khoản DEX, đồng thời thực hiện thành công "cuộc tấn công ma cà rồng" vào tính thanh khoản của Uniswap. .

Trên nền tảng Sushiswap, sau khi người dùng cung cấp tính thanh khoản cho nhóm quỹ, ngoài việc nhận được một phần phí giao dịch, họ còn được thưởng dưới dạng mã thông báo SUSHI. Mã thông báo SUSHI cũng tương ứng với quyền quản trị và quyền thu nhập của nền tảng. Ngay cả khi người dùng không còn cung cấp thanh khoản, người dùng vẫn có thể kiếm được một phần phí giao dịch của giao thức SUSHI chỉ thông qua mã thông báo SUSHI, điều này thúc đẩy tốt hơn các nhà cung cấp thanh khoản ban đầu và cho phép họ tiếp tục hưởng lợi từ sự phát triển lâu dài của nền tảng.Và đạt được sự ràng buộc sâu sắc hơn về lợi ích của "nhà cung cấp thanh khoản" và "nền tảng trao đổi phi tập trung".

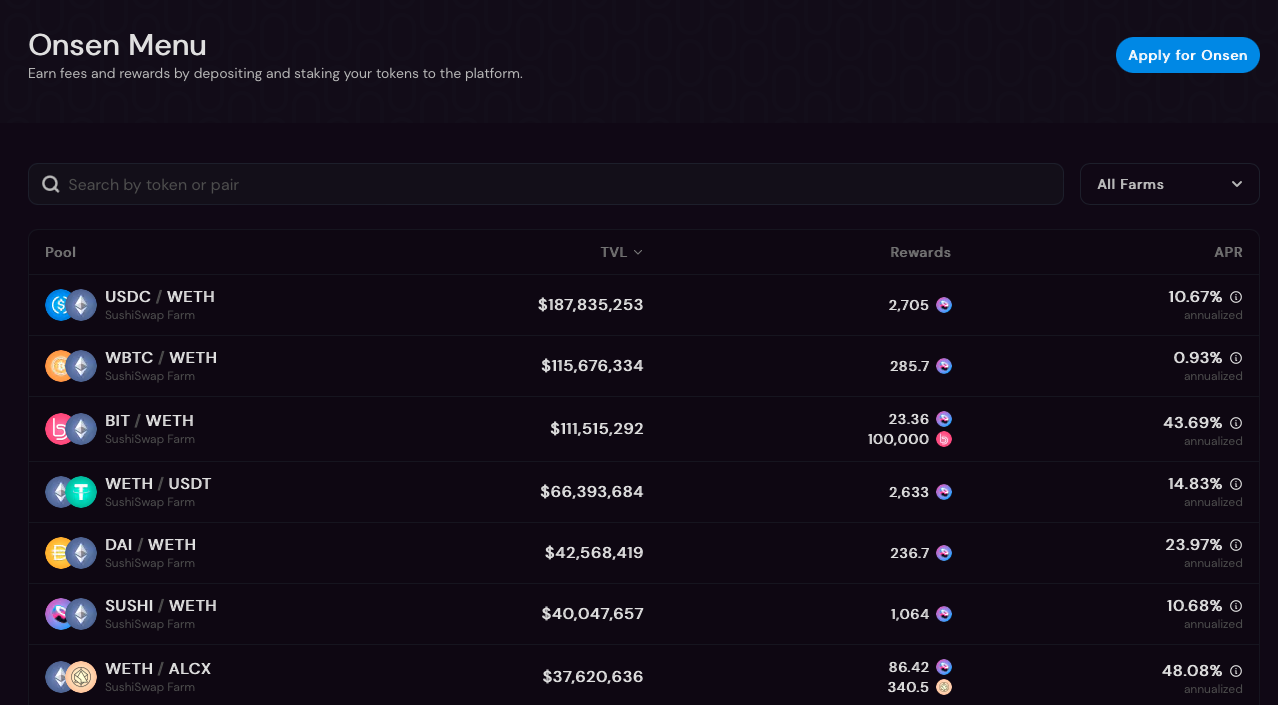

Ngoài các nền tảng DeFi khác nhau có thể bắt đầu khai thác thanh khoản để khuyến khích người dùng cung cấp thanh khoản cho các ứng dụng DeFi của riêng họ, cơ chế mã thông báo DEX + LP cũng tạo cơ hội cho các bên dự án blockchain khác dựa vào mã thông báo của chính họ để thúc đẩy các giao dịch tương ứng. mô hình cho tính thanh khoản trên chuỗi. Sau khi người dùng cung cấp tính thanh khoản cho các cặp giao dịch của mã thông báo dự án và tiền tệ chính trên DEX, họ có thể đặt cọc mã thông báo LP thu được để nhận phần thưởng khai thác thanh khoản do bên dự án cung cấp.

tiêu đề phụ

(https://app.sushi.com/farm)

Khai thác thanh khoản trao đổi ngoài chuỗi

Việc khai thác thanh khoản của nền tảng giao dịch không thực sự bắt đầu từ DEX, mà từ một trong những dự án phổ biến nhất năm 2018 - sàn giao dịch tập trung FCoin. Sau khi FCoin trực tuyến, nó bắt đầu chế độ "giao dịch đang khai thác", đây cũng là chế độ phân phối chính của các mã thông báo FC của nó. Với tư cách là người khởi xướng cơ chế "khai thác thanh khoản", mô hình "giao dịch là khai thác" được thiết kế để cung cấp phần thưởng là mã thông báo FC (mã thông báo nền tảng FCoin) dựa trên khối lượng giao dịch của người dùng trên sàn giao dịch FCoin. Hy vọng sẽ khuyến khích khối lượng giao dịch lớn hơn đại diện tính thanh khoản đầy đủ của sàn giao dịch và do đó thu hút nhiều người dùng thị trường hơn chọn FCoin để giao dịch và trở thành người dùng thực lâu dài, nhưng kết quả không phải như vậy

Vì chi phí giao dịch chính trên một sàn giao dịch tập trung chỉ là phí giao dịch, nên một số lượng lớn "các nhóm khai thác" đã tham gia vào hoạt động này. Miễn là chi phí giao dịch thấp hơn thu nhập có thể thu được sau khi bán các mã thông báo FC tương ứng, thì giao dịch cọ là phương tiện kiếm lời đơn giản và trực tiếp nhất. Do đó, trong thời gian FCoin thực hiện các hoạt động khai thác thanh khoản, một lượng lớn giao dịch cọ xát đã xảy ra, khối lượng giao dịch trong một ngày của nó đã từng đạt 5,6 tỷ đô la Mỹ, khiến nó trở thành sàn giao dịch có tính thanh khoản cao nhất thế giới vào thời điểm đó về mặt giao dịch khối lượng dữ liệu.Một trong những trao đổi phong phú. Tuy nhiên, tất cả người dùng đều nhận thức rõ rằng độ sâu giao dịch thực đằng sau những khối lượng giao dịch giả này thực sự không đủ và sau khi nhận được mã thông báo FC, hầu hết người dùng sẽ chọn bán chúng trực tiếp để kiếm lợi nhuận và không trở thành người dùng trung thành lâu dài của FCCoin. Do đó, sau khi thu nhập của các mã thông báo FC không đủ để trang trải chi phí giao dịch, khối lượng giao dịch của FCoin cũng tiếp tục giảm.

tiêu đề phụ

Hạn chế của khai thác thanh khoản trên chuỗi 1.0

Cũng giống như các vấn đề nghiêm trọng gặp phải trong khai thác thanh khoản của sàn giao dịch tập trung FCoin, khai thác thanh khoản trên chuỗi cũng có nhiều hạn chế.

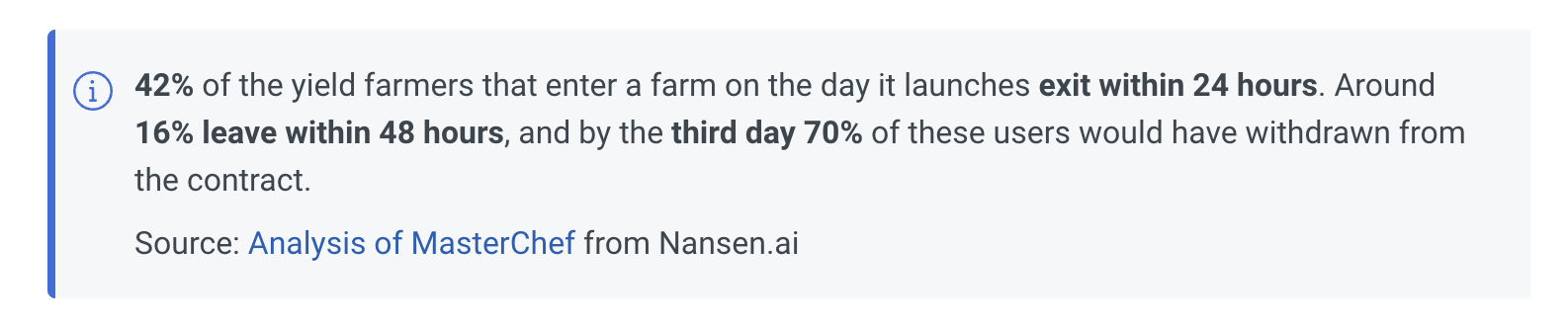

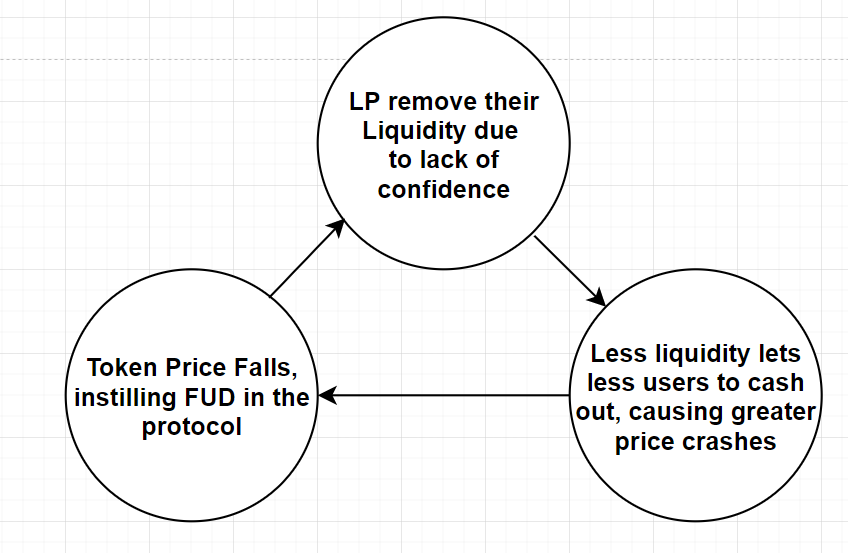

Trước hết, đối với bất kỳ hoạt động kinh tế sinh lãi nào, mục đích trực tiếp nhất của việc thu hút vốn phải là thu được lợi nhuận. Do đó, chế độ của hầu hết những người tham gia khai thác thanh khoản được tóm tắt rất ngắn gọn là "đào, rút và bán" - khai thác, rút và bán. Ngành công nghiệp cũng gọi loại nhà cung cấp thanh khoản này là "những người khai thác châu chấu". Họ không thể cung cấp tính thanh khoản hiệu quả lâu dài cho các cặp giao dịch hoặc trở thành người nắm giữ dài hạn các mã dự án, ngược lại, họ sẽ hình thành một lệnh bán lớn trên thị trường, điều này không có lợi cho cơ chế thị trường để có được mức giá hợp lý cho mã thông báo.

Mô tả hình ảnh

(https://www.nansen.ai/research/all-hail-masterchef-analysing-yield-farming-activity)

Mô tả hình ảnh

(https://docs.olympusdao.finance/pro)

tiêu đề cấp đầu tiên

Cải thiện hiệu quả thanh khoản bằng DEX - hiệu quả vốn thanh khoản của các giao dịch cơ bản

tiêu đề phụ

Curve:Stable Assets,Ve-Tokenomics,and Convex

tiêu đề phụ

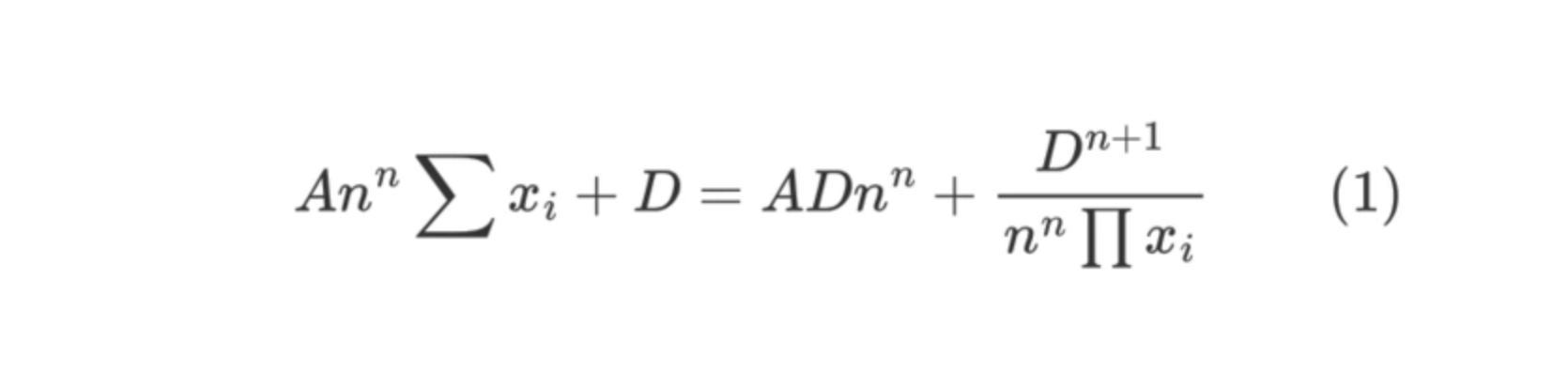

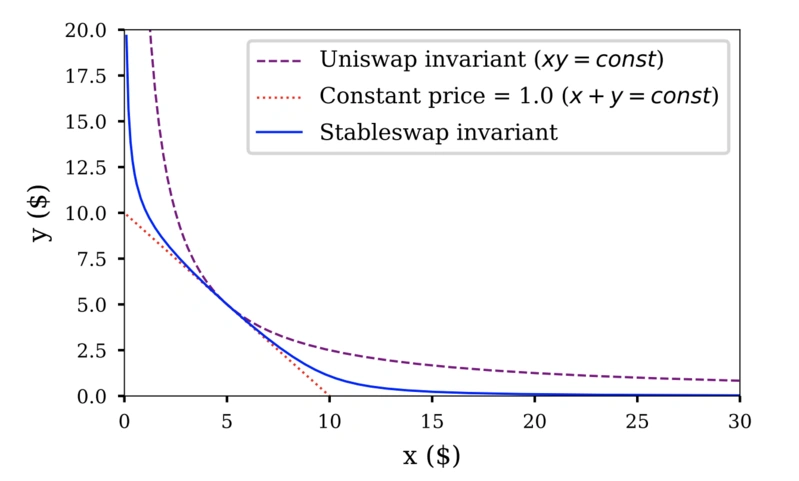

thuật toán CFMM

Mô tả hình ảnh

(https://www.odaily.news/post/5176601)

tiêu đề phụ

(https://www.odaily.news/post/5176601)

ve-Tokenomics

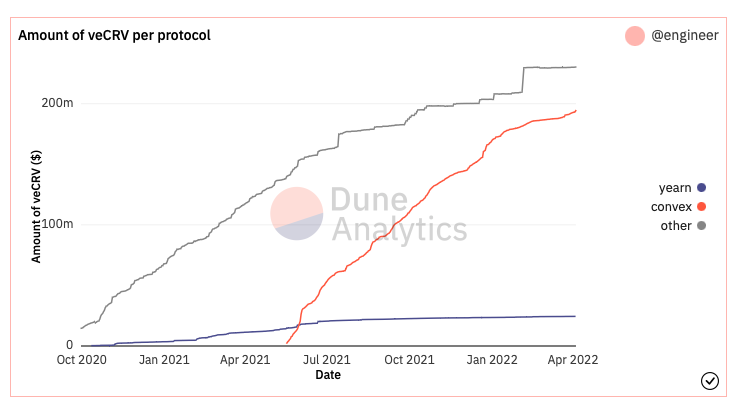

Ngoài sự đổi mới trong thuật toán tạo thị trường tự động AMM, một sự đổi mới lớn nhất khác của Curve là việc mở ve-Tokenomics. Curve ra mắt vào tháng 8 năm 2020"khóa phiếu bầu"Chức năng (Ký quỹ bầu chọn), cho phép chủ sở hữu Mã thông báo CRV khóa Mã thông báo của họ trong tối đa bốn năm để đổi lấy veCRV (CRV ký quỹ bầu chọn) và số lượng veCRV tỷ lệ thuận với thời gian khóa còn lại và veCRV thì không có thể chuyển nhượng hoặc có thể mua bán. Về quyền và lợi ích tương ứng, quyền biểu quyết tương ứng với VeCRV có thể chọn nhóm thanh khoản cụ thể để nhận phần thưởng CRV khi bỏ phiếu và veCRV cũng đại diện cho chứng chỉ quyền thu nhập nền tảng của Curve, người dùng không chỉ có thể tăng cường khai thác thanh khoản của chính họ thông qua thu nhập khai thác veCRV , bạn cũng có thể trực tiếp nhận được phần thu nhập từ nền tảng Curve.

Dựa trên tình hình vào thời điểm đó, lựa chọn cho các nhà cung cấp thanh khoản để tối đa hóa tỷ lệ hoàn vốn là: khóa CRV để có được veCRV nhằm tăng thu nhập khai thác thanh khoản của chính họ và hướng dẫn phần thưởng khai thác thanh khoản CRV cho nhóm khai thác ưa thích của họ thông qua bỏ phiếu, Vì vậy, để nhận thêm phần thưởng CRV. Kết quả tương ứng là các cặp giao dịch tương ứng có thể nhận được nhiều nhà cung cấp thanh khoản hơn và hỗ trợ tài chính của họ, do đó độ sâu giao dịch tăng lên và độ trượt giá giảm xuống, do đó thu hút nhiều nhà giao dịch hơn từ thị trường chọn nền tảng Curve Thực hiện giao dịch và đạt được chu kỳ tích cực.

Mô tả hình ảnh

(https://defillama.com/protocol/curve)

Sau khi được kiểm chứng bởi sự phát triển thành công của nền tảng Curve, ve-Tokenomics cũng đang trở thành một phần không thể thiếu trong nền kinh tế mã thông báo được thiết kế bởi nhiều dự án DeFi, chẳng hạn như Stargate, UDX, Curvance, Lendflare, v.v. Đồng thời, nhiều dự án DeFi kiểu cũ nổi tiếng cũng đã ra mắt hoặc thông báo rằng họ sẽ tích hợp mô hình kinh tế mã thông báo ve, bao gồm Frax, Ribbon Finance, Yearn, v.v. Trên cơ sở này, một số bên dự án thậm chí còn kết hợp mô hình ve với NFT, bao gồm cả Solidly ve (3, 3) của AC và veNFT (veiZi) do hệ sinh thái Uniswap V3 iZUMi Finance đưa ra.

tiêu đề phụ

Convex - tạo thanh khoản cho Ve-tokenomics

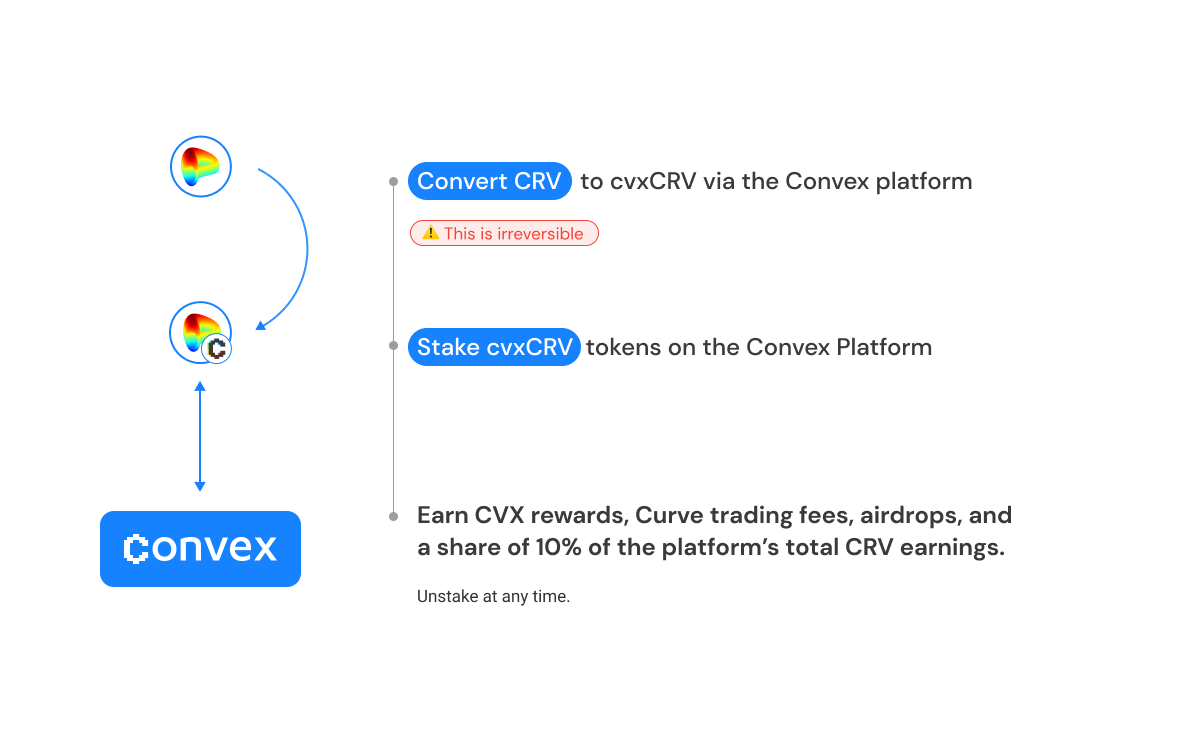

Một trong những cơ chế cốt lõi của Ve-tokenomics do Curve mở ra là các mã thông báo veCRV có được bằng cách khóa các vị trí không thể được chuyển nhượng hoặc giao dịch, do đó tính thanh khoản tài sản của nó gần như bằng không. Nhưng đây là cơ chế bị người dùng chỉ trích nhiều nhất, bởi vì người chơi bán lẻ thường không đủ khả năng trả chi phí vốn để khóa mã thông báo CRV trong bốn năm và không thể nhận được lợi ích của veCRV để tăng quỹ thanh khoản của riêng họ hoặc cạnh tranh giành CRV trong CRV tương ứng thông qua veCRV bỏ phiếu.Quyền ưu đãi trong nhóm quỹ.

Do đó, để giải quyết vấn đề thanh khoản của ve Token, Convex đã ra đời. Chủ sở hữu CRV có thể cầm cố CRV trên Convex và nhận cvxCRV. Nền tảng Convex sẽ tự động khóa các mã thông báo CRV đã nhận được trên Curve để nhận các mã thông báo veCRV được thỏa thuận làm chủ. Do đó, các mã thông báo cvxCRV cũng có thể được gọi là mã thông báo veCRV có thể thương lượng. Sau khi đặt cược mã thông báo cvxCRV, người dùng có thể nhận được quyền quản trị Curve, một số phần thưởng khai thác thanh khoản $CRV (10% tổng số phần thưởng khai thác Convex), 50% phí giao dịch ($3CRV), phần thưởng $CVX vượt qua Convex gốc và phần thưởng airdrop được cung cấp bởi lồi.

tiêu đề cấp đầu tiên

(https://dune.xyz/engineer/CRV-and-Convex)

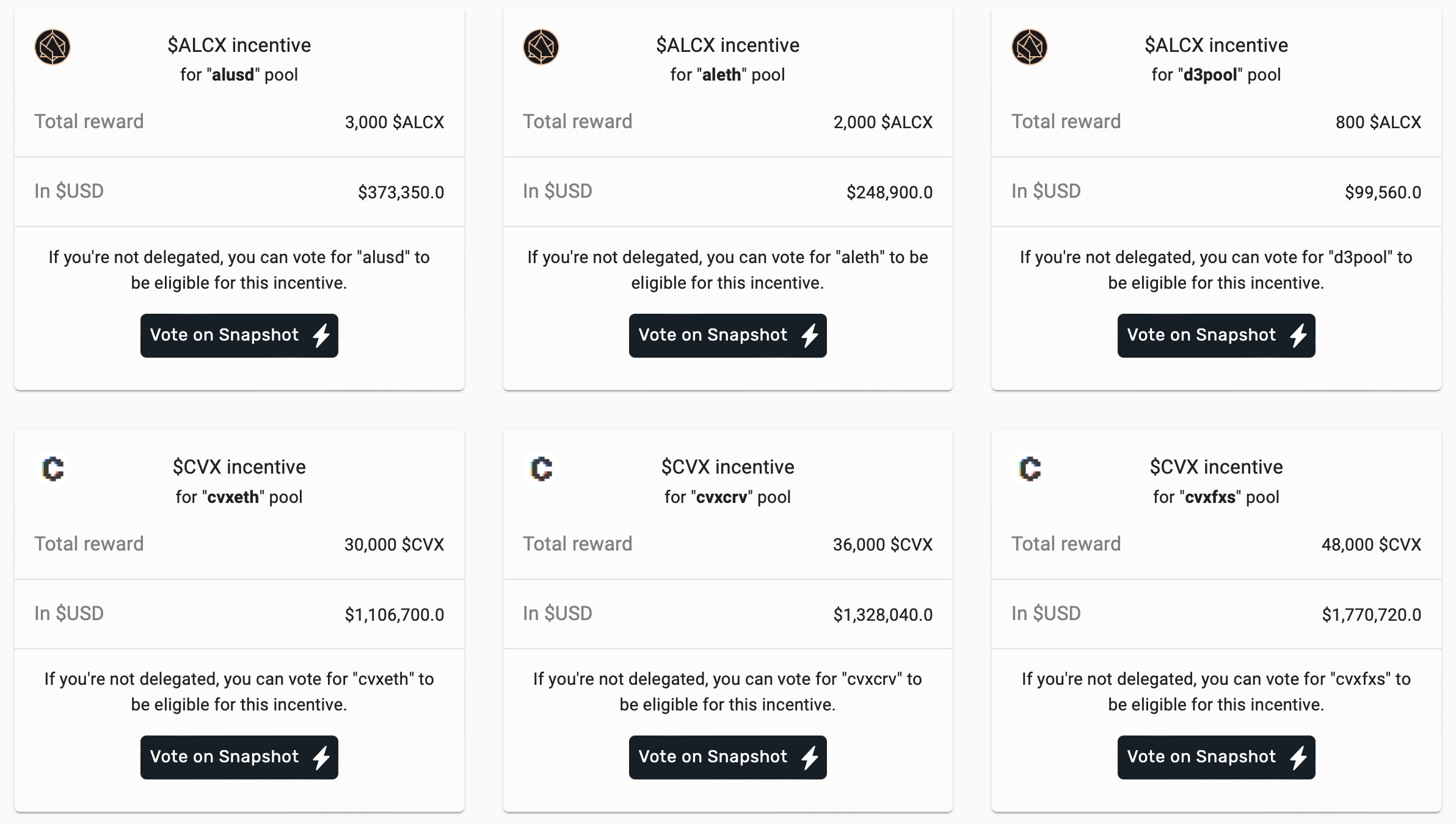

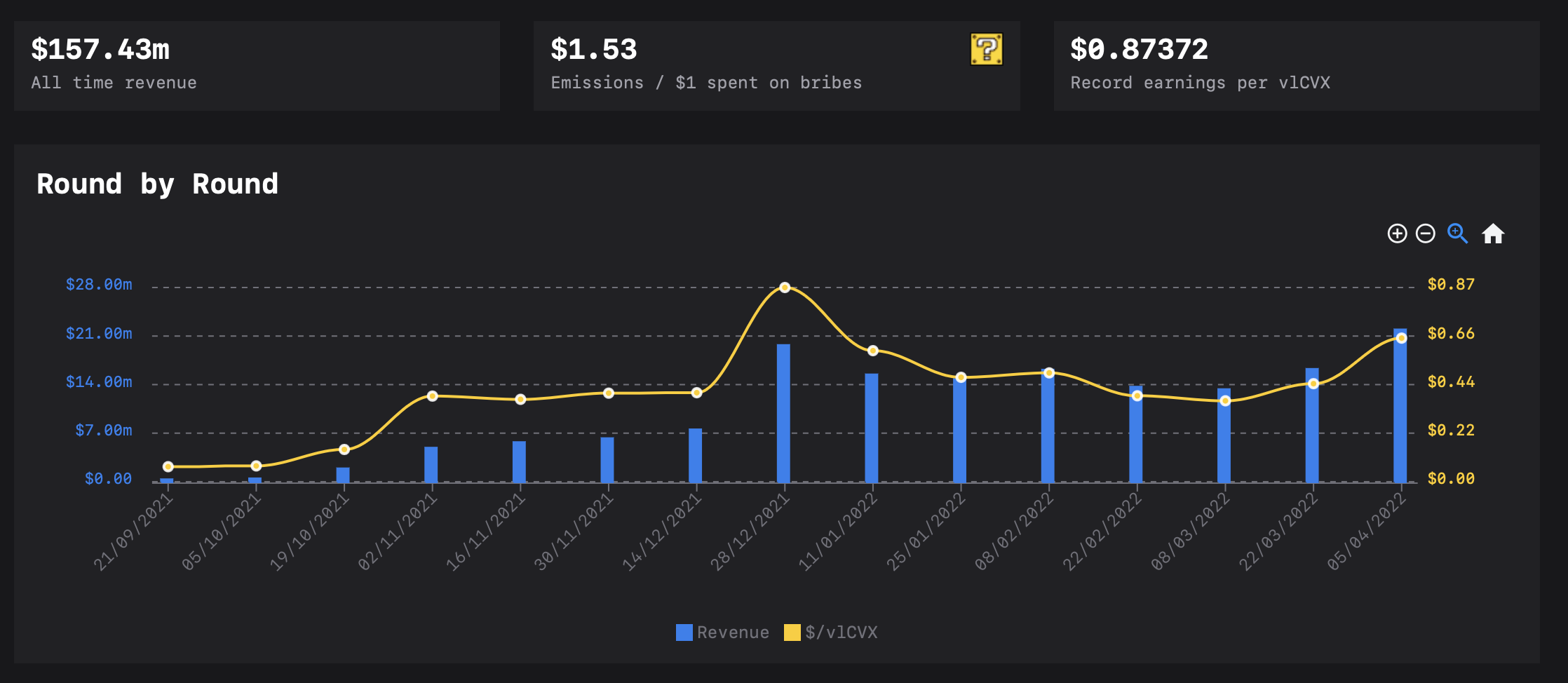

Hối lộ - Tạo thanh khoản cho quyền lực quản trị

Mô tả hình ảnh

(https://votium.app)

Mô tả hình ảnh

(https://llama.airforce/#/votium/overview)

tiêu đề phụ

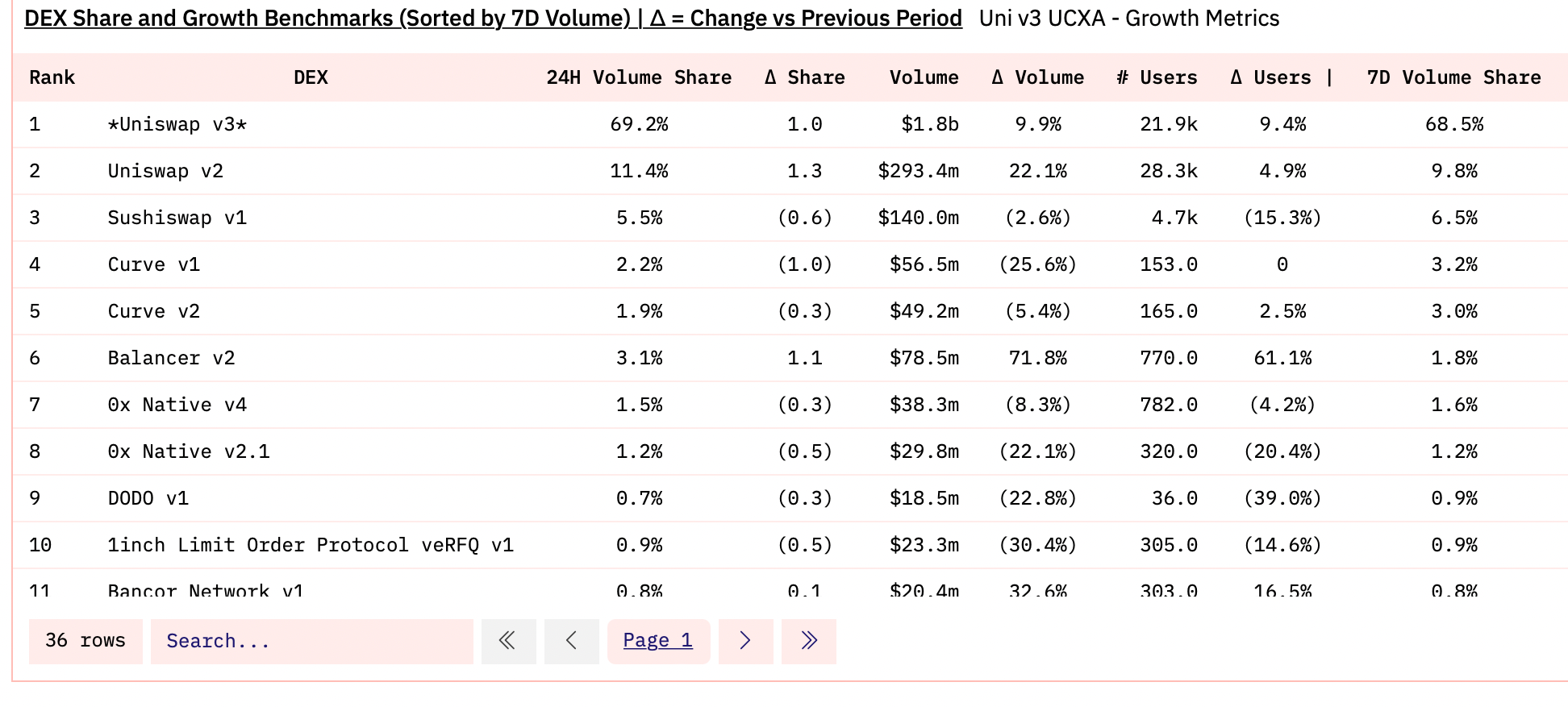

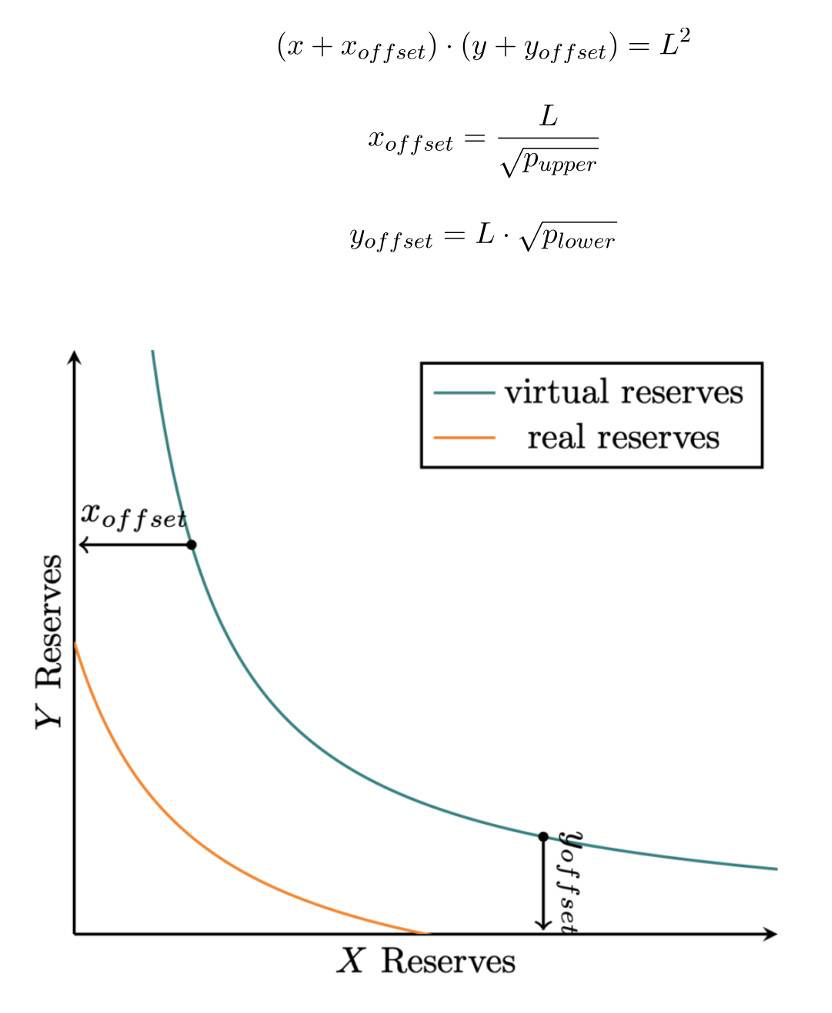

Cơ chế thanh khoản tập trung của Uniswap V3

Mô tả hình ảnh

(https://dune.xyz/msilb7/Uniswap-v3-Competitive-Analysis?Time%20Period=24%20hours)

Uniswap v3 chiếm khoảng 70% thị phần trong các giao dịch chuỗi Ethereum hiện tại và khối lượng giao dịch gấp 17 lần Curve trong cùng thời kỳ, nhưng TVL chỉ bằng 1/3 Curve. Nếu chúng ta lấy tỷ lệ khối lượng giao dịch trên TVL làm hiệu quả sử dụng vốn của các quỹ thanh khoản, thì nền tảng Uniswap V3 có hiệu quả sử dụng vốn lên tới 50 lần so với Curve.

Lý do cốt lõi cho những lợi thế vượt trội như vậy nằm ở cơ chế thanh khoản tập trung sáng tạo của Uniswap V3. Người dùng có thể chọn một phạm vi giá cụ thể khi cung cấp thanh khoản, để đạt được các chức năng của thanh khoản tập trung và thanh khoản tùy chỉnh. Trong phạm vi giá trị do người dùng đặt, AMM vẫn dựa trên thuật toán tích không đổi của V2. So với thanh khoản toàn dải mặc định của Uniswap V2, "cung cấp thanh khoản trong phạm vi" của Uniswap V3 cải thiện đáng kể sự tự do của các nhà cung cấp thanh khoản và hiệu quả vốn của việc cung cấp vốn."vô hạn"Mô tả hình ảnh

(https://news.huoxing24.com/20210704171101877495.html)

tiêu đề phụ

(https://info.uniswap.org/#/)

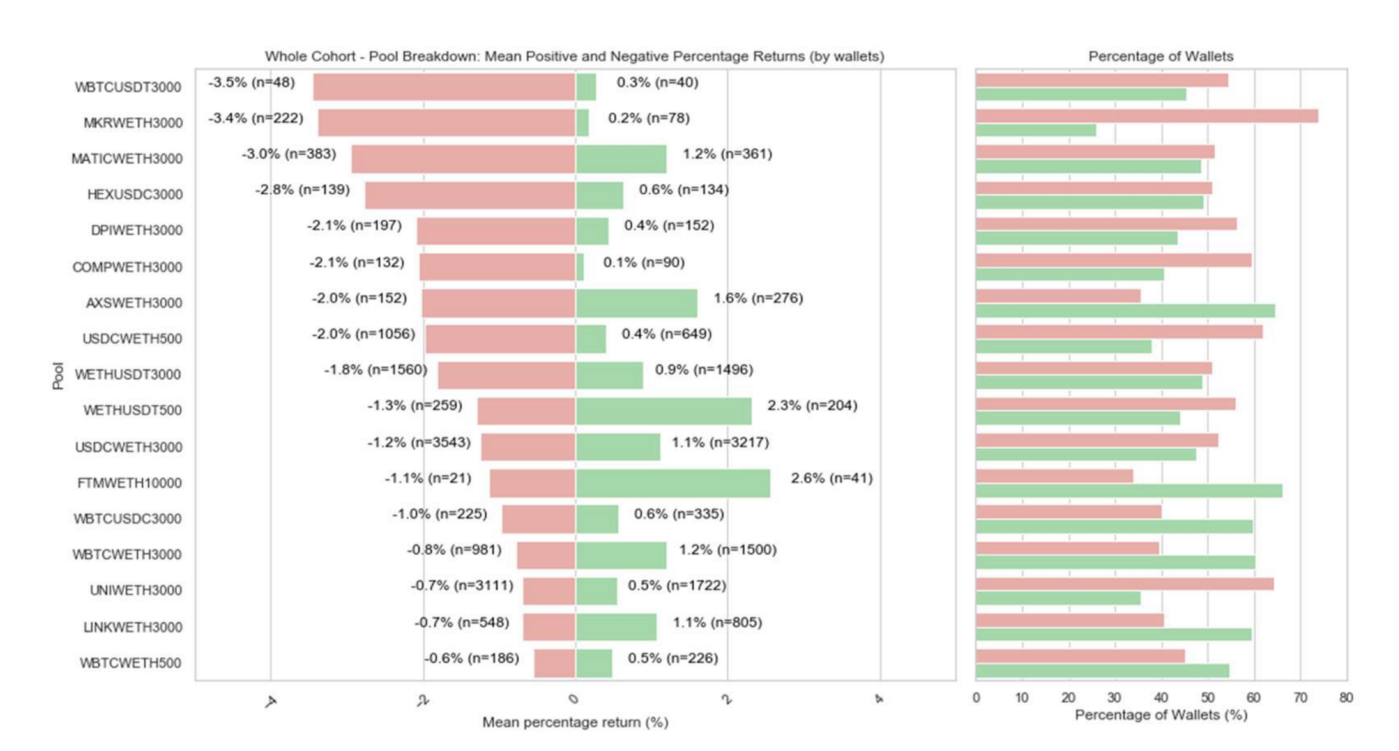

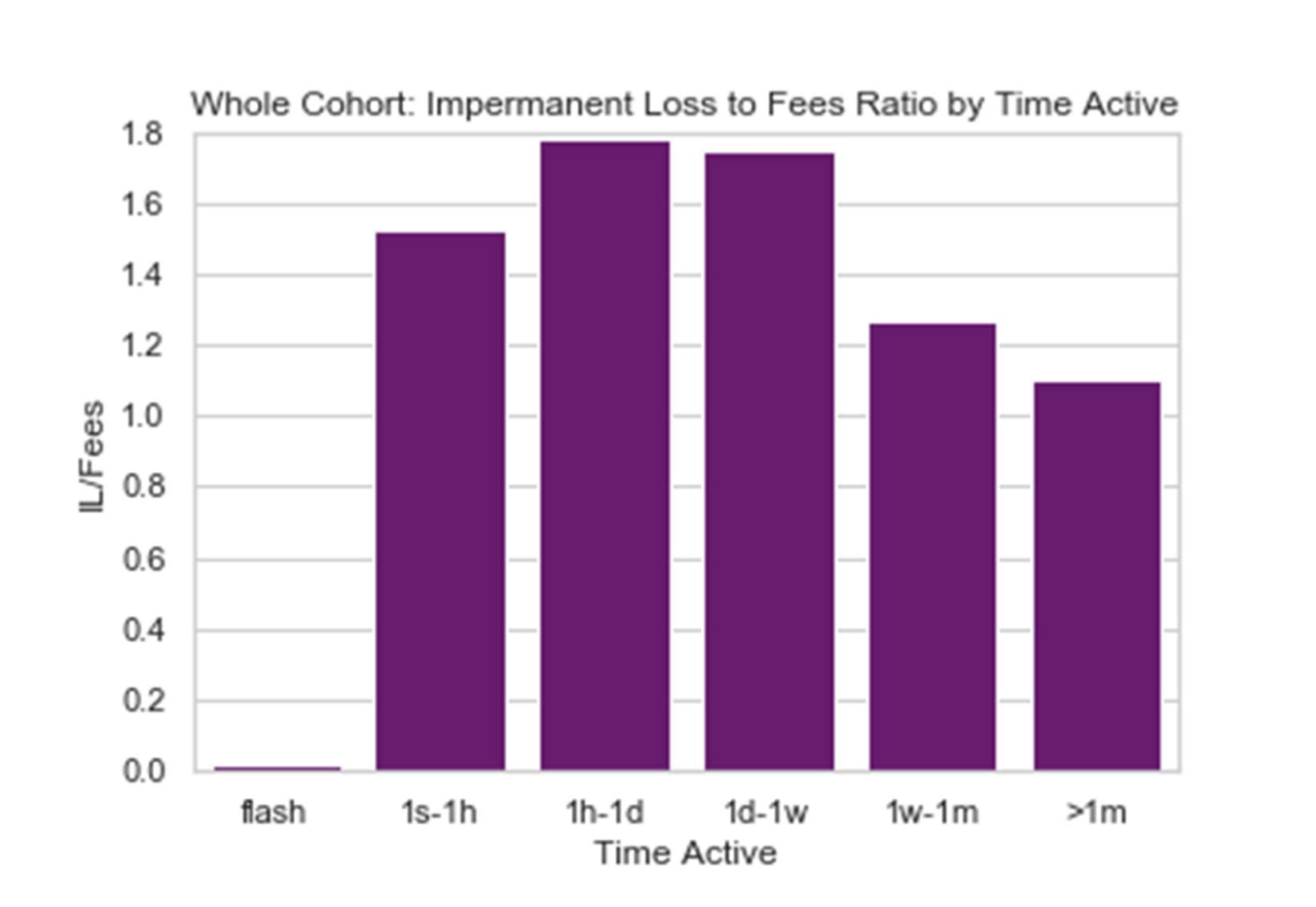

Mặt trái của tính thanh khoản tập trung - Khoản lỗ chưa thanh toán cao hơn

Thỏa thuận Topaz Blue và Bancor phát hành vào tháng 11 năm 2021Nghiên cứu chuyên sâu về lợi ích của Uniswap V3Mô tả hình ảnh

(https://arxiv.org/ftp/arxiv/papers/2111/2111.09192.pdf)

Mô tả hình ảnh

(https://arxiv.org/ftp/arxiv/papers/2111/2111.09192.pdf)

Trong số tất cả các nhà cung cấp thanh khoản, nhóm duy nhất tiếp tục kiếm được lợi nhuận là Flash LP chỉ cung cấp thanh khoản cho một khối, sau này được gọi là"Just-in-Time"tiêu đề phụ

Balancer - Nhóm quỹ có thể lập trình AMM

Balancer cũng là một nền tảng DEX dựa trên giao thức AMM của nhà tạo thị trường tự động, nhưng không giống như các DEX khác, nhóm quỹ giao dịch của Balancer có thể bao gồm 2-8 mã thông báo và phần chia ban đầu của mỗi mã thông báo trong nhóm quỹ cũng có thể được đặt Tự do từ 2% đến 98%. Điều này khác với nhóm mã thông báo 50%+50% của AMM truyền thống (chẳng hạn như Uniswap) dựa trên phương trình x*y=k, vì nó cho phép chọn các mã thông báo khác nhau tùy theo tình huống mã thông báo cụ thể và kịch bản sử dụng của nhóm AMM. , thay đổi kịch bản tổn thất vĩnh viễn và hiệu quả sử dụng vốn.

Và phí giao dịch của nhóm Balancer cũng có thể được tự do lựa chọn, từ 0,00001% đến 10%, để phù hợp với các tình huống giao dịch khác nhau. Ví dụ: một nhóm quỹ có tỷ lệ phí gần bằng 0 có thể được sử dụng để hỗ trợ các nhu cầu đặc biệt về giao dịch tần suất cao và nâng cao hiệu quả sử dụng vốn của các hoạt động tương ứng.

Một cải tiến mô hình khác của Balancer trong cơ chế thanh khoản là LBP hướng dẫn thanh khoản cho các tài sản mã thông báo mới nổi. Trong mô hình AMM truyền thống, nhóm tài sản mới nổi yêu cầu tỷ lệ mã thông báo là 50% + 50%, vì vậy mô hình này cần triển khai một lượng lớn tiền từ nhóm sáng lập (50% số tiền khác với mã thông báo dự án của riêng nó cần sử dụng mã thông báo chính thống, chẳng hạn như ETH, USDT, v.v.), một khi quỹ thanh khoản ban đầu không đủ, điều đó có thể dẫn đến biến động giá lớn trong giai đoạn niêm yết ban đầu, điều này không có lợi cho việc khám phá giá trị hợp lý. Trong LBP, phía dự án có thể tự động thay đổi nhóm trọng lượng mã thông báo ngắn hạn thông minh (ví dụ: 2%/98% ETH/$ mã thông báo được thay đổi thành 98%/2% ETH/$ mã thông báo), để phía dự án có thể sử dụng rất ít Tiền có thể được sử dụng để tạo LBP, đồng thời nó có thể được sử dụng như một công cụ để bán mã thông báo: trong quá trình bán mã thông báo, người dùng có thể mua mã thông báo từ nhóm quỹ bất kỳ lúc nào. Nếu có không có hành vi mua trong một khoảng thời gian, giá mã thông báo sẽ giảm xuống. Tự động điều chỉnh giảm cho đến khi xảy ra các giao dịch mua mới. Khi cơ chế bán mã thông báo này được kết hợp với nhu cầu mua vừa phải, nó có thể đạt được hiệu quả khám phá giá. Điều này cũng giúp loại bỏ hiện tượng robot hoảng loạn mua hàng dễ xảy ra trong các cách bán mã thông báo khác.

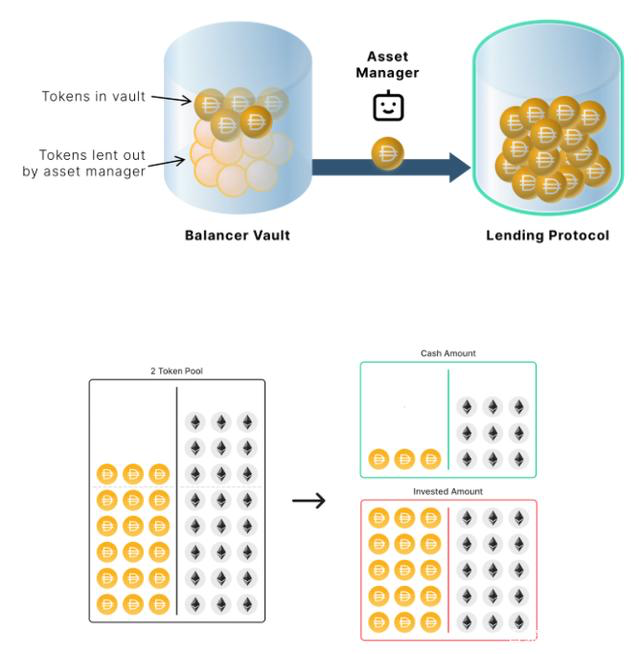

quản lý tài sản

tiêu đề phụ

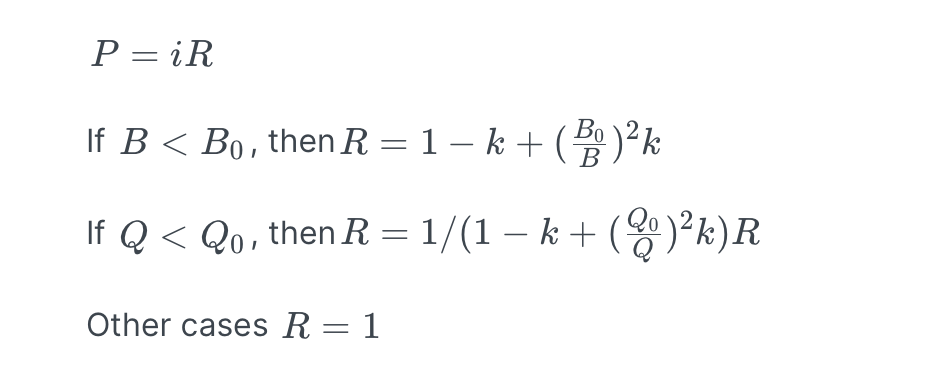

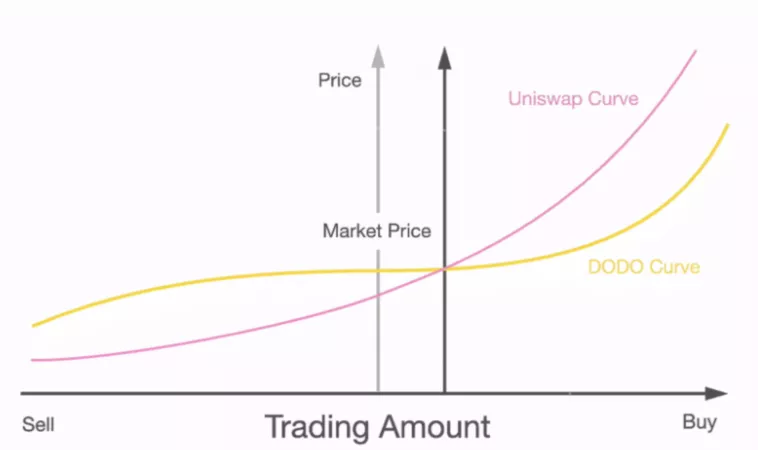

DODO——Cơ chế tạo lập thị trường tích cực PMM

Mô tả hình ảnh

(https://docs.dodoex.io/english/dodo-academy/pmm-overview/the-mathematical-principle-of-pmm)

Mô tả hình ảnh

(https://blog.dodoex.io/the-evolution-attack-and-future-of-dex-53392064865d )

Thuật toán AMM truyền thống DEX có thể được gọi"tính lưu động trơ"tiêu đề phụ

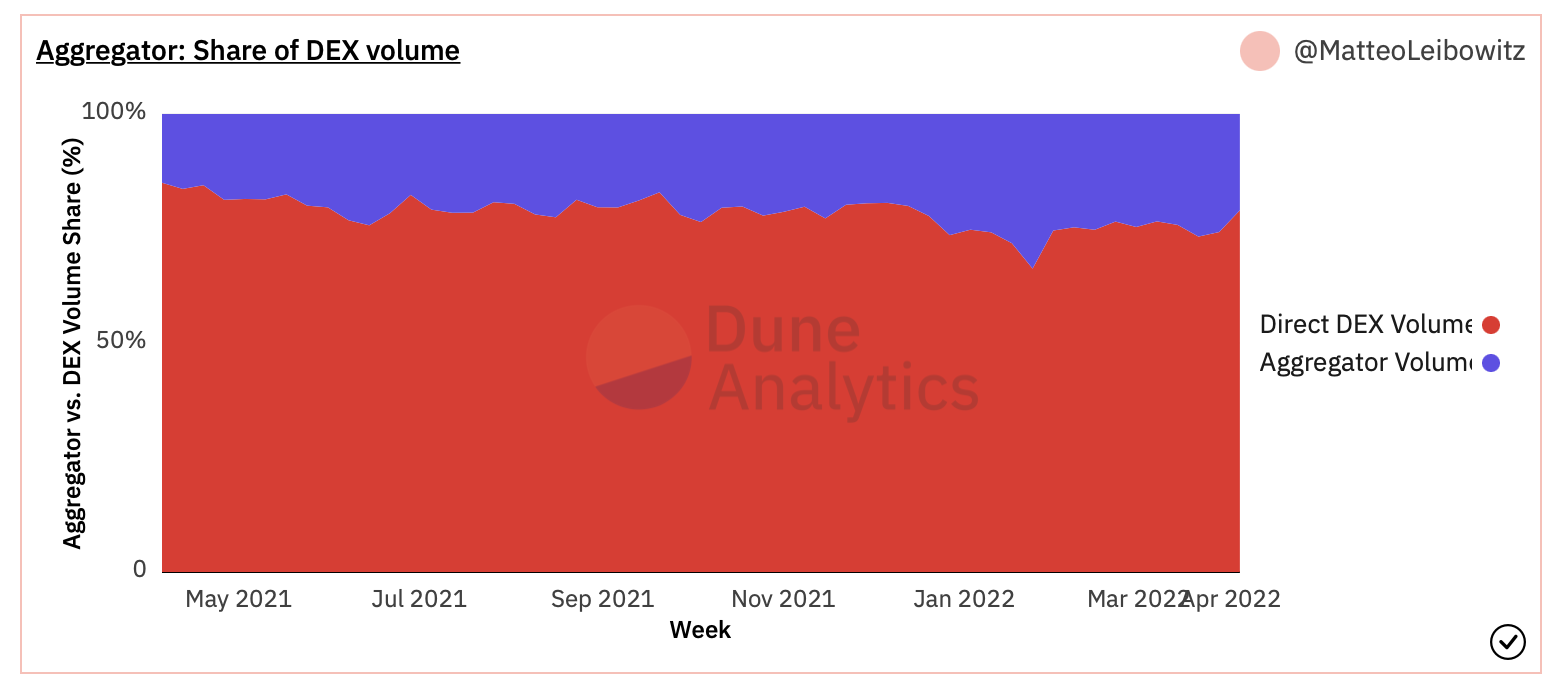

Công cụ tổng hợp giao dịch trên chuỗi dựa trên các thuộc tính DeFi Lego

(https://dune.xyz/MatteoLeibowitz/Aggregator-Dashboard)

Sau khi giới thiệu cải tiến sáng tạo về hiệu quả vốn thanh khoản của các nền tảng DEX khác nhau ở cuối giao dịch, một tính năng chính khác của ngành DeFi - thuộc tính Lego, cũng đã mang lại những cải tiến mới cho hiệu quả thanh khoản ở cấp độ giao dịch, đó là An on -trình tổng hợp giao dịch chuỗi được xây dựng trên nhiều DEX và API nhóm vốn.

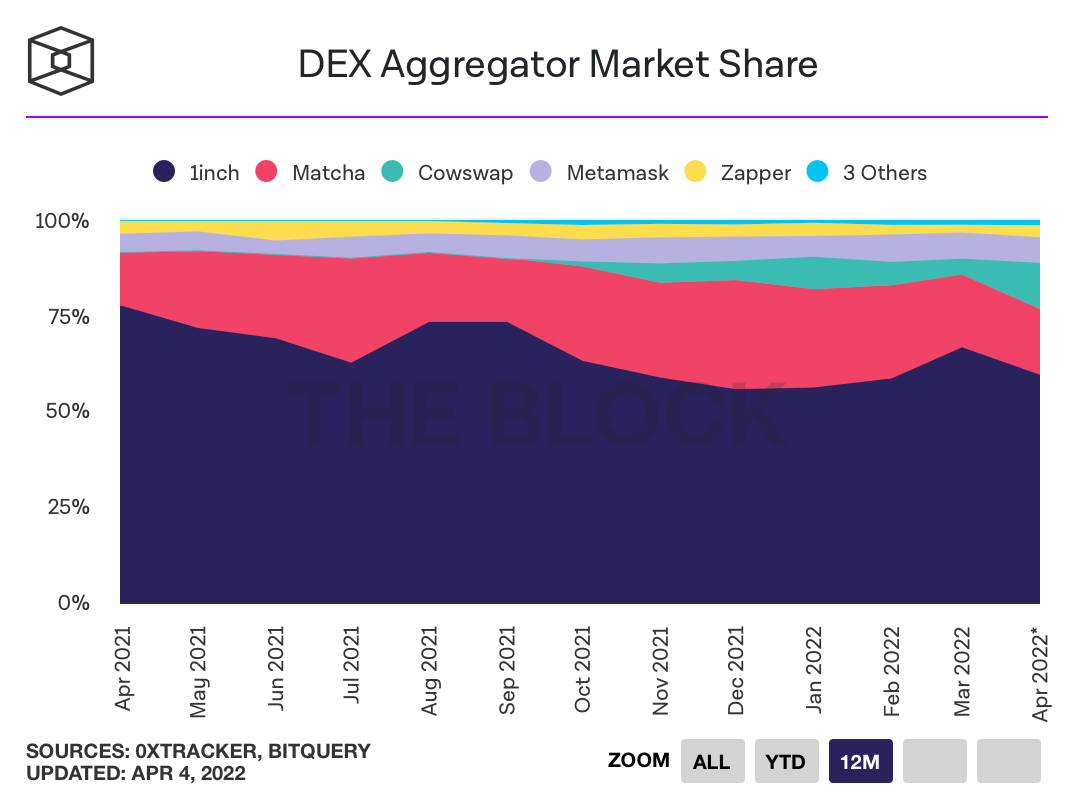

Mô tả hình ảnh

(https://www.theblockcrypto.com/data/decentralized-finance/dex-non-custodial/dex-aggregator-market-share)

tiêu đề cấp đầu tiên

(https://dune.xyz/MatteoLeibowitz/Aggregator-Dashboard)

Cải thiện mô hình thanh khoản của các dự án DeFi - đổi mới cơ chế hướng dẫn và khuyến khích thanh khoản cấp cao nhất

tiêu đề phụ

Olympus DAO--Giao thức POL có tính thanh khoản+ (3, 3)

tiêu đề phụ

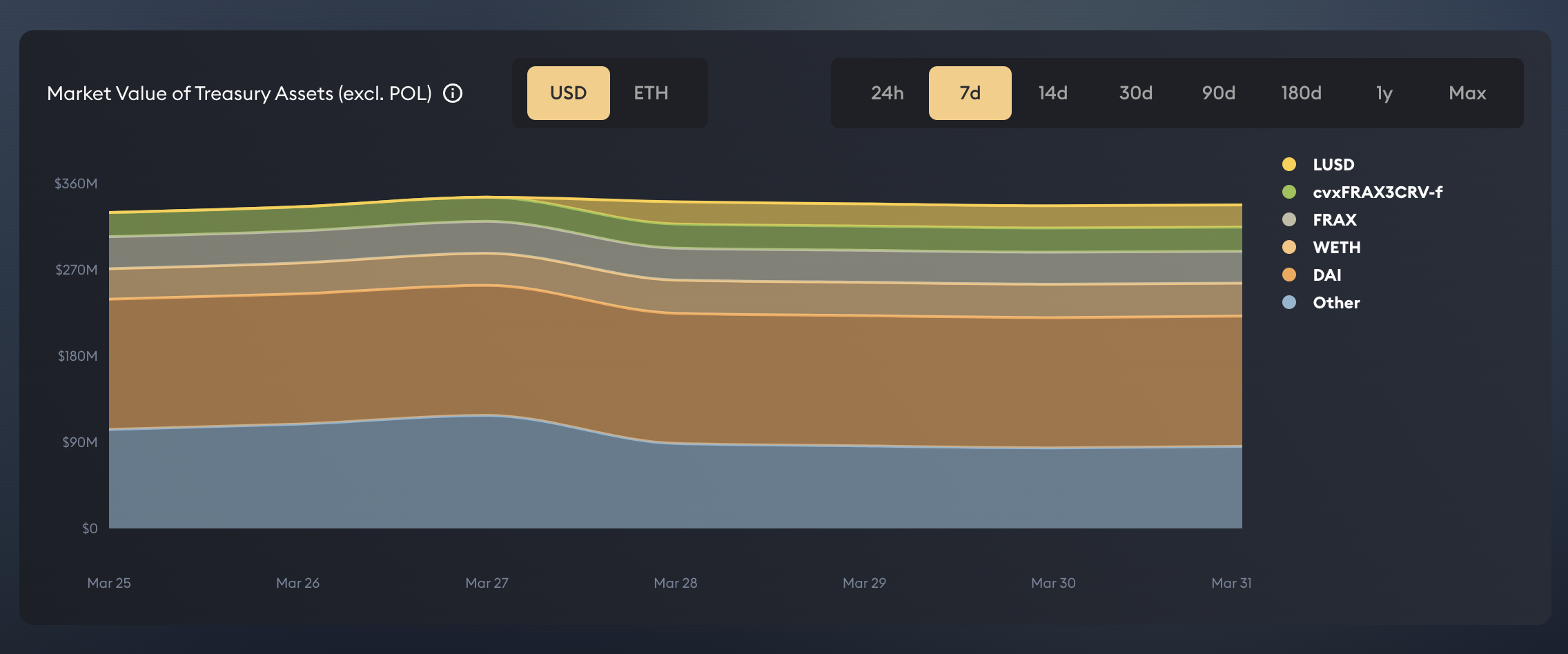

Mô tả hình ảnh

(https://app.olympusdao.finance/#/dashboard)

Mô tả hình ảnh

(https://app.olympusdao.finance/#/dashboard)

Mô tả hình ảnh

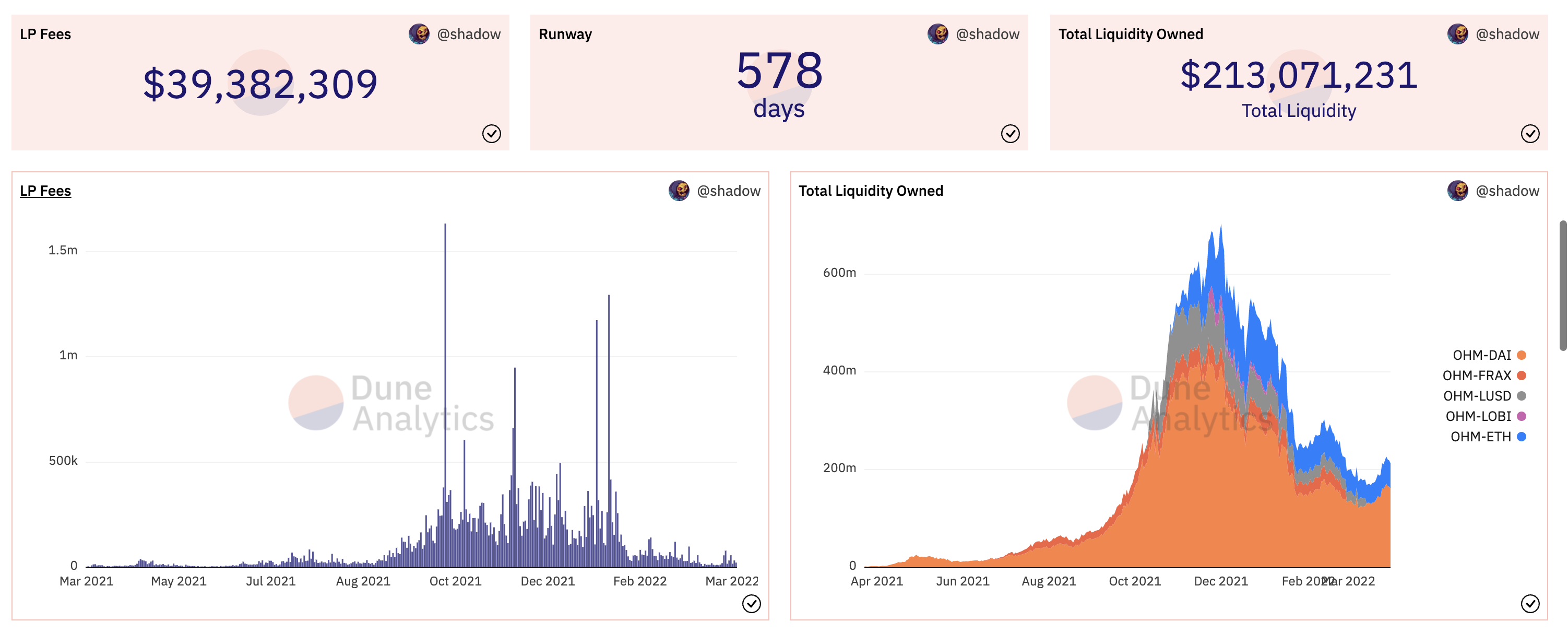

(https://dune.xyz/shadow/Olympus-(OHM))

tiêu đề phụ

(3,3) Mô hình token - đổi mới? Hay lừa đảo?

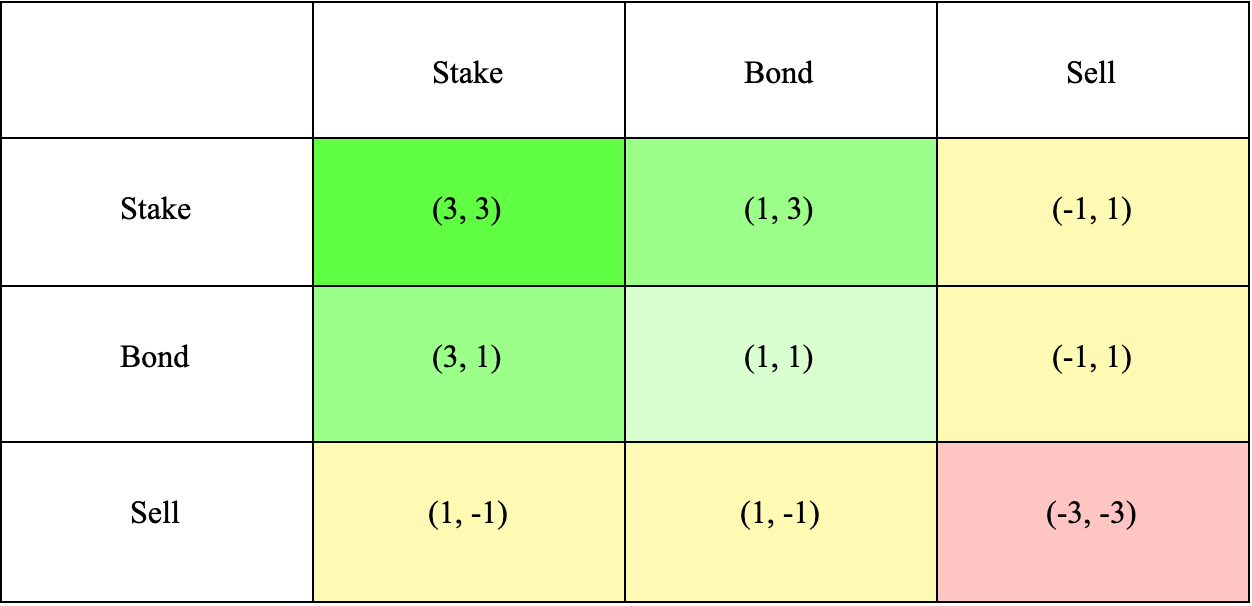

Lý do Olympus DAO thu hút được một lượng lớn người dùng trong một thời gian ngắn chủ yếu là nhờ mô hình kinh tế fomo (3,3), xuất phát từ mô hình "Thế lưỡng nan của người tù" nổi tiếng trong lý thuyết trò chơi.

Sau khi người dùng nhận được OHM thông qua mua trái phiếu, kho bạc Olympus DAO được hỗ trợ bởi các tài sản có giá trị. Ngoài các mã thông báo OHM được bán cho người dùng, hợp đồng sẽ tự động tạo mã thông báo OHM, 10% trong số đó sẽ được chuyển vào kho bạc DAO và 90% còn lại sẽ được chuyển vào kho bạc DAO. Được phân phối cho những người đặt cược OHM dưới dạng phần thưởng Rebase.

Mô tả hình ảnh

(https://olympusdao.medium.com/the-game-theory-of-olympus-e4c5f19a77df)

Tình huống như vậy tương ứng với trạng thái (3,3) ở góc trên bên trái của hình trên.Khi tất cả người dùng tham gia đặt cược, hiệu ứng đôi bên cùng có lợi có thể đạt được cho cả người dùng và giao thức, nghĩa là (3,3) trạng thái. Đây cũng là lý do chính tại sao Olympus DAO có thể hình thành tỷ lệ hoàn vốn siêu cao trong giai đoạn đầu của thỏa thuận.

tiêu đề phụ

(CoinmarketCap)

Olympus Pro — thị trường trái phiếu tiếp cận thanh khoản của chính nó cho các giao thức DeFi

Dựa trên mô hình mua trái phiếu của Olympus DAO, Olympus đã ra mắt thị trường trái phiếu có thể giúp các dự án DeFi khác có được thanh khoản do giao thức kiểm soát - Olympus Pro. Các thỏa thuận khác có thể mượn chức năng Liên kết của nền tảng Olympus để bán trái phiếu thuộc các dự án của riêng họ, để có được thanh khoản vĩnh viễn do thỏa thuận của chính họ kiểm soát trực tiếp và nhận phí giao dịch DEX, thay vì cung cấp các hoạt động khai thác thanh khoản có tính ưu đãi cao để "thuê " không khả dụng Tính di động liên tục.

Những người nắm giữ dài hạn không cần suy đoán về hành động giá để có được nhiều mã thông báo hơn. Với trái phiếu, họ có thể cung cấp mã thông báo LP cho giao thức mà họ chọn để đổi lấy mã thông báo ban đầu của họ với mức chiết khấu. Đây là một tình huống đôi bên cùng có lợi cho chủ sở hữu mã thông báo và chính giao thức.

Với việc tích lũy nhiều thanh khoản hơn, nhóm vốn có thể hỗ trợ các giao dịch lớn hơn và đảm bảo sự ổn định về giá, ngăn chặn một lượng lớn thanh khoản thoát ra ngoài. Điều này lần lượt tạo ra một chế độ thanh khoản lành mạnh thu hút những người nắm giữ dài hạn.

Mô tả hình ảnh

(https://docs.olympusdao.finance/pro/)

tiêu đề phụ

Tokemak--nhà tạo lập thị trường thanh khoản phi tập trung dựa trên mô hình DAO to DAO

tiêu đề phụ

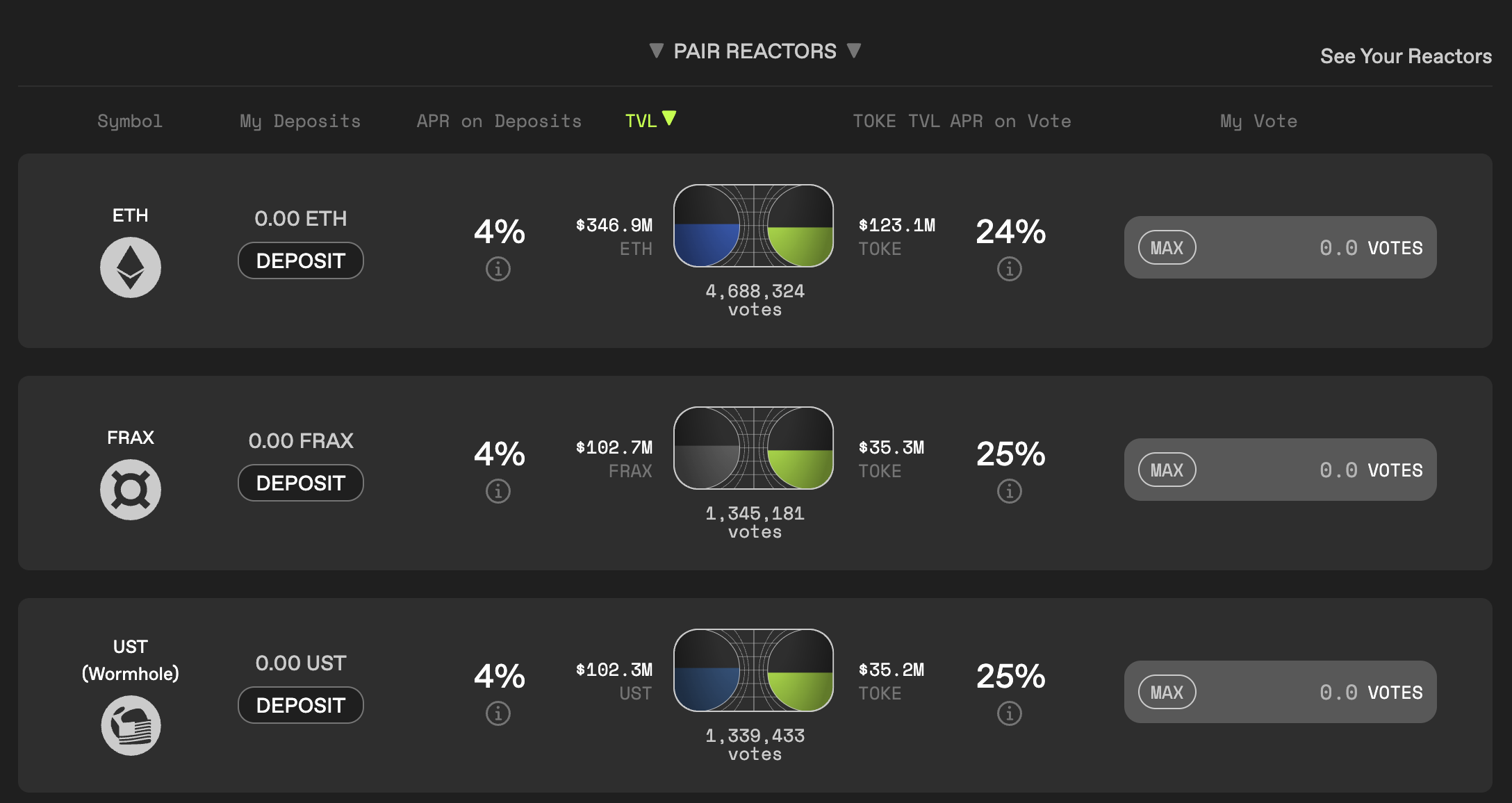

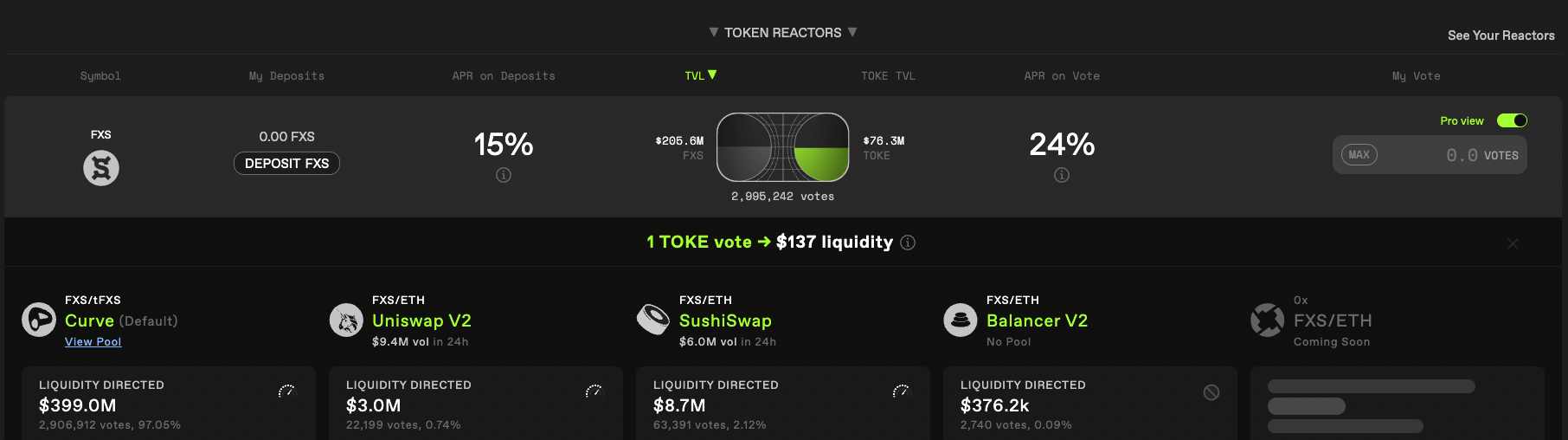

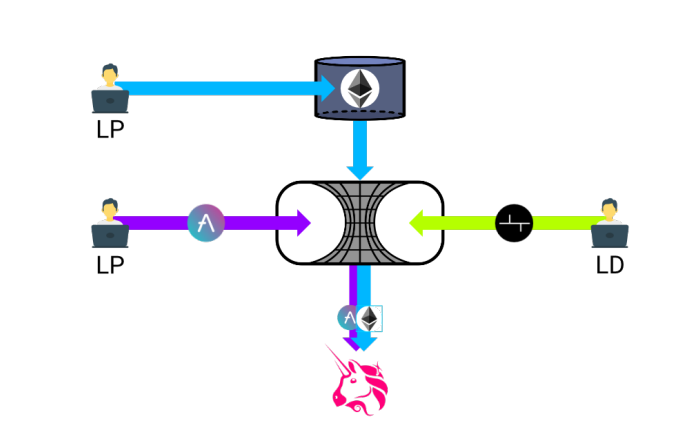

Kho chứa quỹ thanh khoản của Tokemak - Lò phản ứng song phương

Mô tả hình ảnh

(https://www.Tokemak.xyz/)

Mô tả hình ảnh

(https://www.Tokemak.xyz/)

Mô tả hình ảnh

(https://docs.Tokemak.xyz/mechanics-and-functionality/general-overview)

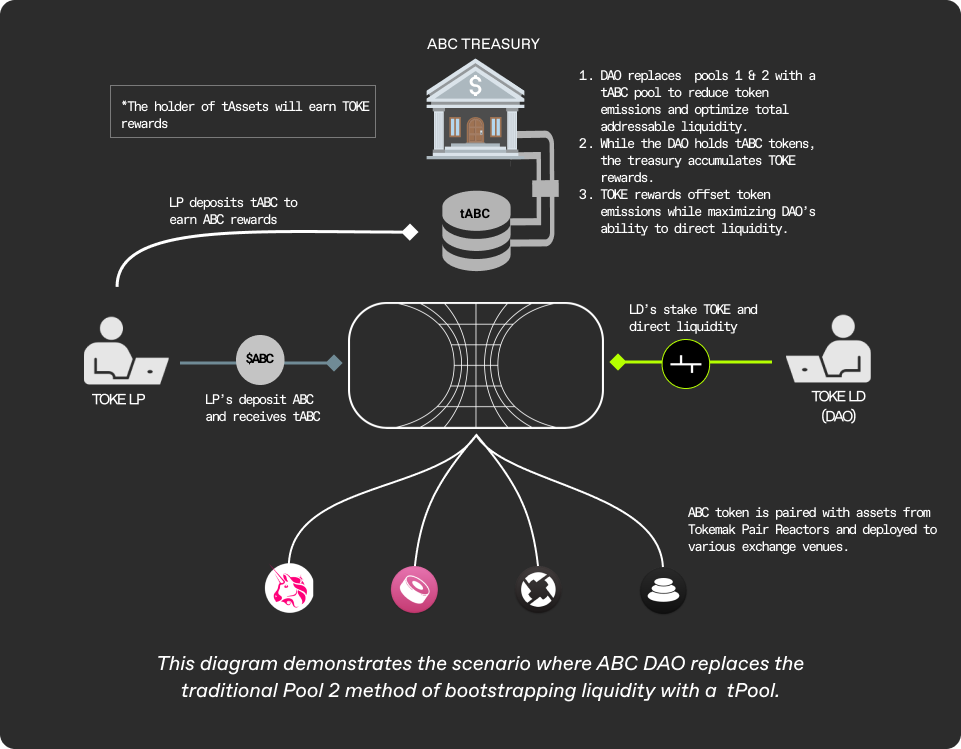

Ở phía bên kia của phản ứng song phương là quyền biểu quyết TOKE được cam kết bởi nhà lãnh đạo thanh khoản LD. LD có được quyền biểu quyết của lò phản ứng tài sản tương ứng bằng cách đặt cược TOKE và hướng dẫn tài sản được mã hóa trong lò phản ứng đến nền tảng giao dịch DEX mà họ chọn để có được thanh khoản và mang lại lợi ích. Hiện tại, các nền tảng DEX được Tokemak hỗ trợ bao gồm Curve, Uniswap V2, SushiSwap, Balancer V2 và nền tảng giao dịch 0x dự kiến sẽ được hỗ trợ. LD tham gia hướng dẫn thanh khoản bằng cách đặt cược mã thông báo TOKE và cũng sẽ nhận được ưu đãi %APR dưới dạng TOKE.

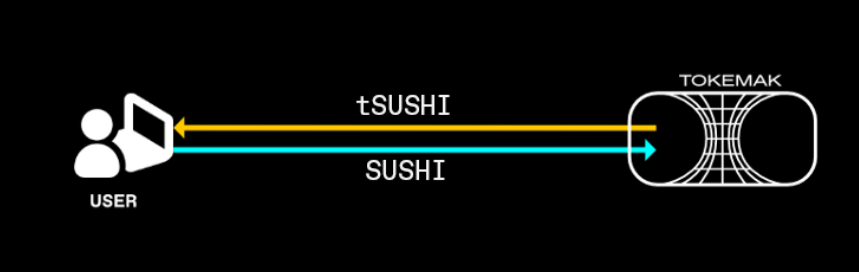

Dựa trên cơ chế lò phản ứng, Tokemak cũng đã thiết kế nhiều cơ chế để cải thiện hiệu quả sử dụng vốn và bảo vệ thu nhập của các nhà cung cấp thanh khoản, chẳng hạn như cơ chế bảo vệ tổn thất miễn phí được hỗ trợ bởi nhóm dự trữ và tài sản thế chấp LD, và các nhà cung cấp thanh khoản trong tAssets có được sau khi ký gửi tài sản. Các nhà cung cấp thanh khoản sẽ nhận được tTokens tương ứng khi gửi mã thông báo vào lò phản ứng (ví dụ: gửi SUSHI để nhận mã thông báo tSUSHI).

tiêu đề phụ

(https://docs.Tokemak.xyz/Tokemak-for-dao-liquidity/benefits-of-a-token-reactor)

Cơ chế cân bằng năng suất động Cơ chế cân bằng năng suất động

Không giống như các nền tảng DeFi như Curve, việc bỏ phiếu của cộng đồng là bắt buộc để xác định cơ chế phân phối thu nhập để khuyến khích các nhóm quỹ khác nhau. Nền tảng Tokemak thông qua động lực của tài sản song phương lò phản ứng