Báo cáo của Messari: Sự phát triển sinh thái của Terra sẽ là tốt nhất vào năm 2022 và UST sẽ trở thành chìa khóa để mở rộng sinh thái

Nguồn chính thức:Messari

Nguồn chính thức:

Những hiểu biết chính:

Lợi nhuận về giá của LUNA trong 2,5 tháng đầu năm 2022 vượt trội so với tất cả các mã thông báo hệ sinh thái hợp đồng thông minh khác cộng lại theo tỷ lệ 7:1.

Thị phần TVL của Terra trong hệ sinh thái hợp đồng thông minh mới nổi đã tăng 54% trong 90 ngày và hiện chiếm 1/3 TVL của hệ sinh thái mới nổi.

Phần lớn sự gia tăng TVL đến từ thỏa thuận nợ, khi Anchor tăng TVL thêm 5 tỷ đô la trong 30 ngày. Những khoản tiền gửi đó chủ yếu theo đuổi lợi suất 20% của Anchor, vì nợ chỉ tăng một phần ba so với tiền gửi.

51% Terra TVL đến từ các thỏa thuận nợ, 8% từ DEX và 36% từ các thỏa thuận đặt cược. Khoảng một phần ba TVL của các hệ sinh thái mới nổi khác đến từ các thỏa thuận nợ và chưa đến một nửa đến từ DEX.

Sự ra mắt gần đây của các giao thức quan trọng về cấu trúc mới (DEX và thị trường tiền tệ) là nguồn tăng trưởng chính trong tương lai.

Rủi ro chính là việc loại bỏ các khoản tiền gửi Anchor UST, điều này có thể dẫn đến tình trạng cung vượt cầu trên thị trường UST ngoài thỏa thuận.

Cơ hội chính nằm ở một loại tiền ổn định gốc có thể dễ dàng được sử dụng để thúc đẩy tăng trưởng hệ sinh thái, vì hầu hết các hệ sinh thái hợp đồng thông minh đều bị hạn chế bởi các loại tiền ổn định - hệ sinh thái Terra giảm thiểu hạn chế này.

LUNA vượt trội

Với việc đặt cược giá trị mã thông báo trị giá 11 triệu đô la được dàn dựng trên Twitter, có thể nói rằng Terra đã thu hút sự chú ý của cộng đồng tiền điện tử. Lưu ý tất nhiên sau giá. Và LUNA (tài sản bản địa của hệ sinh thái Terra) đã rời xa trọng tâm của chuyển động giá của nền tảng hợp đồng thông minh nói chung và đã bám rễ vững chắc vào mặt trăng. Trong 30 ngày qua (14 tháng 3), các token hợp đồng thông minh không bao gồm LUNA và có vốn hóa thị trường lưu hành (CMC) hơn 10 tỷ USD đã giảm 12%, trong khi giá của LUNA đã tăng hơn 76% trong cùng kỳ. .

Vậy chuyện gì đã xảy ra?

Có hai lý do cốt lõi thúc đẩy định giá lại tài sản.

Đánh giá lại rủi ro: Thêm BTC làm tài sản dự trữ: Lực lượng Bảo vệ Tổ chức Luna (LFG) được thành lập để bảo vệ UST. Với tư cách là một thực thể, LFG đã mua hơn 2,2 tỷ đô la BTC bằng LUNA (bằng cách ghi nó vào UST và sau đó mua BTC bằng UST). Ngoài ra, có 8 triệu LUNA (khoảng 800 triệu đô la Mỹ) sẽ được sử dụng để mua BTC trong tương lai. Do đó, nguy cơ xảy ra kịch bản xoắn ốc đi xuống trong thiết kế thuật toán UST giảm đáng kể, dẫn đến việc đánh giá lại giá tài sản LUNA.

Mức sử dụng ngày càng tăng và các yếu tố cơ bản hợp lý: Lợi suất 20% vững chắc của Anchor đã thu hút rất nhiều người dùng mới và vốn khi thị trường rộng lớn hơn chứng kiến giá cả và lợi suất giảm. Khi các UST mới được đúc, nguồn cung cấp LUNA bị phá hủy, dẫn đến áp lực tăng giá và tăng trưởng đáng kể trong các chỉ số tham chiếu thường được sử dụng như TVL.

Khi nguy cơ mất ổn định giảm đi, yếu tố chính để tiếp tục thành công chuyển sang áp dụng cơ bản mạng và các ứng dụng liên quan cũng như UST rộng hơn.

Cách tốt nhất để ước tính nhu cầu UST trước tiên là phân tách tốc độ tăng trưởng tương đối của toàn bộ hệ sinh thái, sau đó là TVL ngày càng chi tiết hơn, sau đó là trường DeFi và cuối cùng là giao thức. Bằng cách hiểu nhu cầu UST, các trường hợp tăng và giảm đối với Terra có thể được đánh giá chính xác.

Tăng trưởng TVL và so sánh

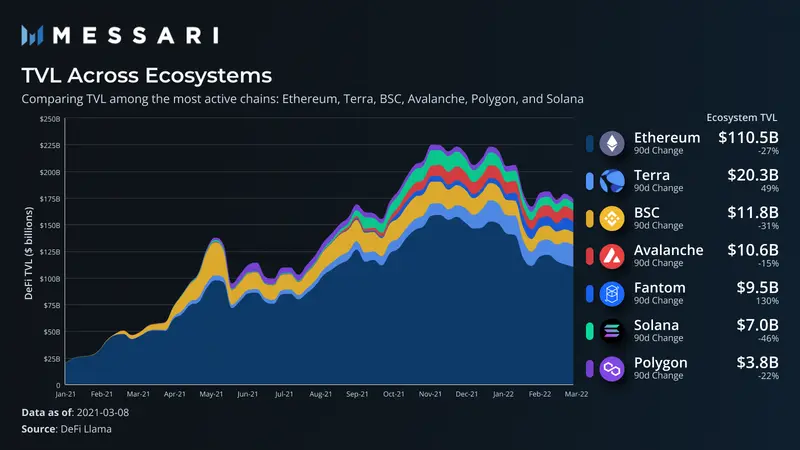

Kể từ khoảng đầu năm 2022, TVL của các hệ sinh thái hợp đồng thông minh hàng đầu đã giảm, phản ánh gần đúng những thay đổi về giá thị trường của tài sản bản địa. Fantom và Terra là hai hệ sinh thái duy nhất có TVL tăng trưởng trong 90 ngày qua. Terra TVL tăng (+49%) chủ yếu là do giá LUNA tăng đáng kể và nguồn cung UST tiếp tục mở rộng. Do đó, thành phần của cổ phần TVL trong hệ sinh thái hợp đồng thông minh mới nổi đã thay đổi và Terra hiện là hệ sinh thái lớn nhất bên ngoài Ethereum.

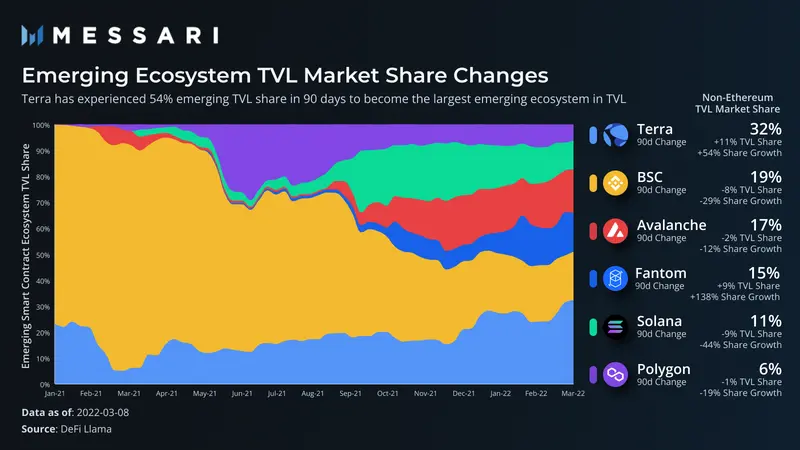

Ấn tượng hơn cả mức tăng trưởng 49% của Terra trong TVL 90 ngày là mức tăng 54% trong thị phần TVL của hệ sinh thái mới nổi. Thị phần đó hiện chiếm gần một phần ba trong số các hệ sinh thái mới nổi hàng đầu. Hiệu suất tương đối mạnh mẽ đã chuyển Terra từ CMC sang dải TVL nơi có các hệ sinh thái mới nổi.

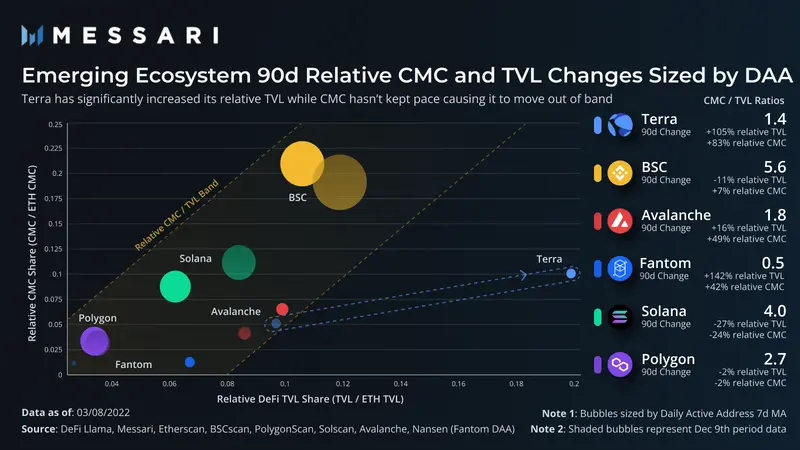

Khi CMC và TVL của các hệ sinh thái mới nổi được lập kế hoạch chống lại dữ liệu của Ethereum, thì rõ ràng hệ sinh thái nào đang tăng hoặc giảm bất kể sự thay đổi của thị trường chung. Nói chung, đi lên và sang phải là tốt, nghĩa là hệ sinh thái có giá trị hơn so với người dẫn đầu thị trường. Ngoài dải bên trái có nghĩa là các nhà đầu tư đang định giá tăng trưởng TVL. Trong khi đó, tín hiệu ngoài dải ở bên phải cho thấy nhà đầu tư đang hoài nghi về tính bền vững của TVL, hoặc lạc quan hơn là nhà đầu tư đang chậm trễ trong việc đánh giá các cơ chế khác nhau.

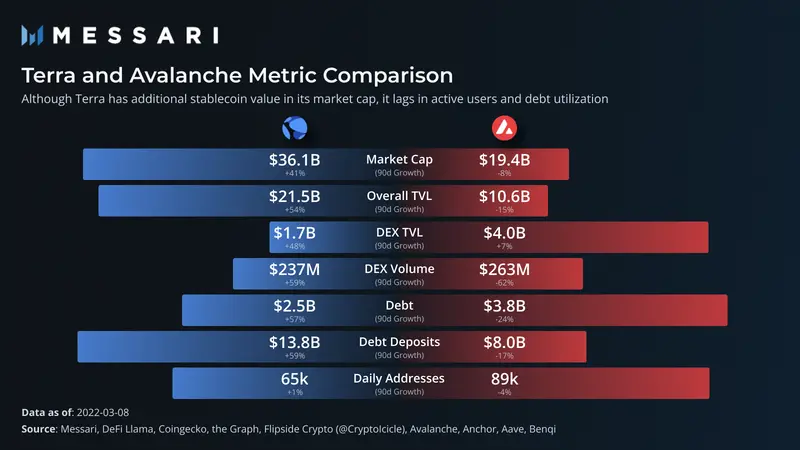

Trong 90 ngày qua, Terra rõ ràng đã vượt xa khỏi nhóm cánh hữu. Ngay cả với mức tăng giá 76% trong 30 ngày của Terra, CMC của nó đã không theo kịp tốc độ tăng trưởng TVL tương đối, ngụ ý rằng các nhà đầu tư đang cố tình giảm mức tăng trưởng TVL hoặc vô tình không nắm bắt được vị thế cạnh tranh của nó. Khi so sánh Terra với một giao thức nổi tiếng khác, Avalanche, rõ ràng tại sao Terra bị định giá thấp trên cơ sở TVL.

Avalanche có nhiều người dùng hoạt động hàng ngày hơn, DEX TVL cao hơn, khối lượng giao dịch và nợ chưa thanh toán. Vậy tại sao vốn hóa thị trường và TVL tổng thể lại gần bằng một nửa so với Terra?

DEX TVL của Avalanche trị giá khoảng 2 tỷ đô la nằm trong giao thức hoán đổi stablecoin, phục vụ khối lượng giao dịch nhỏ và một thị trường stablecoin hoàn toàn khác. Vì UST là một stablecoin bản địa duy nhất, Terra không cần lượng vốn dư thừa này cho các giao dịch hoán đổi giống như tài sản hoặc ổn định chốt. Do đó, từ góc độ của toàn bộ hệ sinh thái, vốn DEX của nó có thể được sử dụng hiệu quả hơn. Chưa kể, LUNA đạt được giá trị bổ sung như một tài sản tiền tệ hỗ trợ UST.

Phần lớn lý do đánh giá thấp là do thống kê hợp đồng nợ. Việc sử dụng nợ của Avalanche ở Aave và Benqi tương đối tốt với mức sử dụng chỉ dưới 50% (dư nợ/tiền gửi). Giao thức nợ chính của Terra, Anchor, là duy nhất so với Aave và các thị trường tiền tệ khác trên chuỗi EVM. Việc sử dụng chiếm khoảng 20% tổng số tiền gửi, có nghĩa là nhiều vốn hơn xuất hiện trong số liệu thống kê về TVL và do đó không được sử dụng hiệu quả như khoản nợ sinh lãi. Việc sử dụng Anchor không đúng mức là do khoản tiền gửi cố định 20% APY Anchor trả cho tiền gửi UST. Vì không có đủ tiền lãi hoặc thu nhập đặt cược (tài sản thế chấp trong các mỏ neo nhận được phần thưởng đặt cược được trả cho người gửi tiền), APY tiền gửi được thanh toán từ dự trữ giao thức, đây thường là mô hình không bền vững cho các giao thức nợ.

Tuy nhiên, từ góc độ toàn hệ sinh thái, những gì có vẻ không bền vững từ góc độ một giao thức có thể là một bước khởi động thành công cho một mạng chính thức, cả hiện tại và về lâu dài. Để hiểu toàn bộ hệ sinh thái Terra, hãy chia nhỏ vốn theo lĩnh vực DeFi và loại giao thức.

Sơ đồ loại giao thức

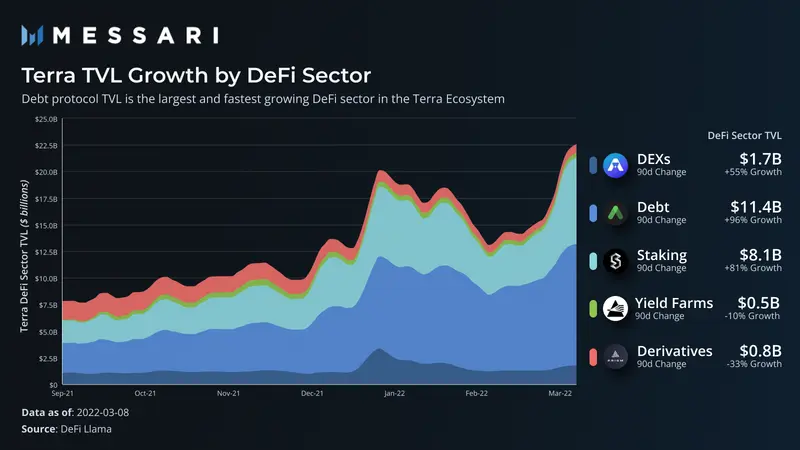

Các thỏa thuận nợ chiếm khoảng một nửa TVL của toàn bộ mạng, với mức tăng gần 96% trong vòng 90 ngày, khiến nó trở thành lĩnh vực DeFi phát triển nhanh nhất trong TVL. Lãi suất tiền gửi cao và khối lượng cho vay chậm chạp của Anchor rõ ràng là những động lực chính.

Ngoài việc là phân khúc lớn thứ hai trong TVL, các giao thức đặt cược thanh khoản cũng là phân khúc phát triển nhanh thứ hai, tăng hơn 81% trong 90 ngày qua với sự ra mắt của Stader. Do đó, TVL của đặt cược thanh khoản vượt quá một phần ba TVL của mạng. Ngược lại, cả Ethereum và Solana đều có các giao thức đặt cược thanh khoản nổi bật, chiếm 10-20% TVL của các mạng tương ứng của chúng, cho thấy hệ sinh thái Terra được áp dụng tương đối cao hơn trong không gian này. Lý do chính cho điều này là Anchor chỉ sử dụng các công cụ phái sinh được thế chấp bằng chất lỏng làm tài sản thế chấp, trái ngược với các giao thức như Aave trên Ethereum, chấp nhận cả tài sản gốc và các công cụ phái sinh được thế chấp.

Với tỷ lệ TVL của các thỏa thuận nợ và thế chấp thanh khoản lớn một cách không tương xứng, chắc chắn có những lĩnh vực được trình bày dưới mức. DEX trên các mạng khác chiếm 20-40% TVL, trong khi DEX của Terra chỉ chiếm dưới 10%. Tuy nhiên, như đã đề cập trước đó, việc có một stablecoin duy nhất trong hệ sinh thái sẽ loại bỏ một phần đáng kể DEX TVL thông thường trên các chuỗi khác dành riêng cho trao đổi tài sản ổn định. Ngoài ra, thanh khoản DEX của Terra duy trì mức tăng trưởng mạnh trong giai đoạn này, đạt 55%.

thỏa thuận nợ

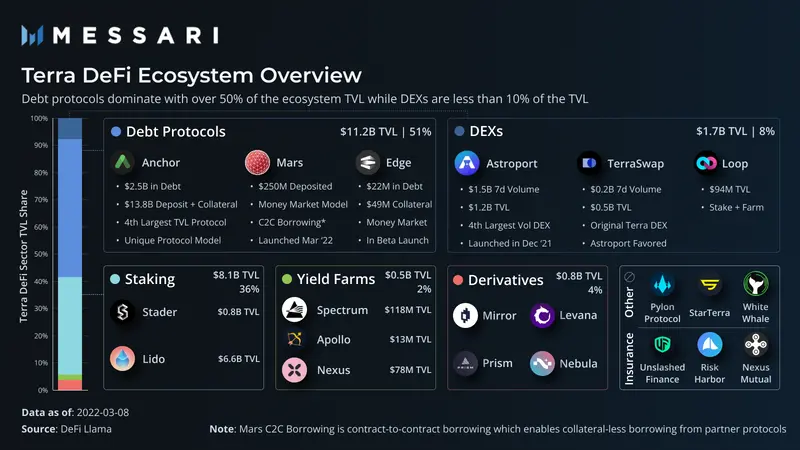

Anchor

tiêu đề phụ

Như đã đề cập trước đó, Anchor là giao thức lớn nhất trên Terra và đóng vai trò quan trọng không chỉ trong hệ sinh thái mà còn trong câu chuyện đặt câu hỏi chống lại hệ sinh thái.

Trong khi nợ trên nền tảng tăng 57%, tổng số tiền gửi của Anchor tăng gần gấp đôi sau 90 ngày. Các khoản tiền gửi này là UST trong sản phẩm Kiếm tiền hoặc tài sản thế chấp được bảo đảm để hoàn trả. Tiền gửi UST có lãi suất cố định 20%/năm và đóng vai trò là nguồn cung cấp nợ tồn đọng. Tài sản thế chấp (bLUNA và bETH) là các công cụ phái sinh thế chấp thanh khoản, tiền thu được từ thế chấp được sử dụng trực tiếp cho dự trữ giao thức (và cuối cùng chảy vào người gửi tiền UST). Nợ chỉ có thể được thực hiện đối với tài sản thế chấp trái phiếu.

Thu nhập của giao thức đến từ tiền thu được từ cầm cố tài sản thế chấp và tiền lãi do người đi vay trả. Sự tăng trưởng không cân xứng của tiền gửi UST (+187%) so với hai nguồn này tạo ra một hệ thống không ổn định vì APY của người gửi tiền không đổi bất kể thu nhập được tạo ra thông qua nợ hoặc đặt cọc. Chênh lệch giữa doanh thu và lãi phải trả cho tiền gửi được bù đắp bằng khoản dự trữ theo thỏa thuận, hiện gần 1 tỷ đô la sau khi LFG bơm 450 triệu đô la mới nhất vào tháng Hai. Ở mức tiền gửi hiện tại, dự trữ một mình có thể tài trợ cho khoảng 2-3 tháng tiền lãi tiền gửi hoặc khoảng 6 tháng tiền lãi dự kiến của người vay và tiền lãi thế chấp. Để tiếp tục tài trợ cho lãi suất tiền gửi, các khoản dự trữ này cần được bổ sung liên tục từ các bên bên ngoài.

Tất nhiên, tất cả những người gần gũi với dự án đều biết điều này. Một số đề xuất gần đây đề xuất điều chỉnh nền kinh tế mã thông báo và thêm tài sản thế chấp mới (thêm doanh thu đặt cược), nhưng không có giải pháp nào là thuốc chữa bách bệnh. Phải mất quá nhiều thu nhập tăng thêm để duy trì lãi suất huy động.

Nguồn cung UST dư thừa của Anchor cần được hấp thụ bởi các nguồn nhu cầu khác ngoài các giao dịch mua lại LUNA, đây là nơi mà các giao thức sắp ra mắt và sắp ra mắt phát huy tác dụng.

Mars

Mars gần đây đã ra mắt vào tháng 3 sau Phiên đấu giá Bootstrap Lockdrop và Thanh khoản (LBA). Về mặt cấu trúc, giao thức hoạt động giống như một thị trường tiền tệ truyền thống tương tự như Compound hơn là mô hình độc đáo của Anchor. Tuy nhiên, không giống như các thị trường tiền điện tử như Compound, Mars cung cấp dịch vụ cho vay theo hợp đồng (C2C), nghĩa là các giao thức trong danh sách trắng có thể vay và mượn từ Mars mà không cần gửi tài sản thế chấp vào thị trường tiền tệ (được gọi là Ngân hàng Đỏ). Thay vào đó, tài sản thế chấp nằm trong một hợp đồng thông minh bên ngoài với giới hạn tín dụng được thiết lập. Mặc dù lúc đầu, tính năng này sẽ chỉ khả dụng cho canh tác năng suất đòn bẩy, nhưng sẽ có nhiều trường hợp sử dụng riêng biệt hơn sau khi khung được thiết lập.

tiêu đề phụ

giao thức DEX

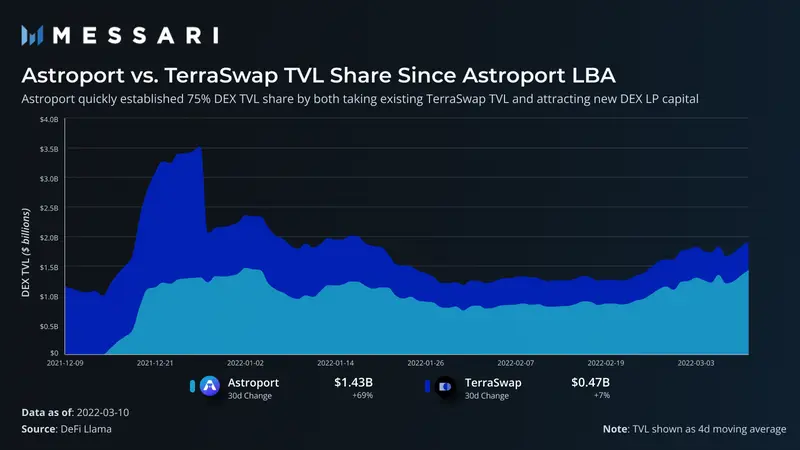

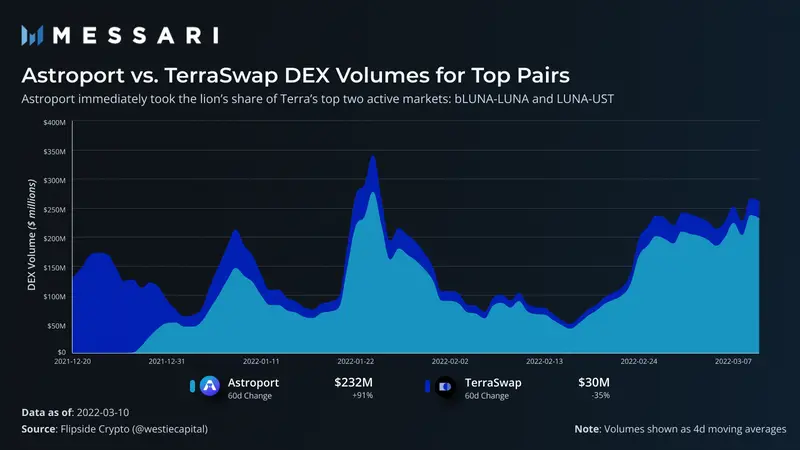

TerraSwap là DEX hàng đầu trong một thời gian dài trên Terra, nhưng kể từ khi Astroport ra mắt vào tháng 12, mọi thứ đã thay đổi. Gần như ngay lập tức sau khi ra mắt, Astroport đã kiểm soát phần lớn thanh khoản của DEX.

Astroport tiếp tục thống trị dòng thanh khoản cận biên của DEX và hiện chiếm hơn 75% tổng thanh khoản DEX trên Terra. Sự tăng trưởng nhanh chóng này không phải là tổng bằng 0 và thanh khoản DEX nói chung đã tăng lên trong giai đoạn này. Sự tăng trưởng này cho thấy rằng trong khi Astroport đã hấp thụ thanh khoản đáng kể, nó cũng thu hút vốn mới.

Đối với các cặp hàng đầu trong hệ sinh thái (LUNA-UST và bLUNA-LUNA), một câu chuyện không đồng đều hơn đã diễn ra. Sau khi giao dịch bắt đầu hoạt động vào cuối tháng 12, Astroport chiếm gần 70% khối lượng giao dịch của các cặp tiền tệ này và hiện tại nó chiếm gần 90% thị phần khối lượng giao dịch.

Nhìn chung, khối lượng trên Terra hiện tập trung khá nhiều vào hai cặp chính: LUNA-UST và bLUNA-LUNA. Astroport đã trở thành năm DEX hàng đầu về tiền điện tử kể từ đầu tháng 3, hầu như chỉ từ hai cặp này. Trong khi tập trung khối lượng chắc chắn là một rủi ro, nó cũng là một cơ hội. Khi hệ sinh thái được xây dựng, các token DeFi như ANC và ASTRO đang tăng thị phần về khối lượng giao dịch và các cặp tiền tệ khác có khả năng sẽ làm theo. Astroport đã cho thấy sự áp dụng mạnh mẽ ở một số thị trường lớn và có tiềm năng lớn khi có nhiều mã thông báo hệ sinh thái trực tuyến hơn.

tiêu đề phụ

thỏa thuận cam kết

thỏa thuận cam kết

Cổ phần thanh khoản đóng một vai trò tương đối quan trọng trong hệ sinh thái Terra. Các giao thức đặt cược có tỷ lệ TVL cao hơn so với các hệ sinh thái khác do tích hợp sâu được tích hợp sẵn. Các hệ sinh thái khác đã áp dụng tính năng đặt cược bằng chất lỏng trở về trước, trong khi giao thức lớn nhất của Terra đã kết hợp nó một cách tự nhiên vào thiết kế giao thức.

Stader có kích thước gần bằng 1/10 của Lido trên Terra, với hơn 700 triệu đô la trong TVL. Phần phụ đặt cược của nó là LunaX, hiện thiếu tích hợp chính mà Lido đã xây dựng (tức là Anchor). Tuy nhiên, nó đang xem xét khả năng tích hợp với các giao thức cho vay khác như Edge. Stader cũng đã tung ra một sản phẩm có tên là “kho tiền thoái hóa”, là chiến lược đóng gói sử dụng mã thông báo phái sinh LunaX của mình.

tiêu đề phụ

thỏa thuận phái sinh

Các công cụ phái sinh và tổng hợp tương đối hiếm trên Terra. Mirror là một giao thức tổng hợp cho phép người dùng tiếp xúc với các tài sản truyền thống như cổ phiếu Apple. Nó bắt đầu như một nền tảng của hệ sinh thái nhưng sau đó đã giảm dần mức độ phổ biến. Cổ phiếu TVL của nó đã giảm xuống dưới 3% từ mức 35% trong tháng 8. Tuy nhiên, ngành công nghiệp đang phát triển, phần lớn là nhờ Prism.

Prism là một giao thức được ra mắt gần đây để tái cấu trúc nội dung thành các thành phần lợi nhuận và thành phần chính. Khi giá trị doanh thu Staking của LUNA được tách ra khỏi giá trị tiện ích cốt lõi (tiền gốc), nó có thể đạt được một hệ sinh thái tài chính trưởng thành và hiệu quả. Ví dụ: các mã thông báo chính có thể được bán để ngăn chặn biến động giá trong LUNA, trong khi số tiền thu được vẫn được chuyển thành mã thông báo lợi nhuận. Tương tự như vậy, lợi suất biến đổi trong tương lai có thể được bán dưới dạng mã thông báo lợi nhuận với giá trả trước cố định. Hình thức giao dịch phái sinh lãi suất này chắc chắn là một thị trường khổng lồ (hơn 500 nghìn tỷ đô la, theo Prism) trong các thị trường truyền thống.

Các công cụ phái sinh nói chung vẫn là một lĩnh vực tăng trưởng của Terra, đặc biệt nếu chuỗi PoS phát triển một thị trường rộng lớn với tốc độ liên tục của nó.

UST thông qua

Thành công cuối cùng của Terra nằm ở việc áp dụng UST, cả trong hệ sinh thái Terra đang phát triển và trong một loạt các DEX trên chuỗi khác. UST rõ ràng là tiền tệ ổn định phi tập trung dẫn đầu trong một số hạng mục: nó là nguồn cung lớn nhất (hơn 15 tỷ đô la nguồn cung lưu hành); nó là nguồn cung lưu thông tăng trưởng nhanh nhất (tăng 30% trong 30 ngày qua); Và, nó có mức sử dụng tăng nhanh nhất trong số các chỉ số DeFi khác nhau.

Sự phát triển của UST tiếp tục mở rộng cả trong và ngoài hệ sinh thái Terra. Kể từ khi áp dụng UST vào tháng 10, mã thông báo lớn thứ hai của Osmosis là UST và cho đến nay nó là stablecoin lớn nhất trên DEX. Gần đây, sàn giao dịch ZigZag trên zkSync đã chấp nhận đề xuất cho các nhà tạo lập thị trường của mình về việc loại bỏ tính thanh khoản của USDC và USDT và thay vào đó tập trung vào việc niêm yết cặp tiền UST. Bitrue, CEX lớn thứ sáu, cũng thông báo rằng họ sẽ biến UST thành tài sản cơ bản cho 71 cặp giao dịch.

Terra đã thu hút nhiều quan điểm phê phán, từ việc nó là một mô hình mới cho đến việc nó kết thúc trong một vòng xoáy chết chóc không thể tránh khỏi. Một ngã ba quan trọng trên con đường giữa hai quan điểm là nhu cầu UST giả định sau khi khoản trợ cấp Anchor được thu nhỏ lại. Hiểu các nguồn nhu cầu UST hiện tại và tiềm năng là rất quan trọng để đánh giá xác suất xảy ra của từng tranh luận.

tiêu đề phụ

giảm giá

Với quy mô tương đối của UST ở Anchor, không có thị trường UST hiện tại nào khác đủ lớn để hấp thụ dòng vốn chảy ra. Vì vậy, xu hướng tự nhiên là hoán đổi sang các stablecoin khác hoặc đổi lấy LUNA. Nếu có đủ dòng tiền UST chảy ra và mua lại, thì LUNA sẽ phải đối mặt với áp lực giảm giá rất lớn. Những người nắm giữ UST đã mua lại, lo sợ giá trị tương lai thấp hơn, vì giá LUNA giảm báo hiệu sự suy giảm niềm tin vào việc mua lại tài sản. Việc bán LUNA đã mua lại sau đó đã tạo điều kiện thuận lợi hơn nữa cho quá trình để người nắm giữ UST tiếp theo làm theo và cuối cùng dẫn đến vòng xoáy tử thần. Hiện tượng này được gọi là tính phản xạ và khi nó giảm xuống, đó là điều ác trong tất cả các thiết kế stablecoin theo thuật toán.

tiêu đề phụ

xem thêm

Lập luận lạc quan tuyên bố rằng, do sự phát triển nhanh chóng của hệ sinh thái Terra DeFi và việc các sàn giao dịch và các Lớp 1 khác áp dụng rộng rãi UST, nên sẽ có đủ nhu cầu để hấp thụ các dòng chảy ra của Anchor vào thời điểm đó.

Xét cho cùng, hệ sinh thái DeFi của Terra vẫn còn non trẻ. Hai trong số những ứng dụng phổ biến nhất đã được tung ra trong vài tháng qua và những ứng dụng này đóng vai trò là nguyên mẫu cơ bản tạo nền tảng cho nhiều ứng dụng khác. DEX trên các chuỗi khác chiếm khoảng 20-40% TVL, nhưng Astroport hiện chỉ là 5% và đang tăng nhanh, khoảng 50% trong 30 ngày qua. Mars chắc chắn đã sẵn sàng để phát triển theo cách tương tự. Nếu chúng tôi giả định rằng hai giao thức phát triển đến cùng một kích thước tương đối trên các lớp 1 khác, thì sẽ cần thêm khoảng 3-6 tỷ đô la cho TVL. Và, đó là trước khi xem xét các nguồn nhu cầu khác hoặc giả định sự tăng trưởng chung của hệ sinh thái.

Một sản phẩm phụ khác mà tất cả các giao thức non trẻ phải đối mặt là việc phân phối các ưu đãi thanh khoản lớn chưa được khai thác. Các giao thức khác có khuyến khích giải phóng dần dự trữ Anchor UST theo thời gian, tránh các cú sốc nguồn cung. Ví dụ: Astroport gần đây đã nhận được 20% APR (trừ các khoản khuyến khích) và thêm 10% LP khuyến khích (với tổng APR là 30%) trên cặp LUNA-UST của mình. Lợi suất tương tự tồn tại trong các DEX và sẽ tiếp tục thu hút phần tiền gửi Anchor được sử dụng có nguy cơ gây sốc nguồn cung lớn nhất.

Tổng quát hơn, cách tiếp cận đầu tiên khuyến khích nguồn cung cấp ổn định và sau đó xây dựng giao thức là một cách độc đáo và hiệu quả để phát triển hệ sinh thái Lớp 1. Hầu hết các hệ sinh thái mới nổi và đã được thiết lập đều bị hạn chế bởi nguồn cung stablecoin - những hạn chế như vậy không tồn tại trong hệ sinh thái Terra. Terra thực sự có một số lượng lớn stablecoin sẵn sàng cung cấp tính thanh khoản và có một mô hình có thể mở rộng để bơm các stablecoin mới không bị tắc nghẽn quy định. Về lâu dài, điều này có thể chứng tỏ là một đặc điểm khác biệt mạnh mẽ khi hệ sinh thái Terra và tiền điện tử nói chung tiếp tục phát triển.

suy nghĩ cuối cùng

Bất chấp sự hoài nghi, không thể phủ nhận rằng hệ sinh thái Terra đang phát triển đáng kể. Sự phát triển nhanh chóng của UST cho phép Terra mở rộng hệ sinh thái của mình một cách độc đáo. Với hầu hết hệ sinh thái DeFi của Terra sẽ trực tuyến trong tương lai gần hoặc trong tương lai gần, tính kịp thời có thể tạo ra đủ nhu cầu để giảm thiểu mức ký gửi tăng cao của Anchor. Trong tương lai, hệ sinh thái Terra sẽ bị ảnh hưởng nặng nề bởi các cuộc thảo luận trong cộng đồng Anchor về tỷ lệ ký quỹ, tốc độ tăng trưởng ứng dụng của Astroport, Mars và các ứng dụng DeFi khác cũng như cách UST có thể được áp dụng trong các hệ sinh thái bên ngoài.