Phân tích sâu 7 kiến trúc thiết kế phổ biến: Tại sao không có đồng tiền ổn định phi tập trung hoàn hảo?

Nguyên bảnTiêu đề: "Khám phá kiến trúc thiết kế của Stablecoin phi tập trung"

Tác giả: Joe Kendzicky

viết ở phía trước

viết ở phía trước

Trong bài viết, tác giả đã tiến hành phân tích chuyên sâu về chuỗi DAI, MIM, alUSD, UXD, FRAX, FEI và UST Stablecoin, đồng thời phân tích những ưu điểm và nhược điểm của kiến trúc thiết kế Stablecoin nêu trên. Tác giả chỉ ra rằng cơ chế Stablecoin hiện tại cần phải có sự cân bằng và đánh đổi nhất định giữa tính ổn định, hiệu quả sử dụng vốn, khả năng chống kiểm duyệt và khả năng mở rộng, và không có Stablecoin phi tập trung hoàn hảo.

giới thiệu

bắt đầu văn bản

giới thiệu

tiêu đề cấp đầu tiên

PART.01 MakerDAO (DAI Stablecoin)

Một trong những dự án DeFi lâu đời nhất cho đến nay, MakerDAO là một giao thức tín dụng phi tập trung có thể thế chấp nhiều loại tài sản tiền điện tử và khoản nợ đúc tiền. Khoản nợ này tồn tại dưới dạng Stablecoin DAI và Maker sử dụng một hệ thống các lực lượng thị trường bên ngoài, các ưu đãi và công cụ chính sách để duy trì tỷ lệ 1:1 của Dai với đồng đô la Mỹ.

Tương tự như ngân hàng, người dùng vay tiền bằng tài sản thế chấp. Trong môi trường ngân hàng, người vay có thể đặt một ngôi nhà, ô tô, các khoản phải thu, v.v. làm tài sản thế chấp cho khoản vay.

Đối với các khoản vay đối với tài sản kỹ thuật số, giá trị của khoản vay phải luôn thấp hơn giá trị của tài sản thế chấp để bảo vệ chủ nợ khỏi rủi ro vỡ nợ hoặc rủi ro thanh lý, có liên quan chặt chẽ đến tính thanh khoản của tài sản thế chấp. Để đề phòng rủi ro này, người vay có thể chọn gửi nhiều tài sản thế chấp khác nhau (ETH, UNI, LINK, YFI, v.v.) để trả nợ và các tài sản khác nhau sẽ có các yêu cầu ký quỹ khác nhau tùy theo mức độ rủi ro của chúng. Các tài sản có tính thanh khoản thấp và tính biến động cao sẽ khó thanh lý trên quy mô lớn hơn và nếu tài sản thế chấp của chúng thấp hơn yêu cầu ký quỹ, thì cần có một bộ đệm lớn hơn để đảm bảo việc thanh lý các vị trí diễn ra suôn sẻ.

Hãy lấy một ví dụ đơn giản về yêu cầu ký quỹ.

Việc đúc DAI trong nhóm ETH-A hiện yêu cầu tỷ lệ thế chấp tối thiểu là 145%. Giả sử bạn gửi 1ETH, 1ETH = 4.000 USD, sau đó bạn vay 1.000 DAI. Tỷ lệ thế chấp của bạn là 4.000/1.000 = 400%. Nếu ETH bắt đầu gặp sự cố và giảm xuống dưới $1.450/ETH, kho tiền của bạn sẽ bị thanh lý. Trong quá trình thanh lý, giao thức sẽ bán tài sản thế chấp của bạn dưới giá thị trường, khuyến khích các nhà kinh doanh chênh lệch giá tham gia và trả nợ.

Làm thế nào để chúng tôi trả hết các khoản nợ của chúng tôi?

Trên thực tế, chúng tôi không thể khôi phục DAI được gửi cho người vay (DAI là Mã thông báo ERC20 được bảo vệ bởi khóa riêng của người dùng và người vay có thể đã chuyển nó cho người khác). Chúng tôi bán tài sản thế chấp ETH của họ trên thị trường mở để đổi lấy DAI. Sau đó, chúng tôi gửi 1.000 DAI này trở lại giao thức để hủy trong khi đóng số dư nợ chưa thanh toán. Đồng thời, động cơ khuyến khích các nhà kinh doanh chênh lệch giá thực hiện quy trình thanh lý này là họ sẽ nhận được một phần nhỏ tài sản thế chấp như một phần thưởng trong quá trình thanh lý.

Điều thực sự thú vị ở đây là giao thức không được phép. Không có kiểm tra lịch sử tín dụng, không có quy trình KYC, không có bất kỳ loại chứng chỉ nào; miễn là bạn đáp ứng các yêu cầu về tiền gửi, hệ thống không quan tâm bạn là ai và không ai có thể cản đường bạn.

Một tính năng thú vị khác là, do tính chất không được phép, người đi vay đóng vai trò vừa là chủ nợ vừa là người đi vay. Không có đối tác trực tiếp thực sự ở phía bên kia của thỏa thuận (so với tài chính truyền thống, trong trường hợp vỡ nợ, ngân hàng đóng vai trò là đối tác trực tiếp).

Khác với hệ thống cho vay truyền thống, rủi ro vỡ nợ được chia sẻ bởi toàn bộ những người tham gia hệ thống, như thể hiện trong hình dưới đây:

tiêu đề cấp đầu tiên

PART.02 Abracadabra (MIM Stablecoin)

Về cơ bản, giao thức Abracadabra trông rất giống với cơ chế hệ thống của giao thức MakerDAO.

Khoản nợ (MIM) được đúc mà không được phép thông qua các kho tiền được thế chấp quá mức. Nếu tỷ lệ tài sản thế chấp:nợ giảm xuống dưới một ngưỡng nhất định, kho tiền sẽ bị đóng và khoản nợ được hoàn trả bằng cách thanh lý tài sản thế chấp của người vay trên thị trường mở và sử dụng nó để mua lại MIM.

Sự khác biệt chính giữa MakerDAO và Abracadabra là kho tiền Abracadabra được tài trợ bằng cách ký gửi các Token chịu lãi như yvYFI, yvUSDT, yvUSDC và xSUSHI. Mã thông báo sinh lãi chỉ là một đối tác thông thường được lưu trữ trong thỏa thuận thị trường tiền tệ hoặc một số loại chứng chỉ (YFI, USDT, USDC, v.v.), có thể tạo ra lãi suất liên tục. Mã thông báo lãi suất chỉ là mã thông báo kế toán, đại diện cho quyền tài sản thế chấp thuộc sở hữu của người dùng trong thỏa thuận thị trường tiền tệ.Do đó, chúng ta có thể sử dụng chúng để tạo khoản nợ MIM, thay vì chỉ đơn giản là đặt các mã thông báo lãi suất này vào Yearn hoặc Compound một cách thụ động.

Một lợi thế mà Abracadabra mang lại là tỷ lệ khoản vay: giá trị có xu hướng giảm dần theo thời gian vì tài sản thế chấp trong kho tiền tạo ra lợi nhuận theo thời gian.

Từ góc độ người dùng, điều này thật tuyệt. Điều này có nghĩa là khoản nợ của họ giảm dần theo thời gian và người dùng có thể tạo ra nhiều MIM hơn do khoản nợ giảm đi mà không cần phải gửi thêm tài sản thế chấp (trong khi vẫn có thể duy trì tỷ lệ khoản vay:giá trị như ban đầu). Ngoài ra, họ có thể chọn giữ nguyên khoản nợ MIM và các khoản thanh toán nợ thực tế của họ khi đóng kho tiền sẽ giảm đi.

tiêu đề cấp đầu tiên

PART.03 Alchemix (alUSD)

Tương tự như Abracadabra, Alchemix cũng là một giao thức nợ cho phép người dùng đặt tài sản thế chấp vào một kho tiền và đúc khoản nợ Stablecoin tương ứng. Cả hai giao thức đều liên quan đến việc đăng các tài sản tạo ra lợi nhuận (các chứng chỉ lợi nhuận khác nhau) làm tài sản thế chấp. Điểm bán hàng chính được cung cấp bởi Alchemix là các khoản vay không yêu cầu thanh lý. Hãy khám phá cách giao thức cung cấp chức năng này:

Khi Alchemix được khởi tạo, người dùng thế chấp quá mức tài sản y vào giao thức Alchemix và tạo ra khoản nợ alUSD đối với nó (tỷ lệ nợ được thế chấp tối thiểu là 200%). Tài sản thế chấp duy nhất mà nó chấp nhận để đúc alUSD là yDAI. Điều này tạo ra mối tương quan 1:1 giữa sự biến động của tài sản thế chấp và sự biến động của khoản nợ.

Lý do thanh lý duy nhất tồn tại trong các giao thức như MakerDAO hoặc Abracadabra là để ngăn hệ thống tạo ra vốn chủ sở hữu âm. Nếu tôi gửi 200 đô la ETH vào kho tiền của Maker để đúc 100 đô la DAI và giá trị của ETH đó sau đó giảm xuống còn 95 đô la, thì giờ đây mỗi Dai chỉ được hỗ trợ bởi 0,95 đô la tài sản thế chấp, hệ thống không còn đủ Tín dụng để đảm bảo chốt 1 đô la của Dai .

Đây là một vấn đề nan giải không thể tránh khỏi đối với bất kỳ giao thức nợ nào sử dụng tài sản thế chấp dễ bay hơi để hỗ trợ cho khoản nợ không dễ bay hơi.

Tuy nhiên, nếu chúng tôi loại bỏ tính biến động của tài sản thế chấp, thì chúng tôi không còn phải đối mặt với thách thức này nữa và có thể loại bỏ yêu cầu thanh lý, giúp người dùng yên tâm rằng họ không còn cần phải theo dõi ký quỹ của kho tiền nữa.

Ngoài ra, vì tài sản thế chấp của chúng tôi là một tài sản hữu ích tạo ra lợi nhuận cho chúng tôi ở hậu trường, nên chúng tôi có thể sử dụng lợi tức tích lũy này để thực sự trả lại tiền gốc cơ bản của khoản vay!

Đây là lý do cốt yếu giúp Alchemix có thể “tự trả khoản vay”.

Nếu không có nhu cầu thanh lý, tại sao cần phải thế chấp quá mức?

Nếu không thế chấp quá mức, chúng ta có một vòng lặp đệ quy nơi người gửi tiền có thể phát hành nợ vô thời hạn. Ví dụ:

1. Người dùng gửi 100 yDai vào Alchemix và nợ 100 alUSD

2. Bán 100 alUSD trên Curve.fi để có thêm 100 Dai

3. Gửi thu nhập Dai mới vào Yearn và nhận 100 yDai

4. Mang yDAI mới trở lại Alchemix và đúc 100 alUSD

5. Vòng lặp vô hạn

tiêu đề cấp đầu tiên

PHẦN.04 Thỏa thuận UXD (UXD)

UXD là một giao thức Stablecoin dựa trên Solana cung cấp một cấu trúc thành phần mới lạ không giống bất kỳ giải pháp thay thế Stablecoin phi tập trung nào trước đây. Điểm đổi mới quan trọng ở đây là UXD sử dụng các hợp đồng tương lai vĩnh viễn trên chuỗi (còn được gọi là hợp đồng vĩnh viễn) để tạo các vị thế phái sinh trung lập với thị trường trên chuỗi nhằm tránh rủi ro biến động thị trường đơn phương và tạo ra giá trị 1 đô la ổn định.

Hãy phân tích sâu hơn về kiến trúc thiết kế của nó:

Các thị trường phái sinh như Bitmex, Binance và FTX cho phép người dùng giao dịch các hợp đồng tổng hợp bắt chước thị trường giao ngay, được gọi là hợp đồng vĩnh viễn. Ví dụ: XBTUSD của Bitmex cho phép các nhà giao dịch tiếp xúc với giá BTC/USD mà không thực sự sở hữu tài sản giao ngay Bitcoin đó. Hợp đồng vĩnh viễn được sử dụng rộng rãi trong không gian tiền điện tử, chủ yếu là do tính đơn giản, tiện lợi của chúng (không có ngày hết hạn nên không cần hợp đồng luân chuyển) và quan trọng nhất là chúng cũng cung cấp các sản phẩm có đòn bẩy. Mặc dù nhiều sàn đã thu hẹp quy mô trong những tháng gần đây, nhưng tại một số điểm, đòn bẩy 100 lần là phổ biến đối với các sàn giao dịch trong không gian.

Mọi hợp đồng tổng hợp đều phải đối mặt với một tình thế tiến thoái lưỡng nan cố hữu - làm thế nào để công cụ của chúng tôi có thể giữ giá phái sinh ngang bằng với giá thị trường giao ngay?

Mặc dù hợp đồng XBTUSD nhằm mục đích bắt chước động lực giá của BTCUSD càng sát càng tốt, nhưng cuối cùng, hai mức giá sẽ không bao giờ hoàn toàn phù hợp trừ khi có sự cân bằng hoàn hảo về cung và cầu giữa sổ đặt lệnh giao ngay và phái sinh, một giả định không thể thực hiện được. Điều gì xảy ra nếu áp lực mua bùng phát trên Bitmex, nhưng vị trí vẫn tương đối ổn định? Trong trường hợp này, giá của hợp đồng XBTUSD sẽ tăng lên, trong khi chỉ số BTCUSD sẽ không thay đổi. Các công cụ phái sinh sẽ đi chệch khỏi dự báo giá cơ bản.

Để khắc phục tình trạng này, Bitmex đã giới thiệu một cơ chế khuyến khích gọi là "tỷ lệ tài trợ", liên kết hai mức giá một cách tự nhiên. Tỷ lệ tài trợ được thanh toán và thanh toán sau mỗi 8 giờ và phí tài trợ tương ứng sẽ được thanh toán theo chiều dài hoặc ngắn của phí bảo hiểm.

Nếu tỷ lệ tài trợ dương (tức là giá phái sinh > giá giao ngay), các vị trí mua sẽ trả một khoản phí bảo hiểm ngắn. Nếu tỷ lệ tài trợ là âm (tức là giá phái sinh< giá giao ngay), thì những người bán khống sẽ phải trả một khoản phí bảo hiểm dài hạn.

Ví dụ: Giả sử chỉ số giao ngay có giá 50.000 USD/BTC và công cụ phái sinh đang giao dịch ở mức 55.000 USD/BTC. Trong trường hợp này, tỷ lệ tài trợ là dương (giá phái sinh > giá giao ngay). Do đó, những người mua XBTUSD sẽ trả lãi suất để duy trì vị thế của họ và số tiền thu được sẽ chuyển cho các đối tác bán XBTUSD của họ. Những người đầu cơ giá lên đang trả tiền cho thanh khoản của đối tác. Nếu người bán khống yêu cầu nhiều hơn người mua, mối quan hệ sẽ bị đảo ngược; người bán khống sẽ trả cho người mua.

Chênh lệch giữa giá phái sinh và giá giao ngay càng lớn thì tiền lãi phải trả càng cao. Khi lãi suất tăng, nó khuyến khích nhiều đối tác tham gia hơn để cân bằng cả vị thế mua và vị thế bán.

tiêu đề phụ

1. Nhập chênh lệch giá

Một cơ hội kinh doanh chênh lệch giá thú vị tồn tại ở đây - các nhà giao dịch có thể phòng ngừa rủi ro định hướng, cách ly phí cấp vốn khỏi rủi ro biến động tài sản. Đây là cách nó hoạt động:

Giả sử một nhà giao dịch mua 100.000 đô la BTC và sử dụng số tiền đó để mở một vị thế bán 1x. Để tính toán số tiền lãi mà anh ta sẽ kiếm được/trả, chúng ta chỉ cần nhân lãi suất với quy mô danh nghĩa của vị thế của nhà giao dịch. Giả sử tỷ lệ tài trợ "mặc định" là 0,01%, trong vòng 8 giờ, nhà giao dịch sẽ nhận được:

$100,000 * 0.01% = $10

Điều đó thoạt nghe có vẻ không nhiều, nhưng nếu chúng ta tính giá trị này hàng năm thì sao?

$10 * 3 = $30/ngày

$30 * 365 = $10,950/năm

$10,950/ $100,000 = 10,95% giao dịch định hướng không rủi ro

tiêu đề phụ

2. Cơ chế UXD

Nói một cách đơn giản, giao thức UXD nhận tiền và tự động thực hiện chiến lược chênh lệch giá này thay cho người dùng của nó. Nếu người dùng gửi 1 BTC đến giao thức, UXD sẽ chuyển 1 BTC này sang nền tảng giao dịch phái sinh phi tập trung (hiện đang bắt đầu với Mango Markets, với kế hoạch mở rộng sang các thị trường khác trong tương lai), sau đó sử dụng nền tảng này để thực hiện 1 BTC tài sản thế chấp ngắn như một khoản tiền gửi bảo đảm cho giao dịch.

Giả sử giá thị trường của BTC là 50.000 đô la, điều này sẽ khóa một cách hiệu quả vị thế Stablecoin 50.000 đô la. Nếu giá giao ngay của BTC tăng, vị thế bán của chúng tôi sẽ tạo ra PnL (lãi và lỗ) âm, nhưng nó sẽ được bù đắp bằng sự gia tăng tuyến tính về giá trị của tài sản thế chấp giao ngay BTC. Tương tự như vậy, nếu giá giao ngay của BTC giảm, vị thế bán của chúng tôi sẽ tạo ra PnL dương, nhưng điều này cũng sẽ bị bù đắp bởi sự mất mát về giá trị của BTC hỗ trợ cho nó.

Tổng giá trị của vị trí phái sinh của chúng tôi vẫn ở mức 50.000 đô la. UXD sau đó phát hành 50.000 Mã thông báo cho người dùng đại diện cho quyền của họ để nhận tài sản thế chấp từ vị trí. Để mua lại tài sản thế chấp của mình, họ chỉ cần gửi Mã thông báo trở lại hợp đồng đúc và thỏa thuận sẽ hủy giao dịch phái sinh trên Mango Markets, trả lại tài sản thế chấp BTC cho người dùng và sau đó hủy Mã thông báo UXD.

Hiện tại, các vị thế phái sinh trung lập với thị trường thường tích lũy lãi suất. Làm gì với những khoản tiền này?

tiêu đề phụ

3.FRAX

Frax ở trạng thái hiện tại có thể được mô tả tốt nhất là một stablecoin lai tập trung và phi tập trung. Sự đổi mới cốt lõi của Frax là nó là một stablecoin được xây dựng với mô hình tín dụng dựa trên các lực lượng thị trường bên ngoài.

Nói tóm lại, giao thức sử dụng một thuật toán để đạt được 3 chức năng sau:

- Tăng tỷ lệ thế chấp

- Tỷ lệ thế chấp thấp hơn

- duy trì số dư hiện tại

Mỗi FRAX được hỗ trợ bởi một tỷ lệ phần trăm tài sản thế chấp USDC nhất định. Khi khởi chạy hệ thống, để đúc 1 FRAX, người dùng phải gửi 1 USDC vào giao thức. Tuy nhiên, theo thời gian, giá của FRAX sẽ dao động quanh mức $1. Tỷ giá hối đoái của Stablecoin tập trung USDC và USDT cũng sẽ dao động, nhưng cuối cùng, quá trình chênh lệch giá sẽ hội tụ giá Stablecoin trở lại mức 1 đô la.

Sau đây là quy trình chênh lệch giá theo cơ chế Stablecoin tập trung:

Nếu giá của USDC = 1,05 đô la, thì nhà kinh doanh chênh lệch giá đúc USDC bằng cách gửi 1 đô la vào tài khoản ngân hàng của Circle và bán nó trên thị trường với lợi nhuận phi rủi ro là 0,05 đô la. Mỗi khi một nhà kinh doanh chênh lệch giá gửi thêm USDC ra thị trường, nguồn cung của nó sẽ tăng lên, khiến giá giảm xuống. Chu kỳ này tiếp tục lặp đi lặp lại cho đến khi giá của 1 USDC quay trở lại mức giá được chốt cơ sở.

Nếu 1 USDC = 0,95 USD thì tồn tại chênh lệch giá ngược. Họ sẽ mua USDC trên thị trường mở, gửi nó đến hợp đồng USDC để đốt và đổi lấy USD trong tài khoản ngân hàng của Circle với mức chênh lệch 0,05 đô la. Với sự phá hủy USDC do chênh lệch giá gây ra, nguồn cung sẽ giảm và giá sẽ đẩy lên cho đến khi giá 1 USDC quay trở lại mức giá được chốt cơ sở.

So với cơ chế trên, FRAX hoạt động khác. Khi giá của FRAX lệch khỏi $1 và giữ nguyên ở đó trong một khoảng thời gian, một thuật toán sẽ được kích hoạt để tăng hoặc giảm tỷ lệ thế chấp cần thiết để tạo FRAX.

Ví dụ: khi giá của FRAX đạt 1,05 đô la, điều này báo hiệu cho thuật toán rằng nhu cầu lớn hơn cung, vì những người tham gia thị trường đang mua tài sản một cách hiệu quả với mức phí bảo hiểm 5% so với mệnh giá. Mô hình tập trung của USDC cho phép các nhà kinh doanh chênh lệch giá tăng tổng nguồn cung USDC để đưa giá về gần 1 đô la và thu được lợi nhuận phi rủi ro thông qua kinh doanh chênh lệch giá.

Frax hoạt động khác, giao thức không chỉ tăng nguồn cung FRAX thông qua hành vi chênh lệch giá của các nhà kinh doanh chênh lệch giá mà còn giảm tỷ lệ thế chấp của Stablecoin FRAX (việc giảm tỷ lệ thế chấp của Stablecoin giúp hạn chế hơn nữa sự tăng trưởng của nhu cầu để đạt được sự cân bằng giữa nguồn cung và nhu cầu).

Như một sự tương tự đơn giản hóa, giả sử một nhà hàng phải đối mặt với việc tăng 5% chi phí thực phẩm và họ phải đối mặt với một số lựa chọn để chuyển các chi phí này cho người tiêu dùng cuối cùng:

1) Tăng giá bữa ăn thêm 5%;

2) Giảm khẩu phần bữa ăn xuống 5%.

hoặc cả hai.

FRAX phản ứng với những thay đổi về cung và cầu theo cách tương tự, với việc các nhà kinh doanh chênh lệch giá tăng nguồn cung theo một tỷ lệ phần trăm nhất định (tăng phí bữa ăn) khi giá cao hơn giá mục tiêu, trong khi tùy thuộc vào giao thức để giảm tỷ lệ cam kết (khiến khẩu phần ăn nhỏ hơn).

Mã thông báo quản trị giao thức của giao thức Frax là FXS, đóng vai trò quan trọng trong việc thúc đẩy tín dụng hệ thống. Mã thông báo FXS tích lũy giá trị trong quá trình mở rộng tín dụng và mất giá trị trong quá trình nén tín dụng.

*Chú thích của người dịch:

*Chú thích của người dịch:

Giao thức điều chỉnh tỷ lệ thế chấp mỗi giờ thêm 0,25%. Hàm này giảm tỷ lệ thế chấp mỗi giờ khi giá FRAX bằng hoặc cao hơn 1 đô la và tăng tỷ lệ thế chấp mỗi giờ khi giá FRAX thấp hơn 1 đô la. Sẽ có sự khác biệt giữa tỷ lệ thế chấp được điều chỉnh linh hoạt bởi hợp đồng và tỷ lệ tổng giá trị tài sản thế chấp thực tế.Để thống nhất cả hai, giao thức cung cấp các chức năng thế chấp và mua lại.

Thế chấp:

Bất kỳ ai cũng có thể gọi chức năng tái thế chấp và kiểm tra xem liệu tổng giá trị tài sản thế chấp tính bằng đô la trên toàn hệ thống có thấp hơn tỷ lệ tài sản thế chấp hiện tại hay không. Nếu vậy, thì hệ thống cho phép người gọi tổng hợp số tiền cần thiết để đạt được tỷ lệ tài sản thế chấp mục tiêu, để đổi lấy một tỷ lệ phần thưởng nhất định cho FXS mới được đúc. Điều này gần tương đương với việc khi lãi suất thế chấp tăng, hệ thống sẽ mua USDC tương ứng trên thị trường bằng cách đúc FXS mới để tăng tài sản dự trữ bắt buộc.

Ví dụ A: Có 100 triệu FRAX đang lưu hành với tỷ lệ thế chấp là 50%. Tổng giá trị tài sản thế chấp của toàn bộ nhóm USDT và USDC là 50 triệu đô la và hệ thống được cân bằng. Khi giá của FRAX giảm xuống 0,99 USD và thỏa thuận sẽ tăng tỷ lệ tài sản thế chấp lên 50,25%.

Một tài sản thế chấp trị giá 250.000 đô la hiện được yêu cầu để đạt được tỷ lệ mục tiêu. Bất kỳ ai cũng có thể gọi chức năng thu hồi tài sản thế chấp, đặt tài sản thế chấp lên tới 250.000 đô la vào nhóm và nhận cùng một lượng FXS và tỷ lệ thưởng 0,20% của FXS.

Quá trình thế chấp là quá trình lạm phát FXS, điều này sẽ làm tăng áp lực bán Token trên thị trường.

chuộc lỗi:

Điều ngược lại xảy ra khi có nhiều tài sản thế chấp trong hệ thống hơn mức cần thiết để duy trì tỷ lệ tài sản thế chấp mục tiêu.

Ví dụ B: Có 150 triệu FXS đang lưu hành với tỷ lệ thế chấp là 50%. Tổng giá trị tài sản thế chấp của USDT và USDC là 76 triệu USD. Tài sản thế chấp dư thừa trị giá 1 triệu đô la có sẵn để FXS mua lại.

Bất kỳ ai cũng có thể gọi chức năng repo và đốt FXS trị giá tới 1 triệu đô la cho tài sản thế chấp dư thừa.

Ngược lại, quá trình mua lại là quá trình giảm phát của FXS, việc sử dụng tài sản thế chấp dư thừa để mua FXS sẽ làm tăng sức mua của Mã thông báo trên thị trường.

Khi thỏa thuận có tính chất thuận chu kỳ, nghĩa là cầu vượt quá cung, FXS sẽ tiếp tục được mua lại theo thỏa thuận khi lãi suất thế chấp tiếp tục giảm; ngược lại, khi lãi suất thế chấp tiếp tục tăng, FXS sẽ tiếp tục lạm phát và thị trường áp lực bán sẽ tăng lên.

Trong suốt thời gian tồn tại của giao thức, chúng tôi thường thấy giao dịch FRAX ở mức >1 đô la, cho phép giao thức tự loại bỏ USDC theo thuật toán theo thời gian.

Chỉ 83% mọi FRAX tồn tại được hỗ trợ bởi USDC. Như đã đề cập ở trên, giá trị này có thể thay đổi ngay lập tức (mặc dù có một độ trễ thời gian cố hữu được tích hợp trong thuật toán...tức là nó không thể chuyển sang tài sản thế chấp 100% USDC trong vài phút).

tiêu đề phụ

4.Fei

Fei là một stablecoin thuật toán khác có chung một số đặc điểm với FRAX. Tuy nhiên, không giống như Frax, FEI mong muốn trở thành một stablecoin hoàn toàn không tin cậy, không phụ thuộc vào các trung gian tập trung (USDC, USDT, v.v.). Giống như giao thức Frax, giao thức Fei giới thiệu hai Mã thông báo độc lập vào kiến trúc thiết kế của nó: FEI (Stablecoin) và TRIBE (Mã thông báo quản trị).

Cơ chế ban đầu duy trì tỷ giá cố định bằng cách sử dụng Giá trị được kiểm soát theo giao thức (PCV). PCV chỉ là một thuật ngữ ưa thích để bán mã thông báo gốc (FEI) của nó để đổi lấy một số vốn ngoại sinh (ETH). Giao thức hiện có tài sản thế chấp ETH và có thể được triển khai khi cần thiết. Điều này khác với mô hình khai thác thanh khoản điển hình của hầu hết các dự án Defi.Những thỏa thuận đó về cơ bản thuê thanh khoản với giá đắt đỏ và buộc phải trả APY cao để thu hút thanh khoản. Một khi các khoản trợ cấp này hết tác dụng, tính thanh khoản sẽ bốc hơi và giao thức không còn gì để làm.

Trong thiết kế ban đầu, người dùng sẽ gửi 100 đô la ETH và giao thức sẽ tạo ra 100 FEI tương ứng để đổi lại thông qua đường cong liên kết. Tuy nhiên, quá trình đúc FEI này thông qua đường cong liên kết là kênh một chiều; nếu bạn muốn đổi FEI của mình trở lại ETH, bạn phải giao dịch nó thông qua thị trường thứ cấp như Uniswap. Hệ thống duy trì việc chốt giá bằng cách sử dụng thứ gọi là khuyến khích trực tiếp.

1 FEI = $1 của tài sản thế chấp ETH là cân bằng thị trường, nhưng điều gì xảy ra nếu tài sản thế chấp ETH giảm xuống dưới $1? Nhóm Uniswap có tham số tùy chỉnh trong đó có hình phạt nếu bán FEI với giá thấp. Hình phạt gấp đôi mức chênh lệch giữa giá FEI hiện tại và mức chênh lệch $1 (mức chênh lệch càng lớn, mức phạt càng lớn). Do đó, nếu giá của FEI là 0,98 đô la, thì sẽ bị tính phí phạt ([1,0-0,98]*2) = 0,04 đô la.

Tương tự như vậy, nếu bạn mua FEI dưới tỷ giá hối đoái cố định, bạn sẽ nhận được ưu đãi đến từ khoản thuế bổ sung của người bán ở trên. Vì vậy, trong trường hợp này, nếu bạn đúc 1 FEI với giá 0,98 đô la, bạn sẽ nhận được giá trị tương đương 1,02 đô la. Đây là cơ sở hạ tầng của cơ chế khuyến khích trực tiếp.

tiêu đề phụ

5.V2

Hệ thống hủy bỏ khuyến khích trực tiếp làm mô-đun chính để duy trì chốt và thay thế nó bằng phân phối thu nhập PCV và hỗ trợ Mã thông báo TRIBE. Giao thức đã tăng mức độ hiển thị từ chỉ 2 tài sản tập trung hẹp (ETH và FEI) lên 7 (FEI, ETH, DAI, RAI, INDEX, DPI, LUSD). Mục tiêu ở đây là phân tán rủi ro trên cơ sở tài sản rộng lớn hơn để giảm biến động giảm giá và mối đe dọa của việc bỏ neo FEI nếu giá ETH sụp đổ. Ngoài ra, PCV đang được triển khai trong các giao thức thị trường tiền tệ khác nhau (AAVE, Compound, Lido, Tokemak) để liên tục kiếm lãi từ tài sản thế chấp, tăng tỷ lệ tài sản thế chấp. Theo một cách nào đó, giao thức FEI gần giống như một DAO đầu tư có nhiệm vụ đầu tư là giữ cho hệ thống PCV > FEI lưu hành cho người dùng.

Nếu giao thức không thành công theo cơ chế V2, những người nắm giữ TRIBE sẽ hỗ trợ hệ thống để giữ giá cố định ở mức 1 đô la. Nếu xảy ra tình trạng thế chấp dưới mức (nghĩa là $value của PCV < $value của FEI đang lưu hành của người dùng), TRIBE sẽ được đúc và bán trên thị trường để gây quỹ bù đắp thiếu hụt.

tiêu đề cấp đầu tiên

PART.05 Terra(UST)

UST là một stablecoin phi tập trung có giá được hỗ trợ bởi Token gốc LUNA của chuỗi khối Terra. Trọng tâm của hệ sinh thái Terra là mô-đun thị trường thuật toán giúp cân bằng các ưu đãi của hệ thống để ổn định giá cố định.

Bao gồm 2 Token:

- Terra UST: Một stablecoin được chốt bằng USD

- LUNA: Mã thông báo gas cơ bản của chuỗi khối hợp đồng thông minh Luna (nghĩa là ETH trong Ethereum)

LUNA Token về cơ bản hấp thụ sự biến động của UST Stablecoin. Khi giá của UST được giao dịch bên ngoài mức cố định của nó, đây là lúc các ưu đãi phát huy tác dụng; mô-đun thuật toán sẽ khuyến khích các nhà kinh doanh chênh lệch giá tạo thêm nguồn cung UST, do đó đẩy giá trở lại mức ngang giá. Bất kể giá thị trường của UST là bao nhiêu, 1 UST luôn có thể được đúc/đổi lấy LUNA trị giá 1 đô la. Chênh lệch giữa hai loại (chênh lệch giữa giá thị trường UST và 1 đô la) mang lại cho các nhà kinh doanh chênh lệch giá lợi nhuận phi rủi ro đồng thời giúp duy trì tỷ giá cố định 1 đô la.

Ví dụ: giả sử UST đang giao dịch ở mức $1,05 trên Binance.

- Nhà kinh doanh chênh lệch giá gửi Mã thông báo LUNA trị giá $1 cho giao thức

- Thỏa thuận sẽ đốt 1 USD LUNA Token và đúc 1 UST cùng một lúc

- Nhà kinh doanh chênh lệch giá sau đó gửi 1 UST này tới Binance và bán nó với giá 1,05 đô la, nhận mức chênh lệch 5%

Kết quả cuối cùng: UST bị lạm phát và LUNA bị xì hơi. Sự mở rộng của UST trùng với sự thu hẹp của LUNA, khiến những người nắm giữ Mã thông báo LUNA tăng giá trị khi giá tăng. Những người nắm giữ LUNA là những người cổ vũ cho sự phát triển của UST và hệ sinh thái DeFi, bởi vì họ là những người hưởng lợi trực tiếp từ giá trị của những phát triển sinh thái này.

Bây giờ, giả sử UST đang giao dịch ở mức $0,95 trên Binance.

Arbitrageur sẽ mua 1 UST trên Binance với giá 0,95 đô la và gửi nó đến giao thức

Giao thức sẽ luôn tôn trọng $1 bằng UST bất kể giá luna là bao nhiêu. Nhà kinh doanh chênh lệch giá đổi 1 UST lấy 1 USD của LUNA.

Sau đó, nhà kinh doanh chênh lệch giá bán LUNA của mình với giá 1 đô la, kiếm được khoản chênh lệch 0,05 đô la.

Kết quả cuối cùng: UST giảm phát, trong khi LUNA lạm phát. Nguồn cung UST giảm đã đẩy giá trở lại mức 1 đô la. Những người nắm giữ Mã thông báo LUNA bị pha loãng giá trị trong quá trình này, vì các khoản nắm giữ hiện tại của họ bị pha loãng bởi LUNA mới.

tiêu đề cấp đầu tiên

tiêu đề phụ

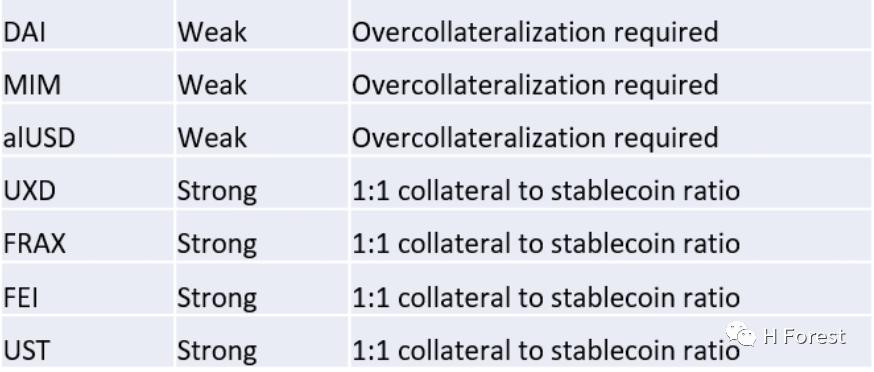

1. Ổn định

Tính ổn định có thể được mô tả là hiệu quả của giao thức để duy trì mức cố định $1 của nó. Duy trì tính chẵn lẻ khi giá > 1 đô la thì dễ, duy trì tính chẵn lẻ khi giá dưới 1 đô la mới là phần khó.

Có một quy trình chênh lệch giá hiệu quả là thành phần quan trọng nhất của sự ổn định. Quá trình chênh lệch giá này được thực hiện càng nhanh thì giao thức càng mạnh mẽ, vì nó làm giảm phạm vi giá thời gian bên ngoài chốt. Lý tưởng nhất là ở một sai lệch nhỏ nhất, chúng tôi muốn các nhà kinh doanh chênh lệch giá chuyên nghiệp bước vào và thu lợi nhuận, đẩy giá trở lại mức ban đầu ngay lập tức. Những sai lệch dài hạn ngoài giới hạn làm tăng rủi ro giao thức, khiến người dùng mất niềm tin vào cơ chế thị trường và làm trầm trọng thêm tính phản xạ đi xuống.

Thay vì cố gắng đưa ra một chỉ số xếp hạng về độ ổn định (quá chủ quan), chúng tôi thảo luận về điểm mạnh/yếu của từng dự án về độ ổn định:

tiêu đề phụ

2.MIM: Tương tự như Dai

alUSD: Không có cơ chế chênh lệch giá để tái cân bằng khi giá của alUSD không được chốt, vì vậy alUSD đặc biệt khó khăn.

Trong những trường hợp bình thường, khi áp lực bán lớn hơn áp lực mua, nó sẽ đẩy giá xuống dưới 1 đô la bất kể sự tồn tại của tài sản thế chấp hỗ trợ giá trị nội tại của nó là 1 đô la. Điều này là do mọi người đúc alUSD chủ yếu để đạt được đòn bẩy và ngay sau khi đúc, người dùng sẽ bán alUSD của họ để lấy tài sản X mà họ chọn. Đồng thời, nhu cầu của người mua đối với alUSD tương đối thấp và có rất ít hỗ trợ ứng dụng DeFi cho alUSD, điều đó có nghĩa là thị trường cũng có ít nhu cầu nắm giữ alUSD. Do đó, giá sẽ tiếp tục giảm chậm. Để khắc phục vấn đề này, phần thưởng thanh khoản ở lớp giao thức được hướng tới các kho LP 3pool, cung cấp tính thanh khoản giữa alUSD và DAI, USDT, USDC.

UXD: UXD có thể có sự đảm bảo ổn định mạnh nhất so với bất kỳ Stablecoin không được thế chấp quá mức nào và cấu trúc độc đáo của nó thậm chí có thể cạnh tranh với các mô hình được thế chấp quá mức. Tuy nhiên, giống như bất kỳ giao thức phi tập trung nào khác, UXD có thể không ổn định về chốt trong thời kỳ biến động cao, trong trường hợp đó, giao thức phái sinh có thể không được thanh khoản đúng cách và giao thức buộc phải chịu lỗ. Tuy nhiên, một phần lớn rủi ro này được khởi xướng bởi các bên liên quan khác nhau của hệ thống (bao gồm thỏa thuận phái sinh Mango Markets và thỏa thuận UXD) trước khi được chuyển cho chủ sở hữu Mã thông báo UXD. Quỹ Bảo hiểm Mango Markets cung cấp tuyến phòng thủ đầu tiên. Quỹ bảo hiểm giao thức UXD là tuyến phòng thủ thứ hai nếu quỹ phòng thủ tuyến đầu bị cạn kiệt. Cuối cùng, nếu cả hai tài nguyên đều cạn kiệt và các khoản nợ chưa thanh toán vẫn còn, thì sẽ có một tuyến phòng thủ thứ ba giữa những người nắm giữ mã thông báo quản trị UXP hỗ trợ rủi ro giao thức (giao thức sẽ khai thác UXP ngoài luồng và bán nó trên thị trường mở để có thêm tài sản thế chấp cho điền vào chỗ trống). Nếu tính thanh khoản của tất cả các Mã thông báo UXP bốc hơi hoàn toàn, thì bản thân UXD sẽ được định giá lại trên thị trường tương ứng. Chúng tôi nghĩ rằng rất khó có khả năng cả 3 tuyến phòng thủ sẽ thất bại và chỉ có thể xảy ra trong một sự kiện kết thúc ngành (ví dụ: một máy tính lượng tử không được tiết lộ do một cơ quan bí mật phát triển nhằm đánh cắp tài sản của mọi người).

FRAX: FRAX có tính ổn định "mạnh mẽ" trong USDC ngoại sinh hỗ trợ Mã thông báo của nó. Nếu giá dưới 1 đô la, sẽ có những khuyến khích ngay lập tức giúp hồi sinh giá cố định, nhưng một trong những vấn đề cố hữu là phải mất một thời gian để những khuyến khích này hoạt động thông qua thiết kế giao thức.

Ngoài ra, những người nắm giữ FXS đảm bảo khoảng trống "được thế chấp dưới mức" khi các lực lượng thị trường báo hiệu nhu cầu về tài sản thế chấp USDC cao hơn. Nếu không có người mua nào sẵn sàng tham gia và mua FXS trong khi bán USDC, thì hệ thống vốn được thế chấp dưới mức do giá trị của FXS không hợp lệ.

FEI: FEI có thể yếu nhất về tính ổn định, bởi vì a) tài sản cầm cố hỗ trợ FEI vốn dễ biến động, không giống như các tài sản ổn định như USDC/USDT b) thiếu bộ đệm tài sản thế chấp dư thừa c) thiếu cơ chế chênh lệch giá trực tiếp

tiêu đề phụ

3. Chống kiểm duyệt

tiêu đề phụ

4. Hiệu quả sử dụng vốn

tiêu đề phụ

5. Khả năng mở rộng

Nguồn cung ổn định tuyệt vời cần phải mở rộng để đáp ứng nhu cầu ngày càng tăng. Nếu tích hợp với các dịch vụ DeFi khác nhau, tốc độ tăng trưởng và việc áp dụng Stablecoin liên quan tiếp tục tăng, nhưng tổng nguồn cung vẫn giữ nguyên, thì thông qua kinh tế học cơ bản, chúng ta có thể kết luận rằng giá sẽ phải tăng trong trường hợp này. Tuy nhiên, điều này về cơ bản vi phạm thuộc tính đáng thèm muốn của một Stablecoin - đạt được sự ngang giá của đồng đô la. Do đó, chúng tôi cần một cơ chế để các nhà kinh doanh chênh lệch giá và nhiều người tham gia thị trường khác có thể đáp ứng nhu cầu thị trường ngày càng tăng (được phản ánh ở mức giá > 1 đô la) bằng cách gửi tài sản thế chấp mới vào giao thức và đúc các mã thông báo mới.

*Chú thích của người dịch:

*Chú thích của người dịch:

liên kết gốc