Nvidia không thiếu tiền, vậy tại sao lại vay 20 tỷ USD?

- Quan điểm cốt lõi: Nvidia dự kiến phát hành ít nhất 20 tỷ USD trái phiếu cao cấp không phải vì thiếu tiền (dòng tiền tự do hàng quý đạt 48,6 tỷ USD), mà để tận dụng xếp hạng tín dụng AA của mình nhằm khóa nguồn vốn dài hạn chi phí thấp, chuẩn bị "đạn dược" cho hạ tầng AI, chuỗi cung ứng và đầu tư hệ sinh thái, tối ưu hóa cấu trúc vốn và bảo vệ quyền lợi cổ đông.

- Các yếu tố chính:

- Xếp hạng tín dụng AA của Nvidia (được S&P nâng hạng) cho phép họ phát hành trái phiếu với mức chênh lệch lãi suất thấp hơn; thị trường hiện tại rất thuận lợi để khóa nguồn vốn chi phí thấp kỳ hạn 2-30 năm, giảm bất ổn tài trợ trong tương lai.

- Phát hành trái phiếu không làm loãng quyền lợi cổ đông, chi phí rõ ràng hơn so với phát hành thêm cổ phiếu; cùng kỳ, công ty còn bổ sung 80 tỷ USD mua lại cổ phiếu và tăng cổ tức, duy trì song song lợi nhuận cho cổ đông và mở rộng kinh doanh.

- Mục đích sử dụng vốn bao gồm trung tâm dữ liệu AI, nghiên cứu phát triển, thanh toán trước chuỗi cung ứng và đầu tư chiến lược, cho thấy nhu cầu vốn của Nvidia đã chuyển từ sản xuất chip đơn thuần sang đầu tư "nền tảng" duy trì hệ sinh thái AI.

- Động thái này là tín hiệu điển hình cho thấy hạ tầng AI đang bước vào chu kỳ tài sản nặng: Alphabet, Meta, Amazon và các ông lớn khác đều đang dùng nợ dài hạn để hỗ trợ chi tiêu AI, kéo dài sức bền cho chi tiêu vốn.

- Rủi ro nằm ở chỗ, nếu vòng quay lợi nhuận từ hạ tầng AI kéo dài hoặc lợi nhuận thương mại thấp hơn kỳ vọng, nợ sẽ từ công cụ hiệu quả trở thành áp lực định giá, thử thách hiệu quả phân bổ vốn.

TL;DR

- Nvidia dự kiến phát hành ít nhất 20 tỷ USD trái phiếu, nhưng không phải vì thiếu tiền: Quý tài chính gần nhất, dòng tiền tự do vào khoảng 48,6 tỷ USD.

- Mấu chốt nằm ở xếp hạng AA cho phép họ vay nợ dài hạn với chi phí thấp, chuẩn bị sẵn "đạn dược" cho các khoản đầu tư vào hạ tầng AI, chuỗi cung ứng và hệ sinh thái.

- Các mã ảnh hưởng: NVDA, GOOGL, META, AMZN, trung tâm dữ liệu AI, điện lực, truyền thông quang, trái phiếu đầu tư dài hạn.

Việc Nvidia phát hành trái phiếu lần này dễ bị hiểu lầm thành một câu hỏi đơn giản: Có nhiều tiền mặt như vậy, tại sao lại phải đi vay?

Theo số liệu quý tài chính gần nhất của công ty, kết thúc ngày 26/4/2026 (Q1 FY2027), doanh thu của Nvidia đạt 81,6 tỷ USD, dòng tiền tự do khoảng 48,6 tỷ USD. Đồng thời, công ty cũng bổ sung 80 tỷ USD ủy quyền mua lại cổ phiếu và nâng cổ tức hàng quý từ 0,01 USD lên 0,25 USD. Nói cách khác, đây không phải là một công ty gặp vấn đề về dòng tiền, cần phải dựa vào thị trường trái phiếu để tồn tại.

Tuy nhiên, chính vì vậy mà thị trường đặc biệt nhạy cảm với kế hoạch phát hành ít nhất 20 tỷ USD trái phiếu cao cấp (senior notes) của họ. Kỳ hạn trái phiếu trải dài từ 2 năm đến 30 năm, mục đích sử dụng vốn bao gồm mục đích chung của công ty, tái cấp vốn, trung tâm dữ liệu và cơ sở hạ tầng AI, nghiên cứu & phát triển, thanh toán trước cho chuỗi cung ứng và đầu tư chiến lược. Đối với các nhà đầu tư, câu hỏi thực sự đáng đặt ra không phải là "Nvidia có tiền hay không", mà là: Khi con gà đẻ trứng vàng lớn nhất trong lĩnh vực AI cũng bắt đầu sử dụng nợ dài hạn một cách có hệ thống, liệu câu chuyện chi tiêu vốn cho AI có bước sang một giai đoạn mới?

Cốt lõi của vấn đề này không nằm ở chỗ Nvidia đột nhiên cần tiền, mà là nó đang chuyển đổi dòng tiền và xếp hạng tín dụng của mình thành một loại năng lực mở rộng khác.

Dòng tiền càng mạnh, càng đủ tư cách vay dài hạn

Khi các nhà đầu tư phổ thông thấy "phát hành trái phiếu", phản ứng đầu tiên thường là công ty đang thiếu tiền. Nhưng đối với các công ty lớn, trưởng thành, vay tiền thường không phải là sự cầu cứu thụ động, mà là một sự lựa chọn chủ động về một phương thức huy động vốn rẻ hơn và ít ảnh hưởng đến cổ đông hơn.

Nvidia dự kiến phát hành trái phiếu cao cấp (senior notes - giấy nợ của công ty), về bản chất là vay tiền từ các nhà đầu tư trái phiếu, trả lãi định kỳ và hoàn trả vốn gốc khi đáo hạn. Sự khác biệt lớn nhất so với phát hành thêm cổ phiếu là: phát hành trái phiếu không làm giảm tỷ lệ sở hữu của các cổ đông hiện hữu. Chừng nào lợi nhuận mà công ty tạo ra trong tương lai còn cao hơn chi phí nợ, thì các cổ đông cũ vẫn có thể giữ lại nhiều lợi nhuận hơn.

Đây chính là điểm tương phản của giao dịch này. Trong quý tài chính gần nhất, dòng tiền tự do của Nvidia vào khoảng 48,6 tỷ USD, khả năng tạo tiền trong một quý đã cao hơn đáng kể so với quy mô huy động vốn dự kiến lần này. Công ty đồng thời cũng đang mua lại cổ phiếu mạnh mẽ và tăng cổ tức, điều này cho thấy việc phát hành trái phiếu ít nhất không thể bị giải thích đơn giản là "thiếu tiền mặt".

Một lời giải thích hợp lý hơn là, Nvidia đang khóa trước một khoản vốn dài hạn vào thời điểm tín dụng của họ mạnh nhất và thị trường sẵn sàng cho họ vay tiền nhất. Đối với một công ty đang trong chu kỳ mở rộng cơ sở hạ tầng AI, các khoản đầu tư vào trung tâm dữ liệu, thanh toán trước chuỗi cung ứng, đầu tư hệ sinh thái và R&D đều không phải là các dự án ngắn hạn. Chu kỳ hoàn vốn của chúng có thể kéo dài nhiều năm, thậm chí hơn một thập kỷ. Sử dụng trái phiếu kỳ hạn 30 năm để phù hợp với các tài sản dài hạn là một cách quản lý vốn khôn ngoan hơn là hoàn toàn phụ thuộc vào dòng tiền hoạt động kinh doanh ngắn hạn.

Đây cũng là ý nghĩa phổ thông của "tối ưu hóa cấu trúc vốn": công ty không chỉ sử dụng tiền mặt trên sổ sách, mà còn kết hợp hợp lý với nợ chi phí thấp. Chừng nào lợi nhuận dài hạn tạo ra từ số tiền vay còn cao hơn chi phí lãi vay, thì nợ không chỉ là gánh nặng, mà còn có thể là công cụ nâng cao hiệu quả sử dụng vốn.

Xếp hạng AA biến trái phiếu thành đạn dược cho AI

Nvidia có thể làm được điều này là nhờ thị trường trái phiếu sẵn sàng cho họ vay với chi phí đủ thấp. Và biến số quan trọng nhất đằng sau điều này chính là xếp hạng tín dụng.

S&P Global Ratings gần đây đã nâng xếp hạng tín dụng của Nvidia lên AA, với lý do bao gồm lợi thế cạnh tranh từ nhu cầu AI, khả năng tạo dòng tiền mạnh mẽ và bảng cân đối kế toán vững chắc. Xếp hạng AA có thể được hiểu là một "nhãn tín dụng cao" trên thị trường trái phiếu: các nhà đầu tư cho rằng rủi ro vỡ nợ của công ty là cực kỳ thấp, do đó sẵn sàng chấp nhận mức chênh lệch lãi suất (spread) thấp hơn và kỳ hạn dài hơn.

Điểm này rất quan trọng. Phát hành trái phiếu không chỉ có ý nghĩa là "vay được tiền". Điều thực sự quyết định giá trị của giao dịch là "vay với chi phí nào, trong bao lâu, và trong cửa sổ thị trường nào". Khi một công ty đang trong giai đoạn xếp hạng tín dụng được nâng lên, dòng tiền mở rộng nhanh chóng và chủ đề AI vẫn được các quỹ tổ chức ưa chuộng, khả năng thương lượng để vay vốn dài hạn của họ sẽ tăng lên rõ rệt.

Điều này cũng giải thích tại sao Nvidia lại hành động vào thời điểm này. Họ không đợi đến khi dòng tiền yếu đi, áp lực mở rộng gia tăng mới đi huy động vốn, mà thay vào đó, họ giảm thiểu sự bất định của việc huy động vốn trong tương lai ngay khi thị trường đánh giá cao nhất về chất lượng tín dụng của họ. Đối với các cổ đông, điều này hấp dẫn hơn nhiều so với việc buộc phải huy động vốn trong một môi trường tồi tệ hơn trong tương lai.

Một vài hướng sử dụng vốn từ trái phiếu cũng đáng được xem xét cùng nhau: tái cấp vốn, trung tâm dữ liệu và cơ sở hạ tầng AI, nghiên cứu & phát triển, thanh toán trước chuỗi cung ứng, đầu tư chiến lược. Tái cấp vốn thiên về quản lý tài chính, cơ sở hạ tầng và chuỗi cung ứng thiên về đảm bảo mở rộng, còn đầu tư chiến lược thiên về xây dựng hệ sinh thái. Cùng nhau, chúng chỉ ra một thực tế: Nhu cầu vốn của Nvidia không còn chỉ đơn giản là "sản xuất nhiều chip hơn", mà là duy trì vị thế của họ trong toàn bộ hệ sinh thái AI.

Nvidia bán công cụ tính toán cốt lõi nhất của kỷ nguyên AI, nhưng họ cũng cần đảm bảo rằng khách hàng, chuỗi cung ứng, cơ sở hạ tầng và các đối tác hệ sinh thái có thể theo kịp. Vai trò này càng quan trọng, việc phân bổ vốn càng giống một công ty nền tảng hơn là chỉ một công ty phần cứng.

Vay nợ có lợi hơn cho cổ đông so với bán cổ phiếu

Đối với các cổ đông của NVDA, đợt phát hành trái phiếu này còn có một hàm ý trực tiếp: Công ty vừa duy trì lợi nhuận cho cổ đông, vừa dự trữ "đạn dược" cho việc mở rộng dài hạn.

Trong quý tài chính gần nhất, Nvidia không chỉ có dòng tiền mạnh mà còn bổ sung 80 tỷ USD ủy quyền mua lại cổ phiếu và tăng cổ tức. Mua lại cổ phiếu và trả cổ tức đại diện cho việc công ty trả lại tiền mặt trực tiếp cho cổ đông; phát hành trái phiếu đại diện cho việc công ty sử dụng vốn dài hạn từ bên ngoài để hỗ trợ các khoản đầu tư trong tương lai. Nhìn cả hai cùng nhau, thông điệp không phải là "chọn một trong hai", mà là công ty đang cố gắng duy trì cả hai hướng song song: vừa thưởng cho các cổ đông hiện hữu, vừa không làm chậm bước mở rộng AI.

Nếu Nvidia chọn phát hành thêm cổ phiếu để huy động vốn, các cổ đông hiện hữu sẽ bị pha loãng. Ngay cả khi công ty tiếp tục tăng trưởng trong tương lai, giá trị trên mỗi cổ phiếu cũng sẽ bị giảm sút. So sánh với đó, chi phí của việc phát hành trái phiếu rõ ràng hơn: tiền lãi và tiền gốc. Đối với một công ty có dòng tiền tự do cực mạnh và xếp hạng tín dụng cao, loại chi phí này dễ dàng được quản lý hơn.

Tất nhiên, điều này không có nghĩa là phát hành trái phiếu chắc chắn là một tín hiệu tích cực. Nợ sẽ làm tăng chi phí cố định và cũng làm tăng yêu cầu của thị trường về hiệu quả phân bổ vốn. Hôm nay, Nvidia có thể khiến các nhà đầu tư chấp nhận khoản nợ này là vì thị trường tin rằng dòng tiền tương lai của công ty đủ để trang trải lãi vay, và tin rằng các khoản đầu tư vào cơ sở hạ tầng AI cuối cùng sẽ chuyển hóa thành doanh thu và lợi nhuận. Nếu hai tiền đề này thay đổi, nợ sẽ chuyển từ công cụ hiệu quả thành áp lực định giá.

Vì vậy, đợt phát hành trái phiếu này thực sự thay đổi cách các nhà đầu tư quan sát Nvidia. Trước đây, thị trường tập trung nhiều hơn vào nhu cầu GPU, biên lợi nhuận gộp và tăng trưởng doanh thu; bây giờ, họ còn phải chú ý đến cách dòng tiền được phân bổ: bao nhiêu cho mua lại và cổ tức, bao nhiêu cho chuỗi cung ứng và cơ sở hạ tầng, bao nhiêu cho đầu tư hệ sinh thái, và bao nhiêu được khóa chặt thông qua nợ vay trước.

Điều này sẽ làm cho điểm neo định giá của NVDA trở nên phức tạp hơn. Nó không còn chỉ là một "câu chuyện tăng trưởng lợi nhuận", mà cũng bắt đầu mang những đặc điểm của một "tài sản tín dụng" và một "nền tảng phân bổ vốn dài hạn".

Khuôn mẫu huy động vốn AI của các công ty công nghệ lớn đang hình thành

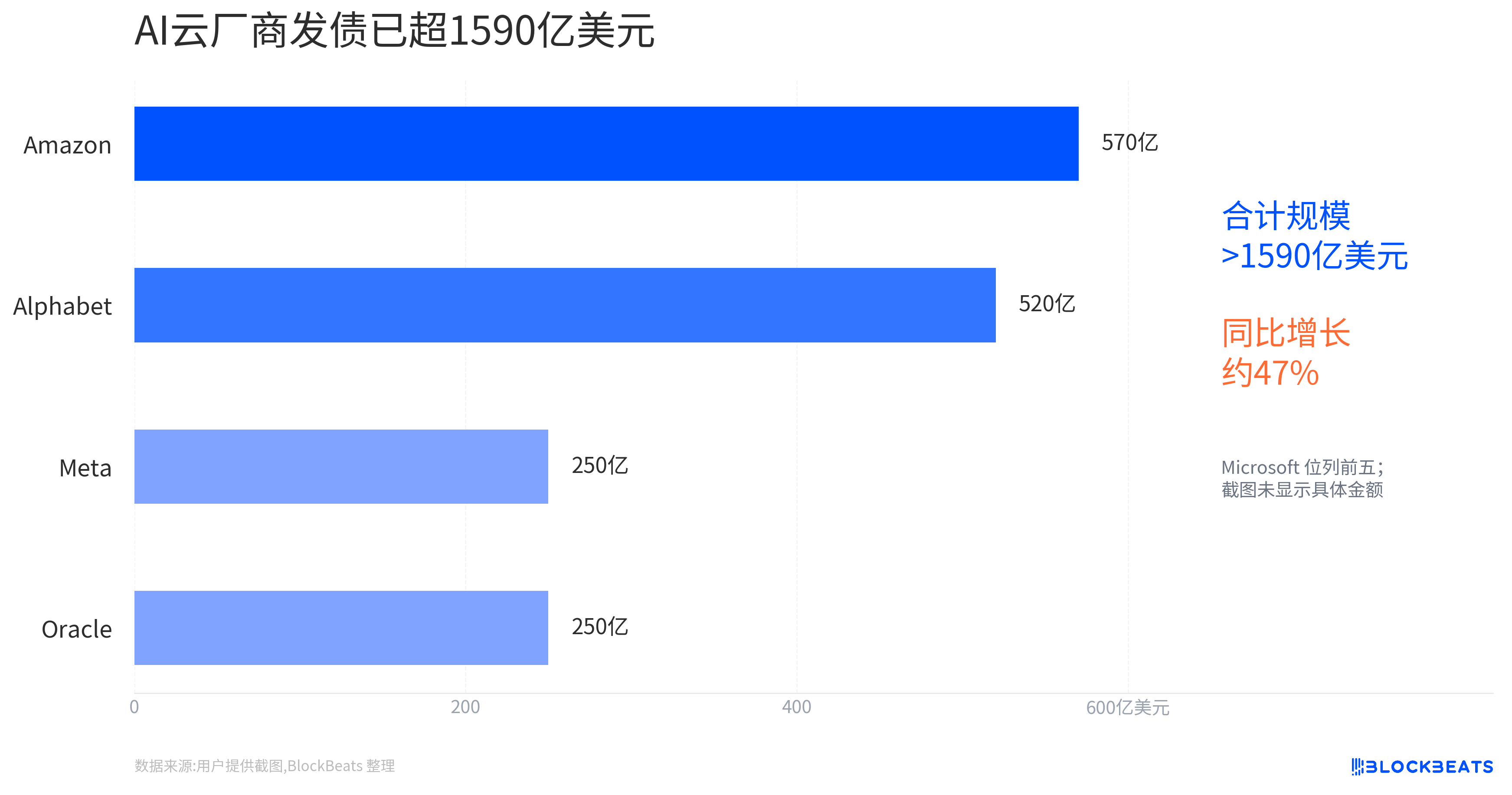

Nvidia không phải là công ty duy nhất làm điều này. Alphabet đã hoàn tất đợt phát hành trái phiếu trị giá 20 tỷ USD vào tháng 2/2026, với kỳ hạn trải dài nhiều đợt, theo báo cáo, đơn đặt hàng đã vượt quá 100 tỷ USD. Meta, Amazon và các công ty công nghệ lớn khác cũng sử dụng vốn vay nợ trong chu kỳ đầu tư AI như một công cụ hỗ trợ chi tiêu cơ sở hạ tầng.