Waterdrip Capital: XCarnival phá vỡ thị trường cho vay thế chấp NFT như thế nào

Tác giả gốc: Waterdrip Capital

Sự tiếp tục gần đây của thị trường NFT dường như không bị ảnh hưởng bởi toàn bộ thị trường mã hóa, nhưng đã cho thấy sự bồn chồn cục bộ độc đáo của nó. / SandBox / Clone X / Azuki, v.v., khối lượng giao dịch thị trường của 8 loạt NFT này là gần 10 tỷ đô la Mỹ.

Từ góc độ dữ liệu giao dịch, vào năm 2021, mọi người đã giao dịch NFT trị giá hơn 40 tỷ đô la Mỹ. Mặc dù hầu hết trong số đó là hình đại diện punk và NFT sưu tập "hình thức nghệ thuật", khối lượng giao dịch của NFT đã tăng so với các năm trước. tăng trưởng bội số hình học, danh mục giao dịch cũng bao gồm cyberpunk, âm nhạc, tranh vẽ và các bộ sưu tập nghệ thuật khác, hóa đơn, trái phiếu và các tài sản khác trên chuỗi, trò chơi, xã hội, metaverse và các lĩnh vực khác. NFT đã trở nên phổ biến nhất trong chuỗi khối trường. Công cụ vượt trội nhanh nhất và mạnh nhất.

Tuy nhiên, trái ngược hoàn toàn với đà tăng trưởng nhanh và khối lượng giao dịch khổng lồ của NFT, hiện chỉ có một số nền tảng cho vay thế chấp NFT phục vụ thị trường có tiềm năng to lớn này, điều này khiến chúng tôi muốn tìm hiểu.

Tại sao thị trường cho vay thế chấp NFT với tiềm năng to lớn như vậy chưa hình thành quy mô?

Qua nghiên cứu và phân tích sơ bộ, chúng tôi cho rằng nguyên nhân khiến thị trường cho vay thế chấp NFT vẫn còn tương đối nhỏ chủ yếu xuất phát từ hai yếu tố sau:

Tính thanh khoản của NFT

Khám phá giá cho NFT

Nếu bạn muốn sử dụng NFT để cho vay thế chấp, bạn cần coi NFT như một tài sản tài chính. tài sản của nó.

Tính thanh khoản của NFT không đủ sẽ dẫn đến các hiện tượng phổ biến sau:

Tỷ lệ doanh thu của hầu hết các NFT rất thấp và chúng chủ yếu áp dụng các giao dịch ngang hàng.Sau khi người bán niêm yết trên các nền tảng như Opensea, họ có thể đợi rất lâu mà không có người mua, và cuối cùng không thực hiện được giao dịch.

Một số ít NFT sê-ri được hầu hết mọi người săn lùng nhưng giá cao, sau khi được một số hộ gia đình lớn mua và gom lại thì không còn bán nữa, người dùng NFT bình thường cũng bị quay lưng.

Tổng quát hơn là sự gia tăng của NFT. Bất kỳ ai cũng có thể tạo và tạo NFT của riêng mình trên các nền tảng như Opensea. Hiện có hơn 29 triệu dự án NFT được khởi chạy chỉ trên Opensea. Mặc dù người dùng có thể mua NFT theo sở thích của riêng họ, nhưng điều gần với thực tế nhất là người dùng không có khả năng xác định NFT nào có giá trị thực trong số hàng chục triệu NFT. Khi một số lượng lớn NFT được tạo ra, chúng cũng thông báo sự sụp đổ của chúng và chìm trong làn sóng NFT ngày càng tăng.

Phát hiện giá cảPhát hiện giá cả

Việc phát hiện giá là kết quả của sự tiếp xúc giữa người bán và người mua. Nói cách khác, việc phát hiện giá của NFT là kết quả của sự tương tác giữa bên cung và bên cầu NFT. Điều này xảy ra hàng chục triệu lần mỗi ngày trong thị trường truyền thống và thậm chí cả thị trường Defi.. Hành vi của thị trường NFT có vẻ hơi mất trật tự, và đây cũng là một vấn đề dài hạn mà NFT cần phải giải quyết gấp:Cách định giá hợp lý NFT。

Trong danh mục đầu tư của chúng tôi, Pawnhouse là một nền tảng toàn diện cung cấp khả năng khám phá giá cho các tài sản phi tiêu chuẩn (Non-Standard Assets) bao gồm cả NFT. Hệ thống Đấu giá nhiều vòng được đồng bộ hóa (SMRA) mà nó ủng hộ có thể giúp những người tham gia thị trường NFT có được các dịch vụ định giá tốt hơn và khuyến khích các nhà thầu cung cấp thông tin về giá. Hệ thống SMRA hiện đang trong giai đoạn thử nghiệm nội bộ và độc giả quan tâm có thể theo dõi.

Trong trường hợp không có cơ chế đồng thuận giá trị cho NFT, người vay và người cho vay khó đạt được sự đồng thuận cơ bản về đánh giá giá trị của NFT mục tiêu.Cũng dễ hiểu tại sao một số lượng lớn NFT có thể được giao dịch tích cực trên nền tảng chẳng hạn như Opensea, nhưng không thể được hỗ trợ bởi cho vay thế chấp NFT Nền tảng được bao gồm và việc cho vay thế chấp không còn khả thi.

Vì NFT đã cho thấy một xu hướng tăng trưởng xác định nên nhìn về tương lai, cho vay thế chấp NFT là một vấn đề lớn phải và cần phải giải quyết.

Các giải pháp chính hiện tại chủ yếu bao gồm chế độ P2P và chế độ nhóm vốn.

tiêu đề phụ

chế độ P2P

Mô hình P2P, vì nó có thể áp dụng cho tất cả các NFT và cũng có thể phản ánh các thuộc tính giá trị duy nhất của NFT, chẳng hạn như tính khan hiếm, hiện là giải pháp quen thuộc nhất và được sử dụng nhiều nhất.

Chẳng hạn, cách đây nửa năm, phiên bản XCarnival1.0 đã vận hành phương thức cho vay P2P trên BSC. Dựa vào hệ sinh thái dự án, nó đã giải quyết thành công điểm nhức nhối về sự mất cân bằng giữa người đi vay và người cho vay.

Mô hình P2P của cho vay thế chấp NFT có thể hoạt động như sau:

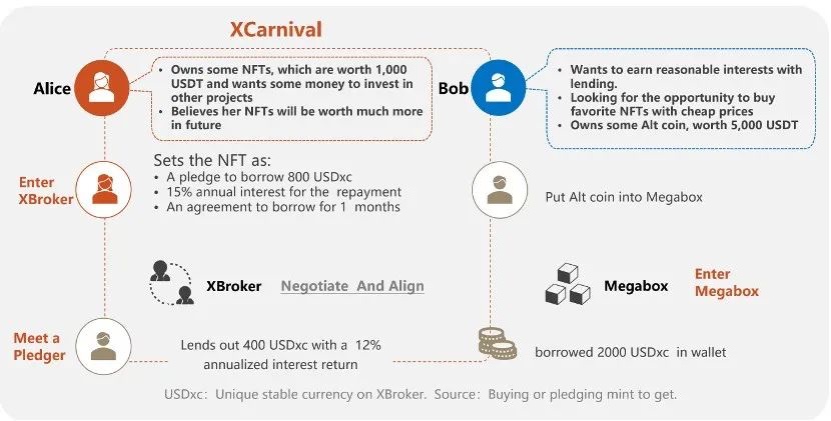

Người dùng Alice có một số NFT trị giá khoảng 1.000 đô la, nhưng cô ấy muốn thế chấp chúng và vay một khoản tiền để đầu tư vào các dự án khác. Cô ấy có thể đặt NFT của riêng mình trên nền tảng XCarnival:

Số tiền vay: 800USDxc

Lãi vay: Nianhua 15%

Thời gian vay: một tháng

Đồng thời, người dùng Bob muốn quản lý một số mã thông báo trị giá 5.000 đô la trong tay, mua NFT yêu thích của mình và có được thu nhập hợp lý, anh ấy có thể hoạt động trên nền tảng như sau:

Đặt Mã thông báo vào Megabox và đúc ra 2000USDxc Nếu bạn thích NFT của Alice, bạn có thể đặt giá thầu, chẳng hạn như 400USDxc và nhận thu nhập từ khoản vay 12% hàng năm.

Một tháng sau, Alice hoàn trả gốc và trả lãi, mua lại NFT của cô ấy và Bob có thể nhận được thu nhập tương ứng của người đi vay hoặc Alice không hoàn trả gốc và lãi, và NFT trị giá 1.000 đô la thuộc về người đi vay Bob.

Ưu nhược điểm của mô hình P2P

Mặc dù mô hình P2P có thể giải quyết vấn đề về giá NFT khác nhau trong sử dụng thực tế, đặc biệt là đối với các loại NFT như thuộc tính giá trị cao và hiếm, đồng thời tạo báo giá riêng cho các NFT có thuộc tính và độ khan hiếm khác nhau, nhưng cũng có nhiều vấn đề, chẳng hạn như thời gian sử dụng lâu dài. thời gian giao dịch (chủ sở hữu NFT chỉ có thể đợi người khác đặt lệnh hoặc báo giá và thỉnh thoảng cần kiểm tra), hiệu quả sử dụng vốn thấp và lãi suất cao, v.v. Đối với những chủ sở hữu NFT đang cần tiền gấp, điều này loại Cảm giác không chắc chắn của người dùng cũng tương đối kém.

tiêu đề phụ

Mô hình nhóm quỹ

Mô hình nhóm quỹ cho vay thế chấp NFT đề cập đến mô hình nhóm quỹ của Defi. Chủ sở hữu NFT có thể cho vay ngay sau khi thế chấp quá mức NFT vào nhóm. Toàn bộ quá trình giống như sử dụng AAVE/Compound. Đây cũng là hướng thăm dò chính cho sự kết hợp giữa NFT và DeFi hiện tại và một số dự án đang nỗ lực khám phá trong lĩnh vực này và ranh giới giữa NFT và DeFi sẽ ngày càng mờ nhạt.

Trong chế độ nhóm quỹ, quy trình cho vay của NFT tương tự như quy trình của Defi. Nhà cung cấp quỹ có thể đặt Stablecoin hoặc ETH và các mã thông báo khác của mình vào nhóm quỹ để kiếm lãi và kiếm lãi ổn định. Số tiền lãi được trả bởi NFT chủ sở hữu phụ thuộc vào Số tiền cho vay trong nhóm và nguồn cung cấp NFT. Nếu chủ sở hữu NFT không thanh toán hoặc giá của NFT giảm xuống mức thanh lý, thì NFT sẽ được đặt trên một nền tảng giao dịch như Operasea cho đấu giá, và tiền sẽ được trả lại cho nhà cung cấp quỹ.

So với mô hình P2P, mô hình góp vốn có những ưu điểm sau:

Quá trình giao dịch nhanh chóng và chu kỳ ngắn

Số tiền vay rõ ràng

Quy mô cho vay tương đối lớn, ngưỡng tham gia hạ thấp

Lãi vay ổn định và tương đối thấp

Người dùng nắm giữ các NFT blue-chip lớn, chẳng hạn như Punks/ BYAC và các NFT khác, miễn là họ có nhu cầu vay, theo chế độ nhóm quỹ, họ có thể thế chấp NFT và ngay lập tức nhận được khoản vay với số tiền rõ ràng. cần chờ khám phá giá và hầu như không cần phải lo lắng về NFT Tổn thất do thao túng giá. Vì lợi ích thu được qua thao túng giá có thể ít hơn rất nhiều so với chi phí cần phải trả.

Lấy CryptoPunks làm ví dụ, như trong hình trên, giá giao dịch trung bình của Punks trong 30 ngày qua là 109ETH và giá sàn là khoảng 68,5ETH. Chúng tôi giả định rằng tỷ lệ Punks tham gia thế chấp chỉ là 20% và giá sàn 68ETH có thể cho vay 20 ETH (giả sử rằng khoản vay được cung cấp ở mức 30% của 68ETH). Nếu bạn muốn kiếm lợi nhuận bằng cách tăng giá sàn cho vay, ngay cả khi những người chơi lớn thông đồng với nhau, bạn vẫn cần tăng nó lên hơn 204ETH để kiếm lợi nhuận, tỷ lệ thế chấp 20% yêu cầu khối lượng giao dịch là 408.000 ETH. Nếu tỷ lệ thế chấp là 30%, nó yêu cầu khối lượng giao dịch hơn 600.000 ETH. Đồng thời, điều này dựa trên tiền đề rằng giá trị nội tại của Punks là 68 ETH và sẽ không tăng, vì vậy chi phí cao hơn nhiều so với lợi ích.

Mô hình nhóm quỹ cũng có những thiếu sót nhất định và nó không thể phù hợp với tất cả các dòng NFT.Ví dụ: đối với các NFT có thuộc tính hiếm cụ thể, không thể đưa ra số tiền cho vay công bằng hơn vượt quá giá sàn.Có tương đối ít dòng NFT phù hợp với mô hình nhóm quỹ. Tập trung vào chuỗi NFT blue-chip lớn CrytpoPunks/BYAC và đối với chuỗi NFT đuôi dài, rủi ro của mô hình nhóm vốn tương đối cao và giá của NFT có thể bị thao túng bởi các quỹ lớn, điều này sẽ dẫn đến việc không thể bán NFT kịp thời sau khi được thanh lý, khiến người vay mất tiền. Ngoài ra, mô hình nhóm vốn phức tạp hơn sau tất cả, ngay cả khi hầu hết logic tương tự như AAVE, vẫn có những rủi ro đối với hợp đồng thông minh.

Những nhược điểm của mô hình tài trợ có thể được tóm tắt trong các khía cạnh sau:

Không áp dụng cho tất cả các NFT, chỉ áp dụng cho các dòng NFT chính thống

Tài sản NFT đuôi dài có rủi ro thao túng giá

tiêu đề phụ

Sơ lược về mô hình P2P và mô hình góp vốn

Mô hình P2P về mặt lý thuyết có thể áp dụng cho tất cả các NFT. Người dùng đặt hàng NFT của riêng họ trên trang web cho vay và cả người đi vay và người cho vay đều lựa chọn độc lập. Nhược điểm của phương pháp này là người dùng không thể đo lường liệu giá NFT có sai lệch so với giá thị trường hay không và cả người đi vay và người cho vay đều phải chịu rủi ro cao hơn. Nếu người vay không hoàn trả khoản vay, liên kết thanh lý NFT cũng sẽ không rõ ràng và khó đảm bảo quyền và lợi ích của người cho vay.

Mục tiêu của mô hình nhóm quỹ tập trung vào thị trường cho vay NFT chính thống.Chìa khóa của dự án cho vay thế chấp NFT sử dụng mô hình này nằm ở khả năng tích hợp các nguồn lực NFT chính thống. Bởi vì dòng NFT chính thống/blue-chip là thị trường chứng khoán, nếu bạn có thể nhận được nhiều nguồn cung hơn cho dòng NFT chính thống/blue-chip, bạn có thể nhanh chóng chiếm lĩnh thị phần, thu hút và thúc đẩy dòng tiền cho vay, tạo thành một chu kỳ tích cực, và sau đó thiết lập các lợi thế để thực sự thu hút Blue-chip NFT và nguồn cung cấp vốn tham gia vào thị trường cho vay thế chấp NFT.

XCarnival - Cách phá vỡ thị trường cho vay thế chấp NFT

Chính thức nhận thấy điều này, XCarnival sắp ra mắt nhóm cho vay NFT của riêng mình trên chuỗi ETH sau nửa năm chạy mô hình P2P trên BSC và dự định chính thức cập bến chuỗi ETH vào giữa và cuối tháng 3 năm nay. Người ta tin rằng việc ra mắt và ra mắt nhóm cho vay NFT trên chuỗi Ethereum sẽ thúc đẩy quá trình cho vay thế chấp NFT.

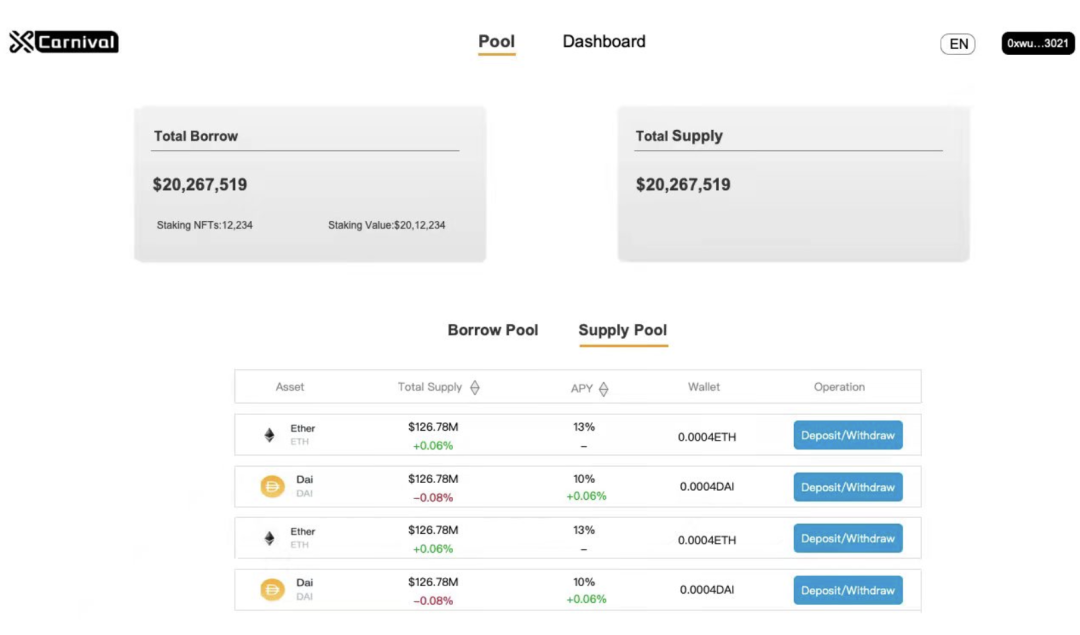

Mô tả hình ảnh

(hình ảnh từ bản beta nội bộ)

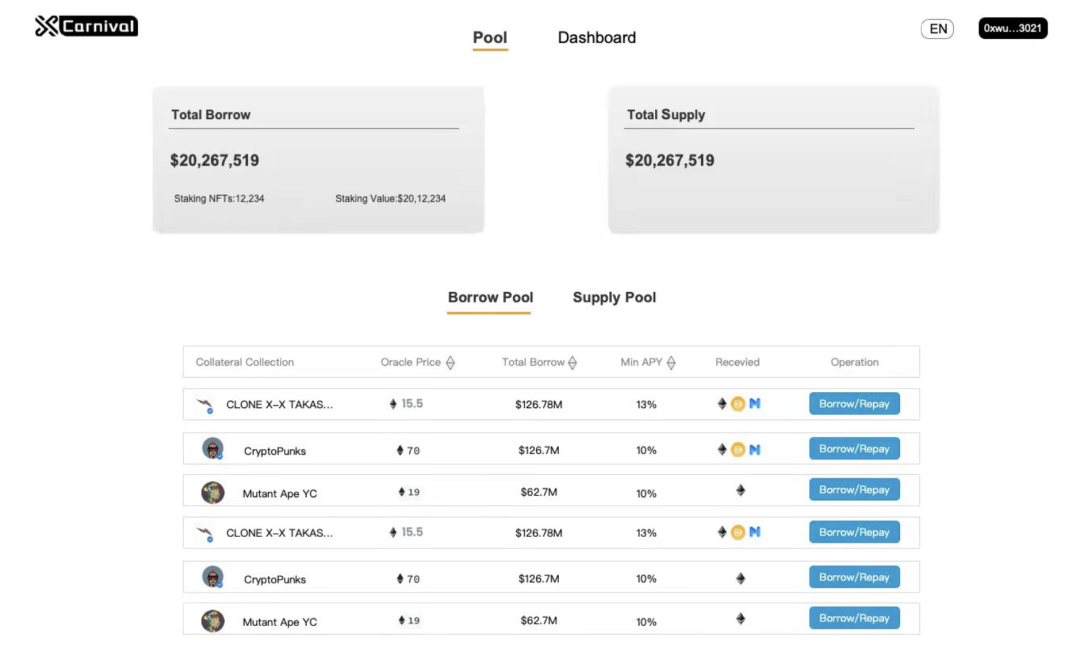

Mô tả hình ảnh

(hình ảnh từ bản beta nội bộ)

Thứ hai là người nắm giữ NFT. Người dùng nắm giữ NFT có thể trực tiếp nhận được Stablecoin bằng cách đưa tài sản NFT vào nhóm cho vay. Người dùng có thể trực tiếp sử dụng nhóm cho vay để nhanh chóng thế chấp NFT chính của họ cho các nhóm khác nhau và cho vay các mã thông báo chính tương ứng như ETH, USDT, v.v. và người dùng có thể vay và trả bất cứ lúc nào.

Cuối cùng là đảm bảo quyền và lợi ích của cả bên đi vay và bên cho vay. Làm thế nào để đảm bảo rằng Stablecoin của người cho vay sẽ không bị cuốn trôi, đồng thời đảm bảo rằng người vay có thể hoàn trả số tiền đó? XCarnival sử dụng cơ chế tiên tri để đảm bảo an toàn và hoàn thành suôn sẻ các giao dịch ở mức độ cao nhất.

Mô tả hình ảnh

(hình ảnh từ bản beta nội bộ)

Về cơ chế tiên tri, bên dự án vẫn chưa tiết lộ, giải pháp hiện tại về cơ bản là sử dụng dữ liệu trên chuỗi để tạo TWAP (giá trung bình theo thời gian). TWAP sử dụng nhiều chiều thời gian làm nguồn lấy mẫu dữ liệu và loại bỏ cực đoan các giá trị cùng một lúc. Theo giá sàn toàn diện, cùng một NFT chỉ có thể được đánh giá một lần cho nhiều giao dịch trong một khoảng thời gian để tránh bị tấn công, đồng thời ngăn chặn giá bị thao túng theo cách này .

Phân tích cạnh tranh

Phân tích cạnh tranh

Stani Kulechov, người sáng lập giao thức cho vay phi tập trung Aave, đã tweet vào tháng 7 năm ngoái rằng Aave đang thử nghiệm sử dụng NFT làm tài sản thế chấp và hy vọng rằng giao thức này sẽ phù hợp với nhiều trường hợp sử dụng NFT khác nhau khi nó được phát hành. Hôm nay, nửa năm sau, nhóm cho vay NFT của Aave vẫn chưa chính thức ra mắt, vì vậy bạn có thể tiếp tục theo dõi.

Vẫn còn rất ít dự án sử dụng mô hình nhóm quỹ để hỗ trợ cho vay thế chấp NFT, ngoài Xcarnival sắp ra mắt mô hình này vào tháng 3 năm nay, Drops cũng cho biết sẽ ra mắt mô hình nhóm quỹ, nhưng tại Hiện tại, Lending Pool cũng đang chờ giai đoạn ra mắt (sắp ra mắt) , bạn có thể tiếp tục chú ý.

triển vọng thị trường

Có thể thấy rằng việc sử dụng mô hình nhóm quỹ hiện tại để hỗ trợ cho vay thế chấp NFT vẫn còn ở giai đoạn rất sớm, ngoài việc có ý thức kinh doanh nhạy bén, nó còn yêu cầu khả năng tích hợp nguồn lực mạnh mẽ và khả năng phát triển sản phẩm.

XCarnival sẽ cập bến Ethereum vào tháng 3 năm nay Ngoài chế độ P2P hiện có, chế độ Pool to C đã chính thức ra mắt,tiêu đề phụ

chữ

Cộng đồng

Twitter: theo dõi 52002 người

Telegram: 41.294 người trong nhóm điện tín quốc tế, 46.108 người trong nhóm điện tín Trung Quốc

dữ liệu nền tảng

Thế chấp NFT: 26746 miếng

Quy mô khoản vay: $20,659,142

Địa chỉ giữ tiền tệ: 13519

Cột mốc XCarnival

1. Giành chức vô địch BSC Hackathon và vượt qua cuộc kiểm tra bảo mật của Certik và PieDun

2. Cùng ra mắt XCarnival Genesis NFT với Galaxy.Project

3. Ra mắt mạng chính BSC và ra mắt mô hình cho vay thế chấp NFT P2P: đợt đầu tiên của các dự án như XCarnival, BabySwap và Pancake được hỗ trợ và phần thưởng thanh khoản được tung ra

4. Liệt kê CMC và CoinGeCko và nhận hỗ trợ lưu lượng CMC

5. Đồng loạt ra mắt 2 nền tảng thương mại nổi tiếng là Sesame và Matcha, đồng thời chính thức triển khai ưu đãi nhóm siro với Pancake

6. Khởi động bệ phóng Gamefi - XIGO: hoàn thành xuất sắc việc khởi động 2 dự án lớn của Gamefi là Bino và Dracoo

7. Hoàn thành show đầu tiên của dự án thị trường Binance NFT: 9.000 XCarnival Combo Cards đã được bán hết trong 2 giây

8. Quy mô khoản vay BSC vượt quá 20.000.000 đô la và tổng số khoản vay thế chấp vượt quá 20.000

【người giới thiệu】

[Lợi ích liên quan] WaterdripCapital đã tham gia đầu tư sớm cho XCarnival. Bài viết này không cấu thành bất kỳ lời khuyên đầu tư nào và chỉ mang tính chất tham khảo.