Lấy Curve và Sushi làm ví dụ, nói về lý thuyết nền tảng DeFi

Tổng hợp văn bản gốc: The Way of DeFi

Tổng hợp văn bản gốc: The Way of DeFi

Các giao thức DeFi tập trung quá nhiều vào việc nắm bắt giá trị và không tập trung đủ vào việc tạo ra giá trị. Là một ngành công nghiệp, chúng tôi đã quá coi trọng khái niệm về tiền LEGO. Tôi đã tin tưởng vào lý thuyết giao thức chất béo (chưa được chứng minh) kể từ khi tôi tham gia lĩnh vực này, nhưng khi ngành này phát triển, tôi nghĩ rằng tôi đã bắt đầu nhìn nhận nó từ một góc độ khác.

Mặc dù tôi thích Sushi, nhưng tôi nghĩ rằng giao thức của họ có một lỗ hổng cố hữu khiến các công ty như Curve chiếm thế thượng phong khi họ tập trung vào việc nắm bắt giá trị hơn là tạo ra giá trị. Khi tôi xem xét các giao thức như Sushi, và cụ thể hơn là xSushi, rõ ràng mô hình của họ còn thiếu những gì là các khuyến khích mạng của họ nằm trong một vòng khép kín trong hệ sinh thái của họ, điều ngược lại rất khác với câu chuyện "Money Lego". Nó hạn chế thành công của chính nó và gây ra thất bại cho chính nó.

Curve đã vô tình trở thành ứng dụng chính trong bài viết này. Cho dù điều này là cố ý hay không thực sự không quan trọng. Những đổi mới vĩ đại nhất trong lĩnh vực tài chính thường được thực hiện do nhầm lẫn, hoặc ít nhất làlogic thực dụngkết quả gián tiếp.

giao thức"ứng dụng"hoặc"giao thức"Bất kỳ việc nắm bắt giá trị nào của lớp đều không liên quan. Khái niệm về mong muốn quản trị đề cập đến giá trị mà quyền sở hữu mạng tạo ra trên toàn hệ sinh thái.

lý thuyết tấm nền

giao thức chất béogiao thức chất béo。

"giao thức chất béo"giao thức"giao thức"(TCP/IP, HTTP, SMTP, v.v.) tạo ra giá trị vô hạn, nhưng phần lớn giá trị đó được ghi lại và tổng hợp lại ở đầu lớp ứng dụng, chủ yếu ở dạng dữ liệu (hãy nghĩ đến Google, Facebook, v.v.). Về cách phân bổ giá trị, ngăn xếp internet được tạo thành từ"gầy"thỏa thuận và"mập"gồm các ứng dụng. Khi thị trường phát triển, chúng tôi đã học được rằng đầu tư vào các ứng dụng mang lại lợi nhuận cao, trong khi đầu tư trực tiếp vào công nghệ giao thức thường mang lại lợi nhuận thấp. Mối quan hệ này giữa các giao thức và ứng dụng bị phá vỡ trong ngăn xếp ứng dụng chuỗi khối. Giá trị được tập trung ở lớp giao thức dùng chung và chỉ một phần nhỏ của giá trị được phân phối ở lớp ứng dụng. Đây là một"mập"thỏa thuận và"gầy"Ngăn xếp ứng dụng.

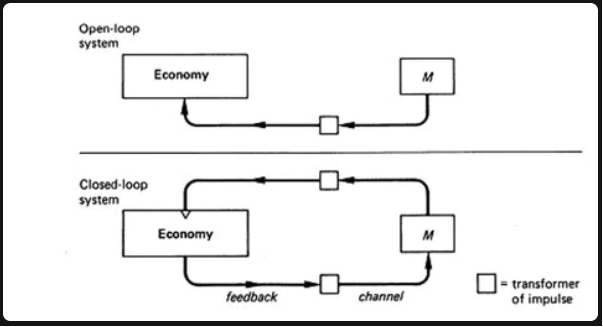

Vòng phản hồi đóng so với mở

Việc cung cấp tài sản thanh khoản có nên đi theo con đường mở rộng không phản ứng với các sự kiện kinh tế tiền điện tử không? Hay quy trình cung cấp tiền nên bao gồm một kênh phản hồi?Là kiến trúc sư kinh tế tiền điện tử, chúng ta phải lựa chọn giữa các hệ thống kiểm soát vòng mở và vòng kín. Trong trường hợp lớp tài chính linh hoạt và đang phát triển như DeFi, lớp này có giá trị kỳ vọng (EV) lớn hơn lớp kia, như trường hợp của Curve vs Sushi khi kết hợp các yếu tố của việc ra quyết định phi tập trung và biểu quyết niềm tin như được hiển thị.

Bạn đã làm gì với chính mình, hay tệ hơn, mua lại, khi bạn chuyển động cơ khuyến khích sang nền kinh tế của chính mình thay vì của người khác? Bạn đang tạo ra một cấu trúc khuyến khích vòng kín và nếu lý thuyết này không có tác dụng gì, thì đó sẽ là cái chết của nhiều giao thức DeFi. Bạn đang để những người không có tư duy tạo động lực đúng đắn điều hành một nền kinh tế không chịu phát triển và định hướng sai việc mở rộng nguồn cung theo hướng có lợi cho tư duy phát triển của chính họ.

M = chính sách tiền tệ

lời phản hồi"lời phản hồi", tìm kiếm hướng trực tiếp từ nền kinh tế được cung cấp bởi chương trình phát hành.

Nói chung, Sushi hoạt động trong một hệ thống vòng khép kín và lộ trình mở rộng thị trường được quyết định bởi các quan chức được bầu trong nhóm, những người về lý thuyết nên nghĩ đến lợi ích tốt nhất của Sushi - mặc dù trên thực tế có thể không phải như vậy.

Ngược lại với Curve, nó có được lợi thế cạnh tranh vì việc mở rộng nguồn cung của nó không bị quyết định bởi những người thực sự quan tâm đến lợi ích của Curve. Điều này cuối cùng bằng cách nào đó chứng minh rằng mô hình của họ hoạt động, họ không tập trung vào việc thu hút mọi người giao dịch và thanh khoản thông qua mô hình Curve, sự phụ thuộc của họ vào các tác nhân bên ngoài (như Yearn, Convex) quyết định hướng phát hành, do đó cho phép Curve phát triển từ một mô hình đơn giản và Lego tiền thông thường. Đây là"căn cứ"lý thuyết.

Vì nó vẫn còn ở giai đoạn sơ khai, nên một số người sẽ lập luận rằng nó rất giống với các giao thức chất béo về mặt lý thuyết và còn lâu mới hoàn hảo trong thực tế.

Nhưng tôi nghĩ điều đó đã phần nào được chứng minh trong thực tế khi bạn xem xét các giao thức béo từ tâm lý tạo ra giá trị hơn là tâm lý nắm bắt giá trị.

Tóm lại, bên ngoài hành động giá, dòng giá trị trong DeFi đang ở dạng bong bóng và tôi nghĩ theo nhiều cách, Curve đang dần chứng minh tính xác thực của các giao thức chất béo, nhưng có một số sai lệch nhỏ so với đề xuất ban đầu.

Điều gì làm cho một dự án trở thành một giao thức chứ không phải một ứng dụng?

Trong trường hợp của DeFi, điều gì làm cho một dự án trở thành bệ chứ không phải là một khối Lego?

Tôi nghĩ Curve giống với Ethereum hơn hầu hết mọi người nghĩ. Trong trường hợp của Pedestal, sự khác biệt giữa giao thức và ứng dụng ít nhị phân hơn và phổ hơn và Curve gần với phía giao thức của phổ hơn. Sử dụng ví dụ về vòng lặp mở/vòng lặp đóng trước đó, Ethereum là một hệ thống vòng lặp mở. Bỏ qua các vấn đề kỹ thuật, Ethereum không có mục tiêu nào khác ngoài việc vận hành một giao thức hợp đồng thông minh phi tập trung và có chính sách tiền tệ mà các bên thứ ba (thợ mỏ) cạnh tranh vì lợi ích cá nhân của họ. Đổi lại, điều này cho phép nền kinh tế (blockchain) tiếp tục phát triển. Mặt khác, các ứng dụng được xây dựng trên nó (DeFi) chỉ đơn giản là khiến lưu lượng mạng cung cấp năng lượng cho giao thức bên dưới nó, do đó tạo ra một giao điểm hoàn hảo giữa nguồn cung (ETH) và nhu cầu (hashrate).

Hãy áp dụng logic tương tự cho Curve, một hệ thống vòng lặp mở khác. Curve cũng không có mục tiêu nào khác ngoài việc điều hành một sàn giao dịch phi tập trung và có chính sách tiền tệ mà những người khác (DeFi) cạnh tranh vì lợi ích cá nhân của họ. Đổi lại, điều này giữ cho nền kinh tế (thanh khoản) của Curve ổn định. Lộ trình mở rộng là một chính sách tiền tệ không bị chi phối, giải phóng $CRV cho những dự án (Năm/Lồi) giải phóng nhiều năng lượng nhất cho nó - tương tự như việc giải phóng các công cụ khai thác cạnh tranh cho Ethereum.

Giống như Curve, khi bạn không chỉ có thể tích hợp bản thân vào nền kinh tế của các dự án khác mà còn khiến toàn bộ ứng dụng của họ xoay quanh bạn, thì bạn đã nâng cấp từ một ứng dụng lên một giao thức.

Tương tự như vậy, bỏ qua sự tăng giá và chỉ nhìn vào tác động, Curve đã phát triển từ một vòng khép kín duy trì quyền sở hữu mạng của mình sang một vòng mở, điều này gián tiếp biến nó thành bệ đỡ dưới những viên gạch Lego. Nó tạo ra giá trị -- nó không đấu tranh để nắm bắt giá trị.

Tôi nghĩ rằng lý thuyết bệ khác với lý thuyết giao thức chất béo theo một số cách khác. Sự khác biệt chính là nền kinh tế vi mô mà chúng tôi xây dựng trong DeFi yêu cầu bạn tập trung vào khả năng quản trị mong muốn để đảm bảo DApp của bạn tồn tại dưới dạng một giao thức chứ không phải một ứng dụng, thay vì tập trung vào dòng giá trị để vỗ béo giao thức và tạo ra ứng dụng pha loãng hơn.

Tâm lý cạnh tranh của Courtnot

Khả năng kết hợp đã được chứng minh là phổ trong vòng đời ngắn ngủi của DeFi. Theo tôi, hầu hết các giao thức phản ứng và phát triển dựa trên sự thành công của các đối thủ cạnh tranh, thay vì tập trung vào việc đạt được lợi thế về khả năng kết hợp. Một ví dụ rõ ràng về điều này là việc quản trị ngành từ tính thanh khoản → tính thanh khoản kém dưới dạng mã thông báo lưu trữ bỏ phiếu và đặt cược niềm tin.

Trong tất cả các trường hợp thực tế, nếu bạn đang cố gắng tạo cơ sở cho sự thay đổi mô hình của chúng tôi ngoài Lego kiếm tiền đơn thuần, thì động cơ khuyến khích của bạn nên đến từ một hệ thống vòng lặp mở, không phải hệ thống vòng lặp khép kín. Nắm bắt bản chất PvP của DeFi, hãy so sánh thị trường của chúng ta với một số lý thuyết cạnh tranh kinh tế đã được thay đổi một chút và xem chúng liên quan như thế nào với lý thuyết bệ đỡ.

Cuộc thi Courtnot là gì?

Nói một cách khô khan về TradFi, cạnh tranh Cournot là một mô hình kinh tế mô tả cấu trúc của một ngành trong đó các công ty đối thủ cung cấp cùng một sản phẩm cạnh tranh độc lập về số lượng đầu ra của họ tại cùng một thời điểm. Trong trường hợp bất cứ ai quan tâm, nó được đặt theo tên của người sáng lập, nhà toán học người Pháp Augustin Gounod. Theo quan điểm của Degens, câu này có nghĩa là các đối thủ cạnh tranh của các DEX cung cấp các sản phẩm gần giống nhau, thông qua việc phát hành, cạnh tranh độc lập và đồng thời về lượng thanh khoản mà họ nắm bắt được.

Các yếu tố cơ bản của DeFi: DEX, nền tảng cho vay, stablecoin, v.v. hoạt động trong một thị trường có sự cạnh tranh hạn chế, nơi hầu hết các công ty dẫn đầu thị trường đều có 3-4 đối thủ cạnh tranh thực sự - độc quyền nhóm. Họ thường cạnh tranh bằng cách tìm cách chiếm thị phần của nhau. Một cách để làm điều này trong DeFi là thay đổi chính sách tiền tệ của bạn đối với quy trình cung ứng tiền thông qua các kênh phản hồi.

Theo quy luật cung và cầu, sản lượng mã thông báo (phát hành) cao hơn sẽ khiến giá mã thông báo giảm xuống, trong khi sản lượng thấp hơn làm cho nó tăng lên. Do đó, các ứng dụng phải xem xét mức độ cung cấp thanh khoản mà các đối thủ cạnh tranh có khả năng rời bỏ để có cơ hội tối đa hóa lợi nhuận và duy trì thanh khoản tốt hơn.

Nói tóm lại, nỗ lực tối đa hóa lợi nhuận dựa trên các quyết định của đối thủ cạnh tranh và mỗi quyết định đầu ra của DAO được cho là ảnh hưởng đến giá trị thị trường của DApps. Ý tưởng rằng một DAO phản ứng với những gì nó nghĩ rằng đối thủ của nó sẽ tạo ra một phần của lý thuyết cạnh tranh hoàn hảo.

Thật không may, đó là một câu chuyện mà tất cả chúng ta đều quen thuộc, trong đó những người khác cố gắng vượt qua nhau, chỉ để cuối cùng đẩy bản thân và lợi nhuận của họ xuống đáy do pha loãng quá mức. Trong trường hợp của DeFi, đây là điều mà ứng dụng phải giải quyết. Tuy nhiên, đối với các giao thức tồn tại theo nó, chúng chỉ đứng về phía những người hưởng lợi, chẳng hạn như thị trường stablecoin và Curve. Cách chơi tương đối đơn giản, thay vì cạnh tranh với các DEX khác để có tính thanh khoản, tốt hơn là cung cấp năng lực cho một thị trường ngách cạnh tranh khác (tiền ổn định), bằng cách mua mã thông báo của bạn trên thị trường"lợi thế của tòa án", đó là lý do tại sao Curve là một cái bệ chứ không phải một khối Lego. Hướng tới DeFi vào năm 2022, luận điểm của tôi là chỉ làm những gì Curve làm, tạo ra giá trị để những người khác cạnh tranh chứ không phải cạnh tranh để giành lấy nó.

Biến Lego thành bệ đỡ

Hãy chọn một mã thông báo ngẫu nhiên để bán công bằng, BTRFLY. Tôi nghĩ rằng mục tiêu nên là đi theo bước chân của những người chiến thắng rõ ràng và tìm cách bỏ qua các cuộc chiến thanh khoản trên thị trường và chọn con đường tạo ra giá trị.

Giống như Curve và các dự án khác đang cố gắng đi theo bước chân của họ, mục tiêu phải là tạo ra khả năng quản trị mong muốn, lợi thế cạnh tranh của mã thông báo này là quyền quản trị tổng hợp ~ 100 triệu đô la hoặc hơn do kho bạc nắm giữ trong toàn bộ DeFi, nếu Thị trường mới những người tham gia muốn tăng tính thanh khoản, họ cần những thứ này để cạnh tranh. Vậy làm cách nào để biến USP (điểm bán hàng độc lập) của chúng tôi thành một điểm hấp dẫn hơn đối với DAO hơn là bán lẻ?

Một cách tiếp cận là chuyển các bản phát hành và phần thưởng trong tương lai thành mã thông báo quản trị kém thanh khoản theo lựa chọn của người dùng, BTRFLY bị khóa quản trị (gl) hoặc bị khóa doanh thu (rl). Sau đó, quảng cáo rằng các mục thưởng từ việc lập kế hoạch có APY cực kỳ cao, như được thực hiện trong tường thuật (3,3) thông thường. Tuy nhiên, có một vấn đề là phần thưởng được phát hành dưới dạng BTRFLY kém thanh khoản và không thể chuyển nhượng, tùy thuộc vào mục tiêu cuối cùng của người dùng và sự liên kết của các ưu đãi, họ sẽ chọn đúc gl hoặc rl dẫn xuất của BTRFLY. Việc sử dụng mạng, cho dù ở cấp thuế thu nhập hoặc các giao thức được xây dựng xung quanh hệ sinh thái (M&A, Bàn tay ẩn, Vợt), trao quyền cho DAO với quyền sở hữu thay vì các ưu đãi thanh khoản đơn giản. Các ưu đãi được liên kết tốt hơn theo cách này và khi dòng vốn đến từ nguồn vốn nhất quán dài hạn, quyền sở hữu giao thức sẽ được phân phối cho những người tham gia tương tự này.

Những người nắm giữ r/gl btrfly vẫn chia sẻ phí của nền tảng, vì vậy người dùng sẽ nhận được phần thưởng thanh khoản (quyền đối với thu nhập trong tương lai) khi nền tảng phát triển. Chúng tôi thậm chí có thể lấy một gợi ý từ mô hình ve(3,3) và đặt một van xả liên quan đến phần trăm nguồn cung. Bắt chước chương trình phần thưởng của LookRare là một động thái tồi tệ khuyến khích giao dịch wash trade nhưng cuối cùng không nhận được sự chú ý từ bất kỳ dự án nào. Trong môi trường này, bạn cần thực hiện những bước đi táo bạo để phân biệt/chiếm thị phần từ các đối thủ cạnh tranh được bảo vệ - thêm lớp phức tạp thứ hai thông qua cơ chế hai mã thông báo bị khóa làm cho mô hình phản xạ tình dục hơn. Tóm lại, một mô hình kinh tế vòng mở mới trong DeFi cho phép các dự án khác không chỉ tận dụng cấu trúc khuyến khích (phát hành) của giao thức vì lợi ích tốt nhất của họ, mà còn mã hóa tài sản của họ trong DeFi từ kho bạc của họ. Mục tác động cơ bản trong là bệ đáng để xây dựng.