Báo cáo nghiên cứu 4D: Phân tích toàn diện về AMM DEX Pioneer Bancor

bản tóm tắt

bản tóm tắt

Bancor là nhà tiên phong của AMM DEX, nhưng sau sự xuất hiện của AMMDEX như Uniswap và Sushiswap, thị phần của Bancor đã giảm. sau đóBancor đã chọn "giải quyết vấn đề mất mát tạm thời" làm điểm khởi đầu để cải thiện giao thức. Trong phiên bản v2.1, các nhà cung cấp LP về cơ bản không bị mất mát vô thường.

Cốt lõi của phiên bản v2.1 của nó là nguồn cung cấp đàn hồi BNT và có hai tính năng:

1) Hỗ trợ một loại tiền tệ để cung cấp thanh khoản và giảm rủi ro;

2) Hỗ trợ bảo vệ thanh khoản. Giao thức áp dụng 2 biện pháp bảo vệ, đầu tiên sử dụng phí giao dịch giao thức để bù đắp tổn thất tạm thời của nhà cung cấp thanh khoản và giả mạo BNT để bồi thường khi phí giao dịch không đủ. Bảo vệ thanh khoản yêu cầu thời gian khóa 100 ngày để đạt được mức độ bao phủ gần 100% và có giới hạn trên đối với số lượng của nhóm thanh khoản.

Sau khi phiên bản v2.1 được triển khai, nó có một số tính năng:

1) Tính thanh khoản trong thỏa thuận Bancor đã tăng lên đáng kể, nhưng thị phần về khối lượng giao dịch không được mở rộng;

2) Có rất ít nhóm giao dịch có đủ thanh khoản và một số nhóm thanh khoản có tính thanh khoản kém;

3) Tính thanh khoản của một số cặp giao dịch tốt hơn so với Uniswap và các DEX khác, cho phép Bancor chiếm được một thị phần nhất định;

4) Nhóm thanh khoản của stablecoin và một số loại tiền tệ đuôi dài bị giới hạn bởi giới hạn trên của hạn ngạch và nhóm thanh khoản của chúng không thể được mở rộng.

Để có chỗ đứng tốt hơn trong lĩnh vực DEX và mở rộng thị phần, Bancor sẽ cải tiến dựa trên phiên bản v2.1 và sẽ phát hành phiên bản v3 để tối ưu hóa giải pháp thua lỗ tạm thời (tăng giới hạn trên của nhóm thanh khoản, v.v.), đồng thời cải thiện hiệu suất khác của giao thức, những cải tiến chính bao gồm:

1) Bỏ giới hạn trên của bảo vệ thanh khoản. Trong phiên bản v2.1, BNT do giao thức cung cấp có giới hạn trên đã đặt và người dùng phải cung cấp BNT để mở rộng nhóm quỹ.Sau khi giới hạn trên của bảo vệ thanh khoản được dỡ bỏ, thanh khoản trong thỏa thuận có thể tăng trở lại, điều này có lợi cho việc hình thành chu kỳ tích cực của thanh khoản cao, trượt giá thấp, khối lượng giao dịch tăng và phí xử lý tăng để thu hút thêm thanh khoản, đặc biệt là đối với các nhóm Stablecoin hiện đang bị ảnh hưởng và một số loại tiền tệ đuôi dài bị giới hạn ở giới hạn thanh khoản.Cần lưu ý rằng sau khi dỡ bỏ giới hạn trên của bảo vệ thanh khoản, số lượng BNT giả mạo trong thỏa thuận sẽ tăng lên, nhưng tác động đến lưu thông thực tế là rất nhỏ;

2) Để đạt được khả năng bảo vệ thanh khoản tức thời, người dùng có thể gửi và rút tiền bất cứ lúc nào, không cần phải đợi 100 ngày để đạt được khả năng bảo vệ 100% tổn thất vô thường và cải thiện tính linh hoạt của việc sử dụng quỹ. Tính toán tổn thất vô thường V3 có thể sử dụng báo giá máy tiên tri, do đó có thể có chênh lệch chênh lệch giá và áp lực bồi thường tổn thất vô thường trong thỏa thuận tăng lên, điều này có thể làm tăng khả năng sử dụng BNT giả mạo để bồi thường;

3) Phát hành nhóm tóm tắt BNT, để các giao dịch mã thông báo không còn cần phải chuyển qua BNT, điều này có thể giảm trượt giá và phí Gas;

4) Cho phép BancorDAO hướng dẫn phân phối thanh khoản. Giao thức sẽ giới thiệu các khái niệm về thanh khoản giao dịch và tính siêu thanh khoản. Thanh khoản giao dịch được sử dụng để tạo thị trường. Tính siêu lỏng có thể được sử dụng làm thanh khoản giao dịch hoặc các chiến lược tính phí khác. Thanh khoản giao dịch Quy mô vẫn do DAO quyết định. Các token vượt quá tính thanh khoản giao dịch có thể được sử dụng cho các chiến lược siêu thanh khoản, có thể tích lũy giá trị bổ sung cho những người tham gia giao thức.

Ngoài ra, thỏa thuận cũng bổ sung các chức năng như lãi kép tự động của phần thưởng khai thác thanh khoản, phần thưởng song phương, hỗ trợ bên thứ ba chia sẻ tổn thất tạm thời và khả năng kết hợp của mã thông báo LP, nhằm tăng lợi ích của người dùng và cải thiện tỷ lệ sử dụng của các quỹ cơ bản .

Hiện tại, sự cạnh tranh trong lĩnh vực DEX rất khốc liệt và tác động trực tiếp là rõ ràng.Từ ví dụ về Curve, có thể thấy việc áp dụng chiến lược khác biệt hóa sản phẩm sẽ có cơ hội cạnh tranh giành thị phần nhiều hơntiêu đề phụ

1. Khái quát cơ bản

1.1 Giới thiệu dự án

tiêu đề cấp đầu tiên

2. Chi tiết dự án

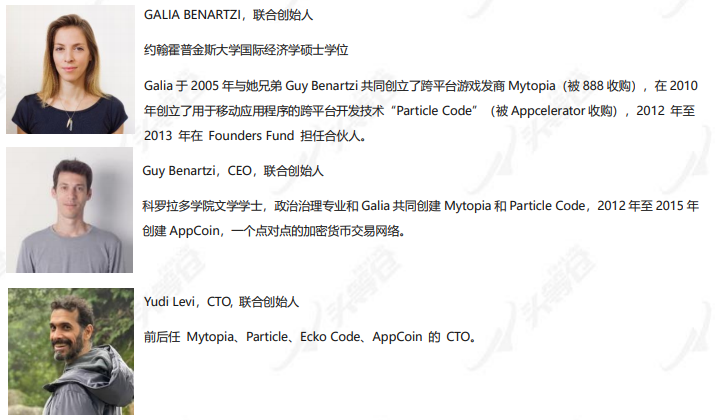

2.1 Người sáng lập và Cộng tác viên

2.2 Kinh phí

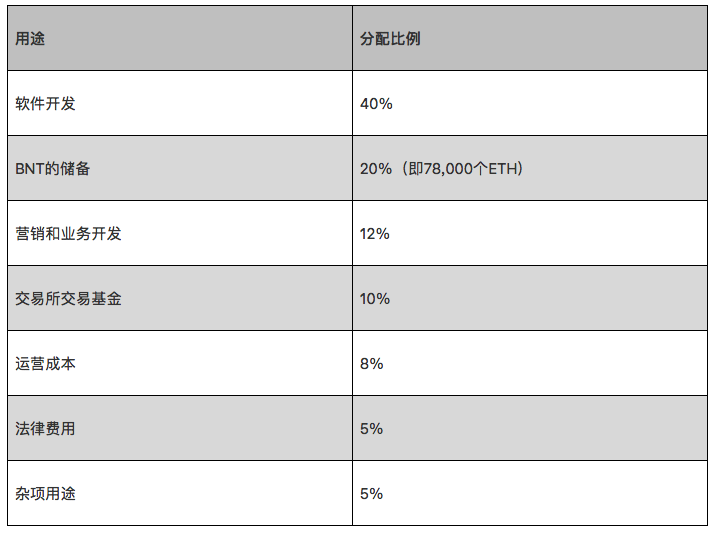

Bancor ICO đã huy động được 390.000 ETH, với tổng trị giá 152,3 triệu USD theo giá ETH hiện tại. Giá của ICO là 1BNT=0,01 ETH. Vào thời điểm đó, tổng số 79.323.978 BNT đã được tạo ra. Một nửa trong tổng số mã thông báo đã được bán cho những người tham gia ICO và 20% còn lại được phân bổ cho phần thưởng sinh thái, 20% cho Bancor Foundation, và 10% cho người đóng góp Bancor.

Sử dụng quỹ ETH:

Nhóm đã không cung cấp thêm thông tin cập nhật về việc sử dụng tiền tiếp theo của mình.

2.3 Sản phẩm

Về thời gian, Bancor là AMM DEX sớm nhất trên thị trường, hiện đang ở phiên bản v2.1 và sẽ sớm được nâng cấp lên v3.

AMM (Nhà tạo lập thị trường tự động) sử dụng các thuật toán để thay thế các báo giá thủ công của các nhà tạo lập thị trường truyền thống và sử dụng nhóm mã thông báo làm đối tượng giao dịch của người dùng. Nhóm mã thông báo chứa hai hoặc nhiều cặp giao dịch, mỗi cặp có một thuật toán cung cấp cho người dùng tỷ giá hối đoái mã thông báo theo thời gian thực. Các nhà tạo lập thị trường truyền thống vẫn có thể tham gia bằng cách thêm một số lượng lớn mã thông báo trong tay của họ vào nhóm mã thông báo. Bởi vì nhóm mã thông báo này tập hợp thanh khoản của các nhà tạo lập thị trường, AMM còn được gọi là nhóm thanh khoản (LP, LiquidityPool).

Mô tả hình ảnh

Mô tả hình ảnh

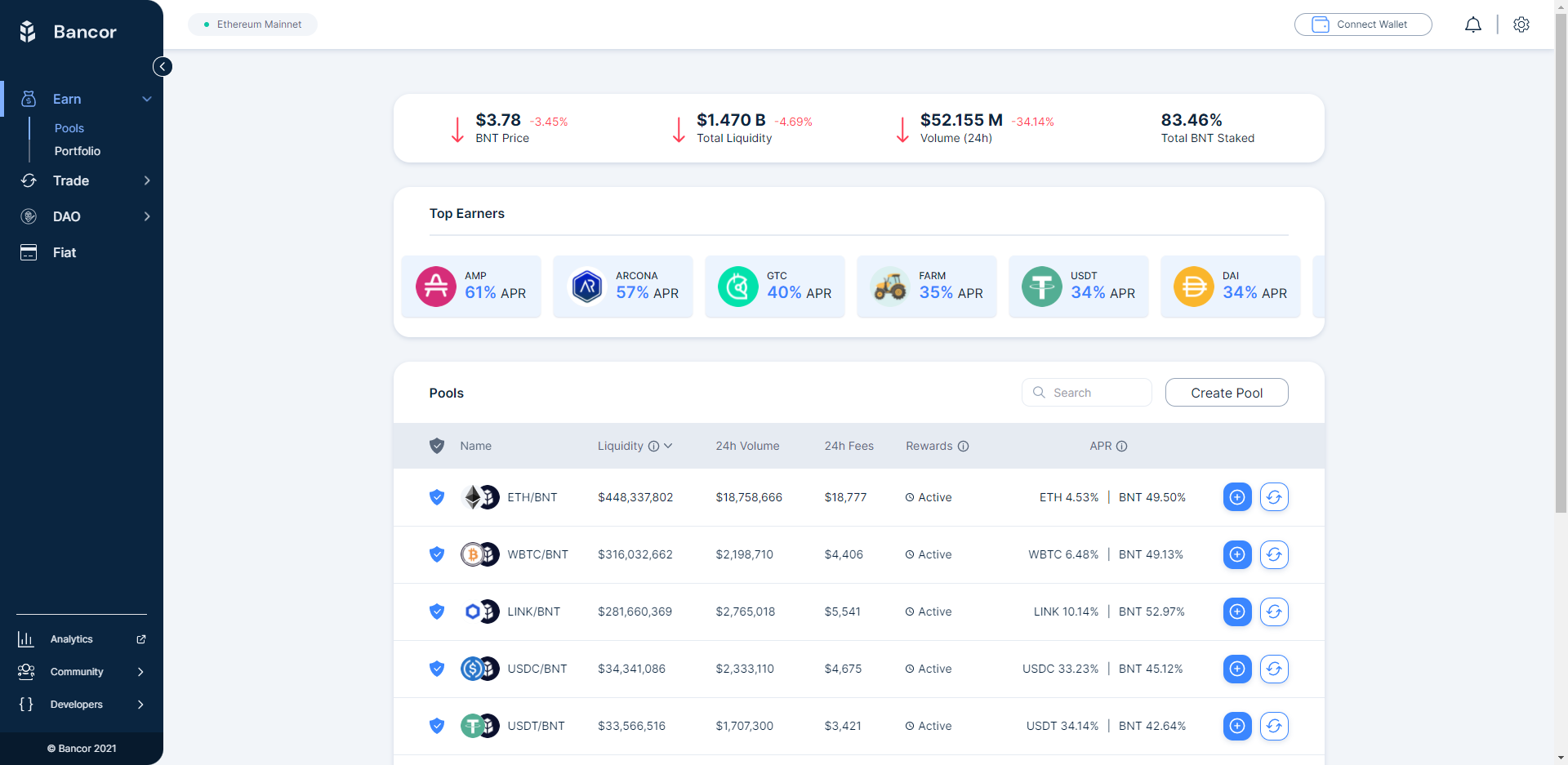

Hình 2-2 Giao diện pool thanh khoản

Phiên bản 2.3.1v2.1

v2.1 là phiên bản hiện tại, với hai tính năng chính:

1) Tạo lập thị trường tiền tệ duy nhất, giảm thiểu rủi ro;

2) Bảo vệ thanh khoản.

v2.1 áp dụng cơ chế của hai đặc điểm trên được thực hiện bởi nguồn cung đàn hồi BNT (cung cấp đàn hồi BNT).

Kế hoạch bancor:

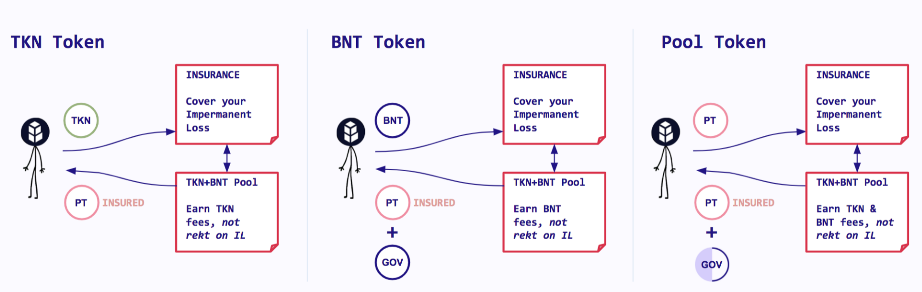

a. Khi người dùng thêm TKN vào nhóm danh sách trắng mã thông báo TKN (ví dụ), giao thức sẽ tự động đúc BNT mới và giá trị của BNT mới đúc bằng với giá trị của TKN, điều này sẽ dẫn đến tăng tổng cung cấp BNT.

b. Khi người dùng sử dụng nhóm để giao dịch, một phần phí giao dịch sẽ được thanh toán bằng TNK và một phần phí giao dịch sẽ được thanh toán bằng BNT.

c. Tại thời điểm này, nếu một người dùng khác cung cấp 100 BNT cho nhóm, 100 BNT ban đầu trong nhóm sẽ bị hủy và phí giao dịch tương ứng với 100 BNT cũng sẽ bị hủy.

d. Khi nhóm danh sách trắng hết hạn và người dùng chuẩn bị rút thanh khoản, giao thức sẽ tính toán khoản lỗ tạm thời.

e. Giao thức sẽ sử dụng phí giao dịch để bù đắp cho khoản lỗ tạm thời và đánh giá xem có cần thiết phải sử dụng BNT mới được tạo ra để bù đắp cho khoản lỗ hay không.

f. Sau khi khoản lỗ được bù đắp, các mã thông báo BNT còn lại liên quan đến nhóm TKN sẽ bị hủy.

Để bảo vệ toàn bộ mạng khỏi bị ảnh hưởng lớn bởi BNT mới được thêm vào, các hạn chế sau đã được thực hiện: 1) Tổng số lượng của một loại tiền tệ được thêm vào và số lượng BNT được đúc do việc thêm một mã thông báo có giới hạn trên trong toàn bộ mạng; 2) Thanh khoản Có giới hạn đối với tỷ lệ bảo vệ (bạn cần rút thanh khoản sau khoảng thời gian 100 ngày để bù đắp 100% tổn thất tạm thời).

Thu nhập của nhóm Bancor được chia thành 2 phần:

1) Chi phí giả mạo giao thức BNT (Protocol-Owned BNT). Phí do giao thức giả mạo BNT tạo ra được sử dụng để bù đắp tổn thất tạm thời của nhà cung cấp thanh khoản và nếu vẫn còn phí sau khi bồi thường, phí đó sẽ bị hủy. Nếu phí thỏa thuận không đủ để bù đắp tổn thất tạm thời, thỏa thuận sẽ được sử dụng để giả mạo BNT để trợ cấp;

2) Phí do mã thông báo TKN (ví dụ) tạo ra được phân bổ cho các nhà cung cấp thanh khoản.

Cơ chế bảo vệ thanh khoản có nghĩa là người dùng ở trong pool càng lâu thì càng được bảo vệ, trong khoảng 3 tháng (100 ngày), 100% tổn thất tạm thời có thể được bù đắp.

Theo kế hoạch tạo thị trường tiền tệ đơn lẻ của Bancor, giả sử rằng không có tổn thất tạm thời và không có nhà cung cấp BNT, phí giao dịch mà nhóm thu được sẽ được thanh toán một phần bằng TKN và thanh toán một phần bằng BNT. Khi người dùng cuối rút tất cả thanh khoản TKN, giá trị của TKN sẽ lớn hơn giá trị ban đầu, do đó BNT tự động bị hủy theo thỏa thuận cũng sẽ lớn hơn số tiền đã đúc trước đó. Vì vậy, cuối cùng, tổng nguồn cung BNT sẽ giảm, điều này sẽ làm tăng sự khan hiếm của BNT. Nhưng giả thiết của kết luận này hầu như không thể nắm giữ được, tổn thất vô thường có thể được giảm thiểu nhưng không thể tránh khỏi. Theo cơ chế bảo hiểm tổn thất vô thường của Bancor, có thể hệ thống cần đúc mới mã thông báo BNT để bồi thường cho các nhà cung cấp thanh khoản.Trong trường hợp này, tổng nguồn cung BNT sẽ tăng lên. Còn mức tăng/giảm cụ thể thì phụ thuộc vào khối lượng giao dịch của Bancor và biến động của thị trường.Mô tả hình ảnh

Hình 2-3 Quy trình vận hành

Như minh họa trong hình trên, sau khi nhà cung cấp mã thông báo TKN cung cấp mã thông báo, nó sẽ tạo mã thông báo bằng chứng (Mã thông báo nhóm (PT)) cung cấp tính thanh khoản. Người dùng cung cấp BNT cho nhóm trong danh sách trắng sẽ nhận được vBNT để đại diện cho sự bảo vệ của họ. BNT tính thanh khoản và để bỏ phiếu cộng đồng.

Bancor Vortex

Banco Vortex thực sự bán thanh khoản BNT để cung cấp chức năng chứng minh vBNT, do đó tăng đòn bẩy BNT. Giao thức Bancor sẽ tính phí 5% thu nhập từ phí giao dịch để mua lại và tiêu hủy vBNT, mục đích là để vBNT tồn tại cho người mua.

Votex là giải pháp cuối cùng trong phiên bản 2.1. vBNT đại diện cho thanh khoản ký gửi và phí giao dịch, trong khi doanh thu khai thác và vBNT là riêng biệt. VBNT trong v3 ràng buộc tính thanh khoản, phí xử lý và thu nhập khai thác, vì vậy tất cả thu nhập có thể được gộp.

Có thể được cải thiện:

· Trong Bancor 2.1, giao dịch vẫn cần BNT làm token trung gian, ví dụ ETH mua ENJ thì cần chuyển đổi ETH-BNT-ENJ, phí giao dịch và trượt giá tăng, xử lý hợp đồng tương đối phức tạp, điều này cũng làm tăng phí Gas;

· Tiền đề đảm bảo bảo hiểm 100% cho các tổn thất tạm thời là thanh khoản phải được cung cấp trong 100 ngày và người dùng không thể gửi và rút tiền bất cứ lúc nào, điều này làm giảm tỷ lệ sử dụng tiền.

· Có giới hạn trên đối với việc mở rộng tính thanh khoản ở một số loại tiền tệ.

phiên bản 2.3.2v3

Mô tả hình ảnh

Hình 2-4 bản đồ công khai v3

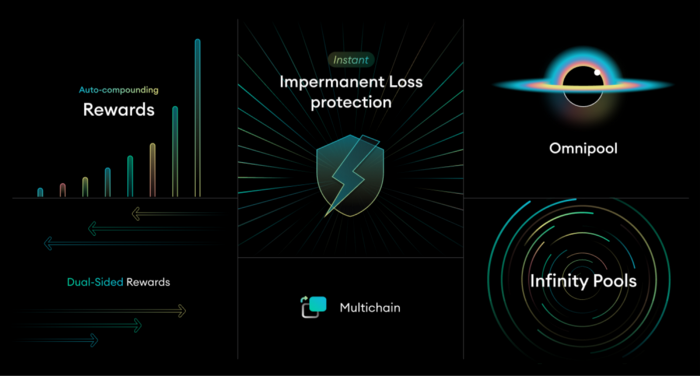

Sân khấu Bình Minh chủ yếu cập nhật 5 tính năng:

1) Bảo vệ tức thời chống mất mát vô thường: không cần đợi hết chu kỳ 100 ngày như phiên bản v2.1. Các nhà cung cấp thanh khoản có thể được bảo vệ thanh khoản ngay cả khi họ gửi và rút tiền bất cứ lúc nào. Tuy nhiên, khi khoản lỗ tạm thời được bảo vệ ngay lập tức, có thể có chênh lệch chênh lệch giá, điều này làm tăng áp lực lên hệ thống để bù đắp khoản lỗ tạm thời và tăng khả năng hệ thống phát hành thêm mã thông báo BNT để bù đắp cho các nhà cung cấp thanh khoản. Cơ chế mới đã được triển khai, có thể sử dụng hiệu quả hơn tính thanh khoản hiện có của giao thức và sử dụng linh hoạt phí xử lý của nhóm để bù đắp tổn thất không vĩnh viễn của nhóm thanh khoản trong mạng.

2) Xuất bản nhóm tóm tắt BNT: Trong v3, nhóm BNT là một nhóm tập trung. Trong Bancorv2.1, mỗi nhóm cặp giao dịch yêu cầu một nhóm BNT (chẳng hạn như ETH/BNT, DAI/BNT). Những người đóng góp cho biết sau khi BNT trở thành một nhóm tóm tắt, các giao dịch mã thông báo không còn cần phải chuyển qua BNT nữa, do đó giảm Gas và trượt giá của người dùng.

3) Lãi kép tự động: Khi người dùng cung cấp thanh khoản, thu nhập thường đến từ phí giao dịch và phần thưởng khai thác thanh khoản. Cả thu nhập từ phí giao dịch và khai thác thanh khoản đều có thể được gộp tự động. Trong phiên bản 2.1, phí giao dịch có thể được gộp tự động nhưng người dùng phải gộp phần thưởng khai thác theo cách thủ công. Ngoài ra, trong phiên bản 3, cả bên dự án và Bancor đều có thể cung cấp mã thông báo làm phần thưởng cho việc cung cấp tính thanh khoản (cả hai phần thưởng song phương đều cho phép ghép lãi tự động).

4) Hủy giới hạn tiền gửi. Sẽ có lợi khi tăng tổng thanh khoản của DEX, do đó cung cấp độ sâu và giá thanh khoản tốt hơn. Khi tính thanh khoản của bảo vệ tăng lên, khả năng tồn tại của mô hình kinh tế dài hạn chỉ có thể được duy trì nếu khối lượng giao dịch tăng và thu nhập (bao gồm phí giao dịch và thu nhập chiến lược khác) tăng. Giao thức sẽ giới thiệu các khái niệm về thanh khoản giao dịch và thanh khoản siêu lỏng, thanh khoản giao dịch được sử dụng để tạo thị trường, thanh khoản siêu lỏng được sử dụng cho thanh khoản giao dịch và các chiến lược dựa trên phí khác. Quy mô thanh khoản giao dịch vẫn được xác định bởi DAO và các mã thông báo vượt quá tính thanh khoản giao dịch có thể được sử dụng cho các chiến lược siêu thanh khoản, có thể tích lũy giá trị bổ sung cho những người tham gia giao thức. Về bản chất, đó là vấn đề ưu tiên phân bổ thanh khoản cơ bản, được sử dụng để thu được nhiều lợi nhuận hơn thông qua các chiến lược linh hoạt đồng thời đáp ứng nhu cầu thanh khoản của các giao dịch.

5) BancorDAO không chỉ có quyền quyết định cách BNT giả mạo theo thỏa thuận sẽ giúp thỏa thuận thu được các khoản phí bổ sung, mà còn có thể bỏ phiếu về việc liệu số lượng BNT giả mạo trong danh sách trắng sẽ bị giảm hay BNT giả mạo thanh khoản sẽ được chuyển sang các nhóm khác Để tối ưu hóa chi phí của thỏa thuận Bancor, người nắm giữ BNT và mua lại LP.

Các tính năng bổ sung:

1) Giảm Phí Gas

2) Triển khai L2. DEX hiện tại về cơ bản áp dụng giải pháp triển khai đa chuỗi, sau khi cải tiến hợp đồng Bancor, việc di chuyển sẽ dễ dàng hơn.

3) Di chuyển thanh khoản bằng một cú nhấp chuột, có thể di chuyển thanh khoản v2 sang v3 hoặc di chuyển thanh khoản trên DEX như Uniswap và Sushiswap sang Bancor v3.

4) Mã thông báo nhóm có thể kết hợp: Mã thông báo nhóm Bancor v2.1 được liên kết với các vị trí và không thể kết hợp được. Bancor v3 sẽ giới thiệu mô hình mã thông báo LP mới, hy vọng sẽ cải thiện tỷ lệ sử dụng tiền của người dùng hoặc giao thức Bancor sẽ giúp người dùng sử dụng mã thông báo LP để nhận được lợi ích kết hợp. Theo thông tin AMA của nhóm, trong phiên bản v3, nếu chủ sở hữu mã thông báo LP bán mã thông báo LP (ví dụ: vBNT), thì người dùng sẽ không còn được hưởng các lợi ích của việc khai thác thanh khoản. Hiện tại, các sản phẩm cho vay chính thống trên thị trường và mã thông báo LP của DEX thực sự được giao dịch miễn phí, nhưng chỉ một phần nhỏ mã thông báo LP được sử dụng đầy đủ trong các ứng dụng thực tế. Mã thông báo LP của Curve hiện có tỷ lệ sử dụng mã thông báo LP cao hơn và một loạt hệ sinh thái dựa trên Curve đã xuất hiện, bao gồm các thỏa thuận thu nhập tổng hợp, v.v. Các mã thông báo LP của Bancor có thể được kết hợp để tăng khả năng thu nhập kép, nhưng tình hình cụ thể cần được kết hợp với sự chấp nhận của thị trường và hợp tác với các bên dự án có liên quan.

5) Bảo vệ thanh khoản của bên thứ ba: Trong v2.1, các khoản lỗ tạm thời được bù đắp thông qua phí giao dịch và phát hành thêm mã thông báo BNT, về cơ bản có thể giữ BNT ở trạng thái lạm phát vi mô (không tính đến việc khai thác thanh khoản). Miễn là khoản lỗ vô thường lớn hơn thu nhập từ phí giao dịch, BNT sẽ vẫn ở trong tình trạng lạm phát. v3 hủy bỏ giới hạn trên của bảo vệ thanh khoản và áp dụng bảo vệ thanh khoản tức thời, áp lực bồi thường tổn thất tạm thời có thể tăng thêm, bên dự án mã thông báo có thể cung cấp mã thông báo để bù đắp tổn thất tạm thời và chia sẻ áp lực cho Bancor.

6) Cải tiến giao diện người dùng.

Tóm tắt: Hiện tại, nhiều chi tiết của v3 vẫn đang được thảo luận. Giai đoạn Bình minh v3 hiện tại nhấn mạnh hiệu suất như bù đắp tổn thất vô thường và tăng thu nhập. Các cải tiến đối với bồi thường tổn thất tạm thời bao gồm: 1) Bồi thường tức thời; 2) Bồi thường của bên thứ ba (bên dự án); 3) Hủy bỏ giới hạn trên của bảo vệ thanh khoản. Các điểm cải tiến để tăng thu nhập bao gồm: 1) Phân bổ thanh khoản thông qua DAO để cải thiện tỷ lệ sử dụng tài sản cơ bản; 2) Hỗ trợ khả năng kết hợp của mã thông báo LP; 3) Lãi kép tự động.

tiêu đề phụ

3. Phát triển

Mô tả hình ảnh

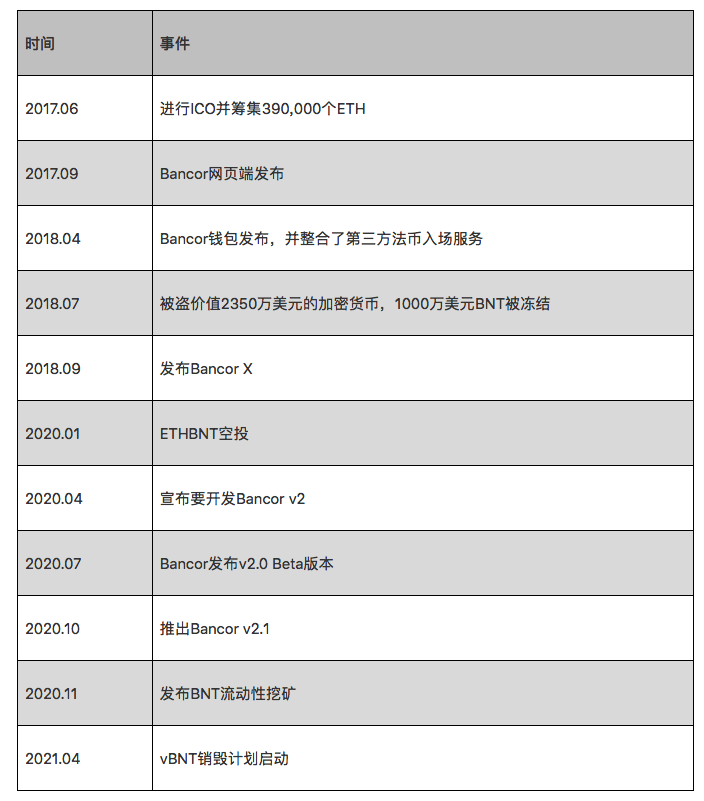

Bảng 3-1 Các sự kiện chính của Bancor

Nhóm Bancor đã làm việc trên nền tảng giao dịch ngoại tuyến Appcoin từ năm 2012. Quy mô ICO của nó vào năm 2017 cũng là lớn nhất vào thời điểm đó và quy mô thực tế vượt xa kế hoạch tài chính của nhóm. Bancor là AMM DEX sớm nhất. Tầm nhìn ban đầu là cung cấp một thị trường giao dịch cho các mã thông báo dài hạn. Cốt lõi là tạo ra một nhóm thanh khoản liên kết với BNT cho các mã thông báo dài hạn và sử dụng các thuật toán để cung cấp báo giá thị trường. Bancor cam kết với hệ sinh thái Ethereum, vào năm 2018, nó đã chuỗi chéo EOS và phát triển hệ thống giao dịch chuỗi chéo BancorX, nhưng hiệu quả không tốt, chủ yếu là do sự phát triển hệ sinh thái của EOS kém.

Vì thuật toán của Bancor 1.0 cần sử dụng BNT làm mã thông báo chuyển đổi cho các giao dịch mã thông báo, nên nó cần tính nhiều phí hơn và gây ra trượt giá lớn hơn. Do đó, so với các DEX tương tự, khối lượng giao dịch của Bancor tụt lại phía sau và giao dịch trên chuỗi Ethereum Hầu hết cổ phiếu tập trung vào Uniswap. Bancor v1 có nhóm thanh khoản nhỏ và trượt giá lớn, dẫn đến khối lượng giao dịch nhỏ và thu nhập từ phí giao dịch thấp, khiến những người tham gia thanh khoản không muốn cung cấp thanh khoản, điều này cũng tạo thành một vòng luẩn quẩn.

Đồng thời, trên thị trường cũng chỉ ra rằng các nhà cung cấp thanh khoản trong AMM DEX đang chịu tổn thất tạm thời (tổn thất không vĩnh viễn) và AMM DEX thường không hỗ trợ cung cấp thanh khoản bằng một loại tiền tệ khi cung cấp thanh khoản, điều này cũng dẫn đến nhu cầu các nhà cung cấp thanh khoản Chấp nhận rủi ro về giá của nhiều mã thông báo.

Do đó, Bancor hy vọng sẽ cải thiện mô hình AMM của mình để chuyển đổi mã thông báo hiệu quả hơn, tăng khối lượng giao dịch, đồng thời tránh rủi ro tiếp xúc với nhiều loại tiền xu và tổn thất tạm thời cho các nhà cung cấp thanh khoản. Vào tháng 4 cùng năm, Bancor đã thông báo rằng họ sẽ ra mắt phiên bản 2.0. V2.0 ban đầu sử dụng sơ đồ báo giá của máy tiên tri, nhưng sơ đồ AMM DEX đã sử dụng sơ đồ báo giá của máy tiên tri trên thị trường đã chứng minh rằng có sơ hở trong việc này cơ chế. Sau khi Bancor phát hành phiên bản v2.0 Beta, nó đã gặp phải một số vấn đề, sau đó tạm dừng nâng cấp, phát triển lại và chuyển thẳng sang giai đoạn v2.1. Phiên bản v2.1 hiện thực hóa chức năng bù lỗ không cố định và cung cấp thanh khoản của một loại tiền tệ.

3.2 Hiện trạng

Bancor v2.1 đã chạy được 1 năm. Sau đây là dữ liệu giao dịch Bancor và dữ liệu liên quan kể từ khi Bancorv2 hoạt động.

Mô tả hình ảnh

Hình 3-1 Khối lượng giao dịch Bancor (2019.01-2021.11)

Mô tả hình ảnh

Hình 3-2 Thị phần khối lượng giao dịch Bancor (2020.01-2021.11)

Mô tả hình ảnh

Hình 3-3 Tổng bảo vệ thanh khoản và các loại mã thông báo

Theo Hình 3-3, hiện tại Bancor hỗ trợ khoảng 80 loại mã thông báo để bảo vệ thanh khoản. Tính đến tháng 11 năm 2021, tổng số tiền bảo vệ thanh khoản đã lên tới gần 1 tỷ đô la Mỹ, trong đó các token có tính thanh khoản cao nhất là: BNT (xanh lam), WBTC (cam (dưới cùng)), MATIC (tím), LINK (đỏ hồng) , ENJ (màu cam (trên cùng)), tổng thanh khoản của 5 mã thông báo này đạt gần 700 triệu đô la Mỹ.

Mô tả hình ảnh

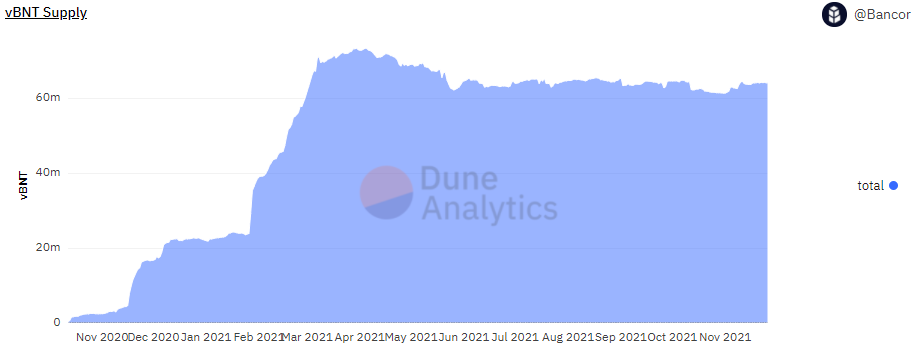

Hình 3-5 Tổng lượng vBNT

vBNT xấp xỉ bằng tổng số lượng mã thông báo BNT được cam kết. Bắt đầu từ tháng 6 năm 2021, tổng số tiền gửi BNT sẽ bước vào giai đoạn tương đối ổn định. Kể từ ngày 26 tháng 11 năm 2021,Khoảng 2% tổng số vBNT đã bị phá hủy, do khối lượng giao dịch vBNT/BNT nhỏ nên thu nhập từ phí không nhiều, tỷ lệ tiêu hủy vBNT không cao. Kết hợp với Hình 3-4, có thể suy đoán rằng sau khi phát hành Bancor v3, nếu giới hạn trên của bảo vệ thanh khoản được dỡ bỏ và đồng thời thực hiện bảo vệ thanh khoản, tổng lượng BNT có thể tăng nhanh trong khoảng thời gian thời gian, nhưng trong Bancor Sau khi tổng lượng thanh khoản trong nhóm đạt đến mức tương đối ổn định, tổng lượng BNT cũng sẽ bước vào giai đoạn ổn định.

3.3 Tương lai

Theo thông tin được tiết lộ bởi nhóm, Bancor sẽ tập trung vào các hoạt động tiếp thị và phát triển v3 trong sáu tháng qua, thông tin được tiết lộ hiện tại là giai đoạn đầu tiên của Bancor v3 và nội dung của giai đoạn thứ hai của v3 sẽ được phát hành sau. Giai đoạn đầu tiên của Bancor v3 dự kiến sẽ được phát hành vào tháng 1 năm 2022, nhóm sẽ công bố giai đoạn thứ hai của v3 vào tháng 2 và hoàn thành giai đoạn phát triển thứ hai vào tháng 3 hoặc tháng 4.

tiêu đề phụ

4. Mô hình kinh tế

4.1 Nguồn cung cấp

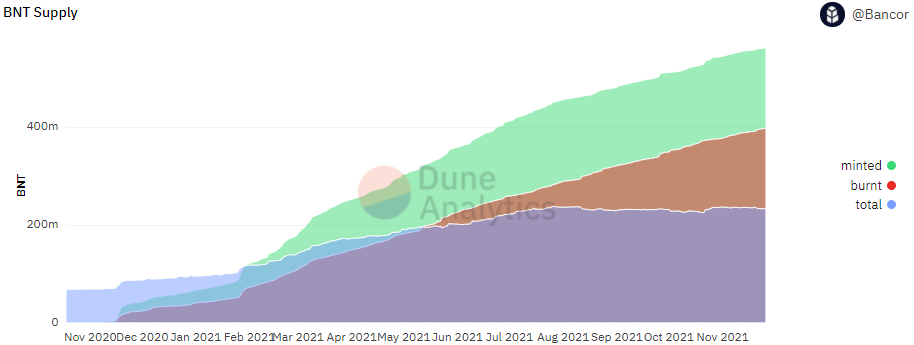

Tổng nguồn cung BNT tại ICO ban đầu là 79.323.978 và nó duy trì nguồn cung động trong hai năm cho đến khi airdrop ETHBNT trở thành nguồn cung cố định và tổng nguồn cung trở thành 69.148.642, giảm gần 10 triệu.Khai thác thanh khoản

Khai thác thanh khoản

· Nhóm sẽ bắt đầu khai thác thanh khoản vào tháng 11 năm 2020 trong khoảng thời gian 72 tuần (không quá tháng 3 năm 2022).

· Bancor cung cấp phần thưởng BNT cho các nhà cung cấp thanh khoản trong các nhóm có trong danh sách cho phép mỗi tuần. Các nhóm quỹ lớn nhận được 100.000-200.000 BNT mỗi tuần và các nhóm quỹ cỡ trung bình nhận được 10.000-20.000 BNT mỗi tuần.

· Cứ sau hai tuần, hai mã thông báo mới có thể được thêm vào chương trình khai thác thanh khoản. Sau khi được kích hoạt, nhóm quỹ mã thông báo sẽ tiếp tục nhận phần thưởng mã thông báo BNT trong vòng 12 tuần;

· Sau khi được kích hoạt, nhóm mã thông báo sẽ tiếp tục được thưởng bằng mã thông báo BNT trong vòng 12 tuần.

· 70% phần thưởng khai thác thanh khoản BNT sẽ được phân bổ cho phía BNT của nhóm thanh khoản và 30% còn lại sẽ được phân bổ cho phía ERC20 cơ bản (ví dụ: TKN).

· Bước đầu thiết lập 6 quỹ vốn lớn và 2 quỹ vốn trung bình.

4.2 Yêu cầu

Trong phiên bản v2.1, có cài đặt giới hạn trên cho nhóm bảo vệ thanh khoản trong danh sách trắng, nghĩa là có giới hạn trên cho BNT được giả mạo bởi giao thức trong một nhóm duy nhất và trong toàn bộ mạng. Nếu người dùng cần gửi các loại mã thông báo khác, thì cần phải mở rộng số lượng mã thông báo BNT mà người dùng gửi. Người dùng gửi BNT sẽ nhận được vBNT, có thể được sử dụng để quản trị và thu phí giao dịch giao thức.

Trong Bancor v3, mặc dù đây vẫn là một khoản tiền gửi BNT đơn giản cho LP, v3 thực sự sẽ tự động tìm kiếm giải pháp doanh thu BNT tối ưu trong giao thức ở một mức độ nào đó, do đó, nó có thể làm tăng nhu cầu về BNT.

4.3 Phân tích

Vì cho đến nay không có dữ liệu về mã thông báo BNT mới được thêm thông qua khai thác thanh khoản, nên nội dung sau đây chỉ là đánh giá sơ bộ dựa trên dữ liệu hiện có.

Lạm phát BNT chủ yếu đến từ 3 bộ phận:

1) Khai thác thanh khoản;

2)Thỏa thuận giả mạo BNT, không được lưu hành trên thị trường.Phần BNT này sẽ bị hủy khi người dùng thêm BNT vào nhóm hoặc rút thanh khoản.

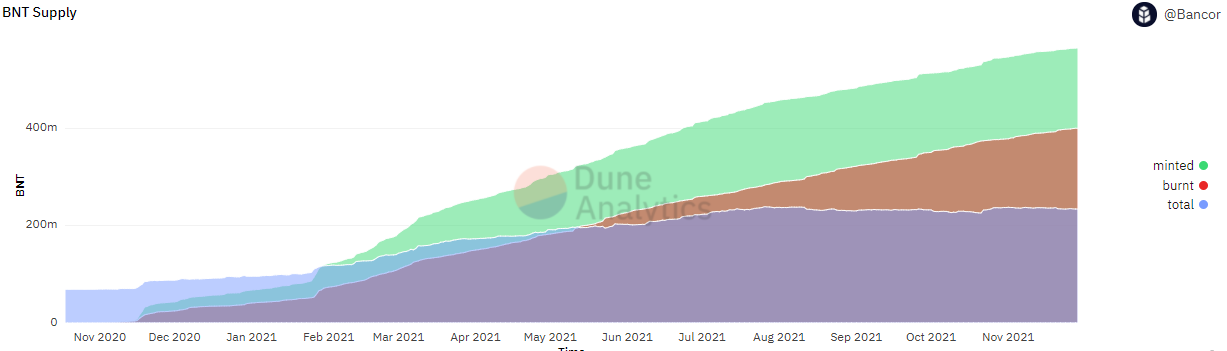

Mô tả hình ảnh

Hình 4-1 Nguồn cung cấp mã thông báo BNT

Kết hợp với Hình 3-3, thanh khoản được bảo vệ trong giao thức Bancor về cơ bản đã được duy trì ở mức khoảng 1 tỷ đô la Mỹ kể từ tháng 5 năm 2021, do đó, việc thêm thanh khoản vào nhóm sẽ dẫn đến sự gia tăng không đáng kể trong hệ thống giả mạo BNT. Trong Hình 4-1, tổng số lượng mã thông báo BNT đã tăng từ khoảng 200 triệu lên 230 triệu mã thông báo trong sáu tháng từ tháng 5 năm 2021 đến nay, tăng 30 triệu mã thông báo.

Từ tháng 5 đến nay (24 tháng), giả sử rằng 6 nhóm lớn (WBTC, ETH, LINK, DAI, USDT và các cặp giao dịch chính khác) và 2 nhóm cỡ trung bình được duy trì để khai thác thanh khoản, thì khoảng 14,88 triệu ~ 2.936 đồng tiền bổ sung sẽ được phát hành Mười nghìn BNT. Đồng thời, kết hợp với bản tóm tắt v2.1 do nhóm phát hành, phí giao thức do giao dịch tạo ra về cơ bản có thể bù đắp cho khoản bồi thường tổn thất tạm thời.Do đó, có thể kết luận rằng lý do chính dẫn đến lạm phát mã thông báo BNT hiện tại là do khai thác thanh khoản, thay vì giao thức giả mạo BNT để bù đắp cho các khoản lỗ tạm thời.

Sau phiên bản v3, do tổng số lượng bảo vệ thanh khoản có thể tăng lên, số lượng mã thông báo BNT được giả mạo bởi giao thức sẽ tăng lên, do đó tổng số lượng mã thông báo có thể tăng theo, nhưng việc lưu thông mã thông báo thực tế chủ yếu bị ảnh hưởng bởi việc khai thác thanh khoản. Bồi thường cho việc khai thác và tổn thất vô thường đã rèn BNT (nếu phí xử lý không thể bù đắp tổn thất vô thường).

Và trong phiên bản v2.1, việc tính toán tổn thất vô thường được giải quyết sau khi kết thúc khoảng thời gian và khoảng thời gian được kéo dài, có thể tính toán tổn thất vô thường chính xác hơn. Trong phiên bản v3, chức năng bồi thường tổn thất tức thời được bổ sung và dự kiến sẽ sử dụng máy tiên tri để tạo báo giá, tính năng này có thể tạo ra không gian chênh lệch giá cho thỏa thuận và tăng áp lực bảo hiểm tổn thất vô thường của thỏa thuận.

tiêu đề phụ

5. Cạnh tranh

5.1 Tổng quan về ngành

Đường phân khu mà Bancor thuộc về là: DEX.

5.1.1 Trạng thái của DEX

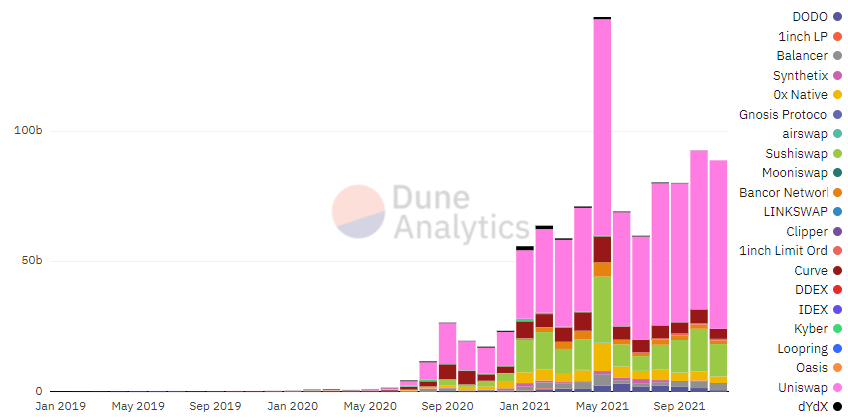

Mô tả hình ảnh

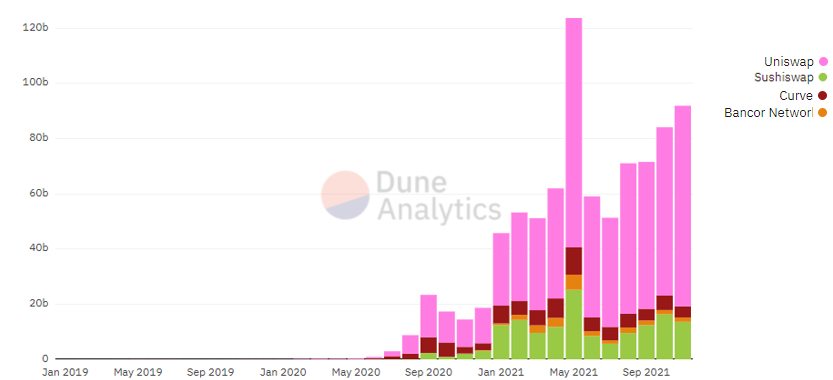

Hình 5-1 Khối lượng giao dịch hàng tháng của DEX (2019.01-2021.10)

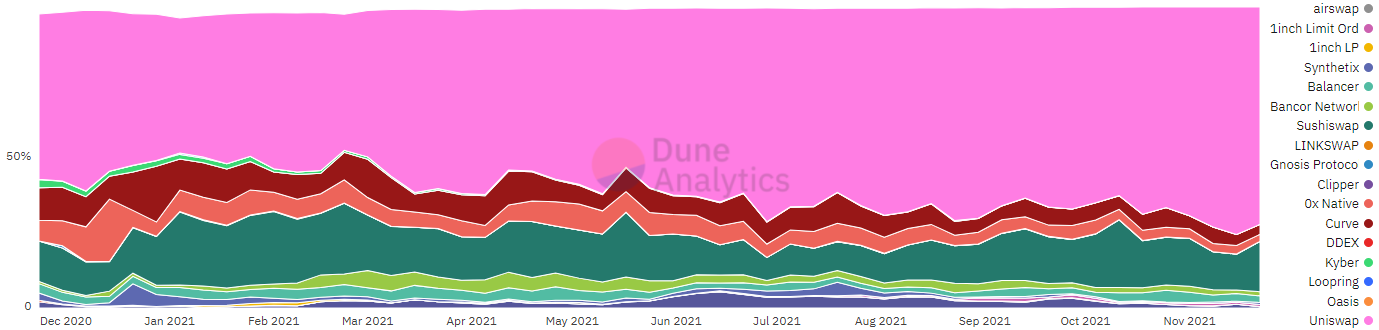

Mô tả hình ảnh

Hình 5-2 Thị phần DEX (2020.12-2021.11)

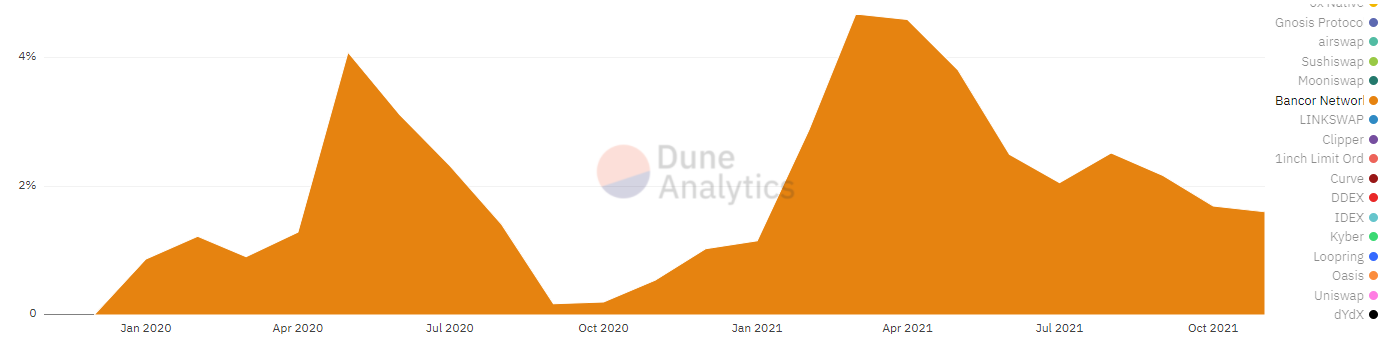

Từ hình có thể thấy rằng hầu hết các giao dịch tập trung ở Uniswap (màu hồng), Sushiswap (màu xanh lá cây) và Curve (màu đỏ lớn). Các DEX còn lại chiếm thị phần lớn bao gồm 0x Native (đỏ hồng), Balancer (xanh dương) và Bancor (lục lam). Tỷ lệ khối lượng giao dịch của Bancor bắt đầu tăng vào tháng 3 năm 2021 và đạt đỉnh vào tháng 5 năm 2021. Sau tháng 6, khối lượng giao dịch và thị phần của Bancor giảm tương ứng.

Chúng tôi đã mở rộng dữ liệu khối lượng giao dịch của năm qua lên mức thứ nguyên hàng tuần và chúng tôi có thể thấy sự phân tầng cấp bậc rõ ràng và ổn định:

Bậc thứ nhất:Uniswap. Hầu hết thời gian, nó duy trì hơn một nửa thị phần khối lượng giao dịch và thậm chí đạt tối đa 75% thị phần.

cấp hai:SushiSwap, Curve và 0x. Thị phần của Sushiswap là từ 10% đến 20. Mặc dù thị phần đã từng vượt quá 20% nhưng không gian đã bị Uniswap siết chặt. Curve thuộc về thỏa thuận trao đổi tài sản cố định, duy trì tỷ lệ chia sẻ từ 6% ~ 10%. 0x là người dẫn đầu giao thức sổ đặt hàng và hầu hết lớp dưới cùng của sổ đặt hàng DEX hiện đang sử dụng 0x.

Bậc ba:Bancor, Cân bằng, DoDo. Tỷ lệ lấp đầy duy trì ở mức từ 1% đến 5% trong một thời gian dài.

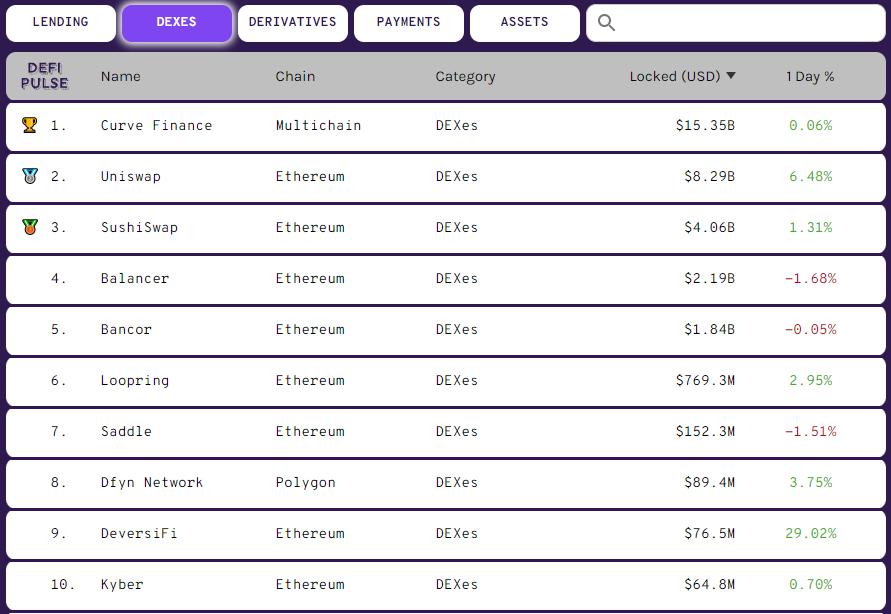

Bậc bốn:Mô tả hình ảnh

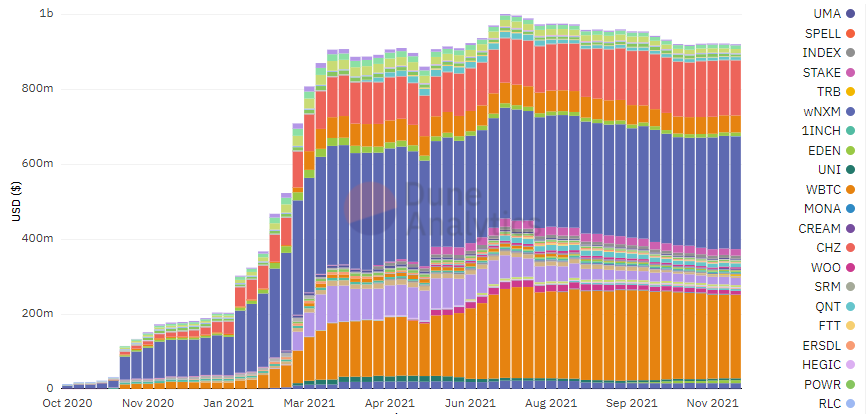

Hình 5-3 Thanh khoản của 10 DEX hàng đầu

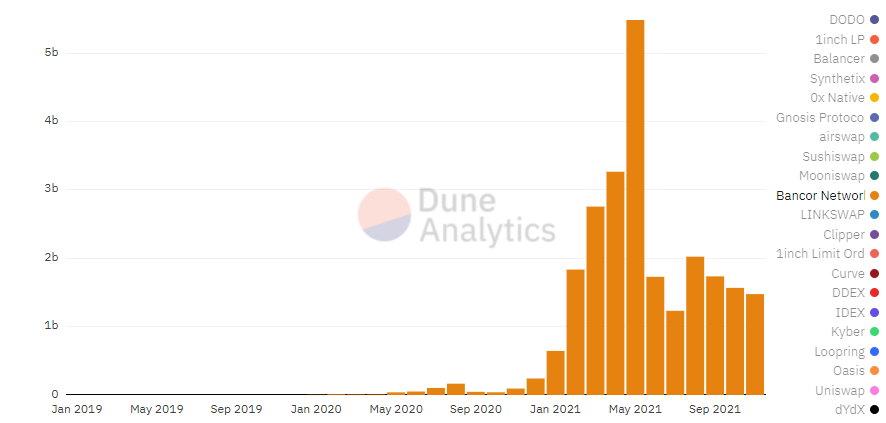

Trong AMM DEX, tính thanh khoản cao thường có nghĩa là giá giao dịch tốt hơn. Do đó, LP (nhà cung cấp thanh khoản) là một bên tham gia quan trọng của AMM DEX. Ngoài các yếu tố như bảo mật, điểm thu hút lớn nhất của DEX đối với các nhà cung cấp thanh khoản đến từ thu nhập, thường bao gồm chia sẻ phí giao dịch và trợ cấp khai thác. Như có thể thấy trong Hình 5-3, Curve, Uniswap và Sushiswap nằm ở cấp độ đầu tiên, với TVL trên 4 tỷ đô la. (Curve đếm dữ liệu tổng hợp của nhiều chuỗi, trong khi Uniswap và SushiSwap chỉ tính dữ liệu trên chuỗi Ethereum nên có khoảng cách lớn.) Đứng thứ hai là Bancor và Balancer, với thanh khoản khoảng 2 tỷ đô la Mỹ.

5.1.2 Phân chia đường ray

Có thể thấy từ dữ liệu trong 5.1.1 rằng,Uniswap vững vàng với tư cách là người dẫn đầu DEX và phần còn lại của DEX cạnh tranh để giành thị phần còn lại.Sự cạnh tranh của DEX chủ yếu đến từ sự cạnh tranh ở phía cung và phía cầu. Đường đua DEX rộng lớn và có nhiều loại người tham gia (người giao dịch, chuyên gia chênh lệch giá, LP (được chia thành các cá nhân và nhà tạo lập thị trường), các bên dự án và các dự án DeFi khác), mỗi người có nhu cầu riêng, vì vậyDEX có chỗ cho các chiến lược khác biệt hóa sản phẩm.

Chúng tôi chủ yếu chia DEX thành mô hình AMM và hai đường được chia nhỏ bên ngoài mô hình AMM.

①Mô hình AMM

Mô tả hình ảnh

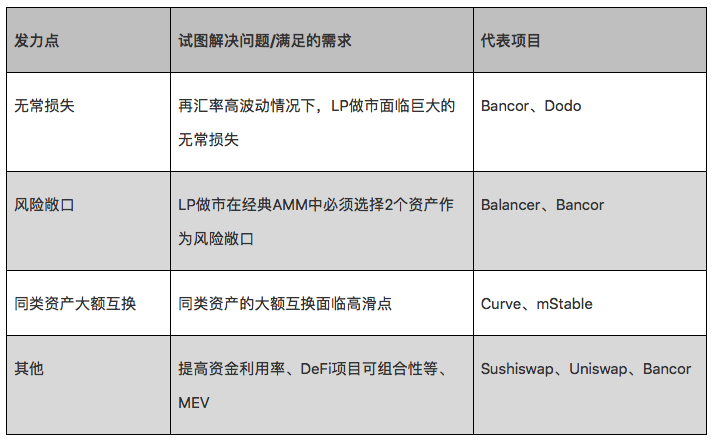

Bảng 5-1 Điểm công suất AMM

Lưu ý: Phân loại trên được phân chia theo trọng tâm của logic kinh doanh dự án và nó không hoàn hảo về hình thức.

② Bên ngoài mô hình AMM

Từ một quan điểm rất dài hạn, sổ đặt hàng là mô hình tối ưu hơn về hình thức. Cả hai bên trong sổ lệnh đều có thể tự do bày tỏ mong muốn giao dịch (giá cả, số lượng), nhưng AMM chỉ có thể chọn một trong hai bên. Trong tài chính chính thống, sổ lệnh là mô hình được sử dụng rộng rãi nhất. Hiện tại, blockchain và Defi vẫn đang ở giai đoạn đầu. Hiệu suất cơ bản không đủ dẫn đến chi phí đặt hàng cao và thiếu thanh khoản dẫn đến khớp lệnh không hiệu quả. AMM đã nổi lên cùng với xu hướng và chiếm lĩnh phần lớn thị trường. Tuy nhiên, với sự phát triển của công nghệ cấp hai và thậm chí là cấp một, tính thanh khoản sẽ ngày càng dồi dào, điều này rất có thể sẽ dẫn đến sự thay đổi mô hình của toàn bộ DEX.

5.2 Phân tích cạnh tranh

Nhiệm vụ chính của Bancor là cạnh tranh với các DEX hàng đầu để giành thị phần, vì vậy nội dung sau tập trung vào trạng thái phát triển của Bancor và các cải tiến v3, đồng thời so sánh nó với các DEX hàng đầu (Uniswap, Sushiswap, Curve).

Cần lưu ý rằng hiện tại rất khó để tìm thấy một chỉ báo duy nhất có thể đo lường mô hình của toàn bộ thị trường và khối lượng giao dịch và TVL đều là những chỉ báo quan trọng. Việc tính toán tổn thất vô thường rất phức tạp và cồng kềnh, vì vậy dữ liệu sau đây không xem xét đến tổn thất vô thường của giao thức.

Khối lượng giao dịch

Khối lượng giao dịch

Mô tả hình ảnh

Hình 5-4 So sánh khối lượng giao dịch

Mô tả hình ảnh

người dùng

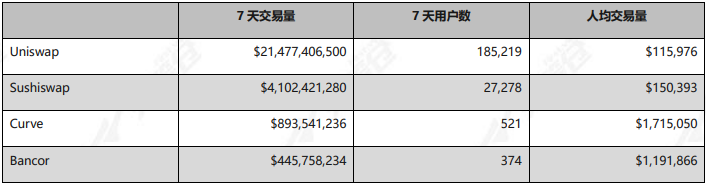

Bảng 5-2 So sánh dữ liệu giao dịch trong 7 ngày qua

Kết hợp Hình 5-4 và Bảng 5-2, có thể thấy khối lượng giao dịch và số lượng nhà giao dịch của Bancor thấp hơn nhiều so với Uniswap và Sushiswap, nhưng khối lượng giao dịch bình quân đầu người lại cao hơn nhiều so với Uniswap và Sushiswap, giống như Curve

Nguyên nhân có thể bao gồm:

1) Uniswap và Sushiswap có hiệu ứng đầu, vì vậy chúng đã trở thành lựa chọn đầu tiên cho các sàn giao dịch phi tập trung dự án niêm yết tiền xu. Mã thông báo đuôi dài có tính thanh khoản thấp và độ trượt giá cao, do đó khối lượng giao dịch thấp, làm giảm khối lượng giao dịch trung bình. Đồng thời, khi mức độ phổ biến của mã thông báo đuôi dài cao, chúng có thể mang lại khối lượng giao dịch khổng lồ cho giao thức, vì vậy chúng có tác động tích cực đến sự tăng trưởng khối lượng giao dịch của giao thức.

2) Đường cong là một giao dịch tài sản chuẩn và các tài sản chính có tính thanh khoản tốt, nhưng hợp đồng phức tạp nên phí gas đắt và không phù hợp với các giao dịch vốn nhỏ.

3) Giá của các nhóm WETH, wBTC, BNT, LINK và MATIC có tính thanh khoản tốt nhất trong Bancor sẽ tốt hơn Uniswap và Sushiswap tại một số thời điểm nhất định, trong khi công thức giao dịch của Bancor phức tạp hơn và yêu cầu chuyển đổi nên phí gas cũng sẽ đắt hơn, không thích hợp cho các giao dịch nhỏ. Mọi thứ sẽ được cải thiện khi Bancor v3 được triển khai.

thu nhập

Dữ liệu sau đây không tính đến khoản lỗ tạm thời của nhà cung cấp thanh khoản và thu nhập thực tế của người dùng phải là tổng thu nhập trừ đi khoản lỗ tạm thời.

Mô tả hình ảnh

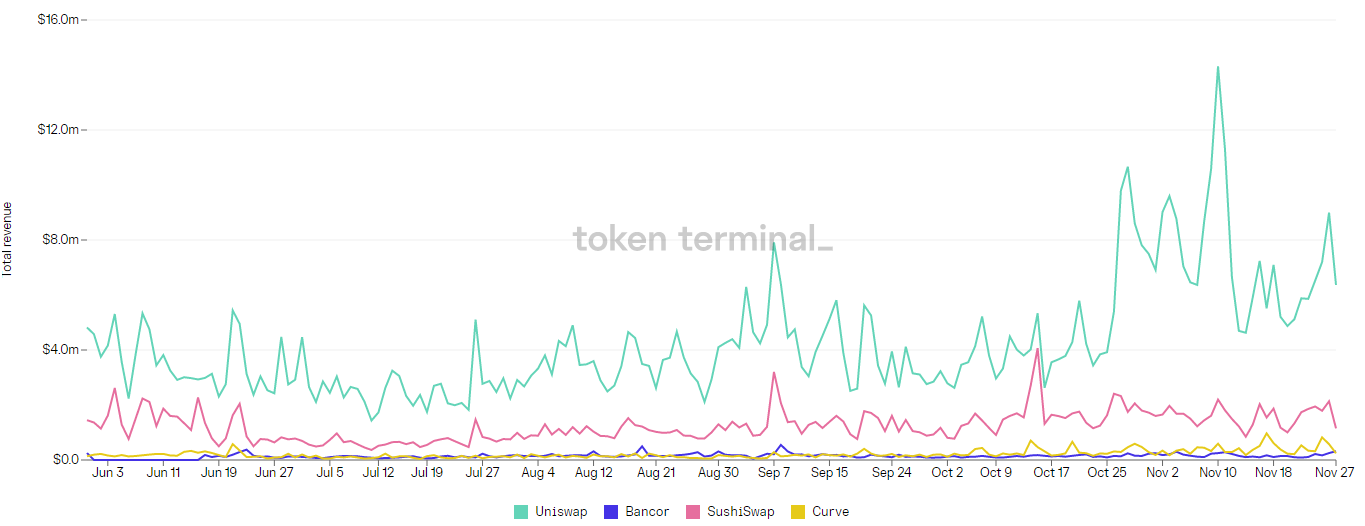

Hình 5-5 So sánh doanh thu hợp đồng (2021.06-2021.11)

Theo Hình 5-5, thu nhập của Uniswap vượt xa so với các DEX khác, với thu nhập trung bình hàng ngày hơn 4 triệu đô la Mỹ, trong khi thu nhập trung bình hàng ngày của các giao thức Bancor và Curve là khoảng 100.000 đô la Mỹ.

5.2.2 Thanh khoản

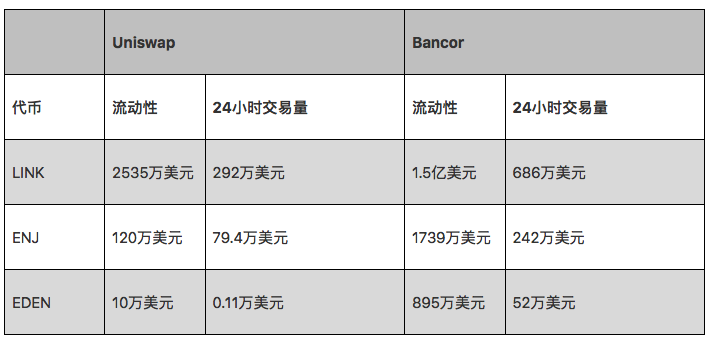

Mô tả hình ảnh

Mô tả hình ảnh

Có thể thấy từ Bảng 5-2 rằng một số nhóm thanh khoản của Bancor có tính cạnh tranh và lý do khiến khối lượng giao dịch BNT nhỏ cũng là do nó có một số lượng nhỏ nhóm “lành mạnh” và ít loại mã thông báo có thể giao dịch bình thường hơn . Do sự tồn tại của bảo vệ thanh khoản, vấn đề lớn nhất là nó hạn chế việc bổ sung một loại tiền tệ duy nhất cho các loại tiền tệ nhỏ.Do đó, khi giới hạn thanh khoản được dỡ bỏ, các loại tiền tệ nhỏ của Bancor có cơ hội mở rộng tính thanh khoản và cạnh tranh để giành một thị phần nhất định.

5.2.3 Lược đồ tổn thất vô thường

Hiện tại, các giải pháp DEX cho sự mất mát tạm thời trên thị trường chủ yếu là Bancor và DoDo. Dựa trên thông lệ của năm trước, kế hoạch của Bancor trợ cấp cho các nhà cung cấp thanh khoản chịu tổn thất tạm thời thông qua phí giao dịch và giả mạo BNT khi cần thiết, để có thể đạt được mức bảo hiểm tổn thất tạm thời 100%. Tuy nhiên, vì kế hoạch Dodo giới thiệu báo giá của máy tiên tri và có sự khác biệt giữa báo giá của máy tiên tri và giá theo thời gian thực trên thị trường, nó sẽ chịu tổn thất tạm thời lớn hơn ngoại trừ các giao dịch tiền tệ ổn định. Nguồn khối lượng giao dịch lớn nhất hiện tại của Dodo là tiền ổn định.

Điều đó có nghĩa là, Bancor hiện là DEX duy nhất trên thị trường đã "giải quyết" thành công vấn đề tổn thất vô thường và mô hình kinh tế của nó là bền vững.

Tóm tắt: Đánh giá từ dữ liệu hiện tại, hoạt động của Bancor tốt hơn so với phiên bản v1, nhưng nó vẫn thua xa DEX hàng đầu và rất khó để cạnh tranh để giành thêm thị phần từ hàng đầu.

tiêu đề phụ

6. Rủi ro

chuyển đổi mô hìnhSổ đặt hàng là một mô hình giao dịch lý tưởng hơn, và mô hình giao dịch này cũng đã được xác minh trong nhiều thập kỷ, thậm chí hàng thế kỷ, trong các lĩnh vực tài chính và tài sản chính thống. Do hiệu suất cơ sở hạ tầng, thanh khoản không đủ, v.v., sẽ mất nhiều thời gian để chuyển sang sổ đặt hàng. Về lâu dài, sổ đặt hàng và AMM chuyên dụng có thể thống trị thị trường trong tương lai. Vì vậy, hãy tiếp tục theo dõi.

thị trường cạnh tranh

Hiện tại, hiệu ứng đầu trong lĩnh vực DEX là rõ ràng. Uniswap, Sushiswap và Curve đã chiếm phần lớn thị phần trong một thời gian dài, hình thành nên hệ sinh thái của riêng họ. Dù là cho bên dự án hay cho người dùng, nó đều có hình thành một hiệu ứng đầu.