Trọng số biến động là một phương pháp xây dựng chỉ số để đa dạng hóa rủi ro, có thể cải thiện hiệu suất được điều chỉnh theo rủi ro của danh mục đầu tư tiền điện tử và đạt được lợi nhuận tích cực.Trọng số biến động là một phương pháp xây dựng chỉ số để đa dạng hóa rủi ro, có thể cải thiện hiệu suất được điều chỉnh theo rủi ro của danh mục đầu tư tiền điện tử và đạt được lợi nhuận tích cực.

Phương pháp trọng số và đa dạng hóa rủi ro

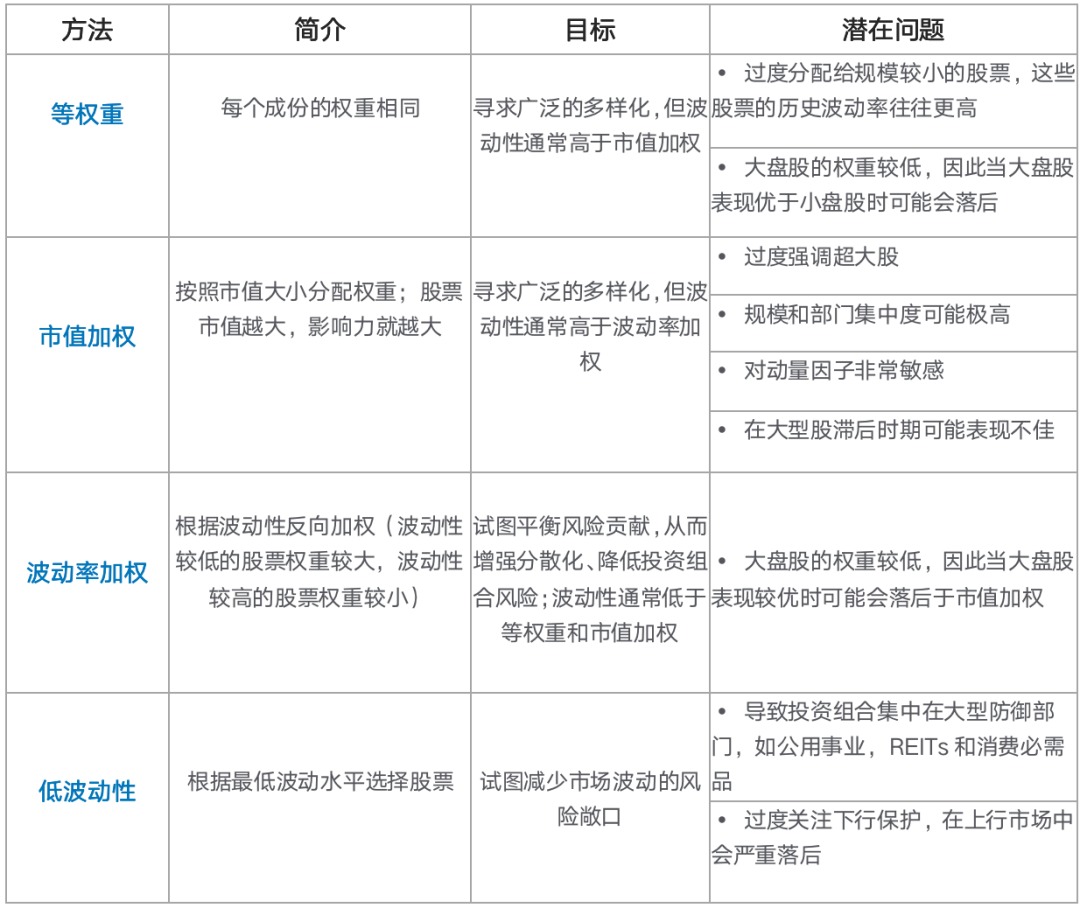

Các chỉ số được tính trọng số theo vốn hóa thị trường luôn là thước đo để theo dõi thị trường chứng khoán, chẳng hạn như Chỉ số S&P 500 và Chỉ số tổng hợp Thượng Hải.Mặc dù trọng số vốn hóa thị trường là phương pháp xây dựng chỉ số phổ biến nhất, nhưng nó cũng nhận được một số hoài nghi trong những năm gần đây. Ví dụ: trong khi quỹ ETF hoặc quỹ tương hỗ theo dõi chỉ số tính theo giá trị vốn hóa thị trường nắm giữ hàng trăm cổ phiếu, thì thường chỉ một số ít có tác động lớn nhất. Nói cách khác, các quỹ này đã không đạt được sự đa dạng hóa rủi ro thực sự.Lý do cho sự nghi ngờ này là các chỉ số trọng số vốn hóa có xu hướng nghiêng nhiều về các cổ phiếu lớn nhất, đánh giá thấp hiệu quả hoạt động và đóng góp của các cổ phiếu nhỏ hơn. Sự thống trị của các công ty có vốn hóa lớn này dường như không phải là vấn đề trong điều kiện thị trường hiện tại, vì các công ty lớn nhất đã liên tục tăng trưởng nhanh hơn mức trung bình của cổ phiếu trong những năm gần đây. Nhưng khi những gã khổng lồ này cạn kiệt sức lực và không còn được thị trường ưa chuộng, chỉ số trọng số vốn hóa, tập trung vào các siêu vốn hóa, có thể bị ảnh hưởng.Để đạt được mục tiêu này, ngành đã đề xuất một số giải pháp khác nhau để khám phá cách thực hiện tốt hơn việc đa dạng hóa rủi ro. Trong số này, cách thay thế đơn giản nhất là gán trọng số ngang bằng, nghĩa là gán trọng số như nhau cho tất cả các thành phần. Ví dụ: cố định cổ phần của mỗi công ty trong S&P 500 ở mức 0,20%. Cách tiếp cận này có vẻ phi tập trung hơn, vì nó giải quyết vấn đề tập trung quá mức trọng số vào một số ngành và công ty lớn trong một chỉ số trọng số giới hạn. Nhưng trên thực tế, rủi ro tổng thể của danh mục đầu tư tăng lên do cách tiếp cận này "đánh trọng số" các công ty nhỏ hơn, những công ty dễ biến động hơn trong thời gian dài.Một cách tiếp cận khác là giới hạn phạm vi của mẫu chỉ số đối với các cổ phiếu có độ biến động thấp, có thể đạt được danh mục đầu tư có độ biến động thấp, nhưng đó không phải là chiến lược đa dạng hóa rủi ro tốt nhất. Bởi vì các cổ phiếu có tính biến động thấp có xu hướng tập trung vào các lĩnh vực phòng thủ như mặt hàng tiêu dùng thiết yếu và tiện ích, danh mục đầu tư như vậy rõ ràng không phải là cách phân bổ cổ phiếu lý tưởng.Do đó, hai phương án trên không thể giải quyết tốt vấn đề đa dạng hóa rủi ro. Ngược lại, trọng số biến động cung cấp một giải pháp hợp lý hơn. Nó độc đáo ở chỗ nó cân bằng tốt hơn mức đóng góp biến động của từng thành phần cho toàn bộ danh mục đầu tư, do đó cân bằng mức đóng góp rủi ro của các thành phần, làm cho mức độ rủi ro của từng thành phần trở nên hợp lý hơn. Nghiên cứu và thực tiễn trên thị trường chứng khoán cũng chỉ ra rằng cách tiếp cận này giúp tạo ra một danh mục đầu tư luôn hoạt động tốt qua các chu kỳ thị trường khác nhau.

Mô tả hình ảnh

Nói chung, độ biến động tương ứng với phương pháp trọng số trong bảng giảm dần từ trên xuống dưới

Hiểu trọng số biến động

1. Mối quan hệ giữa biến động và rủi ro

Đối với cổ phiếu, biến động mô tả mức độ dao động của giá cổ phiếu. Rủi ro đề cập đến các yếu tố có thể khiến cổ phiếu mất giá trị.Có nhiều loại rủi ro có thể ảnh hưởng đến hành vi giá của cổ phiếu, bao gồm rủi ro vĩ mô, rủi ro lãi suất, rủi ro cụ thể của công ty, rủi ro tiền tệ, rủi ro địa chính trị, rủi ro thanh khoản, v.v. Sự thay đổi giá của chứng khoán chịu tác động tổng hợp của các yếu tố rủi ro này với các tỷ lệ và mức độ khác nhau. Vì những rủi ro này thay đổi và tương tác theo thời gian nên rất khó để phát triển một tính toán rủi ro toàn diện và hướng tới tương lai nhằm đo lường chính xác tác động của những yếu tố này đối với từng cổ phiếu và thị trường rộng lớn hơn.Trong thực tế, biến động giá là một chỉ báo đáng tin cậy về rủi ro của cổ phiếu. Một mặt, lịch sử biến động giá thường dai dẳng: các cổ phiếu có lịch sử biến động thấp có nhiều khả năng duy trì ở mức tương đối thấp trong ngắn hạn, trong khi các cổ phiếu có lịch sử biến động cao có nhiều khả năng duy trì biến động cao trong ngắn hạn. Mặt khác, các cổ phiếu có mức độ rủi ro cao hơn có xu hướng có lịch sử dao động giá lớn hơn so với các cổ phiếu có mức độ rủi ro thấp hơn. Vì vậy, có thể coi độ biến động là biểu hiện của rủi ro tương đối khi nắm giữ một loại cổ phiếu nhất định, đồng thời nó cũng là một thước đo toàn diện về rủi ro của cổ phiếu. Độ lệch chuẩn là số liệu được sử dụng phổ biến nhất để định lượng rủi ro.Mối quan hệ trên giữa biến động và rủi ro áp dụng như nhau cho tiền điện tử.

2. Trọng số biến động cải thiện đa dạng hóa danh mục đầu tư như thế nào

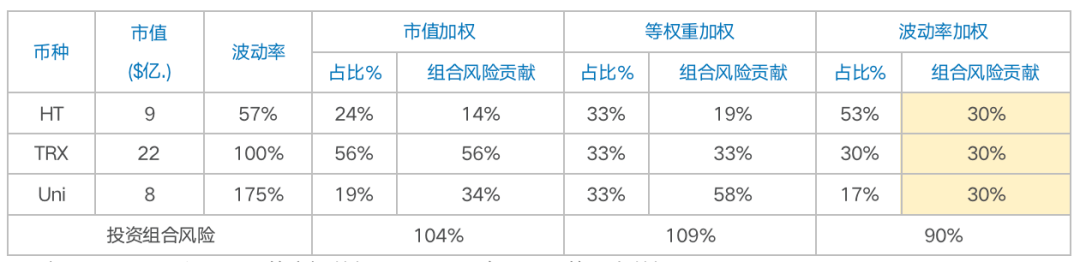

Cơ sở lý luận cho trọng số biến động là gán trọng số ít hơn cho các thành phần chỉ số có độ biến động cao hơn và trọng số cao hơn cho các thành phần chỉ số có độ biến động thấp hơn, với mục tiêu là mỗi thành phần đóng góp một lượng rủi ro dự kiến như nhau. Cân bằng rủi ro này là một cách trực quan để tăng cường đa dạng hóa rủi ro và lý tưởng nhất là nó có thể giảm mức độ biến động chung của danh mục đầu tư xuống mức thấp hơn so với trọng số vốn hóa thị trường.Ví dụ trong Bảng 2 so sánh các đóng góp rủi ro danh mục đầu tư theo ba chương trình trọng số khác nhau: trọng số vốn hóa thị trường, trọng số bằng nhau và trọng số biến động. Trong trường hợp này, danh mục đầu tư theo trọng số biến động là đa dạng hóa rủi ro nhất trong ba phương pháp trọng số và rủi ro kỳ vọng của danh mục đầu tư là thấp nhất.Bảng 2: Tác động của các phương pháp trọng số khác nhau đối với rủi ro danh mục

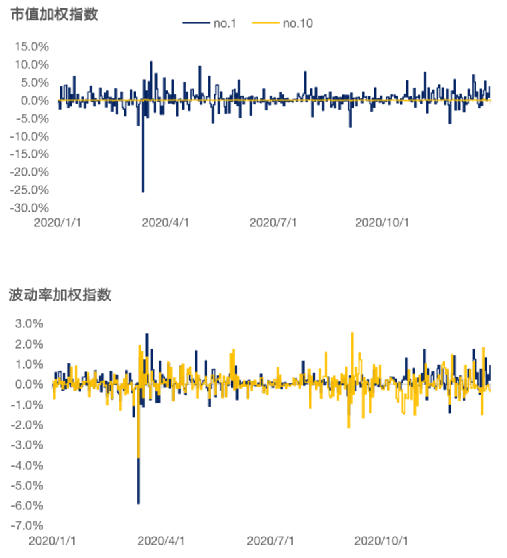

Thông qua ví dụ này, có thể thấy bằng trực giác rằng trọng số biến động tạo ra một danh mục đầu tư với sự phân bổ rủi ro cân bằng.Tác dụng đa dạng hóa rủi ro này rõ ràng hơn thông qua tỷ suất sinh lợi hàng ngày. Hình 1 cho thấy tác động của các loại tiền tệ cấu thành lớn nhất và nhỏ nhất trong một chỉ số bao gồm mười loại tiền điện tử hàng đầu theo vốn hóa thị trường đối với danh mục đầu tư tổng thể theo các sơ đồ trọng số khác nhau. Trong một chỉ số tính theo giá trị vốn hóa thị trường, những đồng tiền có vốn hóa thị trường lớn nhất có tác động lớn hơn nhiều đến danh mục đầu tư so với những đồng tiền có vốn hóa thị trường nhỏ nhất. Thông qua trọng số biến động, khoảng cách đóng góp rủi ro của các loại tiền tệ vốn hóa thị trường khác nhau trở nên rất nhỏ.

Ngày 1 tháng 1 năm 2020 đến ngày 31 tháng 12 năm 2020

Áp dụng trọng số biến động trong thị trường tiền điện tử

Những phát hiện sau đây dựa trên nghiên cứu của chúng tôi về các chỉ số biến động tiền điện tử.

1. Trọng số biến động không thể làm giảm sự biến động của danh mục đầu tư

Trong thị trường chứng khoán, một chỉ số tính theo biến động thường có thể làm giảm sự biến động tổng thể của danh mục đầu tư. Tuy nhiên, nghiên cứu của chúng tôi cho thấy rằng việc cân bằng rủi ro thông qua trọng số biến động không làm giảm tính biến động của danh mục đầu tư tiền điện tử. Ngược lại, độ biến động của chỉ số tính theo biến động cao hơn đáng kể so với chỉ số tính theo giá trị vốn hóa thị trường.

Mô tả hình ảnh

Mô tả hình ảnh

Mô tả hình ảnh

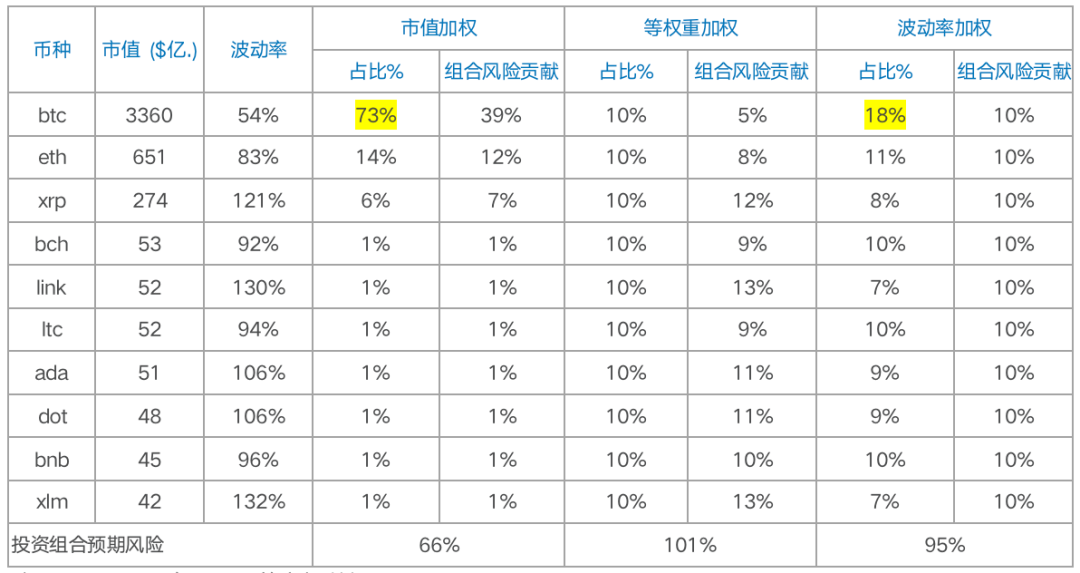

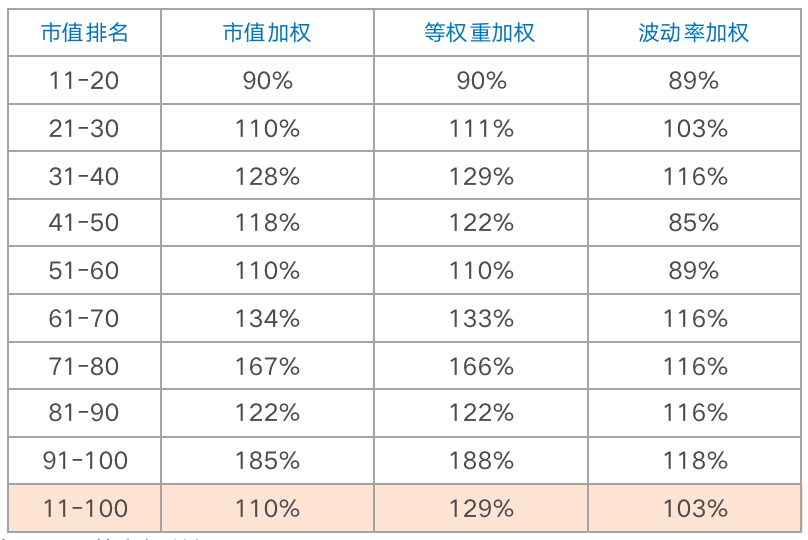

Dữ liệu trong bảng dành cho 10 loại tiền điện tử hàng đầu theo vốn hóa thị trường và phạm vi tiền điện tử này là đại diện tiêu biểu nhất về vốn hóa thị trường và tính thanh khoản.

Một trong những lý do cho hiện tượng này nằm ở cấu trúc độc đáo của chính thị trường tiền điện tử: sự phân cực về vốn hóa thị trường là rất nghiêm trọng. Như chúng tôi đã chỉ ra trong "Báo cáo nghiên cứu đầu tư chỉ số tiền điện tử", "Sự phân bổ giá trị thị trường của thị trường mã hóa hiện tại có tiện ích rõ ràng. Giá trị thị trường của 10 dự án hàng đầu chiếm 85% giá trị thị trường của toàn bộ thị trường, và giá trị thị trường của các dự án xếp hạng 11-30 chiếm tỷ lệ 6%, và giá trị thị trường của các dự án xếp hạng 31-100 chiếm 4%. Ngược lại, 10 cổ phiếu hàng đầu trên thị trường chứng khoán Mỹ theo vốn hóa thị trường chiếm khoảng 20% tổng thị trường.Điều đặc biệt hơn là giá trị thị trường của Bitcoin chiếm hơn 50% trong một thời gian dài, đặc biệt là trước năm 2017, khi nó chiếm hơn 90%. Đồng thời, tính biến động của Bitcoin thấp hơn đáng kể so với các loại tiền tệ khác. Do đó, khi cân nhắc mức độ biến động của danh mục đầu tư có chứa Bitcoin, trọng lượng của Bitcoin chắc chắn sẽ giảm đi rất nhiều và trọng số của các loại tiền tệ có độ biến động cao sẽ tăng lên, dẫn đến sự gia tăng mức độ biến động của danh mục đầu tư. Như có thể thấy trong Bảng 4, độ biến động của Bitcoin thấp hơn nhiều so với các thành phần khác trong danh mục đầu tư và trọng số biến động làm giảm tỷ trọng của Bitcoin khoảng 55%.

Ghi chú: Sử dụng dữ liệu thị trường tháng 11/2020

Bảng 5 cho thấy các danh mục đầu tư khác với 10 danh mục đầu tư hàng đầu theo vốn hóa thị trường. Việc sử dụng trọng số biến động cho các loại tiền điện tử này có thể làm giảm rủi ro dự kiến của danh mục đầu tư. Lý do có thể là vốn hóa thị trường và tính biến động của các loại tiền điện tử được xếp hạng từ 11 đến 100 không phân biệt như vậy.

Ghi chú: Sử dụng dữ liệu thị trường tháng 11/2020

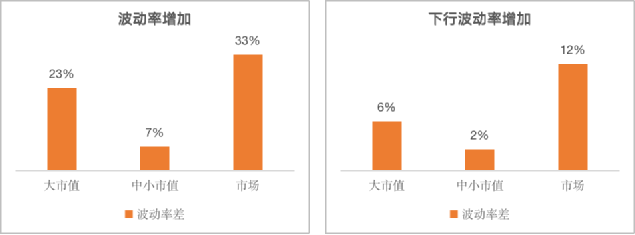

Rủi ro kỳ vọng của danh mục đầu tư trong Bảng 4 và 5 chỉ là giá trị kỳ vọng tĩnh và giá trị kỳ vọng này sẽ chỉ bằng giá trị thực nếu mức độ biến động của tiền điện tử trong danh mục đầu tư không thay đổi giữa hai ngày điều chỉnh trọng số biến động. Trong lần kiểm tra lại từ ngày 31 tháng 11 năm 2014 đến ngày 31 tháng 11 năm 2020, danh mục đầu tư vốn hóa thị trường vừa và nhỏ có trọng số biến động (tiền điện tử được xếp hạng từ 11 đến 100 theo vốn hóa thị trường) đã không đạt được kỳ vọng giảm rủi ro danh mục đầu tư trong Bảng 5. vẫn cao hơn 7% so với giá trị vốn hóa thị trường. Nhưng ngược lại, sự gia tăng tính biến động rõ rệt hơn đối với các danh mục đầu tư bao gồm Bitcoin (danh mục đầu tư vốn hóa lớn và danh mục đầu tư thị trường), vì những lý do đã đề cập ở trên.Cần lưu ý rằng chúng ta nên phân biệt giữa biến động, bởi vì biến động lên và xuống của lợi suất thường không đối xứng và biến động đi xuống có nhiều thông tin rủi ro hơn biến động đi lên. Nói cách khác, biến động tăng là có lợi và biến động giảm là phá hoại giá trị danh mục đầu tư. Mức độ biến động giảm của danh mục đầu tư theo trọng số biến động tăng lên nhỏ hơn nhiều so với mức độ biến động tổng thể, điều này cho thấy mức độ biến động tăng lên của nó đến từ biến động tăng giá nhiều hơn. Nói cách khác, độ biến động tích cực do trọng số biến động mang lại cao hơn độ biến động tiêu cực.Hình 2: So sánh biến động

2. Trọng số biến động có thể cải thiện hiệu suất được điều chỉnh theo rủi ro

Qua bảng 3 có thể thấy danh mục đầu tư theo trọng số biến động với tần suất cao hơn và tham số chu kỳ ngắn hơn có sự cải thiện rõ rệt nhất ở các chỉ số như tỷ lệ Sharpe và tỷ lệ Sortino, có thể do thị trường mã hóa thay đổi nhanh chóng nên càng Biến động “tức thì” để nắm bắt thông tin. Dựa trên kết quả nghiên cứu của chúng tôi, biến động lợi tức hàng ngày trong 90 ngày qua là cài đặt tham số tốt nhất.Hình 3 trình bày hồ sơ rủi ro và lợi nhuận của ba danh mục đầu tư tiền điện tử chính. Có thể thấy rằng trọng số biến động cải thiện lợi nhuận nhiều hơn là tăng biến động. Do đó, hiệu suất được điều chỉnh theo rủi ro, được đo bằng tỷ lệ Sharpe, được cải thiện trong cả ba danh mục đầu tư. Sự gia tăng tỷ lệ Sortino rõ rệt hơn, cho thấy rằng các danh mục đầu tư theo trọng số biến động có thể đạt được lợi nhuận vượt mức cao hơn khi chịu cùng một đơn vị rủi ro giảm giá.Lưu ý: Danh mục đầu tư vốn hóa thị trường lớn đề cập đến 10 danh mục đầu tư hàng đầu theo vốn hóa thị trường; danh mục đầu tư vốn hóa thị trường vừa và nhỏ đề cập đến danh mục đầu tư xếp hạng từ 11 đến 100 về vốn hóa thị trường; danh mục đầu tư thị trường đề cập đến 100 danh mục đầu tư hàng đầu theo vốn hóa thị trường

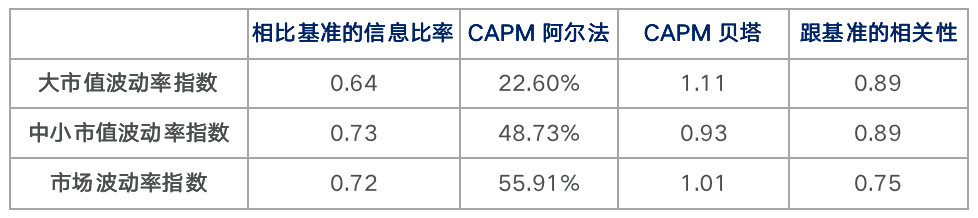

Tỷ lệ thông tin mô tả lợi tức được điều chỉnh theo rủi ro từ góc độ quản lý tích cực và đo lường lợi nhuận vượt trội do một đơn vị rủi ro chủ động mang lại. Từ số liệu thống kê về thị trường cổ phiếu và trái phiếu, chỉ 5% nhà quản lý quỹ tích cực hàng đầu mới có thể có được tỷ lệ thông tin vượt quá 0,5.Lấy trọng số vốn hóa thị trường làm chuẩn, chỉ số trọng số biến động thu được tỷ lệ thông tin vượt quá 0,6, cho thấy hiệu suất của chỉ số trọng số biến động tốt hơn nhiều so với chỉ số trọng số vốn hóa thị trường. Chỉ số theo trọng số biến động cũng đã nhận được lợi nhuận tích cực đáng kể từ chỉ số lợi nhuận alpha. Không có gì đáng ngạc nhiên, vì những lý do nêu trên, hệ số beta của các chỉ số biến động thị trường và vốn hóa lớn bao gồm Bitcoin đã tăng lên, trong khi hệ số beta của các chỉ số biến động vốn hóa nhỏ đã giảm.

3. Hiệu suất trong các chu kỳ thị trường khác nhau

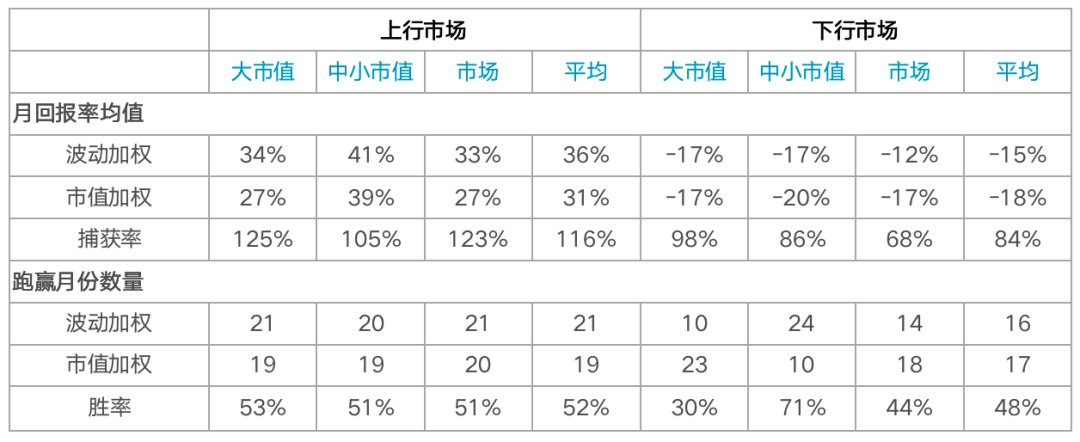

Cuối cùng, chúng ta hãy xem chỉ số theo trọng số biến động hoạt động như thế nào trong cả thị trường lên và xuống. Trong Bảng 7, chúng tôi sử dụng hai chỉ số để đo lường hiệu suất của chỉ số điều chỉnh theo biến động trong các điều kiện thị trường khác nhau, đó là tỷ lệ thu hồi lợi nhuận trung bình hàng tháng và tỷ lệ thắng. Điểm rút ra từ bảng là trọng số biến động vượt quá khả năng nắm bắt xu hướng tăng của thị trường trong khi hạn chế nhược điểm của nó ở một mức độ nào đó. Tính trung bình, chỉ số tính theo biến động đã tăng 116% so với điểm chuẩn trong các tháng khả quan và chỉ mất 84% so với điểm chuẩn trong các tháng âm. Ngoài ra, trọng số biến động có cơ hội cao hơn một chút so với điểm chuẩn ở các thị trường tăng giá, thể hiện qua tỷ lệ cược vượt trội. Tính trung bình, trọng số biến động vượt trội so với chuẩn 52% thời gian ở các thị trường tăng giá nhưng chỉ 48% thời gian ở các thị trường giảm giá. Tỷ lệ chiến thắng của vốn hóa thị trường lớn và chỉ số thị trường trong thị trường giảm thấp hơn đáng kể, đặc biệt là chỉ số vốn hóa thị trường lớn, nguyên nhân là do Bitcoin có tỷ lệ vốn hóa thị trường áp đảo và mức độ biến động thấp nhất trên toàn thị trường, điều này làm sai lệch tác động của chỉ số trọng số biến động. . Từ điều này, chúng ta cũng có thể thấy rằng chỉ số tính theo biến động có thể bảo vệ tốt chỉ số vốn hóa vừa và nhỏ trong thị trường đi xuống và nó có xác suất cao nhất vượt trội so với chỉ số chuẩn trong thị trường đi xuống.

Mô tả hình ảnh

Mô tả hình ảnh

tóm tắt

tóm tắt

Nghiên cứu và thực tiễn trên thị trường chứng khoán cho thấy, trọng số biến động có thể mang lại giải pháp đa dạng hóa rủi ro hợp lý hơn, giúp mức độ rủi ro của danh mục trở nên cân bằng hơn.Nghiên cứu của chúng tôi về các chỉ số đo lường mức độ biến động của tiền điện tử đã kết luận như sau:1. Do cấu trúc độc đáo của chính thị trường tiền điện tử, độ biến động của chỉ số tính theo trọng số biến động cao hơn đáng kể so với chỉ số tính theo trọng số vốn hóa thị trường. Tuy nhiên, sự gia tăng tính không ổn định của nó đến nhiều hơn từ sự biến động tăng giá. Nghĩa là, độ biến động tích cực do trọng số biến động mang lại cao hơn độ biến động tiêu cực.2. Trọng số biến động có thể cải thiện đáng kể hiệu suất được điều chỉnh theo rủi ro. Hiệu suất được điều chỉnh theo rủi ro, được đo bằng tỷ lệ Sharpe và Sortino, đã được cải thiện trên các chỉ số tiền điện tử chính, đặc biệt là tỷ lệ Sortino. Điều này cho thấy rằng các danh mục đầu tư theo trọng số biến động có thể đạt được lợi nhuận vượt mức cao hơn khi chịu cùng một đơn vị rủi ro giảm giá. Hơn nữa, tỷ lệ thông tin và chỉ số lợi nhuận alpha, đo lường phần thưởng rủi ro hoạt động, minh họa rằng phương pháp tiếp cận theo trọng số biến động đạt được lợi nhuận hoạt động đáng kể.3. Trọng số biến động có thể nắm bắt quá mức lợi nhuận tăng của thị trường, đồng thời hạn chế lợi nhuận giảm ở một mức độ nhất định. Tuy nhiên, hiệu quả quản lý rủi ro của thị trường đi xuống này hiện là hiệu quả nhất đối với chỉ số vốn hóa thị trường vừa và nhỏ, và xác suất vượt trội so với chỉ số chuẩn trong thị trường đi xuống là 71%. Tuy nhiên, chỉ số vốn hóa thị trường lớn theo trọng số biến động bị tụt lại đáng kể so với thị trường đi xuống. Người ta hy vọng rằng khi thị trường tiền điện tử trưởng thành, chỉ số theo trọng số biến động có thể đóng vai trò quản lý rủi ro tốt hơn.Ngoài ra, cần lưu ý rằng có thể có một số hạn chế thanh khoản nhất định đối với chỉ số điều chỉnh theo biến động đối với vốn hóa thị trường vừa và nhỏ. Điều này là do trọng số biến động làm tăng trọng số của các đồng tiền vốn hóa nhỏ so với trọng số vốn hóa thị trường và các đồng tiền vốn hóa nhỏ trong tiền điện tử thường nổi tiếng là kém thanh khoản. Do đó, chỉ số biến động của giá trị vốn hóa thị trường vừa và nhỏ có thể không phù hợp để phân bổ vốn quy mô lớn trong giai đoạn này.