Deepest Research on the Largest IPO in History: SpaceX / xAI Valuation Logic, Passive Buying Structure, and Tokenized Entry Path

- Core Viewpoint: By integrating rocket launches, the Starlink global satellite network, and xAI's artificial intelligence capabilities, SpaceX has built a unique strategic closed loop of "Orbital Data Centers." Its $1.75 trillion IPO target valuation has fundamental support, and post-listing inclusion mechanisms for passive index funds will create structural buying pressure.

- Key Elements:

- Business Composition: SpaceX is a vertically integrated entity combining rocket launches (market share >60%), satellite operations (Starlink users >9 million), defense contracting, and AI capabilities (merged with xAI).

- Core Profitability: Starlink is the current core profit unit, with projected 2025 revenue of $11.4 billion, an EBITDA margin of 63%, and rapid user growth.

- Strategic Closed Loop: The company's unique combination of "launch capability + global LEO bandwidth + AI inference capability" provides an irreplicable moat for its "Orbital Data Center" strategy.

- Valuation Support: Sum-of-the-parts valuation is approximately $1.25 trillion. The premium to the $1.75 trillion IPO target stems from the option value of orbital data centers, market scarcity premium, and anticipated passive buying pressure.

- Listing Motivation: It is expected to be quickly included in major indices like the Nasdaq-100 post-listing. Low float multiplier rules may amplify mandatory allocation demands from passive funds, forming price support.

SpaceX บรรลุรายได้ 15.5 พันล้านดอลลาร์และ EBITDA 8 พันล้านดอลลาร์ในปี 2025 โดย Starlink เป็นเครือข่ายดาวเทียมทั่วโลกที่ทำกำไรได้สูงสุดในปัจจุบัน หลังจากการควบรวมกิจการกับ xAI บริษัทมีขีดความสามารถในการปล่อยจรวด แบนด์วิธวงโคจรต่ำทั่วโลก และความสามารถในการอนุมาน AI ทั้งสามอย่างนี้ประกอบกันเป็นวงจรสมบูรณ์ของกลยุทธ์ศูนย์ข้อมูลบนวงโคจร ราคาเป้าหมายในการเสนอขายหุ้นต่อประชาชนครั้งแรก (IPO) ที่ 1.75 ล้านล้านดอลลาร์ได้รับการสนับสนุนจากพื้นฐาน และกลไกการรวมในดัชนีจะสร้างแรงซื้อเชิงโครงสร้างอย่างต่อเนื่องหลังจากการเข้าจดทะเบียน จุดเข้าสู่ตลาดที่มีสภาพคล่องและคุ้มค่าที่สุดในปัจจุบันคือ Bitget preSPAX ซึ่งกำหนดราคาที่ 650 ดอลลาร์ โดยมีมูลค่าที่นัย 1.54 ล้านล้านดอลลาร์ ซึ่งต่ำกว่าการอ้างอิงที่เทียบเคียงได้ทั้งหมด

SpaceX คืออะไร: สามคูเมือง หนึ่งวงจรแนวตั้ง

ธุรกิจของ SpaceX ไม่สามารถเข้าใจได้ด้วยกรอบเดียว มันเป็นทั้งบริษัทจรวด (ส่วนแบ่งการปล่อยเชิงพาณิชย์ทั่วโลก >60%) ผู้ให้บริการดาวเทียม (ผู้ใช้ Starlink 9 ล้านคนขึ้นไป คลุม 100+ ประเทศ) ผู้รับจ้างด้านกลาโหม (Starshield, สัญญากองทัพอวกาศ) และตั้งแต่เดือนกุมภาพันธ์ 2026 เป็นต้นมา บริษัท AI (ควบรวมกิจการ xAI ทั้งหมด) สี่ตัวตนนี้ไม่ได้อยู่เคียงข้างกัน แต่มีความสัมพันธ์เชิงกลยุทธ์ที่ชัดเจน

Falcon 9 เป็นวัวเงินสด ไม่ใช่เครื่องยนต์การเติบโต ประมาณ 130 ครั้งในปี 2025 ราคาเสนอเชิงพาณิชย์ต่อครั้ง 67-97 ล้านดอลลาร์ ส่วนแบ่งการตลาดเกิน 60% แต่การเติบโตของธุรกิจนี้ใกล้ถึงเพดานแล้ว และเมื่อ Starship เต็มวัยจะสร้างการแข่งขันจากภายใน ค่าของมันอยู่ที่กระแสเงินสดที่สร้างอย่างต่อเนื่องซึ่งสนับสนุนค่าใช้จ่ายทุนของทั้งบริษัท

Starlink เป็นสินทรัพย์หลักในปัจจุบัน รายได้ปี 2025 11.4 พันล้านดอลลาร์ อัตรากำไร EBITDA 63% เป็นหน่วยธุรกิจเดียวของทั้งบริษัทที่สามารถรองรับการประเมินมูลค่าได้อย่างอิสระ ผู้ใช้เพิ่มจาก 4.5 ล้านคนต้นปีเป็น 9 ล้านคนขึ้นไปปลายปี และทะลุ 10 ล้านคนในเดือนกุมภาพันธ์ 2026 โครงสร้างรายได้แบ่งเป็นสามชั้น: บรอดแบนด์ระดับผู้บริโภค (120 ดอลลาร์/เดือน) ระดับองค์กร/ทางทะเล/การบิน (5,000 ดอลลาร์ขึ้นไป/เดือน) รัฐบาล/กลาโหม (Starshield, สัญญาระยะยาว) Quilty Space คาดการณ์ว่ารายได้รวมของ Starlink ในปี 2026 จะถึง 20 พันล้านดอลลาร์ EBITDA ประมาณ 14 พันล้านดอลลาร์ การคาดการณ์นี้ขึ้นอยู่กับการขยายขนาดของ D2C (เชื่อมต่อมือถือโดยตรง) และการแทรกซึมอย่างต่อเนื่องในฝั่งองค์กร ไม่ใช่สมมติฐานที่ก้าวร้าว

xAI เป็นแหล่งของพรีเมียมแพลตฟอร์ม ไม่ใช่ฟองการประเมินมูลค่า หลังควบรวมกิจการ SpaceX ได้ฐานผู้ใช้ Grok 64 ล้าน MAU, รายได้ประจำปีจากการโฆษณาและการสมัครสมาชิกของแพลตฟอร์ม X เกิน 3.3 พันล้านดอลลาร์ และแผนการเชิงกลยุทธ์ด้านกำลังประมวลผล AI ที่สมบูรณ์ของมัสก์ อัตราส่วนแลกเปลี่ยนหุ้น 0.1433 หมายความว่า xAI เข้ารวมด้วยมูลค่า 250 พันล้านดอลลาร์ เมื่อเปรียบเทียบกับ Anthropic (61.5 พันล้านดอลลาร์/รายได้ประจำปี 3 พันล้านดอลลาร์) และ OpenAI (157 พันล้านดอลลาร์/รายได้ประจำปี 11 พันล้านดอลลาร์) แล้ว พรีเมียมนี้มาจากการสนับสนุนรายได้ของแพลตฟอร์ม X และการเติบโตสูงของ Grok ไม่ใช่แค่เรื่องเล่า

ทรัพยากรคลื่นความถี่และวงโคจรเป็นสินทรัพย์แฝง ไม่ปรากฏในงบการเงิน การเข้าซื้อทรัพย์สินคลื่นความถี่ของ EchoStar มูลค่า 17 พันล้านดอลลาร์ในปี 2025 ได้ล็อกคุณสมบัติการดำเนินงานสำหรับ Direct-to-Cell สิทธิการใช้คลื่นความถี่ของ FCC เปลี่ยนจากมาก่อนได้ก่อนเป็นจัดสรรผ่านการประมูล การวางแผนล่วงหน้าของ SpaceX ในบริบทที่กฎระเบียบเข้มงวดขึ้นสร้างเป็นกำแพงกั้นการแข่งขัน สัญญา PLEO ของ Space Force 上限 13 พันล้านดอลลาร์/10 ปี สัญญาการสื่อสารทางทหารยูเครนของกระทรวงกลาโหม 537 ล้านดอลลาร์ ความไม่สามารถแทนที่เชิงกลยุทธ์ของคำสั่งซื้อรัฐบาลสูงกว่าคุณค่าทางพาณิชย์มาก

ศูนย์ข้อมูลบนวงโคจร: เมื่อจุดคอขวดของ AI เปลี่ยนจากกำลังประมวลผลเป็นพลังงานไฟฟ้า

ข้อจำกัดแข็งข้อแรกที่การพัฒนา AI เผชิญในปี 2025-2026 ไม่ใช่ชิป แต่เป็นพลังงานไฟฟ้า วงจรการสร้างโครงข่ายส่งไฟฟ้าของสหรัฐฯ ยาวนานถึง 10-15 ปี โครงสร้างพื้นฐานการจำหน่ายไฟฟ้าล้าหลังอย่างรุนแรง การเลือกที่ตั้งศูนย์ข้อมูลถูกจำกัดมากขึ้นเรื่อยๆ ด้วยความจุของกริดไฟฟ้า ไม่ใช่ทำเลที่ตั้งหรือแรงงาน หวงเหรินซวินและแซม อัลต์แมนกล่าวถึงจุดคอขวดนี้ในหลายโอกาส นี่ไม่ใช่การบ่น แต่เป็นเงื่อนไขข้อจำกัดในการตัดสินใจจัดสรรทุน

จุดเริ่มต้นของตรรกะศูนย์ข้อมูลบนวงโคจร (ODC) คือการปลดปล่อยข้อจำกัดทางกายภาพ ไม่ใช่การอวดฝีมือวิศวกรรม การติดตั้งโหนดคำนวณในวงโคจรค้างฟ้าหรือวงโคจรต่ำสามารถหลีกเลี่ยงข้อจำกัดหลักสามประการของกริดไฟฟ้าบนพื้นดิน: ความจุไฟฟ้า การระบายความร้อน และการปฏิบัติตามกฎหมายอธิปไตยข้อมูล

การค้นพบหลักของเอกสาร Google ปี 2025: หากต้นทุนการปล่อย LEO ลดลงต่ำกว่า 200 ดอลลาร์/กิโลกรัม ต้นทุนพลังงานของศูนย์ข้อมูลบนวงโคจรอยู่ที่ 810-7,500 ดอลลาร์/กิโลวัตต์/ปี ซึ่งอยู่ในระดับเดียวกับศูนย์ข้อมูลบนพื้นดินที่ 570-3,000 ดอลลาร์/กิโลวัตต์/ปี ขีดจำกัดความเป็นไปได้ทางเศรษฐกิจได้ถูกแตะแล้ว เป้าหมายต้นทุน Starship: 100 ดอลลาร์/กิโลกรัม

ความหนาแน่นพลังงานในอวกาศสูงกว่าพื้นดินอย่างเห็นได้ชัด การแผ่รังสีดวงอาทิตย์ที่ได้รับในวงโคจรค้างฟ้ามีประมาณ 1.4 เท่าของค่าสูงสุดบนพื้นดิน และไม่มีชั้นบรรยากาศลดทอน วงโคจรใกล้โลกในทางทฤษฎีสามารถผลิตไฟฟ้าได้ไม่หยุด 24 ชั่วโมง (เทียบกับเวลาผลิตไฟฟ้าที่มีประสิทธิภาพของโซลาร์เซลล์บนพื้นดินน้อยกว่า 4 ชั่วโมงต่อวัน) การระบายความร้อนอาศัยการแผ่รังสีในสุญญากาศไม่ใช่การทำความเย็นเชิงกล ระบบจัดการความร้อนสามารถออกแบบเฉพาะสำหรับสภาพแวดล้อมวงโคจรได้ ไม่ต้องพึ่งโครงสร้างพื้นฐานเครื่องปรับอากาศบนพื้นดิน

ความสามารถทางเทคนิคได้รับการพิสูจน์แล้ว ไม่ใช่สมมติฐาน Google ในปี 2025 ใช้ V6e Trillium Cloud TPU ร่วมกับเซิร์ฟเวอร์ AMD ทำการทดสอบผลกระทบปริมาณรังสีทั้งหมด (TID) และเหตุการณ์อนุภาคเดี่ยว (SEE) สรุปว่า: นอกเหนือจาก HBM ที่เกิดความผิดปกติชั่วคราวที่ปริมาณรังสี 2 krad (Si) แล้ว กระบวนการคำนวณตั้งแต่ต้นจนจบทำงานปกติ 2 krad เป็น 3 เท่าของขีดจำกัดล่างที่กำหนดแล้ว หมายความว่าชิป AI เชิงพาณิชย์มีขีดความสามารถในการทำงานในวงโคจรภายใต้การป้องกันที่เหมาะสม นี่เป็นเอกสารระดับ Google Research ไม่ใช่ PPT ของมัสก์

SpaceX กำลังดำเนินการแล้ว ส่งคำร้องต่อ FCC ในปลายปี 2025 วางแผนระบบศูนย์ข้อมูลบนวงโคจรครอบคลุมดาวเทียม 1 ล้านดวง มัสก์เปิดเผยว่าจะเริ่มปล่อยดาวเทียม AI ภายใน 2-3 ปี SpaceX จัดวางการผลิตพลังงานแสงอาทิตย์ขนาดใหญ่พร้อมกัน เป้าหมายกำลังการผลิต 100 กิกะวัตต์ เพื่อเตรียมห่วงโซ่อุปทานสำหรับการติดตั้งอาร์เรย์โซลาร์เซลล์บนวงโคจรขนาดใหญ่

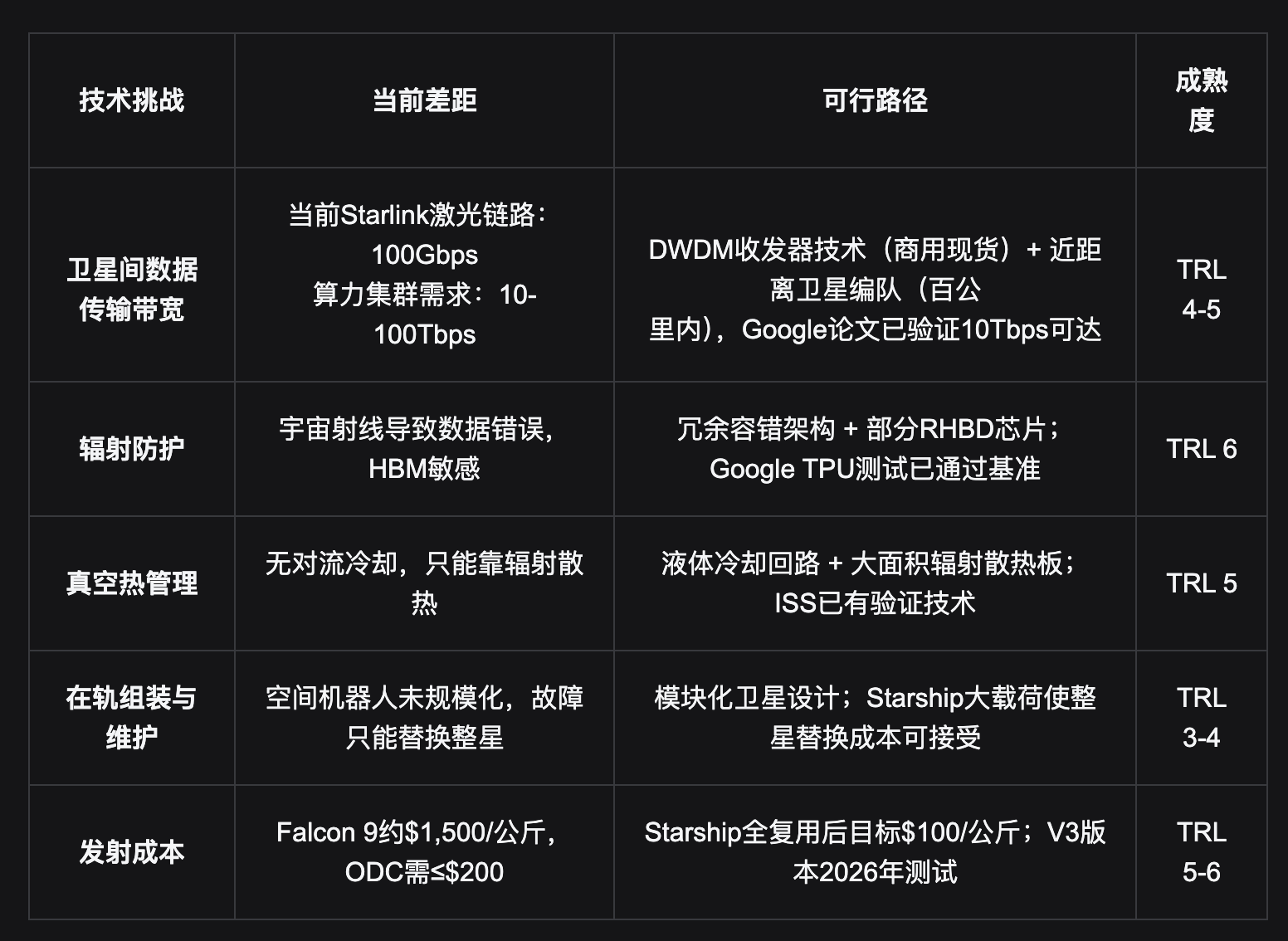

ความท้าทายทางวิศวกรรมที่เผชิญอยู่ในปัจจุบันเป็นเรื่องจริง ต้องระบุให้ชัดเจน:

ความท้าทายแต่ละข้อข้างต้น ในหลักการมีวิธีแก้ไขทางวิศวกรรมที่ทราบแล้ว ไม่มีข้อใดพึ่งพากฎฟิสิกส์ที่ยังไม่ถูกค้นพบ เมื่อเทียบกับเทคโนโลยีจรวดนำกลับมาใช้ใหม่ก่อนปี 2015 ผู้ที่ตั้งคำถามในตอนนั้นคิดว่าการกู้คืนบูสเตอร์ระยะแรก "เป็นไปได้ในหลักการ แต่ไม่สมจริงในทางวิศวกรรม" SpaceX ทำการกู้คืนในทะเลสำเร็จในปี 2016 และเริ่มนำกลับมาใช้ใหม่จริงในปี 2017 ความซับซ้อนของความท้าทายทางวิศวกรรมที่ ODC เผชิญสูงกว่า แต่ทรัพยากรที่ SpaceX ถือครองก็ห่างไกลจากปี 2015 ที่เทียบได้: ประสบการณ์การดำเนินการกลุ่มดาวเทียมที่ใหญ่ที่สุดในโลก ระบบปล่อยจรวดต้นทุนต่ำที่สุดในโลก และความสามารถทางวิศวกรรม AI หลังควบรวมกิจการ xAI

ที่สำคัญกว่าคือความเป็นหนึ่งเดียว ไม่มีบริษัทที่สองที่มีพร้อมกัน: ขีดความสามารถในการปล่อยจรวดต้นทุนต่ำขนาดใหญ่ (Starship) เครือข่ายแบนด์วิธวงโคจรต่ำครอบคลุมทั่วโลก (Starlink 6000+ ดาวเทียม) ความสามารถด้านโมเดล AI และการอนุมาน (xAI/Grok) และประสบการณ์การดำเนินการในวงโคจร (การจัดการเรียลไทม์ดาวเทียมหลายพันดวง) Amazon มี Kuiper และ AWS แต่ขีดความสามารถในการปล่อยจรวดพึ่งพาบุคคลที่สาม ต้นทุนควบคุมไม่ได้ Google ไม่มีขีดความสามารถในการปล่อยจรวด ผูกมัดเชิงกลยุทธ์กับ SpaceX ในฐานะผู้ถือหุ้น 5% คูเมืองของชุดนี้ไม่ใช่ความได้เปรียบทางเทคนิค แต่คือความไม่สามารถลอกเลียนแบบได้จากการบูรณาการแนวตั้ง

น้ำหนักของ ODC ในการประเมินมูลค่าปัจจุบันควรเข้าใจว่าเป็นออปชันมูลค่าจริง ไม่ใช่การคิดลดธุรกิจหลัก แม้ว่า ODC ของ SpaceX จะไม่สามารถเกิดขึ้นได้เลย กระแสเงินสดของ Starlink ก็เพียงพอที่จะรองรับการประเมินมูลค่าที่ 1 ล้านล้านดอลลาร์ขึ้นไป ODC เป็นแหล่งมูลค่าออปชันสำหรับการพัฒนาการประเมินมูลค่าไปสู่พื้นที่ 1.75 ล้านล้านดอลลาร์หรือสูงกว่า และลักษณะของออปชันคือ: ยิ่งเวลาสั้น ยิ่งระดับความพร้อมทางเทคโนโลยีสูง มูลค่าออปชันก็ยิ่งแน่นอน

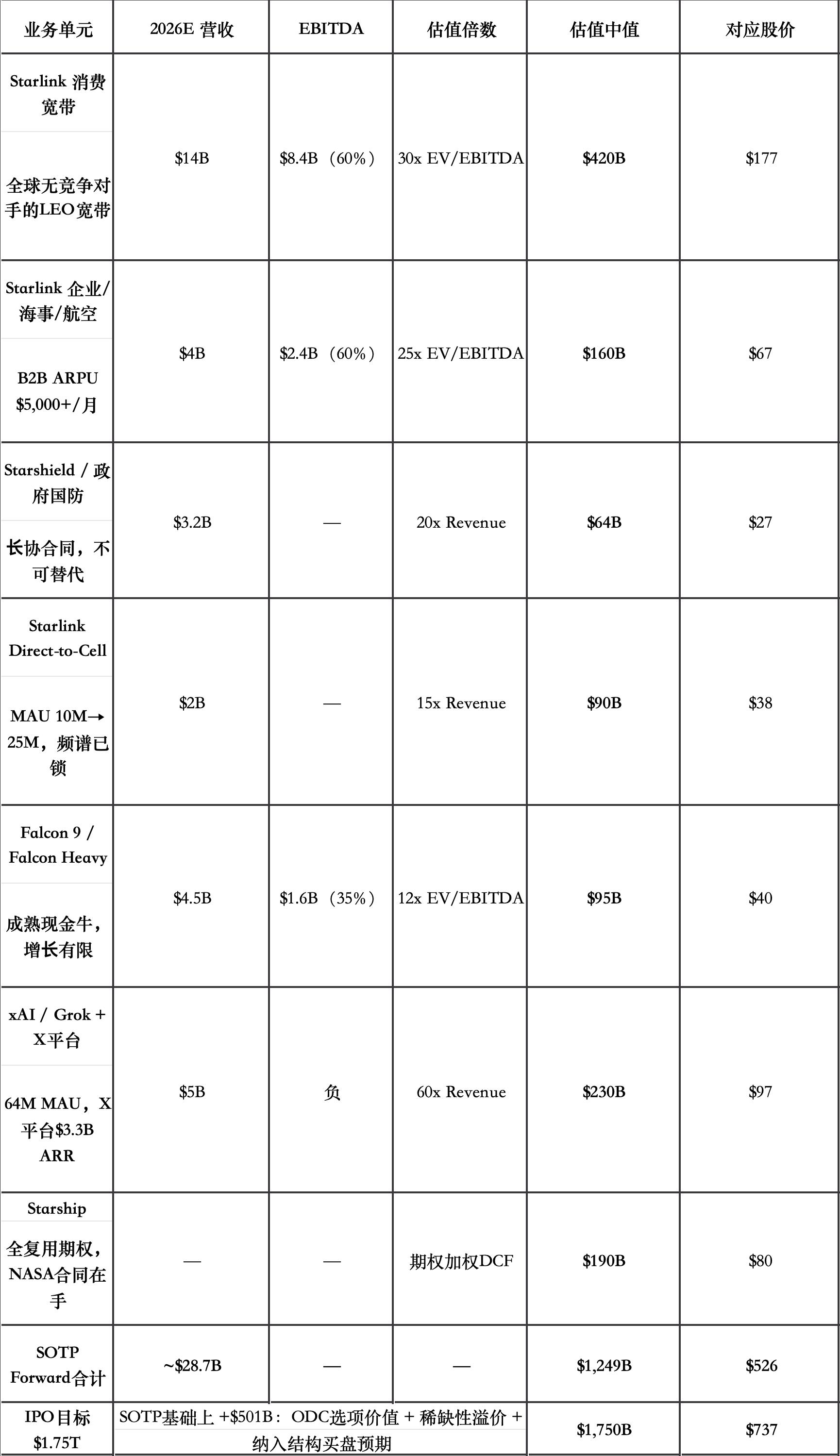

การประเมินมูลค่าตามส่วน: 1.75 ล้านล้านดอลลาร์ มีการสนับสนุนจากพื้นฐานหรือไม่

1.75 ล้านล้านดอลลาร์ เทียบเท่า 737 ดอลลาร์/หุ้น มีพรีเมียม 40% เทียบกับจุดยึดการควบรวมกิจการที่ 527 ดอลลาร์ ต่อไปนี้ SOTP ใช้ข้อมูลทางการเงินที่คาดการณ์สำหรับปี 2026 เป็นพื้นฐานสำหรับการประเมินมูลค่าข้างหน้า เป้าหมายคือประเมินว่าราคา IPO อยู่ในช่วงที่สมเหตุสมผลหรือไม่ ไม่ใช่การย้ำจุดยึดทางประวัติศาสตร์ตอนควบรวมกิจการ

xAI กำหนดราคาตาม Revenue 60 เท่า: Anthropic 61.5 พันล้านดอลลาร์/รายได้ประจำปี 3 พันล้านดอลลาร์ (20 เท่า) OpenAI 157 พันล้านดอลลาร์/รายได้ประจำปี 11 พันล้านดอลลาร์ (14 เท่า) xAI มีอัตราการเติบโตสูงกว่าและมีกระแสเงินสดของแพลตฟอร์ม X รองรับ 60 เท่าเป็นขีดจำกัดบนที่สมเหตุสมผล ออปชัน Starship 190 พันล้านดอลลาร์ สมมติ: ความน่าจะเป็น 30% ที่จะบรรลุการพาณิชย์แบบนำกลับมาใช้ใหม่ทั้งหมด หากสำเร็จจะมีส่วนต่อมูลค่าตลาด 630 พันล้านดอลลาร์ ลดมูลค่าปัจจุบันแล้วเหลือ 190 พันล้านดอลลาร์

ค่ามัธยฐาน SOTP Forward 1.25 ล้านล้านดอลลาร์ (526 ดอลลาร์/หุ้น) ตรงกับจุดยึดการควบรวมกิจการโดยสมบูรณ์ นี่แสดงว่าการกำหนดราคาจุดยึดการควบรวมกิจการยึดตามการประเมินมูลค่าพื้นฐาน ไม่ใช่พรีเมียม เป้าหมาย IPO 1.75 ล้านล้านดอลลาร์ กำหนดราคาเพิ่มเติมประมาณ 500 พันล้านดอลลาร์จากพื้นฐาน SOTP ต้องการการสนับสนุนสามประเภท:

ประการแรก มูลค่าออปชันจริงของ ODC หาก Starship ลดต้นทุนการปล่อยจรวดเหลือ 100 ดอลลาร์/กิโลกรัม ความเป็นไปได้ทางเศรษฐกิจของ ODC ได้รับการยืนยันแล้วในเอกสารของ Google พรีเมียมออปชันที่ตลาดให้กับโครงสร้างพื้นฐานแพลตฟอร์มระดับผูกขาด (AWS, Starlink เอง) ในประวัติศาสตร์ มักสะท้อนในการประเมินมูลค่าล่วงหน้า 5-7 ปีก่อนที่จะบรรลุผล พรีเมียมออปชัน ODC 30-50 พันล้านดอลลาร์ไม่ถือว่าก้าวร้าว

ประการที่สอง พรีเมียมความขาดแคลนของตลาด SpaceX เป็นหลักทรัพย์ที่สามารถลงทุนได้ในตลาดเปิดเพียงแห่งเดียวที่พร้อมด้วยโครงสร้างพื้นฐานอวกาศ เครือข่ายการสื่อสารทั่วโลก และความสามารถ AI ความขาดแคลนเช่นนี้ในประวัติศาสตร์มักสอดคล้องกับพรีเมียมเพิ่มเติมเสมอ Palantir (ข้อมูลรัฐบาล + AI) ได้รับ 40-70 เท่าของ Revenue มาอย่างยาวนาน ไม่ใช่เพราะอัตราการเติบโต แต่เพราะไม่มีสิ่งทดแทน

ประการที่สาม การลดมูลค่าปัจจุบันล่วงหน้าของแรงซื้อแบบพาสซีฟเชิงโครงสร้าง ส่วนนี้จะขยายในหัวข้อถัดไป แต่ตรรกะหลักคือ: การรวมในดัชนีแบบพาสซีฟจะสร้างแรงซื้อ