Robinhood's Wealth Management Business Transformation Journey

- Core Viewpoint: In 2025, by developing its wealth management business, Robinhood successfully guided its young users from high-frequency trading towards long-term savings and investment. This achieved a strategic transformation from reliance on Payment for Order Flow (PFOF) to a stable asset management profit model and built a financial super-app ecosystem encompassing investing, saving, and spending.

- Key Elements:

- Financial data validates successful transformation: 2025 net revenue reached $4.5 billion (YoY +52%), net profit was $1.9 billion (YoY +35%), and retirement account assets under custody (AUC) reached $26.5 billion (YoY +102%).

- Adopted aggressive customer acquisition strategy: Used subsidies such as up to 3% IRA deposit and asset transfer matching bonuses to exchange high Customer Acquisition Cost (CAC) for the long-term value (LTV) of highly sticky customers, leveraging technology to enable seamless cross-broker asset transfers.

- Profit model evolved towards recurring revenue: Net Interest Margin (NIM) grew due to high-yield cash products; Robinhood Gold subscribers reached 4.2 million (YoY +58%), increasing user stickiness and Average Revenue Per User (ARPU).

- Built a one-stop financial ecosystem closure: Integrated stock/options trading, cryptocurrency, retirement accounts, robo-advisors, credit cards, and banking services within a single app, achieving traffic conversion from high-frequency trading to low-frequency wealth management.

- Possesses structural cost advantages: Relies on technology-driven automated services and a proprietary clearing system to achieve high personnel efficiency (revenue per employee approximately $1.55 million) and decreasing marginal costs, supporting its ability to offer high subsidies and low fees.

- User base and behavioral shift: Users are primarily Gen Z and Millennials (comprising 63%), and investment behavior is shifting from speculation to long-termism, laying the foundation for handling large-scale intergenerational wealth transfers in the future.

ผู้เขียนต้นฉบับ: @BlazingKevin_ , นักวิจัย Blockbooster

ในปี 2025 Robinhood ได้เข้าสู่จุดเปลี่ยนของโมเดลธุรกิจ ด้วยการพัฒนาธุรกิจการจัดการความมั่งคั่ง ซึ่งรวมถึงการเปิดตัวบัญชี IRA ที่มีอัตราค่าธรรมเนียมที่ทำลายตลาด การเปิดตัวผลิตภัณฑ์เงินสดให้ผลตอบแทนสูง และบริการ Robinhood Banking แบบครบวงจร Robinhood ประสบความสำเร็จในการนำกลุ่มผู้ใช้รุ่นใหม่จากธุรกรรมออปชั่นและคริปโตเคอร์เรนซีที่ถี่สูง ไปสู่การออมและการลงทุนระยะยาว

ในปี 2025 ข้อมูลทางการเงินของ Robinhood ได้ยืนยันความสำเร็จของกลยุทธ์นี้อย่างรอบด้าน: รายได้สุทธิทั้งปีทำสถิติสูงสุดที่ 4.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 52% จากปีก่อน; กำไรสุทธิทั้งปีอยู่ที่ 1.9 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 35% จากปีก่อน; สินทรัพย์ภายใต้การดูแลในบัญชีเกษียณ (AUC) ณ สิ้นไตรมาสที่ 4 อยู่ที่ 26.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นอย่างรวดเร็ว 102%; สินทรัพย์รวมบนแพลตฟอร์มอยู่ที่ 3.24 ล้านล้านดอลลาร์สหรัฐ เพิ่มขึ้น 68%; เงินฝากสุทธิทั้งปีอยู่ที่ 68 พันล้านดอลลาร์สหรัฐ

บทความนี้จะวิเคราะห์วิถีการพัฒนาธุรกิจการจัดการความมั่งคั่งของ Robinhood ในปี 2025 โดยอ้างอิงจากข้อมูล และจะสำรวจข้อได้เปรียบเชิงกลยุทธ์ที่บริษัทครอบครอง โดยเน้นที่ 5 มิติหลัก: กลไกการได้มาซึ่งลูกค้าและการโอนย้ายสินทรัพย์, การวิวัฒนาการของโมเดลการทำกำไร, วงจรระบบนิเวศปิด, การสร้างแบรนด์ใหม่, และโครงสร้างต้นทุนการดำเนินงาน

1. กลไกการได้มาซึ่งลูกค้าและการโอนย้ายสินทรัพย์

การจัดการความมั่งคั่งแบบดั้งเดิมมักพึ่งพาที่ปรึกษาการเงินในการได้มาซึ่งลูกค้าและการรักษาความสัมพันธ์ที่มีต้นทุนสูง ในขณะที่ Robinhood ใช้กลไกการอุดหนุนและแรงจูงใจที่เน้นอินเทอร์เน็ตสูง เพื่อทำลายอุปสรรคในการโอนย้ายสินทรัพย์ และบรรลุการยึดครองขนาดสินทรัพย์ภายใต้การจัดการอย่างรวดเร็ว

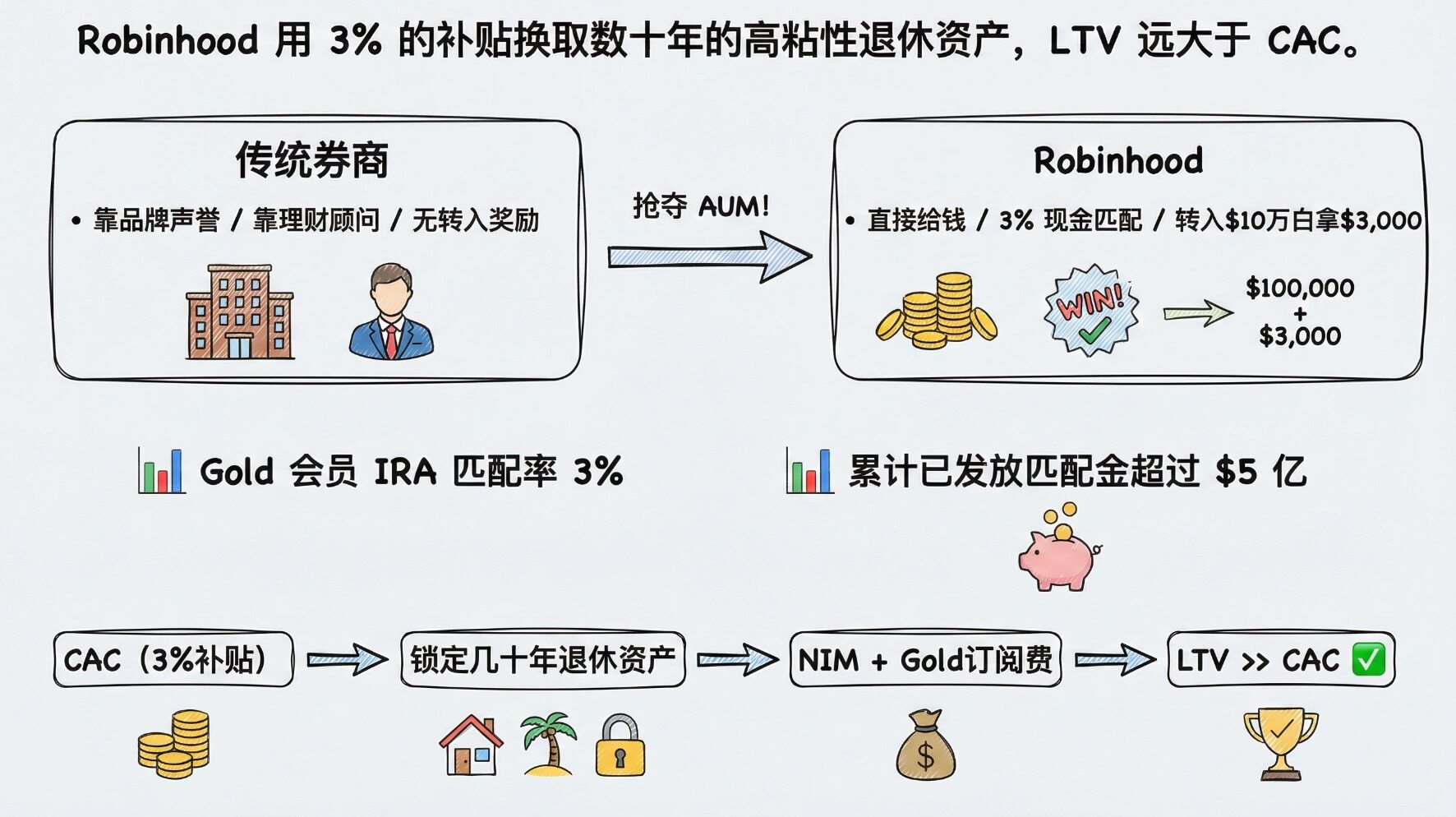

1.1 การอุดหนุนเงินจับคู่: บัญชีเศรษฐกิจของ "การใช้เงินซื้อ AUM"

ผู้ให้บริการบัญชีเกษียณแบบดั้งเดิม (เช่น Fidelity, Charles Schwab) มักพึ่งพาชื่อเสียงแบรนด์และบริการที่ปรึกษาเพื่อดึงดูดลูกค้า ในขณะที่ Robinhood ใช้กลยุทธ์ที่ตรงไปตรงมาและก้าวร้าวกว่า: การอุดหนุนเงินสดจับคู่ ใช้รางวัลเงินสดจริงเพื่อลดต้นทุนทางจิตใจของผู้ใช้ในการย้ายถิ่นฐาน

สำหรับสมาชิก Robinhood Gold แพลตฟอร์มให้เงินจับคู่สำหรับการฝาก IRA สูงสุด 3% (สมาชิกทั่วไปได้ 1%) จากขีดจำกัดการบริจาคสูงสุด 7,000 ดอลลาร์สหรัฐ สำหรับบุคคลอายุต่ำกว่า 50 ปี ตามที่ IRS กำหนดในปี 2025 ผู้ใช้สามารถรับเงินทุนจับคู่ฟรีสูงสุด 210 ดอลลาร์สหรัฐต่อปี ที่ก้าวร้าวยิ่งกว่านั้นคือ สำหรับสินทรัพย์ 401(k) หรือ IRA ที่โอนย้าย (Rollover) มาจากโบรกเกอร์อื่น Robinhood ก็ให้รางวัลจับคู่สูงสุด 3% เช่นกัน ซึ่งหมายความว่าผู้ใช้ที่โอนสินทรัพย์ 401(k) มูลค่า 100,000 ดอลลาร์สหรัฐ เข้าสู่ Robinhood IRA จะได้รับรางวัลเงินสด 3,000 ดอลลาร์สหรัฐ ทันที

การคำนวณนี้คุ้มค่าในเชิงเศรษฐกิจหรือไม่? เราสามารถแยกวิเคราะห์จากมุมมองของต้นทุนการได้มาซึ่งลูกค้า (CAC) และมูลค่าตลอดชีพของลูกค้า (LTV) ณ สิ้นปี 2025 ลูกค้าได้รับเงินทุนจับคู่สะสมเกิน 500 ล้านดอลลาร์สหรัฐ จากการโอนย้ายบัญชีเกษียณและการบริจาค ค่าใช้จ่ายนี้ถูก Robinhood มองว่าเป็นต้นทุนการได้มาซึ่งลูกค้า เนื่องจากบัญชีเกษียณมีแรงยึดเกาะสูงมาก (มักถือครองเป็นเวลาหลายสิบปี) สินทรัพย์นี้ไม่เพียงแต่สร้างรายได้ดอกเบี้ยสุทธิระยะยาว (NIM) และค่าธรรมเนียมที่ปรึกษาที่อาจเกิดขึ้นได้ แต่ยังล็อกผู้ใช้ให้เป็นสมาชิก Gold (ค่าธรรมเนียมรายปี 50 ดอลลาร์สหรัฐ) เมื่อเทียบกับต้นทุนการได้มาซึ่งลูกค้าของโบรกเกอร์แบบดั้งเดิมที่มักสูงหลายร้อยดอลลาร์สหรัฐและมีอัตราการสูญเสียสูง Robinhood ใช้เงินอุดหนุน 3% เพื่อแลกกับสินทรัพย์ที่มีแรงยึดเกาะสูงเป็นเวลาหลายสิบปี ซึ่ง LTV ของบริษัทนั้นมากกว่า CAC อย่างมาก

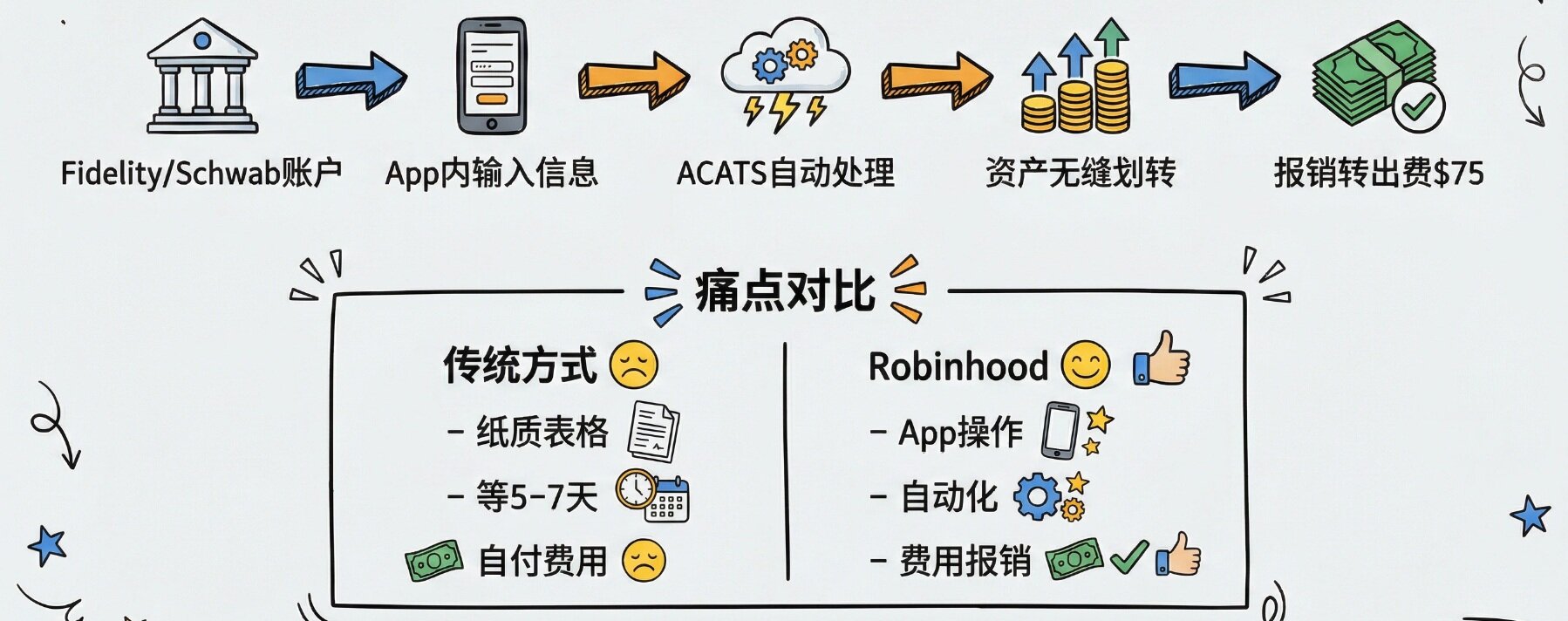

1.2 ประสบการณ์ไร้แรงเสียดทานในการโอนย้ายบัญชี: การโจมตีลดระดับด้วยเทคโนโลยี

เพียงแค่การอุดหนุนยังไม่เพียงพอ หากกระบวนการโอนย้ายมีความยุ่งยาก ผู้ใช้ก็ยังคงจะถอยหนี Robinhood ใช้วิธีการทางเทคโนโลยีเพื่อลดอุปสรรคสำหรับผู้ใช้ในการย้ายจากโบรกเกอร์แบบดั้งเดิมลงอย่างมาก

ด้วยการบูรณาการบริการโอนย้ายบัญชีลูกค้าแบบอัตโนมัติ (ACATS) Robinhood บรรลุการโอนย้ายสินทรัพย์ข้ามโบรกเกอร์ได้อย่างราบรื่น ผู้ใช้เพียงแค่ป้อนข้อมูลบัญชีโบรกเกอร์เดิมในแอป โดยไม่จำเป็นต้องชำระบัญชีสินทรัพย์เดิมด้วยตนเอง ระบบการชำระบัญชีของ Robinhood ก็สามารถดำเนินการโอนย้ายสินทรัพย์ในเบื้องหลังได้โดยอัตโนมัติ สำหรับค่าธรรมเนียมการโอนออกที่โบรกเกอร์บางรายเรียกเก็บ (ปกติ 75 ดอลลาร์สหรัฐ) Robinhood จะชดเชยให้ในกรณีที่ตรงตามเงื่อนไข ประสบการณ์ "ย้ายบ้านด้วยคลิกเดียว" นี้ ทำลายอุปสรรคการโอนย้ายสินทรัพย์ที่สถาบันแบบดั้งเดิมสร้างขึ้นโดยอาศัยกระบวนการที่ยุ่งยากอย่างสิ้นเชิง

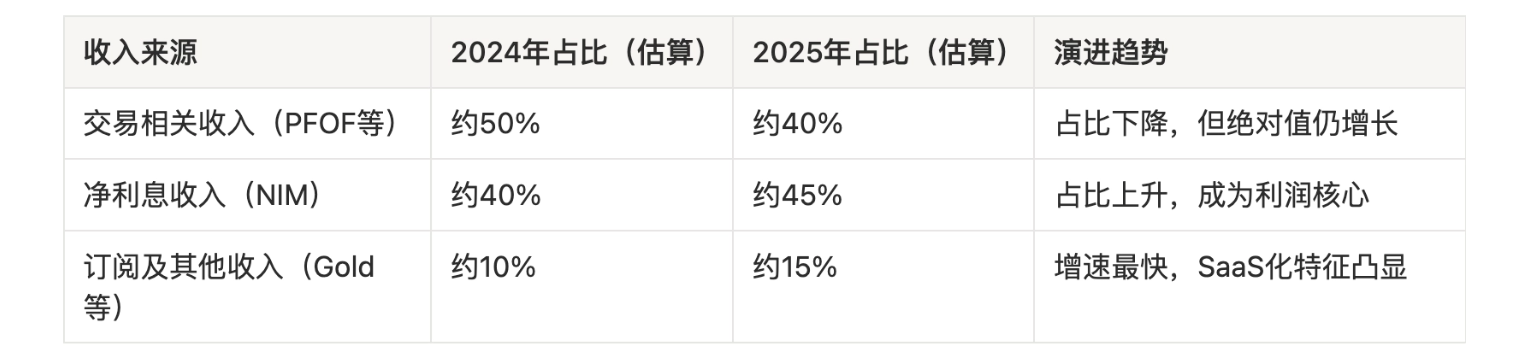

2. การวิวัฒนาการของโมเดลการทำกำไรจาก PFOF สู่รายได้ประจำ

ในอดีต คำถามของวอลล์สตรีทเกี่ยวกับ Robinhood มุ่งเน้นไปที่การพึ่งพาการชำระเงินสำหรับการไหลของคำสั่งซื้อ (PFOF) และการซื้อขายความถี่สูงอย่างมาก โมเดลนี้มีความสามารถในการสร้างรายได้สูงมากในตลาดกระทิง แต่เปราะบางอย่างยิ่งในตลาดหมี ในปี 2025 Robinhood ประสบความสำเร็จในการวิวัฒนาการไปสู่โมเดลการทำกำไรจากการจัดการสินทรัพย์ที่เสถียรกว่า

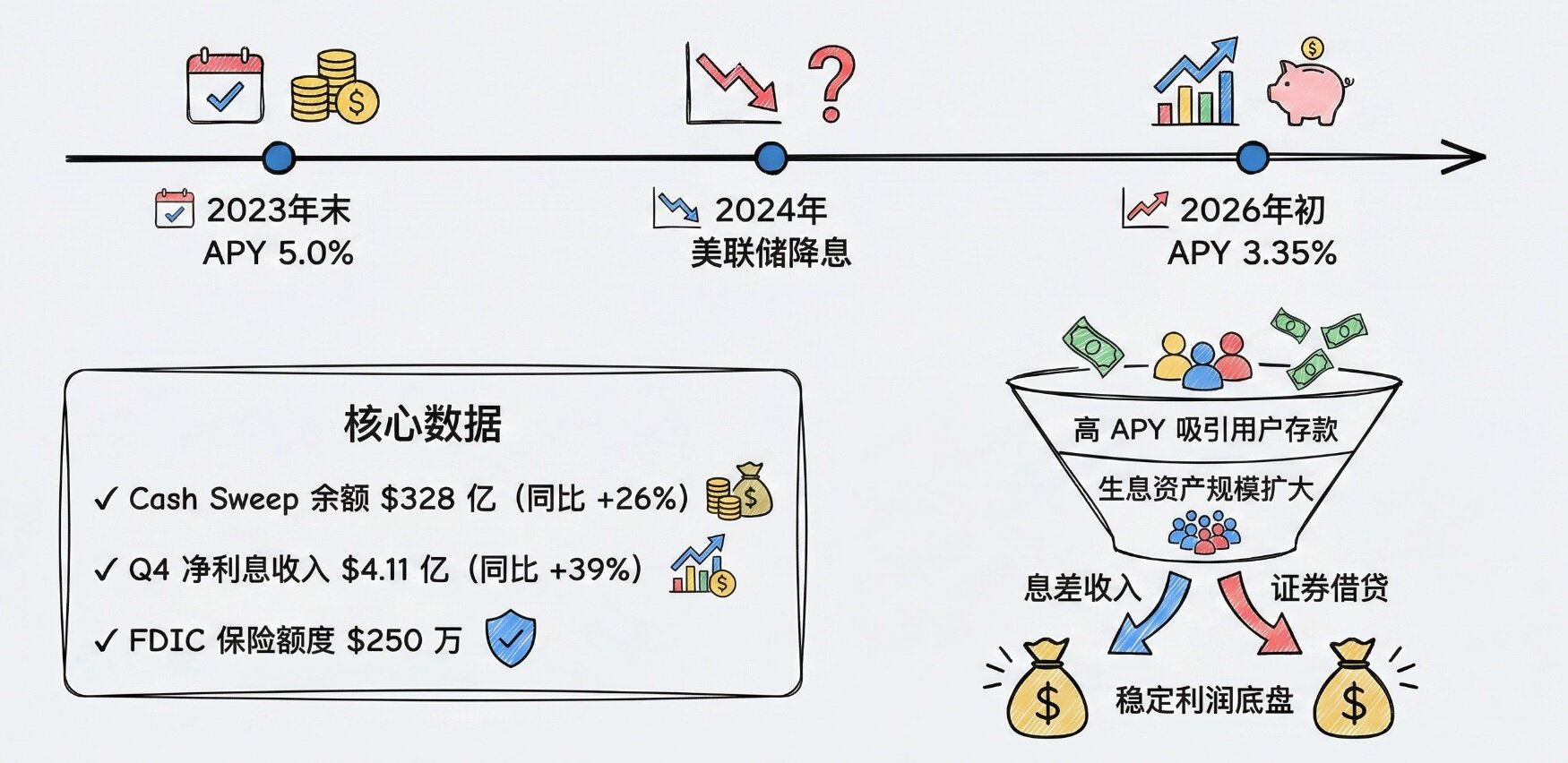

2.1 รายได้ดอกเบี้ยสุทธิ (NIM): การดูดซับเงินฝากด้วยเงินสดให้ผลตอบแทนสูง

ด้วยการให้ผลตอบแทนเงินสดที่แข่งขันได้สูง Robinhood ได้ปลดปล่อย "การจัดการเงินสด" ออกจากกับดักผลตอบแทนต่ำของธนาคารแบบดั้งเดิม และดูดซับเงินฝากจำนวนมหาศาล

ในปลายปี 2023 APY ของเงินสดที่ยังไม่ได้ลงทุนสำหรับสมาชิก Robinhood Gold เคยสูงถึง 5.0% สูงกว่าอัตราดอกเบี้ยเฉลี่ยของบัญชีออมทรัพย์ทั่วประเทศในขณะนั้นอย่างมาก เมื่อ Federal Reserve ลดอัตราดอกเบี้ย APY ได้ปรับลดลงตามลำดับ (ณ ต้นปี 2026 อยู่ที่ 3.35%) แต่ยังคงสูงกว่าอัตราดอกเบี้ยเงินฝากกระแสรายวันของธนาคารขนาดใหญ่อย่างมาก ในไตรมาสที่ 4 ของปี 2025 ยอดคงเหลือ Cash Sweep ของ Robinhood เพิ่มขึ้น 26% จากปีก่อน เป็น 32.8 พันล้านดอลลาร์สหรัฐ

สินทรัพย์สร้างดอกเบี้ยขนาดใหญ่นี้สร้างรายได้ดอกเบี้ยสุทธิที่สำคัญให้กับ Robinhood ในไตรมาสที่ 4 ของปี 2025 รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 39% จากปีก่อน เป็น 411 ล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่มาจากการเติบโตของสินทรัพย์สร้างดอกเบี้ยและกิจกรรมการให้ยืมหลักทรัพย์ ภายใต้วัฏจักรอัตราดอกเบี้ยเฉพาะ โมเดล "การทำกำไรจากส่วนต่างดอกเบี้ย" นี้ให้ฐานกำไรที่แข็งแกร่งอย่างยิ่ง

2.2 เศรษฐกิจแบบสมาชิก (Robinhood Gold): การทำให้บริการทางการเงินเป็น SaaS

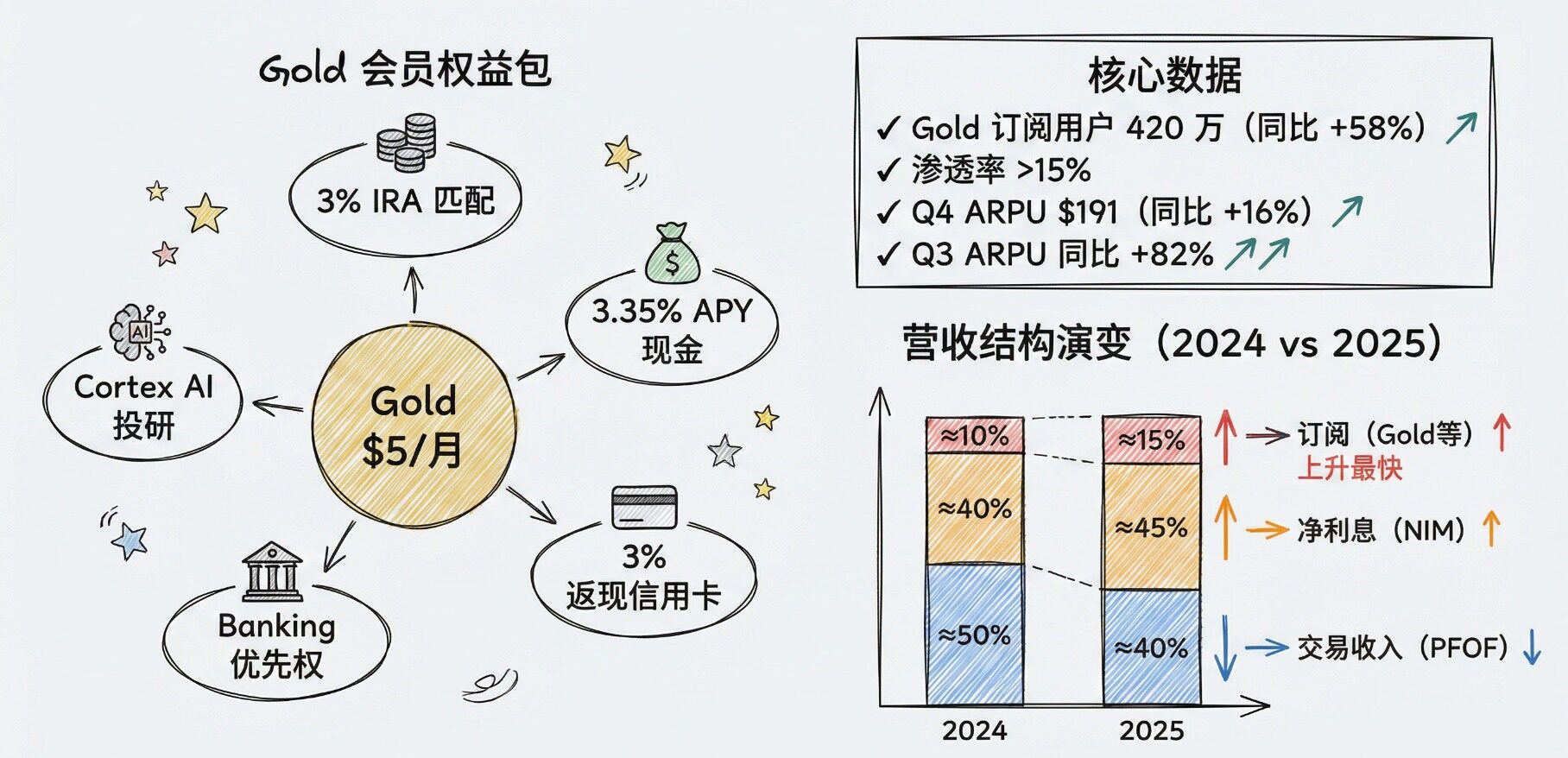

บริการสมาชิก Robinhood Gold (5 ดอลลาร์สหรัฐต่อเดือน หรือ 50 ดอลลาร์สหรัฐต่อปี) เป็นหัวใจของการวิวัฒนาการโมเดลการทำกำไรของบริษัท โดยแลกค่าธรรมเนียมรายเดือนกับดอกเบี้ยสูง, รายงานวิจัยเชิงลึก, เงินจับคู่ IRA 3% และบัตรเครดิตที่คืนเงิน 3% ทุกหมวดหมู่ สิ่งนี้โดยพื้นฐานแล้วคือความพยายามในการทำให้บริการทางการเงินเป็น SaaS

ณ สิ้นไตรมาสที่ 4 ของปี 2025 จำนวนผู้ใช้สมาชิก Robinhood Gold ทำสถิติสูงสุดที่ 4.2 ล้านคน เพิ่มขึ้น 58% จากปีก่อน อัตราการเจาะทะลุในกลุ่มลูกค้าที่มีเงินทุน 27 ล้านคนเกิน 15% โมเดลสมาชิกนี้เพิ่มแรงยึดเกาะของผู้ใช้และรายได้เฉลี่ยต่อผู้ใช้ (ARPU) อย่างมาก ARPU ไตรมาสที่ 4 เพิ่มขึ้น 16% จากปีก่อน เป็น 191 ดอลลาร์สหรัฐ ในขณะที่ ARPU ไตรมาสที่ 3 พุ่งสูงขึ้น 82% จากปีก่อน

ตารางด้านล่างแสดงการวิวัฒนาการของโครงสร้างรายได้ของ Robinhood:

3. วงจรระบบนิเวศปิด

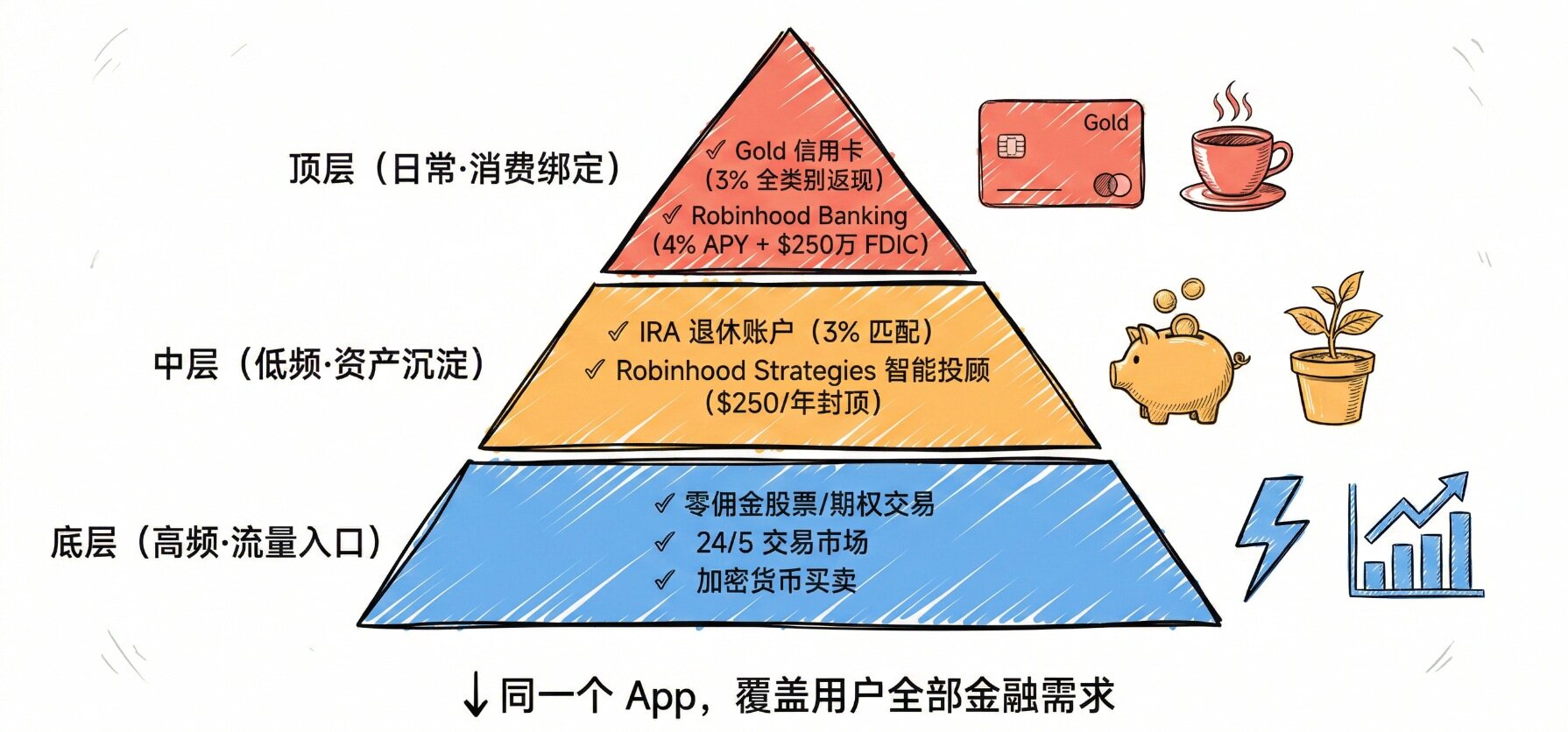

ผู้ใช้รุ่นใหม่ไม่ชอบดาวน์โหลดหลายแอปเพื่อจัดการการเงิน Robinhood เข้าใจจุดนี้อย่างลึกซึ้ง และกำลังสร้างซูเปอร์แอปที่ครอบคลุมการลงทุน, การออม, การบริโภค และการกู้ยืม

3.1 ประสบการณ์แบบครบวงจร: การเชื่อมต่อที่ราบรื่นระหว่างสถานการณ์ความถี่สูงและต่ำ

ในปี 2025 Robinhood ได้เปิดตัวหรืออัปเกรดผลิตภัณฑ์หลายรายการ ก่อตัวเป็นวงจรระบบนิเวศปิดที่สมบูรณ์:

- สถานการณ์ความถี่สูง: การซื้อขายหุ้น/ออปชั่นค่าคอมมิชชั่นศูนย์, ตลาดซื้อขาย 24/5, การซื้อขายคริปโตเคอร์เรนซี

- สถานการณ์ป้องกันความถี่ต่ำ: บัญชีเกษียณ IRA (จับคู่ 3%), ที่ปรึกษาการลงทุนอัจฉริยะ Robinhood Strategies (ค่าธรรมเนียมการจัดการสูงสุด $250/ปี สำหรับสมาชิก Gold)

- สถานการณ์การบริโภคประจำวัน: บัตรเครดิต Robinhood Gold (คืนเงิน 3%), Robinhood Banking (ออมทรัพย์ APY 4%, ประกัน FDIC)

การเชื่อมต่อการซื้อขายเก็งกำไรความถี่สูงกับการลงทุนประจำเกษียณความถี่ต่ำและการบริโภคประจำวันอย่างราบรื่นในแอปเดียวกัน เป็นอาวุธสำคัญของ Robinhood

3.2 การแปลงปริมาณการใช้งาน: การขายข้ามที่ราบรื่นจาก "การซื้อขายใหม่" สู่ "การเกษียณอายุ"

Robinhood มีปริมาณการใช้งานมหาศาลที่สถาบันจัดการสินทรัพย์แบบดั้งเดิมปรารถนา (ณ สิ้นปี 2025 มีบัญชี 27 ล้านบัญชี) กลยุทธ์หลักของบริษัทคือ: ใช้การซื้อขายความถี่สูง (เช่น Meme stock, คริปโตเคอร์เรนซี) และเงินสดให้ผลตอบแทนสูงเป็นช่องทางเข้าของปริมาณการใช้งาน จากนั้นจึงขายข้าม (Cross-sell) ผลิตภัณฑ์การจัดการความมั่งคั่งที่มีความถี่ต่ำแต่มีมูลค่าสูงอย่างราบรื่น

ตัวอย่างเช่น เมื่อผู้ใช้ Gen Z อายุ 22 ปีดาวน์โหลด Robinhood เพราะต้องการซื้อขาย Dogecoin เขาจะถูกดึงดูดด้วยผลตอบแทนเงินสด 5% ให้เปิดสมาชิก Gold; หลังจากนั้น แอปจะแจ้งเขาผ่านการแจ้งเตือนที่แม่นยำว่า "ในฐานะสมาชิก Gold คุณสามารถรับเงินจับคู่ฟรี 3% ได้โดยการเปิด IRA"; เมื่อสินทรัพย์ของเขาสะสมถึง 100,000 ดอลลาร์สหรัฐ ระบบจะแนะนำ "บริการที่ปรึกษาการลงทุนอัจฉริยะที่มีค่าธรรมเนียมเพียง $250 ต่อปี"

เส้นทางการแปลงจาก "กรวยปริมาณการใช้งาน" สู่ "การตกตะกอนของสินทรัพย์" นี้ ทำให้ Robinhood สามารถได้มาซึ่งลูกค้ามูลค่าสุทธิสูงด้วยต้นทุนส่วนเพิ่มที่ต่ำมาก

4. การสร้างความรู้สึกไว้วางใจ

4.1 รับรองความสอดคล้องตามกฎระเบียบและความปลอดภัย: ใช้ประโยชน์จากความปลอดภัยของระบบการเงินแบบดั้งเดิม

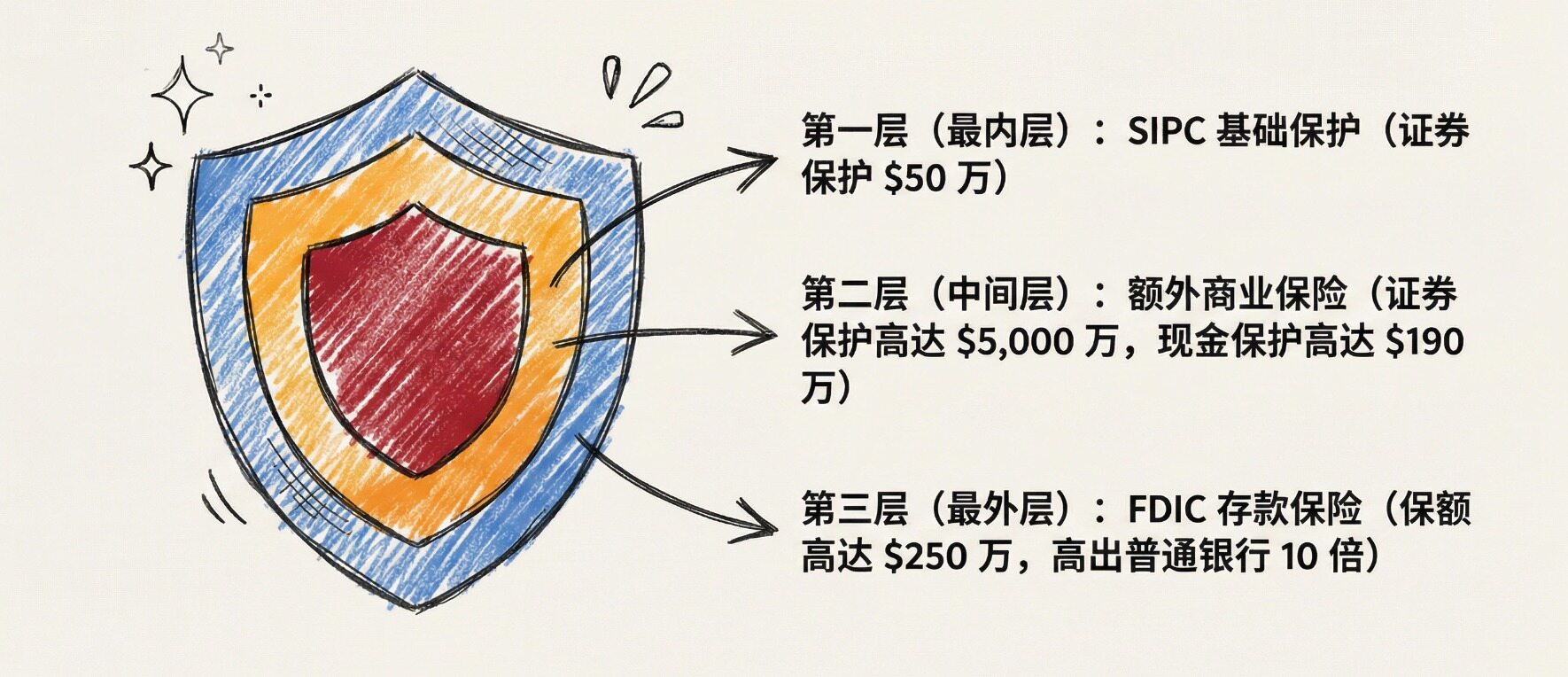

เพื่อให้ผู้ใช้วางใจมอบเงินเกษียณอายุหลายสิบปีให้กับบริษัท Robinhood ใช้ประโยชน์จากความปลอดภัยของระบบการเงินแบบดั้งเดิมอย่างชาญฉลาด เพื่อรับรองผลิตภัณฑ์นวัตกรรมของตนเอง

- การคุ้มครอง SIPC และประกันเพิ่มเติม: Robinhood เน้นย้ำสถานะสมาชิก SIPC (ให้การคุ้มครองพื้นฐาน 500,000 ดอลลาร์สหรัฐ) และซื้อประกันพาณิชย์เพิ่มเติม เพื่อให้การคุ้มครองหลักทรัพย์สูงสุด 50 ล้านดอลลาร์สหรัฐ และการคุ้มครองเงินสด 1.9 ล้านดอลลาร์สหรัฐ ต่อลูกค้าแต่ละราย

- ประกันเงินฝาก FDIC: ในการส่งเสริม Cash Sweep และ Robinhood Banking แพลตฟอร์มให้การประกันเงินฝาก FDIC สูงสุด 2.5 ล้านดอลลาร์สหรัฐแก่ผู้ใช้ ผ่านความร่วมมือกับธนาคารหลายแห่ง ซึ่งสูงกว่ามาตรฐานการประกัน 250,000 ดอลลาร์สหรัฐของธนาคารทั่วไปอย่างมาก

กลยุทธ์การเล่าเรื่อง "ปลอดภัยกว่าธนาคารแบบ