StarkWare ต้องดิ้นรนเพื่อเอาชีวิตรอด ความเชื่อมั่นในเทคโนโลยี L2 กำลังถูกกวาดล้างโดยตลาด

- มุมมองหลัก: การประกาศลดพนักงานและปรับโครงสร้างใหม่ของ StarkWare สะท้อนให้เห็นว่าหลังจากการอัปเกรด EIP-4844 ของ Ethereum โมเดลธุรกิจของวงการ L2 ถูกพลิกโฉม จุดสนใจของการแข่งขันได้เปลี่ยนจากข้อได้เปรียบทางเทคโนโลยีไปสู่ความสามารถในการกระจายและการสร้างระบบนิเวศ อุตสาหกรรมกำลังอยู่ในช่วงการรวมตัวและความแตกต่าง

- ปัจจัยสำคัญ:

- StarkWare ประกาศลดพนักงานและปรับโครงสร้างใหม่เป็นสองหน่วยงานอิสระ: แผนกพัฒนา Starknet และแผนกแอปพลิเคชันที่มีหน้าที่สร้างรายได้ ซึ่งเป็นสัญญาณของการเปลี่ยนแปลงกลยุทธ์จากบริษัทโครงสร้างพื้นฐานไปสู่บริษัทที่เน้นผลิตภัณฑ์

- การอัปเกรด EIP-4844 ลดต้นทุนความพร้อมใช้งานของข้อมูลสำหรับ L2 ลงอย่างมาก ทำลายรูปแบบการทำกำไรแบบดั้งเดิมที่พึ่งพาความแตกต่างของค่าธรรมเนียมแก๊ส บังคับให้โครงการต้องหาทางออกใหม่

- ผลการดำเนินงานของตลาด L2 แยกออกอย่างรุนแรง: Base มีอำนาจเหนือกว่าโดยอาศัยการนำผู้ใช้จาก Coinbase, Arbitrum รักษา TVL ด้วยโปรโตคอล DeFi ชั้นนำ ในขณะที่ TVL และรายได้ของ Starknet หดตัวลงอย่างมาก

- Starknet เผชิญกับความท้าทายหลายประการ: รายได้บนเครือข่ายลดลงมากกว่า 95% จากจุดสูงสุด, TVL มีเพียงประมาณ 241 ล้านดอลลาร์สหรัฐ และมูลค่าตลาดของโทเค็นดั้งเดิม STRK ต่ำกว่ายอดเงินระดมทุนสะสมทั้งหมดของบริษัทในอดีต

- การหดตัวของอุตสาหกรรมไม่ใช่กรณีเดียว: บริษัทคริปโตที่มีชื่อเสียงหลายแห่ง เช่น Optimism, Polygon Labs, Crypto.com ล่าสุดต่างก็มีการลดพนักงานหรือปรับโครงสร้างองค์กร

- ในอนาคต StarkWare อาจมุ่งเน้นไปที่ผลิตภัณฑ์ที่เกี่ยวข้องกับความปลอดภัยควอนตัมและ Bitcoin พยายามค้นหาจุดที่เหมาะสมระหว่างผลิตภัณฑ์กับตลาดใหม่ผ่านการพัฒนาแอปพลิเคชันของตนเอง

ผู้เขียนต้นฉบับ: Sanqing, Foresight News

เมื่อวันที่ 13 เมษายน Eli Ben-Sasson ซีอีโอของ StarkWare บริษัทโครงสร้างพื้นฐาน ZK-Rollup เบื้องหลัง Starknet ได้ประกาศในการประชุมพนักงานทั้งหมดว่าบริษัทจะลดจำนวนพนักงานและปรับโครงสร้างองค์กรใหม่เป็นสองหน่วยธุรกิจอิสระ โดยมุ่งเน้นไปที่รายได้และการพัฒนา Starknet บริษัทได้เปิดตัวเครื่องมือขยายขนาด StarkEx ในช่วงแรก และปล่อย Starknet ในฐานะ Validium Rollup ชั้นที่ 2 ของ Ethereum สู่เครือข่ายหลักในช่วงปลายปี 2021 พร้อมกับพัฒนาภาษาโปรแกรม Cairo, ชั้นแสดงผลกลาง Sierra และระบบพิสูจน์หลังควอนตัมด้วยตนเอง จนกลายเป็นมาตรฐานทางเทคนิคในวงการ ZK Rollup ในปี 2022 บริษัทได้ระดมทุนหลายรอบ รวมมูลค่าประมาณ 260 ล้านดอลลาร์ โดยมีมูลค่าการประเมินสูงถึง 8 พันล้านดอลลาร์ในบางช่วง ซึ่งเป็นหนึ่งในโครงการ ZK ที่มีมูลค่าสูงที่สุดในอุตสาหกรรมคริปโตในขณะนั้น

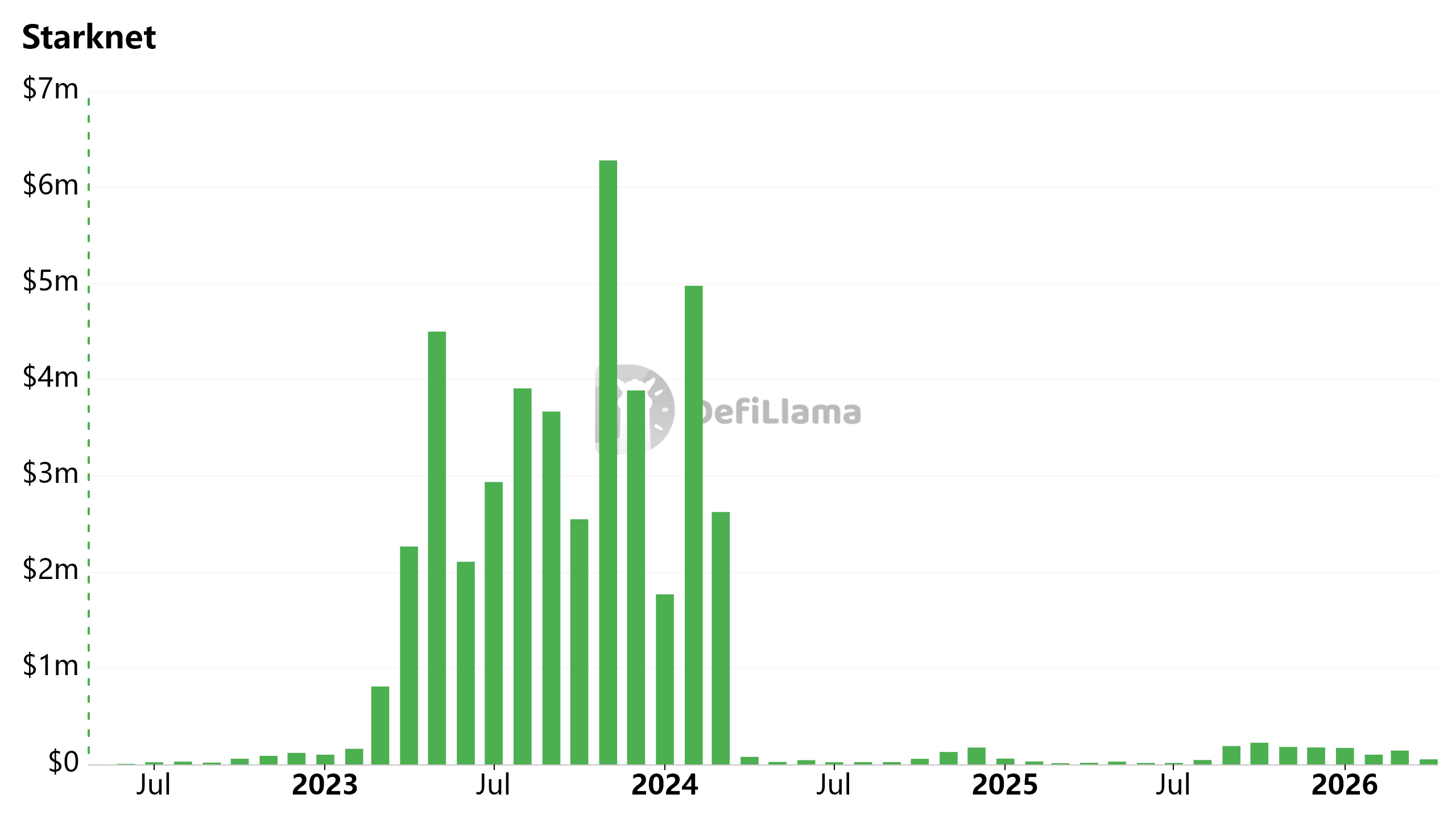

จากข้อมูลของ DefiLlama รายได้รายเดือนบนเครือข่าย Starknet พีคที่เกือบ 6.3 ล้านดอลลาร์ในเดือนพฤศจิกายน 2023 แต่ตั้งแต่เดือนเมษายน 2024 เป็นต้นมา รายได้รายเดือนลดลงเหลือเพียงหมื่นถึงแสนกว่าดอลลาร์เท่านั้น ซึ่งลดลงมากกว่า 95%

Starknet Chain Fees (รายเดือน)

จาก "โครงสร้างพื้นฐาน" ถอยสู่ "แอปพลิเคชันอิสระ"

เมื่อต้องเผชิญกับการเปลี่ยนบทบาทจาก "บริษัทโครงสร้างพื้นฐานแบบแพลตฟอร์ม" เป็น "บริษัทเทคโนโลยีแบบผลิตภัณฑ์" Ben-Sasson ยอมรับว่า StarkWare ในอดีต "ใหญ่และไม่มีประสิทธิภาพเกินไป" ต่อไปนี้ต้องกลับสู่โหมดสตาร์ทอัพอีกครั้ง โดยใช้ทีมขนาดเล็กเพื่อทำซ้ำอย่างรวดเร็วและค้นหา Product-Market Fit (PMF)

ที่มา: โพสต์ X ของ Eli Ben-Sasson

ในการหดตัวของอุตสาหกรรมรอบนี้ StarkWare ไม่ใช่กรณีเดียว OP Labs (ทีมพัฒนาหลักของ Optimism) ได้ลดพนักงานประมาณ 20 คนในเดือนมีนาคม (คิดเป็นประมาณ 20%) โดยมีเป้าหมายเพื่อมุ่งเน้นลำดับความสำคัญหลัก เร่งการตัดสินใจ และลดต้นทุนการประสานงาน Polygon Labs หลังจากการเข้าซื้อกิจการในเดือนมกราคม ได้ทำการบูรณาการองค์กรและลดพนักงานประมาณ 60 คนจากหลายทีม แต่บริษัทระบุว่าจำนวนบุคลากรสุทธิยังคงเดิม

นอกจากนี้ ศูนย์ซื้อขาย Crypto.com ลดพนักงาน 12%, มูลนิธิ L1 Algorand ลดพนักงาน 25%, และสถาบันวิจัยคริปโต Messari รวมถึงบริษัทหรือโครงการอื่นๆ อีกหลายแห่งก็ได้ปรับทรัพยากรบุคคลรอบใหม่

หลังการปรับโครงสร้างใหม่ หัวหน้าฝ่ายการเงิน Ran Grinshtein จะดูแลหน้าที่สนับสนุน เช่น การเงินและทรัพยากรบุคคล ในขณะที่ธุรกิจส่วนหน้าได้ถูกแบ่งออกเป็นสองหน่วย แต่ละหน่วยมีทีม BD วิศวกรรม และ GTM เป็นของตนเอง

- แผนกพัฒนา Starknet: นำโดยหัวหน้าฝ่ายผลิตภัณฑ์ Tom Brand ดำเนินงานพื้นฐานของโปรโตคอลหลักต่อไป

- แผนกแอปพลิเคชัน: นำโดยหัวหน้าฝ่ายผลิตภัณฑ์ Avihu Levy มีหน้าที่รับผิดชอบในการสร้างรายได้โดยตรง มุ่งมั่นสร้างผลิตภัณฑ์ที่ "สามารถทำได้ด้วยสแต็กเทคโนโลยีของ StarkWare เท่านั้น และพึ่งพาภายนอกน้อยที่สุด"

แม้ว่าทางการจะไม่ได้ประกาศสายผลิตภัณฑ์ที่ชัดเจน แต่เมื่อพิจารณาจากบทความล่าสุดของ Levy เกี่ยวกับการทำธุรกรรมที่ปลอดภัยจากควอนตัม (QSB) โดยไม่ต้องแก้ไขโปรโตคอล Bitcoin พร้อมกับการที่ Starknet เพิ่มฟังก์ชันความเป็นส่วนตัวคล้าย Zcash ผลิตภัณฑ์ที่เกี่ยวข้องกับควอนตัมและ Bitcoin มีความเป็นไปได้สูงที่จะเป็นทิศทางทดลองแรก

ผลกระทบของ EIP-4844 และความแตกต่างขั้วใน L2

สถานการณ์ยากลำบากของ Starknet สะท้อนให้เห็นถึงความเจ็บปวดร่วมกันของทั้งวงการ L2 หลังการอัปเกรดโปรโตคอล

ในเดือนมีนาคม 2024 Ethereum ได้นำ EIP-4844 มาใช้ ซึ่งลดต้นทุนข้อมูล Blob ลงอย่างมาก และทำลายโมเดลธุรกิจของ L2 ที่อาศัย "การทำกำไรจากส่วนต่างค่า Gas ระหว่าง L1 และ L2" โดยตรง

หลังจากนั้น Ethereum ได้ขยายอุปทาน Blob อย่างต่อเนื่องผ่านการอัปเกรดหลายครั้ง การอัปเกรด Pectra ในเดือนพฤษภาคม 2025 เพิ่มเป้าหมายจาก 3 ต่อบล็อกเป็น 6 ต่อบล็อก (สูงสุด 9 ต่อบล็อก) หลังการอัปเกรด Fusaka ในปลายปี 2025 เพิ่มขึ้นอีกเป็นเป้าหมาย 14 ต่อบล็อก สูงสุด 21 ต่อบล็อก

ในอนาคต Ethereum ยังวางแผนที่จะขยายความจุ Blob ต่อไปอย่างค่อยเป็นค่อยไปผ่านกลไก BPO เพิ่มเติมและเทคโนโลยี PeerDAS ซึ่งจะทำให้ต้นทุน Data Availability ของ L2 อยู่ในระดับต่ำมากในระยะยาว

เมื่อต้นทุน Data Availability ลดลงอย่างมาก กำแพงป้องกันมูลค่าของเครือข่ายจึงไม่ใช่ความถูกอีกต่อไป แต่คือความหนาแน่นของผู้ใช้และความสามารถในการกักเก็บเงินทุนของตัวเอง

แม้จะได้รับผลกระทบจาก EIP-4844 เช่นเดียวกัน แต่ตลาด L2 แสดงความแตกต่างอย่างมาก

จากข้อมูล DefiLlama Base ด้วยการดึงผู้ใช้ที่แข็งแกร่งจาก Coinbase และช่องทางการเติมเงินด้วยสกุลเงินฟิแอต สามารถสร้างรายได้ 75.4 ล้านดอลลาร์ในปี 2025 (คิดเป็น 62% ของรายได้ L2 ทั้งหมด) และประมวลผลมากกว่า 60% ของปริมาณการซื้อขายทั้งหมดของเครือข่าย Arbitrum รักษา TVL ไว้ที่ระดับ 2 พันล้านดอลลาร์ได้อย่างมั่นคงด้วยสแต็กการเงินที่ประกอบด้วยโปรโตคอลชั้นนำ เช่น GMX และ Pendle

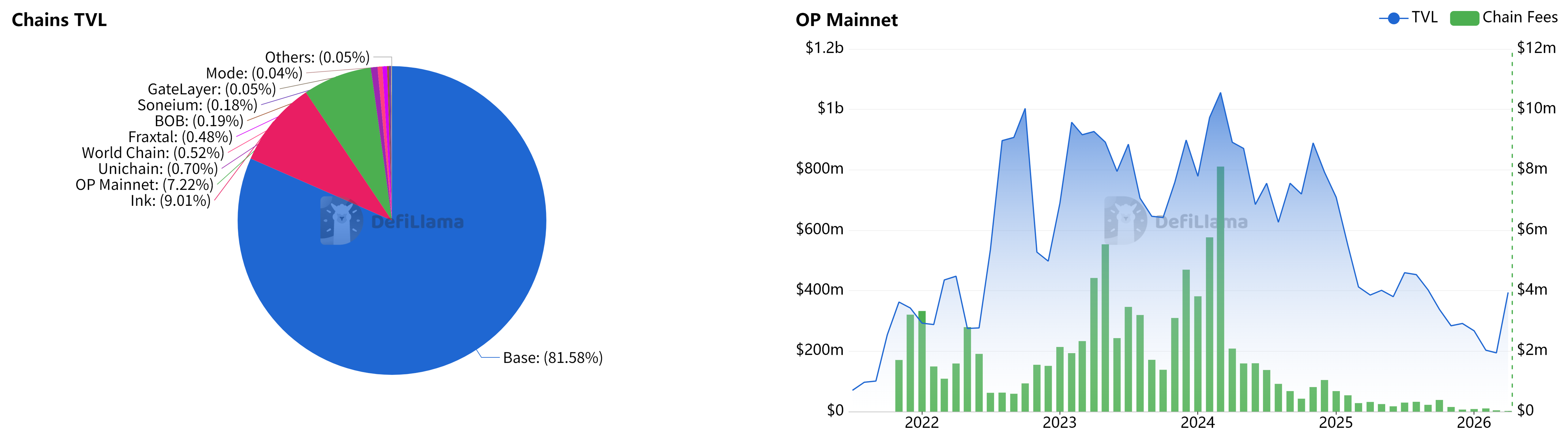

Optimism เคยพึ่งพา OP Stack และระบบนิเวศ Superchain แต่ปัจจุบัน TVL ของ Superchain พึ่งพา Base เป็นอย่างมาก (มากกว่า 80%) ในขณะที่ OP Mainnet เองมีสัดส่วนเพียงหลักหน่วยเท่านั้น TVL และรายได้จากค่าธรรมเนียมบนเครือข่ายของมันก็ลดลงอย่างมากในปี 2025-2026 ยิ่งไปกว่านั้น Base ได้ประกาศในเดือนกุมภาพันธ์ 2026 ว่าจะแยกตัวออกจาก OP Stack และเปลี่ยนไปใช้สแต็กเทคโนโลยีแบบรวมที่เป็นของตนเอง ซึ่งจะทำให้ตำแหน่งศูนย์กลางของ Optimism ในระบบนิเวศ L2 อ่อนแอลงไปอีก

ซ้าย: แผนภูมิพาย TVL ของแต่ละเชนใน Superchain | ขวา: TVL และ Chain Fees ของ OP Mainnet (รายเดือน)

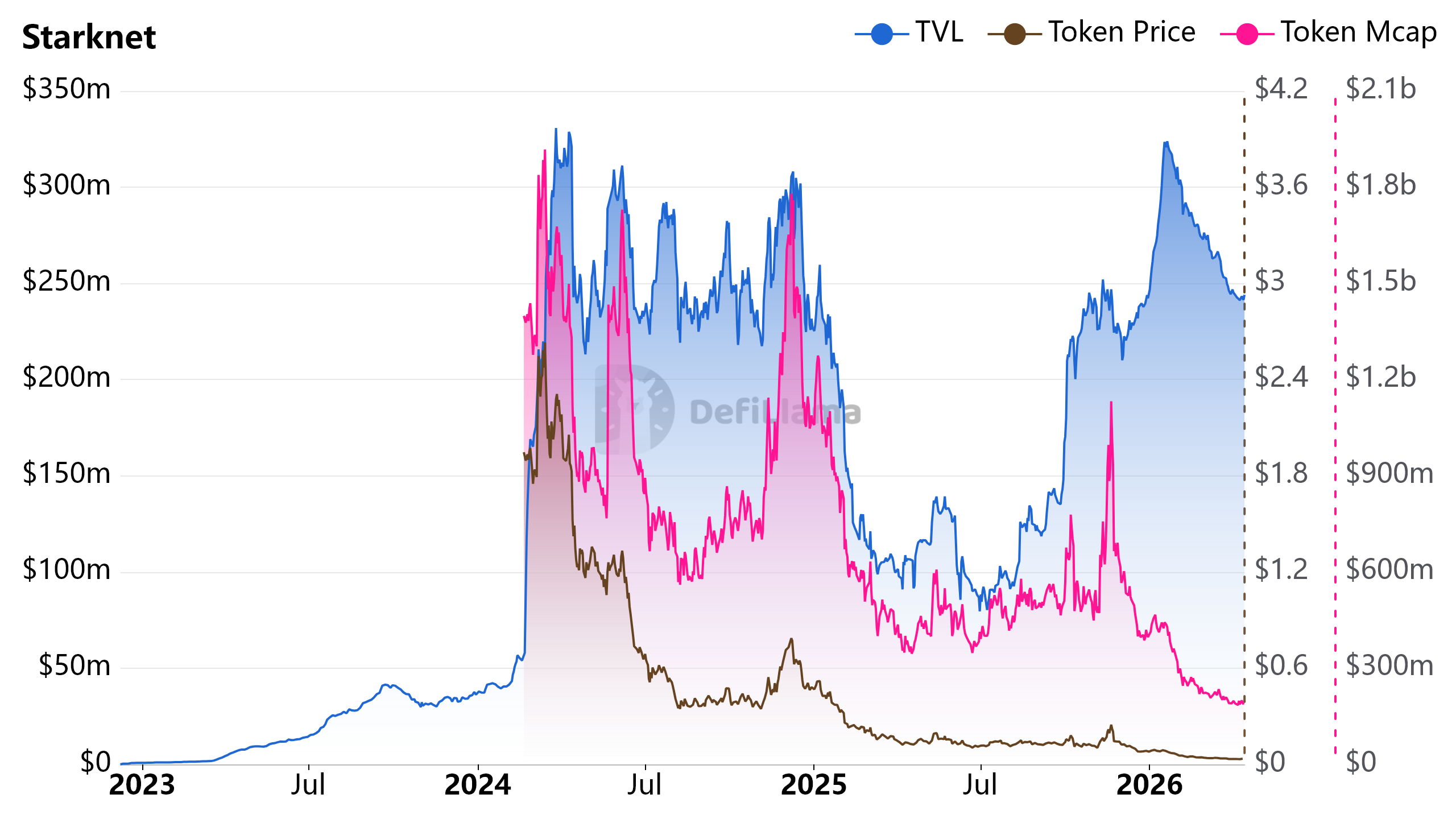

Starknet ยิ่งแย่ไปกว่านั้น TVL ปัจจุบันอยู่ที่ประมาณ 241 ล้านดอลลาร์เท่านั้น ซึ่งน้อยกว่าหนึ่งในยี่สิบของ Base โทเค็นดั้งเดิม STRK ร่วงลงจากจุดสูงสุดของการแจกจ่ายแบบแอร์ดรอปในเดือนกุมภาพันธ์ 2024 มาอยู่ที่ 0.033 ดอลลาร์ มูลค่าตลาดรวมประมาณ 187 ล้านดอลลาร์ ซึ่งต่ำกว่ายอดรวมเงินทุนในประวัติศาสตร์ของบริษัทที่ 260 ล้านดอลลาร์เสียอีก

TVL ของ Starknet, ราคา STRK และ มูลค่าตลาดรวม STRK

ความสามารถในการกระจายสินค้าตัดสินว่าใครจะอยู่บนโต๊ะได้

"โครงสร้างพื้นฐานเองไม่สามารถชนะการแข่งขันได้" คำพูดของ Ben-Sasson นี้เป็นการสะท้อนถึงกลยุทธ์ "สร้างเครือข่ายดีๆ แล้วรอลูกค้า" ของ StarkWare ในแปดปีที่ผ่านมา

StarkWare ลงทุนในวิศวกรรมคริปโตกราฟีมากกว่าคู่แข่งอย่างมาก ภาษา Cairo ที่สร้างจากศูนย์และระบบ STARK ที่ต้านทานควอนตัมของมันนั้นแข็งแกร่งมาก แต่ในความเป็นจริง ความหมกมุ่นทางเทคนิคที่ปฏิเสธความเข้ากันได้กับ EVM ได้สร้างกำแพงการย้ายถิ่นที่สูงมากสำหรับนักพัฒนา ซึ่งเป็นหนึ่งในปัจจัยที่จำกัดความเจริญรุ่งเรืองของระบบนิเวศ

แรงขับเคลื่อนหลักสำหรับการเติบโตของ L2 ไม่ใช่ความแตกต่างทางเทคนิคอีกต่อไป แต่คือความสามารถในการกระจายสินค้าและพันธมิตรเชิงกลยุทธ์ ปัจจุบัน Base และ Arbitrum รวมกันกักเก็บมูลค่ารวมเกือบ 75% ของ L2 ทั้งหมด

21Shares คาดการณ์ว่าวงการ L2 จะรวมตัวกันเป็น "กลุ่มเครือข่ายที่กระชับและยืดหยุ่นมากขึ้น" ภายในสิ้นปีนี้ ในการแข่งขันที่ผู้ชนะได้ทั้งหมดรอบนี้ การถอยมาสร้างแอปพลิเคชันด้วยตนเองเป็นหนึ่งในเส้นทางที่แตกต่างไม่กี่ทางที่เหลืออยู่สำหรับ StarkWare

การสะสมเทคโนโลยีเป็นเพียงตั๋วเข้าชม ไม่ใช่เส้นชัย สิ่งที่ StarkWare ต้องพิสูจน์ให้ตลาดเห็นในตอนนี้ ไม่ใช่อีกแล้วว่ามันสามารถ "ประดิษฐ์" เทคโนโลยีที่ล้ำสมัยที่สุดได้ แต่คือมันสามารถ "ขาย" ผลิตภัณฑ์อะไรออกไปได้จริงๆ