Data Research: How Big is the Liquidity Gap Between Hyperliquid and CME Crude Oil?

- Core Viewpoint: The study compares the performance of the on-chain exchange Hyperliquid and the Chicago Mercantile Exchange (CME) in crude oil contract trading. It points out that Hyperliquid's absolute liquidity is far inferior to CME's, but it has shown significant growth in price discovery capabilities during weekend periods, attracting hedging demand. However, high transaction costs remain the main obstacle to attracting institutional investors.

- Key Elements:

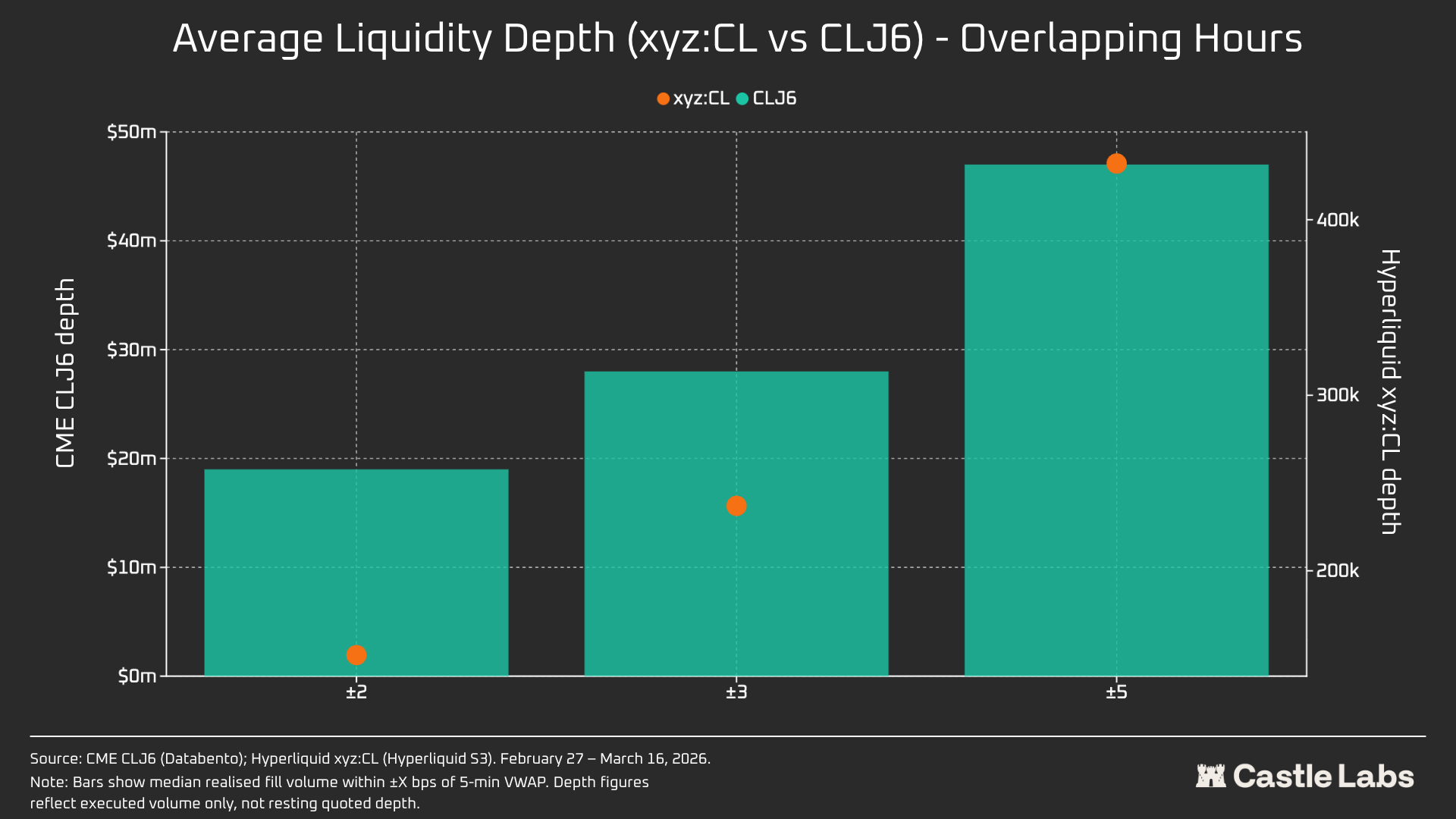

- Huge Liquidity Gap: During overlapping weekday hours, Hyperliquid's crude oil contract liquidity depth is less than 1% of CME's. For example, within the ±2 basis point price range, CME's depth is $19 million, while Hyperliquid's is only $152,000.

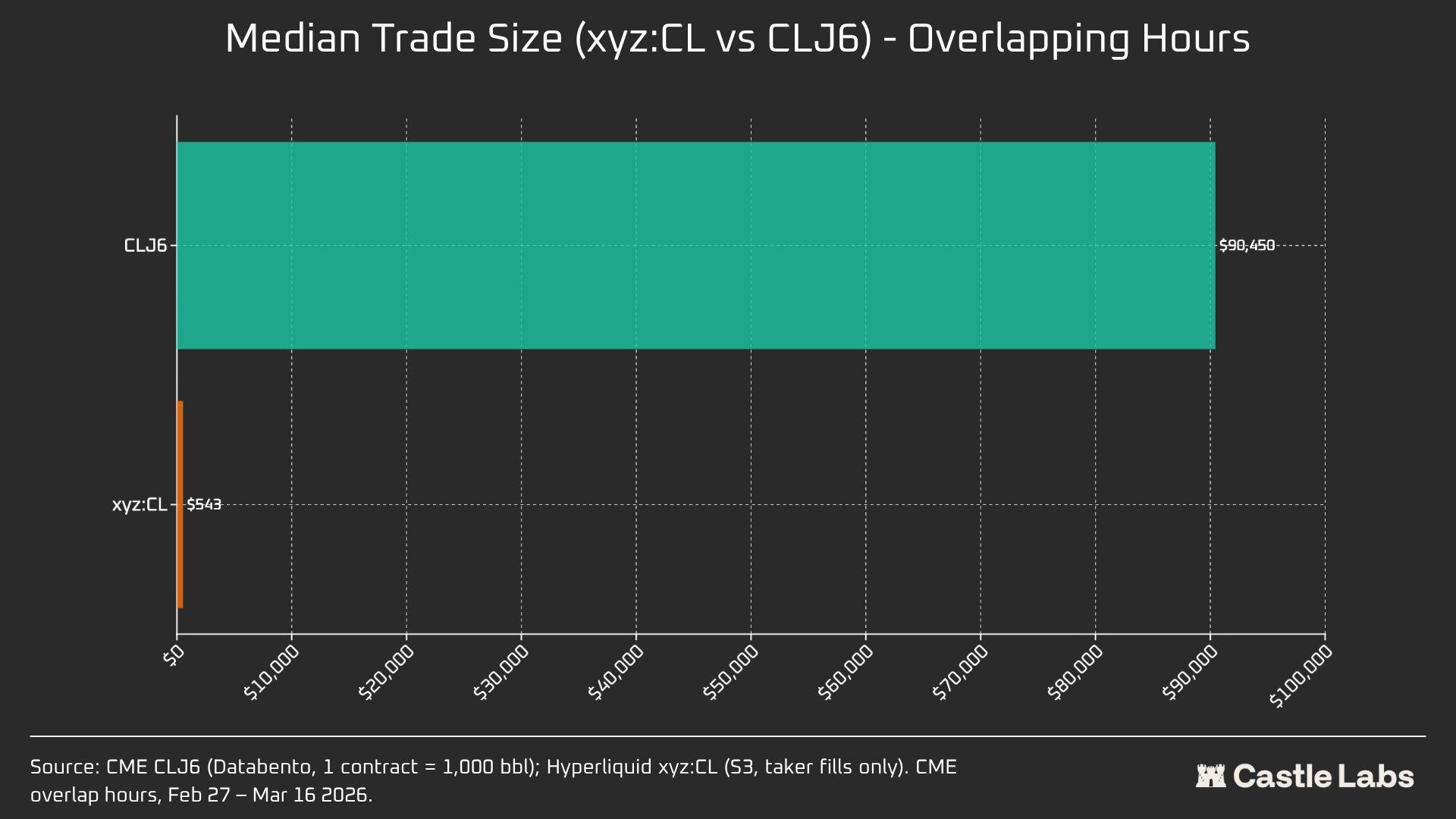

- Significant User Structure Differences: CME's median trade size is $90,450, close to one standard futures contract, while Hyperliquid's is only $543, reflecting that its users are primarily crypto-native retail traders.

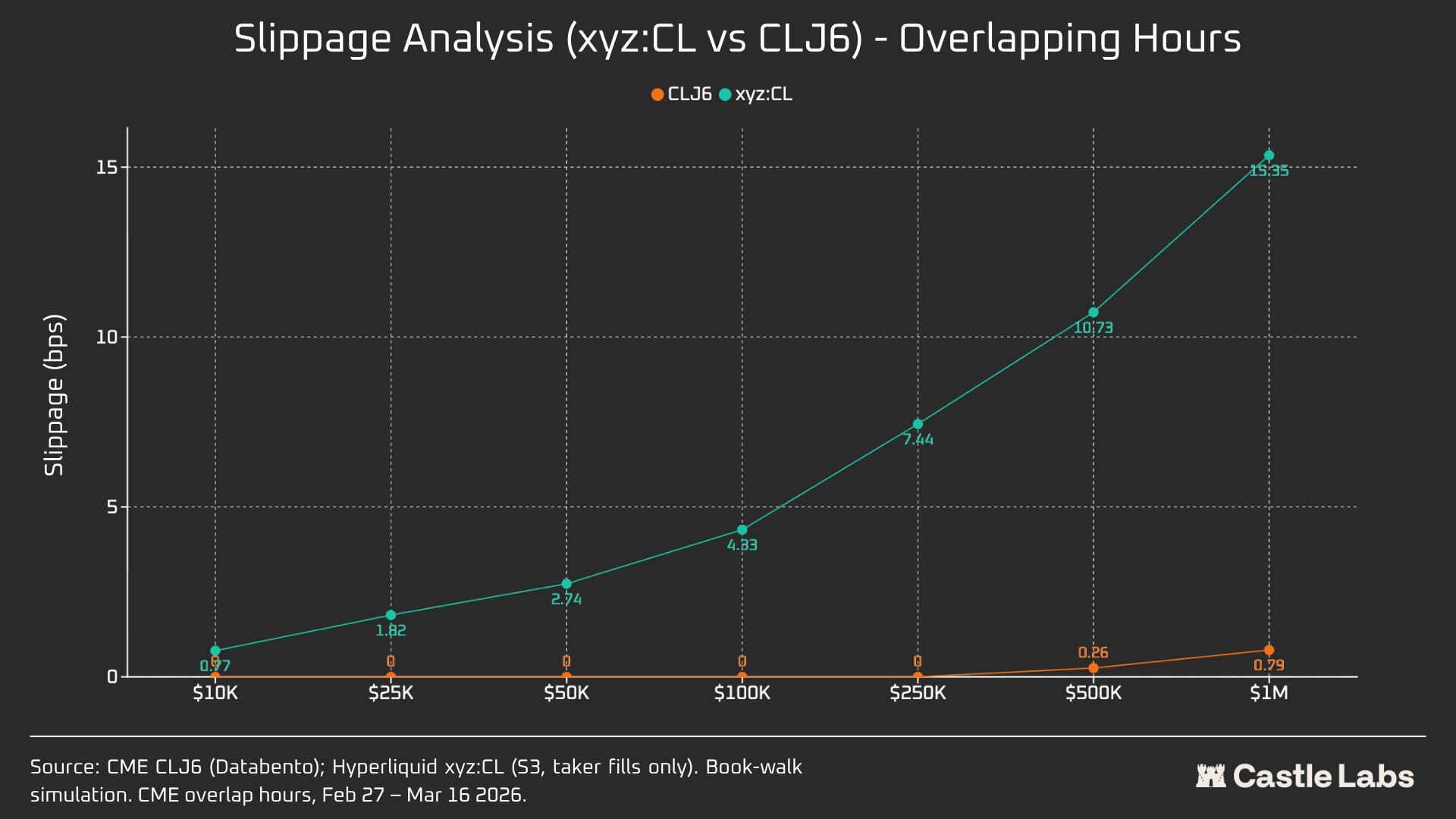

- Execution Cost is an Institutional Barrier: For a simulated $1 million order, Hyperliquid's slippage cost (15.4 basis points) is about 20 times that of CME (0.79 basis points), indicating it currently struggles to handle institutional-level orders.

- Enhanced Weekend Price Discovery Capability: Over the three weekends studied, Hyperliquid's trading volume and price prediction accuracy continuously improved. By the third weekend, it could reliably predict the direction of CME's Monday opening, showing its evolution from an emerging market towards maturity.

- Change in Weekend Trading Nature: The average weekend trade size grew from $1,199 to over $1,500, suggesting a possible shift in users from speculative retail traders to more traders needing to hedge during non-trading hours.

ผู้เขียนต้นฉบับ / Castle Labs

เรียบเรียง / Odaily Golem (@web 3_golem)

หมายเหตุบรรณาธิการ: บทความนี้ศึกษาอย่างเป็นระบบถึงความแตกต่างของข้อมูลการซื้อขายสัญญาน้ำมันดิบระหว่าง Hyperliquid และ CME ในช่วงวันทำงานและวันหยุดสุดสัปดาห์ และได้ข้อสรุปสำคัญบางประการ ปัจจุบันดูเหมือนว่า Hyperliquid ไม่สามารถเทียบเคียงกับ CME ในแง่ของตัวชี้วัดสัมบูรณ์ เช่น ความลึกของสภาพคล่องหรือสลิปเพจได้อย่างแท้จริง โดยสภาพคล่องโดยรวมน้อยกว่า 1% ซึ่งเกี่ยวข้องกับข้อเท็จจริงที่ว่าผู้ใช้หลักของแพลตฟอร์มซื้อขาย RWA ยังคงเป็นนักลงทุนรายย่อยที่มาจากโลกคริปโต

สิ่งที่แตกต่างของ Hyperliquid คือ ขนาดการซื้อขายสัญญาน้ำมันดิบบน Hyperliquid ในช่วงวันหยุดสุดสัปดาห์เพิ่มขึ้นอย่างเห็นได้ชัด สิ่งนี้บ่งชี้ว่าในวันหยุดสุดสัปดาห์ นอกจากนักลงทุนรายย่อยที่มีความต้องการเก็งกำไรแล้ว ผู้เทรดที่ต้องการรับเอ็กซ์โพเชอร์การซื้อขายน้ำมันดิบก่อนวันจันทร์เพื่อดำเนินการป้องกันความเสี่ยง (Hedge) ก็กำลังซื้อขายบน Hyperliquid ด้วย และแนวโน้มดังกล่าวชัดเจนขึ้นเรื่อยๆ ทำให้ Hyperliquid มีความสามารถในการค้นพบราคาสินค้าโภคภัณฑ์แล้ว

อย่างไรก็ตาม สำหรับนักลงทุนสถาบัน เมื่อเทียบกับ CME ต้นทุนการซื้อขายที่สูงบนแพลตฟอร์ม Hyperliquid ยังคงเป็นอุปสรรคหลักในการขยายตัวในด้านการซื้อขายสินค้าโภคภัณฑ์ หาก Hyperliquid ไม่ปรับปรุงความสามารถในการจัดการคำสั่งซื้อขายระดับสถาบันให้เร็วขึ้น มันก็จะเป็นเพียงสถานที่ซื้อขายชั่วคราวในวันหยุดสุดสัปดาห์สำหรับผู้เทรดแบบดั้งเดิม และสุดท้ายก็จะกลายเป็นเพียงส่วนเสริมเล็กๆ บนแผนที่การเงินแบบดั้งเดิมเท่านั้น

ระเบียบวิธีวิจัยและแหล่งข้อมูล

การวิเคราะห์นี้ประเมินโครงสร้างจุลภาคของตลาดน้ำมันดิบผ่านการศึกษาสองส่วน ซึ่งครอบคลุมตลาดในวันทำงานและวันหยุดสุดสัปดาห์ โดยใช้ข้อมูลการซื้อขายรายการต่อรายการจากสถานที่ซื้อขายสองแห่ง ได้แก่ สัญญาถาวร xyz:CL ของ Hyperliquid และสัญญาล่วงหน้าซีเอ็มอี CLJ6 (NYMEX WTI Crude Oil Futures เดือนเมษายน 2026)

ข้อมูล CME มาจากแหล่งข้อมูลการซื้อขาย Databento ซึ่งบันทึกข้อมูลการซื้อขายรายการต่อรายการ ไม่ใช่ภาพถ่ายสมุดคำสั่งซื้อ ดังนั้น การประมาณความลึกและสลิปเพจทั้งหมดของ CME ขึ้นอยู่กับปริมาณการซื้อขายจริง ไม่ใช่ความลึกของราคาเสนอซื้อ-เสนอขาย ข้อมูล Hyperliquid มาจากฐานข้อมูล S3 สาธารณะของ Hyperliquid ซึ่งมีบันทึกการซื้อขายบนเชนที่สมบูรณ์

ดังนั้น การวิเคราะห์ทั้งสองสถานที่ซื้อขายจึงขึ้นอยู่กับปริมาณการซื้อขายจริง ข้อมูลความลึกทั้งหมดแสดงถึงสภาพคล่องที่ชัดเจน นั่นคือ ปริมาณการซื้อขายภายในช่วงจุดฐานเฉพาะในช่วงเวลา 5 นาทีรอบราคากลาง VWAP ไม่ใช่ความลึกเต็มของสมุดคำสั่งซื้อที่พักอยู่

ระยะเวลาการศึกษาและภูมิหลังของตลาด

ระยะเวลาการศึกษาคือวันที่ 27 กุมภาพันธ์ ถึง 16 มีนาคม 2026 ช่วงเวลานี้ตรงกับสถานการณ์ความไม่แน่นอนทางภูมิรัฐศาสตร์หลังจากอิหร่านเปิดการโจมตีในวันที่ 28 กุมภาพันธ์ 2026

- ปิดตลาดก่อนการโจมตี: วันซื้อขายสุดท้ายของ CME ก่อนเกิดเหตุการณ์โจมตี

- เปิดตลาดวันจันทร์: ตลาดเผชิญกับแรงกดดันมหาศาลในการเปิดใหม่ ราคาหุ้น CME เปิดสูงขึ้นอย่างรวดเร็ว ในขณะที่ตลาด Hyperliquid xyz:CL ถูกจำกัดด้วยขอบเขตการค้นพบ

- วันหยุดสุดสัปดาห์ต่อมา: เนื่องจากราคาน้ำมันอยู่ในระดับสูง ความผันผวนของตลาดทำให้ปริมาณการซื้อขายน้ำมันดิบบนแพลตฟอร์ม Hyperliquid ยังคงสูง

xyz:CL เปิดตัวในต้นปี 2026 ซึ่งหมายความว่าช่วงเวลาสังเกตการณ์วันหยุดสุดสัปดาห์ทั้งสามนี้ครอบคลุมระยะเริ่มต้นของการเติบโตของตลาด Hyperliquid แนวโน้มที่สังเกตได้ รวมถึงความลึกของสภาพคล่องที่เพิ่มขึ้น ปริมาณการซื้อขายที่เพิ่มขึ้น และจำนวนผู้ใช้ที่เพิ่มขึ้น สะท้อนถึงความเติบโตของตลาดบางส่วน แต่เราเชื่อว่าในปัจจุบัน ศูนย์ซื้อขายแบบออนเชนยังไม่สามารถเทียบเคียงกับศูนย์ซื้อขายแบบดั้งเดิมในแง่ของตัวชี้วัดสัมบูรณ์ เช่น ความลึกของสภาพคล่องหรือสลิปเพจได้

เป้าหมายของการศึกษาของเราคือการติดตามแนวโน้มเชิงทิศทาง: ช่องว่างราคาระหว่างทั้งสองกำลังลดลงหรือไม่ ลดลงด้วยอัตราเร็วเท่าใด และภายใต้เงื่อนไขใด

การวิเคราะห์ข้อมูล

การวิเคราะห์ข้อมูลแบ่งออกเป็นสองส่วนตามช่วงเวลา:

- ช่วงวันทำงาน: ครอบคลุมช่วงเวลาสามสัปดาห์เต็ม เปรียบเทียบความลึกของสภาพคล่อง สลิปเพจ และพรีเมียม/ส่วนลดของการซื้อขายระหว่าง Hyperliquid และ CME ในช่วงวันทำงาน สำหรับ Hyperliquid เรายังวิเคราะห์อัตราเงินทุน (Funding Rate) ตลอดช่วงเวลาอีกด้วย

- ช่วงวันหยุดสุดสัปดาห์: ในช่วงเวลาที่กำหนด ซึ่งรวมสามวันหยุดสุดสัปดาห์ เราวิเคราะห์การค้นพบราคา และความเบี่ยงเบนของช่องว่างราคาของ Hyperliquid เทียบกับราคาเปิดของ CME

การวิเคราะห์ข้อมูลช่วงวันทำงาน

การวิเคราะห์นี้ครอบคลุมช่วงเวลาสามสัปดาห์เต็ม โดยมุ่งเน้นที่ช่วงเวลาที่ทั้งสองศูนย์ซื้อขายเปิดทำการพร้อมกัน

ความลึกของสภาพคล่องวัดจากปริมาณการซื้อขายเป็นดอลลาร์ภายในช่วง ±2, ±3 และ ±5 จุดฐานจากราคากลาง VWAP ในแต่ละช่วงเวลา 5 นาที และสรุปเป็นค่ามัธยฐานของทุกช่วงวันทำงาน ดังที่กล่าวข้างต้น สิ่งนี้สะท้อนถึงปริมาณการซื้อขายภายในช่วงเวลา ไม่ใช่ความลึกของราคาเสนอซื้อ-เสนอขายที่พักอยู่ วิธีนี้อาจประเมินความลึกของสภาพคล่องของ CME และ Hyperliquid ต่ำเกินไป

สลิปเพจการดำเนินการประมาณโดยใช้สมุดคำสั่งซื้อสังเคราะห์ที่เรียงลำดับตามราคาการซื้อขาย ในแต่ละช่วงเวลา 5 นาที บันทึกการซื้อขายแบบเทคเกอร์ (Taker) ที่สังเกตได้จะถูกจัดเรียงตามราคาจากน้อยไปหามาก (จำลองการขายออก) และขายออกตามลำดับจนกว่าจะถึงขนาดคำสั่งซื้อเป้าหมาย ราคาเมื่อถึง (Arrival Price) ถูกกำหนดเป็นราคาขายที่ดีที่สุดในช่วงเวลานั้น (แสดงถึงราคาขายที่ดีที่สุดเมื่อคำสั่งซื้อมาถึง) สลิปเพจคำนวณเป็นส่วนต่างระหว่างราคาเฉลี่ยถ่วงน้ำหนักด้วยปริมาณการซื้อขาย (VWAP) ในการดำเนินการและราคาเมื่อถึง แสดงเป็นจุดฐาน วิธีนี้ใช้กับขนาดคำสั่งซื้อเพิ่มเติมตั้งแต่ 10,000 ดอลลาร์ถึง 1 ล้านดอลลาร์

สเปรดฐาน Hyperliquid-CME ในช่วงวันทำงาน: ติดตามส่วนต่างราคาแบบมีเครื่องหมายระหว่างราคากลางของ Hyperliquid และราคาล่าสุดของ CME ในหน้าต่างเวลา 5 นาทีทุกช่วงวันทำงาน สิ่งนี้สามารถสะท้อนถึงพรีเมียมหรือส่วนลดเชิงโครงสร้างใดๆ ของ Hyperliquid เทียบกับราคาอ้างอิง CME ในช่วงเวลาที่เปิดทำการ ราคากลางของ Hyperliquid มาจากราคาเฉลี่ยถ่วงน้ำหนักด้วยปริมาณการซื้อขาย (VWAP) ของการซื้อขายในแต่ละช่วงเวลาซื้อขาย 5 นาที ไม่ใช่จากราคาเสนอซื้อ-เสนอขายแบบเรียลไทม์ในสมุดคำสั่งซื้อ

อัตราเงินทุนของ Hyperliquid คำนวณรายชั่วโมง โดยอัตราเงินทุนแสดงเป็นจุดฐานต่อชั่วโมง

การวิเคราะห์ข้อมูลช่วงวันหยุดสุดสัปดาห์

การวิเคราะห์นี้มุ่งเน้นที่ช่วงเวลาปิดทำการวันหยุดสุดสัปดาห์ที่แตกต่างกันสามช่วงของ CME:

- W1: 28 กุมภาพันธ์ - 1 มีนาคม 2026

- W2: 7-8 มีนาคม 2026

- W3: 14-15 มีนาคม 2026

ใน W1 และ W2 สัญญาถาวรของ Hyperliquid ถูกจำกัด ดังนั้นราคามาร์ก (Mark Price) จึงไม่สามารถเกิน "ขอบเขตจำกัดช่วง" (DB) ได้ เมื่อราคาออราเคิลหยุดนิ่ง (เช่น เมื่อตลาดอ้างอิงหลัก (CME) ปิดทำการและแหล่งข้อมูลราคาภายนอกหยุดอัปเดต) โปรโตคอลนี้จะจำกัดราคาให้อยู่ในช่วงแคบๆ อย่างมีประสิทธิภาพ

สำหรับแต่ละหน้าต่างวันหยุดสุดสัปดาห์ เราจะรายงานตัวชี้วัดข้อมูลหลักของ Hyperliquid xyz:CL รวมถึงราคา ปริมาณการซื้อขาย และจำนวนการซื้อขาย เพื่อวัดความเบี่ยงเบนของช่องว่างราคาเปิดวันจันทร์ ในแต่ละวันหยุดสุดสัปดาห์ เราจะวัดช่องว่างราคาระหว่าง Hyperliquid และ CME ที่จุดอ้างอิงสามจุด:

- 3 ชั่วโมงก่อน CME เปิดทำการอีกครั้ง

- 1 ชั่วโมงก่อน CME เปิดทำการอีกครั้ง

- เมื่อ CME เปิดทำการ (T=0)

ช่องว่างราคาทั้งหมดแสดงเป็นจุดฐาน ค่าบวกแสดงว่า Hyperliquid สูงกว่าราคาเปิดของ CME ค่าลบแสดงว่าส่วนลด

การวิเคราะห์เชิงปริมาณ

ส่วนนี้เริ่มต้นด้วยการวิเคราะห์เปรียบเทียบสภาพคล่องระหว่างตลาดน้ำมันดิบ HIP-3 ของ Hyperliquid xyz:CL และ NYMEX CLJ6 ในช่วงเวลาที่ทับซ้อนกันในวันทำงาน

ความลึกของสภาพคล่อง: Hyperliquid น้อยกว่า 1% ของ CME

ไม่ต้องสงสัยเลยว่า โครงสร้างสภาพคล่องของศูนย์ซื้อขายแบบออนเชนแตกต่างจาก CME อย่างสิ้นเชิง ความลึกของสภาพคล่องโดยเฉลี่ยของ CL บน Hyperliquid น้อยกว่า 1% ของ CLJ6 และมีความสม่ำเสมอในทุกช่วงราคา (109 เท่าที่ ±5 bps) ภายในช่วง ±2 bps จากราคากลาง สภาพคล่องที่สามารถดำเนินการได้ของ CME คือ 19 ล้านดอลลาร์ ในขณะที่ Hyperliquid มีเพียง 152,000 ดอลลาร์ ซึ่งต่างกัน 125 เท่า

เมื่อพิจารณาถึงความใหม่ของตลาด CL บน Hyperliquid และกลุ่มผู้ใช้เป้าหมายที่แตกต่างกัน ผลลัพธ์นี้ไม่น่าแปลกใจ ค่าหลักของศูนย์ซื้อขายแบบออนเชนอยู่ที่การให้ช่องทางการซื้อขายแบบไม่ต้องขออนุญาตแก่ผู้ใช้ที่โดยปกติจะถูกกีดกันจากสถาบันเช่น CME

อย่างไรก็ตาม ด้วยการเติบโตของปริมาณการซื้อขายวันหยุดสุดสัปดาห์บน DEX อย่าง Hyperliquid การรับรู้เกี่ยวกับแพลตฟอร์มเหล่านี้เริ่มเปลี่ยนไป ความสนใจของนักลงทุนสถาบันในการป้องกันความเสี่ยงตำแหน่งในช่วงเวลาที่ไม่มีการซื้อขายเพิ่มมากขึ้น ดังนั้น สำหรับ Hyperliquid การสร้างสภาพแวดล้อมตลาดที่เหมาะสมสำหรับนักลงทุนแบบดั้งเดิมและนักลงทุนรายย่อยจึงมีความสำคัญมากขึ้นเรื่อยๆ

สำหรับผู้เทรดรายย่อยที่มีมูลค่าการซื้อขาย 10,000 ดอลลาร์ ช่องว่างต้นทุนนี้ไม่มีนัยสำคัญ แต่สำหรับนักลงทุนสถาบันที่มีมูลค่าการซื้อขายเกิน 1 ล้านดอลลาร์ ต้นทุนการซื้อขายบนเชนของ CL (และตลาดอื่นๆ ส่วนใหญ่) ยังคงสูงเกินไป

ในความเป็นจริง ความแตกต่างโดยธรรมชาติของกลุ่มผู้ใช้สะท้อนให้เห็นในขนาดการซื้อขายมัธยฐานในช่วงเวลาที่ตลาดเหล่านี้ทับซ้อนกัน

ความแตกต่าง 166 เท่าของขนาดการซื้อขายมัธยฐาน (90,450 ดอลลาร์ เทียบกับ 543 ดอลลาร์) เป็นหลักฐานที่ชัดเจนที่สุดว่ามีความแตกต่างพื้นฐานในกลุ่มผู้ใช้ที่สถานที่ซื้อขายเหล่านี้ให้บริการ ขนาดการซื้อขายมัธยฐานของ CLJ6 เทียบเท่ากับสัญญาล่วงหน้าซีเอ็มอีน้ำมันดิบมาตรฐานหนึ่งสัญญา (มีมูลค่าตามชื่อประมาณ 94,000 ดอลลาร์ในราคาปัจจุบัน) ในขณะที่ขนาดการซื้อขายมัธยฐานของ Hyperliquid คือ 543 ดอลลาร์ สะท้อนถึงการเดิมพันเชิงทิศทางด้วยเลเวอเรจโดยผู้เทรดรายย่อยที่มาจากโลกคริปโต

เราคาดว่าเมื่อตลาดเหล่านี้ถูกมองว่าถูกต้องตามกฎหมายมากขึ้นในสายตาของนักลงทุนแบบดั้งเดิมมากขึ้น และมีการย้ายเงินทุนมาออนเชน ขนาดการซื้อขายมัธยฐานของตลาดสินค้าโภคภัณฑ์ของ Hyperliquid จะถึงจุดเปลี่ยน

เพื่อแยกแยะขนาดการซื้อขายที่แตกต่างกันเพิ่มเติม เราดำเนินการจำลองคำสั่งซื้อ โดยจำกัดขนาดคำสั่งซื้อสูงสุดตั้งแต่ 10,000 ดอลลาร์ถึง 1 ล้านดอลลาร์

สำหรับคำสั่งซื้อ 10,000 ดอลลาร์ ผู้เทรด CLJ6 ไม่มีสลิปเพจ ซึ่งสอดคล้องกับที่คาดไว้ ในขณะที่ผู้ใช้ Hyperliquid มีสลิปเพจมัธยฐานในการดำเนินการต่ำกว่า 1 จุดฐาน ที่ 0.77 จุดฐาน ช่องว่างปรากฏขึ้นที่คำสั่งซื้อ 100,000 ดอลลาร์ ซึ่งสลิปเพจของผู้ใช้ Hyperliquid เพิ่มขึ้นเป็น 4.33 จุดฐาน ใกล้เคียงกับเกณฑ์ 5 จุดฐาน ในขณะที่ CME CLJ6 ไม่มีสลิปเพจ

值得注意的是,这高于 CLJ6 市场的中位数交易规模(90,450 美元)。

ที่