1 ดอลลาร์สหรัฐให้ผลตอบแทนเพียง 43% ทำไมผู้เล่น Polymarket 87% ถึงขาดทุน?

- ประเด็นหลัก: ในตลาดทำนายเช่น Polymarket ผู้ซื้อขาย 87% ขาดทุน ในขณะที่ผู้ที่ทำกำไรอย่างต่อเนื่อง 13% ไม่ได้พึ่งพาโชค แต่ใช้ทฤษฎีเกมและสูตรทางคณิตศาสตร์อย่างเป็นระบบ (เช่น มูลค่าที่คาดหวัง สูตรเคลลี่ การอัปเดตแบบเบย์ ฯลฯ) ในการตัดสินใจ ใช้ประโยชน์จากความเอนเอียงในการกำหนดราคาอย่างเป็นระบบของตลาดในสัญญาที่มีความน่าจะเป็นต่ำและสูงเพื่อทำกำไร

- องค์ประกอบสำคัญ:

- การตัดสินใจตามมูลค่าที่คาดหวัง: ผู้ซื้อขายที่ทำกำไรตัดสินใจโดยการคำนวณมูลค่าที่คาดหวัง (EV) เช่น ซื้อเมื่อความน่าจะเป็นที่ประเมินส่วนตัวสูงกว่าความน่าจะเป็นโดยนัยของตลาด ข้อมูลแสดงให้เห็นว่า ผู้ที่วางคำสั่ง (maker) มีกำไรเฉลี่ยประมาณ 1.12% ต่อรายการ ในขณะที่ผู้ที่ซื้อขายตามราคาตลาด (taker) ขาดทุนเฉลี่ยประมาณ 1.12%

- ความเอนเอียงในการกำหนดราคาอย่างเป็นระบบ: ตลาดมี "ความชอบต่อตัวเลือกที่ไม่ได้รับความนิยม" ผู้ซื้อขายประเมินเหตุการณ์ที่มีความน่าจะเป็นต่ำสูงเกินไปอย่างเป็นระบบ ตัวอย่างเช่น สัญญาที่กำหนดราคาที่ 1¢ สำหรับ taker มีอัตราชนะจริงเพียง 0.43% ความเอนเอียงสูงถึง -57% ส่งผลให้ทุก 1 ดอลลาร์ที่ลงทุนได้รับคืนเฉลี่ยเพียง 0.43 ดอลลาร์

- การจัดการตำแหน่งด้วยสูตรเคลลี่: หลังจากพบโอกาสที่มีมูลค่าที่คาดหวังเป็นบวก ผู้ที่ทำกำไรใช้สูตรเคลลี่หรือเวอร์ชันเศษส่วน (เช่น 1/2 หรือ 1/4 ของเคลลี่) เพื่อปรับสัดส่วนการเดิมพันให้เหมาะสม เพื่อสร้างสมดุลระหว่างการเติบโตและการควบคุมความเสี่ยง และหลีกเลี่ยงความผันผวนที่มากเกินไป

- การปรับการประเมินด้วยการอัปเดตแบบเบย์: ผู้ที่ทำกำไรสามารถปรับการประเมินความน่าจะเป็นได้อย่างรวดเร็วและสมเหตุสมผลตามข้อมูลใหม่ เช่น โดยการคำนวณอัตราส่วนความน่าจะเป็น (likelihood ratio) และตอบสนองต่อข้อมูลได้เฉียบคมกว่าเมื่อความไม่แน่นอนสูง จึงนำหน้าตลาดได้

- ดุลยภาพแนชและการวิวัฒนาการของกลยุทธ์: กลยุทธ์ที่ดีที่สุดของตลาดเปลี่ยนแปลงไปตามโครงสร้างของผู้เข้าร่วมอย่างไดนามิก เนื่องจากผู้ทำตลาดมืออาชีพหลั่งไหลเข้ามา กลยุทธ์สมดุลได้เปลี่ยนจากการเน้นการดำเนินการที่กระตือรือร้นไปเป็นการเน้นการวางคำสั่งเป็นหลัก (ประมาณ 65%-70%) กลยุทธ์ที่มีประสิทธิภาพในระยะเริ่มต้นอาจใช้ไม่ได้ผลอีกต่อไป

Original Title:Game Theory on Polymarket: The 5 Formulas tested on 72 million trades, Author: Movez (@0xMovez)

Compiled by | Odaily (@OdailyChina); Translator | Asher (@Asher_ 0210)

บนถนนลาสเวกัส อัตราผลตอบแทนเฉลี่ยของสล็อตแมชชีนอยู่ที่ประมาณ 93% ซึ่งหมายความว่าทุกๆ 1 ดอลลาร์ที่ลงทุน จะได้รับคืนเฉลี่ยเพียง 0.93 ดอลลาร์เท่านั้น ในขณะที่บน Polymarket ผู้ค้ายินดีรับผลตอบแทนที่ต่ำถึง 0.43 ดอลลาร์ โดยใช้ 1 ดอลลาร์เดิมพันผลลัพธ์ที่ห่างไกลซึ่งมีอัตราต่อรองแย่กว่าคาสิโนเสียอีก

นี่ไม่ใช่การเปรียบเทียบ แต่เป็นข้อเท็จจริงจากข้อมูลจริง นักวิจัย Jonathan Becker ได้ทำการวิเคราะห์ตลาดที่ปิดแล้วทั้งหมดบน Kalshi ครอบคลุมการซื้อขาย 72.1 ล้านรายการ มูลค่าการซื้อขายรวม 18.26 พันล้านดอลลาร์ กฎเกณฑ์ที่เขาค้นพบเหล่านี้ใช้ได้กับ Polymarket เช่นกัน - กลไกเดียวกัน อคติเดียวกัน และหมายถึงโอกาสเดียวกัน ข้อสรุปจากข้อมูลนั้นตรงไปตรงมา ประมาณ 87% ของกระเป๋าเงินในตลาดทำนายสุดท้ายขาดทุน แต่ 13% ที่เหลือนั้นไม่ได้ชนะด้วยโชค แต่พวกเขาเข้าใจวิธีการทางคณิตศาสตร์ที่ผู้ค้าส่วนใหญ่ไม่เคยรู้มาก่อน

บทความนี้จะแยกย่อยสูตรทฤษฎีเกม 5 สูตรที่แยกผู้ชนะออกจากผู้แพ้ แต่ละสูตรมาพร้อมกับหลักการทางคณิตศาสตร์ กรณีศึกษาจริง และโค้ด Python ที่สามารถรันได้ทันที ผู้ค้าบางส่วนที่ใช้วิธีการเหล่านี้ในการปฏิบัติจริงแล้ว ได้แก่:

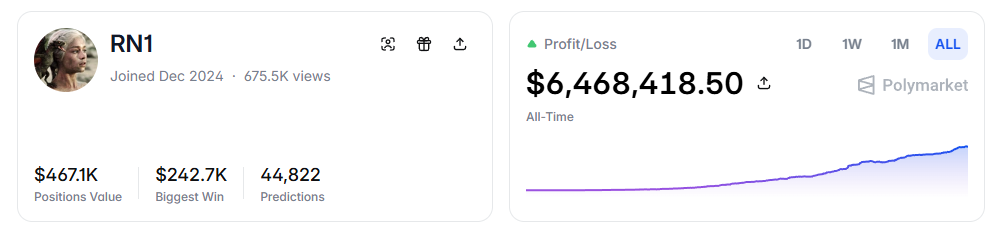

- RN (ที่อยู่ Polymarket: https://polymarket.com/profile/%40rn1): บอทเทรดอัลกอริทึม Polymarket ที่สร้างกำไรรวมกว่า 6 ล้านดอลลาร์ในตลาดกีฬาโดยใช้โมเดลจากบทความนี้

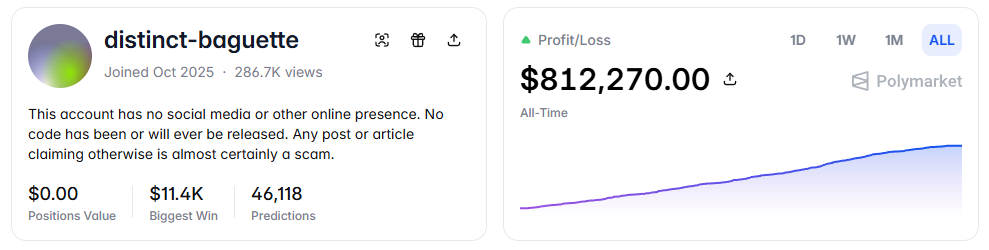

- distinct-baguette (ที่อยู่ Polymarket: https://polymarket.com/profile/%40distinct-baguette): ขยายเงินจาก 560 ดอลลาร์เป็น 812,000 ดอลลาร์โดยการทำตลาด UP/DOWN

1. มูลค่าที่คาดหวัง: สูตรที่สำคัญที่สุด

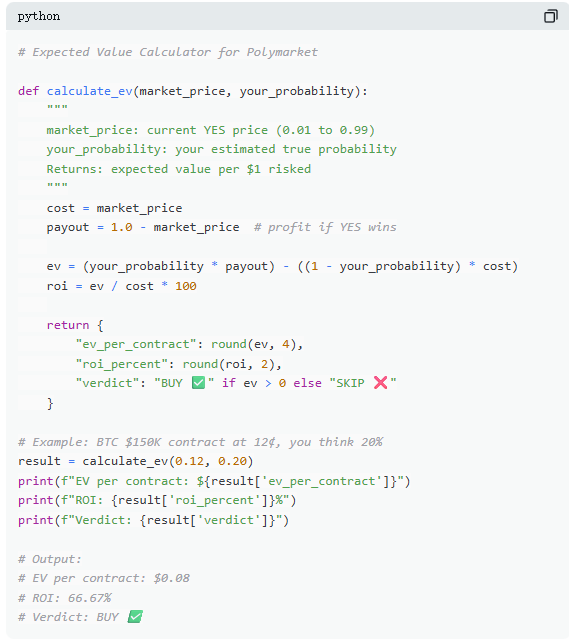

บน Polymarket การซื้อขายแต่ละครั้งโดยพื้นฐานแล้วคือการตัดสินมูลค่าที่คาดหวัง ผู้ค้าส่วนใหญ่พึ่งพาสัญชาตญาณ ในขณะที่ผู้ชนะ 13% ใช้คณิตศาสตร์ในการตัดสินใจ มูลค่าที่คาดหวัง (EV) ไม่ได้วัดผลลัพธ์ครั้งเดียว แต่วัดผลตอบแทนเฉลี่ยจากการทำซ้ำหลายครั้ง ใช้เพื่อตัดสินว่าการซื้อขายนั้นคุ้มค่าหรือไม่

ยกตัวอย่างตลาดจริง "Bitcoin จะถึง 150,000 ดอลลาร์ภายในเดือนมิถุนายน 2026 หรือไม่?" ราคา YES ปัจจุบันอยู่ที่ 12¢ ซึ่งสอดคล้องกับความน่าจะเป็นโดยนัยของตลาดที่ 12% หากพิจารณาจากข้อมูลออนเชน วัฏจักรการลดครึ่งหนึ่ง และกระแสเงิน ETF แล้ว ประเมินว่าความน่าจะเป็นจริงอยู่ที่ประมาณ 20% การซื้อขายนี้ก็จะมีมูลค่าที่คาดหวังเป็นบวก จากการคำนวณนี้ สัญญาทุกสัญญาที่ซื้อในราคา 12¢ จะได้รับผลตอบแทนเฉลี่ย 8¢ ในระยะยาว ซื้อ 100 สัญญา ต้นทุน 12 ดอลลาร์ ผลตอบแทนที่คาดหวังคือ 8 ดอลลาร์ อัตราผลตอบแทนประมาณ +66.7%

แต่ข้อมูลแสดงให้เห็นว่าผู้ค้าตลาดทำนายส่วนใหญ่ไม่ทำการคำนวณแบบนี้ ในตัวอย่างที่ครอบคลุมการซื้อขาย 72 ล้านรายการ ผู้รับซื้อ (taker) ขาดทุนเฉลี่ยประมาณ 1.12% ต่อรายการ ในขณะที่ผู้เสนอขาย (maker) ได้กำไรเฉลี่ยประมาณ 1.12% ต่อรายการ ความแตกต่างระหว่างทั้งสองฝ่ายไม่ได้อยู่ที่ข้อมูล แต่อยู่ที่ความอดทน - ผู้เสนอขายรอโอกาสที่มีมูลค่าคาดหวังเป็นบวก ในขณะที่ผู้รับซื้อมีแนวโน้มจะซื้อขายแบบหุนหันพลันแล่นมากกว่า

2. การตั้งราคาผิดพลาด: กับดักสัญญาราคาถูก

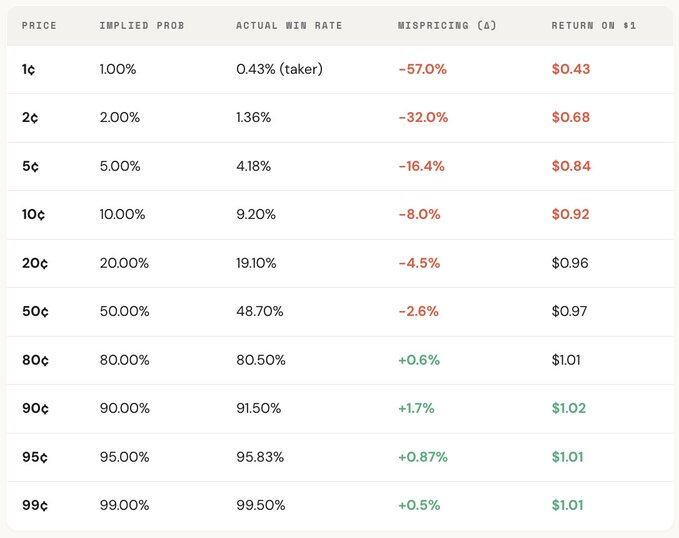

"ความชอบในตัวเลือกที่ห่างไกล" เป็นหนึ่งในความผิดพลาดที่แพงที่สุดในตลาดทำนาย ผู้ค้ามักประเมินเหตุการณ์ที่มีความน่าจะเป็นต่ำเกินไปอย่างเป็นระบบ จ่ายราคาสูงเกินไปสำหรับสัญญาที่ดูราคาถูก สัญญาที่ตั้งราคาไว้ที่ 5¢ ตามทฤษฎีควรมีโอกาสชนะ 5% แต่บน Kalshi อัตราชนะจริงมีเพียง 4.18% ซึ่งสอดคล้องกับความเบี่ยงเบนในการตั้งราคา -16.36% ในกรณีที่รุนแรงยิ่งขึ้น สัญญา 1¢ ควรมีโอกาสชนะ 1% แต่สำหรับผู้รับซื้อ อัตราชนะจริงมีเพียง 0.43% ซึ่งเบี่ยงเบนสูงถึง -57%

จากการกระจายตัวโดยรวม ตลาดมีการตั้งราคาค่อนข้างแม่นยำในช่วงกลาง (30¢–70¢) แต่มีความเบี่ยงเบนที่เห็นได้ชัดเจนที่ปลายทั้งสองข้าง: สัญญาที่ต่ำกว่า 20¢ มีอัตราชนะจริงต่ำกว่าความน่าจะเป็นโดยนัยจากราคา สัญญาที่สูงกว่า 80¢ มักมีอัตราชนะสูงกว่าความน่าจะเป็นที่สะท้อนจากราคา

กล่าวอีกนัยหนึ่ง ความไม่มีประสิทธิภาพของตลาดส่วนใหญ่กระจุกตัวอยู่ที่ปลายทั้งสองข้าง และช่วงเหล่านี้เป็นจุดที่การซื้อขายตามอารมณ์มีความเข้มข้นที่สุด โดยเฉพาะมีสองสูตร:

สูตรที่หนึ่ง: การตั้งราคาผิดพลาด (Mispricing, δ)

การตั้งราคาผิดพลาดใช้เพื่อวัดระดับความเบี่ยงเบนระหว่างอัตราชนะจริงของสัญญากับความน่าจะเป็นโดยนัย ยกตัวอย่างสัญญา 5¢ ในตลาดที่ปิดแล้วทั้งหมด สมมติว่ามีการซื้อขายที่ทำที่ 5¢ ทั้งหมด 100,000 รายการ โดยในจำนวนนี้ 4,180 รายการมีผลลัพธ์สุดท้ายเป็น YES ดังนั้นอัตราชนะจริงคือ 4.18% ในขณะที่ความน่าจะเป็นโดยนัยจากราคาคือ 5.00% ความแตกต่างระหว่างทั้งสองคือ -0.82 จุดเปอร์เซ็นต์ ความเบี่ยงเบนสัมพัทธ์ประมาณ -16.36% ซึ่งหมายความว่าทุกครั้งที่ซื้อสัญญา 5¢ หนึ่งสัญญา ผู้ซื้อกำลังจ่ายเงินส่วนเพิ่มประมาณ 16.36%

สูตรที่สอง: ผลตอบแทนส่วนเกินต่อรายการ (Gross Excess Return, rᵢ)

หากการตั้งราคาผิดพลาดสะท้อนถึงความเบี่ยงเบนโดยรวม ผลตอบแทนส่วนเกินต่อรายการจะเผยให้เห็นโครงสร้างผลตอบแทนจริงของการซื้อขายแต่ละครั้ง และนี่คือจุดที่อคติทางพฤติกรรมปรากฏชัดเจน เมื่อซื้อสัญญา 5¢ หนึ่งสัญญา จะมีผลลัพธ์สองแบบ: หากสัญญาตรง ผลตอบแทนอาจสูงถึง +1900% (ประมาณ 20 เท่า) หากไม่ตรง ผู้ซื้อจะขาดทุน 100% ทันที โดยเงิน 5¢ ที่ลงทุนไปจะหายไปทั้งหมด

นี่คือเหตุผลที่ "ความชอบในตัวเลือกที่ห่างไกล" มีเสน่ห์ดึงดูด เมื่อชนะแล้ว ผลตอบแทนสูงมาก 容易被จำ、ถูกขยาย、ถูกเผยแพร่ แต่เมื่อมองโดยรวม อัตราการชนะจริงต่ำกว่าความน่าจะเป็นโดยนัยจากราคา และโครงสร้างไม่สมมาตรระหว่าง "ขาดทุนทั้งหมด" กับ "ผลตอบแทนสูงลิ่ว" จะก่อให้เกิดมูลค่าที่คาดหวังเป็นลบเมื่อมีการซื้อขายจำนวนมาก โดยพื้นฐานแล้วก็เหมือนกับการซื้อลอตเตอรี่ที่ถูกประเมินค่าสูงเกินไป

จากการกระจายตัวโดยรวม ความเบี่ยงเบนนี้มีระดับราคาที่ชัดเจน นั่นคือยิ่งราคาสัญญาต่ำ ผลตอบแทนยิ่งแย่ลง ตัวอย่างเช่น ในฐานะผู้รับซื้อ ทุกๆ 1 ดอลลาร์ที่ลงทุนในสัญญา 1¢ จะได้รับคืนเฉลี่ยประมาณ 0.43 ดอลลาร์เท่านั้น ในขณะที่บนสัญญา 90¢ ทุกๆ 1 ดอลลาร์ที่ลงทุน จะได้รับคืนเฉลี่ยประมาณ 1.02 ดอลลาร์ ยิ่งราคาถูก เงื่อนไขการซื้อขายจริงกลับยิ่งไม่เอื้ออำนวย

เมื่อแยกบทบาทออกมาจะพบว่าโครงสร้างนี้เกือบจะเป็นภาพสะท้อนกัน การขาดทุนของผู้รับซื้อในกลุ่มราคาต่ำ (สูงสุดถึง -57%) สอดคล้องกับกำไรของผู้เสนอขายในกลุ่มราคาเดียวกัน ความเบี่ยงเบนในการตั้งราคาของตลาดโดยรวมอยู่ระหว่างทั้งสอง กล่าวอีกนัยหนึ่ง ทุกๆ เซ็นต์ที่ผู้รับซื้อขาดทุน เกือบทั้งหมดตกเป็นของผู้เสนอขาย

จากมุมมองทฤษฎีเกม สัญญาที่มีความน่าจะเป็นต่ำมักถูกประเมินค่าสูงเกินไปอย่างเป็นระบบ ในขณะที่สัญญาที่มีความน่าจะเป็นสูงมักถูกประเมินค่าต่ำเกินไป กลยุทธ์ที่แท้จริงไม่ใช่การไล่ตามตัวเลือกที่ห่างไกล แต่เป็นการขายตัวเลือกที่ห่างไกลและซื้อความแน่นอนสูง

3. สูตร Kelly: ควรเดิมพันเท่าไหร่

เมื่อพบการซื้อขายที่มีมูลค่าคาดหวังเป็นบวก ปัญหาที่แท้จริงเพิ่งจะเริ่มต้น ผู้ค้าควรเดิมพันเท่าไหร่? ถือครองมากเกินไป การขาดทุนครั้งเดียวอาจลบล้างกำไรหลายสัปดาห์ ถือครองน้อยเกินไป แม้จะมีข้อได้เปรียบ อัตราการเติบโตก็ช้าจนแทบไม่มีความหมาย ระหว่าง "เดิมพันทั้งหมด" กับ "ไม่เดิมพันเลย" มีสัดส่วนการเดิมพันที่เหมาะสมที่สุดทางคณิตศาสตร์อยู่ นี่คือสูตร Kelly

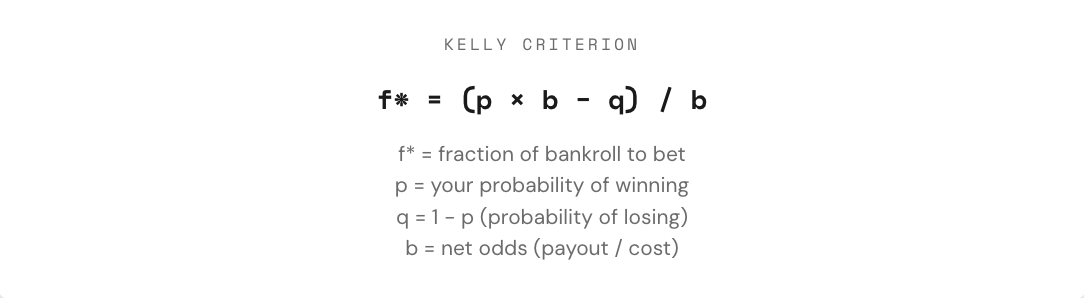

สูตร Kelly ถูกเสนอโดย John Kelly Jr. ในปี 1956 最初用于优化通信信号噪声问题 ต่อมาถูกพิสูจน์แล้วว่าเป็นหนึ่งในวิธีการจัดการตำแหน่งที่ได้ผลที่สุดในการพนัน การซื้อขาย และแม้แต่ตลาดทำนาย นักเล่นโป๊กเกอร์อาชีพ ผู้เชี่ยวชาญการพนันกีฬา และกองทุนเชิงปริมาณในวอลล์สตรีท ต่างก็ใช้กลยุทธ์ Kelly ในรูปแบบใดรูปแบบหนึ่งเกือบทั้งหมด

ในตลาดทำนาย เนื่องจากสัญญามีโครงสร้างไบนารี (ผลลัพธ์เป็น $1 หรือ $0) และราคาเองก็แทนความน่าจะเป็น การประยุกต์ใช้สูตร Kelly จึงตรงไปตรงมามากขึ้น กุญแจสำคัญอยู่ที่การเข้าใจอัตราต่อรอง (b): หากซื้อสัญญา YES ในราคา 30¢ ผู้ซื้อกำลังใช้ 0.30 ดอลลาร์เพื่อลุ้นผลตอบแทน 0.70 ดอลลาร์ ซึ่งสอดคล้องกับอัตราต่อรอง 0.70 / 0.30 ≈ 2.33 ที่ราคา 50¢ อัตราต่อรองคือ 1 ที่ 10¢ คือ 9 ที่ 80¢ มีเพียง 0.25 ยิ่งอัตราต่อรองสูง ภายใต้เงื่อนไขที่มีข้อได้เปรียบ สัดส่วนการเดิมพันที่ Kelly แนะนำก็ยิ่งมากขึ้น

แต่หลักการสำคัญประการหนึ่งคืออย่าใช้ Kelly เต็มที่ แม้ว่าจากมุมมองทางคณิตศาสตร์ Kelly เต็มที่จะสามารถเพิ่มอัตราการเติบโตของเงินในระยะยาวให้สูงสุดได้ แต่ในการปฏิบัติจริง ความผันผวนนั้นสูงมาก การดึงกลับมักเกิน 50% ในระยะยาวอาจให้ผลตอบแทนสูงสุด แต่ความผันผวนรุนแรงระหว่างทางมักทำให้คนส่วนใหญ่ทนไม่ไหว ดังนั้น วิธีปฏิบัติที่พบบ่อยกว่าคือการใช้ Kelly เศษส่วน (เช่น 1/2 หรือ 1/4 Kelly) ตัวอย่างเช่น ภายใต้เงื่อนไขอัตราชนะที่มั่นคง Kelly เต็มที่แม้จะมีเส้นโค้งเงินสุดท้ายสูงสุด แต่มีความผันผวนรุนแรง 1/4 Kelly เติบโตอย่างราบรื่นมากขึ้น การดึงกลับสามารถควบคุมได้ 1/2 Kelly อยู่ระหว่างทั้งสอง

โดยพื้นฐานแล้ว สูตร Kelly ให้วินัยชุดหนึ่ง ขั้นแรกตัดสินว่ามีข้อได้เปรียบหรือไม่ (นั่นคือ ความน่าจะเป็นส่วนตัวสูงกว่าความน่าจะเป็นโดยนัยของตลาด) จากพื้นฐานนี้ จึงตัดสินใจว่าจะลงทุนเงินเท่าไหร่ 只有当“是否下注”和“下注多少”同时被数学约束时,交易才真正从博弈走向策略。

4. การอัพเดทแบบเบย์: เปลี่ยนความคิดเหมือนผู้เชี่ยวชาญ

เหตุผลที่ตลาดทำนายมีความผันผวน โดยพื้นฐานแล้วเป็นเพราะข้อมูลใหม่เข้ามาอย่างต่อเนื่อง ประเด็นสำคัญไม่ใช่การตัดสินใจครั้งแรกถูกต้องหรือไม่ แต่คือเมื่อหลักฐานเปลี่ยนแปลง จะปรับเปลี่ยนการรับรู้อย่างไร ผู้ค้าส่วนใหญ่ไม่สนใจข้อมูลใหม่ หรือตอบสนองมากเกินไป ในขณะที่การอัพเดท