Double Whammy: Circle's Growth Logic is Being "Dismantled" by Both Legislation and Competitors

- Key Viewpoint: The draft U.S. "Clarity Act" proposes to prohibit any form of yield payment on stablecoin balances. This directly impacts Circle's growth model, which relies on its partner Coinbase offering "hold-to-earn" yield rewards to users to drive USDC scale expansion, and may weaken its narrative advantage of being more compliant compared to Tether.

- Critical Elements:

- The draft "Clarity Act" was leaked, proposing to prohibit digital asset service providers from paying yield on stablecoins "directly or indirectly," aiming to block the existing model where Coinbase distributes reserve interest to users via "USDC Rewards."

- USDC's growth partly relies on yield incentives. If this channel is closed, user willingness to hold may decrease, thereby affecting its circulation growth rate and Circle's revenue expectations based on scale expansion.

- The wording of the draft clauses (e.g., "functionally equivalent to interest") is vague, leaving room for regulatory interpretation. Even if "activity-based rewards" are allowed, they would be fundamentally different from the current model.

- On the same day, competitor Tether announced it has hired a Big Four accounting firm to conduct its first full audit. If successful, this could weaken the differentiated competitive advantage of "greater transparency and compliance" that USDC has long relied on.

- The core intent of the draft bill is to define stablecoins as payment tools rather than interest-bearing savings accounts, fundamentally altering the growth logic for issuers like Circle. Compliance cannot substitute for growth momentum.

ผู้เขียนต้นฉบับ: Sanqing, Foresight News

วันที่ 24 มีนาคม (เวลา EST) ราคาปิดของผู้ออกสเตเบิลคอยน์ Circle (CRCL) ในตลาดหลักทรัพย์นิวยอร์กอยู่ที่ 101.17 ดอลลาร์สหรัฐฯ ลดลงมากกว่า 20% ในวันเดียว ซึ่งเป็นการลดลงมากที่สุดในรอบวันนับตั้งแต่เข้าจดทะเบียนในตลาดหุ้น คู่ค้าจำหน่ายรายใหญ่ที่สุดของบริษัทอย่าง Coinbase (COIN) ก็ลดลงเกือบ 10% พร้อมกัน โดยราคาปิดในตลาดหลักทรัพย์แนสแด็กอยู่ที่ 181.04 ดอลลาร์สหรัฐฯ

ชนวนที่จุดให้เกิดการขายทิ้งคือรายละเอียดของร่างล่าสุดของ Clarity Act ที่รั่วไหลออกมา ร่างกฎหมายนี้มีเป้าหมายที่จะห้ามผู้ให้บริการสินทรัพย์ดิจิทัลไม่ให้จ่ายผลตอบแทนให้กับยอดคงเหลือของสเตเบิลคอยน์ "ทั้งทางตรงและทางอ้อม" และยังห้ามโครงสร้างการจัดเตรียมใดๆ ที่ "เทียบเท่ากับดอกเบี้ยในทางเศรษฐกิจหรือการทำงาน"

ที่มาภาพ: ทวีตของ Eleanor Terrett ผู้ดำเนินรายการ Crypto in America และอดีตนักข่าว Fox Business

ในวันเดียวกัน คู่แข่งอย่าง Tether ประกาศว่าจ้างหนึ่งในบริษัทบัญชี Big Four เพื่อดำเนินการตรวจสอบบัญชีทางการเงินฉบับสมบูรณ์ครั้งแรก (รวมถึงทุนสำรอง USDT)

"ทั้งทางตรงและทางอ้อม" ห้าคำนี้ปิดกั้นใคร

ร่างข้อความถูกส่งให้ตัวแทนอุตสาหกรรมคริปโตตรวจสอบในการประชุมปิดเมื่อวันที่ 24 มีนาคม โดยตัวแทนภาคการธนาคารจะเข้ารับการตรวจสอบในวันถัดไป นักข่าว Eleanor Terrett เปิดเผยรายละเอียดของร่างบน X โดยอ้างอิงจากอีเมลที่เกี่ยวข้อง

USDC เองไม่เคยจ่ายดอกเบี้ย และ Circle ในฐานะผู้ออกก็ไม่เคยจ่ายผลตอบแทนใดๆ ให้กับผู้ถือเหรียญ ดังนั้น การที่ร่างกฎหมายห้ามผู้ออกจ่ายดอกเบี้ย จะเกี่ยวข้องกับ Circle อย่างไร?

ขอบเขตของร่างกฎหมายไม่จำกัดอยู่แค่ผู้ออก ผู้ที่จ่ายผลตอบแทนให้กับผู้ใช้จริงๆ คือ Coinbase

ตามโครงสร้างการแบ่งปันผลกำไรที่เปิดเผยในเอกสารชี้ชวนของ Circle ดอกเบี้ยจากทุนสำรองของ USDC ที่ผู้ใช้ถือบนแพลตฟอร์ม Coinbase 100% เป็นของ Coinbase; สำหรับ USDC ที่หมุนเวียนอยู่นอกแพลตฟอร์ม ดอกเบี้ยจากทุนสำรอง 50% เป็นของ Coinbase

Coinbase แจกจ่ายผลตอบแทนจากทุนสำรองส่วนใหญ่ที่ได้รับจากภายในแพลตฟอร์มให้กับผู้ใช้ในรูปแบบ "USDC Rewards" จากการวิเคราะห์ของ Columbia Law School กำไรของ Coinbase จาก USDC Rewards นั้นบางมาก โดยเก็บส่วนต่างอัตราดอกเบี้ยเพียงประมาณ 20 ถึง 25 เบสิกพอยต์เท่านั้น

ข้อกำหนด "ทั้งทางตรงและทางอ้อม" และ "เทียบเท่ากับดอกเบี้ยในทางเศรษฐกิจหรือการทำงาน" ในร่าง Clarity Act ถูกออกแบบมาเพื่อปิดช่องโหว่ดังกล่าวโดยเฉพาะ

คำสั่งห้ามนี้อาจส่งผลกระทบทางการเงินต่อ Coinbase อย่างจำกัด หรือแม้แต่เป็นผลบวก Coinbase เป็นทั้งผู้ถือหุ้นของ Circle และได้รับส่วนแบ่งกำไรสุทธิ 50% จากดอกเบี้ยทุนสำรองนอกแพลตฟอร์ม แรงจูงใจทางธุรกิจในการส่งเสริม USDC จึงไม่หายไปเพราะเรื่องนี้

อย่างไรก็ตาม คู่แข่งของ USDC ไม่ได้มีแค่ USDT แต่ยังรวมถึงดอลลาร์สหรัฐฯ เองด้วย

USDC Rewards ทำให้ USDC ทำหน้าที่เป็น "บัญชีออมทรัพย์ดอกเบี้ยสูงดิจิทัล" ในทางพฤตินัย นี่เป็นหนึ่งในแรงขับเคลื่อนที่ทำให้ขนาดของ USDC ขยายตัวเร็วกว่า USDT ติดต่อกันเป็นเวลาสองปี เมื่อช่องทางนี้ถูกปิด ผู้ใช้ที่ถือ USDC จะไม่ได้ผลตอบแทนอีกต่อไป ความต้องการถือก็จะลดลง

เส้นทางส่งผ่านของการหดตัวของความต้องการชี้ไปที่ Circle แรงจูงใจในการถือครองจากฝั่งผู้ใช้ปลีกอ่อนแอลง อัตราการเติบโตของปริมาณหมุนเวียนรวมของ USDC ชะลอตัว ความเร็วในการเพิ่มความหนาของพูลทุนสำรองก็ลดลงตาม เรื่องราวการเติบโตของรายได้ของ Circle ที่สร้างขึ้นบนความคาดหวังของการขยายขนาด ก็เริ่มสั่นคลอน

ร่างกฎหมายยังคงยกเว้น "รางวัลแบบกิจกรรม" โดยอนุญาตให้มีรางวัลที่เชื่อมโยงกับการชำระเงิน การโอนเงิน หรือการใช้แพลตฟอร์มได้ แต่สิ่งนี้เป็นผลิตภัณฑ์ที่แตกต่างอย่างสิ้นเชิงจากโมเดลปัจจุบันที่ "ถือก็ได้"

นอกจากนี้ การแสดงออกมาตรฐาน "เทียบเท่ากับดอกเบี้ยในทางเศรษฐกิจหรือการทำงาน" นี้คลุมเครือเกินไป ทำให้หน่วยงานกำกับดูแลมีพื้นที่ในการตีความได้มากในอนาคต ขอบเขตของรางวัลแบบกิจกรรมก็มีความเสี่ยงที่จะถูกจำกัดเช่นกัน

แรงกดดันอีกด้านในวันเดียวกัน

หากร่าง Clarity Act กำลังรื้อถอนวงล้อแห่งการเติบโตของ Circle การประกาศตรวจสอบบัญชีของ Tether ในวันเดียวกัน ก็ชี้ไปที่ข้อได้เปรียบทางการแข่งขันอีกด้านของ Circle

เรื่องเล่าเชิงความแตกต่างของ USDC ในระยะยาว ส่วนใหญ่สร้างขึ้นบนพื้นฐานของการปฏิบัติตามกฎระเบียบ

Circle รับการออกใบรับรองทุนสำรองจากบริษัทบัญชีชั้นนำเป็นประจำ ในช่วงหลายปีที่ความไม่แน่นอนด้านกฎระเบียบกดดัน Tether การเป็น "ผู้ที่โปร่งใสและปฏิบัติตามกฎระเบียบ" เป็นไพ่ที่ได้ผลมากสำหรับลูกค้าสถาบันและตลาดซื้อขายที่อ่อนไหวต่อการปฏิบัติตามกฎระเบียบ

ในขณะที่ Tether ใช้การออกใบรับรองรายไตรมาสแทนการตรวจสอบบัญชีจริงเพื่อตอบโต้โลกภายนอก S&P Global เคยให้คะแนนความน่าเชื่อถือ USDT ว่า "อ่อนแอ" ในปี 2025 และเตือนถึงความเสี่ยงของการค้ำประกันไม่เพียงพอหากราคาบิตคอยน์ลดลงต่อไป

นอกจากนี้ GENIUS Act กำหนดให้ผู้ออกสเตเบิลคอยน์รายใหญ่ต้องได้รับการตรวจสอบบัญชีอิสระประจำปี การที่ Tether จ้าง Big Four ในครั้งนี้ จึงดูเหมือนเป็นการตอบสนองต่อข้อผูกพันทางกฎหมายนี้มากกว่า แต่ไม่ว่าจะมีแรงจูงใจใดก็ตาม เวลาที่สัญญาณนี้ปรากฏขึ้นก็เพียงพอที่จะซ้อนทับกับอารมณ์เชิงลบของตลาด

USDC ขยายตัวเร็วกว่า USDT ติดต่อกันเป็นเวลาสองปีที่ผ่านมา เรื่องเล่าของการปฏิบัติตามกฎระเบียบและความโปร่งใส เป็นหนึ่งในแรงขับเคลื่อนที่สำคัญที่สุดของการเติบโตในรอบนี้ การที่ Tether จ้าง Big Four ตรวจสอบบัญชีครั้งนี้ยังไม่ได้เริ่ม และผลลัพธ์ก็ยังไม่เป็นที่ทราบแน่ชัด แต่หากการตรวจสอบบัญชีสำเร็จลุล่วงอย่างชัดเจน พรีเมียมด้านการปฏิบัติตามกฎระเบียบที่ Circle ใช้รักษาข้อได้เปรียบในการเติบโตจะถูกบีบอัด

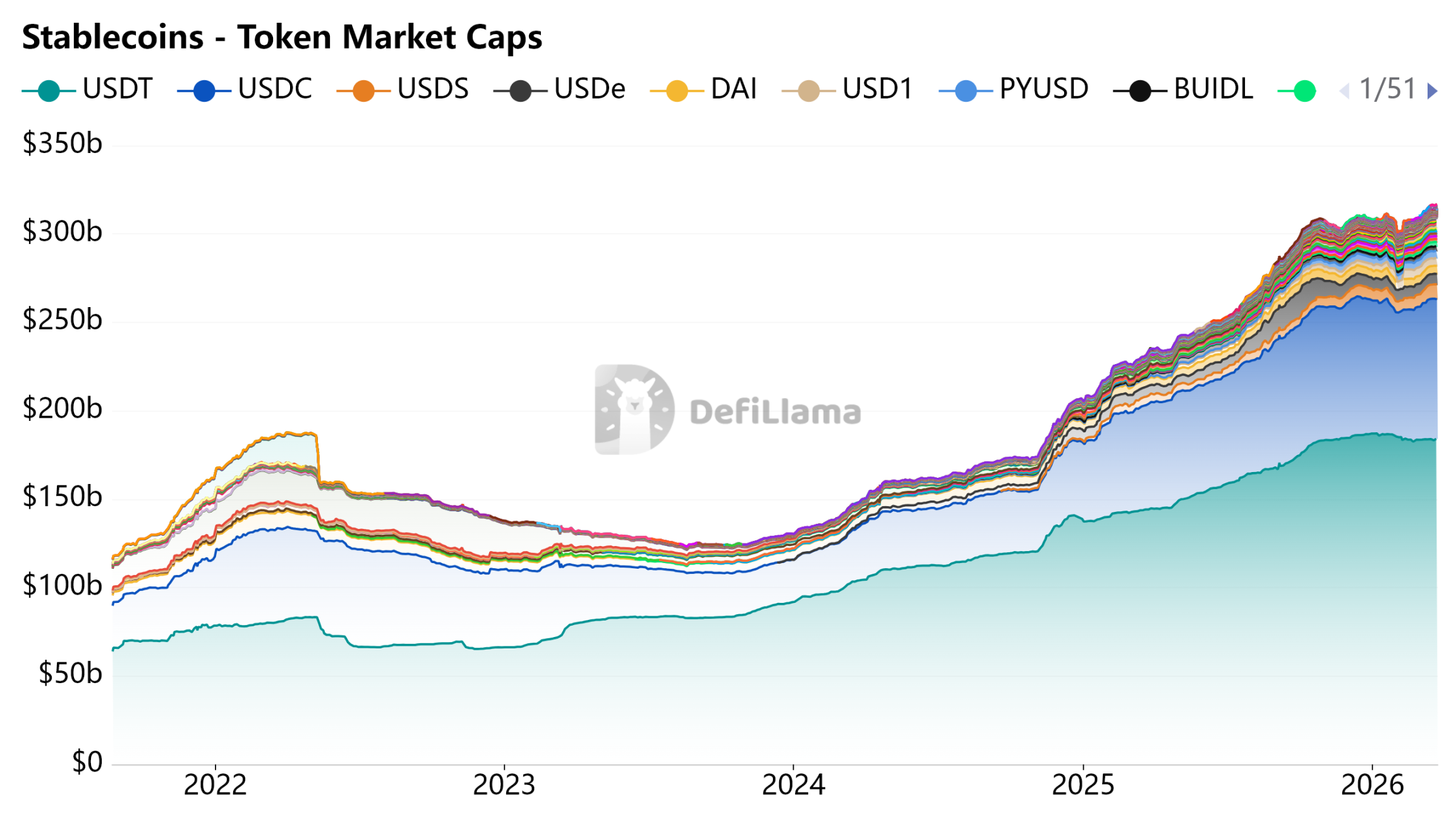

ที่มาภาพ: DeFiLlama - Stablecoins

เครื่องมือชำระเงิน ไม่ใช่บัญชีออมทรัพย์

มูลค่าของ Circle ได้รับประโยชน์จากโมเดลการเติบโต: แรงจูงใจด้านผลตอบแทนขับเคลื่อนให้ผู้ใช้ถือ USDC การขยายขนาดนำไปสู่การเพิ่มความหนาของพูลทุนสำรอง ดอกเบี้ยจากทุนสำรองสนับสนุนการเติบโตของรายได้ โมเดลนี้จะทำงานได้ เงื่อนไขเบื้องต้นคือต้องอนุญาตให้สเตเบิลคอยน์ทำหน้าที่เป็นสินทรัพย์สร้างรายได้หรือเงินฝากออมทรัพย์

ร่าง Clarity Act กำลังปฏิเสธเงื่อนไขเบื้องต้นนี้ในระดับกฎหมาย

เมื่อสูญเสียแรงจูงใจด้านผลตอบแทน การเติบโตของขนาด USDC ต้องหันไปพึ่งพาการแทรกซึมตามธรรมชาติของสถานการณ์การชำระเงินจริง เส้นทางนี้ไม่ใช่เดิน不通 แต่ช้ากว่าและไม่แน่นอนกว่าการขับเคลื่อนด้วยผลตอบแทนมาก

การปฏิบัติตามกฎระเบียบรักษาใบอนุญาตของ Circle ไว้ได้ แต่รักษาโมเดลการเติบโตของมันไม่ได้ คำตอบจากนักธนาคารชัดเจน: สเตเบิลคอยน์สามารถมีอยู่ได้ แต่ต้องไม่สร้างดอกเบี้ย