สหรัฐฯ กำหนด "กฎ 5 ประเภท" สำหรับสินทรัพย์ดิจิทัล เข้าใจกรอบการกำกับดูแลใหม่ในบทความเดียว

- มุมมองหลัก: สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) และคณะกรรมการการซื้อขายสินค้าโภคภัณฑ์ในอนาคต (CFTC) ร่วมกันเผยแพร่กรอบการกำกับดูแลที่เป็นหมุดหมายสำคัญ ด้วยการจำแนกประเภทสินทรัพย์ที่ชัดเจนและกลไก "การแยกส่วน" ที่สร้างสรรค์ สิ้นสุดสถานะความสับสนที่พึ่งพาการบังคับใช้กฎหมายเพื่อกำหนดกฎเกณฑ์มาเป็นเวลานาน นี่เป็นสัญลักษณ์ว่าการกำกับดูแลสินทรัพย์ดิจิทัลของสหรัฐฯ เข้าสู่ระยะใหม่ที่มีกฎเกณฑ์ชัดเจนและความร่วมมือระหว่างหน่วยงาน

- องค์ประกอบสำคัญ:

- เอกสารแบ่งสินทรัพย์ดิจิทัลออกเป็น 5 ประเภทหลัก ได้แก่ สินค้าดิจิทัล หลักทรัพย์ดิจิทัล สเตเบิลคอยน์ที่อยู่ภายใต้การกำกับดูแลสำหรับการชำระเงิน เครื่องมือดิจิทัล และของสะสมดิจิทัล และระบุชัดเจนว่าโทเค็นหลักเช่น BTC, ETH จัดอยู่ในประเภท "สินค้าดิจิทัล"

- นำกลไก "การแยกส่วน" มาใช้ ยอมรับว่าคุณลักษณะของหลักทรัพย์ของสินทรัพย์สามารถเปลี่ยนแปลงได้แบบไดนามิก เมื่อโครงการกระจายอำนาจและนักลงทุนไม่พึ่งพาผลงานของผู้จัดจำหน่ายอีกต่อไป สินทรัพย์สามารถเปลี่ยนจากหลักทรัพย์เป็นสินค้าดิจิทัลได้

- กำหนดคุณลักษณะของกิจกรรมบนบล็อกเชนอย่างชัดเจน กิจกรรมขุด PoW การสเตก PoS (รวมถึงการสเตกแบบสภาพคล่อง) โทเค็นแบบห่อหุ้ม และกิจกรรมแจกฟรีส่วนใหญ่ ตราบใดที่ตรงตามเงื่อนไขเฉพาะ จะไม่ถูกมองว่าเป็นการเสนอขายหรือการซื้อขายหลักทรัพย์

- นี่เป็นผลงานความร่วมมือเชิงลึกที่หาได้ยากระหว่าง SEC และ CFTC มีวัตถุประสงค์เพื่อประสานอำนาจและความรับผิดชอบในการกำกับดูแล ลดความไม่แน่นอนของตลาด และสร้างเส้นทางที่ชัดเจนให้นวัตกรรมสินทรัพย์ดิจิทัลยังคงอยู่ในสหรัฐฯ

- กรอบนี้มีวัตถุประสงค์เพื่อขจัด "ผลกระทบแบบทำให้กลัว" ลดต้นทุนการปฏิบัติตามกฎระเบียบของธุรกิจ เพิ่มความโปร่งใสของตลาด และเสริมสร้างสถานะความเป็นผู้นำของสหรัฐฯ ในด้านการกำกับดูแลสินทรัพย์ดิจิทัลทั่วโลก

ผู้เขียนต้นฉบับ: BitpushNews

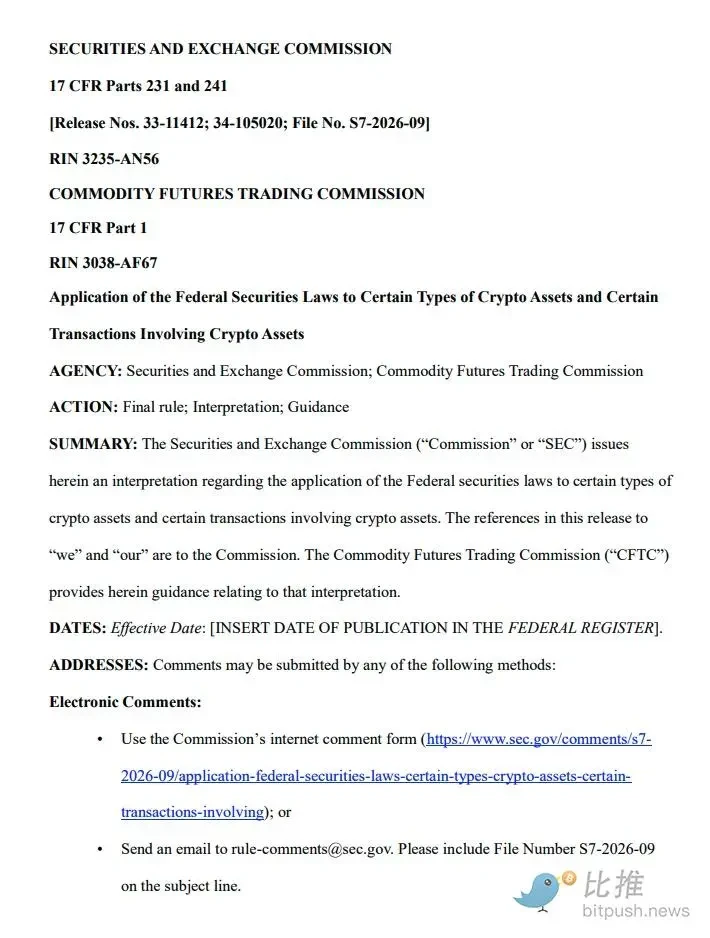

วันที่ 17 มีนาคม 2026 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (SEC) และคณะกรรมการกำกับสัญญาซื้อขายล่วงหน้า (CFTC) ได้ร่วมกันเผยแพร่เอกสารชี้แจงหมายเลข 33-11412 กรอบการกำกับดูแลยาว 68 หน้านี้ประกาศอย่างเป็นทางการว่า: การกำกับดูแลคริปโตของสหรัฐฯ ได้ยุติยุค "การกำกับดูแลโดยการบังคับใช้กฎหมาย" ที่ยาวนานกว่าทศวรรษ และเข้าสู่ยุคใหม่ที่ชัดเจนและเป็นเอกภาพซึ่งขับเคลื่อนโดย "Project Crypto"

เอกสารนี้ไม่เพียงแต่เป็นผลงานความร่วมมือด้านการกำกับดูแลที่หายากระหว่าง SEC และ CFTC แต่ยังเป็นเอกสารชี้นำที่มีความสำคัญทางประวัติศาสตร์มากที่สุดในประวัติศาสตร์การกำกับดูแลคริปโตของสหรัฐฯ ต่อไปนี้คือการตีความฉบับย่อ:

1. พื้นหลัง: "Project Crypto" จากความขัดแย้งสู่ความร่วมมือ

ในปี 2017 SEC ได้ใช้การทดสอบ Howey กับสินทรัพย์คริปโตเป็นครั้งแรกผ่าน "The DAO Report" นับจากนั้นตลอดทศวรรษที่ผ่านมา การกำกับดูแลส่วนใหญ่พึ่งพาการดำเนินการบังคับใช้กฎหมายเพื่อกำหนดคุณสมบัติของสินทรัพย์ ทำให้ตลาดอยู่ในภาวะไม่แน่นอนและข้อพิพาทอย่างยาวนาน

ต้นปี 2025 SEC ได้จัดตั้ง "Crypto Task Force" และตามด้วยการริเริ่ม "Project Crypto" ซึ่งนำโดย Paul S. Atkins ประธาน SEC และ Michael S. Selig ประธาน CFTC ร่วมกัน โดยมีวัตถุประสงค์เพื่อประสานงานอำนาจหน้าที่ของหน่วยงานกำกับดูแลทั้งสอง สร้างระบบการจำแนกประเภทสินทรัพย์ที่เป็นเอกภาพ และกำหนดเส้นทางที่ชัดเจนสำหรับนวัตกรรมคริปโตที่จะอยู่ในสหรัฐฯ ในเดือนมกราคม 2026 โครงการนี้ได้รับการยกระดับอย่างเป็นทางการเป็นการดำเนินการร่วมระหว่าง SEC และ CFTC

2. การจำแนกประเภทสินทรัพย์: ตรรกะ "ระบบห้าประเภท" สำหรับสินทรัพย์คริปโต

เอกสารแบ่งสินทรัพย์คริปโตออกเป็นห้าประเภทหลักตามคุณลักษณะ การใช้งาน และฟังก์ชัน เป็นครั้งแรกที่ให้มาตรฐานการจำแนกประเภทที่ชัดเจนแก่ตลาด:

- สินค้าโภคภัณฑ์ดิจิทัล (Digital Commodities)

- คำจำกัดความ: หมายถึงสินทรัพย์ที่มีมูลค่าเกิดจากการทำงานตามโปรแกรมของระบบคริปโตที่ "ทำงานได้จริง" และพลวัตของอุปสงค์และอุปทาน ไม่ได้ขึ้นอยู่กับความพยายามในการจัดการของผู้อื่น

- รายชื่อหลัก: เอกสารระบุชื่อโทเค็นหลักอย่างชัดเจน เช่น BTC, ETH, SOL, XRP, ADA, DOT, AVAX, LINK ว่าเป็นสินค้าโภคภัณฑ์ดิจิทัล สินทรัพย์เหล่านี้ไม่ถูกควบคุมโดยหน่วยงานกลางใดหน่วยงานหนึ่ง และไม่มีสิทธิทางเศรษฐกิจภายในที่จะสร้างรายได้แบบพาสซีฟ

- หลักทรัพย์ดิจิทัล (Digital Securities)

- คำจำกัดความ: คือ "หลักทรัพย์ที่แปลงเป็นโทเค็น" หมายถึงหลักทรัพย์ดั้งเดิมที่แสดงในรูปแบบสินทรัพย์คริปโต หรือสินทรัพย์ดิจิทัลที่มีสาระสำคัญทางเศรษฐกิจของหลักทรัพย์ (เช่น เป็นตัวแทนความเป็นเจ้าของในธุรกิจ สิทธิในการรับเงินปันผล)

- การกำกับดูแล: ไม่ว่าจะอยู่บนเชนหรือนอกเชน ตราบใดที่ตรงกับสาระสำคัญทางเศรษฐกิจ ก็อยู่ภายใต้ขอบเขตการกำกับดูแลของ SEC

- สเตเบิลคอยน์สำหรับการชำระเงินที่ถูกกำกับดูแล (Regulated Payment Stablecoins)

- การกำหนดขอบเขต: สเตเบิลคอยน์ที่ตรงตามคำจำกัดความของ "GENIUS Act" ปี 2025 และออกโดยสถาบันที่ได้รับอนุญาต

- การกำหนดคุณสมบัติ: สเตเบิลคอยน์ประเภทนี้ถูกแยกออกจากคำจำกัดความของ "หลักทรัพย์" อย่างชัดเจน โดยส่วนใหญ่เป็นเครื่องมือชำระเงินที่อยู่ภายใต้กฎหมายเฉพาะ

- เครื่องมือดิจิทัล (Digital Tools)

- การใช้งาน: โทเค็นที่มีฟังก์ชันการใช้งานเฉพาะภายในระบบคริปโตบางระบบ (เช่น สิทธิในการเข้าถึงหรือการชำระค่าบริการ) โดยทั่วไปไม่ถือเป็นหลักทรัพย์

- ของสะสมดิจิทัล (Digital Collectibles)

- คำจำกัดความ: สินทรัพย์ที่มีวัตถุประสงค์เพื่อการสะสมและ/หรือใช้งาน เป็นตัวแทนของงานศิลปะ ดนตรี วิดีโอ ไอเทมในเกม หรือมีมอินเทอร์เน็ต เป็นต้น

- ตัวอย่าง: CryptoPunks, Chromie Squiggles, WIF, VCOIN เป็นต้น

- การกำหนดคุณสมบัติ: ไม่ใช่หลักทรัพย์ในตัวของมันเอง มูลค่ามาจากความสัมพันธ์ระหว่างอุปสงค์และอุปทาน ไม่ใช่ความพยายามในการจัดการของผู้อื่น แต่หากถูกแบ่งเป็นส่วนย่อยเพื่อขาย อาจถือเป็นการประกอบธุรกิจหลักทรัพย์ได้

3. นวัตกรรม: "การแยกออก" และ "การเปลี่ยนแปลงแบบไดนามิก" ของคุณสมบัติหลักทรัพย์

นี่คือนวัตกรรมทางกฎหมายที่ก้าวล้ำที่สุดของเอกสาร — SEC ยอมรับเป็นครั้งแรกว่า: "คุณสมบัติหลักทรัพย์" ของสินทรัพย์คริปโตไม่ใช่สิ่งถาวร

กลไก "การแยกออก" (Separation)

- หลักการ: โครงการในระยะเริ่มต้นของการระดมทุนอาจถูกมองว่าเป็นหลักทรัพย์ (สัญญาการลงทุน) เนื่องจากตรงตามการทดสอบ Howey แต่เมื่อโครงการทำตามโรดแมปเสร็จสิ้น โค้ดโอเพนซอร์สทำงานได้ด้วยตัวเอง และอำนาจของเครือข่ายถูกกระจายศูนย์กลาง สินทรัพย์นั้นสามารถ "แยกออก" จากสัญญาการลงทุนได้

- เกณฑ์การตัดสิน: เมื่อนักลงทุนไม่พึ่งพา "ความพยายามในการจัดการหลัก" ของผู้ออกอย่างสมเหตุสมผลอีกต่อไปเพื่อรับผลกำไร แต่พึ่งพาการทำงานของระบบเองและอุปสงค์อุปทานของตลาด สินทรัพย์ก็จะเปลี่ยนจาก "หลักทรัพย์" เป็น "สินค้าโภคภัณฑ์ดิจิทัล"

- ช่วงเวลาในการแยกออก: สามารถเกิดขึ้นทันทีเมื่อส่งมอบสินทรัพย์ให้ผู้ซื้อ หรือเกิดขึ้นในวันที่กำหนดในอนาคต

สามสถานการณ์ของการแยกออก

- ผู้ออกทำตามสัญญาเสร็จสิ้น: หลังจากเสร็จสิ้นความพยายามในการจัดการหลัก แม้ว่าจะยังคงให้การบำรุงรักษาที่ไม่ใช่หลักต่อไป สินทรัพย์ก็ไม่อยู่ภายใต้ข้อผูกพันของสัญญาการลงทุนอีกต่อไป

- ผู้ออกละทิ้งโครงการ: หากประกาศอย่างเปิดเผยว่าละทิ้งการพัฒนาและไม่ปฏิบัติตามสัญญาอีกต่อไป สินทรัพย์จะอยู่นอกเหนือการควบคุมของกฎหมายหลักทรัพย์ (แต่ผู้ออกอาจยังคงต้องรับผิดชอบทางกฎหมายสำหรับการฉ้อโกง)

- การซื้อขายในตลาดรอง: หากผู้ซื้อในภายหลังไม่คาดหวังอย่างสมเหตุสมผลว่าจะพึ่งพาความพยายามของผู้ออกเพื่อทำกำไร การซื้อขายนั้นไม่ถือเป็นการซื้อขายหลักทรัพย์

ข้อเสนอแนะเพื่อความโปร่งใส

SEC สนับสนุนให้ผู้พัฒนาโครงการเปิดเผยความคืบหน้าของโรดแมปและความสำเร็จของเป้าหมายอย่างเปิดเผย เพื่อให้ตลาดสามารถระบุ "จุดแยกออก" ได้

4. การกำหนดคุณสมบัติของกิจกรรมบนเชน: "กวาดทุ่น" สำหรับการกระจายอำนาจ

สำหรับกิจกรรมที่ถกเถียงกันมายาวนาน เช่น การสเตก การขุด การแรป และการแจกฟรี เอกสารให้คำอธิบายที่ละเอียดและเป็นประโยชน์อย่างยิ่ง:

การขุดโปรโตคอล (Protocol Mining)

- การกำหนดคุณสมบัติ: การขุดแบบ PoW เป็นกิจกรรม "ด้านบริหารหรือธุรกรรม" ที่รับประกันความปลอดภัยของเครือข่ายและตรวจสอบธุรกรรม

- ข้อสรุป: ไม่ว่าจะเป็นการขุดแบบ solo หรือเข้าร่วมพูลขุด ไม่เกี่ยวข้องกับการออกหลักทรัพย์

- การดำเนินการพูลขุด: กิจกรรมของผู้ดำเนินการพูลขุดเป็นเรื่องธุรกรรมด้านบริหาร ไม่ถือเป็นความพยายามในการจัดการหลัก

การสเตกโปรโตคอล (Protocol Staking)

- การกำหนดคุณสมบัติ: การสเตกเป็นกิจกรรมด้านบริหารที่บำรุงรักษาการทำงานของเครือข่าย

- ขอบเขตที่ครอบคลุม: รวมถึงการสเตกแบบ solo การมอบหมายให้บุคคลที่สามสเตก การสเตกแบบฝาก保管 และการสเตกแบบสภาพคล่อง

- การสเตกแบบฝาก保管: ผู้ให้บริการฝาก保管สเตกแทนผู้ใช้ ตราบใดที่ไม่เกี่ยวข้องกับการให้ยืมสินทรัพย์ซ้ำ การใช้เลเวอเรจ หรือการซื้อขายตามดุลยพินิจ ก็ไม่ถือเป็นกิจกรรมหลักทรัพย์

- บริการเสริม: บริการเสริมต่างๆ เช่น ประกัน slash การถอนสเตกก่อนกำหนด การจ่ายผลตอบแทนแบบยืดหยุ่น การรวมสินทรัพย์ ล้วนเป็นเรื่องธุรกรรมด้านบริหาร

โทเค็นใบรับการสเตก (Staking Receipt Tokens)

- การกำหนดคุณสมบัติ: หากสินทรัพย์พื้นฐานเป็นสินค้าโภคภัณฑ์ที่ไม่ใช่หลักทรัพย์และไม่อยู่ภายใต้ข้อผูกพันของสัญญาการลงทุน ใบรับนั้นเองไม่ใช่หลักทรัพย์

- หลักการ: ใบรับมีอยู่เพียงเพื่อเป็น "ใบรับ" ไม่สร้างรายได้ รายได้มาจากกิจกรรมการสเตกพื้นฐาน

โทเค็นแรป (Wrapping)

- คำจำกัดความ: ผู้ใช้ฝากสินทรัพย์คริปโตกับผู้ให้บริการฝาก保管หรือสะพานข้ามเชน เพื่อรับโทเค็นแรปที่ตรึงค่า 1:1 และสามารถแลกคืนได้

- การกำหนดคุณสมบัติ: หากสินทรัพย์พื้นฐานเป็นสินค้าโภคภัณฑ์ที่ไม่ใช่หลักทรัพย์และไม่อยู่ภายใต้ข้อผูกพันของสัญญาการลงทุน การแรปเป็น "หน้าที่ด้านบริหาร" มีวัตถุประสงค์เพื่อเพิ่มความสามารถในการทำงานร่วมกัน ไม่ถือเป็นการซื้อขายหลักทรัพย์

- ข้อจำกัดสำคัญ: ผู้ให้บริการฝาก保管ต้องล็อกสินทรัพย์ไว้ ห้ามให้ยืม จำนำ หรือนำไปสเตกซ้ำ

การแจกฟรี (Airdrops)

- ความก้าวหน้าในการกำหนดคุณสมบัติ: ตราบใดที่ผู้รับไม่ได้ให้เงิน สินค้า บริการ หรือค่าตอบแทนอื่นๆ เป็นการแลกเปลี่ยน ก็ไม่ตรงกับองค์ประกอบ "การลงทุนด้วยเงิน" ในการทดสอบ Howey

- สถานการณ์ที่适用:

- แจกฟรีให้กับกระเป๋าที่ถือโทเค็นเฉพาะบางชนิด และไม่ได้ประกาศล่วงหน้าก่อนการแจกฟรี

- ให้รางวัลผู้ใช้ต้นๆ ของเทสต์เน็ต

- แจกฟรีให้กับผู้ใช้ที่ตรงตามเงื่อนไขตามการใช้งานแอปพลิเคชัน

- เส้นแดง: หากผู้รับต้องให้บริการ (เช่น การโปรโมทบนโซเชียลมีเดีย) เพื่อแลกกับการแจกฟรี อาจถือเป็นการออกหลักทรัพย์ได้

5. การเสริมสร้างตำแหน่งผู้นำของสหรัฐฯ

เอกสารวิเคราะห์ความหมายทางเศรษฐกิจโดยละเอียดในตอนท้าย:

- ขจัด "ผลกระทบที่ทำให้กลัว" (Chilling Effect): ด้วยการให้ความชัดเจนทางกฎหมาย ลดการหยุดชะงักของธุรกิจเนื่องจากความไม่โปร่งใสในการปฏิบัติตามกฎระเบียบ ส่งเสริมให้นวัตกรรมคริปโตไหลกลับสู่สหรัฐฯ

- ลดต้นทุนการปฏิบัติตามกฎระเบียบ: การจำแนกประเภทและเส้นทางการแยกออกที่ชัดเจนลดต้นทุนการให้คำปรึกษาทางกฎหมายและการรับมือกับการกำกับดูแลขององค์กรอย่างมาก

- เพิ่มความโปร่งใสของตลาด: กรอบใหม่กำหนดให้มีการเปิดเผยข้อมูลที่ละเอียดยิ่งขึ้นในระยะ "สัญญาการลงทุน" เพื่อปกป้องนักลงทุนได้ดีขึ้น

- ส่งเสริมการแข่งขันและนวัตกรรม: กฎเกณฑ์ที่ชัดเจนจะดึงดูดผู้ออกและผู้ประกอบการมากขึ้นให้เข้าสู่ตลาด

- เพิ่มประสิทธิภาพการกำหนดราคา: ลดการบิดเบือนราคาที่เกิดจากความไม่แน่นอน

6. ความก้าวหน้าทางประวัติศาสตร์ของความร่วมมือด้านการกำกับดูแล

จากโครงสร้าง เอกสารได้สร้างเส้นทางการวิเคราะห์ที่ชัดเจน: จำแนกประเภทสินทรัพย์ก่อน จากนั้นประเมินโครงสร้างการซื้อขาย สุดท้ายวิเคราะห์ว่าความสัมพันธ์การลงทุนยังคงมีอยู่หรือไม่

ที่สำคัญกว่านี้คือ นี่เป็นผลลัพธ์ของการประสานงานที่หาได้ยากระหว่าง SEC และ CFTC ในประเด็นการกำกับดูแลคริปโต ก่อนหน้านี้ทั้งสองหน่วยงานมีความเห็นแตกต่างกันในระยะยาวเกี่ยวกับการกำหนดขอบเขตระหว่าง "หลักทรัพย์ vs สินค้าโภคภัณฑ์" และกรอบร่วมในครั้งนี้ได้แบ่งประเภทสินทรัพย์หลักเบื้องต้นอย่างมีสาระสำคัญ ซึ่งเป็นสัญลักษณ์ว่าการกำกับดูแลคริปโตของสหรัฐฯ ได้เปลี่ยนจากขั้นตอน "การแข่งขันด้านอำนาจหน้าที่ระหว่างหน่วยงาน" ไปสู่ "ระบบการแบ่งงานบนพื้นฐานของกฎเกณฑ์ที่เป็นเอกภาพ" อย่างเป็นทางการ

<