Trading Everything, Never Closing: RWA Perpetual Contracts — The Final Piece for DeFi to Devour Wall Street (Part 1)

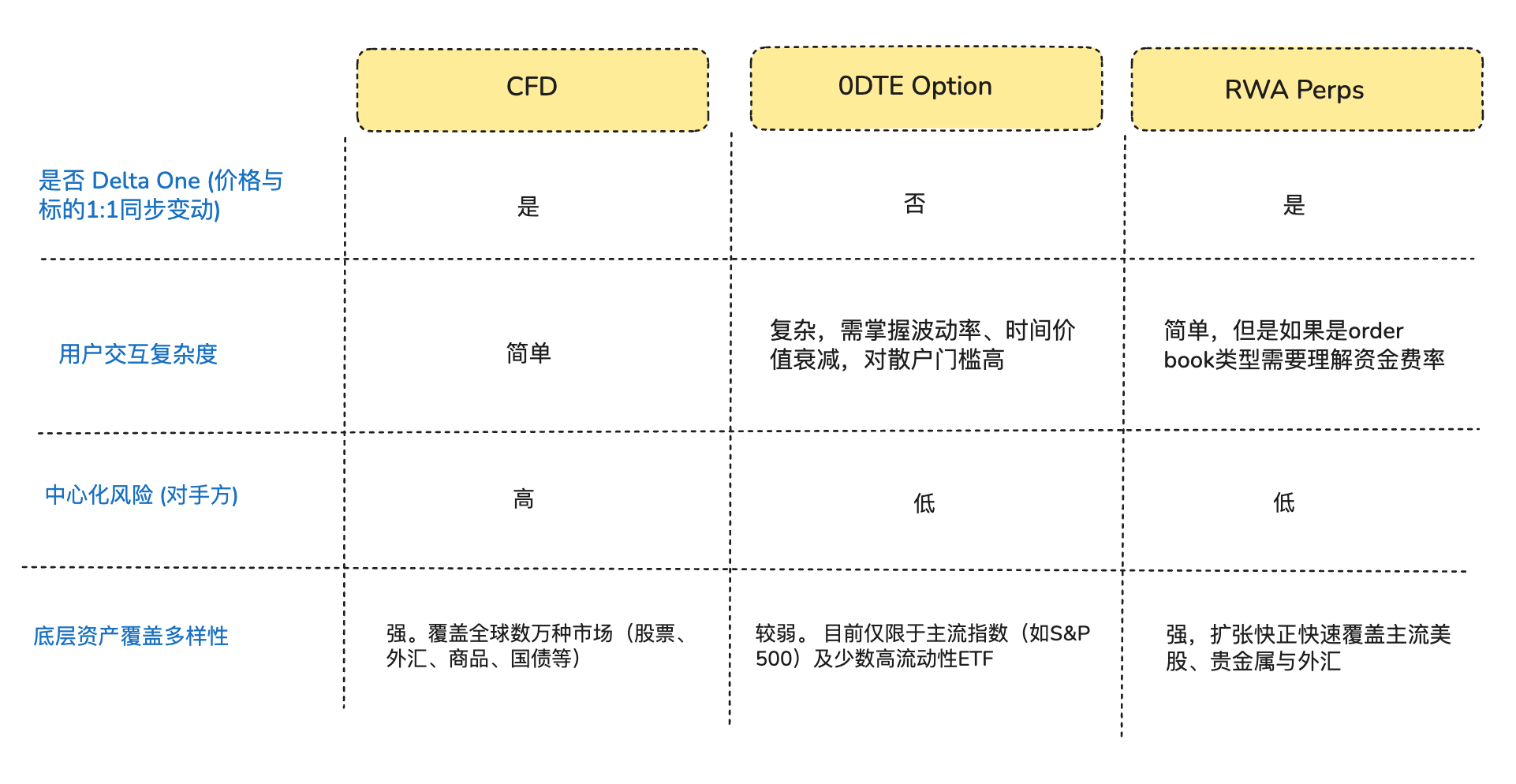

- Key Point: The article points out that the current RWA (Real World Assets) field is shifting from static asset tokenization to meeting dynamic leverage trading needs. DeFi protocols are targeting the vast but underserved retail leverage market in traditional finance, particularly the US 0DTE (Zero Days to Expiry) options and non-US CFD (Contract for Difference) markets, by building synthetic derivatives (RWA Perps) to provide more transparent and efficient linear leverage exposure.

- Key Elements:

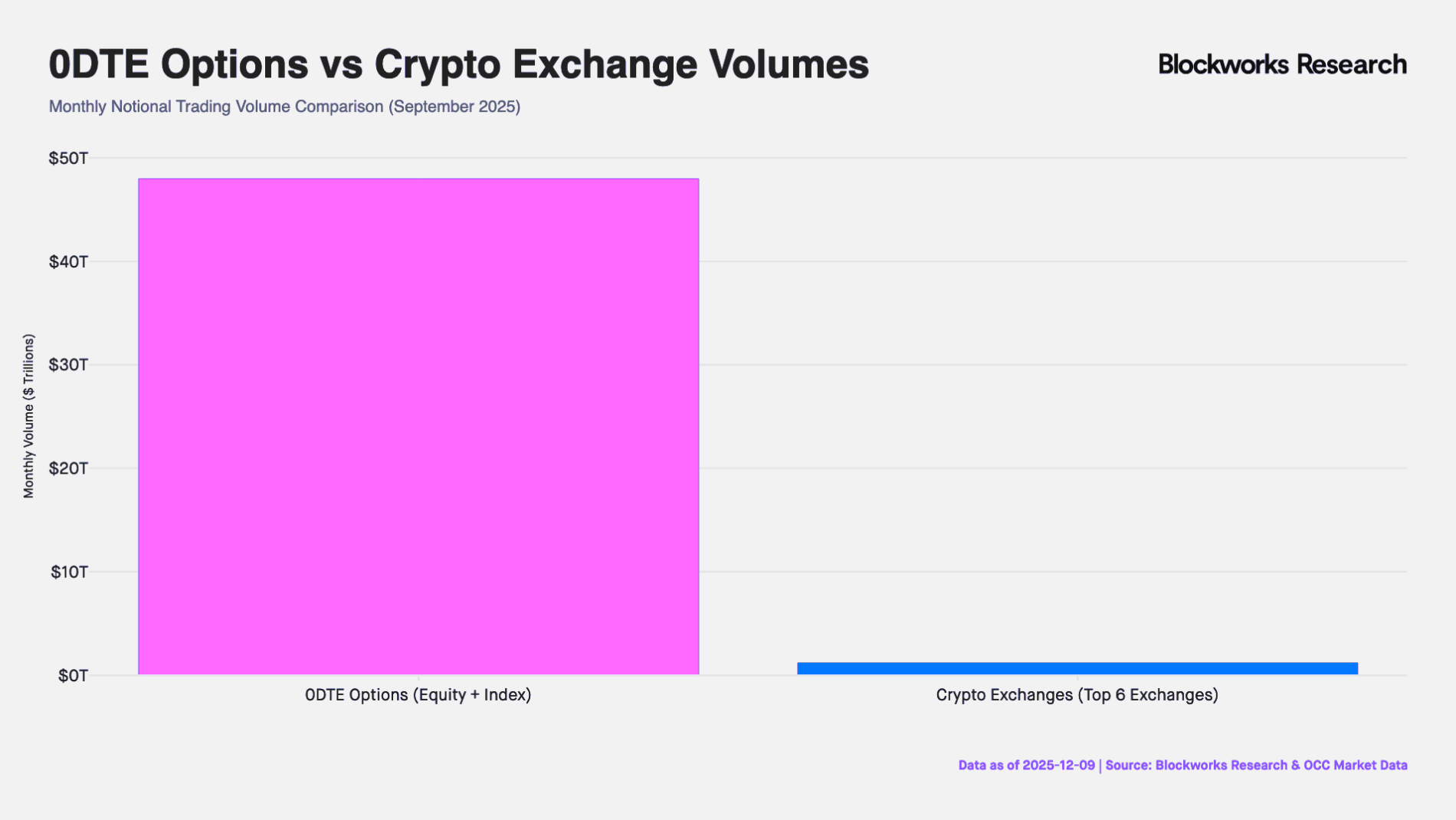

- Clear Market Opportunity: The monthly notional trading volume of US 0DTE options reaches $48 trillion, and the monthly trading volume of the non-US CFD market is approximately $30 trillion, indicating a huge demand for high-leverage, short-term directional exposure.

- Existing Tools Have Flaws: 0DTE options force traders to pay for unnecessary time value (Theta); the CFD market is often criticized for being centralized and having opaque counterparty risks.

- Core Product Value: RWA Perps, as "transparent CFDs based on smart contracts," provide pure linear (Delta One) leverage exposure by anchoring prices through oracles and a funding rate mechanism, stripping away unnecessary time and volatility costs.

- Core Design Challenge: Faces an "impossible trinity": needing to balance high leverage, 24/7 trading, and risk externalization (hedging), especially constrained by pricing vacuums and gap risks caused by traditional market closures.

- Divergent Architectural Paths: Two main models have evolved: the active hedging pool model (Pool based), represented by Ostium, aims to transfer risk to traditional markets; and the internal pricing order book model (CLOB), represented by Trade.xyz, simulates prices algorithmically during market closures.

- Liquidity Provision Challenge: In the RWA space, market makers face a time mismatch between on-chain stablecoins (T+0) and traditional fiat settlement (T+1/T+2), as well as friction from being unable to hedge during holidays, making it costly to provide depth.

- Risk Externalization is Key: To avoid bankruptcy during one-sided trending markets in RWA assets (e.g., stock indices), protocols must design effective hedging mechanisms to transfer the risk of traders' sustained profits to external markets, rather than having liquidity providers (LPs) bear it.

คำนำ:

ปัจจุบันการสำรวจตลาด Crypto เกี่ยวกับ RWA มุ่งเน้นไปที่การแปลงสินทรัพย์เป็นโทเค็น (Tokenization) ซึ่งก็คือการจับคู่ความเป็นเจ้าของสินทรัพย์ในโลกแห่งความเป็นจริง เช่น พันธบัตรรัฐบาล หุ้น หรืออสังหาริมทรัพย์ ไปยังบล็อกเชน เพื่อให้เกิดการชำระเงินและการถือครองที่มีประสิทธิภาพมากขึ้น อย่างไรก็ตาม โซลูชันที่เน้นการถือครองและการชำระเงินที่มีประสิทธิภาพนี้ ไม่สามารถตอบสนองความต้องการอีกด้านหนึ่งของตลาดการเงินได้อย่างเต็มที่ นั่นคือ ความต้องการในการซื้อขายด้วยเลเวอเรจและการจัดการความเสี่ยงจากความผันผวนของราคาสินทรัพย์ ซึ่งมีปริมาณการซื้อขายที่ใหญ่โตและมีชีวิตชีวามากกว่า

ในความเป็นจริง เครื่องยนต์ที่ขับเคลื่อนสภาพคล่องที่แท้จริงของตลาดการเงินทั่วโลก ไม่ใช่ผู้ถือครองสินทรัพย์แบบสถิต แต่เป็นผู้ค้าที่แสวงหาการเปิดรับความเสี่ยงแบบมีทิศทางด้วยเลเวอเรจ ตั้งแต่ตลาดออปชั่นวันหมดอายุ (0DTE) ของสหรัฐฯ ที่มีมูลค่าตามสัญญาประมาณ 50 ล้านล้านดอลลาร์ ต่อเดือน ไปจนถึงตลาด CFD (สัญญาซื้อขายส่วนต่าง) ในภูมิภาคนอกสหรัฐฯ ที่มีมูลค่าการซื้อขายต่อเดือนประมาณ 30 ล้านล้านดอลลาร์ ความกระหายของนักลงทุนรายย่อยต่อการเปิดรับความเสี่ยงระยะสั้นด้วยเลเวอเรจสูงไม่เคยหยุดนิ่ง แม้ว่าขนาดการซื้อขายจะใหญ่โต แต่เครื่องมือทางการเงินดั้งเดิมที่มีอยู่ยังคงไม่สามารถรองรับความต้องการนี้ได้อย่างเต็มที่: ออปชั่น 0DTE (Zero Days to Expiration) บังคับให้ผู้ค้าไม่เพียงแต่ต้องเดิมพันทิศทางเท่านั้น แต่ยังต้องแบกรับความเสี่ยงแบบไม่เชิงเส้นจาก Theta (การสูญเสียตามเวลา) และ Vega (ความผันผวน) ในขณะเดียวกัน ตลาด CFD ก็ถูกวิพากษ์วิจารณ์อย่างหนักเนื่องจากกลไกกล่องดำที่ไม่โปร่งใสและความเสี่ยงของคู่สัญญาแบบรวมศูนย์

เมื่อพิจารณาจากความต้องการของผู้ค้าที่แสวงหาการเปิดรับความเสี่ยงแบบมีทิศทางอย่างแท้จริง ผู้ค้าจำนวนมากไม่ได้ต้องการ "ออปชั่น" หรือ "หุ้นที่แปลงเป็นโทเค็น" แต่ต้องการการเปิดรับความเสี่ยงแบบ Delta One (ผลตอบแทนเชิงเส้น/สมมาตร) ที่บริสุทธิ์ นั่นคือ ความผันผวนของราคาสินทรัพย์สามารถแปลงเป็นกำไรหรือขาดทุนของการลงทุนได้อย่างง่ายดายและเป็นสัดส่วนโดยตรง โดยไม่เกิดการสูญเสียหรือเบี่ยงเบนใดๆ ในระหว่างทาง(Arthur Hayes เขียนบทความชื่อ"Adapt or Die"ในช่วงปลายปีที่แล้ว ซึ่งทบทวนภูมิหลังทั้งหมดของการพัฒนาสัญญาถาวร (Perpetual Contract) ในคริปโต อ่านเพิ่มเติมได้หากสนใจ).

ท่ามกลางความไม่สอดคล้องเชิงโครงสร้างนี้ โปรโตคอล DeFi ได้จับโอกาสทางการตลาดนี้ได้อย่างเฉียบคม ผู้ประกอบการ DeFi บางรายพยายามนำสัญญาถาวร (Perpetual Contract) ซึ่งผ่านการทดสอบและพัฒนามาเกือบ 10 ปีในตลาดคริปโต เข้าสู่โลกของสินทรัพย์ดั้งเดิม ผลิตภัณฑ์ประเภทนี้ใช้โครงสร้างอนุพันธ์สังเคราะห์ (Synthetic Derivative) โดยยึดราคาสินทรัพย์อ้างอิงผ่านการป้อนราคาจากออราเคิลและกลไกอัตราเงินทุน (Funding Rate) เพื่อให้บริการซื้อขายด้วยเลเวอเรจตลอด 24 ชั่วโมงสำหรับหุ้น สินค้าโภคภัณฑ์ และอัตราแลกเปลี่ยนเงินตราต่างประเทศ โดยไม่จำเป็นต้องถือครองหรือส่งมอบสินทรัพย์จริง

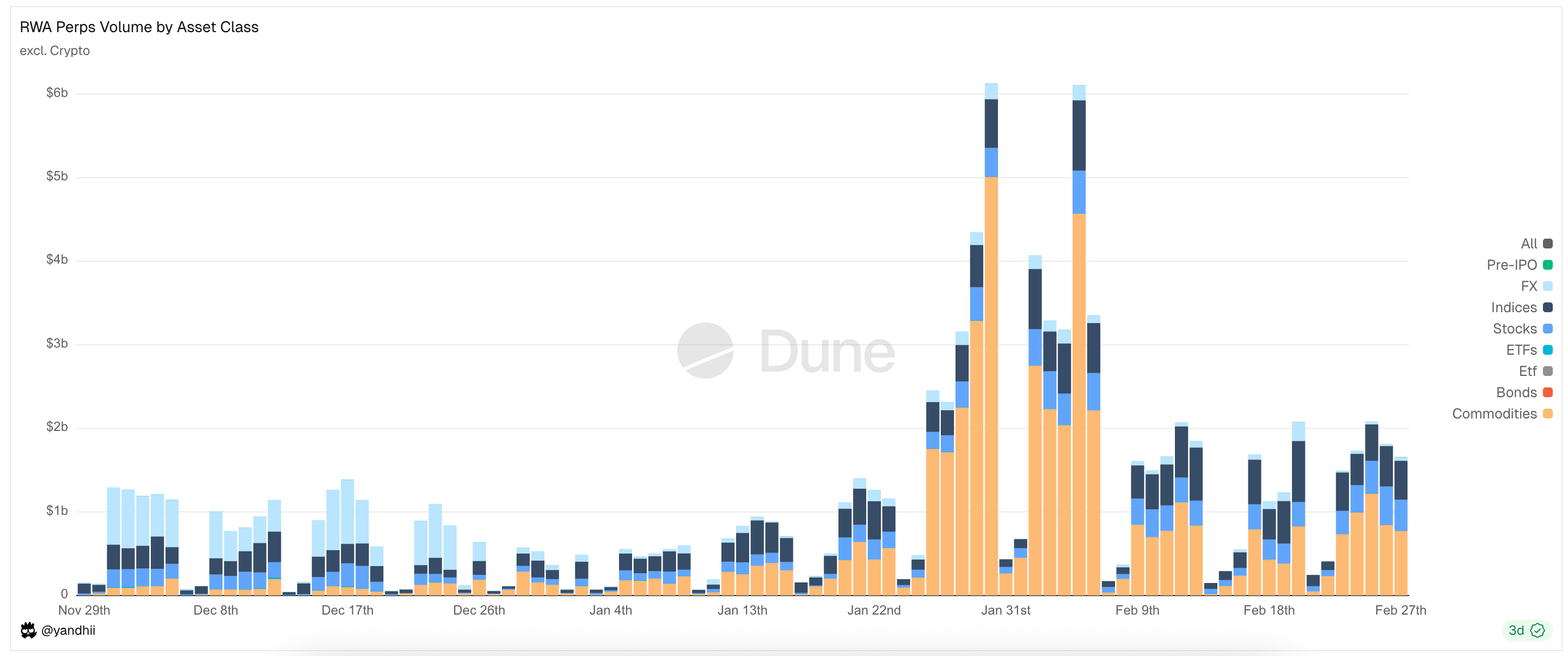

ภาพ: ประเภทสินทรัพย์หลักที่ซื้อขายใน RWA Perps Dex ในปัจจุบัน

1. ภูมิหลังของตลาด (โอกาสในการเข้าสู่ตลาด RWA Perps)

1.1 ตลาดเป้าหมายที่ 1: ตลาดออปชั่น 0DTE (วันหมดอายุ) ของสหรัฐอเมริกา

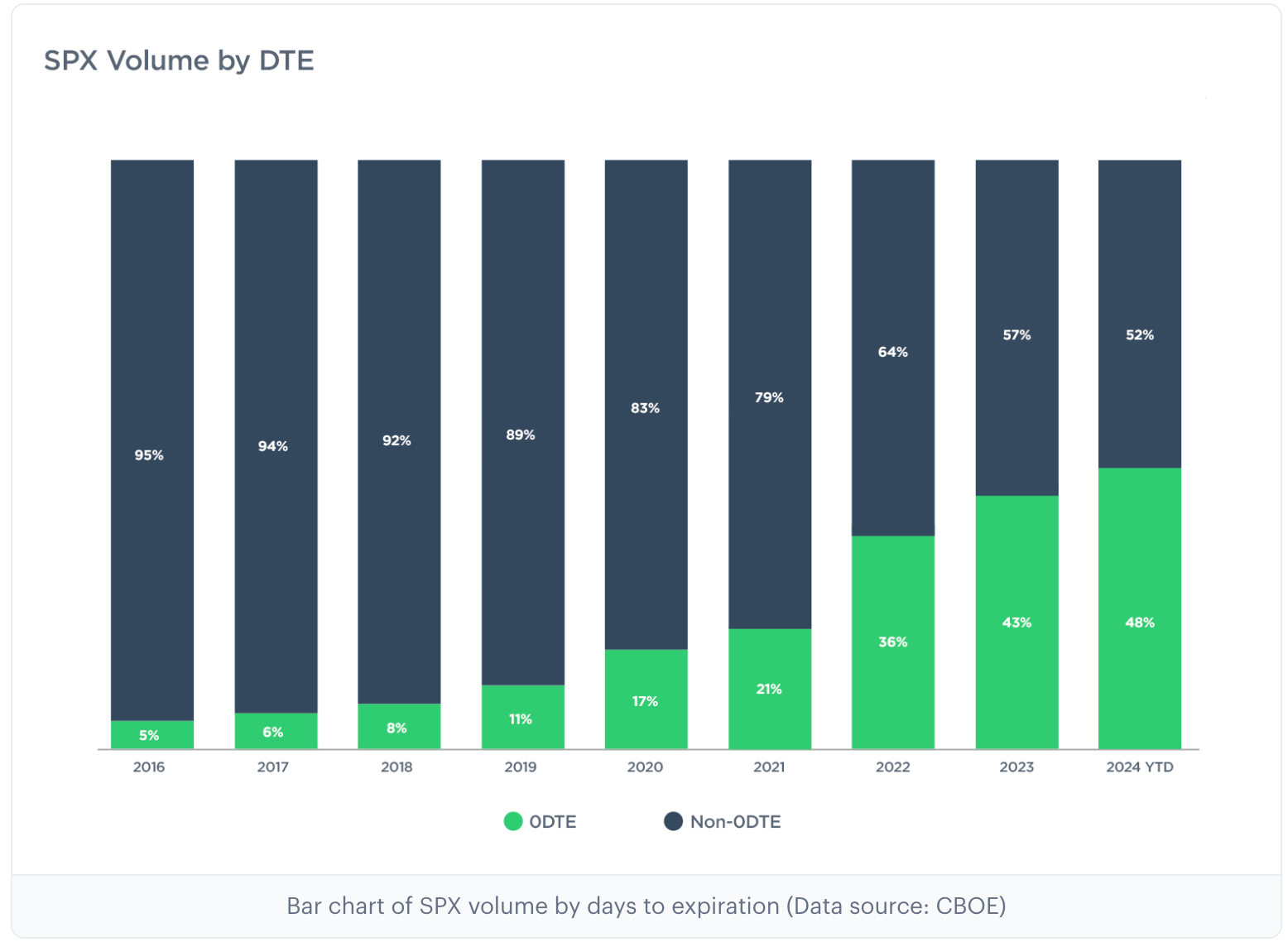

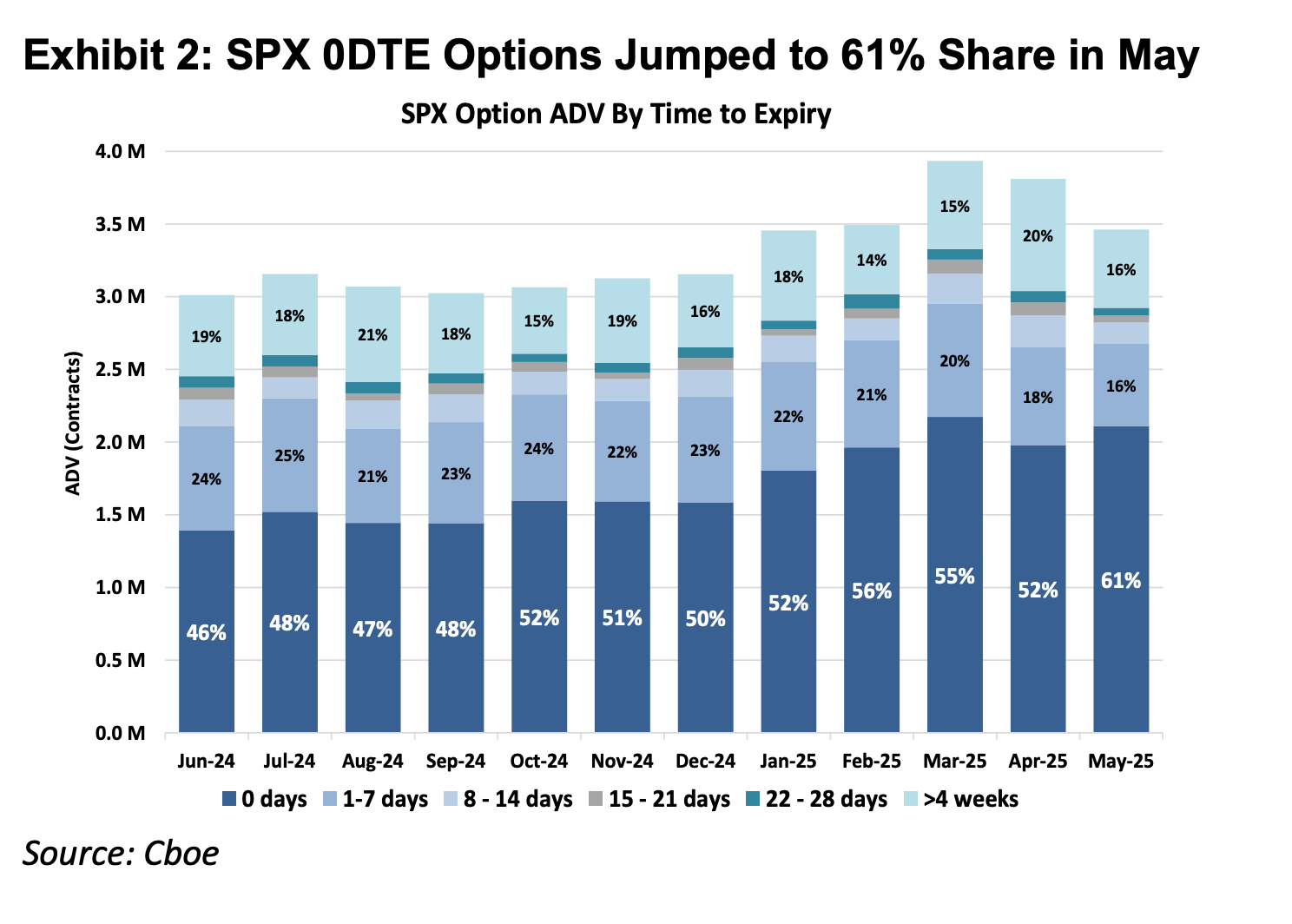

ตลาดออปชั่นของสหรัฐอเมริกาในช่วง 10 ปีที่ผ่านมาได้ผ่านการเปลี่ยนแปลงเชิงโครงสร้างอย่างลึกซึ้ง ตามข้อมูลจากตลาดซื้อขายออปชั่นหลัก Cboe Global Markets สัดส่วนปริมาณการซื้อขายของออปชั่นวันหมดอายุ (0DTE) ในออปชั่นดัชนี S&P 500 ได้เพิ่มขึ้นจากน้อยกว่า 5% ในปี 2016 เป็นมากกว่า 60% ในปัจจุบัน โดยมีมูลค่าการซื้อขายตามสัญญาต่อเดือนที่ 48 ล้านล้านดอลลาร์ (ประมาณ 40 เท่าของปริมาณการซื้อขายสัญญาถาวรต่อเดือนใน CEX) ข้อมูลนี้ไม่เพียงสะท้อนถึงความถี่ในการซื้อขายที่เพิ่มขึ้น แต่ยังเผยให้เห็นถึงพลังทุนขนาดใหญ่ที่แสวงหาการเปิดรับความเสี่ยงด้วยเลเวอเรจสูงมากภายในวันเดียว

หมายเหตุ: 0DTE ย่อมาจาก "Zero Days to Expiration" ซึ่งหมายถึงออปชั่นที่หมดอายุในวันเดียวกัน หรือที่เรียกว่าออปชั่นวันหมดอายุ สัญญาออปชั่นประเภทนี้จะหมดอายุเมื่อสิ้นสุดวันซื้อขาย ผู้ค้าใช้มันเพื่อเดิมพันระยะสั้นมาก เพื่อรับผลตอบแทนอย่างรวดเร็วและหลีกเลี่ยงความเสี่ยงจากการถือครองข้ามคืน

ภาพ: สองภาพด้านบนแสดงสัดส่วนของออปชั่นดัชนี S&P 500 ที่มีระยะเวลาถึงวันหมดอายุต่างกัน ตั้งแต่ปี 2016 ถึง 2025 จะเห็นได้ว่าออปชั่น 0DTE ในตลาดออปชั่นปี 2016 มีสัดส่วนเพียง 5% เท่านั้น แต่ในปี 2025 ส่วนแบ่งการตลาดพุ่งสูงถึง 61% ซึ่งแสดงให้เห็นว่าการซื้อขายออปชั่นดัชนี S&P 500 เกือบครึ่งหนึ่งของตลาดเป็นการเดิมพันทิศทางภายในวันเดียวเพื่อเก็งกำไรระยะสั้นมาก

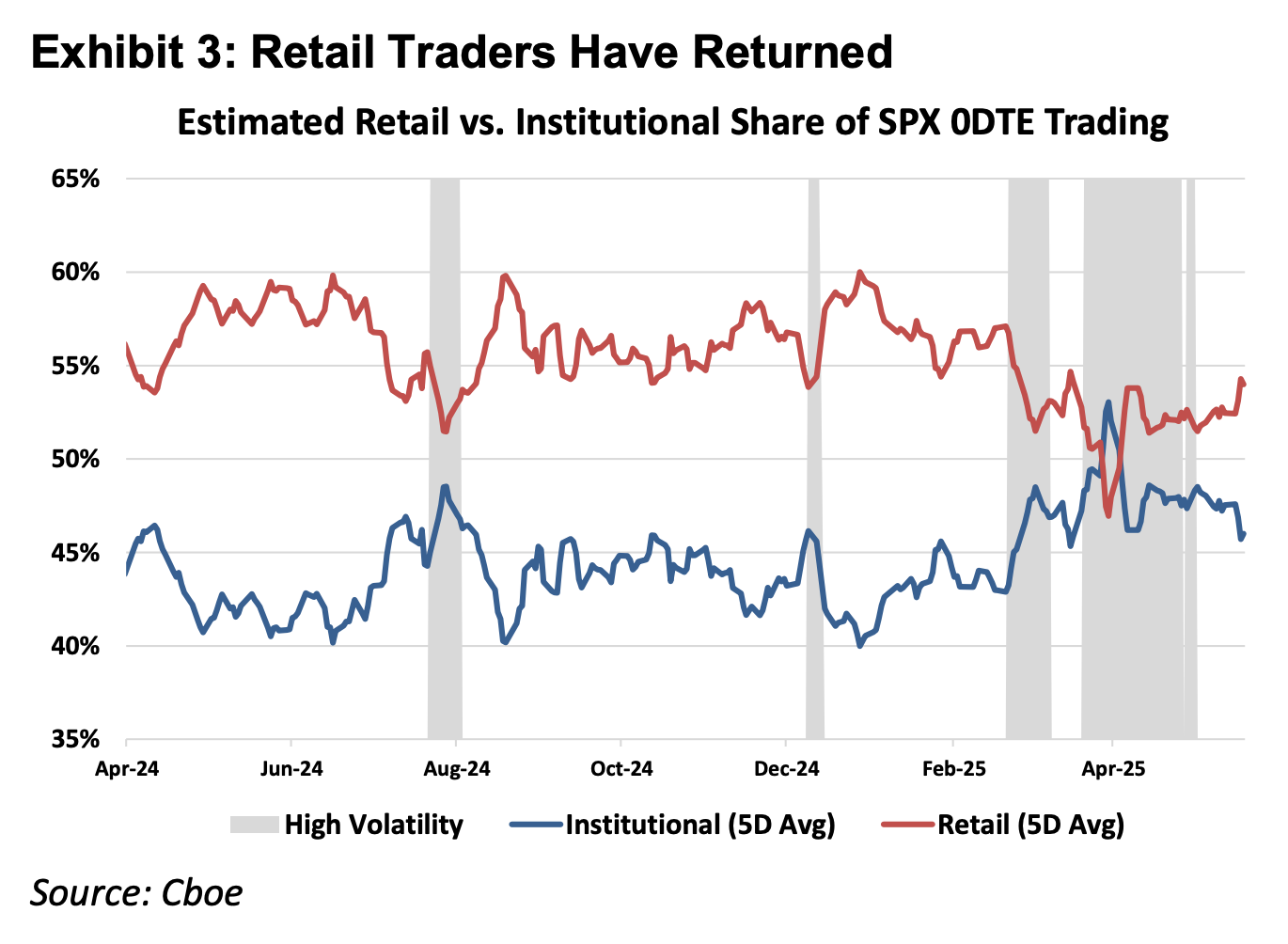

ภาพ: ภาพด้านบนแสดงให้เห็นว่านักลงทุนรายย่อยเป็นกำลังหลักที่แท้จริงของตลาด 0DTE

จากหลักการพื้นฐานแรกของเครื่องมือทางการเงิน อนุพันธ์ทางการเงินสามารถแบ่งออกเป็นผลิตภัณฑ์ Delta One และผลิตภัณฑ์ไม่เชิงเส้น เครื่องมือ Delta One แบบดั้งเดิม เช่น หุ้น ฟิวเจอร์ส มีการเปิดรับความเสี่ยงที่สมมาตร: กำไรที่เกิดจากการขึ้นราคาของสินทรัพย์อ้างอิงและขาดทุนที่เกิดจากการลงราคามีสัดส่วนเชิงเส้นที่เท่ากัน อย่างไรก็ตาม ออปชั่นถูกออกแบบมาเพื่อจัดการความเสี่ยงแบบไม่สมมาตร

ตัวอย่างเช่น ผู้จัดการกองทุนที่ถือหุ้น Apple จำนวนมาก เนื่องจากมองแง่ดีต่อพื้นฐานระยะยาวของบริษัทและไม่ต้องการขายหุ้น แต่กังวลว่าความผันผวนจากรายงานผลประกอบการระยะสั้นอาจทำให้ราคาหุ้นตกต่ำ ในกรณีนี้ เขาสามารถซื้อออปชั่น Put เพื่อทำประกันความเสี่ยงให้กับพอร์ตโฟลิโอของเขาได้ ในโครงสร้างนี้ ศักยภาพในการทำกำไรของเขายังคงอยู่เมื่อราคาหุ้นเพิ่มขึ้น (กำไรขึ้นด้านบนแบบสมมาตร) แต่ขนาดความสูญเสียของเขาถูกจำกัดไว้ที่ค่าพรีเมียมที่จ่ายไปแล้ว (ความเสี่ยงลงด้านล่างแบบไม่สมมาตร)

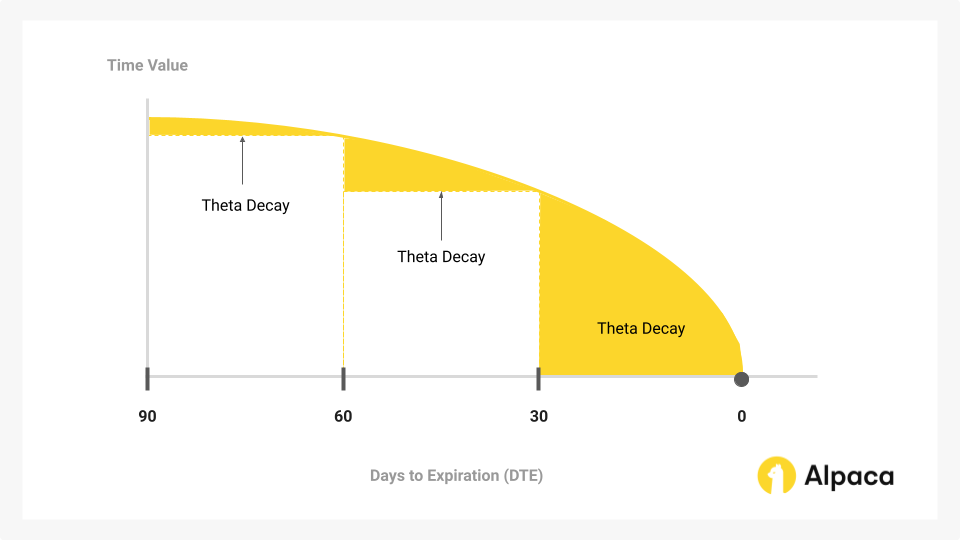

เพื่อให้บรรลุฟังก์ชันการประกันภัยแบบ "แยกสิทธิและหน้าที่" นี้ โครงสร้างต้นทุนของออปชั่น นอกจากจะต้องรวมมูลค่าที่แท้จริง (Delta) ที่สะท้อนทิศทางแล้ว ยังต้องรวมมูลค่าของเวลา (Theta) ที่สะท้อนความเป็นไปได้ของความผันผวน (Gamma) และการผ่านไปของเวลา

การเติบโตอย่างมีนัยสำคัญของส่วนแบ่งตลาด 0DTE ในช่วงไม่กี่ปีที่ผ่านมาเผยให้เห็นความขัดแย้ง: ผู้ค้าจำนวนมากไม่ได้ใช้ออปชั่นเพื่อจัดการความเสี่ยงแบบไม่สมมาตรหรือทำการซื้อขายความผันผวนที่ซับซ้อน แต่ใช้มันเป็นช่องทางเดียวเพื่อรับเลเวอเรจแบบมีทิศทางภายในวันเดียว ในกรณีนี้ ผู้ค้าถูกบังคับให้ต้องจ่ายค่ามูลค่าของเวลาที่มีราคาแพง (Theta Decay) สำหรับ "ฟังก์ชันการประกันภัย" ที่พวกเขาไม่ต้องการ ตราบใดที่อัตราการเพิ่มขึ้นของราคาสินทรัพย์อ้างอิงไม่เพียงพอที่จะครอบคลุมอัตราการลดลงของมูลค่าของเวลา แม้ว่าจะตัดสินใจทิศทางถูกต้อง การซื้อขายก็ยังคงขาดทุนได้

ภาพ: มูลค่าของเวลาเป็นส่วนหลักในออปชั่นที่หดตัวตามเวลาที่ผ่านไป และเป็นหัวใจสำคัญของการต่อสู้ของผู้ค้าออปชั่น 0DTE

ดังนั้น สัญญาถาวร (Perpetual Contract) ในฐานะผลิตภัณฑ์ Delta One มีคุณค่าอยู่ที่การแยกต้นทุนของเวลาและความผันผวนที่ไม่จำเป็นออกไป ให้การเปิดรับความเสี่ยงด้วยเลเวอเรจเชิงเส้นที่บริสุทธิ์ ซึ่งจากตรรกะทางคณิตศาสตร์สามารถตอบสนองความต้องการเก็งกำไรของเงินทุนส่วนนี้ได้อย่างแม่นยำกว่าออปชั่น 0DTE

1.2 ตลาดเป้าหมายที่ 2: ตลาด CFD ในภูมิภาคนอกสหรัฐอเมริกา

ในตลาดนอกสหรัฐอเมริกา ความต้องการเลเวอเรจของนักลงทุนรายย่อยส่วนใหญ่ได้รับการตอบสนองโดย CFD (Contract For Difference หรือสัญญาซื้อขายส่วนต่าง) โดยในปี 2025 ตลาด CFD มีปริมาณการซื้อขายเฉลี่ยต่อเดือนถึง 30 ล้านล้านดอลลาร์

แม้ว่า CFD จะให้โครงสร้างผลตอบแทนเชิงเส้น Delta One แต่รูปแบบการดำเนินงานของตลาดขึ้นอยู่กับโมเดลโบรกเกอร์ ซึ่งมีปัญหาด้านความโปร่งใสอย่างมีนัยสำคัญ โบรกเกอร์ CFD ส่วนใหญ่ใช้โมเดล B-Book (การทำตลาดภายในแพลตฟอร์ม) ซึ่งโบรกเกอร์ทำหน้าที่เป็นคู่สัญญาของลูกค้าโดยตรง (ในอุตสาหกรรมนี้ก็มีโบรกเกอร์ที่จัดการความเสี่ยงอย่างจริงจังจะทำการป้องกันความเสี่ยง (Hedge) สำหรับลูกค้าที่ทำกำไรเพื่อหลีกเลี่ยงความเสี่ยง แต่เนื่องจากบริษัทชั้นนำไม่กี่แห่งในตลาด CFD มีส่วนแบ่งการตลาดเพียง 20% ที่เหลืออีก 80% เต็มไปด้วยโบรกเกอร์ขนาดกลางและขนาดเล็กจำนวนมาก โดยรวมแล้วไม่ขาดโบรกเกอร์ที่ดำเนินการแบบกล่องดำและพึ่งพาการขาดทุนของลูกค้าเพื่อสร้างรายได้) ในโครงสร้างเกมผลรวมเป็นศูนย์และกล่องดำที่ไม่โปร่งใสนี้ โบรกเกอร์มีสิทธิ์ทางเทคนิคและแรงจูงใจทางเศรษฐกิจในการปรับเปลี่ยนราคาเสนอซื้อเสนอขาย (Quote), Slippage และความเร็วในการดำเนินการ

เมื่อเปรียบเทียบกับผลิตภัณฑ์ CFD แล้ว RWA Perps สามารถเข้าใจได้ว่าเป็น "CFD ที่โปร่งใสโดยใช้สัญญาอัจฉริยะ" โดยการนำตรรกะการชำระบัญชี (Clearing), การคำนวณอัตราเงินทุน (Funding Rate) และราคาจากออราเคิลขึ้นสู่บล็อกเชน โปรโตคอล DeFi ได้ขจัดความเป็นไปได้ที่โบรกเกอร์แบบรวมศูนย์จะแทรกแซงผลการซื้อขาย ในขณะเดียวกัน กลไกการชำระเงินแบบอะตอมมิก (Atomic Settlement) ที่ใช้สเตเบิลคอยน์ช่วยเพิ่มประสิทธิภาพการไหลเวียนของเงินเป็นระดับวินาที ทำให้เกิดการถือครองเงินด้วยตนเอง (Self-Custody) และการชำระบัญชีแบบเรียลไทม์ที่แท้จริง

2. ความท้าทายในการสร้างผลิตภัณฑ์ RWA Perps

RWA Perps ไม่ใช่แค่การคัดลอก Perps ที่เน้นสินทรัพย์คริปโตที่เราเคยเห็นมาอย่างง่ายๆ สินทรัพย์คริปโตมีคุณลักษณะของการซื้อขายตลอด 24 ชั่วโมงทุกวัน (7x24), การกำหนดราคาแบบเรียลไทม์ และการชำระเงินบนบล็อกเชนแบบ T+0 แต่สินทรัพย์ดั้งเดิมถูกจำกัดโดยกรอบกฎหมายของโลกกายภาพ ระบบวันหยุด และโปรโตคอลการชำระบัญชีของธนาคารที่ล้าสมัย

ความไม่สอดคล้องกันของคุณลักษณะพื้นฐานนี้ ก่อให้เกิด "สามเหลี่ยมที่เป็นไปไม่ได้" ในการออกแบบผลิตภัณฑ์ของ