คนที่เกลียด Bitcoin กำลัง "ปล้นสะดม" ทั่วโลกด้วยเครดิตเอกชน

- มุมมองหลัก: บทความนี้เชื่อว่าตลาดเครดิตเอกชนขนาดมหึมาในปัจจุบันเป็นพาหะความเสี่ยงล่าสุดและที่ซ่อนเร้นที่สุดในระบบการเงิน โดยผ่านการประเมินมูลค่าที่ไม่โปร่งใส ระยะเวลาล็อกที่ยาวนาน และแรงจูงใจที่ไม่สอดคล้องกัน ซึ่งได้ถ่ายโอนและซ่อนความเสี่ยงอย่างเป็นระบบ ในท้ายที่สุดอาจนำไปสู่ความสูญเสียที่ประชาชนทั่วไป (เช่น ผู้รับผลประโยชน์กองทุนบำเหน็จบำนาญ) ต้องแบกรับ ในขณะที่ผลกำไรตกเป็นของผู้จัดการกองทุนเพียงไม่กี่คน

- องค์ประกอบสำคัญ:

- เมื่อเร็วๆ นี้ BlackRock ได้ตัดมูลค่าที่ตราไว้ของสินเชื่อเครดิตเอกชนสองรายการเป็นศูนย์ในครั้งเดียว ซึ่งเผยให้เห็นข้อบกพร่องพื้นฐานด้านความโปร่งใสในการประเมินมูลค่าและแรงจูงใจในตลาดนี้

- ขนาดตลาดเครดิตเอกชนได้ขยายตัวจาก 460 พันล้านดอลลาร์ในปี 2000 เป็นประมาณ 2 ล้านล้านดอลลาร์ โครงสร้างของมันคล้ายกับวิกฤตสินเชื่อซับไพรม์ปี 2008 แต่ความสูญเสียจะถูกทำให้เป็นสังคมในวงกว้างมากขึ้น

- อุตสาหกรรมกำลังกระจายความเสี่ยงไปยังนักลงทุนรายย่อยผ่าน ETF เครดิตเอกชน ซึ่งเป็นการถ่ายโอนวิกฤตสภาพคล่องของสินทรัพย์ที่ไม่มีความคล่องตัวไปยังนักลงทุนทั่วไป

- เครดิตเอกชนจำนวนมหาศาล (ประมาณเกือบ 5,000 พันล้านดอลลาร์ต่อปี) กำลังไหลเข้าสู่โครงสร้างพื้นฐาน เช่น ศูนย์ข้อมูล AI ซึ่งบิดเบือนต้นทุนของทุนและอาจเร่งการแทนที่แรงงาน

- แกนกลางของโมเดลธุรกิจคือ "การแปลงสภาพคล่อง": ผู้จัดการกองทุนได้รับค่าตอบแทนประสิทธิภาพสูง ในขณะที่ความเสี่ยงจากการสูญเสียถูกแบกรับโดยเงินทุนระยะยาว เช่น กองทุนบำเหน็จบำนาญและเงินประกันภัยที่ถูกล็อก

ผู้เขียนต้นฉบับ: Jeff Park

เรียบเรียงต้นฉบับ: Chopper, Foresight News

ในโลกการเงิน ทุกยุคสมัยจะมีเครื่องมือใหม่ๆ เกิดขึ้นมาเพื่อห่อหุ้มสัญชาตญาณที่เลวร้ายที่สุดของมนุษย์ให้กลายเป็นผลิตภัณฑ์ที่ดูเหมือนรอบคอบ

ในยุค 80 คือพันธบัตรขยะ (junk bonds) ที่สวมหน้ากากเป็น 'การทำให้ทุนเป็นประชาธิปไตย' ในยุค 90 คือหนี้ของตลาดเกิดใหม่ที่ถูกบรรจุหีบห่อให้เป็นภารกิจอันสูงส่งในการช่วยให้ประเทศกำลังพัฒนาบูรณาการเข้ากับโลก ในยุค 2000 คือสินเชื่อโครงสร้าง (structured credit) ที่มีความซับซ้อนเป็นชั้นๆ จนแม้แต่ผู้สร้างเองก็ยังไม่เข้าใจก่อนที่มันจะล่มสลาย

'นวัตกรรม' เหล่านี้มีจุดร่วมเดียวกัน: มันสร้างทางออกเทียม (เช่น การแปลงสภาพสภาพคล่อง) ให้กับปัญหาจริง (เช่น การเติบโตไม่เพียงพอ) และในที่สุดก็ก่อให้เกิดหายนะเพราะการแพร่กระจายที่มากเกินไป

สินเชื่อเอกชน (private credit) คือบทล่าสุดของเรื่องราวนี้ และอาจเป็นบทที่ร้ายกาจที่สุด เพราะต่างจากรุ่นก่อนหน้า ตั้งแต่การออกแบบ มันถูกทำให้การชำระบัญชีก่อนที่ความเสี่ยงจะปะทุเป็นสิ่งที่มองไม่เห็นโดยเจตนา และเมื่อค้นพบ ผลที่ตามมาก็ไม่อาจแก้ไขได้แล้ว

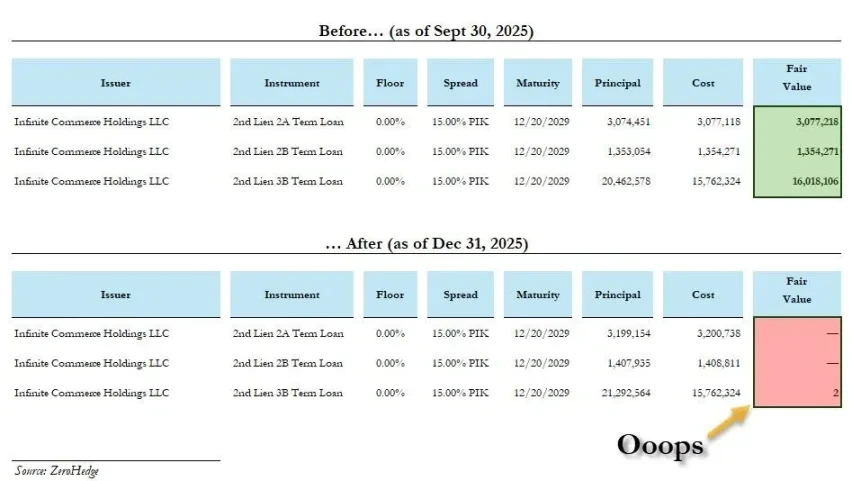

เมื่อไม่นานมานี้ BlackRock ได้ลดมูลค่าตามบัญชีของสินเชื่อเอกชนสองรายการจาก 100% เป็น 0 ในทันที โดยหนึ่งในนั้นใช้เวลาไม่ถึงหนึ่งเดือน สิ่งนี้ดูไม่เหมือนความผิดพลาดทางเทคนิคของวิธีการประเมินมูลค่า แต่มากกว่าคือการสารภาพถึงแรงจูงใจที่ผิดพลาด

เรามาถึงจุดนี้ได้อย่างไร?

วิกฤตไม่ใช่รากเหง้า การปกปิดความจริงต่างหากที่สร้างมันขึ้นมา

เรื่องเล่าหลักของอุตสาหกรรมเป็นดังนี้: หลังวิกฤตการเงินปี 2008 ธนาคารถูกควบคุมโดย Basel III ไม่กล้าให้กู้ยืม ดังนั้นสถาบันนอกระบบธนาคารจึงก้าวเข้ามาเติมเต็มช่องว่าง บริการธุรกิจขนาดกลางและขนาดย่อม นี่คือทางเลือกที่หลีกเลี่ยงไม่ได้ของตลาด

สถานการณ์ที่แท้จริงยิ่งกว่าคือ: โครงสร้างการกำกับดูแลหลังปี 2008 ไม่ได้กำจัดความเสี่ยงอย่างแท้จริง แต่กลับกระตุ้นให้เกิดระบบเงาขึ้นมาโดยเจตนา ซึ่งรับความเสี่ยงพื้นฐานแบบเดียวกัน แต่หลบเลี่ยงการกำกับดูแลที่เดิมมีไว้เพื่อควบคุมความเสี่ยงนั้น

ขนาดตลาดสินเชื่อเอกชนขยายตัวจาก 460 พันล้านดอลลาร์ในปี 2000 เป็นประมาณ 2 ล้านล้านดอลลาร์ในวันนี้ เงินก้อนนี้ไม่ได้เกิดขึ้นจากความว่างเปล่า หรือไหลเข้าสู่กองทุนบำเหน็จบำนาญและบริษัทประกันโดยบังเอิญ มันถูกส่งไปยังสถาบันที่มีเงินทุนจำนวนมาก สามารถล็อกระยะยาวได้ และยินยอมรับการประเมินมูลค่าที่ไม่โปร่งใสอย่างแม่นยำ

โครงสร้างของมันเหมือนกันทุกประการกับตอนที่วิกฤตการเงินปี 2008 ปะทุ มีเพียงข้อแตกต่างที่สำคัญหนึ่งประการ เมื่อวิกฤตซับไพรม์ปี 2008 ล่มสลาย ความสูญเสียส่วนใหญ่กระจุกตัวอยู่ที่ครัวเรือนที่กู้ยืมอย่างประมาทและธนาคารที่ให้กู้ยืม แต่เมื่อสินเชื่อเอกชนล่มสลาย ความสูญเสียไม่มีขอบเขต เงินมาจากผู้เอาประกันภัยชีวิต ผู้รับผลประโยชน์กองทุนบำเหน็จบำนาญ ซึ่งก็คือคนทั่วไป

การทำให้ความสูญเสียเป็นของสังคมที่ทำให้สาธารณชนโกรธแค้นในปี 2008 อย่างน้อยก็มีช่วงเวลาของผลกำไรส่วนตัวมาก่อน แต่สำหรับสินเชื่อเอกชน: ผลกำไรเข้าสู่กระเป๋าของผู้จัดการกองทุน ความสูญเสียที่เป็นของสังคมไหลเข้าสู่บัญชีเงินบำนาญของครู พยาบาล ข้าราชการ ซึ่งคนเหล่านี้ไม่เคยยินยอมเป็นผู้รับผิดชอบต่อความสูญเสียนี้

ที่แย่ไปกว่านั้น อุตสาหกรรมไม่พอใจเพียงแค่เก็บเกี่ยวจากสถาบันเท่านั้น ตอนนี้เริ่มเล็งเป้าไปที่นักลงทุนรายย่อย ตั้งแต่ปี 2025 เป็นต้นมา ETF สินเชื่อเอกชนได้รับความนิยมอย่างมาก แต่ปัญหากลับรุนแรงยิ่งขึ้น: สินทรัพย์ที่ไม่มีความคล่องตัว การบรรจุลงใน ETF ไม่ได้ทำให้มันมีความคล่องตัวมากขึ้น มันเพียงแค่ย้ายระเบิด 'เมื่อเกิดการไถ่ถอนท่วมท้นแต่ขายสินทรัพย์ไม่ได้' จากสถาบันมืออาชีพไปยังบัญชีหลักทรัพย์ของนักลงทุนทั่วไป

นี่คือความเป็นจริงที่กำลังเกิดขึ้น

ผู้จัดสรรสินทรัพย์ที่เกลียด Bitcoin เผยให้เห็นทุกสิ่ง

ในช่วงหลายปีที่ผ่านมา ฉันแนะนำ Bitcoin ให้กับสถาบันต่างๆ ทั่วทุกที่ และพบรูปแบบที่น่าตกใจ: คนที่ปฏิเสธ Bitcoin มักจะเป็นคนที่คลั่งไคล้สินเชื่อเอกชนอย่างมาก นี่ไม่ใช่สองมุมมองที่แตกต่างกัน แต่เป็นกรอบความคิดแบบเดียวกัน

เหตุผลที่พวกเขาคัดค้าน Bitcoin ฟังดู 'รอบคอบ': ความผันผวนสูงเกินไป การดรอว์ดาวน์ไม่สามารถอธิบายได้ ไม่มีกระแสเงินสดจึงไม่สามารถประเมินมูลค่าได้

แต่ความหมายแฝงคือ: ราคาของ Bitcoin นั้นซื่อสัตย์เกินไป โปร่งใสแบบเรียลไทม์ ทุกคนมองเห็นได้ ผิดก็คือผิด ซ่อนไว้ไม่ได้

ในทางตรงกันข้าม สินเชื่อเอกชนกลับเป็นเช่นนี้:

- การเปลี่ยนแปลงมูลค่าช้ามาก ถูก 'ปรับให้เรียบ' โดยผู้จัดการกองทุนทุกไตรมาส

- ไม่มีตลาดที่มีสภาพคล่องมาเจาะลวงคำโกหก

- ระยะเวลาล็อกยาวนานพอที่คนที่ตัดสินใจในตอนนั้นจะได้เลื่อนตำแหน่ง เปลี่ยนงาน หรือเกษียณอายุ

สิ่งที่เรียกว่า 'ช่องทางโครงการเฉพาะ' นั้น ไม่ใช่สิ่งอื่นใดนอกจากข้ออ้างสำหรับการขาดการแข่งขันด้านราคาที่มีประสิทธิภาพ

ผู้รับมอบอำนาจที่แท้จริงจะแสวงหาความจริง แต่ผู้จัดสรรเหล่านี้แสวงหาการไม่ต้องเผชิญกับความจริง นี่ไม่ใช่การจัดการความเสี่ยง แต่เป็นสิ่งที่ตรงกันข้ามกับการจัดการความเสี่ยง กลับสวมหน้ากากความเป็นมืออาชีพ และละเลยผลประโยชน์ของผู้รับผลประโยชน์โดยสิ้นเชิง

Morgan Stanley ประมาณการว่าในช่วงปี 2025-2028 ศูนย์ข้อมูลทั่วโลกต้องการค่าใช้จ่ายทุน 2.9 ล้านล้านดอลลาร์ โดยประมาณ 8 พันล้านดอลลาร์ต้องอาศัยสินเชื่อเอกชนในการแก้ไข สิ่งนี้ได้เปลี่ยนสินเชื่อเอกชนจากตลาดการกู้ยืม กลายเป็นโครงสร้างพื้นฐานสำคัญสำหรับการเปลี่ยนแปลงทางเทคโนโลยีที่สำคัญที่สุดในอีกหลายทศวรรษข้างหน้า

กรณีศึกษา: ตุลาคม 2025 Meta และ Blue Owl ดำเนินการจัดหาเงินทุนศูนย์ข้อมูลมูลค่า 270 พันล้านดอลลาร์เสร็จสิ้น นี่คือธุรกรรมสินเชื่อเอกชนที่ใหญ่ที่สุดในประวัติศาสตร์ เงินมาจาก PIMCO, BlackRock และในที่สุดก็มาจากกองทุนบำเหน็จบำนาญและบริษัทประกัน

ความโหดร้ายของวงจรนี้: เงินบำนาญของแรงงานทั่วไป ถูกนำมาใช้เพื่อสนับสนุนระบบอัตโนมัติและ AI ซึ่งในทางกลับกันก็เข้ามาแทนที่งานของแรงงานเอง สินเชื่อเอกชนบิดเบือนต้นทุนของทุน กดค่าของแรงงานลง ตอนนี้ มีสินเชื่อเอกชนเกือบ 500 พันล้านดอลลาร์ไหลเข้าสู่แวดวง AI ทุกไตรมาส

การทำให้โครงสร้างพื้นฐาน AI เป็นการเงิน และการที่แรงงานที่หล่อเลี้ยงมันถูกแทนที่ ก่อให้เกิดวงจรปิด: มือซ้ายฟันมือขวา

การแปลงสภาพสภาพคล่อง คือการขโมยเวลา

ฉันไม่ได้บอกว่าสินเชื่อเองเป็นสิ่งผิดบาป หรือผู้ให้บริการสินเชื่อเอกชนทั้งหมดแย่ สินเชื่อเป็นเกมแห่งความน่าจะเป็นมาโดยตลอด การผิดนัดชำระหนี้และการผิดเพี้ยนเกิดขึ้นทุกยุคสมัย

ความแตกต่างที่สำคัญคือ: ใครคือผู้ที่แบกรับความสูญเสียอย่างแท้จริง?

- ธนาคารปล่อยสินเชื่อที่ไม่ดี อยู่ในงบดุลของตัวเอง อยู่ภายใต้การกำกับดูแล เผชิญกับการถอนเงินก้อนและการล้างมูลค่าหุ้น มีความเสี่ยงที่ใช้เงินจริง

- ผู้จัดการสินเชื่อเอกชนหาเงินจากค่าคอมมิชชั่นผลการดำเนินงาน เป็นแรงจูงใจที่ 'สนับสนุนให้คุณเดิมพัน' ไม่ใช่แรงจูงใจที่ 'สนับสนุนให้คุณชนะอย่างมีความรับผิดชอบ'

เมื่อสินเชื่อกลายเป็นศูนย์ ผู้จัดการก็ทำเงินได้มากพอแล้ว

ทุกครั้งที่วิศวกรรมการเงินเกิดขึ้น สุดท้ายก็ชี้ไปที่คำถามหนึ่ง: ใครจะเป็นผู้แบกรับต้นทุนที่ไม่มีใครต้องการ?

สิ่งที่ 'ยอดเยี่ยม' ของสินเชื่อเอกชน คือการตอบคำถามนี้อย่าง 'สง่างาม' อย่างยิ่ง:

ผลตอบแทนไหลขึ้นและไหลไปข้างหลัง: สู่ผู้ที่มีอายุมากกว่า ผู้ที่เกษียณอายุแล้วแล้ว ผู้ที่ได้รับประโยชน์จากทุนระยะยาว

ต้นทุนไหลลงและไหลไปข้างหน้า: กดค่าจ้าง แช่แข็งการจ้างงาน เลื่อนการลงทุน บิดเบือนต้นทุนของทุนของเศรษฐกิจทั้งหมด

สินเชื่อเอกชนคือการขโมยเวลา

นี่คือการแปลงสภาพสภาพคล่องที่มีมานานในแวดวงการเงิน เพียงแต่ถอดการปลอมแปลงออก

พวกเขาถูกทำให้แบกรับความเสี่ยงที่พวกเขาไม่จำเป็นต้องรับผิดชอบ ด้วยเครื่องมือที่พวกเขาไม่สามารถเลือกได้ ในราคาที่พวกเขาไม่สามารถคาดการณ์ได้

ระยะเวลาล็อกทำให้แน่ใจว่าพวกเขาไม่สามารถออกได้ การขาดการประเมินมูลค่าที่เปิดเผยทำให้แน่ใจว่าพวกเขาไม่สามารถประท้วงได้ และกลไกการปรับให้เรียบของการประเมินมูลค่าทุกไตรมาสทำให้แน่ใจว่าเมื่อบิลสุดท้ายมาถึง จะไม่พบผู้รับผิดชอบอีกต่อไป

มันดูไม่เหมือนการปล้นสะดม ดูเหมือนเพียง 'ผลตอบแทนที่มั่นคง' ทั้งสองอย่างแทบจะแยกไม่ออก จนกระทั่งถึงช่วงเวลาที่ล่มสลาย แม้ว่าเรื่องนี้จะมีมานานแล้ว แต่สิ่งที่แปลกใหม่คือขนาดที่ใหญ่โต ความโปร่งใสที่ต่ำ และความสำเร็จอันน่าทึ่งของประเภทสินทรัพย์ที่สร้างขึ้นบนภาพลวงตาของความปลอดภัยนี้ มันทำให้แม้แต่ผู้จัดการทุนที่ระมัดระวังที่สุดในโลกก็ยังเชื่อว่ามันเป็นเรื่องจริง

ไม่มีสินทรัพย์ประเภทใดในโลก ที่สามารถประเมินมูลค่าได้ 100% ต่อเนื่องกันเป็นเวลาสามเดือน แล้วกลายเป็นศูนย์ในชั่วข้ามคืน

หากสิ่งนี้ไม่ใช่การขโมย ฉันก็ไม่รู้ว่าอะไรจะเรียกว่าการขโมยได้