New Capital Favors "Old Altcoins"

- Core Viewpoint: The crypto market is undergoing a structural shift. Capital continues to concentrate towards mature, highly liquid top-tier assets like Bitcoin, significantly squeezing the market space and investment opportunities for altcoins, indicating a trend of consolidation and maturation.

- Key Factors:

- Bitcoin's market dominance has climbed to 65%, hitting a new high since 2021. Its spot ETFs have attracted over $150 billion in institutional capital, solidifying its status as a "safe-haven asset" and core entry point.

- The combined market share of stablecoins and on-chain derivatives is approaching 12.5%, exerting dual pressure on altcoins alongside Bitcoin, squeezing their overall market share.

- The "winner-takes-all" effect intensifies within the altcoin space. The proportion of the top 10 altcoins by market cap within the sector has surged significantly from 64% in 2021 to 82% currently.

- The number of altcoins with a market cap exceeding $1 billion has decreased from a peak of around 105 in 2021 to approximately 58, indicating a reduction in altcoins with "investable" qualities.

- From 2023 to date, the overall return rate of large-cap coins (~365%) far exceeds that of mid-cap coins (~70%) and small-cap coins (~55%), showing a tilt in returns towards mature assets.

- Risk events such as high-leverage liquidations in the market may further reinforce the trend of capital concentrating towards high-liquidity, defensive assets.

TL;DR

- แม้ภูมิทัศน์การลงทุนในคริปโตจะขยายตัวต่อเนื่อง แต่ตัวเลือกของเงินทุนกลับแคบลง: อำนาจการครองตลาดของบิตคอยน์มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่การเติบโตของสเตเบิลคอยน์และอนุพันธ์ออนเชนกำลังบีบพื้นที่ตลาดของอัลต์คอยน์มากขึ้นเรื่อยๆ

- ตลาดอัลต์คอยน์กำลังหดตัวลง โดยเอฟเฟกต์การรวมกลุ่มของสินทรัพย์ชั้นนำเด่นชัดขึ้นอย่างมีนัยสำคัญ: ปัจจุบัน อัลต์คอยน์ 10 อันดับแรกมีมูลค่าตลาดคิดเป็นประมาณ 82% ของมูลค่าตลาดรวมในหมวดหมู่ ซึ่งเพิ่มขึ้นอย่างมากจาก 70% เมื่อห้าปีก่อน

- ตั้งแต่ปี 2023 เป็นต้นมา ผลตอบแทนของคริปโตขนาดใหญ่ (Large-cap) มีความโดดเด่นกว่าสินทรัพย์ขนาดกลาง (Mid-cap) และขนาดเล็ก (Small-cap) อย่างชัดเจน การไหลของเงินทุนหลังการผันผวนของตลาดได้ตอกย้ำความชอบของนักลงทุนที่มีต่อสินทรัพย์ที่มีสภาพคล่องสูงและเป็นผู้นำที่เติบโตเต็มที่แล้ว

ภูมิทัศน์การลงทุนในคริปโตยังคงขยายตัวอย่างต่อเนื่อง ทุกปีมีโทเค็นใหม่หลายร้อยรายการเข้าสู่ตลาด จำนวนหุ้นที่เกี่ยวข้องกับธุรกิจสินทรัพย์ดิจิทัลเพิ่มขึ้นอย่างต่อเนื่อง และเทคโนโลยีโทเคนไนเซชันกำลังนำสินทรัพย์ดั้งเดิม เช่น หุ้นและสินค้าโภคภัณฑ์ เข้าสู่บล็อกเชนทีละน้อย ในขณะที่ตัวเลือกการลงทุนมีความหลากหลายมากขึ้น เงินทุนในตลาดก็กลายเป็นสิ่งที่มีความเลือกมากขึ้นเช่นกัน

อำนาจการครองตลาดของบิตคอยน์ได้ฟื้นตัวขึ้นมาอยู่ที่ประมาณ 65% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี 2021 ในเวลาเดียวกัน มูลค่าตลาดของสเตเบิลคอยน์และอนุพันธ์ออนเชน (เช่น Wrapped tokens, Staking tokens, Bridge tokens เป็นต้น) คิดเป็นเกือบ 12.5% ของมูลค่าตลาดรวมของตลาดคริปโต ดังนั้น อัลต์คอยน์กำลังเผชิญกับการบีบรัดจากสองด้าน แม้ว่าจำนวนโทเค็นจะเพิ่มขึ้นอย่างต่อเนื่อง แต่ส่วนแบ่งตลาดรวมของพวกมันกลับลดลง

รายงาน "State of the Network" ฉบับนี้จะสำรวจว่าตลาดคริปโตกำลังอยู่ในช่วงเปลี่ยนผ่านเชิงโครงสร้างไปสู่การรวมศูนย์ของเงินทุนหรือไม่ เราจะวิเคราะห์แนวโน้มของอำนาจการครองตลาดและผลตอบแทนของสินทรัพย์ในกลุ่มมูลค่าตลาดและภาคส่วนต่างๆ เพื่อตรวจสอบว่าเงินทุนกำลังไหลไปรวมตัวอยู่ที่โทเค็นที่มีจำนวนน้อยกว่า ขนาดใหญ่กว่า และเติบโตเต็มที่มากขึ้นอย่างต่อเนื่อง หรือโอกาสการลงทุนยังคงกระจายอยู่อย่างกว้างขวาง

แนวโน้มวิวัฒนาการของอำนาจการครองตลาดตามมูลค่า

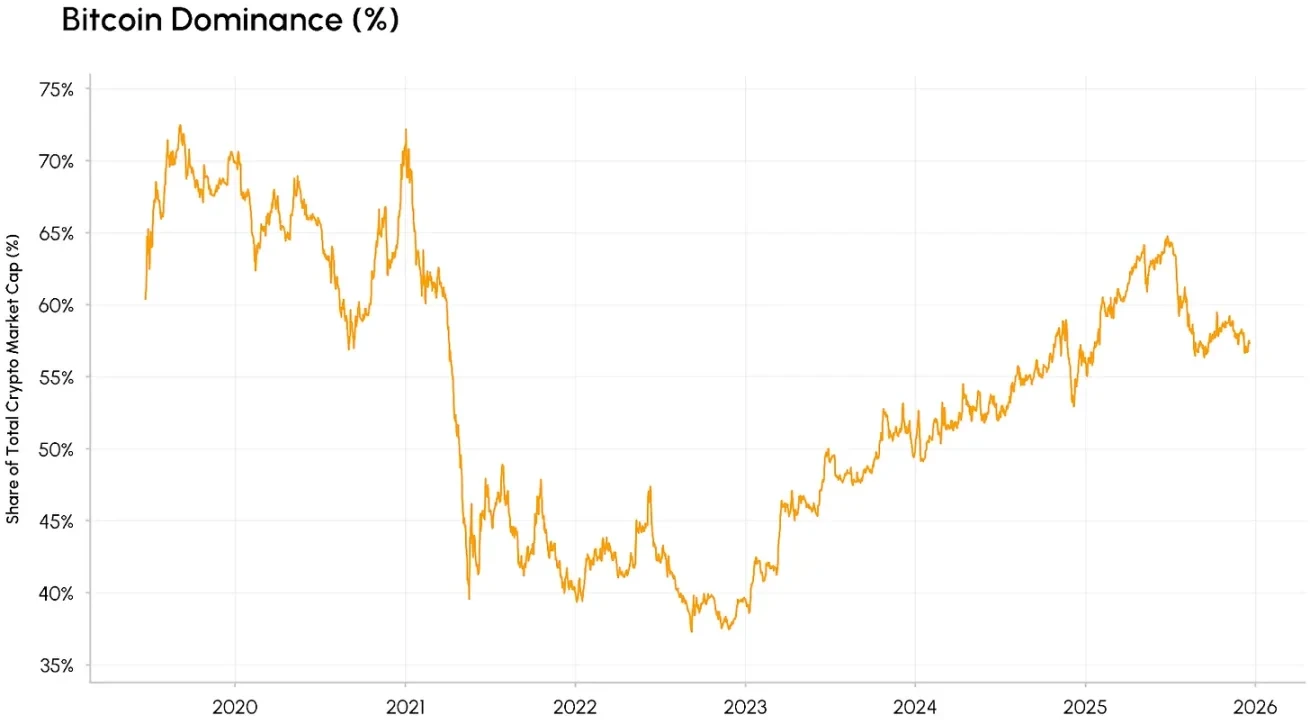

ประการแรก เรามาเริ่มวิเคราะห์จากอำนาจการครองตลาดตามมูลค่า อำนาจการครองตลาดของบิตคอยน์ (สัดส่วนของมูลค่าตลาดบิตคอยน์เทียบกับมูลค่าตลาดรวมของตลาดคริปโต) เพิ่มขึ้นเป็น 65% ในปี 2025 ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 2021 เป็นที่น่าสังเกตว่าการเติบโตนี้ไม่ใช่การเพิ่มขึ้นในระยะสั้น แต่เป็นแนวโน้มที่เพิ่มขึ้นอย่างมั่นคงในระยะยาว หลังจากแตะจุดต่ำสุดในปี 2022

การเปิดตัวบิตคอยน์ ETF แบบสปอตได้เร่งกระบวนการสถาบันให้ลึกซึ้งยิ่งขึ้น โดยดึงดูดเงินทุนระยะยาวกว่า 1.5 แสนล้านดอลลาร์สหรัฐ ซึ่งช่วยผลักดันให้อำนาจการครองตลาดของบิตคอยน์เพิ่มสูงขึ้นอย่างต่อเนื่อง แนวโน้มนี้ช่วยเสริมตำแหน่งของบิตคอยน์ในฐานะ "สินทรัพย์ปลอดภัย" (Safe-haven asset) ในตลาดคริปโต และทำให้มันเป็นช่องทางเข้าสู่ตลาดคริปโตที่มีสภาพคล่องสูงและเป็นมาตรฐานสำหรับนักลงทุนสถาบันดั้งเดิม เมื่อเทียบกับวัฏจักรตลาดกระทิงก่อนหน้านี้ที่ "Altcoin Season" ทำให้ส่วนแบ่งมูลค่าตลาดของบิตคอยน์ลดลงอย่างรวดเร็ว อำนาจการครองตลาดของบิตคอยน์ในรอบนี้มีความยั่งยืนมากกว่า

อำนาจการครองตลาดของบิตคอยน์, แหล่งข้อมูล: Coin Metrics

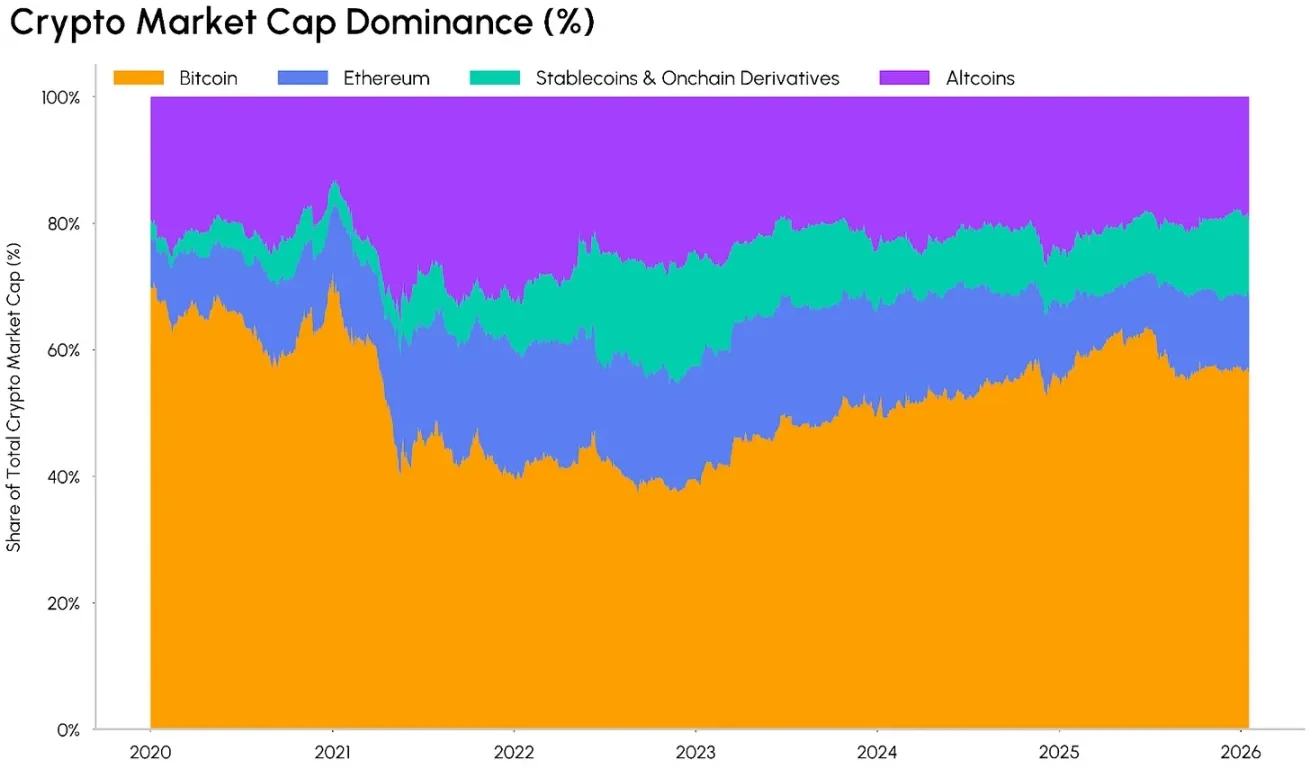

โครงสร้างของสินทรัพย์อื่นๆ ในตลาดคริปโตก็กำลังเปลี่ยนแปลงเช่นกัน ปัจจุบัน สเตเบิลคอยน์ที่มีมูลค่าตลาดเกิน 3 แสนล้านดอลลาร์สหรัฐ และอนุพันธ์ออนเชนมีสัดส่วนในมูลค่าตลาดรวมของตลาดเพิ่มสูงขึ้นเรื่อยๆ โทเค็นประเภทนี้ทำหน้าที่แตกต่างกันในระบบนิเวศคริปโต: สเตเบิลคอยน์เป็นสื่อกลางการซื้อขายหลักในตลาด ในขณะที่อนุพันธ์ออนเชนมอบสิทธิเรียกร้องผลตอบแทนจากสินทรัพย์พื้นฐาน หรือเป็นช่องทางสร้างรายได้จากการให้ผลผลิต (Yield) แก่นักลงทุน

การกระจายอำนาจการครองตลาดคริปโต, แหล่งข้อมูล: Coin Metrics

ผลกระทบจากสิ่งนี้ทำให้ตลาดอัลต์คอยน์กำลังเผชิญกับภาวะกลืนไม่เข้าคายไม่ออก ขอบเขตของสินทรัพย์ที่สามารถลงทุนได้ซึ่งยังคงเหลืออยู่กำลังแคบลงเรื่อยๆ และเอฟเฟกต์การรวมกลุ่มของสินทรัพย์ชั้นนำเด่นชัดขึ้นอย่างมีนัยสำคัญ: มูลค่าตลาดยังคงไหลไปรวมตัวอยู่ที่สินทรัพย์ที่มีสภาพคล่องสูงกว่าและเติบโตเต็มที่มากขึ้น ซึ่งมักเป็นสินทรัพย์ที่มีกรณีการใช้งานที่ชัดเจน เส้นทางการพัฒนาด้านกฎระเบียบที่แน่นอน และสามารถได้รับประโยชน์อย่างเต็มที่จากคลื่นการพัฒนาของสเตเบิลคอยน์ การเงินแบบกระจายอำนาจ (DeFi) และการโทเคนไนเซชันของสินทรัพย์

แตกต่างจากวัฏจักรตลาดก่อนหน้านี้ ในรอบนี้ ความเร็วของการหมุนเวียนเงินทุนจากคริปโตหลักไปสู่อัลต์คอยน์ชะลอตัวลงอย่างมีนัยสำคัญ ETF และเครื่องมือการลงทุนเชิงสถาบันต่างๆ ได้ล็อกสภาพคล่องของตลาดไว้กับสินทรัพย์ชั้นนำอย่างเหนียวแน่น อย่างไรก็ตาม เมื่อมาตรฐานการขึ้นทะเบียนทั่วไปมีผลบังคับใช้ การเปิดตัวอัลต์คอยน์ ETF และ ETF สินทรัพย์หลากหลายประเภทได้ขยายช่องทางการลงทุนสำหรับอัลต์คอยน์ขนาดใหญ่อื่นๆ รวมถึงความก้าวหน้าของกฎหมายที่เกี่ยวข้องกับโครงสร้างตลาด โครงสร้างตลาดนี้อาจจะมีการเปลี่ยนแปลง

แนวโน้ม "การผูกขาดโดยยักษ์ใหญ่" ภายในหมวดหมู่ของอัลต์คอยน์

แม้แต่ภายในหมวดหมู่ของอัลต์คอยน์เอง แนวโน้มการรวมศูนย์ของเงินทุนก็กำลังทวีความรุนแรงขึ้น ปัจจุบัน อัลต์คอยน์ 10 อันดับแรก (ไม่รวมบิตคอยน์) มีมูลค่าตลาดคิดเป็นประมาณ 82% ของมูลค่าตลาดรวมในหมวดหมู่ ซึ่งเพิ่มขึ้นอย่างมากจาก 64% ในช่วงตลาดกระทิงปี 2021 อัลต์คอยน์ขนาดเล็กจำนวนมากที่เคยสร้างมูลค่าได้ชั่วคราวในตลาดกระทิงรอบที่แล้วค่อยๆ หายไปจากตลาด และถูกแทนที่ด้วยโครงสร้างหมวดหมู่ที่มีเอฟเฟกต์การรวมกลุ่มของสินทรัพย์ชั้นนำที่แข็งแกร่งขึ้น และวงจรชีวิตของเรื่องเล่าตลาดระยะสั้นประเภทต่างๆ สั้นลงเรื่อยๆ ทำให้ยากที่จะสนับสนุนการเพิ่มขึ้นของมูลค่าสินทรัพย์อย่างต่อเนื่อง

สัดส่วนมูลค่าตลาดของอัลต์คอยน์ 10 อันดับแรก, แหล่งข้อมูล: Coin Metrics

เรายังสามารถสังเกตแนวโน้มการรวมศูนย์นี้ผ่านจำนวนโทเค็นที่สามารถทะลุผ่านเกณฑ์มูลค่าตลาดเฉพาะได้ แม้ว่ามูลค่าตลาดรวมของตลาดคริปโตจะแตะระดับสูงสุดเป็นประวัติการณ์หลายครั้ง แต่จำนวนอัลต์คอยน์ที่มีมูลค่าตลาดเกิน 1 หมื่นล้านดอลลาร์สหรัฐได้ลดลงจากประมาณ 105 รายการในช่วงจุดสูงสุดในปี 2021 เหลือเพียงประมาณ 58 รายการในปัจจุบัน ซึ่งหมายความว่า แม้ปริมาณสินทรัพย์ในตลาดจะเพิ่มขึ้น แต่จำนวนอัลต์คอยน์ที่ "สามารถลงทุนได้" อย่างแท้จริงกลับลดลง แม้ว่าสิ่งนี้จะไม่แสดงถึงความเสื่อมถอยของหมวดหมู่อัลต์คอยน์ แต่จุดสนใจของเงินทุนในตลาดอาจจะยิ่งไหลไปรวมตัวอยู่ที่สินทรัพย์ที่มีพื้นฐานที่แข็งแกร่งและมีความสามารถในการต้านทานความเสี่ยงที่สูงขึ้น

จำนวนอัลต์คอยน์ที่มีมูลค่าตลาดเกิน 1 หมื่นล้านดอลลาร์สหรัฐ, แหล่งข้อมูล: Coin Metrics

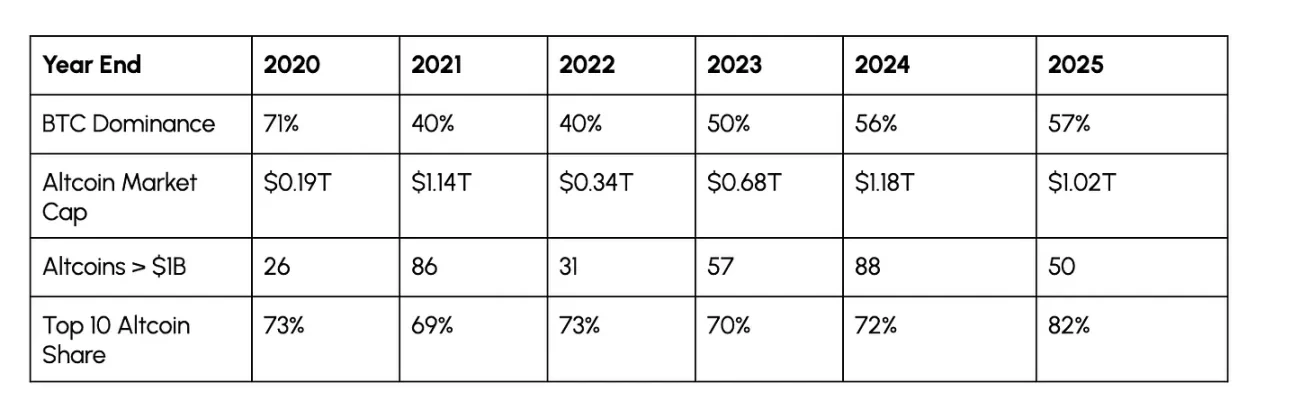

ตารางด้านล่างสรุปลักษณะวิวัฒนาการประจำปีของแนวโน้มตลาดข้างต้น ตัวชี้วัดบางส่วนยังคงแสดงลักษณะเป็นวัฏจักร เช่น อำนาจการครองตลาดของบิตคอยน์ลดลงในตลาดกระทิงและเพิ่มขึ้นในตลาดหมี แต่สัดส่วนตลาดของอัลต์คอยน์ 10 อันดับแรกกลับมีแนวโน้มที่แตกต่างออกไป: ในช่วงปี 2020-2024 ไม่ว่าตลาดจะอยู่ในสภาวะใด สัดส่วนนี้ยังคงอยู่ที่ 69%-73% อย่างมั่นคง แต่ในปี 2025 มันเพิ่มขึ้นอย่างรวดเร็วเป็น 82% การเปลี่ยนแปลงนี้บ่งชี้ว่าตลาดกำลังเกิดการเปลี่ยนแปลงเชิงโครงสร้างที่เอียงไปสู่สินทรัพย์ผู้นำที่เติบโตเต็มที่แล้ว มิใช่เพียงแค่พฤติกรรมระยะสั้น "ไล่ตามสินทรัพย์คุณภาพสูง" เท่านั้น

แหล่งข้อมูล: Coin Metrics

การไหลของเงินทุนไปสู่คริปโตหลัก

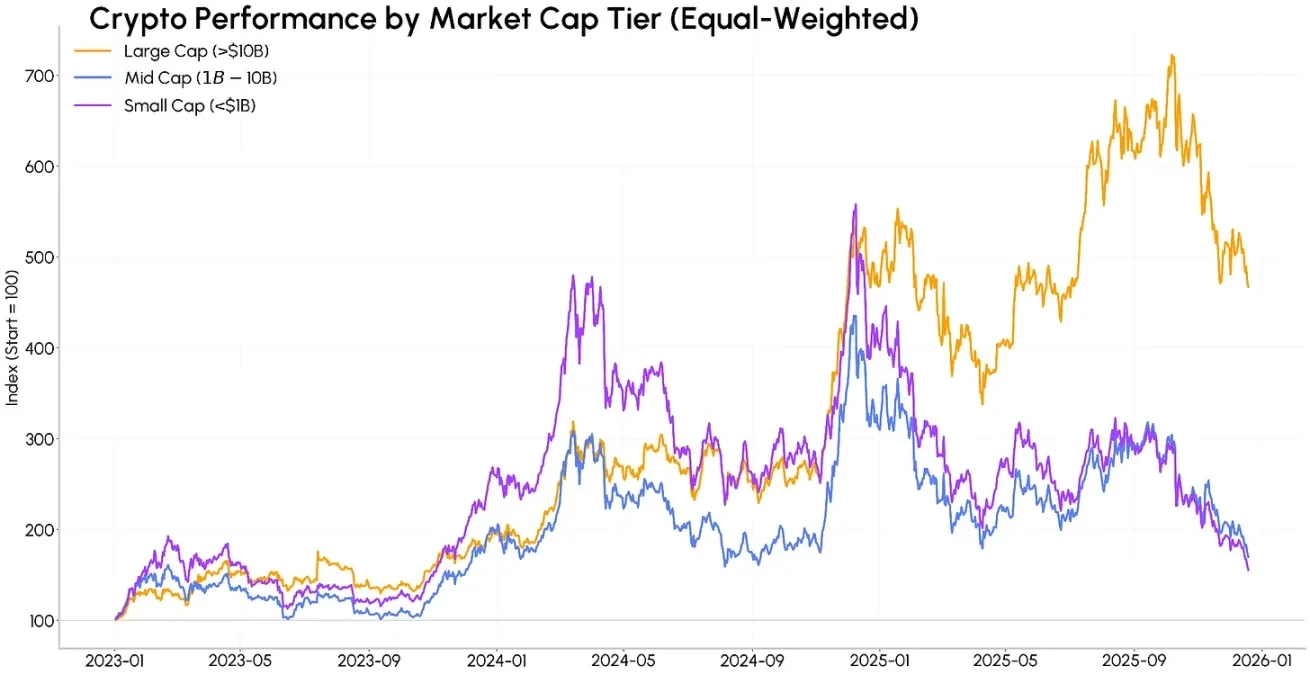

แนวโน้มการรวมศูนย์ของเงินทุนนี้ยังสะท้อนให้เห็นในผลตอบแทนของสินทรัพย์อีกด้วย ตั้งแต่ปี 2023 เป็นต้นมา คริปโตขนาดกลาง (Mid-cap, มูลค่าตลาด 1-10 หมื่นล้านดอลลาร์สหรัฐ) โดยเฉพาะอย่างยิ่งคริปโตขนาดเล็ก (Small-cap, มูลค่าตลาดน้อยกว่า 1 หมื่นล้านดอลลาร์สหรัฐ) เคยทำผลตอบแทนได้ดีกว่าคริปโตขนาดใหญ่ (Large-cap, มูลค่าตลาดเกิน 1 แสนล้านดอลลาร์สหรัฐ) ในช่วงต้นและปลายปี 2024 แต่แนวโน้มนี้กลับตาลปัตรอย่างรุนแรงในปี 2025 สาเหตุมาจากอารมณ์ตลาดที่มีต่อ Meme coin และการหมุนเวียนของเรื่องเล่าอื่นๆ ในระยะสั้นลดลงอย่างรวดเร็ว

เมื่อคำนวณด้วยน้ำหนักเท่ากัน ตั้งแต่เดือนมกราคม 2023 จนถึงปัจจุบัน ผลตอบแทนรวมของคริปโตขนาดใหญ่อยู่ที่ประมาณ 365% ในขณะที่ผลตอบแทนของคริปโตขนาดกลางและขนาดเล็กอยู่ที่ประมาณ 70% และ 55% ตามลำดับ โดยส่วนใหญ่เป็นการคืนกำไรที่สะสมไว้ก่อนหน้านี้ ปรากฏการณ์ความแตกต่างของผลตอบแทนนี้แสดงให้เห็นอย่างชัดเจนว่าผลตอบแทนของตลาดกำลังเอียงไปสู่สินทรัพย์ที่เติบโตเต็มที่แล้วและมีสภาพคล่องเพียงพอยิ่งขึ้นเรื่อยๆ การเพิ่มขึ้นของโทเค็นขนาดเล็กยากที่จะทำซ้ำความยั่งยืนที่เคยมีในวัฏจักรก่อนหน้านี้

ผลการดำเนินงานของตลาดของโทเค็นที่มีขนาดมูลค่าตลาดต่างกัน, แหล่งข้อมูล: Coin Metrics

วันที่ 10 ตุลาคม 2025 ตลาดเกิดเหตุการณ์ล้างพอร์ต (Liquidation) ขนาดใหญ่ เนื่องจากพอร์ตที่มีเลเวอเรจสูงและสภาพคล่องเหือดแห้ง เหตุการณ์นี้อาจจะยิ่งเสริมแนวโน้มการเอียงของเงินทุนไปสู่สินทรัพย์ป้องกันความเสี่ยง (Defensive assets) นักลงทุนจะยิ่งชื่นชอบสินทรัพย์ที่มีสภาพคล่องสูงมากขึ้น แทนที่จะเป็นสินทรัพย์ขนาดเล็กที่มีความผันผวนสูงกว่าอย่างชัดเจน

สรุป

ข้อมูลต่างๆ บ่งชี้ว่าตลาดคริปโตกำลังอยู่ในช่วงที่มีการเปลี่ยนแปลงโครงสร้าง ค่อยๆ เติบโตเต็มที่ และมุ่งสู่การรวมตัว แม้ว่าจำนวนสินทรัพย์ในตลาดคริปโตจะเพิ่มขึ้นอย่างต่อเนื่อง และในฐานะโครงสร้างพื้นฐานระดับล่าง มันยังรองรับสินทรัพย์ดั้งเดิมประเภทต่างๆ ที่หลากหลายมากขึ้น แต่ปริมาณสภาพคล่องรวมของตลาดมีจำกัด ในเวลาเดียวกัน ในการจัดสรรพอร์ตการลงทุนสินทรัพย์หลากหลายประเภท สินทรัพย์คริปโตยังต้องแข่งขันแย่งชิงพื้นที่กับแนวโน้มการลงทุนยอดนิยมในตลาดหุ้น และสินทรัพย์ปลอดภัยดั้งเดิม เช่น ทองคำ

ปัจจุบัน เงินทุนกำลังไหลไปรวมตัวอยู่ที่คริปโตขนาดใหญ่ และภาคส่วนโครงสร้างพื้นฐานที่สนับสนุนการพัฒนาของสเตเบิลคอยน์ สินทรัพย์โทเคนไนซ์ และการเงินแบบกระจายอำนาจอย่างต่อเนื่อง ความสำคัญของสภาพคล่องและขนาดเพิ่มสูงขึ้นกว่าที่เคยเป็นมา และเกณฑ์ที่อัลต์คอยน์ต้องใช้เพื่อดึงดูดเงินทุนระยะยาวก็สูงขึ้นอย่างมากเช่นกัน

แน่นอนว่า หากกฎเกณฑ์ที่เกี่ยวข้องกับโครงสร้างตลาดมีความชัดเจนยิ่งขึ้น การแพร่หลายของอัลต์คอยน์ ETF และ ETF สินทรัพย์หลากหลายประเภทยังคงดำเนินต่อไป รวมถึงสภาพแวดล้อมสภาพคล่องของตลาดดีขึ้น ก็ยังมีความเป็นไปได้ที่จะเกิด Altcoin Season รอบใหม่ขึ้นได้ แต่ที่คาดการณ์ได้คือ ในรอบนี้ สินทรัพย์ที่ได้รับประโยชน์จากอัลต์คอยน์จะกระจุกตัวมากขึ้น และการเลือกของเงินทุนก็จะมีความเลือกมากกว่าวัฏจักรใดๆ ที่ผ่านมา