Similar Trend? Just an Illusion: Why Bitcoin Today is Fundamentally Different from 2022

- มุมมองหลัก: บทความนี้ให้ความเห็นว่า การเปรียบเทียบตลาด Bitcoin ในปัจจุบัน (ต้นปี 2026) กับตลาดหมีในปี 2022 อย่างง่ายๆ นั้นเป็นสิ่งที่ผิดพลาด ทั้งสองมีความแตกต่างพื้นฐานในระดับแกนกลางในด้านภูมิหลังทางเศรษฐกิจมหภาค โครงสร้างทางเทคนิค องค์ประกอบของนักลงทุน และอื่นๆ ตลาดในปัจจุบันได้เข้าสู่ระยะใหม่ของ "การถือครองระยะยาวเชิงโครงสร้าง" ที่ถูกนำโดยสถาบันและมีความผันผวนลดลง

- ปัจจัยสำคัญ:

- สภาพแวดล้อมทางเศรษฐกิจมหภาคตรงกันข้าม: ปี 2022 อยู่ในช่วงเงินเฟ้อสูงและวงจรขึ้นอัตราดอกเบี้ย ในขณะที่ปัจจุบันอยู่ในสภาพแวดล้อม "ความชอบความเสี่ยง" ของเงินเฟ้อชะลอตัว ความคาดหวังการลดอัตราดอกเบี้ย และการฉีดสภาพคล่องกลับเข้ามา

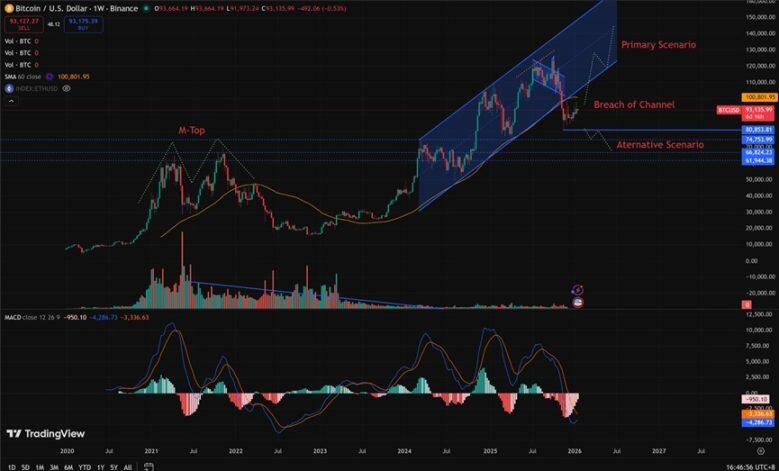

- โครงสร้างทางเทคนิคแตกต่าง: ปี 2022 เป็นโครงสร้างยอด "M Top" ในระดับกราฟรายสัปดาห์ ในขณะที่การตกของราคาในปัจจุบัน (ต้นปี 2026) มีแนวโน้มที่จะเป็น "กับดักขายว่าง" มากกว่า เนื่องจากช่วงราคาสำคัญ (80,850-62,000 ดอลลาร์) ได้ผ่านการแลกเปลี่ยนเหรียญจำนวนมหาศาล

- การเปลี่ยนแปลงโครงสร้างนักลงทุน: ตลาดได้เปลี่ยนจากการนำโดยนักลงทุนรายย่อยและการเก็งกำไรด้วยเลเวอเรจสูง ไปสู่การนำโดยสถาบัน การเปิดตัว Bitcoin ETF ได้นำ "ผู้ถือครองระยะยาวเชิงโครงสร้าง" เข้ามา ซึ่งได้ล็อกอุปทานบางส่วนไว้และลดความผันผวนลงอย่างเห็นได้ชัด

- ความผันผวนลดลงอย่างมีนัยสำคัญ: ช่วงความผันผวนทางประวัติศาสตร์ของ Bitcoin ได้เปลี่ยนจาก 80%-150% เป็น 30%-60% ในปัจจุบัน ซึ่งเป็นเครื่องหมายของการเปลี่ยนแปลงคุณสมบัติพื้นฐานของสินทรัพย์

- เงื่อนไขสำหรับการกลับมาของตลาดหมีมีความเข้มงวด: จำเป็นต้องตอบสนองเงื่อนไขที่ยากลำบากหลายประการพร้อมกัน ได้แก่ การถูกกระทบเงินเฟ้อครั้งใหญ่ใหม่ ธนาคารกลางกลับมาเพิ่มอัตราดอกเบี้ย/นโยบายการเงินแบบเข้มงวด (Quantitative Tightening) และราคา Bitcoin ตกลงอย่างเด็ดขาดต่ำกว่า 80,850 ดอลลาร์ เป็นต้น

ผู้เขียนต้นฉบับ: Garrett

ผู้แปลต้นฉบับ: Saoirse, Foresight News

เมื่อเร็ว ๆ นี้ นักวิเคราะห์บางส่วนมักเปรียบเทียบแนวโน้มราคาปัจจุบันของ Bitcoin กับแนวโน้มในปี 2022

แน่นอนว่าแนวโน้มราคาระยะสั้นของทั้งสองอาจดูคล้ายกัน แต่เมื่อมองจากมุมมองระยะยาว การเปรียบเทียบนี้ถือว่าไร้เหตุผลโดยสิ้นเชิง

ไม่ว่าจะเป็นรูปแบบราคาระยะยาว ภูมิหลังเศรษฐกิจมหภาค หรือองค์ประกอบของนักลงทุนและโครงสร้างอุปสงค์/อุปทาน/การถือครอง ตรรกะพื้นฐานของทั้งสองมีความแตกต่างกันโดยพื้นฐาน

ในการวิเคราะห์และการซื้อขายในตลาดการเงิน ข้อผิดพลาดที่ใหญ่ที่สุดคือการมุ่งเน้นเฉพาะความคล้ายคลึงทางสถิติในระดับผิวเผินและระยะสั้น ในขณะที่มองข้ามปัจจัยขับเคลื่อนระยะยาว ระดับมหภาค และพื้นฐาน

ภูมิหลังเศรษฐกิจมหภาคที่ตรงกันข้ามโดยสิ้นเชิง

ในเดือนมีนาคม 2022 สหรัฐอเมริกาตกอยู่ในภาวะเงินเฟ้อสูงและวงจรการขึ้นอัตราดอกเบี้ย ซึ่งขับเคลื่อนโดยปัจจัยต่าง ๆ รวมถึง:

- สภาพคล่องส่วนเกินในช่วงการแพร่ระบาดของโควิด-19

- ปฏิกิริยาลูกโซ่ที่เกิดจากวิกฤตยูเครน ซึ่งเพิ่มแรงกดดันเงินเฟ้อขึ้นอย่างมาก

ในเวลานั้น อัตราดอกเบี้ยปลอดความเสี่ยงเพิ่มขึ้นอย่างต่อเนื่อง สภาพคล่องถูกดูดซับกลับอย่างเป็นระบบ และสภาพแวดล้อมทางการเงินตึงตัวขึ้นเรื่อย ๆ

ในสภาพแวดล้อมเช่นนี้ เป้าหมายหลักของเงินทุนคือการหลีกเลี่ยงความเสี่ยง แนวโน้มของ Bitcoin ที่เราเห็นนั้น โดยพื้นฐานแล้วคือรูปแบบการกระจายสินทรัพย์ในระดับสูงภายในวงจรการตึงตัว

สภาพแวดล้อมมหภาคในปัจจุบันกลับตรงกันข้าม:

- สถานการณ์ความขัดแย้งในยูเครนยังคงผ่อนคลายลง (ส่วนหนึ่งเป็นผลจากความพยายามของสหรัฐอเมริกาในการลดอัตราเงินเฟ้อและลดอัตราดอกเบี้ย)

- ดัชนีราคาผู้บริโภค (CPI) และอัตราดอกเบี้ยปลอดความเสี่ยงของสหรัฐอเมริกามีแนวโน้มลดลง

- ที่สำคัญกว่านั้น การปฏิวัติเทคโนโลยีปัญญาประดิษฐ์ได้เพิ่มความเป็นไปได้ที่เศรษฐกิจจะเข้าสู่วงจรเงินฝืดระยะยาวอย่างมาก ดังนั้น เมื่อมองจากวงจรที่ใหญ่ขึ้น อัตราดอกเบี้ยได้เข้าสู่ช่วงการลดอัตราดอกเบี้ยแล้ว

- ธนาคารกลางต่าง ๆ กำลังฉีดสภาพคล่องกลับเข้าสู่ระบบการเงิน

- นี่หมายความว่าเงินทุนในปัจจุบันแสดงลักษณะ "ความชอบความเสี่ยง"

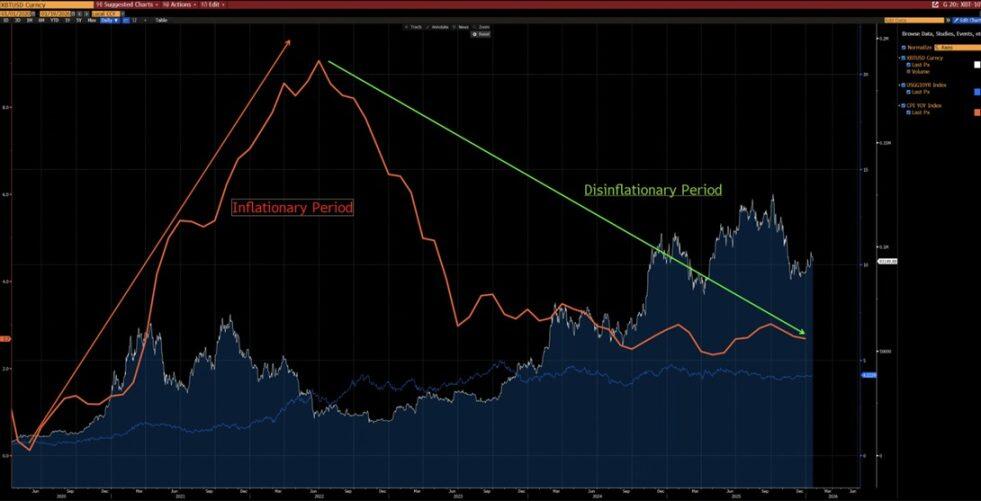

จากแผนภูมิด้านล่าง จะเห็นได้ว่า Bitcoin มีความสัมพันธ์เชิงลบที่ชัดเจนกับการเปลี่ยนแปลง CPI รายปีนับตั้งแต่ปี 2020 — ในช่วงที่อัตราเงินเฟ้อเพิ่มขึ้น Bitcoin มักมีแนวโน้มลดลง ในขณะที่ในช่วงที่อัตราเงินเฟ้อชะลอตัว Bitcoin มีแนวโน้มเพิ่มขึ้น

ในบริบทของการปฏิวัติเทคโนโลยีที่ขับเคลื่อนโดยปัญญาประดิษฐ์ เงินฝืดระยะยาวเป็นเหตุการณ์ที่มีความเป็นไปได้สูง — Elon Musk ก็เห็นด้วยกับมุมมองนี้ ซึ่งเป็นการยืนยันข้อโต้แย้งของเราต่อไป

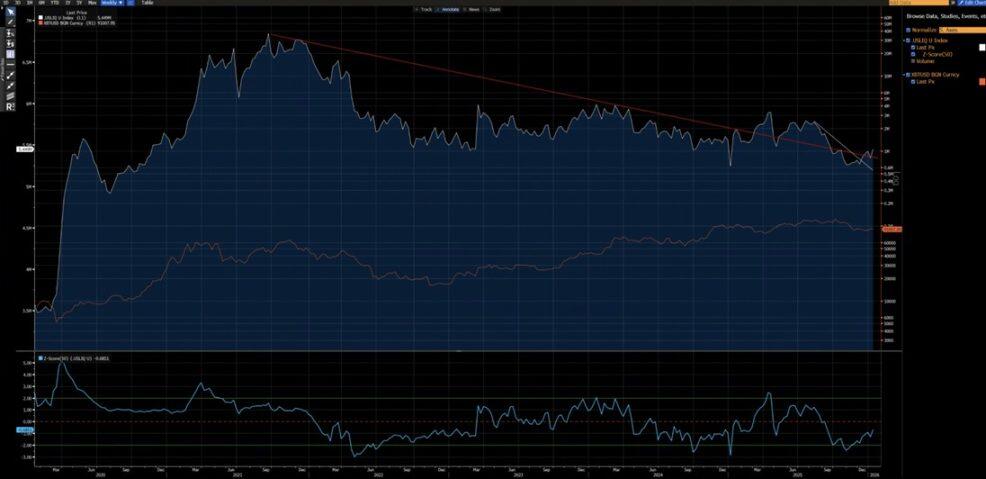

จากแผนภูมิอีกชุดด้านล่าง ยังสามารถพบได้ว่า Bitcoin มีความสัมพันธ์ที่แข็งแกร่งอย่างมากกับดัชนีสภาพคล่องของสหรัฐอเมริกานับตั้งแต่ปี 2020 (ยกเว้นความเบี่ยงเบนของข้อมูลในปี 2024 เนื่องจากการไหลเข้าของกองทุน ETF) ในปัจจุบัน ดัชนีสภาพคล่องของสหรัฐอเมริกาได้ทะลุเส้นแนวโน้มขาลงทั้งระยะสั้น (เส้นสีขาว) และระยะยาว (เส้นสีแดง) — แนวโน้มขาขึ้นใหม่เริ่มปรากฏให้เห็นแล้ว

โครงสร้างทางเทคนิคที่แตกต่างกันโดยสิ้นเชิง

- ปี 2021-2022: โครงสร้างระดับรายสัปดาห์แสดงรูปแบบ "ยอดคู่ (M-top)" รูปแบบดังกล่าวมักเกี่ยวข้องกับจุดสูงสุดของตลาดในวงจรยาว ซึ่งจะกดดันแนวโน้มราคาเป็นเวลาค่อนข้างนาน

- ปี 2025 (ส่งผลต่อแนวโน้มต้นปี 2026): ระดับรายสัปดาห์ทะลุช่องทางขาขึ้น จากมุมมองความน่าจะเป็น สิ่งนี้มีแนวโน้มที่จะเป็น "กับดักขาลง" ก่อนที่จะเด้งกลับเข้าสู่ช่องทางมากกว่า

แน่นอนว่าเราไม่สามารถตัดความเป็นไปได้ที่แนวโน้มปัจจุบันจะพัฒนาไปสู่การต่อเนื่องของตลาดหมีแบบปี 2022 ได้โดยสิ้นเชิง แต่สิ่งที่ต้องให้ความสำคัญคือ ช่วงราคา 80,850-62,000 ดอลลาร์สหรัฐ เคยผ่านการรวมตัวและการแลกเปลี่ยนโทเค็นในปริมาณมากมาก่อน

กระบวนการสะสมโทเค็นในระยะเริ่มต้นนี้ ให้อัตราส่วนความเสี่ยงต่อผลตอบแทนที่ดีกว่ามากสำหรับตำแหน่งขาขึ้น — ศักยภาพในการขึ้นมีมากกว่าความเสี่ยงในการลงอย่างเห็นได้ชัด

เงื่อนไขใดบ้างที่ต้องเป็นไปตามเพื่อให้ตลาดหมีแบบปี 2022 เกิดขึ้นอีกครั้ง?

เพื่อให้ตลาดหมีแบบปี 2022 เกิดขึ้นอีกครั้ง ต้องเป็นไปตามเงื่อนไขที่เข้มงวดหลายประการ:

- เกิดแรงกดดันเงินเฟ้อระลอกใหม่ หรือวิกฤตภูมิรัฐศาสตร์ครั้งใหญ่ที่มีขนาดเทียบเท่ากับปี 2022

- ธนาคารกลางต่าง ๆ เริ่มขึ้นอัตราดอกเบี้ยอีกครั้ง หรือกลับมาใช้นโยบายการลดงบดุลเชิงปริมาณ (QT)

- ราคา Bitcoin แสดงการทะลุระดับสำคัญ 80,850 ดอลลาร์สหรัฐ อย่างเด็ดขาดและต่อเนื่อง

ก่อนที่เงื่อนไขทั้งหมดเหล่านี้จะเป็นจริง การประกาศว่าตลาดเข้าสู่ตลาดหมีเชิงโครงสร้างยังคงเร็วเกินไป และเป็นการตัดสินเชิงเก็งกำไรมากกว่าที่จะเป็นการสรุปบนพื้นฐานของการวิเคราะห์ที่มีเหตุผล

โครงสร้างนักลงทุนที่แตกต่างกันอย่างมีนัยสำคัญ

- ปี 2020-2022: ตลาดถูกครอบงำโดยนักลงทุนรายย่อย การมีส่วนร่วมของสถาบันมีจำกัด โดยเฉพาะอย่างยิ่งการมีส่วนร่วมของสถาบันประเภทจัดสรรระยะยาวมีน้อยมาก

- เริ่มตั้งแต่ปี 2023: การเปิดตัว ETF ของ Bitcoin ได้นำ "ผู้ถือครองระยะยาวเชิงโครงสร้าง" เข้ามา ซึ่งช่วยล็อกอุปทาน Bitcoin บางส่วนได้อย่างมีประสิทธิภาพ ลดกิจกรรมการซื้อขายลงอย่างมาก และลดความผันผวนลงอย่างเห็นได้ชัด

ปี 2023 ถือเป็นจุดเปลี่ยนเชิงโครงสร้างสำหรับ Bitcoin ในฐานะสินทรัพย์ ทั้งจากมุมมองเศรษฐกิจมหภาคและมุมมองการวิเคราะห์เชิงปริมาณ

ช่วงความผันผวนของ Bitcoin ก็มีการเปลี่ยนแปลงพื้นฐานเช่นกัน:

- ความผันผวนในอดีต: 80%-150%

- ความผันผวนปัจจุบัน: 30%-60%

การเปลี่ยนแปลงนี้หมายความว่าคุณสมบัติของ Bitcoin ในฐานะสินทรัพย์ได้เปลี่ยนแปลงไปโดยพื้นฐานแล้ว

ความแตกต่างเชิงโครงสร้างหลัก (ปัจจุบัน เทียบกับ ปี 2022)

ความแตกต่างที่ใหญ่ที่สุดในโครงสร้างนักลงทุน Bitcoin เมื่อเปรียบเทียบระหว่างต้นปี 2026 กับปี 2022 คือ ตลาดได้เปลี่ยนจาก "การครอบงำโดยนักลงทุนรายย่อย การเก็งกำไรด้วยเลเวอเรจสูง" ไปสู่ "การครอบงำโดยสถาบัน การถือครองระยะยาวเชิงโครงสร้าง"

ในปี 2022 Bitcoin ประสบกับ "ตลาดหมีแบบคริปโตพื้นเมือง" โดยทั่วไป ซึ่งจุดชนวนมาจากการขายทิ้งอย่างตื่นตระหนกของนักลงทุนรายย่อยและการชำระบัญชีเลเวอเรจแบบลูกโซ่

ปัจจุบัน Bitcoin ได้เข้าสู่ "ยุคสถาบัน" ที่มีความเป็นผู้ใหญ่มากขึ้น ซึ่งมีลักษณะดังนี้:

- ความต้องการพื้นฐานที่มั่นคง

- อุปทานบางส่วนถูกล็อกในระยะยาว

- ความผันผวนอยู่ในระดับที่ยอมรับได้สำหรับสถาบัน

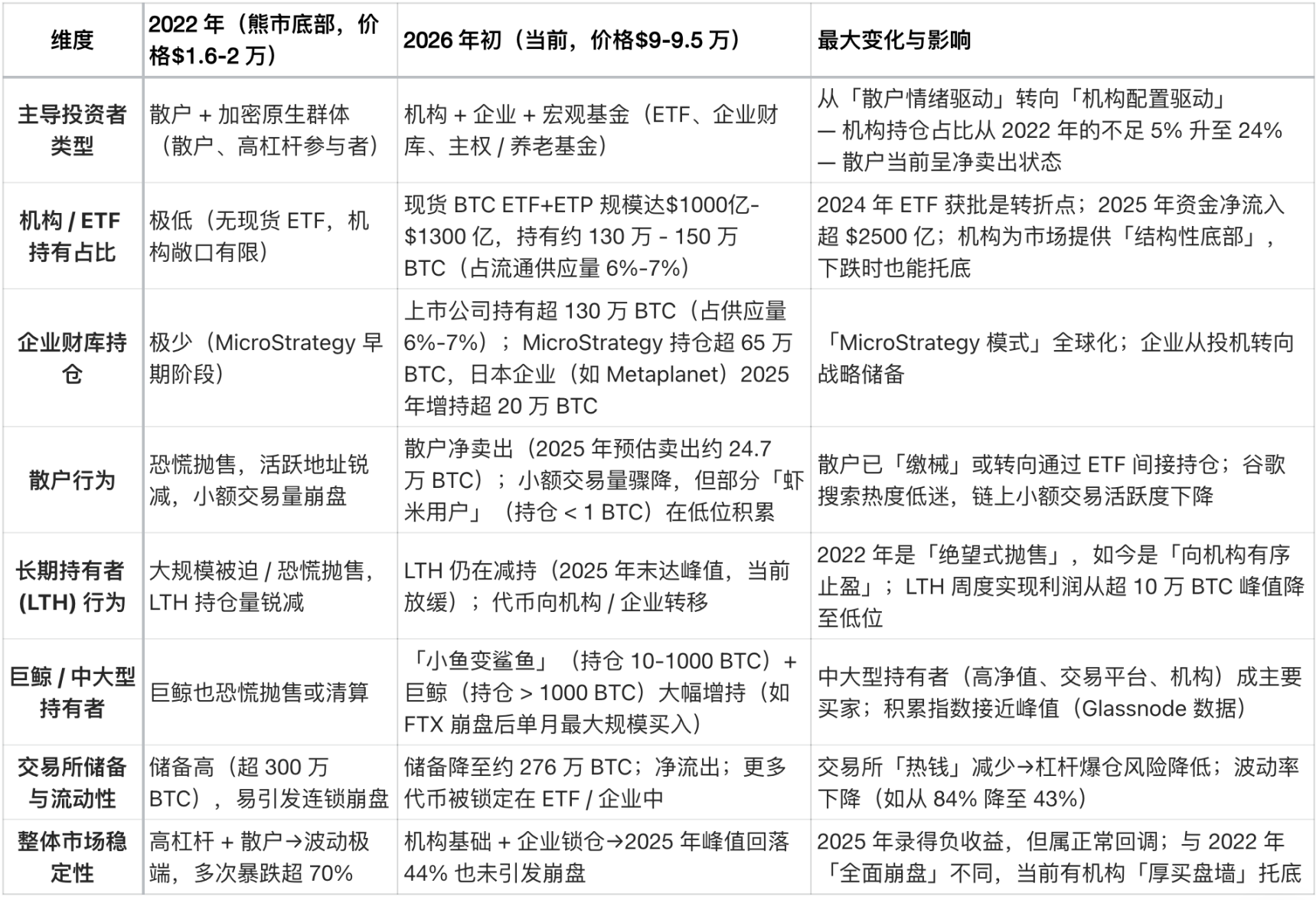

ต่อไปนี้เป็นการเปรียบเทียบหลักโดย Grok ตามข้อมูลออนเชน (เช่น Glassnode, Chainalysis) และรายงานสถาบัน (เช่น Grayscale Investments, Bitwise, State Street) ณ กลางเดือนมกราคม 2026 (เมื่อราคา Bitcoin อยู่ในช่วง 90,000-95,000 ดอลลาร์สหรัฐ):