ฟองสบู่ แมลงสาบ และการพุ่งขึ้น 367%: ถอดรหัส 11 ช่วงเวลาสำคัญในตลาดการเงินโลกปี 2025

- 核心观点:2025年金融市场呈现高波动与高风险特征。

- 关键要素:

- 特朗普关联加密资产短期炒作后大幅下跌。

- 欧洲国防股因地缘政治转变而股价飙升。

- 信贷市场频现企业违约与欺诈风险。

- 市场影响:凸显市场对叙事与杠杆的依赖及脆弱性。

- 时效性标注:中期影响

ชื่อเรื่องเดิม: 11 การลงทุนครั้งใหญ่แห่งปี 2025: ฟองสบู่ แมลงสาบ และการพุ่งขึ้น 367%

ที่มาของภาพ: บลูมเบิร์ก

แปลต้นฉบับโดย: Saoirse, Foresight News

หมายเหตุจากบรรณาธิการ: หลังจากทบทวนความผันผวนของอุตสาหกรรมคริปโตเคอร์เรนซีในปี 2025 แล้ว ลองขยายมุมมองของเราดูบ้าง: จังหวะของตลาดการเงินโลกมักสะท้อนและเชื่อมโยงอย่างแยกไม่ออกกับตรรกะของภาคส่วนคริปโต บทความนี้มุ่งเน้นไปที่ 11 ธุรกรรมสำคัญของปี ตั้งแต่แนวโน้มข้ามตลาดไปจนถึงความผันผวนของสินทรัพย์ที่ขับเคลื่อนด้วยนโยบาย เผยให้เห็นรูปแบบตลาดและผลกระทบด้านความเสี่ยงที่มีคุณค่าอย่างยิ่งสำหรับผู้เชี่ยวชาญด้านคริปโต ช่วยให้เราเข้าใจภาพรวมทางการเงินของปีได้อย่างครอบคลุม

ปีนี้เป็นอีกปีที่เต็มไปด้วย "การเดิมพันที่มีความมั่นใจสูง" และ "การพลิกผันอย่างรวดเร็ว"

จากโต๊ะซื้อขายพันธบัตรในโตเกียวและคณะกรรมการสินเชื่อในนิวยอร์ก ไปจนถึงผู้ค้าแลกเปลี่ยนเงินตราต่างประเทศในอิสตันบูล ตลาดหุ้นได้นำมาซึ่งทั้งผลกำไรมหาศาลและความผันผวนอย่างรุนแรง ราคาทองคำพุ่งสูงเป็นประวัติการณ์ ราคาหุ้นของบริษัทสินเชื่อบ้านยักษ์ใหญ่ที่มีชื่อเสียงผันผวนอย่างรุนแรงราวกับ "หุ้นมีม" และการซื้อขายเก็งกำไรตามตำราก็ล่มสลายในพริบตา

นักลงทุนต่างพากันเดิมพันอย่างหนักกับการเปลี่ยนแปลงทางการเมือง งบดุลที่บวมเป่ง และภาวะตลาดที่ไม่มั่นคง ส่งผลให้ตลาดหุ้นพุ่งสูงขึ้นและเกิดการซื้อขายผลตอบแทนอย่างแพร่หลาย ในขณะที่กลยุทธ์สกุลเงินดิจิทัลพึ่งพาการใช้เลเวอเรจและความคาดหวังเป็นอย่างมาก เนื่องจากขาดการสนับสนุนที่มั่นคงอื่นๆ หลังจากการกลับมาของโดนัลด์ ทรัมป์สู่ทำเนียบขาว ตลาดการเงินโลกประสบกับภาวะตกต่ำอย่างรุนแรงในช่วงแรกก่อนที่จะฟื้นตัว หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศของยุโรปพุ่งสูงขึ้น และนักเก็งกำไรก็กระตุ้นให้เกิดความบ้าคลั่งในตลาดเป็นระลอกๆ บางตำแหน่งได้รับผลตอบแทนที่น่าทึ่ง แต่บางตำแหน่งก็ประสบกับความสูญเสียอย่างหนักเมื่อโมเมนตัมของตลาดพลิกผัน ช่องทางการระดมทุนแห้งเหือด หรือการใช้เลเวอเรจกลับกลายเป็นลบ

เมื่อปีใกล้จะสิ้นสุดลง บลูมเบิร์กได้รวบรวมการลงทุนที่น่าสนใจที่สุดในปี 2025 ซึ่งรวมถึงเรื่องราวความสำเร็จ ความล้มเหลว และหุ้นที่กำหนดนิยามของยุคสมัย การลงทุนเหล่านี้ทำให้เหล่านักลงทุนกังวลเกี่ยวกับ "ปัญหาเก่าๆ" หลายประการ ขณะที่พวกเขาเตรียมตัวสำหรับปี 2026 ได้แก่ บริษัทที่ไม่มั่นคง การประเมินมูลค่าที่สูงเกินจริง และการซื้อขายตามกระแสที่ "เคยได้ผลครั้งหนึ่ง แต่สุดท้ายก็ล้มเหลว"

สกุลเงินดิจิทัล: บูมช่วงสั้นๆ สำหรับสินทรัพย์ที่เกี่ยวข้องกับทรัมป์

สำหรับแวดวงสกุลเงินดิจิทัล การ "ซื้อทุกอย่างที่เกี่ยวข้องกับแบรนด์ทรัมป์" ดูเหมือนจะเป็นการเดิมพันที่น่าดึงดูดอย่างยิ่ง ในช่วงหาเสียงเลือกตั้งประธานาธิบดีและหลังจากเข้ารับตำแหน่ง ทรัมป์ทุ่มสุดตัวกับสินทรัพย์ดิจิทัล (ตามข้อมูลจาก Bloomberg Terminal) ผลักดันการปฏิรูปครั้งใหญ่ และแต่งตั้งพันธมิตรในอุตสาหกรรมให้ดำรงตำแหน่งในสถาบันที่มีอำนาจหลายแห่ง สมาชิกในครอบครัวของเขาก็เข้าร่วมกระแสนี้ด้วย โดยให้การสนับสนุนโทเค็นและบริษัทสกุลเงินดิจิทัลต่างๆ ซึ่งนักลงทุนมองว่าเป็น "เชื้อเพลิงทางการเมือง"

เครือข่ายสินทรัพย์คริปโตที่เกี่ยวข้องกับทรัมป์นี้ก่อตัวขึ้นอย่างรวดเร็ว: ไม่กี่ชั่วโมงก่อนพิธีสาบานตนเข้ารับตำแหน่ง ทรัมป์ได้เปิดตัวเหรียญ Meme และโปรโมตบนโซเชียลมีเดีย ต่อมาสุภาพสตรีหมายเลขหนึ่ง เมลาเนีย ทรัมป์ ก็ได้เปิดตัวโทเค็นส่วนตัวของเธอเอง และในปลายปีนั้น World Liberty Financial ซึ่งเกี่ยวข้องกับตระกูลทรัมป์ ได้เปิดให้ซื้อขายโทเค็น WLFI ทำให้ผู้ลงทุนรายย่อยสามารถซื้อได้ ตามมาด้วยธุรกรรมที่ "เกี่ยวข้องกับทรัมป์" หลายรายการ เช่น เอริค ทรัมป์ ร่วมก่อตั้ง American Bitcoin บริษัทขุดคริปโตเคอร์เรนซีที่จดทะเบียนในตลาดหลักทรัพย์ ซึ่งเข้าสู่ตลาดหลักทรัพย์ในเดือนกันยายนผ่านการควบรวมกิจการ

ภาพการ์ตูนล้อเลียนของโดนัลด์ ทรัมป์ ถือเหรียญคริปโตเคอร์เรนซี ตั้งอยู่ในร้านค้าแห่งหนึ่งในฮ่องกง โดยมีทำเนียบขาวเป็นฉากหลัง เพื่อเป็นการระลึกถึงพิธีเข้ารับตำแหน่งประธานาธิบดีของเขา ช่างภาพ: Paul Young/Bloomberg

การเปิดตัวสินทรัพย์แต่ละรายการทำให้เกิดการพุ่งขึ้นของราคา แต่การพุ่งขึ้นนั้นก็เป็นเพียงชั่วคราวเท่านั้น ณ วันที่ 23 ธันวาคม เหรียญ Meme ของทรัมป์มีผลการดำเนินงานที่ย่ำแย่ โดยราคาลดลงมากกว่า 80% จากจุดสูงสุดในเดือนมกราคม ตามข้อมูลจากแพลตฟอร์มข้อมูลคริปโตเคอร์เรนซี CoinGecko เหรียญ Meme ของเมลาเนียลดลงเกือบ 99% และราคาหุ้นของ American Bitcoin ลดลงประมาณ 80% จากจุดสูงสุดในเดือนกันยายน

การเมืองเป็นแรงผลักดันให้เกิดธุรกรรมเหล่านี้ แต่ในที่สุดกฎแห่งการเก็งกำไรก็นำพาพวกมันกลับสู่จุดเริ่มต้น แม้จะมี "ผู้สนับสนุน" ในทำเนียบขาว สินทรัพย์เหล่านี้ก็ไม่สามารถหลุดพ้นจากวัฏจักรหลักของสกุลเงินดิจิทัลได้ นั่นคือ ราคาเพิ่มขึ้น → การไหลเข้าของเงินทุนแบบใช้เลเวอเรจ → สภาพคล่องลดลง บิตคอยน์ ในฐานะตัวชี้วัดสำคัญของอุตสาหกรรม มีแนวโน้มสูงที่จะบันทึกการขาดทุนรายปีในปีนี้หลังจากที่ราคาพุ่งสูงสุดในเดือนตุลาคม สำหรับสินทรัพย์ที่เกี่ยวข้องกับทรัมป์ การเมืองอาจนำมาซึ่งกระแสความนิยมในระยะสั้น แต่ไม่สามารถให้การคุ้มครองในระยะยาวได้

—โอลกา คาริฟ (นักข่าว)

การซื้อขายด้วยปัญญาประดิษฐ์: "การขายชอร์ตครั้งใหญ่" ครั้งต่อไป?

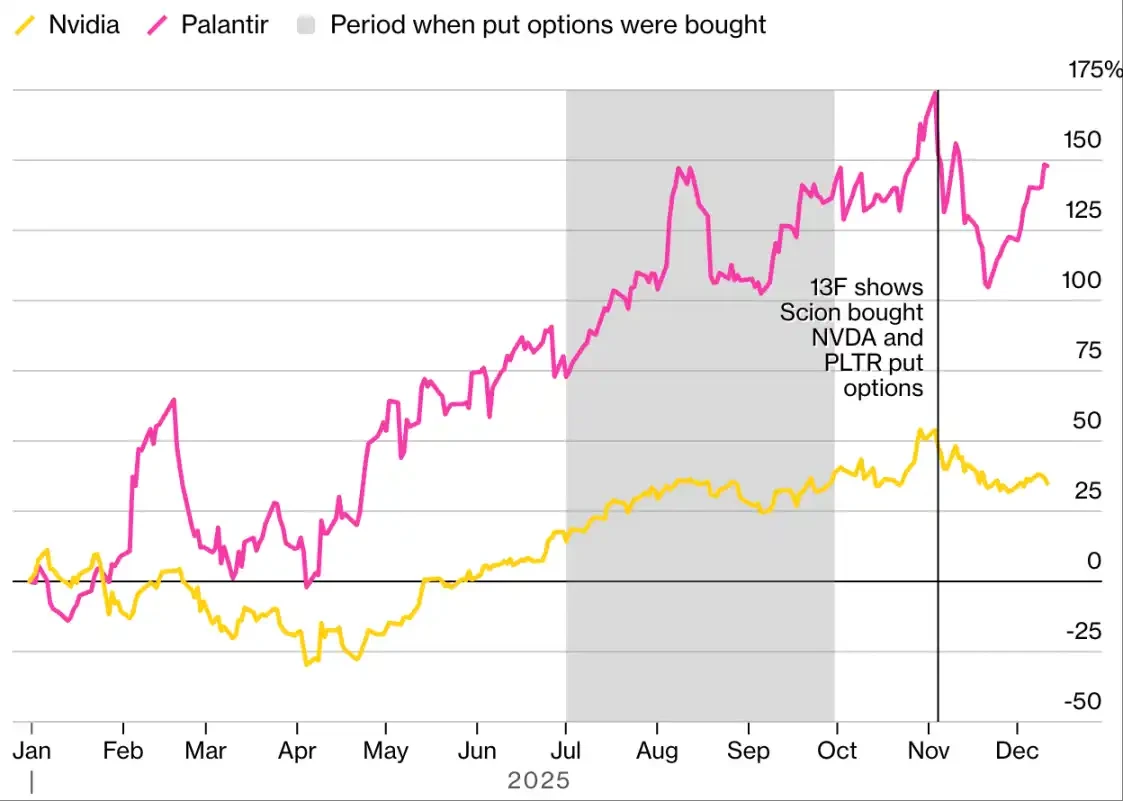

ธุรกรรมนี้ถูกเปิดเผยในการเปิดเผยข้อมูลตามปกติ แต่ผลกระทบของมันนั้นไม่ "ปกติ" เลยแม้แต่น้อย เมื่อวันที่ 3 พฤศจิกายน Scion Asset Management เปิดเผยว่าตนถือครองออปชั่นขาย (put options) เพื่อป้องกันความเสี่ยงในหุ้น Nvidia และ Palantir Technologies ซึ่งเป็นสองบริษัทที่เป็น "หุ้น AI หลัก" ที่ขับเคลื่อนการพุ่งขึ้นของตลาดในช่วงสามปีที่ผ่านมา แม้ว่า Scion จะไม่ใช่กองทุนเฮดจ์ฟันด์ขนาดใหญ่ แต่ผู้จัดการกองทุนอย่าง Michael Burry ทำให้การเปิดเผยข้อมูลนี้มีความน่าสนใจเป็นพิเศษ Burry มีชื่อเสียงจากการ "ทำนายวิกฤตสินเชื่อที่อยู่อาศัยซับไพรม์ในปี 2008" ในหนังสือและภาพยนตร์ชื่อเดียวกัน จนกลายเป็น "ผู้พยากรณ์" ที่ได้รับการยอมรับในตลาด

ราคาใช้สิทธิของออปชั่นนั้นน่าตกใจมาก: ราคาใช้สิทธิของ Nvidia ต่ำกว่าราคาปิด ณ เวลาที่เปิดเผยข้อมูลถึง 47% และราคาใช้สิทธิของ Palantir ต่ำกว่าถึง 76% อย่างไรก็ตาม ปริศนายังคงอยู่: เนื่องจาก "ข้อกำหนดการเปิดเผยข้อมูลที่จำกัด" จึงเป็นไปไม่ได้ที่จะระบุว่าออปชั่นขาย (สัญญาที่ให้สิทธิ์แก่นักลงทุนในการขายหุ้นในราคาที่กำหนดก่อนวันที่กำหนด) เหล่านี้เป็นส่วนหนึ่งของธุรกรรมที่ซับซ้อนกว่าหรือไม่ และเอกสารดังกล่าวสะท้อนให้เห็นเฉพาะการถือครองหุ้นของ Cyon ณ วันที่ 30 กันยายนเท่านั้น ทำให้มีความเป็นไปได้ที่ Burry อาจลดหรือขายหุ้นที่ถือครองอยู่ในภายหลัง

อย่างไรก็ตาม ความไม่มั่นใจของตลาดเกี่ยวกับ "การประเมินมูลค่าที่สูงและค่าใช้จ่ายมหาศาลของบริษัทยักษ์ใหญ่ด้าน AI" นั้นสะสมมานานแล้ว เหมือนกับ "กองเชื้อเพลิงแห้ง" การเปิดเผยของเบอร์รีเปรียบเสมือนไม้ขีดไฟที่จุดประกายเชื้อเพลิงนั้นให้ลุกโชน

การเดิมพันขาลงของ Burry ใน Nvidia และ Palantir

นักลงทุนที่โด่งดังจากภาพยนตร์เรื่อง "The Big Short" เปิดเผยสถานะการซื้อออปชั่นขาย (put option) ของเขาในเอกสาร 13F:

ที่มา: บลูมเบิร์ก ข้อมูลปรับมาตรฐานตามเปอร์เซ็นต์การเพิ่มขึ้น ณ วันที่ 31 ธันวาคม 2024

หลังจากการประกาศดังกล่าว หุ้นของ Nvidia ซึ่งมีมูลค่ามากที่สุดในโลกก็ร่วงลงอย่างหนัก และหุ้นของ Palantir ก็ลดลงเช่นกัน ดัชนี Nasdaq ปรับตัวลงเล็กน้อยในเวลาต่อมา แต่สินทรัพย์เหล่านี้ก็ฟื้นตัวกลับมาได้ในภายหลัง

แม้ว่าจำนวนกำไรที่ Burry ทำได้จะยังไม่เป็นที่ทราบแน่ชัด แต่เขาได้ทิ้งเบาะแสไว้บนแพลตฟอร์มโซเชียลมีเดีย X โดยระบุว่าเขาซื้อออปชั่นขาย (put option) ของ Palantir ที่ราคา 1.84 ดอลลาร์ และออปชั่นเหล่านี้พุ่งขึ้น 101% ในเวลาไม่ถึงสามสัปดาห์ เอกสารการเปิดเผยข้อมูลนี้ได้เปิดเผยให้เห็นถึงความสงสัยที่ซ่อนอยู่ภายใต้ตลาดที่ "ถูกครอบงำโดยหุ้น AI เพียงไม่กี่ตัว การไหลเข้าของเงินทุนแบบพาสซีฟจำนวนมหาศาล และความผันผวนต่ำ" ไม่ว่าการซื้อขายครั้งนี้จะพิสูจน์ได้ว่า "มองการณ์ไกล" หรือ "รีบร้อนเกินไป" ในท้ายที่สุด มันก็ยืนยันถึงรูปแบบหนึ่ง: เมื่อความเชื่อมั่นของตลาดสั่นคลอน แม้แต่เรื่องราวของตลาดที่แข็งแกร่งที่สุดก็สามารถพลิกผันได้อย่างรวดเร็ว

—ไมเคิล พี. รีแกน (นักข่าว)

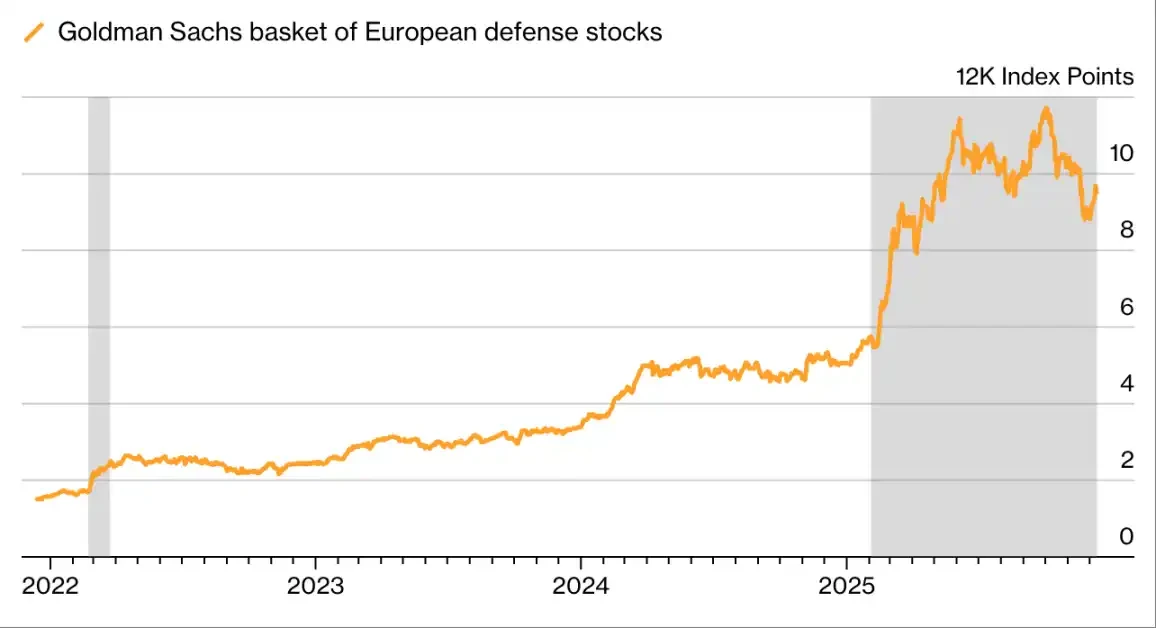

หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศ: พุ่งทะยานภายใต้ระเบียบโลกใหม่

การเปลี่ยนแปลงทางภูมิรัฐศาสตร์ได้กระตุ้นให้เกิดการพุ่งขึ้นของ "หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศของยุโรป" ซึ่งเป็นภาคส่วนที่ครั้งหนึ่งเคยถูกบริษัทบริหารสินทรัพย์มองว่าเป็น "สินทรัพย์ที่มีความเสี่ยงสูง" แผนการของทรัมป์ที่จะลดงบประมาณทางทหารของยูเครนได้กระตุ้นให้เกิดการใช้จ่ายทางทหารอย่างมากมายทั่วทั้งยุโรป ส่งผลให้ราคาหุ้นของบริษัทด้านการป้องกันประเทศในภูมิภาคนี้พุ่งสูงขึ้นอย่างมาก โดย ณ วันที่ 23 ธันวาคม บริษัท Rheinmetall AG ของเยอรมนีมีราคาหุ้นเพิ่มขึ้นประมาณ 150% นับตั้งแต่ต้นปี ขณะที่ Leonardo SpA ของอิตาลีมีราคาหุ้นเพิ่มขึ้นมากกว่า 90% ในช่วงเวลาเดียวกัน

ก่อนหน้านี้ ผู้จัดการกองทุนจำนวนมากหลีกเลี่ยงอุตสาหกรรมป้องกันประเทศเนื่องจากหลักการลงทุนด้าน "สิ่งแวดล้อม สังคม และธรรมาภิบาล" (ESG) แต่ปัจจุบันพวกเขาได้เปลี่ยนทัศนคติแล้ว และบางกองทุนถึงกับกำหนดขอบเขตการลงทุนใหม่ด้วยซ้ำ

คาดว่าหุ้นกลุ่มอุตสาหกรรมป้องกันประเทศของยุโรปจะปรับตัวสูงขึ้นอย่างมากในปี 2025

ปริมาณสินค้าคงคลังด้านการป้องกันประเทศในภูมิภาคนี้เพิ่มสูงขึ้นมากกว่าช่วงเริ่มต้นของความขัดแย้งระหว่างรัสเซียและยูเครน:

ที่มา: บลูมเบิร์ก, โกลด์แมน แซคส์

“เราเพิ่งนำสินทรัพย์ด้านการป้องกันประเทศกลับเข้าสู่กองทุน ESG ของเราเมื่อต้นปีนี้” ปิแอร์ อเล็กซิส ดูมงต์ ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Sycomore Asset Management กล่าว “กระบวนทัศน์ของตลาดได้เปลี่ยนไปแล้ว และเมื่อกระบวนทัศน์เปลี่ยนไป เราจึงต้องรับผิดชอบและปกป้องคุณค่าของเรา ดังนั้นขณะนี้เราจึงมุ่งเน้นไปที่สินทรัพย์ที่เกี่ยวข้องกับ ‘อาวุธป้องกันประเทศ’”

ตั้งแต่ผู้ผลิตแว่นตาและผู้ผลิตสารเคมี ไปจนถึงบริษัทสิ่งพิมพ์ หุ้นที่เกี่ยวข้องกับอุตสาหกรรมป้องกันประเทศต่างถูกซื้อไปอย่างคึกคัก ณ วันที่ 23 ธันวาคม ดัชนีหุ้นป้องกันประเทศยุโรปของบลูมเบิร์กเพิ่มขึ้นกว่า 70% นับตั้งแต่ต้นปี ความคึกคักนี้ยังแพร่กระจายไปยังตลาดสินเชื่อด้วย แม้แต่บริษัทที่ "เกี่ยวข้องทางอ้อม" กับอุตสาหกรรมป้องกันประเทศก็ยังดึงดูดผู้ให้กู้จำนวนมาก ธนาคารต่างๆ ถึงกับออก "พันธบัตรป้องกันประเทศยุโรป" ซึ่งมีรูปแบบคล้ายกับพันธบัตรสีเขียว แต่มีเงินทุนที่จัดสรรไว้โดยเฉพาะสำหรับหน่วยงานต่างๆ เช่น ผู้ผลิตอาวุธ การเปลี่ยนแปลงนี้แสดงให้เห็นถึงการปรับตำแหน่งของ "การป้องกันประเทศ" จาก "ภาระทางชื่อเสียง" ไปสู่ "สินค้าสาธารณะ" และยังยืนยันหลักการที่ว่าเมื่อภูมิรัฐศาสตร์เปลี่ยนแปลง การไหลเวียนของเงินทุนมักจะแซงหน้าการเปลี่ยนแปลงทางอุดมการณ์

—อิโซลเด แมคโดนอฟ (นักข่าว)

การซื้อขายเนื่องจากค่าเงินลดลง: เรื่องจริงหรือเรื่องแต่ง?

ภาระหนี้สินจำนวนมหาศาลของประเทศเศรษฐกิจหลัก เช่น สหรัฐอเมริกา ฝรั่งเศส และญี่ปุ่น ประกอบกับขาดเจตจำนงทางการเมืองในการแก้ไขปัญหาหนี้สิน ทำให้ผู้ลงทุนบางส่วนหันไปลงทุนใน "สินทรัพย์ต้านการลดค่า" เช่น ทองคำและสกุลเงินดิจิทัลในปี 2025 ขณะที่ความสนใจในพันธบัตรรัฐบาลและดอลลาร์สหรัฐลดลง กลยุทธ์นี้เรียกว่า "การซื้อขายโดยอาศัยการลดค่า" ซึ่งได้รับแรงบันดาลใจจากประวัติศาสตร์: ผู้ปกครองเช่นจักรพรรดินีโรแห่งโรมันโบราณใช้ "การลดค่าของสกุลเงิน" เพื่อรับมือกับแรงกดดันทางการคลัง

ในเดือนตุลาคม เรื่องราวนี้มาถึงจุดสูงสุด: ความกังวลเกี่ยวกับแนวโน้มการคลังของสหรัฐฯ ประกอบกับ "การปิดทำการของรัฐบาลที่ยาวนานที่สุดในประวัติศาสตร์" ทำให้นักลงทุนมองหาสินทรัพย์ปลอดภัยอื่นๆ นอกเหนือจากดอลลาร์ ในเดือนนั้น ราคาทองคำและบิตคอยน์พุ่งขึ้นทำสถิติสูงสุดตลอดกาลพร้อมกัน ซึ่งเป็นช่วงเวลาที่หาได้ยากสำหรับสินทรัพย์สองชนิดที่มักถูกมองว่าเป็น "คู่แข่ง" กัน

แผ่นเสียงทองคำ

"การซื้อขายเนื่องจากค่าเงินลดลง" ช่วยให้ราคาโลหะมีค่าพุ่งสูงขึ้นเป็นประวัติการณ์:

ที่มา: บลูมเบิร์ก

ในฐานะ "เรื่องราว" "การลดค่าเงิน" ให้คำอธิบายที่ชัดเจนสำหรับสภาพแวดล้อมทางเศรษฐกิจมหภาคที่วุ่นวาย แต่ในฐานะ "กลยุทธ์การซื้อขาย" ผลกระทบที่แท้จริงนั้นซับซ้อนกว่ามาก ต่อมา สกุลเงินดิจิทัลโดยรวมปรับตัวลง โดยราคา Bitcoin ร่วงลงอย่างรวดเร็ว ดอลลาร์สหรัฐมีเสถียรภาพมากขึ้น และพันธบัตรกระทรวงการคลังสหรัฐฯ แทนที่จะล่มสลาย กลับมีแนวโน้มที่จะทำผลงานได้ดีที่สุดนับตั้งแต่ปี 2020 ซึ่งเป็นการย้ำเตือนว่าความกังวลเกี่ยวกับ "ความเสื่อมโทรมทางการคลัง" อาจเกิดขึ้นพร้อมกับ "ความต้องการสินทรัพย์ปลอดภัย" โดยเฉพาะอย่างยิ่งในช่วงที่เศรษฐกิจชะลอตัวและอัตราดอกเบี้ยนโยบายถึงจุดสูงสุด

การเคลื่อนไหวของราคาของสินทรัพย์อื่นๆ แตกต่างออกไป: ความผันผวนของโลหะ เช่น ทองแดง อลูมิเนียม และแม้แต่เงิน เกิดขึ้นบางส่วนจากความกังวลเกี่ยวกับการลดค่าของสกุลเงิน และบางส่วนจากนโยบายภาษีของทรัมป์และแรงกดดันทางเศรษฐกิจมหภาค ซึ่งทำให้เส้นแบ่งระหว่างการป้องกันความเสี่ยงจากเงินเฟ้อและภาวะช็อกด้านอุปทานแบบดั้งเดิมนั้นไม่ชัดเจน ในขณะเดียวกัน ทองคำยังคงมีแนวโน้มขาขึ้นอย่างต่อเนื่อง ทำสถิติสูงสุดใหม่ตลอดเวลา ในส่วนนี้ "การซื้อขายโดยอาศัยการลดค่าของสกุลเงิน" ยังคงมีประสิทธิภาพ แต่ไม่ใช่การปฏิเสธสกุลเงินกระดาษอย่างสิ้นเชิงอีกต่อไป แต่เป็นการเดิมพันที่แม่นยำเกี่ยวกับอัตราดอกเบี้ย นโยบาย และความต้องการสินทรัพย์ปลอดภัย

—ริชาร์ด เฮนเดอร์สัน (นักข่าว)

ตลาดหุ้นเกาหลีใต้: พุ่งแรงแบบกระแสเคป็อป

เมื่อพูดถึงเรื่องพลิกผันและความตื่นเต้น ตลาดหุ้นเกาหลีใต้ในปีนี้มีผลงานที่น่าทึ่งจนละครเกาหลีต้องอาย ด้วยนโยบาย "กระตุ้นตลาดทุน" ของประธานาธิบดีอี แจ-มยอง ณ วันที่ 22 ธันวาคม ดัชนีหุ้นหลักของเกาหลีใต้ (Kospi) ปรับตัวสูงขึ้นกว่า 70% ภายในปี 2025 มุ่งหน้าสู่ "เป้าหมาย 5,000 จุด" ที่ประธานาธิบดีอี แจ-มยอง เสนอไว้ และครองอันดับหนึ่งในบรรดาดัชนีหุ้นหลักของโลกในแง่ของผลกำไรอย่างง่ายดาย

เป็นเรื่องไม่ปกติที่ผู้นำทางการเมืองจะกำหนดเป้าหมาย "ระดับดัชนีหุ้น" อย่างเป็นทางการ และเมื่อลี แจ-มยอง เสนอแผน "ดัชนี Kospi 5,000 จุด" ในตอนแรก ก็ไม่ได้รับความสนใจมากนัก แต่ในปัจจุบัน ธนาคารในวอลล์สตรีทจำนวนมากขึ้น รวมถึง JPMorgan Chase และ Citigroup เชื่อว่าเป้าหมายนี้สามารถบรรลุได้ภายในปี 2026 ซึ่งส่วนหนึ่งเป็นผลมาจากความเฟื่องฟูของปัญญาประดิษฐ์ (AI) ทั่วโลก ที่ทำให้ความต้องการตลาดหุ้นเกาหลีใต้ในฐานะ "เครื่องมือการซื้อขาย AI หลักในเอเชีย" เพิ่มขึ้นอย่างมาก

ตลาดหุ้นเกาหลีใต้ฟื้นตัว

ดัชนีหุ้นหลักของเกาหลีใต้พุ่งขึ้น:

ที่มา: บลูมเบิร์ก

ในการฟื้นตัวที่ "นำหน้าทั่วโลก" นี้ มี "ผู้ขาดหายไป" ที่น่าสังเกตอย่างหนึ่ง นั่นคือ นักลงทุนรายย่อยในประเทศเกาหลีใต้ แม้ว่าลี แจ-มยองจะเน้นย้ำกับผู้มีสิทธิเลือกตั้งอยู่บ่อยครั้งว่าเขาเคยเป็นนักลงทุนรายย่อยมาก่อนที่จะเข้าสู่การเมือง แต่แผนการปฏิรูปของเขายังไม่สามารถโน้มน้าวใจนักลงทุนในประเทศได้ว่า "ตลาดหุ้นคุ้มค่าที่จะถือครองในระยะยาว" แม้จะมีเงินทุนต่างชาติไหลเข้าสู่ตลาดหุ้นเกาหลีใต้เป็นจำนวนมาก นักลงทุนรายย่อยในประเทศก็ยังคงเป็น "ผู้ขายสุทธิ" กล่าวคือ พวกเขาได้เทเงินจำนวนมหาศาลถึง 33 พันล้านดอลลาร์สหรัฐฯ เข้าสู่ตลาดหุ้นสหรัฐฯ และกำลังมองหาการลงทุนที่มีความเสี่ยงสูงกว่า เช่น สกุลเงินดิจิทัลและกองทุน ETF ที่ใช้เลเวอเรจในต่างประเทศ

ปรากฏการณ์นี้มีผลข้างเคียงคือ ค่าเงินวอนเกาหลีตกอยู่ภายใต้แรงกดดัน การไหลออกของเงินทุนที่นำไปสู่ค่าเงินวอนที่อ่อนลงยังเป็นการย้ำเตือนว่า แม้แต่ "การฟื้นตัวอย่างน่าตื่นเต้น" ในตลาดหุ้นก็อาจบดบัง "ความไม่มั่นใจที่ยังคงมีอยู่" ของนักลงทุนในประเทศได้

—ยูคยอง ลี (ผู้สื่อข่าว)

Bitcoin Showdown: Chanos กับ Cyrus

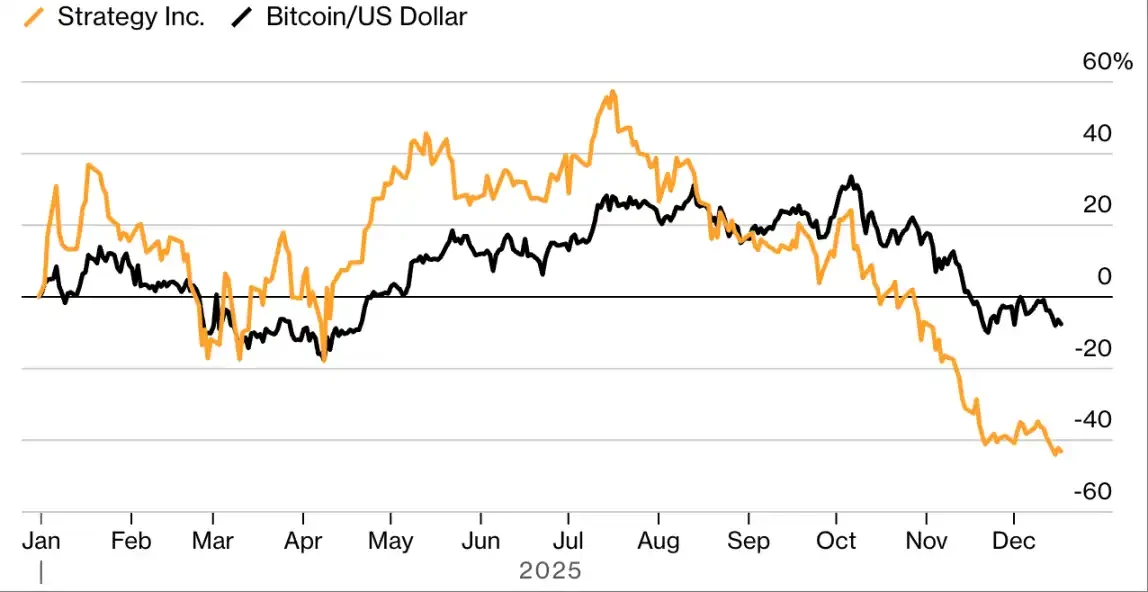

ทุกเรื่องราวมีสองด้านเสมอ และเกมการเก็งกำไรระหว่างจิม ชาโนส ผู้ขายชอร์ต และกลยุทธ์ บริษัทของไมเคิล เซย์เลอร์ ผู้สะสมบิตคอยน์ ไม่เพียงแต่เกี่ยวข้องกับคนสองคนที่มีความเป็นปัจเจกสูงเท่านั้น แต่ยังพัฒนาไปสู่ "การลงประชามติ" เกี่ยวกับ "ระบบทุนนิยมในยุคสกุลเงินดิจิทัล" อีกด้วย

ในช่วงต้นปี 2025 ขณะที่ราคา Bitcoin พุ่งสูงขึ้น ราคาหุ้นของ Strategy ก็พุ่งทะยานขึ้นเช่นกัน Chanos มองเห็นโอกาส: ราคาหุ้นของ Strategy ซื้อขายกันในราคาที่สูงเกินไปเมื่อเทียบกับจำนวน Bitcoin ที่บริษัทถือครองอยู่ ซึ่งนักลงทุนระดับตำนานผู้นี้เชื่อว่าราคาที่สูงเกินไปนั้นไม่ยั่งยืน ดังนั้น เขาจึงตัดสินใจ "ขายชอร์ตหุ้น Strategy และซื้อ Bitcoin ในระยะยาว" และประกาศกลยุทธ์นี้ต่อสาธารณะในเดือนพฤษภาคม (ขณะที่ราคายังคงสูงอยู่)

จากนั้น ชาโนสและธาเลอร์ก็ได้โต้เถียงกันในที่สาธารณะ ในเดือนมิถุนายน ธาเลอร์กล่าวกับ Bloomberg TV ว่า "ผมไม่คิดว่าชาโนสเข้าใจโมเดลธุรกิจของเราเลย" ชาโนสจึงตอบโต้ผ่านแพลตฟอร์มโซเชียลมีเดีย X โดยเรียกคำอธิบายของธาเลอร์ว่า "เรื่องไร้สาระทางการเงินโดยสิ้นเชิง"

ในเดือนกรกฎาคม ราคาหุ้นของ Strategy พุ่งขึ้นทำสถิติสูงสุดเป็นประวัติการณ์ เพิ่มขึ้น 57% นับตั้งแต่ต้นปี อย่างไรก็ตาม เมื่อจำนวน "บริษัทบริหารจัดการสินทรัพย์ดิจิทัล" เพิ่มขึ้นอย่างรวดเร็ว และราคาโทเค็นคริปโตลดลงจากจุดสูงสุด ราคาหุ้นของ Strategy และ "บริษัทเลียนแบบ" ก็เริ่มลดลง และส่วนต่างราคาหุ้นของ Strategy เมื่อเทียบกับ Bitcoin ก็ลดลงเช่นกัน การเดิมพันของชาโนสจึงเริ่มได้ผลตอบแทน

ผลการดำเนินงานของหุ้น Strategy ในปีนี้ต่ำกว่า Bitcoin

การซื้อขายชอร์ตของชาโนสได้ผลตอบแทนที่ดี เนื่องจากค่าพรีเมียมของกลยุทธ์หายไป:

ที่มา: บลูมเบิร์ก ข้อมูลปรับมาตรฐานตามเปอร์เซ็นต์การเพิ่มขึ้น ณ วันที่ 31 ธันวาคม 2024

นับตั้งแต่ Chanos ประกาศขายหุ้น Strategy ต่อสาธารณะ จนถึงการประกาศเมื่อวันที่ 7 พฤศจิกายนว่าเขาจะ "ขายทุกอย่าง" ราคาหุ้น Strategy ก็ร่วงลงถึง 42% นอกเหนือจากกำไรและขาดทุนแล้ว กรณีนี้ยังเผยให้เห็นถึงวัฏจักรของการเฟื่องฟูและการตกต่ำของสกุลเงินดิจิทัล: งบดุลขยายตัวเนื่องจาก "ความเชื่อมั่น" ซึ่งในทางกลับกันก็อาศัย "การเพิ่มขึ้นของราคา" และ "การจัดการทางการเงิน" รูปแบบนี้ดำเนินต่อไปจนกว่า "ความเชื่อมั่นจะสั่นคลอน" ซึ่ง ณ จุดนั้น "ส่วนต่างราคา" จะไม่ใช่ข้อได้เปรียบอีกต่อไป แต่กลายเป็นปัญหา

—โมนิก มูลิมา (นักข่าว)

พันธบัตรของรัฐบาลญี่ปุ่น: จาก "ผู้สร้างความโศกเศร้า" สู่ "ผู้สร้างฝน"

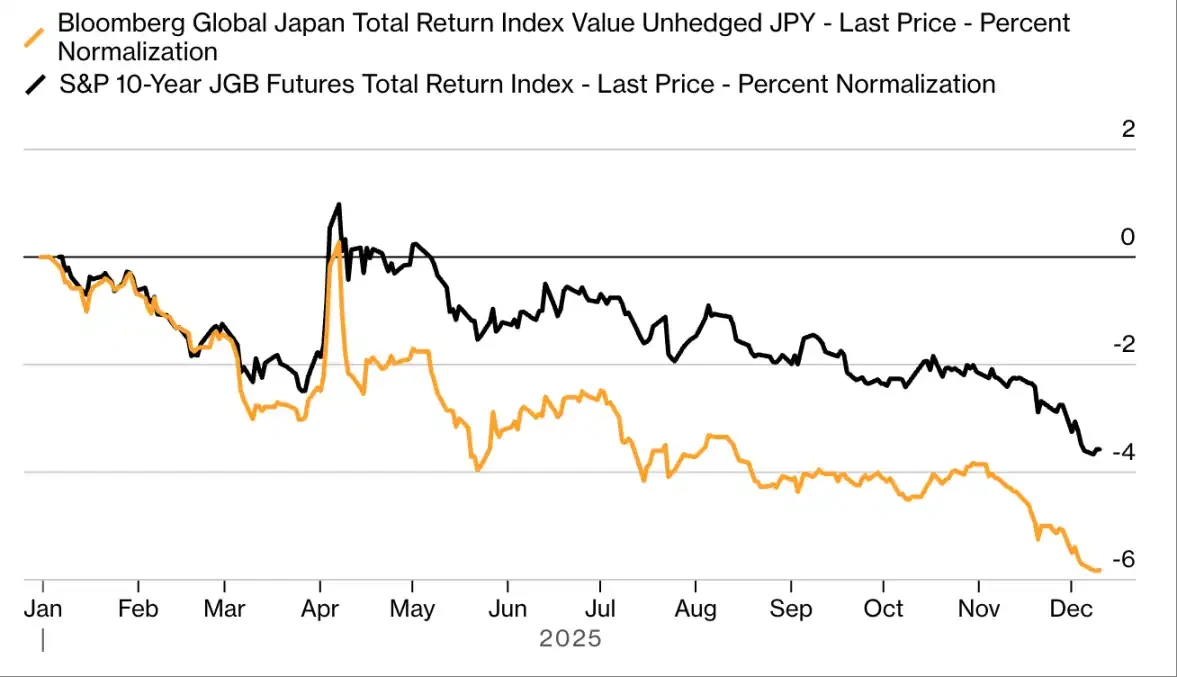

เป็นเวลาหลายทศวรรษแล้วที่การเดิมพันแบบหนึ่งได้ทำลายความน่าเชื่อถือของนักลงทุนระดับมหภาคซ้ำแล้วซ้ำเล่า นั่นคือ การซื้อขายแบบ "มรณะ" หรือการขายชอร์ตพันธบัตรรัฐบาลญี่ปุ่น ตรรกะเบื้องหลังกลยุทธ์นี้ดูเหมือนจะง่าย: ญี่ปุ่นมีหนี้สาธารณะจำนวนมหาศาล ดังนั้นอัตราดอกเบี้ยจะสูงขึ้นอย่างหลีกเลี่ยงไม่ได้เพื่อดึงดูดผู้ซื้อให้มากพอ นักลงทุนจึงกู้ยืมพันธบัตรรัฐบาลและขายออก โดยหวังที่จะได้กำไรจากอัตราดอกเบี้ยที่สูงขึ้นและราคาพันธบัตรที่ลดลง อย่างไรก็ตาม เป็นเวลาหลายปีที่นโยบายการเงินแบบผ่อนคลายของธนาคารแห่งประเทศญี่ปุ่นทำให้ต้นทุนการกู้ยืมอยู่ในระดับต่ำ ส่งผลให้ผู้ขายชอร์ตต้องจ่ายราคาอย่างหนัก จนกระทั่งปี 2025 สถานการณ์จึงพลิกผันในที่สุด

ในปีนี้ "ตลาดพันธบัตรรัฐบาลญี่ปุ่นที่เคยเป็นตัวการสำคัญในการทำกำไร" ได้กลายมาเป็น "ตลาดที่สร้างผลตอบแทนมหาศาล" กล่าวคือ ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นพุ่งสูงขึ้นทั่วทั้งกระดาน ทำให้ตลาดพันธบัตรรัฐบาลญี่ปุ่นมูลค่า 7.4 ล้านล้านดอลลาร์กลายเป็น "สวรรค์ของนักลงทุนที่ขายชอร์ต" ปัจจัยกระตุ้นมีหลากหลาย ได้แก่ การขึ้นอัตราดอกเบี้ยของธนาคารกลางญี่ปุ่น และการประกาศแผนการใช้จ่ายครั้งใหญ่ที่สุดหลังการระบาดใหญ่ของนายกรัฐมนตรีซานาเอะ ทาคาอิจิ ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีทะลุ 2% แตะระดับสูงสุดในรอบหลายทศวรรษ ขณะที่ผลตอบแทนพันธบัตรรัฐบาลอายุ 30 ปีเพิ่มขึ้นมากกว่า 1 จุดเปอร์เซ็นต์ สร้างสถิติใหม่ ณ วันที่ 23 ธันวาคม ดัชนีผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นของบลูมเบิร์ก ลดลงมากกว่า 6% ในปีนี้ ทำให้เป็นตลาดพันธบัตรหลักที่ทำผลงานแย่ที่สุดในโลก

ตลาดพันธบัตรของญี่ปุ่นร่วงลงอย่างหนักในปีนี้

ดัชนีพันธบัตรภาครัฐของญี่ปุ่นของบลูมเบิร์กเป็นดัชนีพันธบัตรหลักที่มีผลการดำเนินงานแย่ที่สุดในโลก

ที่มา: บลูมเบิร์ก ข้อมูลได้รับการปรับมาตรฐานโดยอิงจากอัตราการเพิ่มขึ้นเป็นเปอร์เซ็นต์ ณ วันที่ 31 ธันวาคม 2024 และ 6 มกราคม 2025

ผู้จัดการกองทุนจากสถาบันต่างๆ เช่น Schroders, Jupiter Asset Management และ RBC Blue Bay Asset Management ต่างก็ออกมาพูดถึง "การขายชอร์ตพันธบัตรรัฐบาลญี่ปุ่นในรูปแบบต่างๆ" ในปีนี้ นักลงทุนและนักวางกลยุทธ์เชื่อว่าการซื้อขายประเภทนี้ยังมีโอกาสเติบโตได้อีกมาก เนื่องจากอัตราดอกเบี้ยนโยบายมาตรฐานกำลังปรับตัวสูงขึ้น นอกจากนี้ ธนาคารกลางญี่ปุ่นกำลังลดการซื้อพันธบัตรรัฐบาล ซึ่งยิ่งผลักดันให้อัตราผลตอบแทนพันธบัตรสูงขึ้น และอัตราส่วนหนี้สาธารณะต่อ GDP ของญี่ปุ่นนั้น "สูงกว่า" ประเทศพัฒนาแล้วอื่นๆ มาก ซึ่งบ่งชี้ว่าความรู้สึกในแง่ลบต่อพันธบัตรรัฐบาลญี่ปุ่น "อาจยังคงอยู่ต่อไป"

—คอร์แมค มัลเลน (นักข่าว)

เครดิตภาพ "ความขัดแย้งภายใน": การกลับมาของ "กลยุทธ์การเล่นแรง"

ผลตอบแทนจากการให้สินเชื่อที่คุ้มค่าที่สุดในปี 2025 จะไม่ได้มาจากการ "เดิมพันกับการฟื้นตัวของบริษัท" แต่มาจากการ "ต่อสู้กับนักลงทุนรายอื่น" รูปแบบนี้ ซึ่งรู้จักกันในชื่อ "การเผชิญหน้ากันระหว่างเจ้าหนี้" ได้นำมาซึ่งความสำเร็จอย่างมหาศาลให้กับสถาบันต่างๆ เช่น Pimco และ King Street Capital Management ซึ่งได้วางแผน "เกม" ที่แม่นยำเกี่ยวกับ Envision Healthcare บริษัทด้านการดูแลสุขภาพภายใต้กลุ่ม KKR

หลังจากการระบาดใหญ่ บริษัท Envision ผู้ให้บริการจัดหาบุคลากรทางการแพทย์ประสบปัญหาและต้องการเงินกู้จากนักลงทุนรายใหม่โดยเร่งด่วน อย่างไรก็ตาม การออกหนี้ใหม่จำเป็นต้อง "ใช้สินทรัพย์ที่จำนองไว้แล้วเป็นหลักประกัน" ซึ่งเจ้าหนี้ส่วนใหญ่คัดค้านแผนนี้ แต่ Pimco, Golden Street Capital และ Partners Group กลับ "เปลี่ยนข้าง" มาสนับสนุน ทำให้ข้อเสนอที่ให้ "เจ้าหนี้เดิมปล่อยสินทรัพย์ที่ใช้เป็นหลักประกัน (หุ้นในธุรกิจผ่าตัดผู้ป่วยนอกมูลค่าสูงของ Envision อย่าง Amsurg) เพื่อค้ำประกันหนี้ใหม่" ได้รับการอนุมัติ

การขาย Amsurg ให้กับ Ascension สร้างผลตอบแทนมหาศาลให้กับกองทุนต่างๆ รวมถึง Pimco ซึ่งเป็นบริษัทจัดการการลงทุนรายใหญ่ในแปซิฟิก (PIMCO) ช่างภาพ: Jeff Adkins

สถาบันเหล่านี้ต่อมากลายเป็น "ผู้ถือพันธบัตรที่ได้รับการค้ำประกันโดย Amsurg" และในที่สุดก็แปลงพันธบัตรเหล่านั้นเป็นหุ้นของ Amsurg ในปีนี้ Amsurg ถูกขายให้กับกลุ่มธุรกิจด้านการดูแลสุขภาพ Ascension Health ในราคา 4 พันล้านดอลลาร์ มีการประมาณการว่าสถาบันเหล่านี้ที่ "ทรยศต่อเพื่อนร่วมวงการ" ได้รับผลตอบแทนประมาณ 90% ซึ่งแสดงให้เห็นถึงศักยภาพในการทำกำไรของ "การแย่งชิงสินเชื่อภายใน"

กรณีนี้เผยให้เห็นกฎเกณฑ์ของตลาดสินเชื่อในปัจจุบัน: เงื่อนไขที่ผ่อนปรน เจ้าหนี้ที่กระจัดกระจาย และ "ความร่วมมือ" ไม่ใช่สิ่งจำเป็น "การตัดสินใจที่ถูกต้อง" มักไม่เพียงพอ และ "การหลีกเลี่ยงการถูกแซงหน้าโดยคู่แข่ง" คือความเสี่ยงที่ยิ่งใหญ่กว่า

—เอลิซา โรนัลด์ส-แฮนนอน (นักข่าว)

แฟนนี เมย์ และ เฟรดดี แม็ค: การแก้แค้นของ "คู่แฝดพิษ"

นับตั้งแต่เกิดวิกฤตการณ์ทางการเงิน บริษัทสินเชื่อบ้านยักษ์ใหญ่อย่าง Fannie Mae และ Freddie Mac ตกอยู่ภายใต้การควบคุมของรัฐบาลสหรัฐฯ และคำถามที่ว่า "เมื่อไรและอย่างไรจึงจะหลุดพ้นจากการควบคุมของรัฐบาล" กลายเป็นประเด็นสำคัญของการเก็งกำไรในตลาด ผู้สนับสนุนอย่างเช่น บิล แอ็กแมน ผู้จัดการกองทุนเฮดจ์ฟันด์ ถือหุ้นระยะยาวโดยหวังผลกำไรมหาศาลจาก "แผนการแปรรูป" แต่เนื่องจากสถานการณ์ยังคงไม่เปลี่ยนแปลง หุ้นของทั้งสองบริษัทจึงยังคงนิ่งอยู่ในตลาดซื้อขายหลักทรัพย์นอกตลาดหลัก (ตลาดซื้อขายหลักทรัพย์นอกตลาด) มานานหลายปี

การที่ทรัมป์ได้รับเลือกตั้งอีกครั้งได้เปลี่ยนแปลงสถานการณ์นี้ ตลาดคาดการณ์ในแง่ดีว่า "รัฐบาลใหม่จะทำให้สองบริษัทนี้เติบโตอย่างควบคุมไม่ได้" และหุ้นของ Fannie Mae และ Freddie Mac ก็ถูกห้อมล้อมด้วย "กระแสความคลั่งไคล้ในหุ้นมีม" ในทันที ในปี 2025 ความคลั่งไคล้นี้ทวีความรุนแรงขึ้นอีก: ตั้งแต่ต้นปีจนถึงจุดสูงสุดในเดือนกันยายน ราคาหุ้นของทั้งสองบริษัทพุ่งขึ้น 367% (โดยเพิ่มขึ้น 388% ในระหว่างวัน) กลายเป็นหนึ่งในหุ้นที่เติบโตอย่างโดดเด่นที่สุดแห่งปี

หุ้นของ Fannie Mae และ Freddie Mac พุ่งสูงขึ้นจากความคาดหวังเกี่ยวกับการแปรรูปเป็นเอกชน

ผู้คนเริ่มเชื่อมากขึ้นว่าบริษัทเหล่านี้จะหลุดพ้นจากการควบคุมของรัฐบาลได้

ที่มา: บลูมเบิร์ก ข้อมูลได้รับการปรับมาตรฐานโดยอิงจากอัตราการเพิ่มขึ้นเป็นเปอร์เซ็นต์ ณ วันที่ 31 ธันวาคม 2024

ในเดือนสิงหาคม ข่าวที่ว่ารัฐบาลกำลังพิจารณาผลักดันให้สองบริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์ (IPO) สร้างความฮือฮาอย่างมาก ตลาดคาดการณ์ว่ามูลค่า IPO จะเกิน 500 พันล้านดอลลาร์ โดยมีแผนที่จะขายหุ้น 5%-15% เพื่อระดมทุนประมาณ 30 พันล้านดอลลาร์ แม้ว่าความไม่แน่นอนของตลาดเกี่ยวกับช่วงเวลาที่แน่นอนของการ IPO และความเป็นไปได้ในการดำเนินการจริงจะทำให้ราคาหุ้นผันผวนจากระดับสูงสุดในเดือนกันยายน แต่ผู้ลงทุนส่วนใหญ่ยังคงมั่นใจในโอกาสดังกล่าว

ในเดือนพฤศจิกายน แอคเคอร์แมนได้เปิดเผยข้อเสนอที่ยื่นต่อทำเนียบขาว โดยเสนอให้บริษัท Fannie Mae และ Freddie Mac กลับเข้าจดทะเบียนในตลาดหลักทรัพย์นิวยอร์กอีกครั้ง พร้อมกับลดมูลค่าหุ้นบุริมสิทธิ์ของกระทรวงการคลังสหรัฐฯ ในสองบริษัทดังกล่าว และใช้สิทธิซื้อหุ้นสามัญเกือบ 80% ในระดับรัฐบาล แม้แต่ไมเคิล บิวรีก็เข้าร่วมกลุ่มนี้ด้วย โดยในช่วงต้นเดือนธันวาคม เขาประกาศมุมมองเชิงบวกต่อสองบริษัทนี้ และระบุในบทความบล็อกความยาว 6,000 คำว่า สองบริษัทนี้ ซึ่งก่อนหน้านี้ต้องได้รับการช่วยเหลือจากรัฐบาลเพื่อหลีกเลี่ยงการล้มละลาย อาจจะไม่ใช่ "คู่แฝดที่เป็นพิษ" อีกต่อไปแล้ว

—เฟลิเช มารานซ์ (นักข่าว)

การค้าส่งของตุรกี: ล่มสลายอย่างสิ้นเชิง

หลังจากทำผลงานได้อย่างยอดเยี่ยมในปี 2024 การซื้อขายแบบ Carry Trade ในตุรกีกลายเป็น "ทางเลือกที่ได้รับการยอมรับ" สำหรับนักลงทุนในตลาดเกิดใหม่ ในขณะนั้น ผลตอบแทนพันธบัตรในประเทศตุรกีสูงกว่า 40% และธนาคารกลางให้คำมั่นว่าจะรักษาระดับอัตราแลกเปลี่ยนที่ผูกกับดอลลาร์ให้มีเสถียรภาพ ซึ่งดึงดูดให้นักลงทุนกู้ยืมเงินจากต่างประเทศด้วยต้นทุนต่ำ แล้วซื้อสินทรัพย์ตุรกีที่มีผลตอบแทนสูง การซื้อขายนี้ดึงดูดเงินหลายพันล้านดอลลาร์จากสถาบันต่างๆ เช่น Deutsche Bank, Millennium Partners และ Gramese Capital พนักงานบางส่วนของสถาบันเหล่านี้ยังคงอยู่ในตุรกีในวันที่ 19 มีนาคม และในวันนั้นเอง การซื้อขายก็ล่มสลายลงอย่างสมบูรณ์ภายในไม่กี่นาที

วิกฤตการณ์เริ่มขึ้นในเช้าวันนั้น เมื่อตำรวจตุรกีบุกเข้าตรวจค้นบ้านพักของนายกเทศมนตรีฝ่ายค้านยอดนิยมของอิสตันบูล และจับกุมตัวเขา เหตุการณ์นี้จุดประกายการประท้วงครั้งใหญ่ นำไปสู่การเทขายเงินลีราตุรกีอย่างมหาศาล โดยธนาคารกลางไม่สามารถยับยั้งการดิ่งลงของค่าเงินได้ คิท เยอร์เกนเซน หัวหน้าฝ่ายกลยุทธ์การแลกเปลี่ยนเงินตราต่างประเทศของ Société Générale ในปารีส กล่าวในขณะนั้นว่า "ทุกคนต่างตกใจ และไม่มีใครกล้ากลับเข้าสู่ตลาดนี้อีกในเร็วๆ นี้"

นักศึกษามหาวิทยาลัยโบกธงชาติตุรกีและป้ายประท้วงหลังนายเอเครม อิมาโมกลู นายกเทศมนตรีอิสตันบูลถูกจับกุม ภาพ: เคเรม อูเซล/บลูมเบิร์ก

เมื่อปิดตลาดในวันนั้น มีเงินไหลออกจากสินทรัพย์ที่กำหนดราคาเป็นเงินลีราตุรกีประมาณ 10 พันล้านดอลลาร์ และตลาดก็ไม่ฟื้นตัวอย่างแท้จริง ณ วันที่ 23 ธันวาคม เงินลีราอ่อนค่าลงประมาณ 17% เมื่อเทียบกับดอลลาร์ในปีนี้ ทำให้เป็นหนึ่งในสกุลเงินที่อ่อนค่าที่สุดในโลก เหตุการณ์นี้ยังเป็นสัญญาณเตือนสำหรับนักลงทุนด้วยว่า อัตราดอกเบี้ยสูงอาจให้ผลตอบแทนที่ดีสำหรับผู้ที่กล้าเสี่ยง แต่ไม่สามารถป้องกันความเสี่ยงจากความผันผวนทางการเมืองอย่างฉับพลันได้

——เคริม คาราคายา (นักข่าว)

ตลาดพันธบัตร: เสียง "สัญญาณเตือนภัยแมลงสาบ" ดังขึ้นแล้ว

ตลาดสินเชื่อในปี 2025 ไม่ได้ปั่นป่วนด้วย "การล่มสลายครั้งใหญ่" เพียงครั้งเดียว แต่เกิดจาก "วิกฤตการณ์ขนาดเล็ก" หลายครั้ง ซึ่งวิกฤตการณ์เหล่านั้นได้เปิดเผยให้เห็นถึงอันตรายที่ซ่อนอยู่ภายในตลาด บริษัทต่างๆ ที่เคยถูกมองว่าเป็น "ผู้กู้ปกติ" ต่างประสบปัญหาทางการเงินทีละบริษัท ส่งผลให้สถาบันการเงินต้องประสบกับความสูญเสียอย่างหนัก

บริษัท Saks Global ปรับโครงสร้างหนี้พันธบัตรมูลค่า 2.2 พันล้านดอลลาร์ หลังจากจ่ายดอกเบี้ยเพียงครั้งเดียว ปัจจุบันพันธบัตรที่ปรับโครงสร้างแล้วมีราคาซื้อขายต่ำกว่า 60% ของมูลค่าที่ตราไว้ พันธบัตรแปลงสภาพที่ออกใหม่ของ New Fortress Energy สูญเสียมูลค่าไปกว่า 50% ภายในหนึ่งปี การล้มละลายของ Tricolor และ First Brands ทำให้มูลค่าหนี้หลายพันล้านดอลลาร์หายไปภายในไม่กี่สัปดาห์ ในบางกรณี การฉ้อโกงที่ซับซ้อนเป็นสาเหตุหลักของการล่มสลาย ในขณะที่บางกรณี การคาดการณ์ผลกำไรที่มองโลกในแง่ดีในตอนแรกของบริษัทกลับไม่เป็นไปตามที่คาดไว้ แต่ไม่ว่าอย่างไรก็ตาม นักลงทุนต้องเผชิญกับคำถามหนึ่งข้อ: ทำไมพวกเขาถึงลงทุนในบริษัทเหล่านี้ในปริมาณมากเช่นนี้ ในเมื่อแทบไม่มีหลักฐานใด ๆ ที่พิสูจน์ได้ว่าบริษัทเหล่านั้นสามารถชำระหนี้ได้?

JPMorgan Chase เคยถูกหลอกโดย "แมลงสาบ" ด้านสินเชื่อ และเจมี่ ไดมอน เตือนว่าอาจมีเหตุการณ์แบบนี้เกิดขึ้นอีก (ภาพ: Eva Marie Uzcategi/Bloomberg)

หลายปีที่ผ่านมา อัตราการผิดนัดชำระหนี้ต่ำและนโยบายการเงินที่ผ่อนคลายได้กัดเซาะมาตรฐานต่างๆ ในตลาดสินเชื่อ ตั้งแต่ข้อกำหนดการคุ้มครองผู้ให้กู้ไปจนถึงกระบวนการพิจารณาอนุมัติสินเชื่อขั้นพื้นฐาน ไม่มีสิ่งใดรอดพ้นไปได้ สถาบันการเงินที่ให้กู้แก่ First Brand และ Sanshe Company ไม่ได้ค้นพบด้วยซ้ำว่าบริษัททั้งสองนี้ได้กระทำการละเมิด เช่น "การจำนำทรัพย์สินซ้ำซ้อน" และ "การนำหลักประกันมาใช้ร่วมกันในสินเชื่อหลายรายการ"

เจพีมอร์แกน เชส ก็เป็นหนึ่งในสถาบันการเงินเหล่านี้เช่นกัน ในเดือนตุลาคม เจมี ไดมอน ซีอีโอของธนาคาร ได้เตือนตลาดโดยใช้คำอุปมาที่ชัดเจนเพื่อเตือนนักลงทุนให้ระมัดระวังความเสี่ยงว่า "เมื่อคุณเห็นแมลงสาบตัวหนึ่ง ก็มีแนวโน้มว่าจะมีอีกหลายตัวซ่อนอยู่ในเงามืด" ความเสี่ยงแบบ "แมลงสาบ" นี้อาจกลายเป็นหนึ่งในประเด็นหลักของตลาดในปี 2026

—เอลิซา โรนัลด์ส-แฮนนอน (นักข่าว)