ธนาคารดิจิทัลไม่ได้ทำกำไรจากธนาคารแบบดั้งเดิมอีกต่อไปแล้ว ขุมทรัพย์ที่แท้จริงอยู่ที่เหรียญ Stablecoin และการตรวจสอบตัวตน

- 核心观点:数字银行竞争核心转向盈利模式与基础设施掌控。

- 关键要素:

- 稳定币成为核心盈利与价值捕获环节。

- 身份认证正演变为可移植的独立账户载体。

- 支付流驱动与利息驱动成为关键商业模式。

- 市场影响:推动行业向垂直整合与基础设施层竞争演变。

- 时效性标注:中期影响

ชื่อเรื่องเดิม: ธนาคารดิจิทัลไม่ได้ให้บริการด้านการธนาคารอีกต่อไปแล้ว

ผู้เขียนต้นฉบับ: Vaidik Mandloi, Token Dispatch

แปลต้นฉบับโดย Chopper, Foresight News

มูลค่าที่แท้จริงของการธนาคารดิจิทัลไปอยู่ที่ไหน?

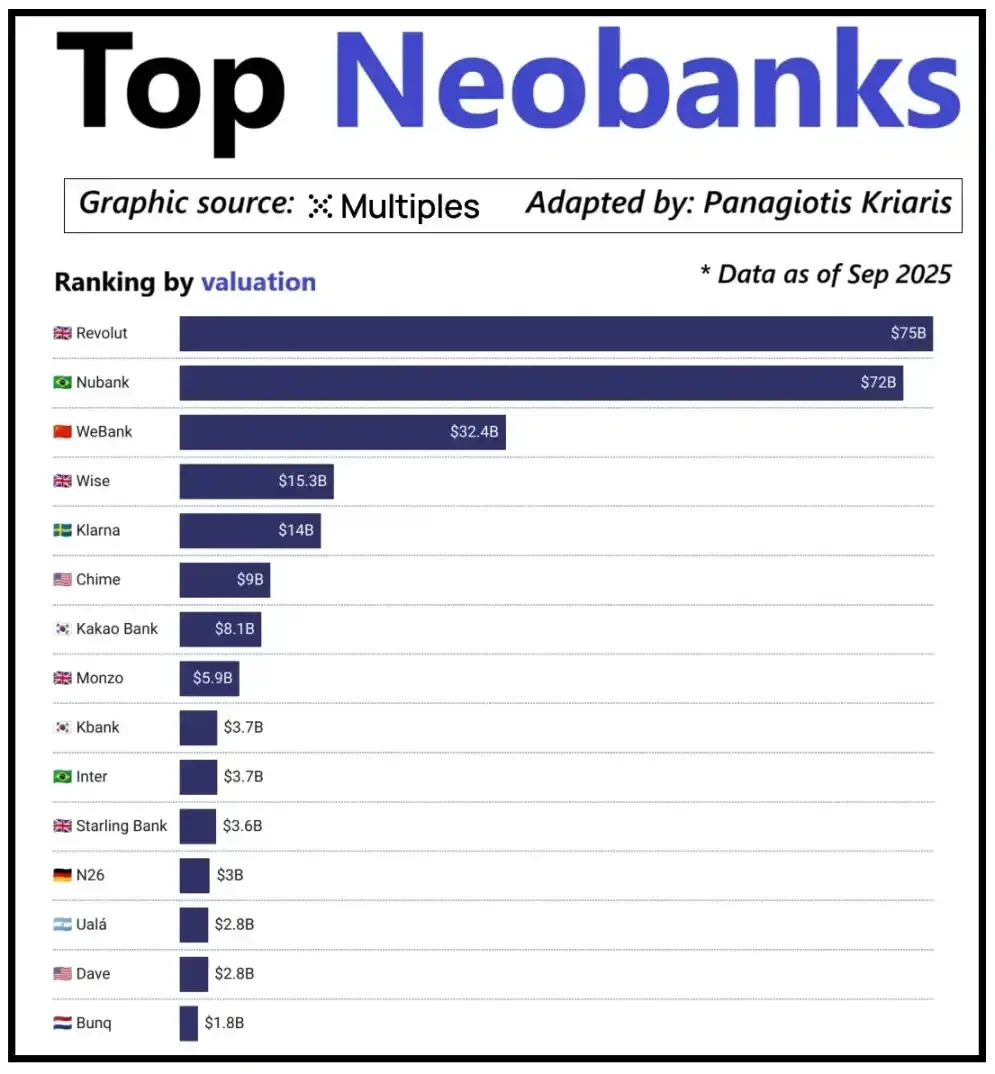

เมื่อพิจารณาธนาคารดิจิทัลชั้นนำของโลก มูลค่าของพวกเขานั้นไม่ได้ถูกกำหนดโดยขนาดของผู้ใช้เพียงอย่างเดียว แต่ยังขึ้นอยู่กับความสามารถในการสร้างรายได้ต่อลูกค้าด้วย Revolut เป็นตัวอย่างที่ดี: แม้จะมีผู้ใช้น้อยกว่า Nubank ธนาคารดิจิทัลของบราซิล แต่กลับมีมูลค่าสูงกว่า เนื่องจากแหล่งรายได้ของ Revolut มีความหลากหลาย ครอบคลุมหลายภาคส่วน รวมถึงการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ การซื้อขายหลักทรัพย์ การบริหารความมั่งคั่ง และบริการสมาชิกระดับสูง ในทางตรงกันข้าม การขยายธุรกิจของ Nubank พึ่งพาการให้สินเชื่อและรายได้จากดอกเบี้ยเป็นหลัก มากกว่าค่าธรรมเนียมบัตรธนาคาร ส่วน WeBank ของจีนใช้วิธีการที่แตกต่างออกไป โดยประสบความสำเร็จในการเติบโตผ่านการควบคุมต้นทุนอย่างเข้มงวดและการบูรณาการอย่างลึกซึ้งเข้ากับระบบนิเวศของ Tencent

การประเมินมูลค่าของธนาคารดิจิทัลเกิดใหม่ชั้นนำ

ปัจจุบัน ธนาคารคริปโตเคอร์เรนซีก็กำลังเข้าสู่ช่วงพัฒนาการที่คล้ายคลึงกัน การใช้งาน "กระเป๋าเงินดิจิทัล + บัตรธนาคาร" ไม่ใช่โมเดลธุรกิจที่ยั่งยืนอีกต่อไปแล้ว สถาบันใดๆ ก็สามารถเปิดให้บริการแบบนี้ได้ง่ายๆ ข้อได้เปรียบในการแข่งขันที่แตกต่างของแพลตฟอร์มนั้นอยู่ที่เส้นทางการสร้างรายได้หลักที่เลือกไว้ บางแพลตฟอร์มได้รับดอกเบี้ยจากยอดเงินในบัญชีของผู้ใช้ บางแพลตฟอร์มได้กำไรจากธุรกรรมการชำระเงินด้วยสเตเบิลคอยน์ และบางแพลตฟอร์มก็วางศักยภาพการเติบโตไว้ที่การออกและการจัดการสเตเบิลคอยน์ เนื่องจากเป็นแหล่งรายได้ที่มั่นคงและคาดการณ์ได้มากที่สุดในตลาด

นี่คือคำอธิบายถึงความสำคัญที่เพิ่มขึ้นของภาคส่วน Stablecoin สำหรับ Stablecoin ที่มีเงินสำรองหนุนหลัง กำไรหลักมาจากรายได้จากการลงทุนของเงินสำรอง โดยเฉพาะดอกเบี้ยที่เกิดจากการลงทุนเงินสำรองในพันธบัตรรัฐบาลระยะสั้นหรือเทียบเท่าเงินสด รายได้นี้เป็นของผู้ออก Stablecoin ไม่ใช่ธนาคารดิจิทัลที่เพียงแค่ให้บริการผู้ใช้ในการถือครองและใช้จ่าย Stablecoin เท่านั้น รูปแบบกำไรนี้ไม่ได้มีเฉพาะในอุตสาหกรรมคริปโตเท่านั้น ในระบบการเงินแบบดั้งเดิม ธนาคารดิจิทัลก็ไม่สามารถรับดอกเบี้ยจากเงินฝากของผู้ใช้ได้เช่นกัน ผู้รับรายได้ที่แท้จริงคือธนาคารพันธมิตรที่จัดการเงินทุน การเกิดขึ้นของ Stablecoin ทำให้รูปแบบ "การแยกความเป็นเจ้าของรายได้" นี้โปร่งใสและรวมศูนย์มากขึ้น หน่วยงานที่ถือครองพันธบัตรรัฐบาลระยะสั้นและเทียบเท่าเงินสดจะได้รับรายได้จากดอกเบี้ย ในขณะที่แอปพลิเคชันที่ใช้งานโดยผู้บริโภคมีหน้าที่หลักในการดึงดูดผู้ใช้และเพิ่มประสิทธิภาพประสบการณ์การใช้งานผลิตภัณฑ์

ในขณะที่การใช้งาน Stablecoin ขยายตัวอย่างต่อเนื่อง ความขัดแย้งก็เริ่มปรากฏขึ้น: แพลตฟอร์มแอปพลิเคชันที่รับผิดชอบในการดึงดูดผู้ใช้ การจับคู่ธุรกรรม และการสร้างความน่าเชื่อถือ มักไม่ได้รับผลกำไรจากเงินสำรองพื้นฐาน ช่องว่างมูลค่านี้กำลังบังคับให้บริษัทต่างๆ ต้องบูรณาการเข้าสู่ภาคส่วนเฉพาะทาง โดยก้าวข้ามเครื่องมือส่วนหน้าแบบง่ายๆ และมุ่งเน้นไปที่การควบคุมด้านหลักๆ เช่น การดูแลและการจัดการกองทุน

ด้วยเหตุผลดังกล่าว บริษัทต่างๆ เช่น Stripe และ Circle จึงได้เพิ่มการลงทุนในระบบนิเวศของ Stablecoin อย่างมีนัยสำคัญ พวกเขาไม่เพียงแต่แจกจ่าย Stablecoin เท่านั้น แต่ยังขยายไปสู่การชำระเงินและการจัดการเงินสำรอง เนื่องจากสิ่งเหล่านี้เป็นส่วนสำคัญที่สร้างผลกำไรให้กับระบบทั้งหมด ตัวอย่างเช่น Stripe ได้เปิดตัวบล็อกเชนของตนเองชื่อ Tempo ซึ่งออกแบบมาโดยเฉพาะสำหรับการโอน Stablecoin ที่รวดเร็วและมีต้นทุนต่ำ แทนที่จะพึ่งพาบล็อกเชนสาธารณะที่มีอยู่แล้ว เช่น Ethereum และ Solana Stripe ได้สร้างช่องทางการทำธุรกรรมของตนเองเพื่อควบคุมกระบวนการชำระเงิน การกำหนดราคาค่าธรรมเนียม และปริมาณการทำธุรกรรม ซึ่งทั้งหมดนี้ส่งผลโดยตรงต่อผลประโยชน์ทางเศรษฐกิจที่ดีขึ้น

Circle ใช้กลยุทธ์ที่คล้ายกัน โดยสร้างเครือข่ายการชำระเงินเฉพาะของตนเองชื่อ Arc สำหรับ USDC ผ่าน Arc การโอน USDC ระหว่างสถาบันต่างๆ สามารถดำเนินการได้แบบเรียลไทม์โดยไม่ทำให้เกิดความแออัดบนเครือข่ายบล็อกเชนสาธารณะหรือเสียค่าธรรมเนียมการทำธุรกรรมสูง กล่าวโดยสรุป Circle สร้างระบบแบ็กเอนด์ USDC ที่เป็นอิสระผ่าน Arc ทำให้ไม่ต้องพึ่งพาโครงสร้างพื้นฐานภายนอก

การปกป้องความเป็นส่วนตัวเป็นแรงจูงใจสำคัญอีกประการหนึ่งสำหรับกลยุทธ์นี้ ดังที่ Prathik อธิบายไว้ในบทความของเขาเรื่อง "การคิดค้นบล็อกเชนใหม่" บล็อกเชนสาธารณะจะบันทึกทุกธุรกรรมของ Stablecoin ลงในบัญชีแยกประเภทที่โปร่งใส คุณสมบัตินี้เหมาะสมสำหรับระบบการเงินแบบเปิด แต่ก็มีข้อเสียในสถานการณ์ทางธุรกิจ เช่น การจ่ายเงินเดือน การชำระเงินให้ซัพพลายเออร์ และการบริหารจัดการเงินสด ในสถานการณ์เหล่านี้ จำนวนเงินธุรกรรม คู่ค้า และวิธีการชำระเงิน ล้วนเป็นข้อมูลที่ละเอียดอ่อน

ในทางปฏิบัติ ความโปร่งใสสูงของบล็อกเชนสาธารณะช่วยให้บุคคลที่สามสามารถสร้างสถานการณ์ทางการเงินภายในของบริษัทขึ้นมาใหม่ได้อย่างง่ายดาย โดยใช้เครื่องมือสำรวจบล็อกเชนและเครื่องมือวิเคราะห์บนบล็อกเชน ในขณะเดียวกัน เครือข่าย Arc อนุญาตให้การโอน USDC ระหว่างสถาบันต่างๆ สามารถดำเนินการชำระบัญชีนอกบล็อกเชนสาธารณะได้ ซึ่งยังคงรักษาข้อดีของการชำระบัญชีที่รวดเร็วสำหรับเหรียญ Stablecoin ในขณะเดียวกันก็รับประกันความเป็นส่วนตัวของข้อมูลการทำธุรกรรม

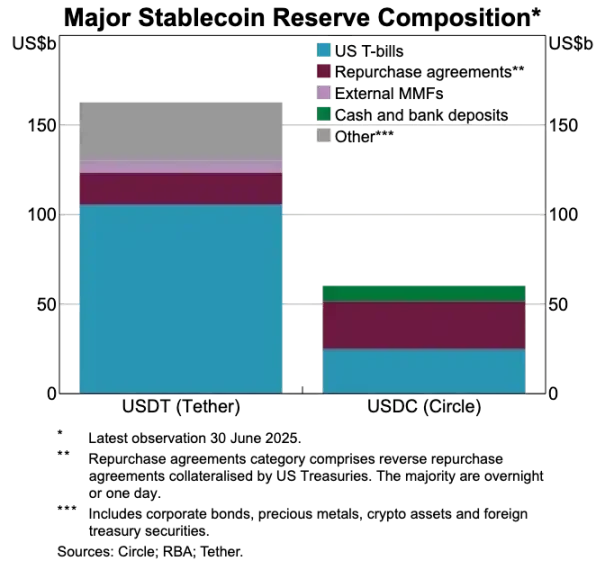

การเปรียบเทียบปริมาณสำรองสินทรัพย์ระหว่าง USDT และ USDC

Stablecoin กำลังเปลี่ยนแปลงระบบการชำระเงินแบบเดิม

หากเหรียญ Stablecoin คือแก่นแท้ของมูลค่า ระบบการชำระเงินแบบดั้งเดิมก็ดูเหมือนจะล้าสมัยมากขึ้นเรื่อยๆ กระบวนการชำระเงินในปัจจุบันต้องอาศัยตัวกลางหลายขั้นตอน: เกตเวย์การชำระเงินรวบรวมเงิน ตัวประมวลผลการชำระเงินส่งต่อธุรกรรม องค์กรบัตรเครดิตอนุมัติธุรกรรม และธนาคารของทั้งสองฝ่ายจัดการการชำระเงินในท้ายที่สุด แต่ละขั้นตอนมีค่าใช้จ่ายและทำให้เกิดความล่าช้าในการทำธุรกรรม

เหรียญ Stablecoin ข้ามขั้นตอนที่ซับซ้อนนี้ไปโดยสิ้นเชิง การโอน Stablecoin ไม่ต้องพึ่งพาองค์กรบัตรหรือสถาบันรับชำระเงิน และไม่ต้องรอช่วงเวลาการชำระเงินจำนวนมาก แต่เป็นการโอนเงินแบบบุคคลต่อบุคคลโดยตรงบนพื้นฐานของเครือข่าย คุณลักษณะนี้ส่งผลกระทบอย่างมากต่อธนาคารดิจิทัล เพราะมันเปลี่ยนความคาดหวังของผู้ใช้โดยพื้นฐาน หากผู้ใช้สามารถโอนเงินได้ทันทีบนแพลตฟอร์มอื่น พวกเขาจะไม่ยอมรับกระบวนการโอนที่ยุ่งยากและมีค่าใช้จ่ายสูงภายในธนาคารดิจิทัล ธนาคารดิจิทัลจึงต้องบูรณาการช่องทางการทำธุรกรรม Stablecoin อย่างลึกซึ้ง มิฉะนั้นจะกลายเป็นส่วนที่ไม่มีประสิทธิภาพที่สุดในห่วงโซ่การชำระเงินทั้งหมด

การเปลี่ยนแปลงนี้ยังได้ปรับเปลี่ยนรูปแบบธุรกิจของธนาคารดิจิทัลด้วย ในระบบดั้งเดิม ธนาคารดิจิทัลสามารถสร้างรายได้ค่าธรรมเนียมที่มั่นคงจากการทำธุรกรรมผ่านบัตรธนาคาร เนื่องจากเครือข่ายการชำระเงินควบคุมส่วนสำคัญของการไหลเวียนของธุรกรรมอย่างแน่นหนา อย่างไรก็ตาม ภายใต้ระบบใหม่ที่ถูกครอบงำโดยเหรียญ Stablecoin กำไรส่วนนี้ลดลงอย่างมาก: การโอนเงินแบบ Peer-to-Peer ด้วย Stablecoin ไม่มีค่าธรรมเนียม และธนาคารดิจิทัลที่พึ่งพารายได้จากการใช้จ่ายผ่านบัตรธนาคารเพียงอย่างเดียว กำลังเผชิญกับสนามแข่งขันที่ปราศจากค่าธรรมเนียมโดยสิ้นเชิง

ดังนั้น บทบาทของธนาคารดิจิทัลจึงเปลี่ยนจากผู้ออกบัตรไปเป็นตัวกลางในการกำหนดเส้นทางการชำระเงิน เมื่อวิธีการชำระเงินเปลี่ยนจากบัตรธนาคารไปเป็นการโอน Stablecoin โดยตรง ธนาคารดิจิทัลจึงต้องกลายเป็นศูนย์กลางหลักในการทำธุรกรรม Stablecoin ธนาคารดิจิทัลที่สามารถประมวลผลธุรกรรม Stablecoin ได้อย่างมีประสิทธิภาพจะครองตลาด เพราะเมื่อผู้ใช้เลือกใช้ธนาคารดิจิทัลเป็นช่องทางหลักในการโอนเงินแล้ว การเปลี่ยนไปใช้แพลตฟอร์มอื่นจะทำได้ยาก

การตรวจสอบตัวตนกำลังกลายเป็นรูปแบบการจัดการบัญชีแบบใหม่ในอนาคต

ในขณะที่ Stablecoin ทำให้การชำระเงินรวดเร็วและถูกลง ปัญหาคอขวดที่สำคัญไม่แพ้กันอีกประการหนึ่งก็เริ่มปรากฏชัดเจนมากขึ้นเรื่อยๆ นั่นคือ การตรวจสอบตัวตน ในระบบการเงินแบบดั้งเดิม การตรวจสอบตัวตนเป็นกระบวนการแยกต่างหาก ธนาคารจะรวบรวมเอกสารของผู้ใช้ จัดเก็บข้อมูล และดำเนินการตรวจสอบในเบื้องหลัง อย่างไรก็ตาม ในสถานการณ์ที่เกี่ยวข้องกับการโอนเงินแบบทันทีในกระเป๋าเงินดิจิทัล ทุกธุรกรรมต้องอาศัยระบบตรวจสอบตัวตนที่เชื่อถือได้ หากไม่มีระบบนี้ การตรวจสอบการปฏิบัติตามกฎระเบียบ การควบคุมการฉ้อโกง และแม้แต่การจัดการการเข้าถึงขั้นพื้นฐานก็จะเป็นไปไม่ได้

ด้วยเหตุนี้ ฟังก์ชันการตรวจสอบตัวตนและการชำระเงินจึงกำลังผสานรวมเข้าด้วยกันอย่างรวดเร็ว ตลาดกำลังค่อยๆ ละทิ้งกระบวนการ KYC ที่กระจัดกระจายของแพลตฟอร์มต่างๆ และหันไปใช้ระบบการตรวจสอบตัวตนและการยืนยันตัวตนแบบพกพาที่สามารถใช้งานได้ในบริการ ประเทศ และแพลตฟอร์มต่างๆ

การเปลี่ยนแปลงนี้กำลังเกิดขึ้นในยุโรป โดยขณะนี้กระเป๋าเงินดิจิทัลของสหภาพยุโรปอยู่ในขั้นตอนการใช้งานแล้ว แทนที่จะกำหนดให้แต่ละธนาคารและแอปพลิเคชันทำการตรวจสอบตัวตนอย่างอิสระ สหภาพยุโรปได้สร้างกระเป๋าเงินดิจิทัลแบบรวมศูนย์ซึ่งได้รับการสนับสนุนจากรัฐบาล และสามารถใช้งานได้โดยผู้อยู่อาศัยและธุรกิจทั้งหมด กระเป๋าเงินนี้ไม่เพียงแต่จัดเก็บข้อมูลตัวตนเท่านั้น แต่ยังเก็บรักษาเอกสารรับรองต่างๆ (อายุ หลักฐานการอยู่อาศัย ใบอนุญาต ข้อมูลภาษี ฯลฯ) รองรับการลงนามเอกสารอิเล็กทรอนิกส์ และมีฟังก์ชันการชำระเงินในตัว ผู้ใช้สามารถทำการตรวจสอบตัวตน แบ่งปันข้อมูลตามต้องการ และชำระเงินได้ในกระบวนการเดียว ทำให้เกิดการบูรณาการที่ราบรื่นตลอดกระบวนการทั้งหมด

หากระบบกระเป๋าเงินดิจิทัลของสหภาพยุโรปได้รับการนำไปใช้อย่างประสบความสำเร็จ ระบบธนาคารของยุโรปทั้งหมดจะได้รับการปรับโครงสร้างใหม่ การตรวจสอบตัวตนจะเข้ามาแทนที่บัญชีธนาคารในฐานะจุดเริ่มต้นหลักสำหรับบริการทางการเงิน ซึ่งจะทำให้การตรวจสอบตัวตนกลายเป็นบริการสาธารณะ และทำให้เส้นแบ่งระหว่างธนาคารแบบดั้งเดิมและธนาคารดิจิทัลไม่ชัดเจน เว้นแต่ว่าธนาคารเหล่านั้นจะสามารถพัฒนาบริการเสริมที่มีมูลค่าเพิ่มบนพื้นฐานของระบบยืนยันตัวตนที่น่าเชื่อถือนี้ได้

อุตสาหกรรมคริปโตเคอร์เรนซีก็กำลังก้าวไปในทิศทางเดียวกัน การทดลองเกี่ยวกับการตรวจสอบตัวตนบนบล็อกเชนได้ดำเนินมาหลายปีแล้ว และแม้ว่าจะยังไม่มีวิธีแก้ปัญหาที่สมบูรณ์แบบ แต่การสำรวจทั้งหมดชี้ไปที่เป้าหมายเดียวกัน นั่นคือการให้ผู้ใช้สามารถตรวจสอบตัวตนหรือข้อเท็จจริงที่เกี่ยวข้องได้โดยไม่จำกัดข้อมูลไว้เพียงแพลตฟอร์มเดียว

ต่อไปนี้เป็นตัวอย่างกรณีทั่วไปบางส่วน:

- Worldcoin: เพื่อสร้างระบบตรวจสอบตัวตนระดับโลกที่ยืนยันตัวตนที่แท้จริงของผู้ใช้โดยไม่ละเมิดความเป็นส่วนตัวของผู้ใช้

- Gitcoin Passport: ผสานรวมข้อมูลประจำตัวด้านชื่อเสียงและการตรวจสอบหลายรายการเพื่อลดความเสี่ยงจากการโจมตีแบบ Sybil ในระหว่างการลงคะแนนเสียงเพื่อการกำกับดูแลและการแจกจ่ายรางวัล

- เฟรมเวิร์ก Polygon ID, zkPass และ ZK-proof ช่วยให้ผู้ใช้สามารถพิสูจน์ข้อเท็จจริงเฉพาะเจาะจงได้โดยไม่ต้องเปิดเผยข้อมูลพื้นฐาน

- บริการชื่อโดเมน Ethereum (ENS) + ข้อมูลประจำตัวนอกเครือข่าย: ช่วยให้กระเป๋าเงินดิจิทัลไม่เพียงแต่แสดงยอดคงเหลือของสินทรัพย์เท่านั้น แต่ยังเชื่อมโยงข้อมูลประจำตัวทางสังคมและคุณลักษณะการตรวจสอบสิทธิ์ของผู้ใช้ได้อีกด้วย

โครงการตรวจสอบตัวตนด้วยการเข้ารหัสส่วนใหญ่มีเป้าหมายร่วมกันคือ การช่วยให้ผู้ใช้สามารถพิสูจน์ตัวตนหรือข้อเท็จจริงที่เกี่ยวข้องได้อย่างอิสระ และป้องกันไม่ให้ข้อมูลตัวตนถูกล็อกไว้กับแพลตฟอร์มเดียว ซึ่งสอดคล้องกับนโยบายของสหภาพยุโรปที่ผลักดันกระเป๋าเงินดิจิทัล: ข้อมูลประจำตัวตัวตนเพียงชุดเดียวสามารถใช้งานได้อย่างอิสระในแอปพลิเคชันต่างๆ โดยไม่ต้องยืนยันซ้ำ

แนวโน้มนี้จะเปลี่ยนรูปแบบการดำเนินงานของธนาคารดิจิทัลด้วยเช่นกัน ปัจจุบัน ธนาคารดิจิทัลถือว่าการยืนยันตัวตนเป็นจุดควบคุมหลัก ได้แก่ การลงทะเบียนผู้ใช้ การตรวจสอบแพลตฟอร์ม และท้ายที่สุดคือการมีบัญชีอยู่ในแพลตฟอร์ม อย่างไรก็ตาม เมื่อการยืนยันตัวตนกลายเป็นข้อมูลประจำตัวที่ผู้ใช้สามารถพกพาได้ด้วยตนเอง บทบาทของธนาคารดิจิทัลจะเปลี่ยนไปเป็นผู้ให้บริการเชื่อมต่อกับระบบยืนยันตัวตนที่เชื่อถือได้นี้ ซึ่งจะทำให้กระบวนการเปิดบัญชีผู้ใช้ง่ายขึ้น ลดต้นทุนด้านการปฏิบัติตามกฎระเบียบ ลดการตรวจสอบที่ซ้ำซ้อน และอนุญาตให้กระเป๋าเงินดิจิทัลเข้ารหัสเข้ามาแทนที่บัญชีธนาคารในฐานะสื่อกลางหลักในการเก็บรักษาทรัพย์สินและตัวตนของผู้ใช้

แนวโน้มการพัฒนาในอนาคต

โดยสรุปแล้ว องค์ประกอบหลักของระบบธนาคารดิจิทัลกำลังค่อยๆ สูญเสียความสามารถในการแข่งขันไป: ขนาดของผู้ใช้ไม่ใช่ปราการด่านอีกต่อไป บัตรธนาคารไม่ใช่ปราการด่านอีกต่อไป และแม้แต่ส่วนติดต่อผู้ใช้ที่เรียบง่ายก็ไม่ใช่ปราการด่านอีกต่อไป ข้อ ได้เปรียบในการแข่งขันที่แท้จริงอยู่ที่สามมิติ ได้แก่ ผลิตภัณฑ์ที่ทำกำไรได้ซึ่งธนาคารดิจิทัลเลือกใช้ ช่องทางการโอนเงินที่พวกเขาใช้ และระบบการตรวจสอบตัวตนที่พวกเขาผสานรวมเข้าด้วยกัน นอกเหนือจากนี้ ฟังก์ชันอื่นๆ จะค่อยๆ ผสานรวมเข้าด้วยกันและสามารถใช้ทดแทนกันได้มากขึ้นเรื่อยๆ

ธนาคารดิจิทัลที่ประสบความสำเร็จในอนาคตจะไม่ใช่ธนาคารแบบดั้งเดิมที่มีขนาดเล็กกว่า แต่จะเป็นระบบการเงินที่เน้นกระเป๋าเงินดิจิทัลเป็นหลัก โดยจะยึดโยงอยู่กับกลไกสร้างกำไรหลัก ซึ่งเป็นตัวกำหนดอัตรากำไรและความได้เปรียบในการแข่งขันของแพลตฟอร์มโดยตรง โดยทั่วไปแล้ว กลไกสร้างกำไรหลักสามารถแบ่งออกได้เป็นสามประเภท:

ธนาคารดิจิทัลที่ขับเคลื่อนด้วยดอกเบี้ย

จุดแข็งหลักของแพลตฟอร์มเหล่านี้อยู่ที่การเป็นช่องทางที่ผู้ใช้เลือกใช้ในการเก็บรักษาเหรียญ Stablecoin ตราบใดที่พวกเขาสามารถดึงดูดจำนวนผู้ใช้จำนวนมากได้ แพลตฟอร์มก็สามารถสร้างรายได้ผ่านดอกเบี้ย Stablecoin ที่มีเงินสำรองรองรับ รางวัลบนเครือข่าย การ Staking และการ Re-staking โดยไม่ต้องพึ่งพาฐานผู้ใช้ขนาดใหญ่ ข้อได้เปรียบของพวกเขาอยู่ที่ว่าผลกำไรจากการถือครองสินทรัพย์นั้นสูงกว่าการหมุนเวียนสินทรัพย์มาก ธนาคารดิจิทัลเหล่านี้ ซึ่งดูเหมือนจะเป็นแอปพลิเคชันที่ใช้งานง่ายสำหรับผู้บริโภค แท้จริงแล้วคือแพลตฟอร์มการออมสมัยใหม่ที่ปลอมตัวเป็นกระเป๋าเงินดิจิทัล โดยมีจุดแข็งหลักอยู่ที่การมอบประสบการณ์การฝากและรับดอกเบี้ยที่ราบรื่นแก่ผู้ใช้

ธนาคารดิจิทัลที่ขับเคลื่อนด้วยกระแสการชำระเงิน

มูลค่าของแพลตฟอร์มเหล่านี้มาจากปริมาณธุรกรรม พวกมันกลายเป็นช่องทางหลักสำหรับผู้ใช้ในการรับและใช้จ่าย Stablecoin โดยบูรณาการการประมวลผลการชำระเงิน ร้านค้า การแลกเปลี่ยนเงินเฟียตเป็นคริปโตเคอร์เรนซี และช่องทางการชำระเงินข้ามพรมแดนอย่างลึกซึ้ง รูปแบบกำไรของพวกเขานั้นคล้ายคลึงกับยักษ์ใหญ่ด้านการชำระเงินระดับโลก กล่าวคือ กำไรต่อธุรกรรมนั้นน้อย แต่เมื่อพวกเขากลายเป็นช่องทางที่ผู้ใช้เลือกใช้ในการโอนเงิน พวกเขาสามารถสะสมรายได้จำนวนมากจากปริมาณธุรกรรมมหาศาล ข้อได้เปรียบในการแข่งขันของพวกเขาอยู่ที่พฤติกรรมของผู้ใช้และความน่าเชื่อถือของบริการ ทำให้พวกเขากลายเป็นตัวเลือกเริ่มต้นสำหรับผู้ใช้เมื่อต้องการโอนเงิน

โครงสร้างพื้นฐาน Stablecoin และธนาคารดิจิทัล

นี่คือภาคส่วนที่ลึกที่สุดและมีศักยภาพในการทำกำไรสูงสุด ธนาคารดิจิทัลเหล่านี้ไม่ได้เป็นเพียงช่องทางสำหรับการหมุนเวียนของสเตเบิลคอยน์เท่านั้น แต่พวกเขามีเป้าหมายที่จะควบคุมการออกสเตเบิลคอยน์ หรืออย่างน้อยก็โครงสร้างพื้นฐานที่อยู่เบื้องหลัง ธุรกิจของพวกเขาครอบคลุมด้านหลักๆ เช่น การออกสเตเบิลคอยน์ การไถ่ถอน การจัดการเงินสำรอง และการชำระเงิน พื้นที่นี้มีอัตรากำไรสูงสุด เนื่องจาก1การควบคุมเงินสำรองโดยตรงเป็นตัวกำหนดการกระจายผลกำไร ธนาคารดิจิทัลเหล่านี้ผสานรวมฟังก์ชันการใช้งานที่เน้นผู้บริโภคเข้ากับความทะเยอทะยานด้านโครงสร้างพื้นฐาน ก้าวข้ามแอปพลิเคชันธรรมดาไปสู่เครือข่ายทางการเงินที่สมบูรณ์แบบ

กล่าวโดยสรุป ธนาคารดิจิทัลที่ขับเคลื่อนด้วยดอกเบี้ยสร้างรายได้จากการที่ผู้ใช้ฝากเงิน ธนาคารดิจิทัลที่ขับเคลื่อนด้วยการไหลเวียนของการชำระเงินสร้างรายได้จากการที่ผู้ใช้โอนเงิน ในขณะที่ธนาคารดิจิทัลที่อาศัยโครงสร้างพื้นฐานสามารถสร้างผลกำไรได้อย่างต่อเนื่องโดยไม่ขึ้นอยู่กับการกระทำของผู้ใช้

ผมคาดการณ์ว่าตลาดจะแบ่งออกเป็นสองกลุ่ม: กลุ่มแรกประกอบด้วยแพลตฟอร์มแอปพลิเคชันที่มุ่งเน้นผู้บริโภคเป็นหลัก ซึ่งส่วนใหญ่จะผสานรวมโครงสร้างพื้นฐานที่มีอยู่แล้ว นำเสนอผลิตภัณฑ์ที่เรียบง่ายและใช้งานง่าย และมีต้นทุนการเปลี่ยนผู้ใช้ที่ต่ำมาก ในขณะที่กลุ่มที่สองจะมุ่งไปสู่พื้นที่หลักของการรวบรวมมูลค่า โดยเน้นที่ธุรกิจต่างๆ เช่น การออกเหรียญ Stablecoin การกำหนดเส้นทางการทำธุรกรรม การชำระเงิน และการผสานรวมการตรวจสอบตัวตน

กลุ่มหลังนี้จะไม่จำกัดอยู่แค่แอปพลิเคชันอีกต่อไป แต่จะเป็นผู้ให้บริการโครงสร้างพื้นฐานที่ปลอมตัวเป็นหน่วยงานที่ให้บริการแก่ผู้บริโภค พวกเขาจะมีฐานผู้ใช้ที่เหนียวแน่นมาก เพราะพวกเขาจะกลายเป็นระบบหลักสำหรับการโอนเงินบนบล็อกเชนอย่างเงียบๆ