ทรัมป์ปรับโครงสร้างอำนาจของธนาคารกลางสหรัฐฯ: ตัวแปรสำคัญที่จะส่งผลต่อการเคลื่อนไหวของราคาบิตคอยน์ในอีกหกเดือนข้างหน้า

- 核心观点:美国正步入财政主导货币时代。

- 关键要素:

- 特朗普团队正深度重构美联储与财政部权力边界。

- 微策略等机构逆势大额增持加密货币。

- 近期ETF资金流出主因是套利盘平仓,非机构撤退。

- 市场影响:市场波动加大,流动性结构改变。

- 时效性标注:中期影响

คืนนี้จะเป็นคืนที่ธนาคารกลางสหรัฐ (เฟด) จะประกาศปรับลดอัตราดอกเบี้ย ซึ่งเป็นการตัดสินใจที่หลายคนรอคอยมากที่สุดแห่งปี

ตลาดส่วนใหญ่คาดการณ์ว่าการลดอัตราดอกเบี้ยมีความเป็นไปได้สูงมาก อย่างไรก็ตาม สิ่งที่จะกำหนดแนวโน้มของสินทรัพย์เสี่ยงในอีกไม่กี่เดือนข้างหน้าอย่างแท้จริง ไม่ใช่การลดอัตราดอกเบี้ยอีก 25 จุด แต่เป็นตัวแปรที่สำคัญกว่านั้น นั่นคือ ธนาคารกลางสหรัฐฯ จะอัดฉีดสภาพคล่องกลับเข้าสู่ตลาดหรือไม่

ดังนั้น ในครั้งนี้ วอลล์สตรีทจึงไม่ได้ให้ความสำคัญกับอัตราดอกเบี้ย แต่ให้ความสำคัญกับงบดุลมากกว่า

จากการคาดการณ์ของสถาบันต่างๆ เช่น Bank of America, Vanguard และ PineBridge ธนาคารกลางสหรัฐ (เฟด) อาจประกาศโครงการซื้อหนี้ระยะสั้นมูลค่า 45 พันล้านดอลลาร์สหรัฐต่อเดือน เริ่มตั้งแต่เดือนมกราคม ในสัปดาห์นี้ ซึ่งเป็นการดำเนินการ "บริหารเงินสำรอง" รอบใหม่ กล่าวอีกนัยหนึ่งคือ เฟดอาจกำลังเริ่มต้นยุค "การขยายงบดุลแบบแอบแฝง" อย่างเงียบๆ อีกครั้ง เพื่อให้ตลาดมีสภาพคล่องเพียงพอ ก่อนที่จะมีการปรับลดอัตราดอกเบี้ย

แต่สิ่งที่ทำให้ตลาดวิตกกังวลอย่างแท้จริงคือบริบทที่เหตุการณ์นี้เกิดขึ้น สหรัฐอเมริกากำลังเข้าสู่ช่วงเวลาแห่งการปรับโครงสร้างอำนาจทางการเงินที่ไม่เคยเกิดขึ้นมาก่อน

ทรัมป์กำลังเข้าควบคุมธนาคารกลางสหรัฐ (เฟด) ในรูปแบบที่รวดเร็ว ลึกซึ้ง และละเอียดถี่ถ้วนกว่าที่ใครคาดการณ์ไว้ ไม่ใช่แค่การเปลี่ยนประธานเท่านั้น แต่เป็นการกำหนดขอบเขตอำนาจในระบบการเงินใหม่ทั้งหมด เป็นการดึงอำนาจควบคุมอัตราดอกเบี้ยระยะยาว สภาพคล่อง และงบดุลจากเฟดไปสู่กระทรวงการคลัง ความเป็นอิสระของธนาคารกลาง ซึ่งได้รับการยกย่องว่าเป็น "กฎเหล็ก" มานานหลายทศวรรษ กำลังถูกสั่นคลอนอย่างเงียบๆ

นี่คือเหตุผลว่าทำไม ตั้งแต่ความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของเฟด ไปจนถึงกระแสเงินทุนในกองทุน ETF จาก MicroStrategy และการซื้อสวนกระแสของทอม ลี เหตุการณ์ที่ดูเหมือนจะแตกต่างกันทั้งหมดนี้ แท้จริงแล้วกำลังมาบรรจบกันที่ตรรกะพื้นฐานเดียวกัน นั่นคือ สหรัฐอเมริกากำลังเข้าสู่ "ยุคนโยบายการเงินที่ขับเคลื่อนด้วยการคลัง"

เรื่องทั้งหมดนี้จะส่งผลกระทบต่อตลาดคริปโตอย่างไรบ้าง?

กลยุทธ์ระดับจุลภาคกำลังเริ่มเคลื่อนไหวแล้ว

ในช่วงสองสัปดาห์ที่ผ่านมา ตลาดโดยรวมต่างถกเถียงกันถึงคำถามเดียวกัน: MicroStrategy จะสามารถรับมือกับการลดลงในรอบนี้ได้หรือไม่? นักวิเคราะห์ที่มองในแง่ลบได้จำลองสถานการณ์ต่างๆ เกี่ยวกับการ "ล่มสลาย" ของบริษัท

แต่เซย์เลอร์ดูเหมือนจะไม่คิดเช่นนั้น

เมื่อสัปดาห์ที่แล้ว MicroStrategy ได้เพิ่มการถือครอง Bitcoin ของตนประมาณ 963 ล้านดอลลาร์สหรัฐ หรือ 10,624 BTC อย่างแม่นยำ นี่เป็นการซื้อครั้งใหญ่ที่สุดในรอบหลายเดือนที่ผ่านมา แซงหน้าการซื้อทั้งหมดในช่วงสามเดือนที่ผ่านมาเสียอีก

เป็นที่น่าสังเกตว่า ตลาดมีการคาดการณ์ว่า MicroStrategy อาจถูกบังคับให้ขายโทเค็นเพื่อหลีกเลี่ยงความเสี่ยงเชิงระบบเมื่อ mNAV เข้าใกล้ 1 อย่างไรก็ตาม เมื่อราคาลดลงมาเกือบ 1 MicroStrategy ไม่เพียงแต่ไม่ขาย แต่ยังเพิ่มจำนวนการถือครองอย่างมีนัยสำคัญอีกด้วย

ในขณะเดียวกัน ฝั่ง ETH ก็ได้ทำการเคลื่อนไหวสวนกระแสที่น่าประทับใจเช่นกัน BitMine ของทอม ลี สามารถระดมเงินสดจำนวนมากได้โดยการถอนเงินจากตู้ ATM อย่างต่อเนื่อง แม้ว่าราคา ETH จะร่วงลงและมูลค่าตลาดของบริษัทลดลงถึง 60% สัปดาห์ที่แล้ว พวกเขาซื้อ ETH มูลค่า 429 ล้านดอลลาร์ ทำให้จำนวน ETH ที่ถือครองเพิ่มขึ้นเป็น 12 พันล้านดอลลาร์

แม้ว่าราคาหุ้นของ BMNR จะลดลงมากกว่า 60% จากจุดสูงสุด แต่ทีมงานก็ยังสามารถระดมทุนผ่านกลไกการออกหุ้น (ATM) และซื้อหุ้นต่อไปได้

เจมส์ แวน สตราเทน นักวิเคราะห์จาก CoinDesk กล่าวอย่างตรงไปตรงมาเกี่ยวกับ X ว่า "MSTR สามารถระดมทุนได้ 1 พันล้านดอลลาร์ต่อสัปดาห์ ในขณะที่ในปี 2020 พวกเขาต้องใช้เวลาถึงสี่เดือนจึงจะบรรลุเป้าหมายเดียวกัน แนวโน้มการเติบโตแบบทวีคูณยังคงดำเนินต่อไป"

ในแง่ของผลกระทบต่อมูลค่าตลาด การเคลื่อนไหวของทอม ลี มีความสำคัญมากกว่าของเซย์เลอร์เสียอีก มูลค่าตลาดของ BTC สูงกว่า ETH ถึงห้าเท่า ดังนั้นคำสั่งซื้อ 429 ล้านดอลลาร์ของทอม ลี จึงเทียบเท่ากับ "ผลกระทบสองเท่า" ของการซื้อ BTC มูลค่า 1 พันล้านดอลลาร์ของเซย์เลอร์ในแง่ของน้ำหนัก

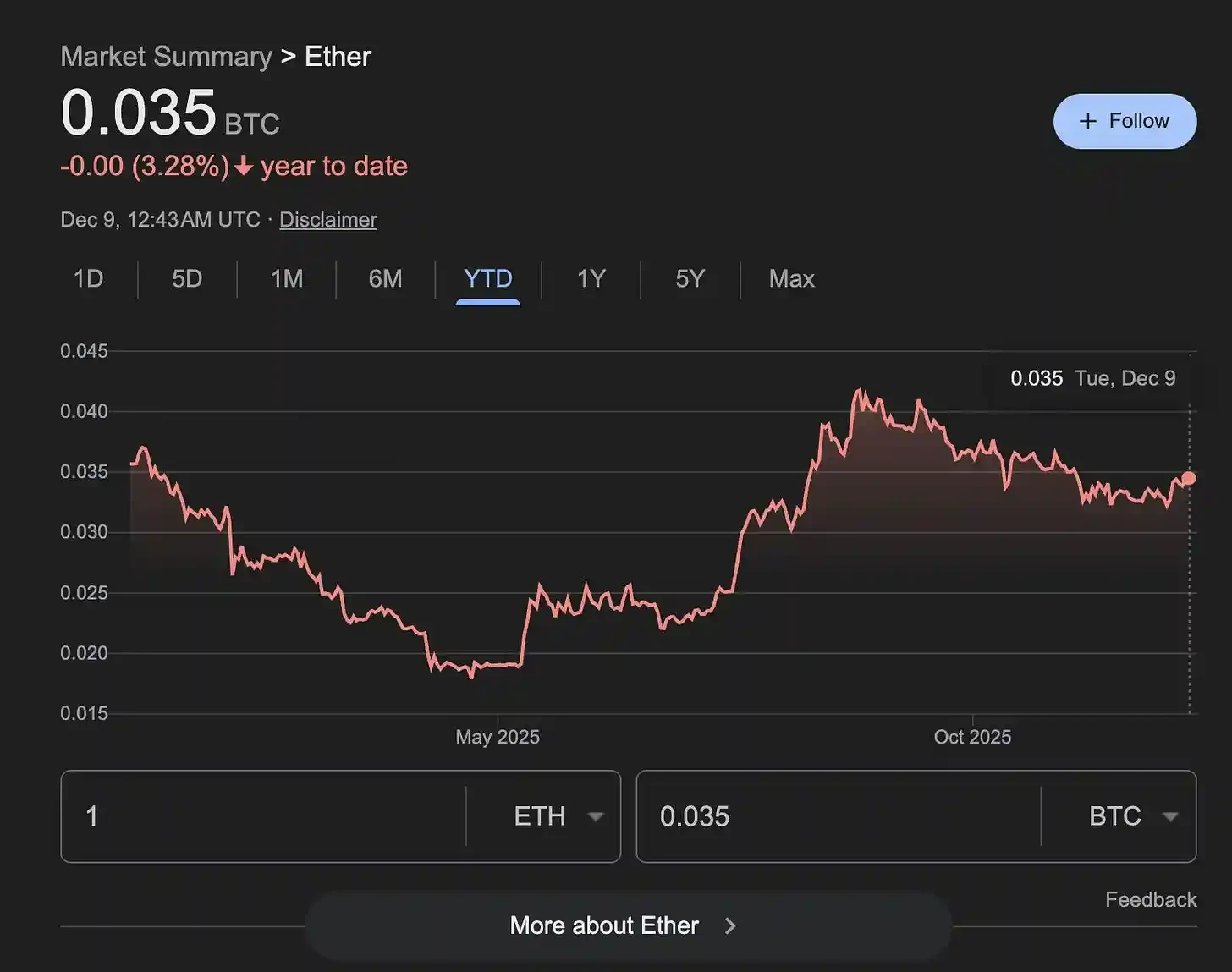

ไม่น่าแปลกใจเลยที่อัตราส่วน ETH/BTC เริ่มฟื้นตัว หลังจากหลุดพ้นจากแนวโน้มขาลงสามเดือน ประวัติศาสตร์ได้ซ้ำรอยมานับครั้งไม่ถ้วน: เมื่อใดก็ตามที่ ETH เป็นผู้นำในการฟื้นตัว ตลาดก็จะเข้าสู่ "ช่วงเวลาการฟื้นตัวของตลาดอัลต์มาร์เก็ต" ที่สั้นแต่ทรงพลัง

ปัจจุบัน BitMine ถือครองเงินสดอยู่ 1 พันล้านดอลลาร์ และการที่ราคา ETH ปรับตัวลงนั้นเป็นโอกาสอันดีที่จะทำให้ต้นทุนเฉลี่ยของเขาลดลงอย่างมาก ในตลาดที่สภาพคล่องโดยทั่วไปค่อนข้างตึงตัว การมีสถาบันที่มีกำลังซื้ออย่างต่อเนื่องนั้นเป็นส่วนหนึ่งของโครงสร้างราคาอยู่แล้ว

กิจกรรมการซื้อขาย ETF ไม่ใช่การไหลออกของเงินทุน แต่เป็นการถอยกลับชั่วคราวของนักเก็งกำไร

โดยผิวเผินแล้ว การไหลออกของเงินเกือบ 4 พันล้านดอลลาร์จากกองทุน ETF บิตคอยน์ในช่วงสองเดือนที่ผ่านมา พร้อมกับราคาที่ลดลงจาก 125,000 ดอลลาร์เหลือ 80,000 ดอลลาร์ ทำให้ตลาดสรุปอย่างรวดเร็วและหยาบกระด้างว่า สถาบันการเงินถอนตัว นักลงทุนในกองทุน ETF ตื่นตระหนก และโครงสร้างตลาดกระทิงได้พังทลายลงแล้ว

อย่างไรก็ตาม Amberdata ได้เสนอคำอธิบายที่แตกต่างออกไปโดยสิ้นเชิง

การไหลออกของเงินทุนเหล่านี้ไม่ได้เกิดจาก "นักลงทุนที่เน้นคุณค่าแห่ถอนตัว" แต่เกิดจาก "กองทุนเก็งกำไรแบบใช้เลเวอเรจถูกบังคับให้เลิกกิจการ" แหล่งที่มาหลักคือการล่มสลายของกลยุทธ์เก็งกำไรแบบมีโครงสร้างที่เรียกว่า "การซื้อขายส่วนต่างราคา" เดิมทีกองทุนเหล่านี้ได้รับส่วนต่างอัตราดอกเบี้ยที่คงที่โดย "การซื้อสปอต/การขายชอร์ตฟิวเจอร์ส" แต่เริ่มตั้งแต่เดือนตุลาคม ส่วนต่างราคาต่อปีลดลงจาก 6.6% เหลือ 4.4% ซึ่งยังคงต่ำกว่าจุดคุ้มทุนถึง 93% ของเวลาทั้งหมด การเก็งกำไรจึงกลายเป็นขาดทุน ทำให้ต้องยุบเลิกกลยุทธ์นี้

เหตุการณ์นี้กระตุ้นให้เกิด "ปฏิกิริยาสองทาง" คือ การขาย ETF และการซื้อคืนสัญญาซื้อขายล่วงหน้า

โดยทั่วไปแล้ว การขายแบบยอมแพ้ (capitulation selling) มักมีลักษณะเฉพาะคือสภาวะทางอารมณ์ที่รุนแรงหลังจากราคาลดลงอย่างต่อเนื่อง ซึ่งความตื่นตระหนกในตลาดถึงจุดสูงสุด นักลงทุนหยุดพยายามใช้คำสั่งหยุดขาดทุน และละทิ้งการถือครองทั้งหมดแทน ลักษณะทั่วไปได้แก่ การไถ่ถอนจำนวนมากจากผู้ออกหลักทรัพย์เกือบทั้งหมด ปริมาณการซื้อขายที่พุ่งสูงขึ้น คำสั่งขายจำนวนมากโดยไม่คำนึงถึงต้นทุน และตัวชี้วัดความเชื่อมั่นที่รุนแรง อย่างไรก็ตาม การไหลออกของเงินทุนใน ETF ครั้งนี้ไม่สอดคล้องกับรูปแบบดังกล่าวอย่างชัดเจน แม้ว่าจะมีการไหลออกสุทธิโดยรวม แต่ทิศทางของเงินทุนไม่สม่ำเสมอ ตัวอย่างเช่น FBTC ของ Fidelity ยังคงมีเงินไหลเข้าอย่างต่อเนื่องตลอดช่วงเวลา ในขณะที่ IBIT ของ BlackRock กลับดูดซับเงินทุนเพิ่มเติมบางส่วนในช่วงที่มีการไหลออกสุทธิรุนแรงที่สุด ซึ่งบ่งชี้ว่ามีเพียงผู้ออกหลักทรัพย์ไม่กี่รายเท่านั้นที่ถอนตัวออกไปจริง ๆ ไม่ใช่กลุ่มสถาบันทั้งหมด

หลักฐานที่สำคัญยิ่งกว่านั้นมาจากข้อมูลการไหลออกของเงินทุน ในช่วง 53 วัน ตั้งแต่วันที่ 1 ตุลาคมถึง 26 พฤศจิกายน กองทุน Grayscale มีการไถ่ถอนเงินทุนกว่า 900 ล้านดอลลาร์ คิดเป็น 53% ของการไหลออกทั้งหมด ตามมาด้วย 21Shares และ Grayscale Mini ซึ่งรวมกันคิดเป็นเกือบ 90% ของการไถ่ถอนทั้งหมด ในทางตรงกันข้าม BlackRock และ Fidelity ซึ่งเป็นช่องทางการจัดสรรเงินทุนของสถาบันที่พบได้ทั่วไปในตลาด กลับมีเงินทุนไหลเข้าสุทธิโดยรวม นี่ไม่สอดคล้องกับ "การถอนตัวของสถาบันที่เกิดจากความตื่นตระหนก" อย่างแท้จริง แต่กลับคล้ายกับ "เหตุการณ์เฉพาะที่" มากกว่า

ดังนั้น สถาบันประเภทใดที่กำลังขาย? คำตอบคือ: กองทุนขนาดใหญ่ที่ทำการเก็งกำไรส่วนต่างราคา (basis arbitrage)

โดยพื้นฐานแล้ว การซื้อขายแบบ Basis Trading คือโครงสร้างการเก็งกำไรที่ไม่ขึ้นกับทิศทาง: กองทุนซื้อ Bitcoin (หรือหุ้น ETF) ในตลาดสปอตพร้อมๆ กับขายชอร์ตฟิวเจอร์สไปพร้อมๆ กัน เพื่อทำกำไรจากผลตอบแทนส่วนต่างราคา (contango yield) นี่เป็นกลยุทธ์ที่มีความเสี่ยงต่ำ ความผันผวนต่ำ และดึงดูดการมีส่วนร่วมของสถาบันจำนวนมากเมื่อราคาพรีเมียมของฟิวเจอร์สอยู่ในระดับที่เหมาะสมและต้นทุนทางการเงินสามารถควบคุมได้ อย่างไรก็ตาม โมเดลนี้อาศัยข้อสมมติฐานที่สำคัญอย่างหนึ่ง คือ ราคาฟิวเจอร์สต้องสูงกว่าราคาสปอตอย่างสม่ำเสมอ และส่วนต่างอัตราดอกเบี้ยต้องคงที่ แต่ตั้งแต่เดือนตุลาคม ข้อสมมติฐานนี้ก็หายไปอย่างกะทันหัน

จากสถิติของ Amberdata พบว่า ส่วนต่างราคาเฉลี่ยต่อปี 30 วัน ลดลงจาก 6.63% เหลือ 4.46% โดย 93% ของวันซื้อขายต่ำกว่าจุดคุ้มทุน 5% ที่จำเป็นสำหรับการเก็งกำไร หมายความว่า การซื้อขายในลักษณะนี้จะไม่ทำกำไรอีกต่อไป และอาจเริ่มขาดทุน ทำให้กองทุนต้องถอนตัวออก การลดลงอย่างรวดเร็วของส่วนต่างราคาทำให้เกิด "การชำระบัญชีเชิงระบบ" สำหรับผู้เก็งกำไร: พวกเขาต้องขาย ETF ที่ถืออยู่ และในขณะเดียวกันก็ซื้อคืนสัญญาซื้อขายล่วงหน้าที่เคยขายชอร์ตไว้ เพื่อปิดการซื้อขายเก็งกำไร

กระบวนการนี้เห็นได้ชัดเจนจากข้อมูลตลาด ปริมาณการเปิดสถานะสัญญาซื้อขายล่วงหน้า Bitcoin ลดลง 37.7% ในช่วงเวลาเดียวกัน คิดเป็นมูลค่าลดลงสะสมกว่า 4.2 พันล้านดอลลาร์ โดยมีค่าสัมประสิทธิ์สหสัมพันธ์ 0.878 กับการเปลี่ยนแปลงของส่วนต่างราคา ซึ่งบ่งชี้ว่าการเคลื่อนไหวเกิดขึ้นเกือบพร้อมกัน การรวมกันของ "การขาย ETF + การปิดสถานะขาย" เป็นเส้นทางปกติสำหรับการออกจากตลาดซื้อขายส่วนต่างราคา การไหลออกของ ETF อย่างรวดเร็วไม่ได้เกิดจากความตื่นตระหนกด้านราคา แต่เป็นผลลัพธ์ที่หลีกเลี่ยงไม่ได้จากการล่มสลายของกลไกการเก็งกำไร

กล่าวอีกนัยหนึ่ง การไหลออกของเงินจาก ETF ในช่วงสองเดือนที่ผ่านมานั้น มีลักษณะคล้ายกับการ "ปิดสถานะการเก็งกำไรโดยใช้เลเวอเรจ" มากกว่า "การถอนตัวของสถาบันระยะยาว" นี่คือการยุบเลิกการซื้อขายอย่างมืออาชีพและมีโครงสร้าง ไม่ใช่การขายอย่างตื่นตระหนกที่เกิดจากการล่มสลายของความเชื่อมั่นในตลาด

ที่สำคัญกว่านั้น หลังจากกำจัดนักเก็งกำไรเหล่านี้ออกไป โครงสร้างเงินทุนที่เหลืออยู่กลับแข็งแกร่งขึ้น ปัจจุบัน การถือครอง ETF ยังคงอยู่ในระดับสูงประมาณ 1.43 ล้านเหรียญ Bitcoin โดยส่วนใหญ่มาจากนักลงทุนสถาบันที่เน้นการจัดสรรสินทรัพย์มากกว่ากองทุนระยะสั้นที่ไล่ตามส่วนต่างอัตราดอกเบี้ย เมื่อการป้องกันความเสี่ยงด้วยเลเวอเรจของนักเก็งกำไรถูกกำจัดออกไป อัตราส่วนเลเวอเรจของตลาดโดยรวมจะลดลง ความผันผวนมีแหล่งที่มาน้อยลง และการเคลื่อนไหวของราคาจะถูกขับเคลื่อนด้วยแรงซื้อและแรงขายที่แท้จริงมากกว่าการเคลื่อนไหวทางเทคนิคที่ถูกบังคับ

มาร์แชลล์ หัวหน้าฝ่ายวิจัยของแอมเบอร์ดาต้า อธิบายปรากฏการณ์นี้ว่าเป็น "การรีเซ็ตตลาด": หลังจากที่นักลงทุนเก็งกำไรถอนตัวออกไป เงินทุนใหม่ที่ไหลเข้าสู่ ETF ก็มีทิศทางและเป้าหมายระยะยาวมากขึ้น ความผันผวนเชิงโครงสร้างในตลาดลดลง และการเคลื่อนไหวของตลาดในอนาคตจะสะท้อนถึงความต้องการที่แท้จริงมากขึ้น ซึ่งหมายความว่าถึงแม้จะดูเหมือนเป็นการไหลออกของเงินทุน 4 พันล้านดอลลาร์ แต่ก็อาจไม่ใช่เรื่องเลวร้ายสำหรับตลาดเสมอไป ในทางตรงกันข้าม มันอาจเป็นการวางรากฐานสำหรับการฟื้นตัวครั้งต่อไปที่แข็งแกร่งกว่าเดิม

หากเซย์เลอร์ ทอม ลี และกองทุน ETF เป็นตัวแทนของทัศนคติของนักลงทุนระดับจุลภาคแล้ว การเปลี่ยนแปลงที่เกิดขึ้นในระดับมหภาคย่อมลึกซึ้งและรุนแรงกว่ามาก จะมีภาวะตลาดหุ้นพุ่งขึ้นในช่วงคริสต์มาสหรือไม่? เพื่อหาคำตอบ เราอาจต้องพิจารณาในระดับมหภาคให้ลึกซึ้งยิ่งขึ้น

ทรัมป์ "เข้าควบคุม" ระบบการเงิน

เป็นเวลาหลายทศวรรษแล้วที่ความเป็นอิสระของธนาคารกลางสหรัฐถูกมองว่าเป็น "กฎเหล็กของระบบ" อำนาจทางการเงินเป็นของธนาคารกลาง ไม่ใช่ทำเนียบขาว

แต่เห็นได้ชัดว่าทรัมป์ไม่เห็นด้วยกับเรื่องนั้น

สัญญาณต่างๆ บ่งชี้ว่าทีมงานของทรัมป์กำลังเข้าควบคุมธนาคารกลางสหรัฐ (เฟด) อย่างรวดเร็วและละเอียดถี่ถ้วนกว่าที่ตลาดคาดการณ์ไว้ นี่ไม่ใช่เพียงแค่การ "เปลี่ยนตัวประธานที่แข็งกร้าว" ในเชิงสัญลักษณ์ แต่เป็นการเปลี่ยนแปลงโครงสร้างการกระจายอำนาจระหว่างเฟดและกระทรวงการคลังอย่างสิ้นเชิง การเปลี่ยนแปลงกลไกงบดุล และการกำหนดนิยามใหม่ของวิธีการกำหนดอัตราดอกเบี้ย

ทรัมป์กำลังพยายามปรับโครงสร้างระบบการเงินทั้งหมดใหม่

โจเซฟ หวัง อดีตหัวหน้าฝ่ายซื้อขายของธนาคารกลางนิวยอร์ก (ผู้ซึ่งศึกษาเกี่ยวกับระบบการทำงานของเฟดมาหลายปี) ยังได้เตือนอย่างชัดเจนว่า "ตลาดประเมินความมุ่งมั่นของทรัมป์ในการควบคุมเฟดต่ำเกินไปอย่างเห็นได้ชัด และการเปลี่ยนแปลงนี้อาจผลักดันตลาดเข้าสู่ช่วงที่มีความเสี่ยงและความผันผวนสูงขึ้น"

ตั้งแต่การจัดสรรบุคลากรและทิศทางนโยบาย ไปจนถึงรายละเอียดทางเทคนิค เราสามารถเห็นร่องรอยได้อย่างชัดเจน

หลักฐานที่ชัดเจนที่สุดมาจากการแต่งตั้งบุคลากร ทีมหาเสียงของทรัมป์ได้แต่งตั้งบุคคลสำคัญหลายคนในตำแหน่งหลัก ได้แก่ เควิน แฮสเซ็ตต์ (อดีตที่ปรึกษาด้านเศรษฐกิจของทำเนียบขาว) เจมส์ เบสเซนต์ (ผู้กำหนดนโยบายสำคัญของกระทรวงการคลัง) ดิโน มิแรน (ที่ปรึกษานโยบายการคลัง) และเควิน วอร์ช (อดีตผู้ว่าการธนาคารกลางสหรัฐ) บุคคลเหล่านี้มีลักษณะร่วมกันคือ พวกเขาไม่ใช่ "ผู้บริหารธนาคารกลาง" แบบดั้งเดิม และไม่ได้ยืนกรานในความเป็นอิสระของธนาคารกลาง เป้าหมายของพวกเขานั้นชัดเจน คือ การลดอำนาจผูกขาดของธนาคารกลางสหรัฐในด้านอัตราดอกเบี้ย ต้นทุนการระดมทุนระยะยาว และสภาพคล่องของระบบ และคืนอำนาจทางการเงินให้แก่กระทรวงการคลังมากขึ้น

จุดที่สำคัญที่สุดคือ เบสเซนต์ ซึ่งได้รับการพิจารณาอย่างกว้างขวางว่าเป็นผู้สืบทอดตำแหน่งประธานธนาคารกลางสหรัฐที่เหมาะสมที่สุด กลับเลือกที่จะอยู่ต่อที่กระทรวงการคลัง เหตุผลนั้นง่ายมาก: ในโครงสร้างอำนาจใหม่ ตำแหน่งของกระทรวงการคลังมีอิทธิพลมากกว่าตำแหน่งของประธานธนาคารกลางสหรัฐ

เบาะแสสำคัญอีกประการหนึ่งมาจากการเปลี่ยนแปลงของเบี้ยประกันภัยระยะยาว

ตัวชี้วัดนี้อาจไม่คุ้นเคยสำหรับนักลงทุนทั่วไป แต่ที่จริงแล้วมันเป็นสัญญาณที่ตรงที่สุดสำหรับตลาดในการตัดสินว่า "ใครเป็นผู้ควบคุมอัตราดอกเบี้ยระยะยาว" เมื่อเร็ว ๆ นี้ ส่วนต่างระหว่างพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 12 เดือนและพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ได้เข้าใกล้จุดสูงสุดอีกครั้ง การเพิ่มขึ้นในครั้งนี้ไม่ได้เกิดจากเศรษฐกิจที่ดีหรืออัตราเงินเฟ้อที่สูงขึ้น แต่เป็นเพราะตลาดกำลังประเมินใหม่ว่า ในอนาคต กระทรวงการคลังอาจไม่ใช่ผู้กำหนดอัตราดอกเบี้ยระยะยาวอีกต่อไป

การลดลงอย่างต่อเนื่องของผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปีและ 12 เดือน บ่งชี้ถึงการคาดการณ์ที่แข็งแกร่งในตลาดว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ย และในอัตราที่เร็วกว่าและมีนัยสำคัญกว่าที่คาดการณ์ไว้ก่อนหน้านี้

ดัชนี SOFR (Single-day Freight Forwarder) ร่วงลงอย่างรวดเร็วในเดือนกันยายน ซึ่งบ่งชี้ถึงการล่มสลายอย่างฉับพลันของอัตราดอกเบี้ยในตลาดเงินของสหรัฐฯ และการผ่อนคลายนโยบายอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ อย่างมีนัยสำคัญ

การเพิ่มขึ้นครั้งแรกของส่วนต่างอัตราผลตอบแทนเกิดจากความคาดหวังของตลาดที่ว่าการเข้ารับตำแหน่งของทรัมป์จะนำไปสู่เศรษฐกิจที่ "ร้อนแรงเกินไป" ต่อมาหลังจากที่ตลาดดูดซับภาษีและมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่แล้ว ส่วนต่างอัตราผลตอบแทนก็ลดลงอย่างรวดเร็ว ขณะนี้ ส่วนต่างอัตราผลตอบแทนกำลังเพิ่มขึ้นอีกครั้ง ซึ่งไม่ได้สะท้อนถึงความคาดหวังด้านการเติบโต แต่สะท้อนถึงความไม่แน่นอนเกี่ยวกับระบบ Hassett-Bessent: หากกระทรวงการคลังควบคุมเส้นอัตราผลตอบแทนในอนาคตโดยการปรับระยะเวลาของหนี้ การออกหนี้ระยะสั้นเพิ่มขึ้น และการบีบอัดหนี้ระยะยาว วิธีการดั้งเดิมในการประเมินอัตราดอกเบี้ยระยะยาวจะไม่มีประสิทธิภาพอีกต่อไป

หลักฐานที่ละเอียดอ่อนกว่าแต่สำคัญยิ่งกว่านั้นอยู่ที่ระบบงบดุล ทีมงานของทรัมป์วิพากษ์วิจารณ์ "ระบบเงินสำรองที่มากเกินไป" ในปัจจุบันอยู่บ่อยครั้ง (ซึ่งธนาคารกลางสหรัฐฯ ขยายงบดุลและสำรองเงินไว้ให้ระบบธนาคาร ทำให้ระบบการเงินพึ่งพาธนาคารกลางอย่างมาก) อย่างไรก็ตาม พวกเขาก็รู้ดีว่าเงินสำรองในปัจจุบันนั้นค่อนข้างจำกัด และระบบจำเป็นต้องขยายงบดุลเพื่อรักษาเสถียรภาพ

ความขัดแย้งที่ว่า "ต่อต้านการขยายงบดุล แต่กลับถูกบีบให้ต้องขยาย" นั้น แท้จริงแล้วเป็นกลยุทธ์ พวกเขาใช้เรื่องนี้เป็นข้ออ้างเพื่อตั้งคำถามถึงกรอบการทำงานของธนาคารกลางสหรัฐฯ และผลักดันให้มีการถ่ายโอนอำนาจทางการเงินกลับไปยังกระทรวงการคลังมากขึ้น กล่าวอีกนัยหนึ่ง พวกเขาไม่ได้ต้องการลดขนาดงบดุลในทันที แต่ต้องการใช้ "ข้อถกเถียงเรื่องงบดุล" เป็นช่องทางในการบั่นทอนสถานะทางสถาบันของธนาคารกลางสหรัฐฯ

หากเรานำการกระทำเหล่านี้มารวมกัน เราจะเห็นทิศทางที่ชัดเจนมาก นั่นคือ ส่วนต่างราคาในระยะยาวกำลังถูกบีบอัด อายุของพันธบัตรกระทรวงการคลังสหรัฐฯ กำลังสั้นลง และอัตราดอกเบี้ยระยะยาวกำลังค่อยๆ สูญเสียความเป็นอิสระ ธนาคารอาจถูกกำหนดให้ถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ มากขึ้น สถาบันที่ได้รับเงินทุนจากรัฐบาลอาจได้รับการสนับสนุนให้ใช้ประโยชน์จากการซื้อหลักทรัพย์ค้ำประกันสินเชื่อที่อยู่อาศัย และกระทรวงการคลังอาจมีอิทธิพลต่อโครงสร้างผลตอบแทนโดยรวมโดยการเพิ่มการออกตราสารหนี้ระยะสั้น ราคาสำคัญที่เคยกำหนดโดยธนาคารกลางสหรัฐฯ จะค่อยๆ ถูกแทนที่ด้วยเครื่องมือทางการคลัง

ผลลัพธ์ที่น่าจะเป็นไปได้คือ ราคาทองคำจะเข้าสู่แนวโน้มขาขึ้นในระยะยาว หุ้นจะทรงตัวในแนวโน้มขาขึ้นอย่างช้าๆ หลังจากช่วงของการปรับฐาน และสภาพคล่องจะค่อยๆ ดีขึ้นเนื่องจากการขยายตัวทางการคลังและกลไกการซื้อคืน ตลาดอาจดูวุ่นวายในระยะสั้น แต่เป็นเพียงเพราะขอบเขตอำนาจของระบบการเงินกำลังถูกกำหนดใหม่

สำหรับบิตคอยน์ ซึ่งเป็นสิ่งที่ตลาดคริปโตให้ความสนใจมากที่สุดนั้น กลับอยู่บริเวณรอบนอกของการเปลี่ยนแปลงโครงสร้างนี้ ไม่ใช่ทั้งผู้ได้รับประโยชน์โดยตรงหรือสนามรบหลัก ในด้านบวก สภาพคล่องที่เพิ่มขึ้นจะช่วยพยุงราคาบิตคอยน์ไว้ได้ อย่างไรก็ตาม เมื่อมองในระยะยาว 1-2 ปีข้างหน้า บิตคอยน์ยังคงต้องผ่านช่วงเวลาของการสะสมตัวใหม่ เพื่อรอให้กรอบของระบบการเงินใหม่มีความชัดเจนอย่างแท้จริงเสียก่อน

สหรัฐอเมริกากำลังเปลี่ยนผ่านจาก "ยุคที่ธนาคารกลางเป็นผู้นำ" ไปสู่ "ยุคที่นโยบายการคลังเป็นผู้นำ"

ในกรอบการทำงานใหม่นี้ อัตราดอกเบี้ยระยะยาวอาจจะไม่ถูกกำหนดโดยธนาคารกลางสหรัฐฯ อีกต่อไป สภาพคล่องจะมาจากกระทรวงการคลังมากขึ้น ความเป็นอิสระของธนาคารกลางจะอ่อนแอลง ความผันผวนของตลาดจะมากขึ้น และสินทรัพย์เสี่ยงจะนำไปสู่ระบบการกำหนดราคาที่แตกต่างไปจากเดิมอย่างสิ้นเชิง

เมื่อโครงสร้างพื้นฐานของระบบกำลังถูกเขียนขึ้นใหม่ ราคาต่างๆ จะเปลี่ยนแปลงไปอย่างไม่สมเหตุสมผลมากกว่าปกติ แต่ขั้นตอนนี้เป็นขั้นตอนที่จำเป็นในการผ่อนคลายระเบียบเก่าและต้อนรับระเบียบใหม่

แนวโน้มตลาดในช่วงไม่กี่เดือนข้างหน้ามีแนวโน้มที่จะเกิดขึ้นจากความวุ่นวายนี้