จาก ETH ถึง SOL: เหตุใด L1 ถึงพ่ายแพ้ให้กับ Bitcoin ในที่สุด?

- 核心观点:L1公链估值依赖货币溢价,而非实际收入。

- 关键要素:

- L1板块81%市值源于货币溢价预期。

- L1市盈率飙升但收入连年下降。

- 绝大多数L1长期跑输比特币。

- 市场影响:资金或进一步向BTC集中,挤压L1估值。

- 时效性标注:中期影响。

ผู้เขียน | @AvgJoesCrypto

รวบรวมโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

หมายเหตุบรรณาธิการ: เมื่อไม่นานมานี้ Haseeb Qureshi หุ้นส่วนชื่อดังของ Dragonfly ได้ตีพิมพ์ บทความยาวที่ปฏิเสธความเคลือบแคลงและเปิดรับแนวคิดแบบยกกำลัง ซึ่ง นำพาการสนทนาของชุมชนกลับไปสู่คำถามสำคัญที่สุดอย่างไม่คาดคิด นั่นคือ L1 ยังมีมูลค่าอยู่มากเพียงใด เนื้อหาต่อไปนี้ตัดตอนมาจาก "The Crypto Theses 2026" ของ @MessariCrypto ที่กำลังจะตีพิมพ์เร็วๆ นี้ ซึ่งรวบรวมโดย Odaily Planet Daily

สกุลเงินดิจิทัลขับเคลื่อนอุตสาหกรรมทั้งหมด

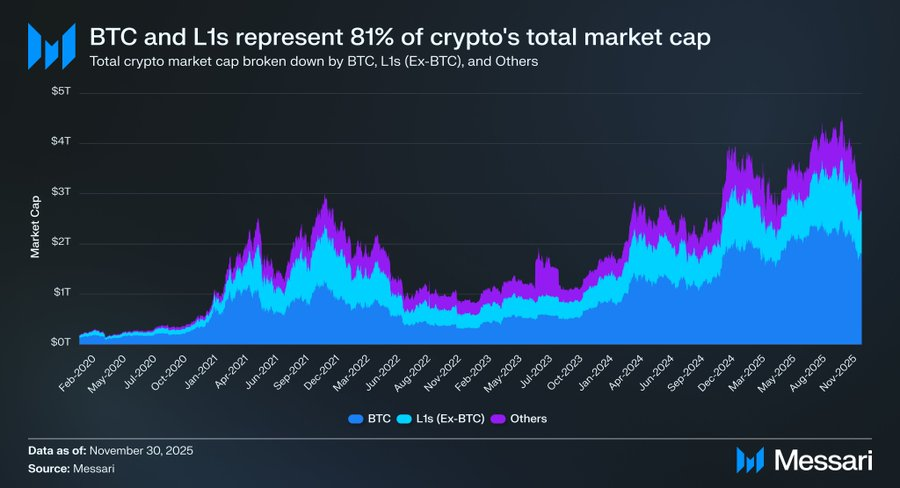

สิ่งสำคัญคือต้องเปลี่ยนจุดเน้นการพูดคุยไปที่ "คริปโตเคอร์เรนซี" เสียใหม่ เนื่องจากทุนส่วนใหญ่ในอุตสาหกรรมคริปโตล้วนแสวงหาโอกาสในการเข้าถึง "สินทรัพย์ที่แปลงเป็นเงิน" ปัจจุบัน มูลค่าตลาดรวมของตลาดคริปโตอยู่ที่ 3.26 ล้านล้านดอลลาร์สหรัฐ โดยบิตคอยน์ (BTC) คิดเป็น 1.80 ล้านล้านดอลลาร์สหรัฐ หรือ 55% ส่วนที่เหลืออีก 1.45 ล้านล้านดอลลาร์สหรัฐ ประมาณ 0.83 ล้านล้านดอลลาร์สหรัฐกระจุกตัวอยู่ในบล็อกเชนระดับ 1 ต่างๆ กล่าวอีกนัยหนึ่ง ประมาณ 2.63 ล้านล้านดอลลาร์สหรัฐ หรือประมาณ 81% ของตลาดทั้งหมด ถูกลงทุนในสินทรัพย์ที่ถือเป็นสกุลเงินอยู่แล้ว หรือคาดว่าจะมีมูลค่าเพิ่มขึ้นในอนาคต

ในบริบทนี้ การทำความเข้าใจว่าตลาดกำหนดหรือตัดส่วนต่างของค่าเงินอย่างไรจึงเป็นสิ่งสำคัญ ไม่ว่าคุณจะเป็นเทรดเดอร์ นักลงทุน ผู้จัดการทุน หรือนักพัฒนา ในอุตสาหกรรมคริปโต ไม่มีสิ่งใดที่ส่งผลต่อการเปลี่ยนแปลงมูลค่าได้มากไปกว่าความเต็มใจของตลาดที่จะปฏิบัติต่อสินทรัพย์เสมือนเป็น "สกุลเงิน" ดังนั้น การคาดการณ์ว่าสินทรัพย์ใดจะได้รับส่วนต่างของค่าเงินในอนาคตจึงถือเป็นตัวแปรที่สำคัญที่สุดในการสร้างพอร์ตโฟลิโอ

จนถึงตอนนี้ สิ่งที่เรามุ่งเน้นเป็นหลักอยู่ที่ BTC แต่ก็จำเป็นที่จะต้องหารือเกี่ยวกับสินทรัพย์ L1 ที่เหลืออีก 0.83 ล้านล้านดอลลาร์ ซึ่งอาจเป็นสกุลเงินหรือไม่ก็ได้ ดังที่ได้กล่าวไปแล้ว เราคาดว่า BTC จะยังคงดูดซับส่วนแบ่งทางการตลาดจากทองคำและแหล่งเก็บมูลค่าอื่นๆ ที่ไม่ใช่ของรัฐในอีกไม่กี่ปีข้างหน้า แต่สิ่งนี้ทำให้เกิดคำถามว่า สินทรัพย์ L1 จะเหลือพื้นที่ว่างอีกเท่าใด เมื่อกระแสน้ำขึ้น เรือ (สินทรัพย์) ทั้งหมดจะได้รับประโยชน์หรือไม่ หรือ BTC ในการแสวงหาทองคำ จะดูดเอาส่วนต่างของมูลค่าสกุลเงินบางส่วนจากเครือข่ายสาธารณะ L1 ไปด้วยเช่นกัน

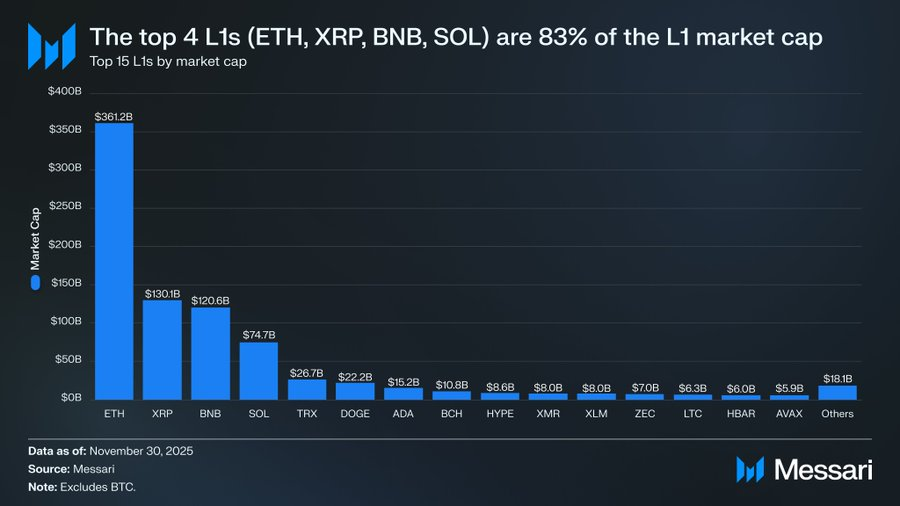

เพื่อตอบคำถามเหล่านี้ ก่อนอื่นเราต้องพิจารณาภาพรวมการประเมินมูลค่าปัจจุบันของคริปโทเคอร์เรนซีระดับ 1 คริปโทเคอร์เรนซีระดับ 1 สี่อันดับแรกตามมูลค่าตลาด ได้แก่ ETH (361.15 พันล้านดอลลาร์สหรัฐ), XRP (130.11 พันล้านดอลลาร์สหรัฐ), BNB (120.64 พันล้านดอลลาร์สหรัฐ) และ SOL (74.68 พันล้านดอลลาร์สหรัฐ) มีมูลค่าตลาดรวมกัน 686.58 พันล้านดอลลาร์สหรัฐ คิดเป็น 83% ของมูลค่าตลาดรวมของคริปโทเคอร์เรนซีระดับ 1 ทั้งหมด นอกเหนือจากสี่อันดับแรกนี้ ช่องว่างของมูลค่าตลาดยังมีนัยสำคัญ (เช่น TRX อยู่ที่ 26.67 พันล้านดอลลาร์สหรัฐ) แต่ระดับที่เล็กกว่ายังคงมีขนาดใหญ่พอสมควร คริปโทเคอร์เรนซีระดับ 1 ที่อยู่นอก 15 อันดับแรกยังคงมีมูลค่าตลาดรวมอยู่ที่ 18.06 พันล้านดอลลาร์สหรัฐ คิดเป็น 2% ของมูลค่าตลาดรวมของคริปโทเคอร์เรนซีระดับ 1 ทั้งหมด

ที่สำคัญกว่านั้น มูลค่าตลาด L1 ไม่ได้เป็นเพียงเรื่องของ "ค่าพรีเมียมสกุลเงิน" เท่านั้น มีกรอบการประเมินมูลค่าหลักสามประการสำหรับ L1:

(i) เบี้ยประกันภัยทางการเงิน

(ii) มูลค่าเศรษฐกิจที่แท้จริง (REV)

(iii) ความต้องการความมั่นคงทางเศรษฐกิจ

ดังนั้นมูลค่าตลาดของโครงการจึงไม่ถูกกำหนดโดยการรับรู้ของตลาดว่าโครงการนั้นเป็นสกุลเงินเพียงอย่างเดียว

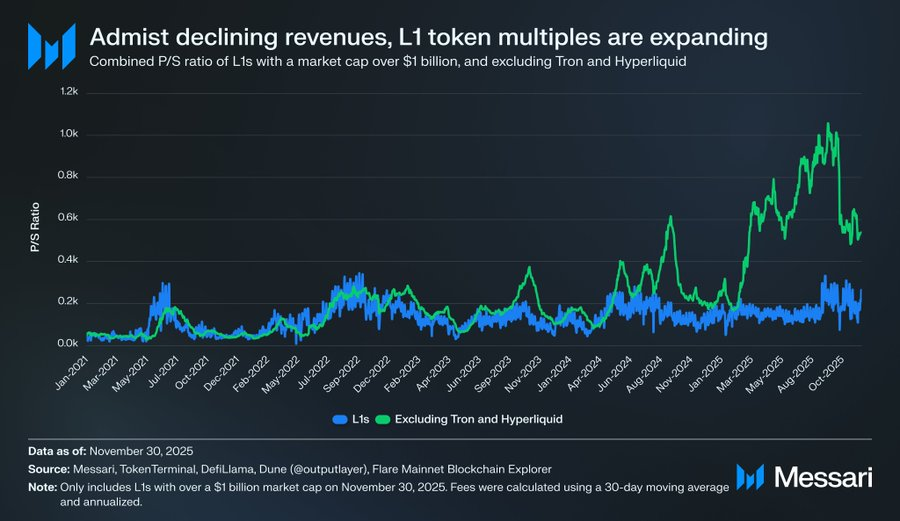

สิ่งที่ผลักดันการประเมินมูลค่า L1 คือเบี้ยประกันภัยสกุลเงิน ไม่ใช่รายได้

แม้จะมีกรอบการประเมินมูลค่าที่หลากหลาย แต่ตลาดกลับมีแนวโน้มที่จะประเมินหุ้น L1 จากมุมมอง " ค่าเงินพรีเมียม " มากกว่ามุมมอง "รายได้" ในช่วงไม่กี่ปีที่ผ่านมา อัตราส่วนราคาต่อกำไร (P/E) โดยรวมของหุ้น L1 ทั้งหมดที่มีมูลค่าหลักทรัพย์ตามราคาตลาดเกิน 1 พันล้านดอลลาร์สหรัฐ โดยทั่วไปจะอยู่ระหว่าง 150 ถึง 200 อย่างไรก็ตาม ตัวเลขโดยรวมนี้อาจทำให้เข้าใจผิดได้ เนื่องจากรวม TRON และ Hyperliquid ไว้ด้วย ในช่วง 30 วันที่ผ่านมา TRX และ HYPE สร้างรายได้ 70% ในกลุ่มนี้ แต่คิดเป็นเพียง 4% ของมูลค่าหลักทรัพย์ตามราคาตลาดรวม

หลังจากลบค่าผิดปกติทั้งสองนี้ออกไป ความจริงก็ปรากฏ แม้รายได้จะลดลงอย่างต่อเนื่อง แต่มูลค่าหุ้น L1 กลับเพิ่มขึ้น อัตราส่วนราคาต่อกำไรที่ปรับแล้วแสดงให้เห็นถึงแนวโน้มขาขึ้นอย่างชัดเจน :

- 30 พฤศจิกายน 2564: 40 ครั้ง

- 30 พฤศจิกายน 2565: 212 ครั้ง

- 30 พฤศจิกายน 2566: 137 ครั้ง

- 30 พฤศจิกายน 2567: 205 ครั้ง

- 30 พฤศจิกายน 2568: 536 ครั้ง

จากมุมมองของ REV อาจมีการโต้แย้งว่าตลาดกำลังกำหนดราคาการเติบโตของรายได้ในอนาคต อย่างไรก็ตาม คำอธิบายนี้ไม่เป็นความจริง เนื่องจากรายได้ของ L1 ลดลงเกือบทุกปีในกลุ่มเดียวกัน (ไม่รวม TRON และ Hyperliquid)

- 2564: 12.33 พันล้านเหรียญสหรัฐ

- 2565: 4.89 พันล้านเหรียญสหรัฐ (ลดลง 60% เมื่อเทียบกับปีก่อน)

- 2566: 2.72 พันล้านเหรียญสหรัฐ (ลดลง 44% เมื่อเทียบกับปีก่อน)

- 2567: 3.55 พันล้านเหรียญสหรัฐ (YoY +31%)

- 2568: 1.7 พันล้านเหรียญสหรัฐต่อปี (ลดลง 52% เมื่อเทียบกับปีก่อน)

ในมุมมองของเรา คำอธิบายที่ง่ายที่สุดและตรงไปตรงมามากที่สุดก็คือ การประเมินมูลค่าเหล่านี้ขับเคลื่อนโดยเบี้ยประกันภัยสกุลเงินเป็นหลัก มากกว่ารายได้ในปัจจุบันหรือในอนาคต

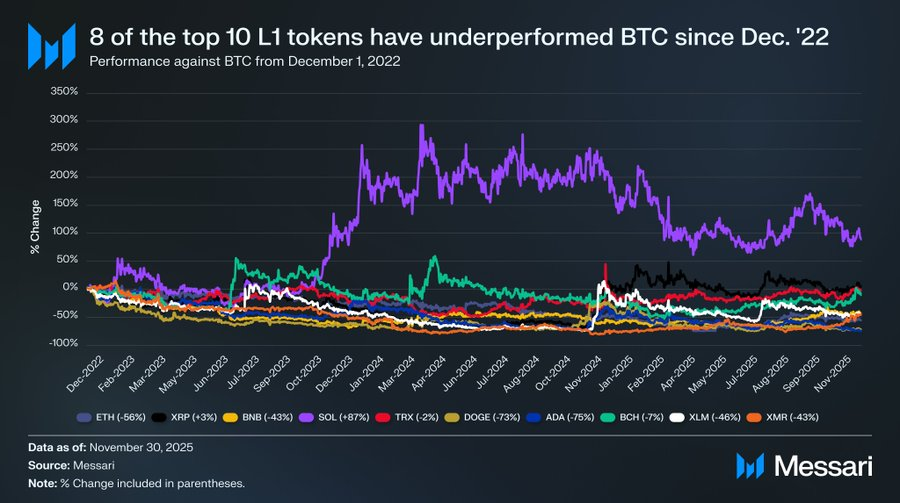

L1 มีประสิทธิภาพต่ำกว่า Bitcoin อย่างต่อเนื่อง

หากการประเมินมูลค่า L1 ขับเคลื่อนโดยความคาดหวังของตลาดเกี่ยวกับส่วนต่างของสกุลเงิน คำถามต่อไปคือ อะไรเป็นตัวกำหนดความคาดหวังเหล่านี้? วิธีง่ายๆ คือการเปรียบเทียบกับประสิทธิภาพของราคา BTC หากการเปลี่ยนแปลงของส่วนต่างของสกุลเงินสะท้อนการเคลื่อนไหวของ BTC เป็นหลัก สินทรัพย์เหล่านี้ก็ควรมีผลการดำเนินงานใกล้เคียงกับ "เบต้า" ของ BTC หากส่วนต่างของสกุลเงินเกิดจากปัจจัยเฉพาะของสินทรัพย์ L1 แต่ละรายการ ความสัมพันธ์กับ BTC ก็ควรจะอ่อนลง และประสิทธิภาพของสินทรัพย์เหล่านี้ก็ควรจะขึ้นอยู่กับตัวบุคคลมากขึ้น

ในฐานะตัวแทนของคริปโทเคอร์เรนซีระดับ 1 เราได้คัดเลือกโทเคนระดับ 1 สิบอันดับแรกตามมูลค่าตลาด (ไม่รวม HYPE) และวิเคราะห์ประสิทธิภาพเมื่อเทียบกับ BTC ตั้งแต่วันที่ 1 ธันวาคม 2565 สินทรัพย์ทั้งสิบนี้คิดเป็นประมาณ 94% ของมูลค่าตลาดระดับ 1 ซึ่งถือเป็นสินทรัพย์ที่เป็นตัวแทนได้อย่างดีเยี่ยม ในช่วงเวลาดังกล่าว มีสินทรัพย์แปดรายการที่ให้ผลตอบแทนต่ำกว่า BTC ในแง่ผลตอบแทนสัมบูรณ์ โดยมีหกรายการที่ให้ผลตอบแทนต่ำกว่ามากกว่า 40% มีเพียงสองรายการเท่านั้นที่ให้ผลตอบแทนสูงกว่า BTC ได้แก่ XRP และ SOL อย่างไรก็ตาม ผลตอบแทนส่วนเกินของ XRP อยู่ที่เพียง 3% และด้วยลักษณะที่ขับเคลื่อนโดยผู้ค้าปลีกมาโดยตลอด เราจะไม่ตีความเกิน จริง มีเพียง SOL เท่านั้นที่แสดงให้เห็นถึงผลตอบแทนส่วนเกินอย่างมีนัยสำคัญ โดยให้ผลตอบแทนสูงกว่า BTC ถึง 87%

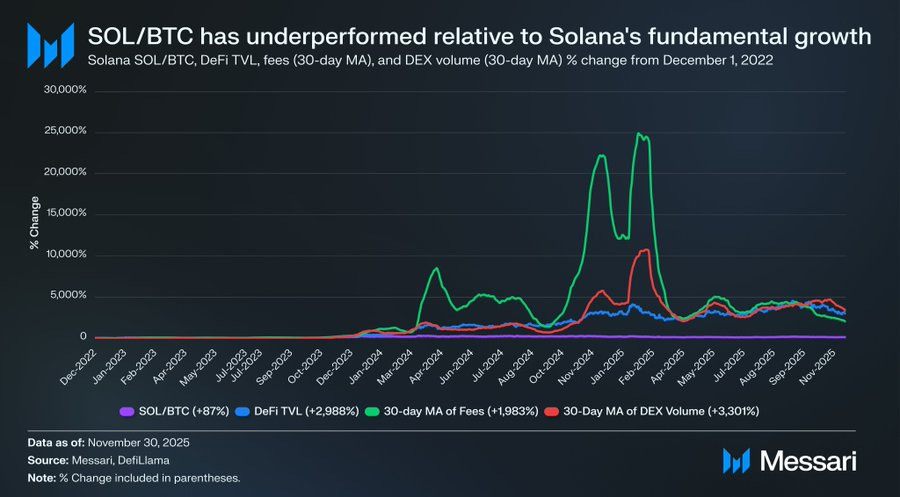

อย่างไรก็ตาม การวิเคราะห์เชิงลึกเผยให้เห็นว่า "ผลงานที่เหนือกว่า" ของ SOL อาจไม่แข็งแกร่งอย่างที่เห็น ในช่วงเวลาเดียวกับที่ SOL มีประสิทธิภาพเหนือกว่า BTC ถึง 87% ปัจจัยพื้นฐานของระบบนิเวศ Solana ก็เติบโตแบบก้าวกระโดด โดย DeFi TVL เพิ่มขึ้น 2,988% ค่าธรรมเนียมธุรกรรมเพิ่มขึ้น 1,983% และปริมาณการซื้อขาย DEX เพิ่มขึ้น 3,301% เมื่อเทียบกับมาตรฐานที่สมเหตุสมผล ระบบนิเวศของ Solana ได้ขยายตัว 20 ถึง 30 เท่านับตั้งแต่ปลายปี 2022 แต่ราคา SOL ที่สอดคล้องกันกลับมีประสิทธิภาพเหนือกว่า BTC เพียง 87%

โปรดอ่านประโยคนี้อีกครั้ง

เพื่อให้ได้ผลตอบแทนส่วนเกินที่สำคัญอย่างแท้จริงในเกมเมื่อเทียบกับ BTC นั้น L1 ไม่จำเป็นต้องมีการเติบโตของระบบนิเวศถึง 200% หรือ 300% แต่ต้องเติบโต 2,000%-3,000% เพื่อให้บรรลุประสิทธิภาพส่วนเกินเพียงไม่กี่สิบเปอร์เซ็นต์เท่านั้น

โดยสรุปแล้ว การประเมินของเราคือ แม้ว่าตลาดจะยังคงกำหนดราคา L1 โดยอิงจากการคาดการณ์ว่าค่าเงินในอนาคตอาจเพิ่มขึ้น แต่ความเชื่อมั่นในความคาดหวังเหล่านี้กำลังลดลงอย่างเงียบๆ ในขณะเดียวกัน มุมมองของตลาดต่อค่าเงิน BTC ในฐานะ "สกุลเงินดิจิทัล" ยังคงไม่เปลี่ยนแปลง อันที่จริง อาจกล่าวได้ว่าความเป็นผู้นำของ BTC เหนือสกุลเงินดิจิทัล L1 ต่างๆ ยังคงขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง

แม้ว่าคริปโทเคอร์เรนซีเองจะไม่จำเป็นต้องมีค่าธรรมเนียมหรือรายได้เพื่อสนับสนุนการประเมินมูลค่า แต่ตัวชี้วัดเหล่านี้มีความสำคัญอย่างยิ่งต่อคริปโทเคอร์เรนซีระดับ L1 ซึ่งแตกต่างจาก Bitcoin ตรงที่ L1 อาศัยการสร้างระบบนิเวศ (แอปพลิเคชัน ผู้ใช้ ปริมาณงาน กิจกรรมทางเศรษฐกิจ ฯลฯ) เพื่อรองรับมูลค่าโทเค็น อย่างไรก็ตาม หากระบบนิเวศระดับ L1 ประสบภาวะถดถอยทุกปี (ซึ่งสะท้อนให้เห็นบางส่วนจากรายได้และค่าธรรมเนียมที่ลดลง) ก็จะสูญเสียความได้เปรียบในการแข่งขันเพียงอย่างเดียวเมื่อเทียบกับ Bitcoin หากไม่มีการเติบโตทางเศรษฐกิจที่แท้จริง เรื่องราว "การกลายเป็นคริปโทเคอร์เรนซี" ของมันจะยากขึ้นเรื่อยๆ ที่ตลาดจะยอมรับ

มองไปสู่อนาคต

เมื่อมองไปข้างหน้า เราไม่เชื่อว่าแนวโน้มนี้จะกลับทิศทางในปี 2026 หรือนานกว่านั้น ยกเว้นบางกรณี เรา คาดว่าภาค L1 จะยังคงสูญเสียส่วนแบ่งตลาดต่อไป ซึ่งจะถูกบีบให้แคบลงอีกจาก BTC เนื่องจากการประเมินมูลค่าของภาคนี้ขึ้นอยู่กับการคาดการณ์ค่าพรีเมียมของสกุลเงินในอนาคตอย่างมาก การประเมินมูลค่าของภาค L1 จึงจะยังคงลดลงอย่างต่อเนื่อง เนื่องจากตลาดเริ่มตระหนักมากขึ้นว่า BTC มีอำนาจเหนือ “คริปโทเคอร์เรนซี” มากที่สุด แม้ว่า BTC จะเผชิญกับความท้าทายในอีกไม่กี่ปีข้างหน้า แต่ปัญหาเหล่านี้ยังคงห่างไกลจากความเป็นจริงมากเกินไป และมีตัวแปรมากมายเกินกว่าที่จะสนับสนุนค่าพรีเมียมของสกุลเงินของผลิตภัณฑ์ L1 คู่แข่งได้อย่างมีประสิทธิภาพ

สำหรับคริปโทเคอร์เรนซี L1 เกณฑ์การพิสูจน์คุณค่าได้เพิ่มสูงขึ้น เรื่องเล่าของพวกเขาไม่น่าสนใจเท่า Bitcoin อีกต่อไป และไม่สามารถพึ่งพาความตื่นตัวของตลาดเพื่อรักษามูลค่าในระยะยาวได้อีกต่อไป ยุคสมัยที่เรื่องราวที่ว่า "เราอาจกลายเป็นสกุลเงินในอนาคต" จะสามารถพยุงมูลค่าตลาดล้านล้านดอลลาร์ได้กำลังจะสิ้นสุดลง นักลงทุนมีข้อมูลสะสมตลอดทศวรรษที่จะพิสูจน์ว่าค่าพรีเมียมทางการเงินของ L1 สามารถรักษาไว้ได้เฉพาะในช่วงที่ระบบนิเวศเติบโตอย่างสุดขั้วเท่านั้น เมื่อการเติบโตชะงักงัน L1 จะให้ผลตอบแทนต่ำกว่า Bitcoin อย่างต่อเนื่อง และค่าพรีเมียมทางการเงินจะลดลง