แนวทางปฏิบัติด้านกฎระเบียบ RWA ระดับโลกและโครงการตัวแทน – ตอนที่สองของซีรีส์เกี่ยวกับ RWA จากมุมมองของการเงินแบบดั้งเดิม

- 核心观点:RWA代币化重塑全球金融版图。

- 关键要素:

- 美国、欧盟、香港形成三大合规体系。

- 合规发行需KYC/AML与资产托管分离。

- 机构资金主导,TVL年增超800%。

- 市场影响:解锁万亿级传统资产链上流动性。

- 时效性标注:长期影响

การแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ให้เป็นโทเค็นกำลังเปลี่ยนโฉมภูมิทัศน์ทางการเงินโลก โดยนำสินทรัพย์แบบดั้งเดิม เช่น อสังหาริมทรัพย์ พันธบัตร งานศิลปะ และแม้แต่ลูกหนี้ในห่วงโซ่อุปทาน มาไว้บนบล็อกเชน ช่วยให้เกิดการไหลเวียนข้ามพรมแดนตลอด 24 ชั่วโมงทุกวัน และการลงทุนที่กระจัดกระจาย อย่างไรก็ตาม แตกต่างจากสินทรัพย์คริปโทเนทีฟอย่างแท้จริง RWA มีลักษณะพื้นฐานเป็น "การแปลงสินทรัพย์เป็นหลักทรัพย์บนเครือข่าย" โดยมีกระแสเงินสดอ้างอิงเชื่อมโยงอย่างแน่นหนากับสิทธิทางกฎหมายในโลกแห่งความเป็นจริง ดังนั้น จึงต้องออก RWA ภายในกรอบการทำงานที่สอดคล้องเพื่อหลีกเลี่ยงความเสี่ยงที่เกี่ยวข้องกับการระดมทุนที่ผิดกฎหมาย การละเมิดกฎหมายหลักทรัพย์ และการควบคุมเงินทุนข้ามพรมแดน

แม้ว่าแพลตฟอร์มที่ไม่ปฏิบัติตามข้อกำหนดจะมีอุปสรรคทางเทคนิคในการเข้าใช้งานที่ต่ำกว่า แต่ก็มีแนวโน้มที่จะก่อให้เกิดเส้นแดงด้านกฎระเบียบ ยกตัวอย่างเช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา ถือว่าอสังหาริมทรัพย์ส่วนใหญ่ที่แปลงเป็นโทเคนเป็นหลักทรัพย์ที่ไม่ได้จดทะเบียน และจีนแผ่นดินใหญ่มองว่า RWA ที่ไม่ได้รับอนุญาตเป็นการเสนอขายหุ้นต่อสาธารณะที่ผิดกฎหมาย ซึ่งนำไปสู่ความล้มเหลวของโครงการหรือการอายัดสินทรัพย์ ในทางกลับกัน แพลตฟอร์มที่ปฏิบัติตามข้อกำหนด ผ่านความโปร่งใสด้าน KYC/AML การแบ่งแยกการถือครองและการชำระบัญชี การตรวจสอบบัญชีอย่างสม่ำเสมอ และกลไกการเปิดเผยข้อมูล จะช่วยรับประกันความถูกต้องของสินทรัพย์อ้างอิงและการคุ้มครองนักลงทุน จึงดึงดูดเงินทุนจากธนาคาร บริษัทจัดการสินทรัพย์ และสถาบันอื่นๆ ปลดล็อกมหาสมุทรสีน้ำเงินแห่งสภาพคล่องมูลค่าล้านล้านดอลลาร์อย่างแท้จริง

ปัจจุบัน ระบบการปฏิบัติตามกฎระเบียบหลักสามระบบได้เกิดขึ้นทั่วโลก นำโดยฮ่องกง (SFC Virtual Asset Sandbox + Stablecoin Regulation), MiCA ของสหภาพยุโรป และสหรัฐอเมริกา (SEC Reg A+/D Exemption + Wyoming SPDI License) ส่วนระบบรอง เช่น สิงคโปร์ (MAS Payment Services License + Fund-Level RWA Exemption) และสหรัฐอาหรับเอมิเรตส์ (ADGM Digital Asset Framework) ก็กำลังพัฒนาอย่างต่อเนื่อง บทความนี้และบทความถัดไปจะวิเคราะห์ตรรกะของกฎระเบียบ โครงการตัวแทน และเส้นทางที่สามารถทำซ้ำได้ของเขตอำนาจศาลเหล่านี้ เพื่อให้คำแนะนำเชิงปฏิบัติสำหรับบริษัทจีนแผ่นดินใหญ่ที่กำลังก้าวสู่ตลาดโลก และสำหรับสถาบันระดับโลกที่กำลังก้าวเข้าสู่ตลาด

บทความแนะนำ: " ความสำคัญ ข้อดี และมูลค่าของ RWA – ตอนที่ 1 ของซีรีส์เกี่ยวกับ RWA จากมุมมองทางการเงินแบบดั้งเดิม "

สถานการณ์การกำกับดูแลตลาด RWA ทั่วโลก

ปี 2025 ถือเป็นจุดเปลี่ยนสำคัญสำหรับการกำกับดูแลสินทรัพย์ดิจิทัล (RWA) ทั่วโลก การบังคับใช้กฎหมาย Stablecoin Act ของสหรัฐฯ GENIUS และ Stablecoin Ordinance ของฮ่องกงอย่างต่อเนื่อง ถือเป็นการเปลี่ยนแปลงกฎระเบียบจากการแยกส่วนไปสู่กรอบการทำงานที่เป็นหนึ่งเดียว หัวใจสำคัญของกฎหมาย US GENIUS Act คือการปรับปรุงระบบการชำระเงินให้ทันสมัยและเสริมสร้างอำนาจเหนือของเงินดอลลาร์ ซึ่งคาดว่าจะสร้างความต้องการพันธบัตรรัฐบาลสหรัฐฯ มูลค่าหลายล้านล้านดอลลาร์ ในทางกลับกัน ฮ่องกงได้พัฒนานวัตกรรมโดยใช้หลักการ "การกำกับดูแลที่ยึดโยงกับมูลค่า" ซึ่งครอบคลุม Stablecoin ที่ผูกกับเงินดอลลาร์ฮ่องกงทั้งหมด และบรรลุการขยายขอบเขตอำนาจศาลข้ามพรมแดน

สหรัฐอเมริกา: นวัตกรรมการปฏิบัติตามกฎระเบียบที่ขับเคลื่อนโดย Regulatory Sandbox ที่นำโดยสถาบัน

ตลาดสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ของสหรัฐอเมริกามีลักษณะเด่นคือ "ความเป็นผู้นำของสถาบันและนวัตกรรมการปฏิบัติตามกฎระเบียบที่ขับเคลื่อนโดยแซนด์บ็อกซ์ของหน่วยงานกำกับดูแล" ซึ่งทำให้ตลาดนี้แตกต่างจากตลาดที่ขับเคลื่อนโดยผู้ค้าปลีกหรือการทดลองนโยบายในส่วนอื่นๆ ของโลก บริษัทจัดการสินทรัพย์ยักษ์ใหญ่แบบดั้งเดิมอย่าง BlackRock, Fidelity และ Franklin Templeton มองว่า RWA เป็น "ETF แบบออนเชน" โดย 86% ของเงินทุนในตลาดมาจากกองทุนสถาบัน ซึ่งสะท้อนให้เห็นถึงการปรับโครงสร้างทางการเงินแบบออนเชนอย่างเป็นระบบของวอลล์สตรีท

กฎระเบียบ RWA ของสหรัฐฯ ยังคงอยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เป็นหลัก โดย CFTC ให้การสนับสนุนเพิ่มเติมสำหรับสินทรัพย์ที่อ้างอิงกับสินค้าโภคภัณฑ์ แม้ว่าจะยังไม่มีการตรากฎหมายเฉพาะของรัฐบาลกลางออกมา แต่กฎหมายจำนวนมากที่คาดว่าจะมีผลบังคับใช้ในปี 2568 แสดงให้เห็นถึงการเปลี่ยนจุดเน้นด้านกฎระเบียบจาก "การบังคับใช้ก่อน" เป็น "การมุ่งเน้นที่กฎเกณฑ์" ก.ล.ต. ยังคงใช้การทดสอบ Howey เพื่อพิจารณาสถานะความปลอดภัยของสินทรัพย์โทเค็น โดยเน้นความโปร่งใสของ KYC/AML และการคุ้มครองนักลงทุน กรอบการยกเว้น (เช่น กฎหมายของรัฐที่ยกเว้น Reg A+) ลดเกณฑ์การออกใบอนุญาต ช่วยเพิ่มสภาพคล่อง (TVL เพิ่มขึ้น 800%) และเชื่อมโยง TradeFi และ DeFi เข้าด้วยกัน ขณะเดียวกัน กลไกแซนด์บ็อกซ์ของ Crypto Task Force จะเปิดตัวโครงการนำร่องในเดือนพฤษภาคม 2568 เพื่อสนับสนุนการออกใบอนุญาต RWA และการทดสอบการถือครองแบบครบวงจร ในระดับรัฐ กฎบัตร SPDI ของรัฐไวโอมิงและการยกเว้น Reg A+ ได้อย่างมีประสิทธิภาพสามารถหลีกเลี่ยงกฎหมายบลูสกายได้อย่างมีประสิทธิภาพ ช่วยลดอุปสรรคในการปฏิบัติตามกฎระเบียบสำหรับผู้ออกหลักทรัพย์ขนาดกลางและขนาดย่อม อย่างไรก็ตาม การกระจายตัวของกฎระเบียบของรัฐบาลกลางและรัฐยังคงเป็นอุปสรรคต่อการค้าข้ามพรมแดนและนวัตกรรม แม้ว่าการมีส่วนร่วมของสถาบันจะสูง แต่ต้นทุนการปฏิบัติตามกฎระเบียบยังคงสูงลิ่ว

การผ่านร่างกฎหมายสามฉบับในปี 2568 ถือเป็นการเปลี่ยนแปลงครั้งประวัติศาสตร์ในกฎระเบียบ RWA โดยเปลี่ยนจาก "การบังคับใช้ที่เข้มงวด" ไปเป็น "กฎเกณฑ์ที่ชัดเจน" ซึ่งจะปลดล็อก เส้นทางการปฏิบัติตามสำหรับสินทรัพย์บนเครือข่ายที่มีมูลค่าหลายล้านล้านดอลลาร์โดยตรง

- GENIUS Act (กรกฎาคม): ควบคุมหลักประกันของ stablecoin สนับสนุน RWA ในฐานะสินทรัพย์หนุนหลัง และเสริมความแข็งแกร่งให้กับการยึดเหนี่ยวบนเชนของเงินดอลลาร์สหรัฐฯ RWA กลายมาเป็น "การสนับสนุนอย่างเป็นทางการ" ของ stablecoin ช่วยให้พันธบัตรรัฐบาลในรูปแบบโทเค็น สินเชื่อเอกชน REIT และอื่นๆ สามารถทำหน้าที่เป็นสำรอง USDC/USDT ได้

- Clarity Act ชี้แจงการจำแนกประเภทหลักทรัพย์/สินค้าโภคภัณฑ์สินทรัพย์ดิจิทัล ลดความไม่แน่นอนที่เกี่ยวข้องกับการทดสอบ Howey เมื่อการแบ่งประเภทโทเค็นอสังหาริมทรัพย์/พันธบัตรอย่างชัดเจนว่าเป็น "RWA ตามสินค้าโภคภัณฑ์" จะต้องยื่นต่อ CFTC เท่านั้นแทนการลงทะเบียนกับ SEC ซึ่ง ช่วยลดต้นทุนการปฏิบัติตามกฎระเบียบลง 60% และอนุญาตให้ผู้ออกรายย่อยเข้าสู่ตลาดได้

- พระราชบัญญัติต่อต้านการเฝ้าระวัง CBDC ของรัฐ: การจำกัดการติดตามสกุลเงินดิจิทัล ของธนาคารกลาง การ "ยกเลิกการตรวจสอบ" ระบบนิเวศ RWA ส่วนตัว : กองทุนเช่น BlackRock BUIDL สามารถหลีกเลี่ยงการติดตาม CBDC แบบเรียลไทม์ ปกป้องความเป็นส่วนตัวของสถาบัน ดึงดูดกองทุนที่มีมูลค่าสุทธิสูงและกองทุนที่มีอำนาจอธิปไตย และ รวมอำนาจครอบงำบนเชนของดอลลาร์ในทางกลับกัน

ข้อได้เปรียบของกรอบการปฏิบัติตามกฎระเบียบ RWA ของสหรัฐฯ อยู่ที่การคุ้มครองนักลงทุนที่แข็งแกร่ง พื้นที่นวัตกรรมที่ควบคุมได้ และการเข้าถึงสภาพคล่องของเงินดอลลาร์ทั่วโลก กลไกการเปิดเผยข้อมูลและการแยกส่วนควบคุมที่เข้มงวดช่วยลดความเสี่ยงจากการฉ้อโกงได้อย่างมาก ดึงดูดการลงทุนจากสถาบันอย่างต่อเนื่อง การนำเส้นทางการยกเว้นและแซนด์บ็อกซ์มาใช้ควบคู่กันช่วยสร้างสมดุลระหว่างประสิทธิภาพและการปฏิบัติตามกฎระเบียบ ผลักดันให้คลังโทเค็นกลายเป็นมาตรฐานสำหรับ "อัตราที่ปราศจากความเสี่ยง" ของ DeFi การผสมผสานระหว่าง stablecoin ที่ค้ำประกันด้วยเงินดอลลาร์และ RWA ซึ่งได้รับการรับรองโดย GENIUS Act ยิ่งตอกย้ำอำนาจด้านการกำหนดราคาและมาตรฐานของสหรัฐฯ ในด้านการเงินแบบออนเชนทั่วโลก แม้ว่าความก้าวหน้าในกฎหมายของรัฐบาลกลางแบบรวมศูนย์ยังคงรอการพิจารณา แต่แบบจำลองของสหรัฐฯ ก็เป็นต้นแบบที่สามารถทำซ้ำได้สำหรับการเปลี่ยนผ่านของ RWA จากโครงการนำร่องสู่กระแสหลัก และคาดว่าจะปลดล็อกศักยภาพของสินทรัพย์แบบดั้งเดิมแบบออนเชนมูลค่า 30 ล้านล้านดอลลาร์

ยุโรป: นวัตกรรมที่เป็นหนึ่งเดียวภายในกรอบงาน MiCA

กฎระเบียบของสหภาพยุโรปเกี่ยวกับสินทรัพย์ในโลกแห่งความเป็นจริง (RWAs) ซึ่งมีศูนย์กลางอยู่ที่ "กฎระเบียบตลาดสินทรัพย์คริปโต (MiCA)" ถือเป็นการเปลี่ยนแปลงจากกฎระเบียบระดับชาติที่กระจัดกระจายไปสู่กรอบการทำงานข้ามพรมแดนที่เป็นหนึ่งเดียว ณ เดือนพฤศจิกายน 2568 MiCA ได้มีผลบังคับใช้อย่างเต็มรูปแบบ โดยกำหนดขอบเขตที่ชัดเจนสำหรับการสร้างโทเค็น RWA และผลักดันตลาดจากระยะนำร่องไปสู่การใช้งานในวงกว้าง สหภาพยุโรปคิดเป็นสัดส่วนประมาณ 25% ของตลาด RWA ทั่วโลก (TVL) ซึ่งคาดการณ์ว่าจะสูงถึง 5 หมื่นล้านยูโรภายในสิ้นปี 2568 โดยได้รับประโยชน์หลักจากกลไก "พาสปอร์ต" ของ MiCA ซึ่งอนุญาตให้มีอาณัติเดียวครอบคลุม 27 ประเทศ ซึ่งแตกต่างจากแนวทางที่เน้นหลักทรัพย์ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ของสหรัฐอเมริกา MiCA เน้นความเป็นกลางทางเทคโนโลยีและการคุ้มครองผู้บริโภค โดยจัดประเภท RWAs เป็นโทเค็นอ้างอิงสินทรัพย์ (ARTs เช่น โทเค็นที่ได้รับการสนับสนุนจากอสังหาริมทรัพย์/สินค้าโภคภัณฑ์) หรือโทเค็นเงินอิเล็กทรอนิกส์ (EMTs เช่น สเตเบิลคอยน์ที่ตรึงกับยูโร)

MiCA ได้รับการอนุมัติในเดือนเมษายน 2566 และจะเข้าสู่การนำไปใช้งานอย่างเต็มรูปแบบในปี 2568 ข้อกำหนดหลักประกอบด้วย การเปิดเผยเอกสารไวท์เปเปอร์ การตรวจสอบบัญชีสำรอง และความโปร่งใสด้าน KYC/AML โครงการที่เป็นตัวแทนประกอบด้วย RWA credit pool ของ Centrifuge (เยอรมนี, MiCA + ELTIF 2.0 สอดคล้องกับ TVL เกิน 1 พันล้านยูโร), การแปลงโทเค็นอัญมณีของ Tiamonds (ลักเซมเบิร์ก, ได้รับใบอนุญาตการออก MiCA ในปี 2568) และโครงการ Stablecoin ยูโรของ Societe Generale (ฝรั่งเศส, ออกภายใต้กรอบ ARTs) และอื่นๆ

กรอบการทำงานของสหภาพยุโรปมีลักษณะเด่นคือความสม่ำเสมอ การมุ่งเน้นความเสี่ยง และการสร้างพื้นที่ทดลองนวัตกรรม: "ชุดกฎเกณฑ์เดียว" ของ MiCA ช่วยขจัดอุปสรรคระดับชาติ โครงการนำร่อง DLT อนุญาตให้ยกเว้นข้อกำหนดการหักบัญชีแบบดั้งเดิม และรองรับการทดสอบแบบครบวงจร DORA ได้ผนวกการจัดการความเสี่ยงด้าน ICT ไว้เพื่อให้มั่นใจว่ามีการแยกสิทธิ์การครอบครอง RWA ข้อดีของ DORA ประกอบด้วย:

(1) ประสิทธิภาพข้ามพรมแดนสูงและลดต้นทุนการปฏิบัติตามในหลายประเทศ (เมื่อเปรียบเทียบกับระบบระดับรัฐที่กระจัดกระจายในสหรัฐอเมริกา ประหยัดได้ 30%-50%)

(2) การคุ้มครองนักลงทุนที่เข้มแข็ง การเปิดเผยข้อมูลที่จำเป็น และการสำรองเงินที่โปร่งใสดึงดูดกองทุน TradeFi โดยการจัดสรรของสถาบันคาดว่าจะเพิ่มขึ้นเป็น 65% ภายในปี 2568

(3) การออกแบบที่เป็นมิตรต่อนวัตกรรมและเป็นกลางทางเทคโนโลยี สอดคล้องกับมาตรฐาน เช่น ERC-3643 ส่งเสริมให้ RWA ขยายจากอสังหาริมทรัพย์ (คิดเป็น 40%) ไปสู่สินเชื่อภาคเอกชน

ตะวันออกกลาง: ศูนย์กลางนวัตกรรมภายใต้กรอบ VARA

การกำกับดูแลสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ในตะวันออกกลางมุ่งเน้นไปที่รูปแบบ "แซนด์บ็อกซ์หลายโซน + การเข้าถึงทั่วโลกที่ขับเคลื่อนด้วยความมั่งคั่งทางน้ำมัน" โดยมุ่งเน้นไปที่สหรัฐอาหรับเอมิเรตส์ (UAE) ในฐานะผู้บุกเบิกระดับภูมิภาค เสริมด้วยโครงการนำร่องในซาอุดีอาระเบีย (KSA) และบาห์เรน ณ เดือนพฤศจิกายน 2568 มูลค่ารวม (TVL) ของตลาด RWA ในตะวันออกกลางอยู่ที่ประมาณ 25 พันล้านดอลลาร์สหรัฐ โดยสหรัฐอาหรับเอมิเรตส์มีสัดส่วนมากกว่า 70% (17 พันล้านดอลลาร์สหรัฐ) สาเหตุหลักมาจากกฎหมายที่ครอบคลุมของ VARA และแซนด์บ็อกซ์ตามกฎหมายแองโกล-อเมริกันของ DIFC/ADGM ซึ่งเป็นแรงผลักดันให้เกิดการแปลงอสังหาริมทรัพย์เป็นโทเค็น (45%) ทองคำ และกองทุน ซึ่งแตกต่างจากหนังสือเดินทางแบบรวมของ MiCA ของสหภาพยุโรป ตะวันออกกลางให้ความสำคัญกับ "เขตปลอดอากรที่มีการแข่งขัน" เขตปลอดภาษี 72 แห่งของสหรัฐอาหรับเอมิเรตส์ (เช่น DIFC และ ADGM) ดึงดูดสถาบันระดับโลกด้วยการยกเว้นภาษีและการอนุญาตที่เร่งด่วน ในขณะที่พื้นที่ทดลอง SAMA ของซาอุดีอาระเบียภายใต้กรอบวิสัยทัศน์ 2030 มุ่งเน้นไปที่ RWA ทางการเงินอิสลาม

กฎระเบียบ RWA ของตะวันออกกลางนั้นกระจัดกระจายแต่มีประสิทธิภาพ โดยสหรัฐอาหรับเอมิเรตส์เป็นผู้นำในการผลักดันกฎหมายในปี 2568: VARA (หน่วยงานกำกับดูแลสินทรัพย์เสมือนแห่งดูไบ) ได้ปรับปรุงคู่มือกฎเกณฑ์การออกสินทรัพย์เสมือน (Virtual Asset Issuance Rulesbook) ในเดือนพฤษภาคม โดยจัดประเภท RWA เป็นสินทรัพย์เสมือนอ้างอิงสินทรัพย์ (ARVA) โดยกำหนดให้ผู้ออกต้องมีทุน 1.5 ล้านเดอร์แฮมสหรัฐอาหรับเอมิเรตส์ (ประมาณ 408,000 ดอลลาร์สหรัฐ) หรือ 2% ของสินทรัพย์สำรอง และกำหนดให้มีการตรวจสอบบัญชีอิสระรายเดือนและการเจาะระบบ KYC/AML DFSA (หน่วยงานบริการทางการเงินแห่งดูไบ) ได้เผยแพร่แนวทางปฏิบัติ Tokenization Regulatory Sandbox เมื่อวันที่ 17 มีนาคม ซึ่งระบุการทดสอบ RWA ไว้อย่างชัดเจนเป็นครั้งแรก และอนุญาตให้มีโครงการนำร่องแบบครบวงจรภายใต้ใบอนุญาตการทดสอบนวัตกรรม (ITL) (ไม่รวมโทเคนคริปโต/เงินตราต่างประเทศ) ADGM (Abu Dhabi Global Markets) เปิดตัวกองทุนพันธบัตรกระทรวงการคลังสหรัฐฯ ในรูปแบบโทเคนกองทุนแรก (Realize T-BILLS Fund) และ SCA (Securities and Commodities Authority) ทำหน้าที่กำกับดูแล RWA ประเภทหลักทรัพย์ เช่น พันธบัตร/หุ้น แซนด์บ็อกซ์ SAMA ของซาอุดีอาระเบียรองรับการทดลองแบบมีการควบคุม และ CMA (Capital Markets Authority) จะรวมโทเคนที่มีสินทรัพย์ค้ำประกันไว้ในกฎหมายตลาดทุน ขณะที่ CBB ของบาห์เรนเป็นแซนด์บ็อกซ์ที่ชัดเจนซึ่งมุ่งเน้นไปที่ RWA ของธนาคารดิจิทัล โครงการตัวแทนประกอบด้วยการแปลงโทเคนอัญมณีของ Tiamonds (ได้รับอนุญาตจาก VARA) การขยายกลุ่มสินเชื่อของ Centrifuge ไปยังแซนด์บ็อกซ์ SAMA ของซาอุดีอาระเบีย และโครงการนำร่อง RWA สามโครงการของ Goldman Sachs UAE (อสังหาริมทรัพย์/Sukuq) เป็นต้น

กรอบงานตะวันออกกลางโดดเด่นด้วยความยืดหยุ่นในหลายเขตอำนาจศาล ลำดับความสำคัญของแซนด์บ็อกซ์ และการเข้าถึงที่สร้างสรรค์: VARA/DFSA/ADGM มอบเส้นทางการอนุมัติแบบ "ครบวงจร" และมาตรฐาน ERC-3643 ระบุข้อจำกัดในการโอนและการแยกบัญชีเอสโครว์ ขณะที่แซนด์บ็อกซ์ SAMA เน้นการปฏิบัติตามหลักศาสนาอิสลาม (เช่น การแปลงโทเค็น Sukuq) ข้อดีโดยรวมประกอบด้วย...

(1) เกณฑ์ต่ำและความเร็วที่รวดเร็ว การเปิดเผยข้อมูลบางส่วนที่ได้รับการยกเว้นแซนด์บ็อกซ์ ดึงดูดบริษัทสตาร์ทอัพ (เมื่อเปรียบเทียบกับการตรวจสอบระดับรัฐ US Reg A+ ประหยัดเวลาได้ 40%)

(2) กองทุนน้ำมันมีส่วนช่วยกระตุ้นสภาพคล่อง โดยกองทุนความมั่งคั่งแห่งชาติคิดเป็น 60% ของการจัดสรร ส่งผลให้มูลค่าสินทรัพย์สุทธิต่อหน่วยลงทุนของสหรัฐอาหรับเอมิเรตส์เพิ่มขึ้น 300% ต่อปี

(3) การเชื่อมโยงระดับโลกที่เข้ากันได้กับระบบกฎหมายแองโกล-อเมริกันและ TradFi ที่เข้ากันได้กับมาตรฐาน ERC ซึ่งเอื้อต่อ DeFi ข้ามพรมแดน

สิงคโปร์: พื้นที่ทดสอบแห่งเอเชียภายใต้กล่องทรายแบบยืดหยุ่น

การกำกับดูแลสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ของสิงคโปร์มุ่งเน้นไปที่รูปแบบ "การพัฒนาเชิงพาณิชย์อย่างค่อยเป็นค่อยไปโดยความร่วมมือข้ามพรมแดนและขับเคลื่อนด้วยแซนด์บ็อกซ์" ซึ่งนำโดยธนาคารกลางสิงคโปร์ (MAS) และถูกวางตำแหน่งให้เป็นศูนย์กลางนวัตกรรมสำหรับ RWA ในภูมิภาคเอเชียแปซิฟิก ตลาด RWA ของสิงคโปร์มุ่งเน้นไปที่การสร้างโทเค็นของกองทุน (40%) พันธบัตร และอสังหาริมทรัพย์ พร้อมสนับสนุนการทดลองใช้หลายสกุลเงิน ซึ่งแตกต่างจากการแข่งขันในเขตปลอดอากรของ VARA ตะวันออกกลาง สิงคโปร์เน้น "ความเป็นกลางด้านกฎระเบียบและเทคโนโลยี" โดยผสานรวม TradeFi และ DeFi ไว้ผ่าน Project Guardian (เปิดตัวในปี 2565) เพื่อให้เกิดการทดสอบแบบครบวงจร MAS จัดประเภท RWA เป็นผลิตภัณฑ์ตลาดทุน (CMP) หรือโทเค็นที่ได้รับการสนับสนุนจากสินทรัพย์ (ABT) โดยไม่รวมสินค้าโภคภัณฑ์บริสุทธิ์ (อยู่ภายใต้การกำกับดูแลของพระราชบัญญัติการซื้อขายสินค้าโภคภัณฑ์)

กฎระเบียบ MAS RWA อาศัยกรอบการทำงานด้านหลักทรัพย์ที่มีอยู่ โดยมีการเร่งดำเนินการเชิงพาณิชย์ในปี 2568: กรอบ DTSP (ผู้ให้บริการโทเค็นดิจิทัล) มีผลบังคับใช้เมื่อวันที่ 30 มิถุนายน โดยขยายเขตอำนาจศาลไปยังบริการในต่างประเทศ และเน้นย้ำการป้องกันและปราบปรามการฟอกเงิน (AML/CFT) และการคุ้มครองผู้ใช้ แต่จำกัดเฉพาะใบอนุญาตที่ "จำกัดมาก" (ค่าธรรมเนียมรายปี 10,000 ดอลลาร์สิงคโปร์ ไม่มีระยะเวลาเปลี่ยนผ่าน) Project Guardian ได้ขยายการทดลองเป็น 15+ ครั้ง ครอบคลุมสินทรัพย์ดิจิทัล 6 รายการ โครงการ Global Layer 1 (GL1) (เปิดตัวในเดือนพฤศจิกายน) ได้ร่วมมือกับ BNY Mellon, JP Morgan, DBS และ MUFG เพื่อสร้างมาตรฐานแพลตฟอร์มบล็อกเชน MAS Sandbox Plus (ปรับปรุงในเดือนสิงหาคม) ยกเว้นการเปิดเผยข้อมูลบางส่วนและสนับสนุน RWA ระดับกองทุน กฎภาษี IRAS ถือว่าโทเค็นเป็นหลักทรัพย์ที่ต้องเสียภาษี โครงการตัวแทนประกอบด้วย: แพลตฟอร์ม InvestaX (ได้รับใบอนุญาต MAS CMS/RMO, กองทุน VCC ที่เป็นโทเค็น, สินทรัพย์ภายใต้การบริหาร (AUM) เกิน 1 พันล้านดอลลาร์สหรัฐ); กองทุนเงินของรัฐบาลสหรัฐฯ Franklin OnChain (โครงการนำร่องของ Guardian); Deutsche Bank และโครงสร้างพื้นฐาน RWA ของ ZK Chain ของ Memento เป็นต้น

กรอบการทำงานของสิงคโปร์มีลักษณะเด่นคือแนวทางที่เน้นคุณลักษณะเฉพาะ แนวทางแบบแซนด์บ็อกซ์มาก่อน และโครงสร้างพื้นฐานที่ได้มาตรฐาน ภายใต้พระราชบัญญัติหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (SFA) RWA ถือเป็นหลักทรัพย์ที่ต้องได้รับใบอนุญาตจาก CMS (บริการตลาดทุน) และ RMO (ผู้ดำเนินการตลาดที่ได้รับการยอมรับ) มาตรฐาน ERC-3643 ระบุข้อจำกัดการโอน KYC/AML และการแยกออกจากการถือครองหลักทรัพย์ และชุดเครื่องมือ GL1 เน้นย้ำถึงความสามารถในการทำงานร่วมกัน ข้อดีประกอบด้วย...

(1) การยกเว้นแซนด์บ็อกซ์ที่เป็นมิตรต่อนวัตกรรมจะลดเกณฑ์ลง (เมื่อเปรียบเทียบกับ US Reg A+ ที่กระจัดกระจาย วงจรการทดสอบจะสั้นลง 50%)

(2) การดึงดูดสถาบัน: ความร่วมมือของ Guardian ครอบคลุมถึงธนาคารทั่วโลก โดยการจัดสรรสถาบันคิดเป็น 70%

(3) การแผ่รังสีข้ามพรมแดน การสนับสนุนหลายสกุลเงิน และบันทึกความเข้าใจเพื่อปรับปรุงสภาพคล่อง (TVL เพิ่มขึ้น 300% เมื่อเทียบเป็นรายปี)

ฮ่องกง: ศูนย์กลางการปฏิบัติตามกฎระเบียบในภูมิภาคเอเชียแปซิฟิกภายใต้โครงการ SFC Dual-Track Sandbox

ฮ่องกงมีสถานะเป็นศูนย์กลางทางการเงินที่โดดเด่นและมีสภาพแวดล้อมการกำกับดูแลที่เปิดกว้าง ทำหน้าที่เป็นสะพานเชื่อมระหว่างจีนแผ่นดินใหญ่และตลาด RWA (Real World Asset) ระดับโลก วางตำแหน่งตนเองเป็น "วอลล์สตรีทแห่งเอเชีย" ที่มีตลาดการค้าที่คึกคักและการเติบโตที่ขับเคลื่อนด้วยนวัตกรรมเป็นแกน หลัก กฎระเบียบ RWA ของฮ่องกงมุ่งเน้นไปที่ "SFC dual-track sandbox + stablecoin laws as a a Asia-Pacific outbound bridgehead" ซึ่งนำโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (SFC) และธนาคารกลางฮ่องกง (HKMA) ร่วมกัน วางตำแหน่งตนเองเป็นศูนย์กลางการปฏิบัติตามกฎระเบียบที่เชื่อมโยงจีนแผ่นดินใหญ่และตลาด RWA ทั่วโลก ต่างจาก MAS ของสิงคโปร์ที่มุ่งเน้นคุณลักษณะเฉพาะ ฮ่องกงให้ความสำคัญกับกระบวนการแปลงสินทรัพย์เป็นหลักทรัพย์ (securitization) โดยผนวก RWA เข้ากับกรอบกฎหมายหลักทรัพย์และสัญญาซื้อขายล่วงหน้า (SFO) อย่างสม่ำเสมอ จัดประเภทเป็น "ผลิตภัณฑ์ที่มีโครงสร้าง" หรือ "โครงการลงทุนร่วม" (CIS) และบรรลุการทดสอบแบบครบวงจรผ่าน dual sandbox

เมื่อวันที่ 26 มิถุนายน 2568 รัฐบาลเขตปกครองพิเศษฮ่องกงได้ประกาศใช้ "ปฏิญญานโยบายการพัฒนาสินทรัพย์ดิจิทัลฮ่องกง 2.0" ซึ่งนำเสนอกรอบ "LEAP" ที่มุ่งเน้นการปรับปรุงกฎระเบียบทางกฎหมายให้เหมาะสม ขยายประเภทของสินทรัพย์โทเคน (เช่น พันธบัตรรัฐบาล อสังหาริมทรัพย์ และโลหะมีค่า) ส่งเสริมความร่วมมือข้ามภาคส่วน และการพัฒนาบุคลากร พระราชกฤษฎีกา "Stablecoin Ordinance" ซึ่งมีผลบังคับใช้เมื่อวันที่ 1 สิงหาคม 2568 ใช้หลักการ "การกำกับดูแลที่ยึดโยงกับมูลค่า" ซึ่งแตกต่างจากการกำกับดูแลเชิงฟังก์ชันของ MiCA ของสหภาพยุโรปและรูปแบบการออกใบอนุญาตแบบแบ่งระดับของสิงคโปร์ พระราชกฤษฎีกานี้บังคับใช้การกำกับดูแลแบบครอบคลุมสำหรับ stablecoin ที่ตรึงกับเงินดอลลาร์ฮ่องกง โดยไม่คำนึงถึงสถานที่ตั้งของหน่วยงานผู้ออก ซึ่งขยายขอบเขตอำนาจศาลข้ามพรมแดน ข้อบังคับดังกล่าวกำหนดให้มีการจัดการสำรองที่เข้มงวด กลไกการไถ่ถอน และการควบคุมความเสี่ยง โดยใบอนุญาตชุดแรกคาดว่าจะออกในต้นปี 2569 นโยบายเหล่านี้เปิดทางให้ปฏิบัติตามกฎเกณฑ์การสร้างโทเค็น RWA อย่างชัดเจน ช่วยเพิ่มขีดความสามารถในการแข่งขันในระดับโลก

ฮ่องกงเปิดตัวแพลตฟอร์มสินทรัพย์เสมือนที่จดทะเบียน (RWA) แพลตฟอร์มแรกของโลกเมื่อวันที่ 7 สิงหาคม 2568 ซึ่งบริหารจัดการโดยสมาคมมาตรฐานเว็บ 3.0 ฮ่องกง แพลตฟอร์มนี้เป็นกรอบการทำงานแบบรวมสำหรับการแปลงสินทรัพย์ เช่น อสังหาริมทรัพย์และตราสารหนี้เป็นดิจิทัล ช่วยเพิ่มความโปร่งใสและสภาพคล่อง HSBC กำลังส่งเสริมบริการการชำระราคาผ่านบล็อกเชน China Asset Management (ฮ่องกง) ได้ออกกองทุนตลาดเงินสำหรับผู้บริโภครายย่อยที่แปลงเป็นโทเคนแห่งแรกในภูมิภาคเอเชียแปซิฟิก และสถาบันต่างๆ ของจีน เช่น China Merchants International ได้แปลงกองทุนเป็นโทเคนบนบล็อกเชน Solana และ Ethereum ซึ่งแสดงให้เห็นถึงนวัตกรรมทางเทคโนโลยี RWA ด้านอสังหาริมทรัพย์กำลังเป็นผู้นำ โครงการนำร่องด้านการเงินสีเขียว (เช่น การแปลงเป็นโทเคนเครดิตคาร์บอน) สอดคล้องกับแนวโน้ม ESG และการแปลงเป็นโทเคนของโลหะมีค่าและพลังงานหมุนเวียนก็กำลังอยู่ระหว่างการศึกษาเช่นกัน

ฮ่องกงและจีนแผ่นดินใหญ่ได้นำกลยุทธ์แบบคู่ขนานมาใช้ในการพัฒนา RWA โดยจีนแผ่นดินใหญ่ยึดมั่นใน "ลำดับความสำคัญของบล็อกเชนที่ได้รับอนุญาต" และ "การห้ามขายโทเคนสาธารณะ" โดยปฏิบัติตามกฎระเบียบของคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งประเทศจีน (CSRC) และข้อกำหนดของ KYC, AML และกฎหมายคุ้มครองข้อมูลส่วนบุคคลอย่างเคร่งครัด โดยนำร่องการสร้างโทเคนในอสังหาริมทรัพย์ สินค้าโภคภัณฑ์ การเงินสีเขียว และทรัพย์สินทางปัญญา ในทางกลับกัน ฮ่องกงเป็นแพลตฟอร์มสำหรับบริษัทสาขาของธนาคารจีนในการออก RWA บนบล็อกเชนสาธารณะผ่านสภาพแวดล้อมการกำกับดูแลแบบเปิด อย่างไรก็ตาม ในเดือนกันยายน พ.ศ. 2568 CSRC ได้ระงับธุรกิจ RWA บางส่วนในฮ่องกง ซึ่งสะท้อนให้เห็นถึงทัศนคติที่ระมัดระวังของจีนแผ่นดินใหญ่ต่อเสถียรภาพทางการเงิน รูปแบบแบบคู่ขนานนี้ช่วยลดความเสี่ยงเชิงระบบในจีนแผ่นดินใหญ่ ในขณะเดียวกันก็ดึงดูดการลงทุนจากต่างประเทศและขยายอิทธิพลทั่วโลกผ่านฮ่องกง ซึ่งก่อให้เกิดเส้นทางที่เป็นไปได้สำหรับ "สินทรัพย์จีนแผ่นดินใหญ่ - การออกในฮ่องกง - นักลงทุนทั่วโลก"

สถานะของฮ่องกงในฐานะท่าเรือเสรีสำหรับเงินทุน รูปแบบ "ร้านค้าด้านหน้า โรงงานด้านหลัง" อันทรงคุณค่า และบทบาทศูนย์กลางธุรกิจเงินหยวนในต่างประเทศ ทำให้ฮ่องกงมีศักยภาพที่จะเป็น "สะพานดิจิทัลระหว่างเงินหยวนและดอลลาร์สหรัฐ" เมื่อเทียบกับสิงคโปร์ที่มุ่งแสวงหาเสถียรภาพในฐานะ "สวิตเซอร์แลนด์แห่งเอเชีย" แล้ว ฮ่องกงดึงดูดนักลงทุนจากทั่วโลกด้วยตลาดที่คึกคัก ส่งผลให้ฮ่องกงครองตำแหน่งผู้นำในตลาดเงินหยวน (RWA) ในภูมิภาคเอเชียแปซิฟิก

ฮ่องกง-สิงคโปร์-ดูไบ: ความร่วมมือระดับโลกในสามเหลี่ยมการปฏิบัติตามกฎระเบียบแห่งเอเชีย

ฮ่องกง สิงคโปร์ และดูไบ ต่างเป็น “สามเหลี่ยมเหล็ก” ของการปฏิบัติตาม RWA ในเอเชีย แม้จะมีตรรกะด้านกฎระเบียบที่แตกต่างกัน แต่ก็มีความเกื้อกูลกันอย่างมาก โดยร่วมกันผลักดันกระแสเงินทุนหมุนเวียนบนเครือข่ายมูลค่าหลายล้านล้านดอลลาร์ทั่วภูมิภาคเอเชียแปซิฟิก SFC ของฮ่องกงมุ่งเน้นไปที่การเชื่อมโยงการแปลงสินทรัพย์เป็นหลักทรัพย์ (ผลิตภัณฑ์ที่มีโครงสร้าง SFO + แซนด์บ็อกซ์คู่) โดยยึดมั่นในเกณฑ์มาตรฐานสำหรับนักลงทุนมืออาชีพอย่างเคร่งครัด ข้อได้เปรียบของ SFC อยู่ที่ช่องทางการเข้าถึงในจีนแผ่นดินใหญ่และการชำระราคาข้ามพรมแดน mBridge โดยมีพันธบัตรสีเขียวแบบโทเคนเป็นผู้นำ MAS ของสิงคโปร์ใช้แนวทางการทำงานร่วมกัน (Project Guardian + การกำหนดมาตรฐาน GL1) โดยเสนอข้อยกเว้นแซนด์บ็อกซ์ที่ยืดหยุ่น และมุ่งเน้นไปที่กองทุนหลายสกุลเงินและบันทึกความเข้าใจ (MoU) ในเอเชียแปซิฟิก VARA ของดูไบส่งเสริมโมเดลแซนด์บ็อกซ์ที่มีการแข่งขันสูง (กรอบการทำงานที่เรียบง่ายของ ARVA + เงินทุนจากน้ำมัน) ด้วยการเติบโตอย่างก้าวกระโดดของภาคอสังหาริมทรัพย์และการแปลงเป็นโทเคนของ Sukuk และโครงการแข่งม้าที่กระจัดกระจายของ Tokinvest ที่ช่วยกระตุ้นสภาพคล่อง

ตำแหน่งที่แตกต่างของทั้งสามภูมิภาคก่อให้เกิดวงจรปิดที่เสริมประสิทธิภาพ: ฮ่องกงเป็นจุดเชื่อมต่อระหว่างสกุลเงินหยวน/ดอลลาร์ฮ่องกง สิงคโปร์มีมาตรฐานทางเทคนิคและความสามารถในการทำงานร่วมกันสำหรับการส่งออก และดูไบได้อัดฉีดเงินทุนให้กับบุคคลที่มีสินทรัพย์สุทธิสูงและการเงินอิสลาม ความร่วมมือที่เร่งรัดระหว่างสามภูมิภาคในปี 2568 ได้แก่ โครงการนำร่องพันธบัตรข้ามสาย HashKey-UBS-Realize ซึ่งบูรณาการกรอบการกำกับดูแลหลักของทั้งสามภูมิภาค (SFC-VATP, MAS-GL1, VARA-ARVA); mBridge + Guardian + ADGM ร่วมกันสร้างเลเยอร์การหักบัญชี RWA ซึ่งลดระยะเวลาการชำระราคาสำหรับพันธบัตรรัฐบาลโทเค็นเดียวจาก T+2 เหลือเพียงไม่กี่นาที "สามเหลี่ยมเอเชีย" นี้ ซึ่งยึดด้วยแซนด์บ็อกซ์กำกับดูแลและมีหลายจุดเชื่อมต่อ รวมถึง USD/HKD/DED คาดว่าจะมีส่วนช่วยสนับสนุนสภาพคล่อง RWA ทั่วโลก 30% ภายในปี 2573 และจะกลายเป็นตัวเร่งปฏิกิริยาสำหรับ TradeFi แบบออนเชนในภูมิภาคตะวันออก

ความท้าทายด้านกฎระเบียบ

การแปลงสินทรัพย์ RWA (Real-World Assets) ให้เป็นโทเค็นกำลังเกิดขึ้นอย่างรวดเร็วทั่วโลก แต่การกำกับดูแลยังคงเผชิญกับความท้าทายหลายประการ ซึ่งจำเป็นต้องสร้างสมดุลระหว่างนวัตกรรมและความเสี่ยง ต่อไปนี้คือบทสรุปของปัญหาหลักๆ ที่ครอบคลุมถึงการปฏิบัติตามกฎระเบียบข้ามพรมแดน การเก็บรักษาสินทรัพย์นอกเครือข่าย การกำหนดราคาสินทรัพย์ที่ไม่ได้มาตรฐาน และความท้าทายทางกฎหมายและทางเทคนิคในวงกว้าง

ปัญหาที่ซับซ้อนของการปฏิบัติตามกฎหมายข้ามพรมแดน

ลักษณะสากลของ RWAs นำไปสู่ "ภาวะกลืนไม่เข้าคายไม่ออกแบบบาบิโลน" ยกตัวอย่างเช่น นักลงทุนสหรัฐฯ ที่ซื้อโทเคนอสังหาริมทรัพย์เชิงพาณิชย์ของเยอรมนีต้องปฏิบัติตามข้อกำหนด Howey test ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ข้อกำหนดใบอนุญาตธนาคาร BaFin ของเยอรมนี และข้อบังคับคุ้มครองข้อมูล GDPR ของสหภาพยุโรปไปพร้อมๆ กัน ในปี 2566 กลุ่มอสังหาริมทรัพย์ในเอเชียได้ออก STO ในสิงคโปร์เพื่อระดมทุนสำหรับการซื้อโรงแรมในยุโรป อย่างไรก็ตาม เนื่องจากไม่มีใบอนุญาต CSSF ของลักเซมเบิร์ก โทเคนจึงถูกบังคับไถ่ถอน ส่งผลให้นักลงทุนขาดทุน 27 ล้านดอลลาร์สหรัฐ รายงานของ IOSCO แสดงให้เห็นว่ามีเพียง 27% ของเขตอำนาจศาลเท่านั้นที่กำหนดสถานะทางกฎหมายของ RWAs อย่างชัดเจน โดยเน้นถึงประเด็นการเก็งกำไรจากกฎระเบียบและความขัดแย้งที่อาจเกิดขึ้น

ความเสี่ยงที่อาจเกิดขึ้นจากการควบคุมนอกเครือข่าย

การผูกสินทรัพย์นอกเครือข่ายเข้ากับโทเคนบนเครือข่ายก่อให้เกิดความเสี่ยงแบบ “กล่องดำ” โครงการ “Casa del Blockchain” ของเปอร์โตริโกล้มเหลวเนื่องจากนักพัฒนายักยอกเงินทุน ส่งผลให้โทเคนสูญเสียมูลค่าและเปิดช่องให้มีการดูแลรักษา แม้ว่าโซลูชันหลักๆ เช่น โกลด์แมนแซคส์ที่ใช้ SPV ของ State Street เพื่อดูแลรักษาพันธบัตรรัฐบาล ยังไม่มีกลไกที่ครบถ้วนสมบูรณ์สำหรับสินทรัพย์ที่ไม่ได้มาตรฐาน เช่น งานศิลปะและเครื่องบินเจ็ตส่วนตัว แต่ ISDA เตือนว่าการล้มละลายของผู้ดูแลสินทรัพย์อาจนำไปสู่ “การปลดการยึดเหนี่ยวทางดิจิทัลและทางกายภาพ” ซึ่งจะก่อให้เกิดวิกฤตการณ์เชิงระบบ

ความท้าทายในการประเมินมูลค่าสินทรัพย์ที่ไม่ได้มาตรฐาน

การกำหนดราคาสินทรัพย์ที่ไม่ได้มาตรฐานเปรียบเสมือนการคลำหาในหมอก ในปี 2023 ภาพวาด "Love in the Trash Can" ของ Banksy ถูกแปลงเป็นโทเคนเป็น NFT จำนวน 10,000 ชิ้น มูลค่า 16 ล้านดอลลาร์สหรัฐ แต่ปริมาณการซื้อขายในตลาดรองคิดเป็นเพียง 3% โดยมีอัตราการหมุนเวียนเพียง 0.03% การประเมินมูลค่าของวัตถุเหล่านี้และวิธีการเพิ่มสภาพคล่องกลายเป็นความท้าทายในโลกออนเชนที่ได้มาตรฐาน นอกจากนี้ ระบบ Market Maker-Exchange แบบดั้งเดิมบน RWA ยังไม่ได้รับการพัฒนาอย่างสมบูรณ์ และรูปแบบการประเมินมูลค่าสำหรับสินทรัพย์ที่ซับซ้อน เช่น วัตถุโบราณและทรัพย์สินทางปัญญายังคงต้องได้รับการปรับปรุง

ความท้าทายด้านกฎระเบียบและเทคโนโลยีที่กว้างขึ้น

- ความเสี่ยงทางกฎหมายและการปฏิบัติตาม: การรับรองทางกฎหมายในการแมปโทเค็นบนเชนไปยังสินทรัพย์นอกเชนนั้นต่ำ และความถูกต้องของสัญญาอัจฉริยะในฐานะทางเลือกสำหรับสัญญาแบบดั้งเดิมนั้นยังเป็นที่น่าสงสัย โครงสร้าง SPV ที่ซับซ้อนนั้นยากที่จะเจาะผ่านได้เนื่องจากมีการกำกับดูแลจากหน่วยงานกำกับดูแลและมีแนวโน้มที่จะเกิดความเสี่ยงที่ซ่อนเร้น คุณลักษณะด้านหลักทรัพย์ของ RWA จำเป็นต้องปฏิบัติตามกฎในหลายเขตอำนาจศาล และความขัดแย้งข้ามพรมแดนทำให้ผู้ลงทุนต้องเผชิญกับความยากลำบากในการปกป้องสิทธิ์ของตน

- คุณภาพสินทรัพย์และความโปร่งใส: ความถูกต้องของสินทรัพย์อ้างอิงนั้นยากที่จะรับประกัน และมีความเสี่ยงสูงที่สินทรัพย์ดังกล่าวจะเป็นของปลอมหรือมีหลักทรัพย์ค้ำประกันสองหลัก ออราเคิลจะรวมศูนย์และถูกจัดการได้ง่าย (ควบคุมโดยสถาบันหรือโหนดเพียงไม่กี่แห่ง) และความซับซ้อนของการเปิดเผยข้อมูลสร้างความสับสนให้กับนักลงทุน

- ความเสี่ยงด้านความปลอดภัยทางเทคนิค: ช่องโหว่ของสัญญาอัจฉริยะ การสูญเสียคีย์ส่วนตัว และประสิทธิภาพของบล็อคเชนที่ไม่เสถียรอาจนำไปสู่การสูญเสียสินทรัพย์

- ความเสี่ยงด้านสภาพคล่องและการเก็งกำไร: ความลึกในตลาดรองที่ไม่เพียงพอ การประเมินมูลค่าสามารถถูกจัดการได้ง่าย และกลไกการแลกคืนอาจทำให้เกิดการแห่ถอนเงินจากธนาคาร กระแสฮือฮาเกี่ยวกับ "แนวคิดใหม่" และความดึงดูดใจของผลตอบแทนที่สูงกระตุ้นให้เกิดการเก็งกำไร และความเข้าใจผิดเกี่ยวกับความปลอดภัยของการกระจายอำนาจทำให้ความเสี่ยงของการถูกหลอกลวงรุนแรงขึ้น

จะทำลายความตันนี้ได้อย่างไร?

การแก้ไขปัญหาด้านกฎระเบียบเหล่านี้ต้องอาศัยความก้าวหน้าร่วมกันในด้านกฎระเบียบ เทคโนโลยี และตลาด ยกตัวอย่างเช่น แซนด์บ็อกซ์ด้านกฎระเบียบ (เช่น Ensemble ของฮ่องกง) ปรับเปลี่ยนกฎระเบียบแบบไดนามิกผ่านการตรวจสอบแบบออนเชน Oracle ของ Chainlink CCIP ตรวจสอบข้อมูลนอกเชนแบบเรียลไทม์ และกระบวนการดูแลแบบไฮบริดของ Maecenas (ธุรกรรมออนเชน + การประมูลนอกเชน) ช่วยปรับปรุงสภาพคล่อง มีเพียงความร่วมมือระดับโลกและการเสริมสร้างกลไกทางกฎหมาย เทคโนโลยี และตลาดเท่านั้นที่จะสามารถแก้ไขปัญหาด้านกฎระเบียบของ RWA ต่อไปได้

แพลตฟอร์ม RWA นานาชาติหลัก

เนื่องจากกรอบการกำกับดูแล RWA ที่แตกต่างกันและตลาดที่แตกต่างกันในแต่ละภูมิภาค ทำให้ตลาด RWA ขนาดใหญ่หลายแห่งเกิดโครงการ RWA มาตรฐานขึ้น ด้วยข้อจำกัดด้านพื้นที่ เราจะคัดเลือกแพลตฟอร์มที่ค่อนข้างสมบูรณ์ มีขนาดที่แน่นอน มีรูปแบบธุรกิจที่เป็นที่ยอมรับ และมีกรณีศึกษาการใช้งานที่ประสบความสำเร็จมาวิเคราะห์ โครงการเหล่านี้ส่วนใหญ่ตั้งอยู่ในสหรัฐอเมริกา (รวมถึงแคนาดา) สหภาพยุโรป และฮ่องกง (จะกล่าวถึงในบทความถัดไป)

Ondo Finance (สหรัฐอเมริกา): เกณฑ์มาตรฐานสถาบันสำหรับการสร้างโทเค็น RWA ในสหรัฐอเมริกา

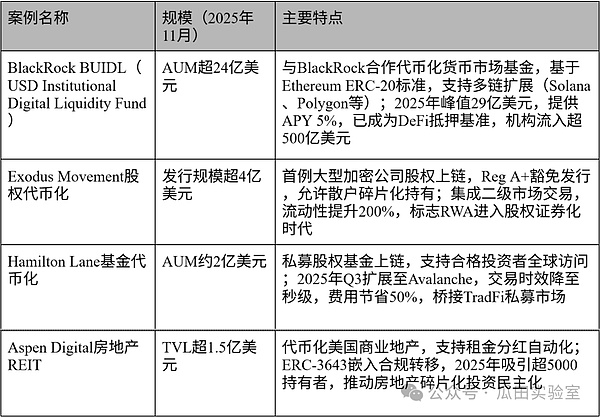

ในระบบนิเวศ RWA ระดับโลก Ondo Finance เป็นหนึ่งในผู้นำตลาดสหรัฐอเมริกาอย่างไม่ต้องสงสัย นับตั้งแต่ก่อตั้งขึ้นในปี 2564 แพลตฟอร์มในนิวยอร์กแห่งนี้มุ่งมั่นที่จะ "นำสินทรัพย์ของวอลล์สตรีทมาสู่บล็อกเชน" ด้วยกระบวนการที่เข้มงวดและเป็นไปตามข้อกำหนด Ondo ได้เปลี่ยนผลิตภัณฑ์ทางการเงินแบบดั้งเดิม เช่น พันธบัตรรัฐบาลสหรัฐฯ หุ้น และ ETF ให้กลายเป็นโทเคนบล็อกเชนที่สามารถซื้อขายได้และมีหลักประกัน ซึ่งประสบความสำเร็จในการเชื่อมโยงการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายศูนย์ (DeFi) ณ เดือนพฤศจิกายน 2568 สินทรัพย์ภายใต้การจัดการ (TVL) บนบล็อกเชนทั้งหมดของ Ondo มีมูลค่าเกิน 1.74 พันล้านดอลลาร์สหรัฐ โดยโทเคน ONDO มีมูลค่าตลาดประมาณ 2.5 พันล้านดอลลาร์สหรัฐ Ondo ได้รับเงินทุนมากกว่า 46 ล้านดอลลาร์สหรัฐจากสถาบันชั้นนำ เช่น Pantera Capital และ Coinbase Ventures ซึ่งแสดงให้เห็นถึงการยอมรับในตลาดที่แข็งแกร่งและการเติบโตอย่างก้าวกระโดด

ข้อได้เปรียบหลักของ Ondo อยู่ที่ปรัชญาการออกแบบที่เน้นความเป็นสถาบันอย่างสูง แพลตฟอร์มนี้ยึดมั่นในกลไกการยกเว้น Reg D และ Reg A+ ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาอย่างเคร่งครัด และบูรณาการอย่างลึกซึ้งกับกฎระเบียบใหม่ๆ เช่น พระราชบัญญัติ GENIUS ที่ผ่านในปี 2568 ทำให้มั่นใจได้ว่าโทเค็นแต่ละตัวจะได้รับการสนับสนุนจากเงินสำรองสินทรัพย์จริงในอัตราส่วน 1:1 และอยู่ภายใต้การตรวจสอบจากบุคคลที่สามทุกวัน รากฐานที่สอดคล้องนี้ไม่เพียงแต่ช่วยลดความกังวลของนักลงทุนสถาบัน ซึ่งปัจจุบันเงินทุน 86% มาจากสถาบันการเงินแบบดั้งเดิม แต่ยังทำให้ผลิตภัณฑ์ของ Ondo มีความสามารถในการประกอบ DeFi อย่างแท้จริง ผู้ใช้สามารถวางเดิมพันโทเค็น Ondo ได้โดยตรงในโปรโตคอล เช่น Aave และ Compound เพื่อสร้างสภาพคล่อง ซึ่งเป็นการบรรลุวิสัยทัศน์ของ "พันธบัตรรัฐบาลแบบ on-chain เสมือนเงินสด" อย่างแท้จริง

ในทางเทคนิค Ondo แสดงให้เห็นถึงความสามารถที่โดดเด่นในด้านข้ามเครือข่ายและการทำงานร่วมกัน แพลตฟอร์มนี้รองรับเครือข่ายสาธารณะหลักหลายเครือข่ายอยู่แล้ว ได้แก่ Ethereum, BNB Chain, Stellar และ Sei และผสานรวม Chainlink oracle เพื่อให้มั่นใจว่ามีการอัปเดตราคาแบบเรียลไทม์ ในเดือนสิงหาคม 2568 Ondo ได้เปิดตัว Ondo Chain ซึ่งเป็น PoS Layer 1 chain ของตนเอง ซึ่งได้รับการปรับแต่งให้เหมาะสมสำหรับการออก RWA ระดับสถาบัน รองรับการชำระเงินความถี่สูงและการประมวลผลความเป็นส่วนตัวเพื่อลดต้นทุนการทำธุรกรรมข้ามพรมแดน นอกจากนี้ โปรโตคอลย่อยด้านการให้สินเชื่อ Flux Finance (เวอร์ชันที่สอดคล้องตามมาตรฐาน Compound V2) และกองทุนการลงทุน Ondo Catalyst (มูลค่า 250 ล้านดอลลาร์สหรัฐ) ร่วมกันสร้างระบบนิเวศที่สมบูรณ์ ครอบคลุมตั้งแต่การสร้างโทเค็นสินทรัพย์ไปจนถึงการจัดสรรเงินทุน

ในด้านการจัดสรรสินทรัพย์ Ondo ได้แปลงสินทรัพย์เป็นโทเคนมูลค่ากว่า 1.74 พันล้านดอลลาร์สหรัฐ โดยพันธบัตรรัฐบาลสหรัฐฯ คิดเป็น 58% (ประมาณ 1 พันล้านดอลลาร์สหรัฐ) ซึ่งเป็นสินทรัพย์หลัก หุ้นและกองทุน ETF คิดเป็น 24% (ประมาณ 400 ล้านดอลลาร์สหรัฐ) ซึ่งทำให้การลงทุนในหุ้นสหรัฐฯ เป็นไปอย่างกระจัดกระจายผ่าน Ondo Global Markets ตราสารตลาดเงิน เช่น USDY ซึ่งเป็น stablecoin ที่สร้างผลตอบแทน คิดเป็น 15% และส่วนที่เหลือประกอบด้วยโครงการนำร่องขนาดเล็กด้านสินเชื่อและอสังหาริมทรัพย์ โครงสร้างนี้สะท้อนถึงลักษณะเฉพาะของตลาด RWA ของสหรัฐฯ อย่างชัดเจน นั่นคือ พันธบัตรรัฐบาลที่มีความเสี่ยงต่ำและมีสภาพคล่องสูง ค่อยๆ ขยายไปสู่สินทรัพย์ที่ให้ผลตอบแทนสูงกว่า

ต่อไปนี้คือกรณีศึกษาโครงการสำคัญจาก Ondo Finance ซึ่งแสดงให้เห็นถึงการนำไปใช้งานที่ประสบความสำเร็จในกลุ่มสินทรัพย์ต่างๆ:

ตัวอย่างข้างต้นแสดงให้เห็นอย่างชัดเจนว่า Ondo Finance ไม่ใช่แค่เครื่องมือสินทรัพย์แบบออนเชนที่เรียบง่าย แต่เป็นโครงสร้างพื้นฐานทางการเงินที่เป็นระบบ โดยมีการปฏิบัติตามกฎระเบียบเป็นคูเมือง สินทรัพย์ดอลลาร์สหรัฐเป็นหลัก และ DeFi เป็นตัวขยาย ความสำเร็จนี้ไม่เพียงแต่เป็นเครื่องยืนยันถึงความเป็นไปได้ของ RWA ภายใต้กรอบการกำกับดูแลของสหรัฐอเมริกาเท่านั้น แต่ยังเป็น "รูปแบบการเข้าสู่ตลาดแบบสถาบัน" ที่สามารถทำซ้ำได้สำหรับภูมิภาคอื่นๆ ทั่วโลก ในอนาคต เมื่อระบบนิเวศของ Ondo Chain เติบโตเต็มที่และบริษัทจัดการสินทรัพย์ยักษ์ใหญ่แบบดั้งเดิมเข้ามาในตลาดมากขึ้น Ondo คาดว่าจะผลักดันตลาด RWA จากมูลค่าหลายหมื่นล้านดอลลาร์เป็นล้านล้านดอลลาร์ และกลายเป็นผู้เล่นหลักในยุคใหม่ของการเงินแบบออนเชน

Securitize (สหรัฐอเมริกา): มาตรฐานสำหรับการออกและโครงสร้างพื้นฐานตลาดที่สอดคล้องสำหรับการสร้างโทเค็น RWA

ท่ามกลางการเปลี่ยนแปลงอย่างรวดเร็วของตลาดโทเค็น RWA บริษัท Securitize โดดเด่นในฐานะผู้ให้บริการโครงสร้างพื้นฐานหลักในตลาดสหรัฐอเมริกา ก่อตั้งขึ้นในปี 2560 และมีสำนักงานใหญ่อยู่ที่นิวยอร์ก บริษัทได้เติบโตจนกลายเป็นแพลตฟอร์มการออกหลักทรัพย์ดิจิทัลชั้นนำระดับโลก โดยมุ่งเน้นการเปลี่ยนสินทรัพย์แบบดั้งเดิม เช่น อสังหาริมทรัพย์ หุ้นเอกชน พันธบัตร และกองทุนต่างๆ ให้กลายเป็นโทเค็นบล็อกเชนที่เป็นไปตามมาตรฐาน ช่วยให้นักลงทุนสถาบันสามารถเข้าถึงสินทรัพย์ทั่วโลกได้ตลอด 24 ชั่วโมงทุกวัน และกระจายความเป็นเจ้าของ ณ เดือนพฤศจิกายน 2568 Securitize บริหารจัดการสินทรัพย์ออนเชนมูลค่ากว่า 2.8 พันล้านดอลลาร์สหรัฐ ซึ่งรวมถึงสินทรัพย์โทเค็นที่ออกแล้วกว่า 4 พันล้านดอลลาร์สหรัฐ แพลตฟอร์มนี้ประมวลผลปริมาณการซื้อขายมากกว่า 1 หมื่นล้านดอลลาร์สหรัฐ ดึงดูดพันธมิตรรายใหญ่อย่าง BlackRock และ Morgan Stanley และระดมทุนรวม 47 ล้านดอลลาร์สหรัฐ ซึ่งเน้นย้ำถึงสถานะเชิงกลยุทธ์ของบริษัทในการเชื่อมโยง TradeFi และ DeFi

คุณค่าอันเป็นเอกลักษณ์ของ Securitize อยู่ที่สถาปัตยกรรมการปฏิบัติตามกฎระเบียบที่ฝังอยู่ในตัว ทำให้ Securitize เป็น "ผู้พิทักษ์การปฏิบัติตามกฎระเบียบ" สำหรับโครงการ RWA แพลตฟอร์มนี้ผสานรวมอย่างลึกซึ้งกับกลไกการยกเว้น Reg D, Reg A+ และ Reg S ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ของสหรัฐอเมริกา และสอดคล้องกับข้อบังคับ GENIUS Act ปี 2025 เกี่ยวกับ stablecoin และหลักประกัน RWA ทำให้มั่นใจได้ว่าโทเคนทุกตัวผ่านการตรวจสอบ KYC/AML การตรวจสอบสินทรัพย์สำรองแบบ 1:1 และข้อจำกัดในการโอน (ดำเนินการตามมาตรฐาน ERC-3643) การออกแบบนี้ไม่เพียงแต่ช่วยลดเกณฑ์การออกโทเคน ช่วยให้ SMEs สามารถเปิดตัวกองทุนโทเคนได้อย่างรวดเร็วโดยไม่ต้องยุ่งยากกับการจดทะเบียนหลักทรัพย์แบบดั้งเดิม แต่ยังมอบความคุ้มครองที่แน่นหนาให้กับนักลงทุนด้วยการรายงานจากบุคคลที่สามรายวันและการดำเนินการสัญญาอัจฉริยะอัตโนมัติ ช่วยหลีกเลี่ยงความเสี่ยง "กล่องดำนอกเครือข่าย" ปัจจุบัน นักลงทุนสถาบันคิดเป็น 85% ของพอร์ตโฟลิโอ และแพลตฟอร์มตลาดรองของ Securitize ช่วยให้ผู้ใช้ที่มีคุณสมบัติเหมาะสมสามารถซื้อขายโทเคนได้ทันที ซึ่งช่วยเพิ่มสภาพคล่องของสินทรัพย์ให้ดียิ่งขึ้น อัตราผลตอบแทนรายปี (APY) ยังคงมีเสถียรภาพที่ 4%-6% ในกลุ่มผลิตภัณฑ์ประเภทพันธบัตร

Securitize เน้นย้ำถึงความเข้ากันได้ของหลายเชนและการทำงานร่วมกันอย่างราบรื่น รองรับเครือข่ายหลักๆ เช่น Ethereum, Polygon, Avalanche และ Solana Securitize ผสานรวม Chainlink Oracle สำหรับการซิงโครไนซ์ข้อมูลนอกเชนแบบเรียลไทม์ (เช่น การประเมินมูลค่าสินทรัพย์) และจัดการการโอนที่สอดคล้องผ่านบริการ Transfer Agent ที่เป็นกรรมสิทธิ์ ในปี พ.ศ. 2568 Securitize ได้เปิดตัวโครงสร้างพื้นฐานตลาดที่ได้รับการยกระดับ รองรับการเชื่อมต่อข้ามเชนและการผสานรวม API ซึ่งช่วยให้บริษัทจัดการสินทรัพย์แบบดั้งเดิมสามารถ "โอนสินทรัพย์" ได้อย่างง่ายดาย ลดค่าธรรมเนียมการทำธุรกรรมได้มากกว่า 60% เมื่อเทียบกับโบรกเกอร์แบบดั้งเดิม ระบบนิเวศของบริษัทยังประกอบด้วยเครื่องมือแบบครบวงจร ก่อให้เกิดบริการแบบวงจรปิด ตั้งแต่การตรวจสอบสินทรัพย์ การกระจายสินทรัพย์ และการเปิดเผยข้อมูลอย่างต่อเนื่อง ขับเคลื่อนการเปลี่ยนแปลงของ RWA จากโครงการนำร่องสู่การใช้งานขนาดใหญ่

Securitize มีการกระจายการลงทุนสูง โดยมีสินทรัพย์ในรูปแบบโทเคนมากกว่า 2.8 พันล้านดอลลาร์สหรัฐ 45% ของสินทรัพย์ทั้งหมดเป็นหุ้นเอกชนและกองทุนรวม (Private Equity and Funds) มุ่งเน้นไปที่สตาร์ทอัพที่มีการเติบโตสูง 30% ของสินทรัพย์ทั้งหมดเป็นพันธบัตรรัฐบาลระยะสั้น (ประมาณ 840 ล้านดอลลาร์สหรัฐ) อสังหาริมทรัพย์และสินเชื่อคิดเป็น 20% ของสินทรัพย์ทั้งหมดเป็นสินเชื่อ ส่วนที่เหลือเป็นสินทรัพย์ที่ไม่ได้มาตรฐาน เช่น งานศิลปะและสินค้าโภคภัณฑ์ การกระจายการลงทุนนี้สะท้อนให้เห็นถึงความต้องการของสถาบันต่างๆ ที่มีต่อ RWA ในสหรัฐอเมริกา โดยเน้นที่หุ้นและพันธบัตรเป็นหลัก โดยเน้นผลตอบแทนที่มั่นคงและการเข้าถึงตลาดโลก มากกว่าการเก็งกำไรที่มีความผันผวนสูง

ต่อไปนี้คือตัวอย่างโครงการสำคัญจาก Securitize:

Securitize ได้แสดงให้เห็นถึงศักยภาพในการดำเนินการที่โดดเด่นในสภาพแวดล้อมด้านกฎระเบียบที่ซับซ้อน ซึ่งสร้างกรอบแนวคิดใหม่ที่ว่า "การปฏิบัติตามกฎระเบียบเท่ากับความสามารถในการแข่งขัน" ในอุตสาหกรรม ความสำเร็จของบริษัทเกิดจากการบูรณาการกฎหมายและเทคโนโลยีอย่างลึกซึ้ง คาดการณ์ว่าภายในปี 2573 หากมีบริษัทยักษ์ใหญ่ในอุตสาหกรรมเข้ามามากขึ้น Securitize จะช่วยให้ตลาด RWA ขยายตัวสูงถึง 16 ล้านล้านดอลลาร์สหรัฐ และจะกลายเป็นโครงสร้างพื้นฐานที่สำคัญของยุคหลักทรัพย์ดิจิทัล

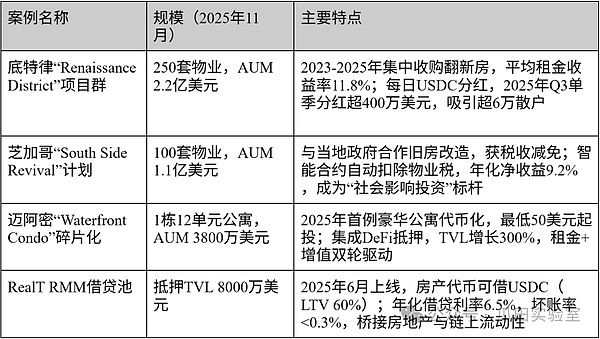

RealT (USA): ผู้บุกเบิกการแบ่งส่วนอสังหาริมทรัพย์ในระดับค้าปลีกภายใน RWA

ท่ามกลางกระแสการสร้างโทเค็น RWA (Real-World Asset) RealT ซึ่งมีพันธกิจในการ "ทำให้อสังหาริมทรัพย์ในอเมริกาเข้าถึงได้สำหรับคนทั่วไป" ได้กลายเป็นมาตรฐานระดับค้าปลีกสำหรับการลงทุนด้านอสังหาริมทรัพย์แบบกระจายตัวในสหรัฐอเมริกา แพลตฟอร์มนี้ก่อตั้งขึ้นในปี 2562 และมีสำนักงานใหญ่ในรัฐมิชิแกน มุ่งเน้นการแปลงบ้านเดี่ยวและอาคารอพาร์ตเมนต์ขนาดเล็กในเมืองต่างๆ เช่น ดีทรอยต์ ชิคาโก และไมอามี ให้เป็นโทเค็นบล็อกเชน แต่ละโทเค็นแสดงถึงส่วนแบ่งที่แท้จริงของอสังหาริมทรัพย์และกระจายรายได้ค่าเช่าโดยอัตโนมัติ ณ เดือนพฤศจิกายน 2568 RealT ได้แปลงอสังหาริมทรัพย์เป็นโทเค็นแล้วกว่า 450 แห่ง โดยมีสินทรัพย์ภายใต้การบริหารจัดการ (AUM) รวมมากกว่า 520 ล้านดอลลาร์สหรัฐ เงินปันผลสะสมมากกว่า 32 ล้านดอลลาร์สหรัฐ มีผู้ใช้งานแพลตฟอร์มมากกว่า 120,000 คน (90% เป็นนักลงทุนรายย่อย) และเงินทุนรวมประมาณ 25 ล้านดอลลาร์สหรัฐ ประสบความสำเร็จในการเปลี่ยนโฉมตลาดอสังหาริมทรัพย์ที่มีอุปสรรคสูงแบบดั้งเดิมให้กลายเป็นประสบการณ์ "REIT แบบ on-chain"

จุดเด่นของ RealT อยู่ที่ความเป็นมิตรต่อผู้ค้าปลีกอย่างเหนือชั้นและความโปร่งใสในการปฏิบัติตามกฎระเบียบ แพลตฟอร์มนี้ปฏิบัติตามกลไกการยกเว้นภาษี Reg D และ Reg A+ ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาอย่างเคร่งครัด โดยมั่นใจได้ว่าทรัพย์สินแต่ละรายการจะถูกถือครองผ่าน SPV (Special Purpose Vehicle) โดยมีโทเค็น (มาตรฐาน ERC-20) ผูกกับสินทรัพย์อ้างอิงในอัตราส่วน 1:1 และกรรมสิทธิ์และประกันภัยได้รับการจัดการโดยผู้ดูแลทรัพย์สินบุคคลที่สาม (เช่น First Integrity Title) ผู้ใช้สามารถซื้อหุ้นทรัพย์สินได้ด้วยการลงทุนขั้นต่ำเพียง 50 ดอลลาร์สหรัฐ และรายได้จากการเช่าจะถูกโอนเข้ากระเป๋าเงินของผู้ใช้โดยอัตโนมัติทุกวันผ่าน USDC การออกแบบนี้จะทำลายอุปสรรคด้านสภาพคล่องของอสังหาริมทรัพย์แบบดั้งเดิมอย่างสิ้นเชิง ซึ่งก่อนหน้านี้ต้องจ่ายเงินดาวน์หลายแสนดอลลาร์ แต่ตอนนี้สามารถทำธุรกรรมให้เสร็จสิ้นได้ภายในไม่กี่วินาทีบนเครือข่าย ในขณะที่การฝัง KYC/AML และข้อจำกัดในการโอน (เข้ากันได้กับ ERC-3643) ผ่านสัญญาอัจฉริยะ ช่วยให้นักลงทุนรายย่อยเพลิดเพลินไปกับความโปร่งใสในระดับสถาบัน: ธุรกรรมการเช่า การบำรุงรักษา และภาษีทุกรายการสามารถตรวจสอบได้บนบล็อกเชน และรายงานการตรวจสอบจะถูกเผยแพร่แบบเรียลไทม์

RealT ใช้สถาปัตยกรรมสองชั้น ได้แก่ Ethereum mainnet + Polygon Layer 2 แพลตฟอร์มนี้ผสานรวม Chainlink oracle เพื่อซิงโครไนซ์ข้อมูลการประเมินมูลค่าอสังหาริมทรัพย์และข้อมูลค่าเช่า รองรับการเชื่อมต่อข้ามเครือข่ายและการใช้ DeFi เป็นหลักประกัน (เช่น Aave) ในปี 2568 แพลตฟอร์มนี้ได้เปิดตัว RealT RMM (Rental Money Market) ซึ่งอนุญาตให้ผู้ใช้กู้ยืม USDC โดยใช้อสังหาริมทรัพย์ที่แปลงเป็นโทเค็นเป็นหลักประกัน พร้อมอัตราผลตอบแทนต่อปีที่คงที่ 7%-9% (ค่าเช่า + มูลค่าที่เพิ่มขึ้นของเงินทุน) DApp แบบครบวงจรครอบคลุมกระบวนการทั้งหมดตั้งแต่การคัดเลือกอสังหาริมทรัพย์และการตรวจสอบสถานะ ไปจนถึงการแบ่งปันผลกำไร ลดค่าธรรมเนียมการทำธุรกรรมลง 95% เมื่อเทียบกับบริษัทตัวแทนอสังหาริมทรัพย์แบบดั้งเดิม และมอบประสบการณ์การใช้งานที่เทียบเท่ากับ "เวอร์ชันการลงทุนของ Airbnb บนบล็อกเชน"

ในด้านการจัดสรรสินทรัพย์ RealT ให้ความสำคัญกับบ้านเดี่ยวและอสังหาริมทรัพย์หลายครอบครัวขนาดเล็กเป็นอย่างมาก โดยดีทรอยต์มีสัดส่วน 55% (ประมาณ 286 ล้านดอลลาร์สหรัฐฯ โดยมีอัตราผลตอบแทนจากการเช่าสูงถึง 12%) ชิคาโก 25% และไมอามีและแอตแลนตารวมกัน 20% กลยุทธ์ "เมืองระดับกลางล่าง + อัตราผลตอบแทนจากการเช่าสูง" นี้สะท้อนแนวโน้มค่าเช่าที่พุ่งสูงขึ้นในสหรัฐอเมริกาได้อย่างแม่นยำ ขณะเดียวกันก็หลีกเลี่ยงความซับซ้อนของกฎระเบียบในตลาดอสังหาริมทรัพย์ระดับไฮเอนด์ ซึ่งสอดคล้องกับความต้องการเสี่ยงของนักลงทุนรายย่อยได้อย่างสมบูรณ์แบบ

ต่อไปนี้คือตัวอย่างโครงการหลักของ RealT:

RealT ไม่เพียงแต่พิสูจน์ความเป็นไปได้ของ RWA ในภาคอสังหาริมทรัพย์ผ่านกรณีศึกษาข้างต้นเท่านั้น แต่ยังเป็นผู้บุกเบิกแนวคิด "อสังหาริมทรัพย์ในฐานะ NFT ที่สร้างรายได้" ความสำเร็จของบริษัทเกิดจากการกำหนดเป้าหมายที่แม่นยำในการแก้ไขปัญหาของธุรกิจค้าปลีก เช่น อุปสรรคในการเข้าถึงที่ต่ำ เงินปันผลรายวัน และความโปร่งใสในระบบออนไลน์ คาดการณ์ว่าภายในปี 2030 หากมีเมืองชนชั้นกลางเข้าร่วมมากขึ้น RealT จะผลักดันให้ตลาด RWA อสังหาริมทรัพย์ทั่วโลกมีมูลค่าเกิน 2 ล้านล้านดอลลาร์สหรัฐ และจะกลายเป็นโครงสร้างพื้นฐานระดับเริ่มต้นสำหรับคนทั่วไปที่ต้องการฝากความมั่งคั่งไว้บนบล็อกเชน

Propy (สหรัฐอเมริกา): แพลตฟอร์มวงจรปิดแบบออนเชนระดับโลกของ RWA สำหรับการทำธุรกรรมและการเป็นเจ้าของอสังหาริมทรัพย์

ในด้านการสร้างโทเค็น RWA (Real-World Asset) Propy ซึ่งมีพันธกิจในการ "ทำให้การซื้อบ้านข้ามพรมแดนเป็นเรื่องง่ายเหมือนการซื้อ NFT" ได้กลายเป็นผู้นำด้านธุรกรรมอสังหาริมทรัพย์แบบออนเชนทั่วโลก บริษัทสัญชาติอเมริกันแห่งนี้ก่อตั้งขึ้นในปี พ.ศ. 2560 และมีสำนักงานใหญ่อยู่ที่เมืองพาโลอัลโต รัฐแคลิฟอร์เนีย ใช้เทคโนโลยีบล็อกเชนสามชั้น + NFT + สัญญาอัจฉริยะ เพื่อดำเนินการประมวลผลแบบออนเชนแบบครบวงจร ตั้งแต่การค้นหาอสังหาริมทรัพย์ การตรวจสอบสถานะ การชำระเงิน การปิดบัญชี และการแบ่งปันผลกำไรในรูปแบบโทเค็น ณ เดือนพฤศจิกายน พ.ศ. 2568 Propy ได้อำนวยความสะดวกในการทำธุรกรรมอสังหาริมทรัพย์แบบออนเชนมากกว่า 4.5 พันล้านดอลลาร์สหรัฐ โดยมีมูลค่าอสังหาริมทรัพย์ในรูปแบบโทเค็นมากกว่า 1.2 พันล้านดอลลาร์สหรัฐ ครอบคลุม 40 รัฐของสหรัฐอเมริกา และตลาดต่างประเทศ เช่น ดูไบ โปรตุเกส และไทย มีผู้ใช้งานมากกว่า 650,000 ราย ระดมทุนได้ทั้งหมดกว่า 50 ล้านเหรียญสหรัฐ (รวมถึงรอบ Series A มูลค่า 46 ล้านเหรียญสหรัฐในปี 2024) และกลายเป็นบริษัทบล็อคเชนแห่งแรกที่ได้รับใบอนุญาตนายหน้าอสังหาริมทรัพย์ใน 21 รัฐของสหรัฐอเมริกา

ความสามารถในการแข่งขันหลักของ Propy อยู่ที่กระบวนการธุรกรรมที่สอดคล้องและครบวงจร แพลตฟอร์มนี้ปฏิบัติตามกฎหมายอสังหาริมทรัพย์ของรัฐต่างๆ ในสหรัฐอเมริกาอย่างเคร่งครัด และกรอบการทำงานของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ธุรกรรมทุกรายการดำเนินการโดยนายหน้าที่ได้รับใบอนุญาต และการโอนกรรมสิทธิ์ผ่านระบบคู่ขนาน ได้แก่ โทเค็น PRO (ERC-20) และใบรับรองกรรมสิทธิ์ NFT ที่เป็นกรรมสิทธิ์ของ Propy NFT จะบันทึกเอกสารกรรมสิทธิ์ทั้งหมด ประวัติธุรกรรม และการคืนภาษี ในขณะที่โทเค็น ERC-20 สามารถใช้เป็นรายได้จากการเช่าหรือการโอนกรรมสิทธิ์แบบเศษส่วนได้ Propy Title Agency ซึ่งเปิดตัวในปี 2568 ช่วยลดระยะเวลาการโอนจากค่าเฉลี่ย 45 วัน เหลือเพียง 24 ชั่วโมง และลดค่าธรรมเนียมการทำธุรกรรมลง 70% โมเดลนี้ไม่เพียงแต่ตอบสนองความต้องการการลงทุนอสังหาริมทรัพย์ข้ามพรมแดนของลูกค้าที่มีสินทรัพย์สุทธิสูง (โดยเฉพาะผู้ซื้อจากเอเชียและตะวันออกกลาง) เท่านั้น แต่ยังรับประกันความโปร่งใสผ่าน KYC/AML และ Chainlink oracle ว่า NFT แต่ละรายการสอดคล้องกับกรรมสิทธิ์ที่แท้จริงและสามารถตรวจสอบย้อนกลับได้ตามกฎหมาย

ในด้านเทคนิค Propy ได้สร้างระบบปฏิบัติการอสังหาริมทรัพย์แบบหลายเชน + AI โดยเมนเน็ตนั้นใช้ Ethereum และ Polygon รองรับส่วนขยาย Solana และ Base ผสานรวมหุ่นยนต์ AI due diligence (ตรวจสอบข้อบกพร่องของกรรมสิทธิ์ ความเสี่ยงจากน้ำท่วม และประวัติภาษีโดยอัตโนมัติ) ฟีเจอร์ PropyKeys ซึ่งเปิดตัวในปี 2568 ช่วยให้ผู้ใช้แปลงอสังหาริมทรัพย์ธรรมดาเป็น NFT แบบผูกที่อยู่ได้ด้วยการคลิกเพียงครั้งเดียว บรรลุ "On-Chain Homestead" แพลตฟอร์มนี้ยังร่วมมือกับ First American บริษัทประกันภัยกรรมสิทธิ์ที่ใหญ่ที่สุดในสหรัฐอเมริกา เพื่อให้บริการประกันภัยกรรมสิทธิ์สูงสุด 2 ล้านดอลลาร์สหรัฐ ทำให้ธุรกรรมอสังหาริมทรัพย์แบบออนเชนมีความถูกต้องตามกฎหมายเช่นเดียวกับในตลาดทั่วไป

ในแง่ของการจัดสรรสินทรัพย์ Propy มุ่งเน้นไปที่บ้านเดี่ยวในสหรัฐอเมริกาและอสังหาริมทรัพย์ระดับหรูในต่างประเทศเป็นหลัก โดยสหรัฐอเมริกามีสัดส่วนการลงทุน 72% (ประมาณ 860 ล้านดอลลาร์สหรัฐ โดยฟลอริดาและแคลิฟอร์เนียเป็นตลาดที่มีการลงทุนมากที่สุด) อพาร์ตเมนต์ระดับหรูในดูไบและยุโรปมีสัดส่วน 18% และอสังหาริมทรัพย์สำหรับพักผ่อนในประเทศไทยและเอเชียตะวันออกเฉียงใต้มีสัดส่วน 10% การผสมผสานระหว่าง "มาตรฐานหลักที่สอดคล้องกับสหรัฐอเมริกา + อสังหาริมทรัพย์ระดับไฮเอนด์ระดับโลก" นี้ได้รับประโยชน์จากทั้งการคุ้มครองทางกฎหมายของสหรัฐอเมริกา และตอบโจทย์ความต้องการสินทรัพย์มูลค่าสูงในตลาดเกิดใหม่

ต่อไปนี้คือตัวอย่างโครงการหลักของ Propy ที่แสดงให้เห็นความสามารถแบบวงจรปิดที่สมบูรณ์ตั้งแต่การซื้อขายจนถึงการสร้างโทเค็น:

จากกรณีเหล่านี้ Propy ไม่เพียงแต่แก้ไขปัญหาสำคัญสามประการของการทำธุรกรรมอสังหาริมทรัพย์ ได้แก่ ความน่าเชื่อถือ ความเร็ว และข้ามพรมแดนเท่านั้น แต่ยังเป็นผู้บุกเบิกกระบวนทัศน์ใหม่เกี่ยวกับสิทธิในทรัพย์สินในรูปแบบ NFT และธุรกรรมในรูปแบบการชำระหนี้อีกด้วย ความสำเร็จของ Propy เกิดจากการผสมผสานอย่างลงตัวระหว่างกฎระเบียบด้านอสังหาริมทรัพย์ที่เข้มงวดที่สุดของสหรัฐอเมริกากับความโปร่งใสของบล็อกเชน คาดการณ์ว่าภายในปี 2030 Propy จะผลักดันให้ธุรกรรมอสังหาริมทรัพย์ข้ามพรมแดนทั่วโลกมากกว่า 10% เป็นแบบ on-chain และจะกลายเป็น "Zillow on-chain + Notary on-chain" อย่างแท้จริงในยุค RWA

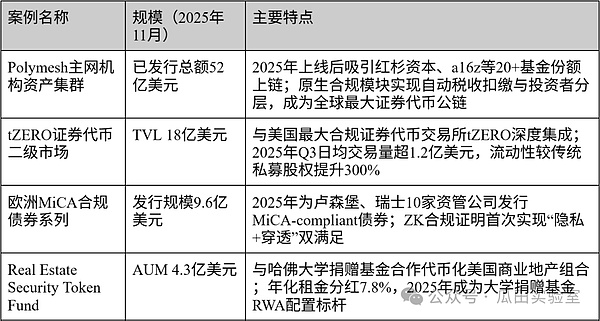

Polymath (แคนาดา): ผู้บุกเบิกโครงสร้างพื้นฐานการปฏิบัติตามข้อกำหนดสำหรับการสร้างโทเค็นความปลอดภัย RWA

ในช่วงแรกของการสร้างโทเค็น RWA (Real-World Asset) นั้น Polymath ถือเป็น "เจ้าพ่อแห่งโทเค็นหลักทรัพย์" อย่างไม่ต้องสงสัย โครงการสัญชาติแคนาดา-อเมริกันนี้ก่อตั้งขึ้นในปี 2560 (ปัจจุบันมีสำนักงานใหญ่อยู่ที่นิวยอร์ก) เป็นโครงการแรกที่เสนอและนำมาตรฐานและกรอบการออกโทเค็นหลักทรัพย์ที่สมบูรณ์มาใช้ ทำให้ได้รับชื่อเสียงว่าเป็น "เวอร์ชันที่สอดคล้องกับมาตรฐาน ERC-20" แม้จะมีการปรับโครงสร้างทีมและภาวะตลาดถดถอยในช่วงปี 2566-2567 แต่ Polymath ก็กลับมาอย่างแข็งแกร่งในปี 2568 โดยผลิตภัณฑ์หลัก Polymesh (เครือข่ายสาธารณะ Layer 1 ที่สร้างขึ้นโดยเฉพาะสำหรับสินทรัพย์ที่อยู่ภายใต้การกำกับดูแล) กลายเป็นแพลตฟอร์มพื้นฐานที่สถาบันนิยมใช้สำหรับการออก RWA ณ เดือนพฤศจิกายน 2568 มีการออกหลักทรัพย์ที่แปลงเป็นโทเค็น (รวมถึงหุ้นทุนเอกชน พันธบัตร และหุ้นกองทุน) มูลค่ากว่า 8.5 พันล้านดอลลาร์สหรัฐ ผ่านเครือข่าย Polymesh โดยมีอัตราส่วนมูลค่าหลักทรัพย์ต่อสินทรัพย์สุทธิ (TVL) รวม 720 ล้านดอลลาร์สหรัฐ บริษัทได้จัดเตรียมโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎระเบียบให้กับโครงการต่างๆ มากกว่า 420 โครงการ และระดมทุนทั้งหมดได้มากกว่า 110 ล้านเหรียญสหรัฐฯ (รวมถึงรอบการระดมทุน 60 ล้านเหรียญสหรัฐฯ ที่นำโดย Animoca Brands ในปี 2025) ซึ่งทำให้บริษัทกลับมามีสถานะที่โดดเด่นในสาขา "รากฐานด้านการปฏิบัติตามกฎระเบียบ" ของ RWA อีกครั้ง

ค่านิยมหลักของ Polymath อยู่ที่ความมุ่งมั่นในการปฏิบัติตามกฎระเบียบตั้งแต่วันแรก แตกต่างจากเครือข่ายสาธารณะส่วนใหญ่ที่ทำงานบนหลักการ "เริ่มใช้งานก่อน จ่ายค่าปรับทีหลัง" Polymesh ที่ Polymath พัฒนาขึ้นเอง เป็นบล็อกเชนเลเยอร์ 1 แรกของโลกที่ออกแบบมาโดยเฉพาะสำหรับสินทรัพย์ที่อยู่ภายใต้การกำกับดูแล โดยโหนดต่างๆ จะต้องดำเนินการตามขั้นตอน KYC/KYB และได้รับอนุญาตให้เข้าร่วมในข้อตกลง การระบุตัวตนและการปฏิบัติตามกฎระเบียบบนเครือข่ายเป็นโมดูลพื้นฐาน และทุกธุรกรรมจะบังคับใช้กฎเกณฑ์ต่างๆ เช่น ไวท์ลิสต์ แบล็คลิสต์ การระงับ และการหักภาษี ณ ที่จ่าย ซึ่งสอดคล้องกับกฎระเบียบหลักทรัพย์ในหลายประเทศ รวมถึงสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา สหภาพยุโรป MiCA และสวิตเซอร์แลนด์ FINMA Polymesh 2.0 ซึ่งเปิดตัวในปี 2568 ได้ผสานรวมการปฏิบัติตามข้อกำหนด Zero-Knowledge Proof (ZK) ไว้ด้วยกัน ช่วยให้สถาบันต่างๆ สามารถปฏิบัติตามข้อกำหนดด้านกฎระเบียบได้อย่างโปร่งใส ควบคู่ไปกับการปกป้องความเป็นส่วนตัว แก้ไขปัญหาบล็อกเชนแบบดั้งเดิมอย่าง "การไม่เปิดเผยตัวตนกับการปฏิบัติตามกฎระเบียบ" ได้อย่างสมบูรณ์

ในด้านเทคนิค Polymath นำเสนอชุดเครื่องมือ SaaS แบบครบวงจรสำหรับโทเค็นความปลอดภัย ตั้งแต่ Token Studio (อินเทอร์เฟซการออกโทเค็นแบบไม่ต้องใช้โค้ด) ไปจนถึง Polymesh Wallet (ตัวแทนโอนที่รองรับลายเซ็นหลายรายการระดับสถาบัน) และ Polymesh Private (ซับเชนที่ได้รับอนุญาตสำหรับธุรกรรมสินทรัพย์ส่วนตัว) แพลตฟอร์มนี้รองรับมาตรฐาน ERC-3643 (ST-20) เวอร์ชันก่อนหน้า และได้รับการอัปเกรดเป็น Polymesh Asset Protocol อย่างเต็มรูปแบบในปี 2025 ซึ่งช่วยให้สามารถทำการมิเรอร์สินทรัพย์แบบข้ามเชนกับ Ethereum, Polygon และ Solana ได้ ผู้ใช้สถาบันสามารถดำเนินการขั้นตอนทั้งหมดให้เสร็จสิ้นได้ภายในไม่กี่ชั่วโมง ตั้งแต่การตรวจสอบสถานะสินทรัพย์ (Asset Due Diligence) และการยืนยันตัวตน (KYC) ของนักลงทุน ไปจนถึงการออกโทเค็นและการจดทะเบียนในตลาดหลักทรัพย์ ภายในเวลาเพียงไม่กี่ชั่วโมง ด้วยต้นทุนเพียง 5-10% ของการออกหลักทรัพย์แบบดั้งเดิม

ในด้านการกระจายตัวของประเภทสินทรัพย์ Polymath ให้ความสำคัญกับสินทรัพย์ที่อยู่ภายใต้การกำกับดูแลระดับสถาบัน โดยสินทรัพย์ที่อยู่ภายใต้การกำกับดูแล ได้แก่ กองทุนส่วนบุคคลและหน่วยลงทุน คิดเป็น 52% (ประมาณ 3.7 พันล้านดอลลาร์สหรัฐ) พันธบัตรและผลิตภัณฑ์ที่มีโครงสร้าง 28% อสังหาริมทรัพย์และสินเชื่อ 15% และสินทรัพย์อื่นๆ (เช่น สินทรัพย์ศิลปะ เครดิตคาร์บอน) คิดเป็น 5% โครงสร้างนี้สอดคล้องกับข้อกำหนดหลักของสถาบันจัดการสินทรัพย์ทั่วโลกในด้าน "การปฏิบัติตามกฎระเบียบ การตรวจสอบบัญชี และการดำเนินคดีทางกฎหมาย"

ต่อไปนี้คือตัวอย่างโครงการหลักของ Polymath ซึ่งแสดงให้เห็นการใช้งานที่โดดเด่นในฐานะโครงสร้างพื้นฐานที่สอดคล้องกับ RWA:

Polymeth ไม่เพียงแต่สร้างมาตรฐานทางเทคนิคสำหรับโทเคนหลักทรัพย์เท่านั้น แต่ยังได้นิยาม "รูปแบบบล็อกเชนดั้งเดิมของสินทรัพย์ที่ถูกควบคุม" ขึ้นใหม่ ความสำเร็จของบริษัทเกิดจากการมองการณ์ไกลในการยอมรับกฎระเบียบหลักทรัพย์ระดับโลก และการปรับโครงสร้างเครือข่ายสาธารณะพื้นฐาน คาดการณ์ว่าภายในปี 2573 Polymeth จะกลายเป็นผู้รับผิดชอบและรากฐานการปฏิบัติตามกฎระเบียบสำหรับ RWA ของสถาบันกว่า 90% ซึ่งจะช่วยบรรลุวิสัยทัศน์สูงสุดของ "Wall Street on Chain" ได้อย่างแท้จริง

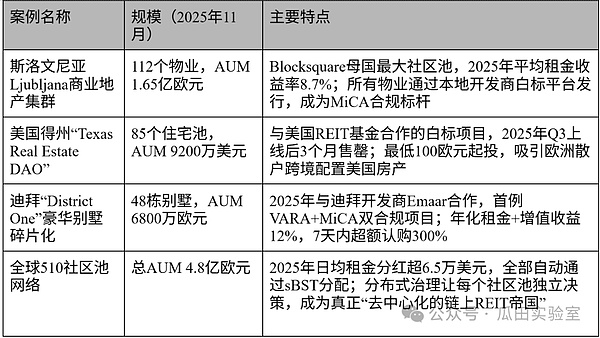

Blocksquare (EU): โครงสร้างพื้นฐานแบบไวท์เลเบลสำหรับโทเค็นอสังหาริมทรัพย์ RWA และเครือข่ายแบบกระจายที่ใหญ่ที่สุดในโลก

ในวงการโทเค็น RWA (Real-World Asset) Blocksquare ซึ่งมีพันธกิจในการ "ช่วยให้ทุกคนสามารถเปิดตัวแพลตฟอร์มโทเค็นอสังหาริมทรัพย์ของตนเองได้ด้วยการคลิกเพียงครั้งเดียว" ได้กลายเป็นผู้ให้บริการโครงสร้างพื้นฐานด้านอสังหาริมทรัพย์แบบกระจายศูนย์และแยกส่วนที่ใหญ่ที่สุดของโลก บริษัทสัญชาติสโลวีเนียแห่งนี้ (ซึ่งเป็นประเทศสมาชิกของสหภาพยุโรป) ก่อตั้งขึ้นในปี พ.ศ. 2561 ช่วยเหลือนักพัฒนาอสังหาริมทรัพย์ กองทุน และรัฐบาลท้องถิ่นในการเปิดตัว REIT แบบออนเชนที่เป็นไปตามข้อกำหนดภายในไม่กี่สัปดาห์ ผ่านโปรโตคอลโอเพนซอร์สและโมเดล SaaS แบบไวท์เลเบล ณ เดือนพฤศจิกายน พ.ศ. 2568 เครือข่าย Blocksquare ได้สร้างโทเค็นให้กับทรัพย์สินมูลค่ากว่า 480 ล้านยูโร (ประมาณ 530 ล้านดอลลาร์สหรัฐ) ครอบคลุม 28 ประเทศและกลุ่มชุมชน 510 กลุ่ม โดยมีการออกโทเค็นอสังหาริมทรัพย์รวมกว่า 128,000 โทเค็น ผู้ใช้กว่า 180,000 ราย มูลค่าตลาดโทเค็นแพลตฟอร์ม BST ประมาณ 180 ล้านดอลลาร์สหรัฐ และการระดมทุนรวมกว่า 15 ล้านดอลลาร์สหรัฐ (รวมถึงรอบการระดมทุนเชิงกลยุทธ์ 8 ล้านดอลลาร์สหรัฐที่นำโดย Kraken Ventures ในปี 2568) ทำให้ได้รับชื่อเสียงว่าเป็น "Shopify แห่งอสังหาริมทรัพย์"

ความสามารถในการแข่งขันหลักของ Blocksquare อยู่ที่ระบบคู่ขนาน ได้แก่ White Label และ Distributed Compliance แพลตฟอร์มนี้มีชุดเครื่องมือแบบครบวงจร ได้แก่ Oceanpoint (แดชบอร์ดการออกหลักทรัพย์แบบไม่ต้องใช้โค้ด), Marketplace Protocol (โปรโตคอลการซื้อขายแบบกระจายศูนย์) และ Staking & Governance (กลไกการ Staking และเงินปันผลของ BST) สถาบันใดๆ ก็สามารถเปิดตัวแพลตฟอร์มโทเค็นของตนเองได้ เพียงแค่เชื่อมต่อกับ API ขณะที่ Blocksquare ดำเนินการด้านตรรกะการปฏิบัติตามกฎระเบียบพื้นฐานทั้งหมด (KYC, AML, Whitelisting, การหักภาษี ณ ที่จ่าย) อย่างสม่ำเสมอ ทำให้ Blocksquare สอดคล้องกับกฎระเบียบ MiCA ของสหภาพยุโรป (ได้รับการอนุมัติจาก Luxembourg CSSF ในปี 2025) อย่างสมบูรณ์แบบ ในขณะเดียวกันก็เข้ากันได้กับกรอบการทำงานระดับโลกที่สำคัญ เช่น US Reg D, กฎหมาย DLT ของสวิตเซอร์แลนด์ และ Dubai VARA Blocksquare 2.0 ซึ่งเปิดตัวในปี 2025 ช่วยลดต้นทุนการออกหลักทรัพย์ลงเหลือ 1 ใน 10 ของ REIT แบบดั้งเดิม โดยมีรอบการเปิดตัวเฉลี่ยเพียง 21 วัน

ในทางเทคนิค Blocksquare ใช้สถาปัตยกรรม Polygon mainnet + Layer 2 scaling สินทรัพย์อสังหาริมทรัพย์ทั้งหมดอยู่ในรูปแบบของโทเค็นคู่ ได้แก่ sBST (staked BST) และ NFT โดย NFT จะบันทึกการเป็นเจ้าของหุ้นและเอกสารทางกฎหมาย ในขณะที่ sBST จะถูกใช้สำหรับรายได้จากการเช่าและการกำกับดูแล แพลตฟอร์มนี้ผสานรวม Chainlink oracle เพื่อซิงโครไนซ์ข้อมูลการประเมินมูลค่าทรัพย์สินและข้อมูลค่าเช่าแบบเรียลไทม์ และบรรลุการรวมสภาพคล่องแบบกระจายศูนย์อย่างแท้จริงผ่านกลุ่มชุมชนแบบกระจาย (กลุ่มอิสระหนึ่งกลุ่มสำหรับแต่ละเมืองหรือโครงการ) ณ ปี พ.ศ. 2568 มีกลุ่มชุมชนที่ใช้งานอยู่ 510 กลุ่มทั่วโลก โดยมีรายได้จากการเช่ารายวันมากกว่า 65,000 ดอลลาร์สหรัฐ ซึ่งทั้งหมดจะถูกบันทึกไว้บนบล็อกเชนโดยอัตโนมัติ

ในด้านการจัดสรรสินทรัพย์ Blocksquare ให้ความสำคัญกับอสังหาริมทรัพย์เชิงพาณิชย์และที่อยู่อาศัยแบบผสมผสาน โดย 58% เป็นอสังหาริมทรัพย์เชิงพาณิชย์ในยุโรป (ประมาณ 310 ล้านดอลลาร์สหรัฐ โดยมีอัตราผลตอบแทนจากการเช่าอยู่ที่ 6-9%), 22% เป็นอสังหาริมทรัพย์ที่อยู่อาศัยในสหรัฐอเมริกาและแคนาดา, 15% เป็นโรงแรม/รีสอร์ทในเอเชียแปซิฟิกและตะวันออกกลาง และ 5% อยู่ในตลาดเกิดใหม่ (แอฟริกาและละตินอเมริกา) กลยุทธ์ "มาตรฐานหลักที่สอดคล้องกับสหภาพยุโรป + ความคุ้มครองอสังหาริมทรัพย์ทั่วโลก" นี้ ช่วยให้บริษัทได้รับประโยชน์จาก MiCA ในขณะเดียวกันก็ยังสามารถคว้าเบี้ยประกันค่าเช่าในตลาดที่มีการเติบโตสูงได้อีกด้วย

ต่อไปนี้คือกรณีศึกษาโครงการหลักของ Blocksquare ที่แสดงให้เห็นโมเดลไวท์เลเบลและความสามารถในการปรับใช้ทั่วโลกผ่านเครือข่ายแบบกระจาย:

Blocksquare ไม่เพียงแต่ลดอุปสรรคทางเทคนิคและการปฏิบัติตามข้อกำหนดของการแปลงเป็นโทเค็นอสังหาริมทรัพย์เท่านั้น แต่ยังเป็นผู้บุกเบิกกระบวนทัศน์การขยายตัวทั่วโลกแบบ "ไวท์เลเบล + ชุมชนแบบกระจาย" ความสำเร็จนี้เกิดจากการผสมผสานอย่างลงตัวระหว่างสภาพแวดล้อมด้านกฎระเบียบที่เอื้ออำนวยที่สุดของสหภาพยุโรปและโครงสร้างพื้นฐานแบบโอเพนซอร์ส คาดการณ์ว่าภายในปี 2030 เครือข่าย Blocksquare จะสร้างโทเค็นให้กับอสังหาริมทรัพย์มูลค่ากว่า 5 แสนล้านยูโร และจะกลายเป็น "ระบบปฏิบัติการแบบออนเชน" สำหรับอุตสาหกรรมอสังหาริมทรัพย์ในยุค RWA

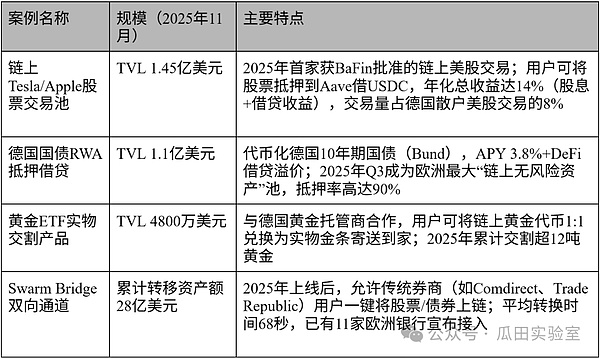

Swarm Markets (EU): พอร์ทัล RWA ของเยอรมนีสำหรับธุรกรรม DeFi และ TradeFi ที่สอดคล้องและทำงานร่วมกันได้อย่างเต็มรูปแบบ

ในวงการโทเค็น RWA (Real-World Asset) Swarm Markets ซึ่งมีพันธกิจในการ "เปิดโอกาสให้นักลงทุนรายย่อยสามารถซื้อขายพันธบัตร หุ้น และสินค้าโภคภัณฑ์แบบออนเชนได้อย่างถูกกฎหมาย" ได้กลายเป็นแพลตฟอร์มไฮบริด DeFi-RWA ที่ได้รับการยอมรับและปฏิบัติตามกฎระเบียบที่เข้มงวดที่สุดในยุโรป ก่อตั้งขึ้นในปี 2564 และมีสำนักงานใหญ่อยู่ที่กรุงเบอร์ลิน บริษัทจากเยอรมนีแห่งนี้เป็นตลาดแลกเปลี่ยนแบบกระจายศูนย์แห่งแรกของโลกที่ได้รับใบอนุญาตนายหน้าซื้อขายหลักทรัพย์และการดูแลสินทรัพย์จาก BaFin (หน่วยงานกำกับดูแลทางการเงินของรัฐบาลกลางเยอรมนี) ของเยอรมนี ซึ่งเชื่อมโยงธุรกรรมแบบสองทางระหว่างหลักทรัพย์แบบดั้งเดิมและโปรโตคอล DeFi อย่างสมบูรณ์ ณ เดือนพฤศจิกายน 2568 มูลค่า TVL แบบออนเชนของ Swarm Markets มีมูลค่าเกิน 410 ล้านดอลลาร์สหรัฐ และมีปริมาณการซื้อขายสะสมมากกว่า 6.8 พันล้านดอลลาร์สหรัฐ รองรับสินทรัพย์จริงมากกว่า 20 ประเภท รวมถึงหุ้น พันธบัตร ทองคำ และ ETF คริปโต โดยมีผู้ใช้งานที่ลงทะเบียนมากกว่า 150,000 คน (72% มาจากเยอรมนีและสหภาพยุโรป) โทเค็นของแพลตฟอร์ม SMT มีมูลค่าตลาดประมาณ 230 ล้านดอลลาร์สหรัฐ และระดมทุนได้ทั้งหมดกว่า 30 ล้านดอลลาร์สหรัฐ (รวมถึงรอบ Series B มูลค่า 18 ล้านดอลลาร์สหรัฐที่นำโดย Circle Ventures และ L1 Digital ในปี 2025) โทเค็น SMT ถือเป็น "โมเดล DeFi ที่สอดคล้อง" ตามกฎระเบียบของ MiCA

ความก้าวหน้าครั้งยิ่งใหญ่ของ Swarm Markets อยู่ที่สถาปัตยกรรม "DeFi ที่ได้รับการกำกับดูแล" แห่งแรกของโลก แพลตฟอร์มนี้ได้รับใบอนุญาต BaFin เต็มรูปแบบ (ใบอนุญาตธนาคาร KWG §32 + ใบอนุญาตสถาบันหลักทรัพย์ WpIG §15) อนุญาตให้ผู้ใช้ซื้อขายหุ้นโทเค็นแบบออนเชน (Apple, Tesla) พันธบัตรรัฐบาลเยอรมนี และ ETF ทองคำได้พร้อมกันบนอินเทอร์เฟซเดียวกัน เพียงทำธุรกรรม KYC เพียงครั้งเดียว ผู้ใช้ยังสามารถนำโทเค็น RWA เหล่านี้ไปค้ำประกันโดยตรงกับโปรโตคอลอย่าง Aave และ Compound เพื่อสร้างสภาพคล่อง ซึ่งเป็นสิ่งที่เป็นไปไม่ได้ในระบบการเงินแบบดั้งเดิม Swarm 2.0 ซึ่งเปิดตัวในปี 2568 บรรลุการชำระราคาทางกายภาพแบบ "ไม่มี Slippage" อีกด้วย: ผู้ใช้สามารถแลกเปลี่ยนพันธบัตรรัฐบาลเยอรมนีแบบออนเชนเป็นพันธบัตรจริงและฝากเข้าบัญชีนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิม และในทางกลับกัน บรรลุการแลกเปลี่ยนแบบ 1:1 ระหว่างสินทรัพย์ TradeFi และ DeFi ได้อย่างแท้จริง

ในทางเทคนิค Swarm ใช้สถาปัตยกรรมแบบผสมผสานของ Polygon + Layer 2 settlement + permissioned nodes RWAs ทั้งหมดอยู่ในรูปของโทเค็นที่สอดคล้องกับมาตรฐาน ERC-3643 โดยมีเงินสำรองนอกเครือข่ายที่จัดทำโดยธนาคารผู้รับฝากทรัพย์สินที่ได้รับอนุญาตจากเยอรมนี (Solaris SE) ส่วนหน้าของแพลตฟอร์มมีความราบรื่นเช่นเดียวกับ Uniswap ขณะที่ส่วนหลังอยู่ภายใต้การกำกับดูแลอย่างสมบูรณ์โดย BaFin: การรายงานแบบเรียลไทม์ของทุกธุรกรรม การจัดระดับนักลงทุน และการหักภาษีอัตโนมัติ ทั้งหมดนี้รวมอยู่ใน Swarm Bridge ซึ่งเปิดตัวในไตรมาสที่ 3 ปี 2568 ช่วยให้ผู้ใช้โอนหุ้น/พันธบัตรในบัญชีนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิมเข้า RWAs ได้ภายในหนึ่งนาที รวมถึงการไถ่ถอนแบบย้อนกลับก็เสร็จสิ้นภายในไม่กี่วินาที ด้วยต้นทุนเพียง 1/20 ของค่าธรรมเนียมนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิม

ในด้านการจัดสรรสินทรัพย์ Swarm ให้ความสำคัญกับสินทรัพย์สถาบันในยุโรปเป็นอย่างมาก โดยแบ่งเป็น 48% ในหุ้นและ ETF (ประมาณ 197 ล้านดอลลาร์สหรัฐ ซึ่งรวมถึงดัชนี Tesla, LVMH และ DAX) 32% ในพันธบัตรและตราสารหนี้ (ส่วนใหญ่เป็นพันธบัตรรัฐบาลเยอรมนีและยูโรโซน) 15% ในสินค้าโภคภัณฑ์และทองคำ และ 5% ใน ETF คริปโตและผลิตภัณฑ์ที่มีโครงสร้าง การผสมผสานระหว่าง "หุ้นบลูชิพยุโรปและตราสารหนี้" นี้ไม่เพียงแต่ตอบสนองความต้องการของนักลงทุนในสหภาพยุโรปที่ต้องการสินทรัพย์ที่ปลอดภัยเท่านั้น แต่ยังช่วยเพิ่มผลตอบแทนผ่าน DeFi อีกด้วย

ต่อไปนี้คือตัวอย่างโครงการสำคัญจาก Swarm Markets ซึ่งแสดงให้เห็นถึงแอปพลิเคชันอันสร้างสรรค์ของ "DeFi ที่ได้รับการควบคุม":

Swarm Markets ได้บุกเบิกแนวคิดใหม่ "DeFi ดั้งเดิมสำหรับสินทรัพย์ที่อยู่ภายใต้การกำกับดูแล" ความสำเร็จนี้เกิดจากการดำเนินงานที่ยอดเยี่ยมภายใต้สภาพแวดล้อมการกำกับดูแลที่เข้มงวดที่สุดของเยอรมนี ในอนาคต Swarm จะกลายเป็นพอร์ทัล RWA-DeFi หลักที่ใช้ร่วมกันระหว่างนักลงทุนรายย่อยและนักลงทุนสถาบันในยุโรป มอบอิสระในการซื้อขายแบบออนเชนอย่างแท้จริงสำหรับ "ทุกคน ทุกสินทรัพย์ ทุกเวลา"

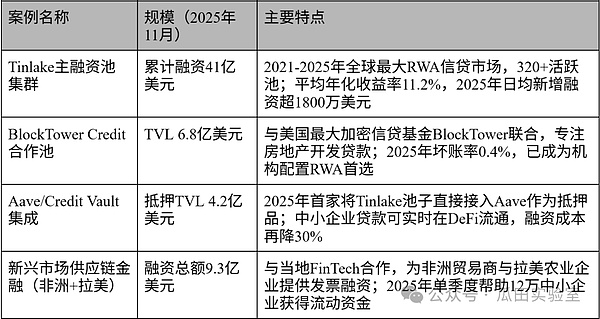

Centrifuge (EU): ผู้นำโอเพ่นซอร์สและระดับสถาบันในการสร้างโทเค็นเครดิตส่วนตัว RWA

ในการแข่งขันโทเค็น RWA (Real-World Asset) Centrifuge ถือเป็น "ราชาแห่งสินเชื่อส่วนบุคคล" และ "ราชาแห่งโครงสร้างพื้นฐานโอเพนซอร์ส" อย่างไม่ต้องสงสัย โครงการนี้ก่อตั้งขึ้นในปี 2560 โดยเป็นโครงการจากเยอรมนี-อเมริกัน (มีสำนักงานใหญ่สองแห่งในเบอร์ลินและซานฟรานซิสโก) และเป็นโครงการแรกที่นำสินทรัพย์สินเชื่อที่ไม่เป็นมาตรฐาน เช่น บัญชีลูกหนี้ของบริษัท ใบแจ้งหนี้ และการเงินสำหรับซัพพลายเชน มาไว้บนเครือข่าย ช่วยให้ SMEs สามารถระดมทุนแบบสองทางทั้งแบบนอกเครือข่ายและบนเครือข่ายผ่าน Real-World Asset Pools ณ เดือนพฤศจิกายน 2568 Centrifuge ได้แปลงโทเค็นและระดมทุนในสินทรัพย์สินเชื่อจริงแล้วกว่า 5.8 พันล้านดอลลาร์สหรัฐ (ซึ่งเป็นมูลค่าสูงสุดที่เคยระดมทุนบน RWA บนเครือข่าย) โดยมี TVL บนเครือข่ายที่มั่นคงที่ 980 ล้านดอลลาร์สหรัฐ มีพูลที่ใช้งานอยู่มากกว่า 320 พูล ให้บริการแก่ SMEs และสถาบันกว่า 1,200 แห่งทั่วโลก และมีผู้ใช้งานมากกว่า 420,000 ราย โทเคน CFG บนแพลตฟอร์มของบริษัทมีมูลค่าตลาดประมาณ 420 ล้านดอลลาร์สหรัฐ และระดมทุนได้ทั้งหมดกว่า 110 ล้านดอลลาร์สหรัฐ (รวมถึงรอบ Series C มูลค่า 45 ล้านดอลลาร์สหรัฐที่นำโดย ParaFi และ Coinbase Ventures ในปี 2025) โทเคนนี้ได้รับการยกย่องจากบริษัทยักษ์ใหญ่อย่าง BlackRock และ Goldman Sachs ให้เป็น "มาตรฐานสำหรับการให้กู้ยืมแบบส่วนตัวบนเครือข่าย"

ความสามารถในการแข่งขันหลักของ Centrifuge อยู่ที่สถาปัตยกรรมสองชั้น: Centrifuge Chain (ซึ่งแยกตัวเป็นอิสระจาก Substrate-based Layer 1 ในปี 2023 และปัจจุบันได้รับการอัปเกรดเป็น Polkadot parachain) ทำหน้าที่เป็นเลเยอร์การชำระบัญชีตามข้อกำหนด ซึ่งออกแบบมาเฉพาะสำหรับ RWA ที่มี NFT พื้นฐาน (ซึ่งแสดงถึงสินทรัพย์สินเชื่อ) + โปรโตคอล Tinlake (กลุ่มการเงินแบบมีโครงสร้าง) เลเยอร์ด้านบนเป็นโอเพนซอร์สอย่างสมบูรณ์และไม่ต้องขออนุญาต ทำให้ทุกคนสามารถใช้งานกลุ่มสินทรัพย์ได้ ซึ่งช่วยให้ Centrifuge Chain สามารถตอบสนองข้อกำหนดการปฏิบัติตามกฎระเบียบที่เข้มงวดของสถาบัน (ความโปร่งใสด้าน KYC/AML, การแยก SPV, การตรวจสอบโดยบุคคลที่สาม) และความสามารถในการประกอบแบบพื้นฐาน (กลุ่มสามารถผสานรวมกับ Aave, MakerDAO และ Curve ได้โดยตรง) Centrifuge V3 เปิดตัวในปี 2025 และได้เปิดตัว RWA Market (ตลาดรองบนเครือข่าย) และ Credit Vaults (การประเมินเครดิตอัตโนมัติ) อีกด้วย โดยช่วยลดระยะเวลาในการจัดหาเงินทุนสำหรับ SME จาก 90 วันเหลือเพียง 3 วัน และลดต้นทุนลงเหลือหนึ่งในห้าของธนาคารแบบดั้งเดิม

ในทางเทคนิคแล้ว Centrifuge ถือเป็นผู้เล่นโอเพนซอร์สที่ครบวงจรที่สุดในแวดวง RWA โปรโตคอลหลัก Tinlake และโค้ดของ Centrifuge Chain เป็นโอเพนซอร์ส 100% โดยมีการกำกับดูแลชุมชนคิดเป็นสัดส่วนมากกว่า 70% แพลตฟอร์มนี้รองรับการมิเรอร์สินทรัพย์แบบหลายเชน (Ethereum, Base, Arbitrum, Polkadot) และผสานรวม Chainlink Oracle และ Zero-Knowledge Proofs เพื่อให้ได้สินเชื่อที่สอดคล้องกับความเป็นส่วนตัว Centrifuge Prime เปิดตัวในไตรมาสที่ 3 ปี 2568 ให้บริการผลิตภัณฑ์ "การลงทุนในพอร์ตสินเชื่อ RWA ทั่วโลกแบบคลิกเดียว" แก่บุคคลและสถาบันที่มีสินทรัพย์สุทธิสูง โดยมอบผลตอบแทนต่อปีที่มั่นคงที่ 8%-14% และอัตราหนี้เสียเพียง 0.7% (ต่ำกว่าค่าเฉลี่ยของอุตสาหกรรมที่ 3.2%) มาก

ในด้านการจัดสรรสินทรัพย์ Centrifuge ให้ความสำคัญกับสินเชื่อภาคเอกชนและลูกหนี้การค้าเป็นอย่างมาก โดยใบแจ้งหนี้และสินเชื่อการค้าคิดเป็น 62% (ประมาณ 3.6 พันล้านดอลลาร์สหรัฐ) สินเชื่อเพื่อการพัฒนาอสังหาริมทรัพย์คิดเป็น 18% สินเชื่อผู้บริโภคและสินเชื่อเพื่อห่วงโซ่อุปทานคิดเป็น 15% และสินเชื่อพลังงานใหม่และเครดิตคาร์บอนคิดเป็น 5% การมุ่งเน้น "กระแสเงินสดที่แท้จริงสำหรับ SMEs" นี้ทำให้ Centrifuge เป็นส่วนหนึ่งของ RWA ที่ใกล้เคียงกับเศรษฐกิจที่แท้จริงมากที่สุด

กรณีศึกษาสำคัญของเครื่องหมุนเหวี่ยง:

จากตัวอย่างข้างต้น Centrifuge ไม่เพียงแต่แก้ปัญหา “การจัดหาเงินทุนที่ยากและมีค่าใช้จ่ายสูง” มานานนับศตวรรษสำหรับ SMEs เท่านั้น แต่ยังเป็นผู้บุกเบิกกระบวนทัศน์ RWA ขั้นสูงสุดที่ว่า “กระแสเงินสดที่แท้จริงเท่ากับสภาพคล่อง” ความสำเร็จนี้เกิดจากการผสมผสานที่ลงตัวระหว่างจิตวิญญาณของโอเพนซอร์สและการดำเนินงานของสถาบัน คาดการณ์ว่าภายในปี 2030 Centrifuge จะสร้างโทเค็นและระดมทุนสินเชื่อภาคเอกชนทั่วโลกได้มากกว่า 5 แสนล้านดอลลาร์สหรัฐ กลายเป็น “ธนาคารกลาง” แบบออนเชนสำหรับ SMEs และเศรษฐกิจที่แท้จริงในยุค RWA

สรุป – การดำเนินงานของ RWA ทั่วโลกเสร็จสิ้นแล้ว และการแข่งขันมูลค่าล้านล้านดอลลาร์ก็ได้เริ่มต้นขึ้นอย่างเป็นทางการแล้ว

บทความนี้จะสำรวจกรอบการกำกับดูแล ลักษณะเฉพาะ และกฎหมายและข้อบังคับของตลาด RWA หลักๆ ทั่วโลกเป็นหลัก และนำเสนอข้อมูลเชิงลึกเกี่ยวกับแพลตฟอร์มและโครงการ RWA หลักๆ ในอเมริกาเหนือและยุโรป นับตั้งแต่การเปิดตัวแนวคิด "Security Token" ครั้งแรกของ Polymath ในปี 2017 ไปจนถึง BUIDL ของ BlackRock ที่มียอดขายมากกว่า 2.4 พันล้านดอลลาร์ในปี 2025 การแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) เป็นโทเค็นได้ก้าวกระโดดอย่างน่าทึ่งจาก "ของเล่นทดลอง" ไปสู่ "สนามรบหลักของสถาบัน" ภายในเวลาเพียงแปดปี ในเดือนพฤศจิกายน 2025 TVL (TVL) บนเครือข่าย RWA ทั่วโลกได้ทะลุ 250 พันล้านดอลลาร์อย่างมั่นคง ซึ่งเพิ่มขึ้นมากกว่า 15 เท่าเมื่อเทียบกับสิ้นปี 2023 และเข้าสู่การแข่งขันมูลค่าล้านล้านดอลลาร์อย่างเป็นทางการ

เมื่อพิจารณาภูมิทัศน์โลก จะเห็นว่าระเบียบโลกที่มี 5 ขั้วอำนาจได้เริ่มก่อตัวขึ้นอย่างชัดเจน โดยขั้วอำนาจแต่ละขั้วจะมีลักษณะเฉพาะของตัวเองและเสริมซึ่งกันและกัน:

- สหรัฐอเมริกาซึ่งมีเงินดอลลาร์ พันธบัตรกระทรวงการคลัง และสินเชื่อภาคเอกชนเป็นหลัก และอาศัยกฎหมาย 3 ฉบับของ SEC (GENIUS/CLARITY/Anti-CBDC) และสินเชื่อของวอลล์สตรีท ได้สร้างอำนาจครอบงำของ RWA ของเงินดอลลาร์ที่มีลักษณะ "การครอบงำของสถาบันและสภาพคล่องสูงสุด" โดยมี Ondo, BlackRock BUIDL, Securitize, Centrifuge, RealT และ Propy เป็นตัวแทนที่แข็งแกร่งที่สุด

- ด้วยโครงการนำร่อง "หนังสือเดินทางเดียว" ของ MiCA และ DLT สหภาพยุโรปได้สร้างทวีป RWA ที่ "เป็นหนึ่งเดียว มีมาตรฐาน และเป็นมิตรต่อข้ามพรมแดนมากที่สุด" โมเดล White Label ของ Swarm Markets และ Blocksquare กำลังผลักดันให้ธุรกิจอสังหาริมทรัพย์เชิงพาณิชย์และสินเชื่อ SME ของยุโรปก้าวสู่เวทีโลก

- ตะวันออกกลาง (ดูไบ-อาบูดาบี) ได้สร้างพื้นที่สูงแห่งใหม่ด้วย "ความเร็วสูงสุดและเกณฑ์ต่ำสุด" ด้วยการใช้ VARA Sandbox และความมั่งคั่งอธิปไตยจากน้ำมัน โดยที่ RWA เป็นผู้นำโลกในด้านอสังหาริมทรัพย์และการเงินอิสลาม

- ด้วย Project Guardian และชุดเครื่องมือ GL1 สิงคโปร์จึงทำหน้าที่เป็น "ผู้ส่งออกมาตรฐานเทคโนโลยี + ศูนย์กลางภูมิภาคเอเชียแปซิฟิก" และกลายมาเป็นพื้นที่ทดสอบการใช้งานสกุลเงินหลายสกุลและข้ามเครือข่าย

- ฮ่องกงซึ่งมี SFC dual sandbox และ mBridge ได้กลายเป็น "สะพานเชื่อมที่สำคัญที่สุดที่เชื่อมโยงแผ่นดินใหญ่และโลกเพื่อก้าวสู่ระดับโลก" และพันธบัตรสีเขียวและการเงินห่วงโซ่อุปทานในเขตอ่าว Greater Bay ถือเป็นสิ่งที่มีเอกลักษณ์เฉพาะตัว

โครงการประเมินประสิทธิภาพระดับนานาชาติหลายโครงการได้สรุปภาพรวมของ RWA ไว้อย่างชัดเจนยิ่งขึ้น ตั้งแต่โครงสร้างพื้นฐานที่สอดคล้องตามมาตรฐาน (Securitize, Polymath), ระบบกระจายสินค้าแบบ White-label (Blocksquare), การกระจายอำนาจให้กับผู้ค้าปลีก (RealT, Propy), การพัฒนาสินเชื่อส่วนบุคคล (Centrifuge), DeFi ที่ได้รับการกำกับดูแล (Swarm) ไปจนถึงกลไกขับเคลื่อนสถาบันที่อิงกับเงินดอลลาร์ (Ondo, BlackRock) แต่ละภาคส่วนล้วนได้เห็นการเกิดขึ้นของผู้เล่นชั้นนำระดับโลก โครงการเหล่านี้ส่วนใหญ่ก่อตั้งขึ้นในช่วงเวลาที่ STO เฟื่องฟูในปี 2017-2018 และหลังจากการสำรวจและพัฒนามาหลายปี เผชิญทั้งช่วงขาขึ้นและขาลง ในที่สุดโครงการเหล่านี้ก็มาถึงจุดสูงสุดของตลาด RWA เมื่อไม่นานมานี้

5 ปีข้างหน้า (2569-2573) จะเป็นช่วงเวลาที่สำคัญ และมีแนวโน้มสำคัญ 3 ประการที่ไม่สามารถย้อนกลับได้:

- การแข่งขันด้านกฎระเบียบกำลังจะสิ้นสุดลง และหนังสือเดินทางแห่งการปฏิบัติตามกฎระเบียบจะกำหนดผู้ชนะ หากสหรัฐอเมริกานำกฎหมายความสม่ำเสมอของรัฐบาลกลางมาใช้ สหภาพยุโรปนำ MiCA มาใช้เต็มรูปแบบ และสามเหลี่ยมแห่งเอเชีย (ฮ่องกง-สิงคโปร์-ดูไบ) บรรลุการยอมรับซึ่งกันและกัน ในที่สุด โลกก็จะกลายเป็นรูปแบบของ "สามขั้ว + หนังสือเดินทางแห่งภูมิภาค"

- การไหลเข้าของเงินทุนจากสถาบันเริ่มดำเนินไปอย่างเต็มที่: ภายในปี 2568 การจัดสรรเงินทุนจากสถาบันจะสูงถึง 70% และคาดว่าจะสูงเกิน 90% ภายในปี 2573 สินทรัพย์แบบดั้งเดิมที่มีมูลค่า 30-50 ล้านล้านดอลลาร์สหรัฐจะถูกส่งไปยังบล็อกเชนอย่างรวดเร็ว โดยพันธบัตรรัฐบาล อสังหาริมทรัพย์ การให้สินเชื่อส่วนบุคคล และ ETF หุ้นจะกลายเป็นสนามรบหลักสี่อันดับแรก

- RWA จะกลายเป็นสินทรัพย์อ้างอิงใหม่ของ DeFi: พันธบัตรรัฐบาลในรูปแบบโทเค็นจะเข้ามาแทนที่ stablecoin อย่างสมบูรณ์ เนื่องจากเป็น "อัตราผลตอบแทนที่ปราศจากความเสี่ยง" บนเชน อสังหาริมทรัพย์และกลุ่มสินเชื่อจะกลายเป็นหลักประกันหลัก และผลตอบแทนรายปีของ DeFi จะถูกรวมเข้ากับเส้นผลตอบแทนของการเงินแบบดั้งเดิมอย่างสมบูรณ์

RWA ไม่ใช่แค่ "เรื่องเล่าเฉพาะกลุ่ม" ในโลกของคริปโตอีกต่อไป แต่เป็นการปรับโครงสร้างระบบการเงินโลกในระดับโครงสร้างพื้นฐาน

ในปี 2568 เราจะยืนอยู่บนฝั่งที่น้ำขึ้นอย่างแท้จริง

ภายในปี 2030 RWA จะไม่ใช่ "การเงินแบบออนเชน" อีกต่อไป แต่จะ "เป็นการเงิน" เอง

ในบทความวิจัยเชิงลึกฉบับต่อไป เราจะมุ่งเน้นไปที่ตลาดฮ่องกง โดยจะวิเคราะห์เชิงลึกเกี่ยวกับนโยบายของฮ่องกง ภูมิทัศน์ตลาด และกรณีศึกษาจริง โปรดติดตาม

รายการอ้างอิง

- DefiLlama (2025). แดชบอร์ดสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) https://defillama.com/rwa

- RWA.xyz (2025). การวิเคราะห์สินทรัพย์ในโลกแห่งความเป็นจริง https://rwa.xyz

- Dune Analytics (2025). RWA Dashboard โดย Messari & Dune. https://dune.com/messari/rwa

- Chainlink (2025). สินทรัพย์ในโลกแห่งความเป็นจริง ข้อมูลบนเชน https://data.chain.link/real-world-assets

- IOSCO (2023). แผนงานสินทรัพย์ดิจิทัล 2023-2024. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

- Ledger Insights (2023-2025) รายงาน RWA และกรณีศึกษาต่างๆ https://www.ledgerinsights.com

- BaFin (2025). ประกาศเกี่ยวกับกฎระเบียบของ Swarm Markets https://www.bafin.de

- VARA (2025). คู่มือการออกสินทรัพย์เสมือน (ปรับปรุงเดือนพฤษภาคม 2025). https://rulebooks.vara.ae/rulebook/virtual-asset-issuance-rulebook

- MAS (2025). การอัปเดต Project Guardian และชุดเครื่องมือ GL1 https://www.mas.gov.sg/schemes-and-initiatives/project-guardian

- SFC ฮ่องกง (2025). แนวปฏิบัติเกี่ยวกับกิจกรรมหลักทรัพย์โทเค็น (ปรับปรุงเดือนมีนาคม 2025). https://www.sfc.hk/en/News-and-announcements/Policy-statements-and-announcements/Circular-on-tokenised-securities-activities

- Securitize (2025). รายงาน BlackRock BUIDL และ Securitize Markets https://securitize.io/learn/press/blackrock-launches-first-tokenized-fund-buidl-on-the-ethereum-network

- Ondo Finance (2025). รายงานความโปร่งใสรายเดือนและการอัปเดต OUSG/USDY https://docs.ondo.finance/general-access-products/usdy/faq/trust-and-transparency

- เครื่องหมุนเหวี่ยง (2025) รายงานประจำเดือน Tinlake & Centrifuge V3 https://centrifuge.io/transparency

- BlackRock (2025). รายงานไตรมาสของกองทุน BUIDL (ผ่าน Securitize). https://securitize.io/blackrock/buidl

- Propy (2025). สถิติของ Propy Title Agency และ PropyKeys https://propy.com/browse/propytitle/

- Blocksquare (2025) แดชบอร์ด Oceanpoint และสระว่ายน้ำชุมชน https://marketplace.oceanpoint.fi/

- Swarm Markets (2025) รายงานปริมาณการซื้อขายที่ได้รับอนุญาตจาก BaFin https://swarm.com/transparency

- RealT (2025). อัปเดตพอร์ตโฟลิโออสังหาริมทรัพย์และ RMM https://realt.co/investor-dashboard

- Polymath / Polymesh Foundation (2025). Polymesh 2.0 และรายงานการออกสินทรัพย์ https://polymesh.network/reports

- Boston Consulting Group & BlackRock (2025). กองทุนโทเค็น: การปฏิวัติครั้งที่สามในการบริหารจัดการสินทรัพย์ที่ถอดรหัสแล้ว (มุมมองปี 2030). https://web-assets.bcg.com/81/71/6ff0849641a58706581b5a77113f/tokenized-funds-the-third-revolution-in-asset-management-decoded.pdf