การสร้างเครือข่ายสาธารณะเลเยอร์ 2 ของคุณเองเป็นกลยุทธ์ขั้นสูงสุดสำหรับ Ethereum DAT เพื่อเพิ่ม mNAV หรือไม่

- 核心观点:以太坊财库公司可通过自建Layer2实现战略升维。

- 关键要素:

- 头部公司持ETH超400万枚,规模持续增长。

- RaaS服务降低技术门槛,月费3000-5000美元。

- 自建链可实现生态主导与额外收益。

- 市场影响:增强机构在以太坊生态治理影响力。

- 时效性标注:中期影响

I. Ethereum Treasury Company คืออะไร?

บริษัทคลังเป็นรูปแบบหนึ่งของการเปลี่ยนแปลงเชิงกลยุทธ์สำหรับบริษัทจดทะเบียน รูปแบบธุรกิจนี้ริเริ่มโดย MicroStrategy ซึ่งนำเสนอรูปแบบการจัดการสินทรัพย์และหนี้สินแบบใหม่ให้กับตลาดทุน โดยใช้ Bitcoin เป็นสินทรัพย์สำรองหลัก ด้วยอิทธิพลจากแนวคิดนี้ บริษัทจดทะเบียนบางแห่งจึงได้ขยายการจัดสรรสินทรัพย์ให้ครอบคลุม ETH, SOL, HYPE และสกุลเงินดิจิทัลอื่นๆ โดยเปลี่ยนรูปแบบการดำเนินงานเป็นองค์กรที่มุ่งเน้นการจัดการสินทรัพย์ดิจิทัลและการมีส่วนร่วมในระบบนิเวศ

การเกิดขึ้นของบริษัทเหล่านี้เป็นผลมาจากความเห็นพ้องต้องกันของสถาบันที่เหนือกว่าของ Ethereum โครงสร้างพื้นฐานที่ครอบคลุม และแนวโน้มด้านกฎระเบียบที่ค่อนข้างชัดเจน ทำให้ Ethereum เป็นหนึ่งในเป้าหมายที่กลุ่มทุนแบบดั้งเดิมต้องการเข้าสู่โลกคริปโต บริษัทในระยะเริ่มต้นที่กำลังดำเนินการเปลี่ยนแปลงนี้ เช่น Sharplink และ Bitmine ได้รับความสนใจจากตลาดทุนแล้ว แต่ปัจจัยเหล่านี้มาจากการตรวจสอบทิศทางกลยุทธ์ใหม่และตรรกะทางเทคโนโลยีพื้นฐาน มากกว่าการประเมินมูลค่าสินทรัพย์ใหม่เพียงอย่างเดียว

ในแง่ของขนาดสินทรัพย์ จากสถิติของแพลตฟอร์มข้อมูลอุตสาหกรรม Strategic ETH Reserve ระบุว่าบริษัทคลัง Ethereum ชั้นนำมี ETH อยู่ในปริมาณที่ค่อนข้างมากอยู่แล้ว อย่างไรก็ตาม เมื่อพิจารณาในระบบนิเวศที่กว้างขึ้น เมื่อเทียบกับสินทรัพย์ของผู้ใช้ในศูนย์แลกเปลี่ยนแบบรวมศูนย์ หรือปริมาณการถือครองของ Ethereum ETF แล้ว ขนาดของ ETF นี้ยังอยู่ในช่วงเริ่มต้นของการพัฒนา เอกลักษณ์ที่แท้จริงของ ETF อยู่ที่ความเป็นอิสระในการบริหารจัดการ ETH ที่ถือครอง ซึ่งเปิดโอกาสให้สามารถสำรวจการมีส่วนร่วมในระบบนิเวศที่ลึกซึ้งยิ่งขึ้น เช่น การสร้างเครือข่าย Layer 2 ของตนเอง

II. สถานะปัจจุบันและกลยุทธ์การดำเนินงานของบริษัทคลัง Ethereum

2.1 สถานะปัจจุบันของคลัง Ethereum

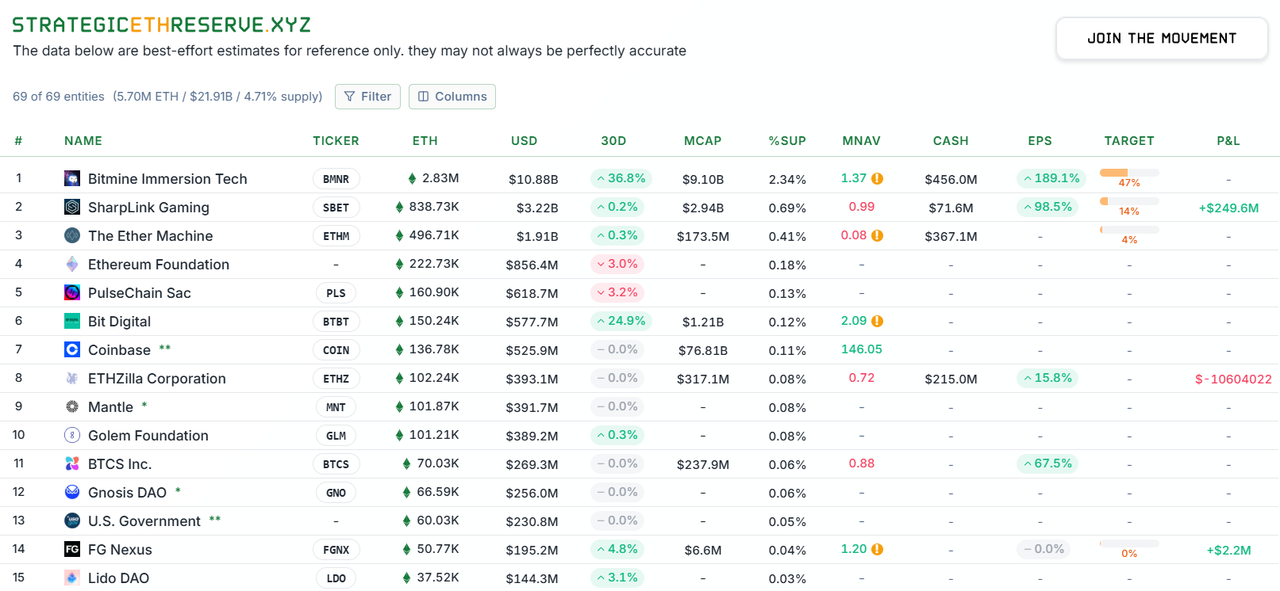

ปัจจุบัน บริษัท Ethereum Treasury ได้สร้างโครงสร้างผู้นำที่ชัดเจน โดยขนาดสินทรัพย์และอิทธิพลในตลาดของพวกเขาเพิ่มขึ้นทุกวัน จากสถิติของแพลตฟอร์ม Strategic ETH Reserve ณ วันที่ 20 ตุลาคม 2568 บริษัทอิสระสามอันดับแรกที่มีการถือครอง Ethereum มากที่สุดในโลกล้วนเป็นบริษัท Ethereum Treasury ได้แก่ Bitmine, Sharplink และ The Ether Machine ในบรรดาบริษัทเหล่านี้ Bitmine ซึ่งเป็นผู้นำในอุตสาหกรรม มีสินทรัพย์สำรองสะสมอยู่ 2.83 ล้าน ETH[1] และสินทรัพย์สำรองจำนวนมหาศาลได้รับการยอมรับจากตลาดทุน ซึ่งสะท้อนให้เห็นจากมูลค่าสินทรัพย์สุทธิที่ปรับปรุงแล้ว (mNAV) ที่มีเสถียรภาพ แม้ว่าในปัจจุบัน Sharplink (ถือครอง 838,000 ETH) และ The Ether Machine (ถือครอง 496,000 ETH) จะมีสินทรัพย์สำรองอยู่ค่อนข้างน้อย แต่ก็เป็นที่น่าสังเกตว่าทั้งสองบริษัทได้บรรลุเป้าหมายสำรอง ETH ที่ตั้งไว้เพียง 14% และ 4% ตามลำดับ ซึ่งบ่งชี้ว่าบริษัททั้งสองมีศักยภาพอย่างมากในการเพิ่มสัดส่วนการถือครองและโอกาสในการเติบโตในอนาคต

สถิติการถือครอง ETH ของบริษัท Ethereum Treasury แหล่งที่มา: Strategic ETH Reserve

เพื่อประเมินกลุ่มเฉพาะของบริษัทคลัง Ethereum ให้ครอบคลุมยิ่งขึ้น บทความนี้จึงได้นำบริษัทเหล่านี้มาพิจารณาในบริบทที่กว้างขึ้นของการดูแลสินทรัพย์ อ้างอิงหลักคือ Binance ซึ่งเป็นตลาดแลกเปลี่ยนแบบรวมศูนย์ที่ใหญ่ที่สุด ถือครอง ETH มากถึง 4.13 ล้าน ETH ในนามของผู้ใช้ [2] ขณะที่ Ethereum ETF (ETHA) ที่ออกโดย BlackRock บริษัทจัดการสินทรัพย์ยักษ์ใหญ่ ก็ถือครอง ETH มากกว่า 4.05 ล้าน ETH เช่นกัน [3] เมื่อเปรียบเทียบกันแล้ว แม้ว่าการถือครองทั้งหมดของบริษัทคลัง Ethereum ชั้นนำทั้งสามแห่งในปัจจุบันคิดเป็นประมาณ 3% ของอุปทานหมุนเวียนทั้งหมดของ ETH ซึ่งยังคงตามหลัง CEX และ ETF ชั้นนำอยู่มาก แต่โมเมนตัมการเติบโตของบริษัทเหล่านี้ไม่ควรถูกประเมินต่ำเกินไป เนื่องจากบริษัทคลัง Ethereum ที่มีอยู่เดิมยังคงเพิ่มการถือครองสินทรัพย์ผ่านการจัดหาเงินทุนในตลาดทุน และมีบริษัทจดทะเบียนในตลาดหลักทรัพย์เข้าร่วมการเปลี่ยนแปลงมากขึ้น บริษัทคลัง Ethereum จึงกำลังเติบโตอย่างรวดเร็วและกลายเป็นกำลังสำคัญในระดับสถาบันในระบบนิเวศ ทุนรวมและสิทธิในการลงคะแนนเสียงในการกำกับดูแลมีแนวโน้มสูงที่จะมีบทบาทสำคัญในการตัดสินใจครั้งสำคัญ เช่น การอัปเกรดเครือข่าย Ethereum ในอนาคต โดยจะกลายเป็นพลังใหม่ที่ไม่อาจละเลยได้

2.2 กลยุทธ์การดำเนินงานปัจจุบันของ Ethereum Treasury

บริษัทคลังสินทรัพย์ Ethereum แสดงให้เห็นถึงความยืดหยุ่นเชิงกลยุทธ์และความคิดริเริ่มในการบริหารจัดการสินทรัพย์ที่ดีกว่า เมื่อเทียบกับ Ethereum ETF ความแตกต่างหลักอยู่ที่ความเป็นอิสระที่กว้างกว่าในการบริหารจัดการสินทรัพย์ ETH ที่ถือครอง ภายใต้กรอบการปฏิบัติตามกฎระเบียบของบริษัทจดทะเบียน บริษัทคลังสินทรัพย์สามารถเลือกกลยุทธ์การบริหารจัดการสินทรัพย์ที่หลากหลายได้อย่างมีประสิทธิภาพโดยพิจารณาจากสภาวะตลาดและเป้าหมายผลกำไร รวมถึงการ Staking การให้กู้ยืม และการสร้างโหนดของตนเองเพื่อรับรางวัล MEV ความสามารถในการบริหารจัดการเชิงรุกนี้ไม่เพียงแต่ช่วยให้นักลงทุนมีแหล่งรายได้เพิ่มเติมนอกเหนือจากการเพิ่มขึ้นของราคาสินทรัพย์อ้างอิงเท่านั้น แต่ยังสร้างความแตกต่างพื้นฐานในโครงสร้างผลตอบแทนและลักษณะความเสี่ยงระหว่างการลงทุนในบริษัทคลังสินทรัพย์และการลงทุนใน ETF แบบดั้งเดิม ในทางตรงกันข้าม แม้แต่ Ethereum ETF ที่รองรับการ Staking เช่นที่เปิดตัวในตลาดฮ่องกง ก็มีกลยุทธ์การบริหารจัดการสินทรัพย์ที่ค่อนข้างจำกัด ทำให้การสร้างพอร์ตโฟลิโอที่ยืดหยุ่นและมีหลายชั้นและการปรับผลตอบแทนให้เหมาะสมเช่นเดียวกับบริษัทคลังสินทรัพย์เป็นเรื่องยาก

2.2.1 คำมั่นสัญญา

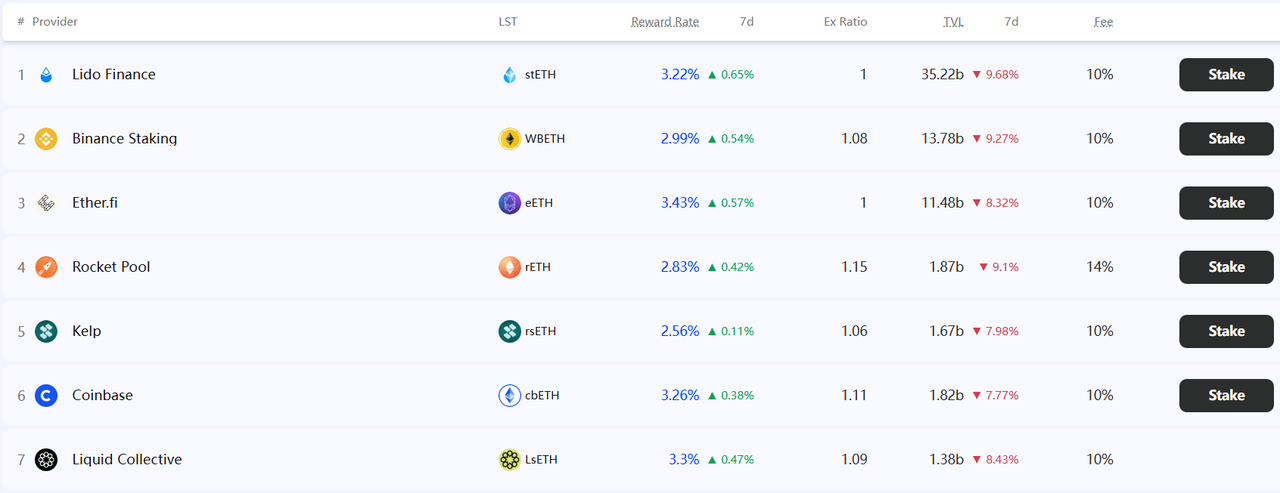

การ Staking เป็นกลไกหลักที่ผู้ถือ ETH ใช้ในการดูแลรักษาความปลอดภัยของเครือข่ายและรับรางวัลพื้นฐานหลังจากที่ Ethereum เปลี่ยนมาใช้ Proof-of-Stake (PoS) หากบริษัทคลังไม่ได้ดำเนินการโหนดตรวจสอบความถูกต้องของตนเอง โดยทั่วไปแล้วบริษัทจะมอบ ETH ให้กับผู้ให้บริการภายนอก เส้นทางหลักคือ DeFi และ CeFi: ใน DeFi ใบรับรอง stETH สามารถรับได้ผ่านโปรโตคอล Liquidity Staking เช่น Lido ซึ่งสามารถนำไปใช้ซ้ำในระบบนิเวศ DeFi อื่นๆ เพื่อสะสมรางวัล ใน CeFi สามารถเลือกใช้บริการ custodial staking ที่นำเสนอโดยแพลตฟอร์มแลกเปลี่ยน เช่น Coinbase และ Binance ได้ ข้อได้เปรียบของบริการเหล่านี้อยู่ที่ความสะดวกในการใช้งานและการควบคุมความเสี่ยงในระดับสถาบัน แต่ต้องแบกรับความเสี่ยงจากการควบคุมแบบรวมศูนย์และความโปร่งใสบนเครือข่ายที่ค่อนข้างต่ำ

แพลตฟอร์มการสเตกกิ้ง ETH หลักและอัตราการสเตกกิ้ง ที่มา: Staking Rewards

2.2.2 การให้กู้ยืม

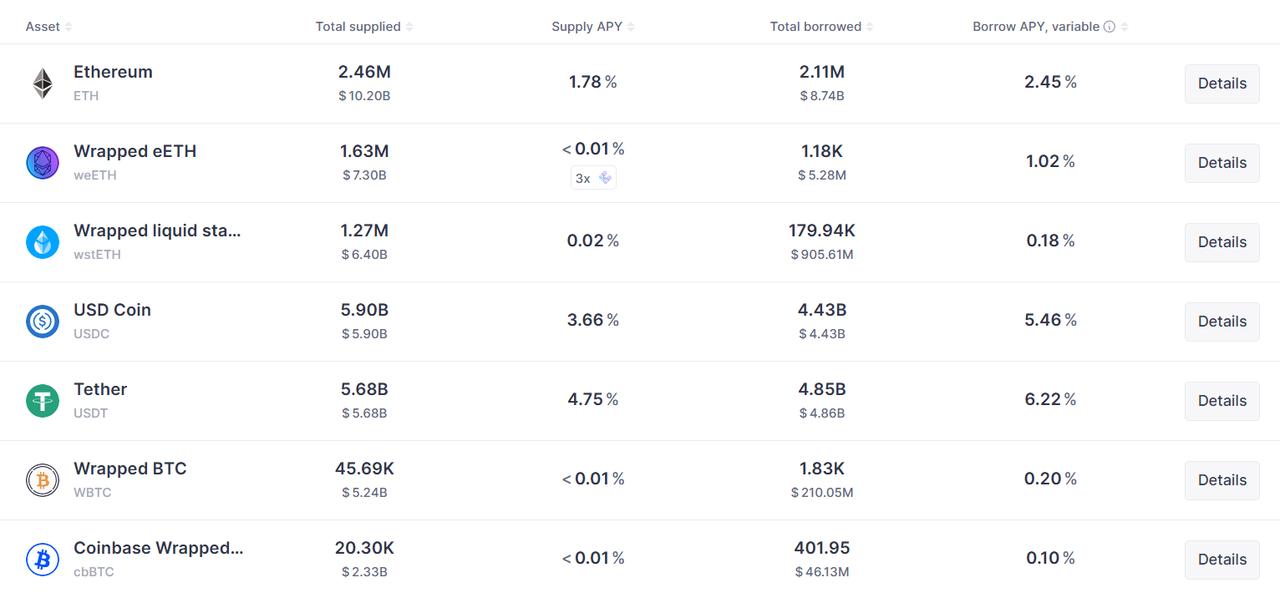

การให้กู้ยืมช่วยให้บริษัทคลังมีแหล่งรายได้ทางเลือกนอกเหนือจากการสเตคกิ้ง (staking) ซึ่งดำเนินการผ่านโปรโตคอลแบบออนเชน เช่น Aave และ Compound กลยุทธ์พื้นฐานประกอบด้วย การฝาก ETH ลงในโปรโตคอลโดยตรงเพื่อรับดอกเบี้ยเงินฝากและสร้างโทเคนที่ให้ดอกเบี้ย หรือการใช้แนวทางเชิงรุกมากขึ้นโดยการนำ ETH ที่มีหลักประกันเกินมาเป็นหลักประกันเพื่อยืม Stablecoin และนำไปใช้ในการจัดสรรสินทรัพย์อื่นๆ หรือกิจกรรม DeFi เพื่อแสวงหาผลตอบแทนส่วนเกิน ซึ่งแตกต่างจากการสเตคกิ้ง (staking) ที่ให้ผลตอบแทนที่ค่อนข้างคงที่ อัตราดอกเบี้ยการให้กู้ยืมถูกกำหนดโดยอุปสงค์และอุปทานของตลาด ส่งผลให้มีความผันผวนมากขึ้น กลยุทธ์การให้กู้ยืมและการลงทุนซ้ำ แม้ว่าอาจให้ผลตอบแทนที่สูงกว่า แต่ก็มีความเสี่ยงด้านตลาดและการชำระบัญชีเพิ่มเติม

อัตราการให้ยืม ETH บนโปรโตคอลการให้ยืมของ Aave ที่มา: อาฟ

2.2.3 โหนดที่สร้างขึ้นเอง

โหนดตรวจสอบที่สร้างขึ้นเองนั้นแสดงถึงระดับการจัดการสินทรัพย์ที่ลึกซึ้งกว่าการ Staking หรือการให้กู้ยืมแบบมอบหมาย โหนดนี้กำหนดให้บริษัทคลังต้องลงทุนด้านฮาร์ดแวร์และทรัพยากรปฏิบัติการ และมีส่วนร่วมโดยตรงในการตรวจสอบเครือข่าย Ethereum ผ่าน "การดูแลตนเอง" โหนดตรวจสอบแต่ละโหนดต้อง Staking 32 ETH การสร้างโหนดของตนเองไม่เพียงแต่ทำให้บริษัทได้รับรางวัลบล็อกมาตรฐานเท่านั้น แต่ยังได้รับค่าธรรมเนียมการทำธุรกรรมและเก็บค่า Miner Extractable Value (MEV) ได้โดยตรง ส่งผลให้ได้รับผลตอบแทนที่ครอบคลุมมากขึ้น อย่างไรก็ตาม เส้นทางนี้ต้องการความเชี่ยวชาญทางเทคนิคขั้นสูงจากทีมงาน และการขุดรางวัล MEV นั้นเต็มไปด้วยความท้าทายและความไม่แน่นอน

III. จากการถือครองสินทรัพย์สู่การสร้างระบบนิเวศ: การอัปเกรดเชิงกลยุทธ์สู่เลเยอร์ 2 ที่สร้างขึ้นเอง

ปัจจุบัน การ Staking เป็นวิธีที่บริษัทคลังคริปโตนิยมใช้มากที่สุดในการเพิ่มสินทรัพย์ของตน และวิธีนี้ก็ได้รับการยอมรับอย่างกว้างขวางในตลาด อย่างไรก็ตาม สำหรับบริษัทคลังคริปโตที่ถือครอง ETH การใช้แพลตฟอร์มของบุคคลที่สามเพื่อ Staking และให้ยืม ETH เพียงอย่างเดียวนั้น จะทำให้ ETH กลายเป็นสินทรัพย์ทางการเงินที่จำกัด และไม่สามารถใช้ประโยชน์จากความสามารถในการปรับขนาดที่สูงของเครือข่ายหลัก Ethereum ได้ จึงทำให้พลาดโอกาสเชิงกลยุทธ์

การสร้างเครือข่าย Ethereum Layer 2 ของตนเองถือเป็นก้าวกระโดดเชิงกลยุทธ์ที่สำคัญสำหรับ Treasury Corporation แม้ว่าจะต้องลงทุนมากขึ้น แต่คุณค่าหลักของการตัดสินใจครั้งนี้อยู่ที่การเปลี่ยนบริษัทจาก “ผู้ถือครอง” สินทรัพย์ดิจิทัลแบบเฉื่อยชา ไปสู่การเป็น “ผู้สร้าง” ระบบนิเวศบล็อกเชนอย่างแข็งขัน การเปลี่ยนแปลงบทบาทนี้ไม่เพียงแต่จะส่งผลกระทบอย่างลึกซึ้งต่อแบรนด์เทคโนโลยีและการค้นพบคุณค่าของบริษัทเท่านั้น แต่ยังสร้างความได้เปรียบในการแข่งขันที่โดดเด่นท่ามกลางการแข่งขันในตลาดที่ดุเดือดอีกด้วย

3.1 การวางตำแหน่งเชิงกลยุทธ์: การเปลี่ยนแปลงพื้นฐานจากการจัดการคลังไปสู่ความเป็นผู้นำในระบบนิเวศ

การสร้างเครือข่าย Layer 2 เฉพาะถือเป็นก้าวสำคัญสำหรับ Treasury Corporation ในการสำรวจมูลค่าสินทรัพย์และขอบเขตธุรกิจ ความสำคัญเชิงกลยุทธ์ของการดำเนินการครั้งนี้ครอบคลุมมากกว่าผลตอบแทนทางการเงินแบบง่ายๆ โดยแสดงให้เห็นในสามระดับหลักๆ ดังนี้

ประการแรก ด้วยการสร้างสภาพแวดล้อมแบบออนเชนที่ควบคุมด้วยกฎเกณฑ์ของตนเอง บริษัทจึงประสบความสำเร็จอย่างก้าวกระโดดในการครองระบบนิเวศ โดยไม่ต้องอยู่ภายใต้ระบบกฎเกณฑ์ของบล็อกเชนสาธารณะภายนอกอีกต่อไป ประการที่สอง การเปลี่ยนแปลงนี้นำไปสู่การสร้างมูลค่าที่ลึกซึ้งยิ่งขึ้น แม้ว่ารายได้จากค่าธรรมเนียมก๊าซโดยตรงจะไม่แน่นอน แต่ระบบนิเวศที่มีชีวิตชีวาสามารถสนับสนุนธุรกิจหลักได้อย่างมีประสิทธิภาพ ก่อให้เกิดวงจรธุรกิจที่เหนียวแน่นยิ่งขึ้น สุดท้าย การดำเนินงานเครือข่ายบล็อกเชนสาธารณะถือเป็นการแสดงให้เห็นถึงคุณค่าของแบรนด์เทคโนโลยีที่ทรงพลัง ซึ่งไม่เพียงแต่แสดงให้เห็นถึงวิสัยทัศน์ทางเทคโนโลยีของบริษัทเท่านั้น แต่ยังช่วยให้สาธารณชนมองว่า Treasury Company เป็นบริษัทที่ขับเคลื่อนด้วยคริปโทเคอร์เรนซี มากกว่าที่จะเป็นบริษัทจัดการสินทรัพย์

3.2 รากฐานความเป็นไปได้: การสร้างมาตรฐานและการรวมเทคโนโลยีภายในระบบนิเวศ Ethereum

การสร้างบล็อกเชนเลเยอร์ 2 ของคุณเองถือเป็นทางเลือกเชิงกลยุทธ์ที่น่าสนใจอย่างยิ่งสำหรับบริษัทคลังสินทรัพย์ของ Ethereum เนื่องจากข้อได้เปรียบพื้นฐานของบล็อกเชนอยู่ที่โครงสร้างพื้นฐานทางเทคนิคที่สมบูรณ์และมีมาตรฐานอยู่แล้วในระบบนิเวศ Ethereum ในทางตรงกันข้าม บริษัทคลังสินทรัพย์ของ Bitcoin ถูกจำกัดด้วยการขาดการสนับสนุนสัญญาอัจฉริยะภายในเครือข่าย Bitcoin และการสร้างไซด์เชนของตนเองจำเป็นต้องเอาชนะอุปสรรคทางเทคนิคที่สูงมาก นอกจากนี้ บริษัทคลังสินทรัพย์ที่จัดสรรสินทรัพย์ เช่น SOL และ SUI ยังเผชิญกับความยากลำบากในการขยายระบบนิเวศของตน เนื่องจากขาดโซลูชันเลเยอร์ 2 ที่สมบูรณ์และมีเสถียรภาพบนเครือข่ายสาธารณะของตน

นับตั้งแต่ Ethereum ถือกำเนิดขึ้น องค์กรอิสระแบบกระจายศูนย์ (DAO) ได้เสนอข้อเสนอหลายประการสำหรับการขยายเครือข่าย Layer 2 ในด้านข้อมูล EIP-4844 ได้นำเสนอธุรกรรมแบบ blob ซึ่งให้พื้นที่จัดเก็บข้อมูลราคาไม่แพงแก่ Layer 2 และลดต้นทุนการทำธุรกรรมได้อย่างมาก [4] ในด้านความสามารถในการปรับขนาด EIP-7691 ได้ขยายความจุของ blob ของแต่ละบล็อก ส่งผลให้ทรูพุตของ Layer 2 ดีขึ้นโดยตรง [5] ในด้านการสื่อสาร EIP-7683 ได้กำหนดโปรโตคอลการสื่อสารมาตรฐานระหว่าง Ethereum Layer 2 ที่แตกต่างกัน ซึ่งช่วยแก้ปัญหาประสิทธิภาพเครือข่ายต่ำที่ผู้ใช้ต้องเผชิญเมื่อต้องการซื้อขายสินทรัพย์ข้ามเครือข่าย [6] ข้อเสนอสำคัญเหล่านี้ทำให้การสร้าง Layer 2 มีมาตรฐานมากขึ้นและกลายเป็นรากฐานสำคัญของความเจริญรุ่งเรืองของ Layer 2

ยิ่งไปกว่านั้น ระบบนิเวศของ Ethereum ได้สร้างระบบเทคโนโลยี Layer 2 แบบแยกส่วนสูง โดยเฉพาะอย่างยิ่ง การนำบริการ RaaS มาใช้อย่างแพร่หลายได้ช่วยลดอุปสรรคทางเทคนิคลงได้อย่างแท้จริง ผู้ให้บริการอย่าง Conduit และ Caldera ได้เปลี่ยนกระบวนการพัฒนาบล็อกเชนที่ซับซ้อนให้กลายเป็นโซลูชันผลิตภัณฑ์ที่กำหนดค่าได้ ช่วยให้บริษัทอย่าง Treasure สามารถใช้งานและดำเนินการเครือข่ายของตนเองได้อย่างรวดเร็วเสมือนเป็นหน่วยประกอบ โดยไม่จำเป็นต้องจัดตั้งทีมวิจัยและพัฒนาบล็อกเชนขนาดใหญ่ ซึ่งช่วยให้พวกเขาเปลี่ยนจุดเน้นเชิงกลยุทธ์จากการใช้งานทางเทคนิคไปสู่การดำเนินงานในระบบนิเวศ นับเป็นจุดเริ่มต้นที่ราบรื่นอย่างแท้จริง

3.3 การรับรองอย่างเป็นทางการ: Vitalik ได้แสดงการสนับสนุนการพัฒนา Ethereum Layer 2 ซ้ำแล้วซ้ำเล่า

ในฐานะผู้ก่อตั้ง Ethereum และสมาชิกคณะกรรมการบริหารของมูลนิธิ Ethereum Vitalik Buterin มีบทบาทสำคัญในการพัฒนาและการเติบโตของแผนงานเทคโนโลยี Layer 2 อย่างต่อเนื่อง เขาได้เน้นย้ำซ้ำแล้วซ้ำเล่าว่าคุณค่าหลักของโซลูชัน Layer 2 อยู่ที่ความสามารถในการสืบทอดการรับประกันความปลอดภัยของ Ethereum mainnet ซึ่งเป็นการรับรองขั้นพื้นฐานสำหรับความปลอดภัยของเครือข่าย Layer 2 ต่างๆ ในโอกาสสำคัญหลายครั้ง Vitalik Buterin ยังได้ให้การประเมินในเชิงบวกต่อโครงการ Layer 2 เฉพาะบางโครงการ เช่น ในเดือนมิถุนายน 2565 เขาได้สนับสนุนโครงสร้างการกำกับดูแลแบบใหม่ของ Optimism ต่อสาธารณะ โดยยืนยันว่ากลไกการเก็บค่าธรรมเนียมแก๊สผ่านโทเค็น OP "สะท้อนให้เห็นถึงการคำนึงถึงผลประโยชน์ของผู้ที่ไม่ได้ถือครองโทเค็น" และแสดงความชื่นชมต่อระบบการกำกับดูแลนี้ [7] ในเดือนกันยายน พ.ศ. 2568 เขายังยกย่อง Base ว่าเป็นโซลูชันเลเยอร์ 2 "ต้นแบบ" โดยเชื่อว่า Base ได้สร้างมาตรฐานอุตสาหกรรมในด้านความเป็นมิตรต่อผู้ใช้ คุณลักษณะที่ไม่ต้องดูแลระบบ และการผสานรวมกับระบบรักษาความปลอดภัยแบบกระจายศูนย์ของ Ethereum [8] ในฐานะผู้ทรงอิทธิพลที่ได้รับการยอมรับอย่างกว้างขวางในระบบนิเวศ Ethereum การได้รับการยอมรับอย่างต่อเนื่องของ Vitalik ได้มอบรากฐานด้านนวัตกรรมที่สำคัญและการสนับสนุนความเชื่อมั่นสำหรับนักพัฒนาเลเยอร์ 2 ทั้งในทางทฤษฎีและทางปฏิบัติ

ในปัจจุบัน เนื่องจากการสะสมเทคโนโลยีที่ไม่เพียงพอ จึงไม่มีบริษัทคลังของ Ethereum รายใดเลือกเส้นทางเชิงกลยุทธ์ในการสร้างเครือข่ายเลเยอร์ 2 ด้วยตนเอง อย่างไรก็ตาม กลุ่มผู้นำอุตสาหกรรมที่มีวิสัยทัศน์ก้าวหน้า เช่น Coinbase, Deutsche Bank และ Sony ได้ตระหนักถึงคุณค่าเชิงกลยุทธ์ที่แฝงอยู่ในความสามารถในการปรับขนาดได้สูงของ Ethereum และได้เป็นผู้นำในการปรับใช้โซลูชันเลเยอร์ 2 ของตนเอง แนวปฏิบัติของผู้บุกเบิกเหล่านี้กำลังกำหนดเส้นทางที่ชัดเจนสำหรับตลาดที่จะก้าวกระโดดจากผู้ถือครองสินทรัพย์ไปสู่ผู้ร่วมสร้างระบบนิเวศ

3.4 กรณีศึกษา: Base Coinbase ซึ่งเป็นบริษัทที่จดทะเบียนในสหรัฐฯ ได้สร้างแพลตฟอร์ม Layer 2 ของตัวเอง

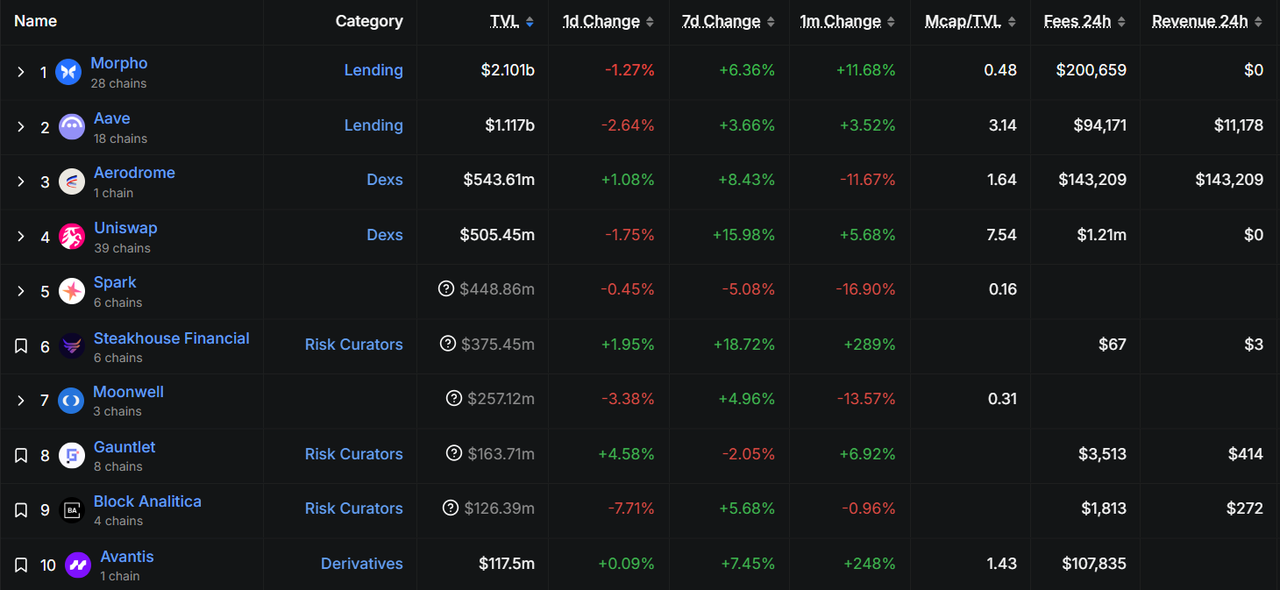

Coinbase เป็นหนึ่งในแพลตฟอร์มการซื้อขายสกุลเงินดิจิทัลชั้นนำของโลก และเครือข่าย Base ถือเป็นตัวอย่างที่ดีของแพลตฟอร์มที่ขับเคลื่อนด้วยทราฟฟิก ฐานก่อตั้งขึ้นในปี 2565 ฝ่ายบริหารของ Base ได้เลือก OP Stack ของ Optimism เป็นแผนงานด้านเทคโนโลยีอย่างจริงจัง แม้ว่าจะเป็นน้องใหม่ในกลุ่มเครือข่ายสาธารณะ Layer 2 แต่ปัจจุบัน Base ครองอันดับหนึ่งในบรรดาเครือข่าย Layer 2 ทั้งหมดในหลายมิติ เช่น ปริมาณการซื้อขาย จำนวนผู้ใช้งานจริง และมูลค่ารวมที่ถูกล็อก (TVL) [9] ความสำเร็จของ Coinbase ส่วนใหญ่เกิดจากปัจจัยสำคัญสองประการ ประการแรก Coinbase ได้นำฐานผู้ใช้จำนวนมากจากแพลตฟอร์มการซื้อขายเข้ามาสู่เครือข่าย ทำให้แพลตฟอร์ม Base มีฐานผู้ใช้ที่ดีตั้งแต่เริ่มต้น ประการที่สอง แอปพลิเคชัน Ethereum DeFi ที่พัฒนาแล้ว เช่น Aave, UniSwap และ Compound ก็มอบประสบการณ์การซื้อขายที่ดีเยี่ยมให้กับผู้ใช้เครือข่าย Base ซึ่งสะดวกกว่าการสร้างเครือข่ายสาธารณะตั้งแต่ต้นและพัฒนาระบบนิเวศตั้งแต่ต้นมาก

โปรโตคอล 10 อันดับแรกโดย TVL ในเครือข่ายฐาน (ข้อมูล ณ วันที่ 29 ตุลาคม 2025) แหล่งที่มา: Defillama

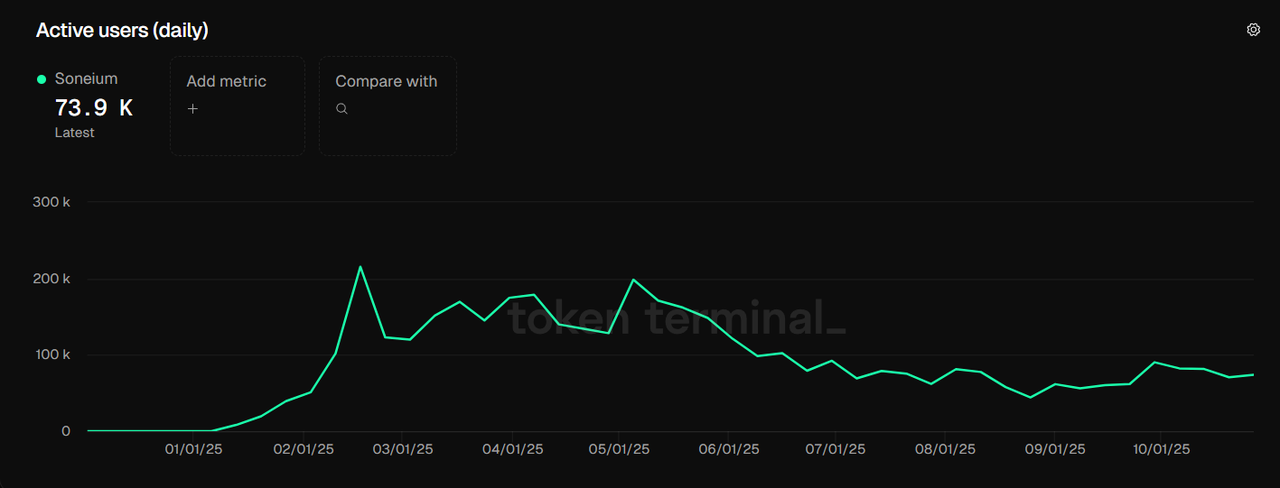

3.5 กรณีศึกษา: Soneium แพลตฟอร์มเลเยอร์ 2 ที่ Sony สร้างขึ้นเอง

สำหรับบริษัทการเงินส่วนใหญ่ที่ไม่มีปริมาณการรับส่งข้อมูลมหาศาลอย่าง Coinbase นั้น Soneium Layer2 ของ Sony แสดงให้เห็นถึงแนวทาง "การผสานรวมทรัพยากร" ที่ให้ความรู้มากกว่า ในเดือนสิงหาคม 2566 Sony ได้เปิดตัวเครือข่าย Ethereum Layer2 ชื่อ Soneium และจากประสบการณ์อันยาวนานของ Sony ในอุตสาหกรรมเกม จึงได้เปิดตัวเกมบล็อกเชนหลายเกม เช่น Sleepagotchi LITE และ Farm Frens ณ วันที่ 29 ตุลาคม 2568 จำนวนผู้ใช้งานเครือข่าย Soneium ยังคงอยู่ที่ประมาณ 70,000 ราย โดยมีส่วนแบ่งตลาดประมาณ 1.5% [10]

กรณีนี้แสดงให้เห็นว่าทรัพยากรที่มีอยู่ในธุรกิจดั้งเดิม ซึ่งรวมถึงทรัพย์สินทางปัญญาด้านเกม เครือข่ายซัพพลายเชน และชุมชนผู้ใช้ สามารถกลับมาใช้งานได้อย่างสมบูรณ์และบูรณาการบนเครือข่ายได้อย่างมีประสิทธิภาพ ซึ่งหมายความว่าบริษัทอย่าง Sharplink (เกมกีฬา) และ Bitmine (การขุด Bitcoin) สามารถเชื่อมต่อเครือข่ายลูกค้าและซัพพลายเออร์ที่มีอยู่เข้ากับโครงสร้างพื้นฐานเลเยอร์ 2 ที่สร้างขึ้นเอง ก่อให้เกิดเครือข่ายคุณค่าที่มีประสิทธิภาพสูงและการทำงานร่วมกัน

ผู้ใช้งานเครือข่าย Soneium ที่ใช้งานอยู่ (ข้อมูล ณ วันที่ 29 ตุลาคม 2568) แหล่งที่มา: tokenterminal

IV. ความเป็นไปได้ของบริษัท Ethereum Treasury ที่จะสร้าง Layer2 ของตัวเอง

สำหรับบริษัทคลัง Ethereum ในปัจจุบัน ธุรกิจที่มีอยู่ของพวกเขาแทบไม่มีความเกี่ยวข้องกับการพัฒนาเครือข่าย Ethereum และมีกลุ่มนักพัฒนาทางเทคนิคที่จำกัด ดังนั้น การเลือกแพลตฟอร์ม RaaS เพื่อสร้าง Layer 2 อย่างรวดเร็วจึงคุ้มค่ากว่าในระยะสั้นอย่างมากเมื่อเทียบกับการรวมทีมทางเทคนิคเพื่อพัฒนา Ethereum Layer 2 บริษัทหลายแห่งในอุตสาหกรรมคริปโตให้บริการ RaaS ปัจจุบัน Conduit, Caldera และ AltLayer เป็นผู้ให้บริการ RaaS ชั้นนำในตลาด บริษัทเหล่านี้นำเสนอตัวเลือกที่หลากหลายสำหรับบริษัทที่ต้องการสร้าง Ethereum Layer 2 ซึ่งครอบคลุมสามด้านที่สำคัญที่สุดของบล็อกเชนแบบโมดูลาร์ ได้แก่ ชั้นการดำเนินการ ชั้นการชำระเงิน และชั้น DA

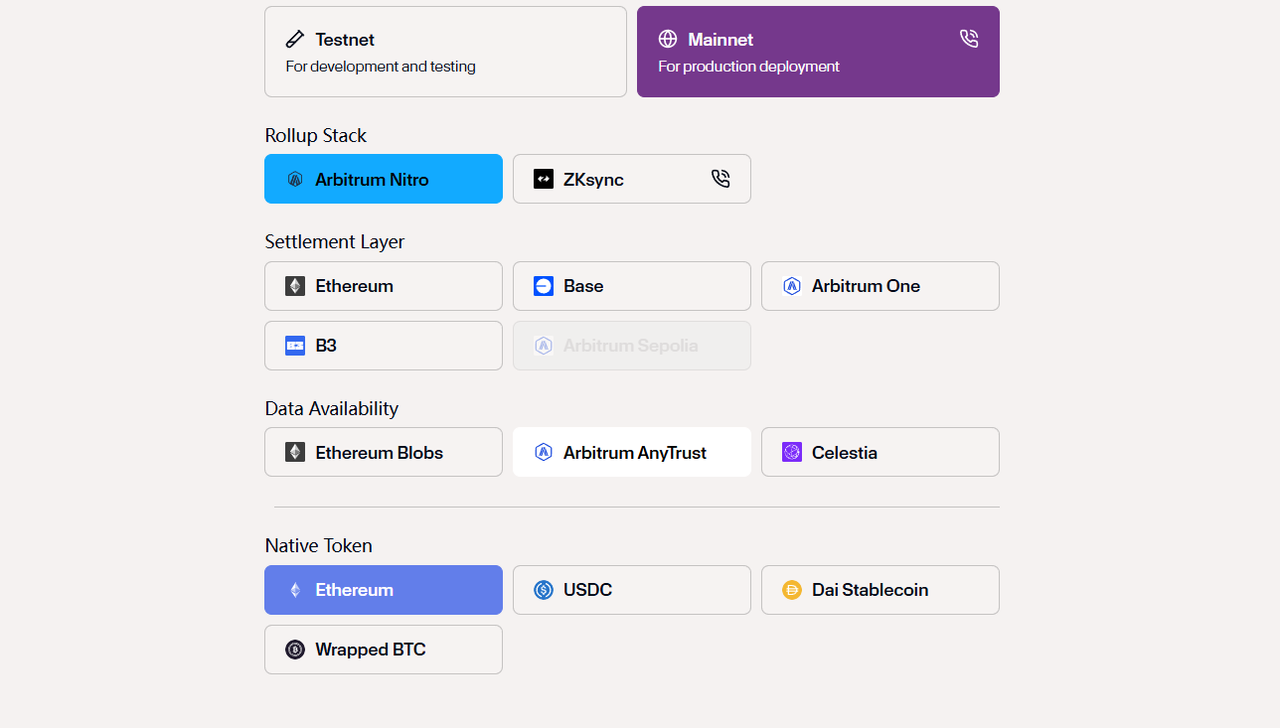

สร้างเพจ Ethereum Layer 2 อย่างรวดเร็วโดยใช้ Caldera ที่มาของภาพ: Caldera

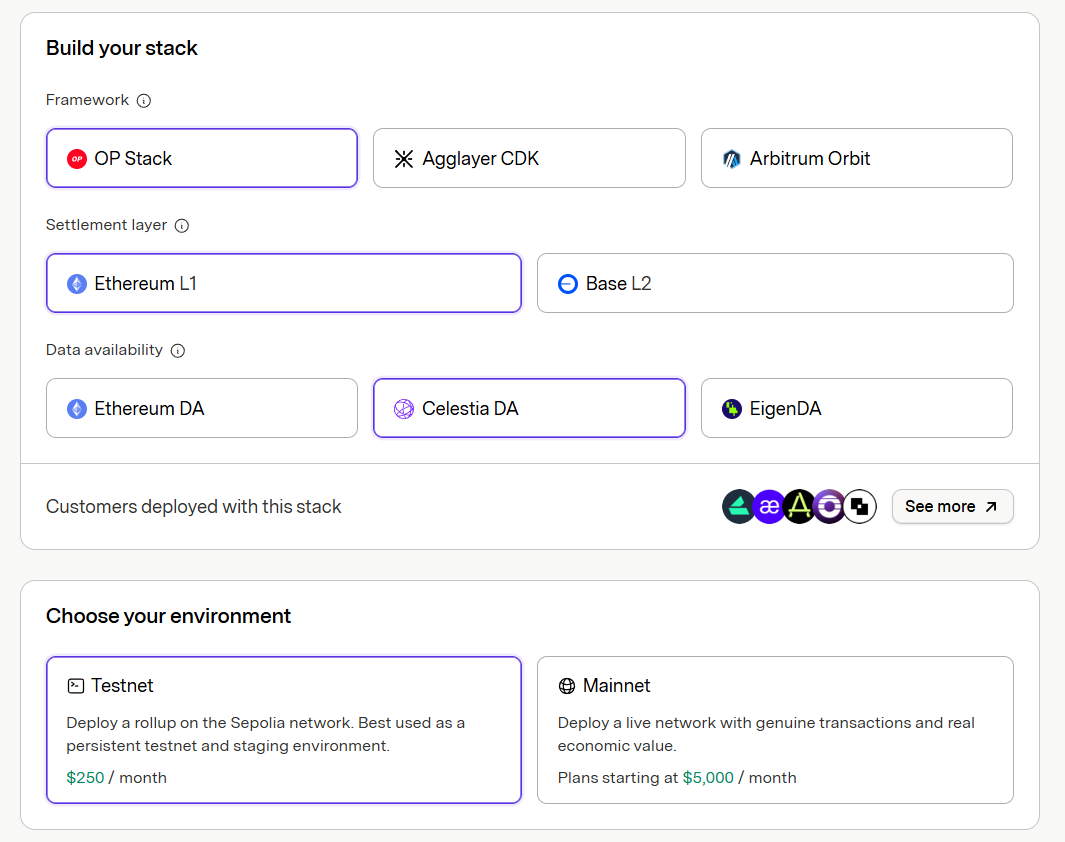

Conduit ช่วยให้ตั้งค่าหน้า Ethereum Layer 2 ได้รวดเร็ว (ที่มาของภาพ: Conduit)

4.1 การวิเคราะห์แพลตฟอร์ม RaaS

Rollup as a Service (RaaS) ไม่ใช่แนวคิดใหม่ แต่กลับกลายเป็นจุดประกายการพูดคุยอย่างกว้างขวางในตลาดในปี 2024 เมื่อเข้าสู่ปี 2025 ภาคส่วนนี้ค่อยๆ เติบโตเต็มที่ โดยมีผู้เข้าใหม่ลดลงอย่างมากและโครงสร้างตลาดมีเสถียรภาพมากขึ้น ปัจจุบัน ในบรรดาผู้ให้บริการ RaaS หลักๆ Altlayer และ Lumoz มุ่งเน้นไปที่การใช้งานบนเทสต์เน็ตเป็นหลัก ขณะที่การใช้งานบนเมนเน็ต เครือข่ายสาธารณะส่วนใหญ่ยังคงเลือกใช้ Conduit และ Caldera ซึ่งมีเทคโนโลยีที่เติบโตเต็มที่กว่า

จากมุมมองด้านสถาปัตยกรรมบริการ ทั้ง Conduit และ Caldera มีประสบการณ์อันยาวนานในเทคโนโลยีบล็อกเชนแบบโมดูลาร์ แต่ทั้งสองมีความแตกต่างกันในด้านรูปแบบราคาและโซลูชันทางเทคนิค Conduit มีราคาอยู่ที่ 5,000 ดอลลาร์สหรัฐต่อเดือน ซึ่งสูงกว่า Caldera ที่ 3,000 ดอลลาร์สหรัฐต่อเดือนอย่างมาก ความแตกต่างของราคานี้สะท้อนให้เห็นถึงความแตกต่างอย่างมากในด้านเนื้อหาและประสิทธิภาพของบริการ

ในแง่ของการรองรับเทคโนโลยีสแต็ก Conduit นำเสนอโซลูชันที่หลากหลาย ได้แก่ OP Stack, AggLayer CDK และ Arbitrum Orbit ขณะที่ Caldera รองรับ Arbitrum Orbit และ ZK Stack เป็นหลัก สำหรับ Data Availability Layer (DA) ผู้ให้บริการทั้งสองรายรองรับ Ethereum และ Celestia เป็นโซลูชันมาตรฐาน

แม้ว่า Caldera จะมีข้อได้เปรียบด้านต้นทุนที่ชัดเจน แต่ราคาที่สูงกว่าของ Conduit สอดคล้องกับพอร์ตโฟลิโอบริการที่หลากหลายกว่า ประการแรก ในส่วนของการกำหนดค่า Gas Token นั้น Conduit รองรับโทเค็น ERC-20 ใดๆ ก็ได้ในฐานะ Gas Token ดั้งเดิมของเครือข่ายสาธารณะ ซึ่งทำให้โครงการต่างๆ มีความยืดหยุ่นมากขึ้นในการออกโทเค็นการกำกับดูแล ปัจจุบัน Caldera รองรับเฉพาะโทเค็นหลักๆ เช่น ETH, DAI และ USDT ประการที่สอง ในแง่ของประสิทธิภาพ แม้ว่าเครือข่ายสาธารณะที่ใช้บริการของ Conduit จะมีค่าธรรมเนียมการทำธุรกรรมที่ค่อนข้างสูง แต่ TPS เชิงทฤษฎีของ Conduit ก็เหนือกว่าโซลูชันของ Caldera ทำให้เหมาะสำหรับแอปพลิเคชันที่ต้องการประสิทธิภาพสูงกว่า สุดท้าย ในด้านการกระจายอำนาจ Conduit บรรลุการกระจายอำนาจในระดับที่สูงขึ้นโดยการผสานรวม EigenLayer sorter ในขณะที่ Caldera ยังคงใช้สถาปัตยกรรมแบบรวมศูนย์ sorter

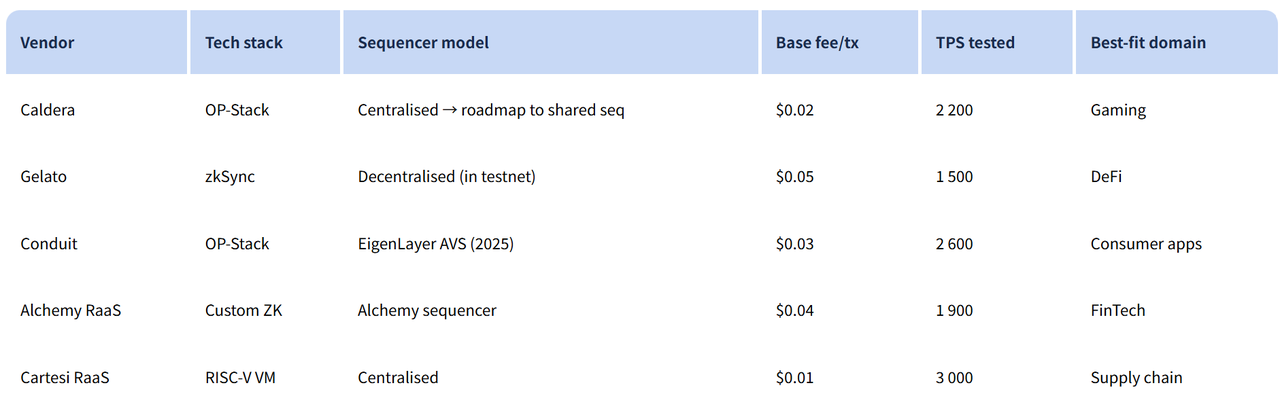

ประสิทธิภาพของแพลตฟอร์ม RaaS และสถานการณ์ที่สามารถใช้ได้ แหล่งที่มาของรูปภาพ: dysnix

4.2 การวิเคราะห์ประสิทธิภาพของบล็อคเชนแบบโมดูลาร์ (เลเยอร์การดำเนินการ เลเยอร์ DA เลเยอร์การชำระเงิน)

สำหรับบริษัทคลัง Ethereum การนำแพลตฟอร์ม RaaS มาใช้งาน Layer 2 แบบเบา ๆ ไม่เพียงแต่เป็นทางเลือกทางเทคโนโลยีที่คุ้มค่าเท่านั้น แต่ยังมีมูลค่าเชิงกลยุทธ์ที่สำคัญอีกด้วย รูปแบบการใช้งานมีความคล้ายคลึงกับองค์กรที่ใช้คลาวด์คอมพิวติ้งแทนที่จะสร้างศูนย์ข้อมูลของตนเอง ช่วยให้สามารถเริ่มต้นธุรกิจแบบออนเชนได้อย่างรวดเร็ว ด้วยต้นทุนการลองผิดลองถูกและการลงทุนเริ่มต้นที่ต่ำกว่า และสามารถปรับกลยุทธ์ได้อย่างยืดหยุ่นตามการพัฒนาธุรกิจ ซึ่งทำให้แพลตฟอร์ม RaaS เป็นโซลูชันที่เหมาะสำหรับการเริ่มต้นธุรกิจแบบออนเชนของบริษัทคลัง ดังที่แสดงในหน้า Caldera ด้านบน ในบริการ RaaS นักพัฒนาจำเป็นต้องเลือกระหว่างเลเยอร์การดำเนินการ เลเยอร์ความพร้อมใช้งานของข้อมูล และเลเยอร์การชำระราคา ตัวเลือกเหล่านี้ส่งผลโดยตรงต่อประสิทธิภาพโดยรวม ความปลอดภัย และความเข้ากันได้กับระบบนิเวศของเชนสาธารณะ สำหรับบริษัทคลัง ผู้มีอำนาจตัดสินใจมักต้องเลือกระหว่างประสิทธิภาพและต้นทุนเมื่อสร้างบล็อกเชนแบบโมดูลาร์ การวิเคราะห์ต่อไปนี้จะวิเคราะห์แต่ละชั้นอย่างละเอียด เปรียบเทียบข้อดีและข้อเสียของโซลูชันต่างๆ และนำเสนอการวิเคราะห์เชิงลึก ซึ่งรวมถึงตัวชี้วัดประสิทธิภาพ (เช่น TPS, ต้นทุน และแบบจำลองความปลอดภัย) สถานการณ์จำลองที่เกี่ยวข้อง ความเสี่ยงที่อาจเกิดขึ้น และข้อควรพิจารณาเชิงกลยุทธ์ ด้วยการวิเคราะห์นี้ เรามุ่งหวังที่จะช่วยให้บริษัทคลังของ Ethereum ค้นหาโซลูชันการปรับใช้ที่เหมาะสมที่สุดสำหรับความต้องการทางธุรกิจเฉพาะของพวกเขา

4.2.1 การวิเคราะห์เลเยอร์การดำเนินการ

ชั้นการดำเนินการ (Execution Layer) เป็นส่วนที่แตกต่างอย่างชัดเจนที่สุดของบล็อกเชนแบบโมดูลาร์ ซึ่งรับผิดชอบหลักในการประมวลผลธุรกรรมและการอัปเดตสถานะ ปัจจุบัน บริการ Rollup หลักๆ แบ่งออกเป็นสองประเภทหลัก ได้แก่ OP Rollups และ ZK Rollups โดย OP Rollups อาศัยกลไกป้องกันการฉ้อโกง โดยสมมติว่าธุรกรรมถูกต้อง เว้นแต่จะมีการโต้แย้ง ในทางกลับกัน ZK Rollups ใช้หลักฐานยืนยันความถูกต้องเพื่อตรวจสอบความถูกต้องของธุรกรรมโดยตรง กลไกทั้งสองนี้ต้องแลกกันทั้งด้านความปลอดภัย ความเร็ว และความเข้ากันได้

- OP Stack : เนื่องจากเป็นเฟรมเวิร์ก Optimistic Rollup ที่เป็นกระแสหลักที่สุด ข้อดีของเฟรมเวิร์กนี้จึงอยู่ที่ขีดจำกัดการใช้งานที่ต่ำและความเข้ากันได้ของ EVM ที่สูงมาก ทำให้เหมาะสำหรับการเปิดตัวระบบนิเวศอย่างรวดเร็ว แต่ต้องทนต่อความล่าช้าในการดำเนินการขั้นสุดท้ายที่เกิดจากหน้าต่างป้องกันการฉ้อโกงที่ใช้เวลาประมาณ 7 วัน [11]

- Arbitrum Orbit : โซลูชัน OP Rollup ที่พัฒนาบนระบบนิเวศ Arbitrum ข้อได้เปรียบที่สำคัญที่สุดคือการผสานรวมอย่างลึกซึ้งกับเมนเน็ตของ Arbitrum ซึ่งสามารถแบ่งปันสภาพคล่องและฐานผู้ใช้ได้ แต่ประสิทธิภาพโดยรวมยังถูกจำกัดด้วยสถานะของเมนเน็ต [12]

- ZK Sync : โซลูชัน ZK Rollup ซึ่งใช้เทคโนโลยี Zero-Knowledge Proof สามารถมอบความสมบูรณ์แบบทันทีและการปกป้องความเป็นส่วนตัวที่แข็งแกร่งยิ่งขึ้น แม้จะมีประสิทธิภาพที่ยอดเยี่ยม แต่ความซับซ้อนทางเทคนิคและความต้องการด้านฮาร์ดแวร์ค่อนข้างสูง และเกณฑ์การใช้งานก็สูงกว่าโซลูชัน OP อย่างมาก [13]

- AggLayer (แกนหลักของ Polygon CDK) : ในฐานะเลเยอร์ประสานงานข้ามสายโซ่ของ Polygon AggLayer สามารถแบ่งปันสภาพคล่องและชำระหนี้ด้วยความหน่วงต่ำได้โดยการรวมสายโซ่ ZK หลายสายเข้าด้วยกัน AggLayer มีประสิทธิภาพดีในแง่ของความสามารถในการปรับขนาดและความคุ้มค่า แต่ความเสถียรของระบบขึ้นอยู่กับความน่าเชื่อถือของเครือข่ายตัวรวบรวม [14]

4.2.2 การวิเคราะห์เลเยอร์ DA

เมื่อเปรียบเทียบกับตัวเลือกที่หลากหลายที่มีอยู่ในเลเยอร์การดำเนินการ ตัวเลือกในเลเยอร์ความพร้อมใช้งานของข้อมูล (DA) ค่อนข้างกระจุกตัว โดยความแตกต่างหลักอยู่ที่ว่าจะใช้โซลูชัน DA แยกต่างหากหรือไม่ โซลูชันเลเยอร์ 2 แบบดั้งเดิมอาศัยเครือข่ายหลัก Ethereum เพื่อรับประกันความพร้อมใช้งานของข้อมูล ส่งผลให้ต้นทุนสูง ตัวอย่างเช่น ค่าธรรมเนียมการเข้าถึงข้อมูล (calldata) ซึ่งมักคิดเป็นมากกว่า 80% ของต้นทุนการทำธุรกรรมทั้งหมด ในทางตรงกันข้าม เลเยอร์ DA แยกต่างหาก ด้วยการสร้างเครือข่ายข้อมูลเฉพาะ จะทำให้มีกลไกการจัดเก็บข้อมูลและการสุ่มตัวอย่างความพร้อมใช้งานที่มีประสิทธิภาพ ซึ่งช่วยปรับปรุงประสิทธิภาพโดยรวมของระบบได้อย่างมาก

DA อิสระหลัก ได้แก่ Celestia, EigenDA และ Near DA:

- Celestia ใช้กลไก Data Availability Sampling (DAS) เพื่อรับรองความสมบูรณ์ของข้อมูลโดยไม่ต้องมีการตรวจสอบโหนดทั้งหมด ข้อดีของ Celestia คือปริมาณงานสูง (รองรับบล็อกข้อมูลระดับ GB) และต้นทุนต่ำ โดยภายในปี 2025 การออกแบบแบบโมดูลาร์ของ Celestia จะรองรับการผสานรวมแบบหลายเชน

- EigenDA : ส่วนขยายของ EigenLayer ที่ผสานกลไกการ Restaking เข้าด้วยกันเพื่อมอบความปลอดภัยร่วมกัน EigenDA ให้ทรูพุตที่สูงขึ้น (สูงสุด 10 เท่าของ ETH ใน TPS) และต้นทุนที่ต่ำกว่า แต่ยังคงอาศัยระบบนิเวศการ Staking ของ EigenLayer

ผู้ให้บริการข้อมูล (DA) แบบสแตนด์อโลนเหล่านี้กลายเป็นตัวเลือกหลักสำหรับเลเยอร์ 2 แบบโมดูลาร์ เช่น การที่ Movement Labs เลือก Celestia เป็นเลเยอร์ DA เนื่องจากผู้ให้บริการเหล่านี้แยก DA ออกจากการดำเนินการ ซึ่งช่วยลดต้นทุนโดยรวม (ลดลงเฉลี่ย 60-90% [15]) และปรับปรุงความสามารถในการปรับขนาด (เช่น การเพิ่มประสิทธิภาพการจัดเก็บแบบบล็อบของ Celestia) เมื่อเปรียบเทียบกับ DA ดั้งเดิมของ Ethereum แล้ว โซลูชันแบบสแตนด์อโลนให้ปริมาณงานสูงกว่าหลายเท่า ทำให้เหมาะสำหรับแอปพลิเคชันที่ต้องใช้ข้อมูลจำนวนมาก อย่างไรก็ตาม ความเสี่ยงต่างๆ ได้แก่ การโจมตีความพร้อมใช้งานของข้อมูล (หากการสุ่มตัวอย่างล้มเหลว) และแนวโน้มการรวมศูนย์ (ซึ่งมีผู้ตรวจสอบความถูกต้องเพียงไม่กี่รายเป็นส่วนใหญ่) ในเชิงกลยุทธ์ หากโครงการให้ความสำคัญกับการเพิ่มประสิทธิภาพต้นทุนและความเป็นอิสระ DA แบบสแตนด์อโลนควรได้รับความสำคัญเป็นอันดับแรก

การเปรียบเทียบประสิทธิภาพระหว่าง Ethereum และเลเยอร์ DA แบบสแตนด์อโลน ที่มา: Forsight News

4.2.3 การวิเคราะห์ชั้นการชำระหนี้

เลเยอร์การชำระเงินมีหน้าที่รับผิดชอบในการสรุปฉันทามติขั้นสุดท้ายและการยืนยันสิทธิ์รูทของรัฐ โดยทั่วไปจะอาศัยความปลอดภัยที่แข็งแกร่งของเครือข่ายหลัก Ethereum (ฉันทามติ PoS, มูลค่าตลาดอ้างอิง) แม้ว่าทางเลือกจะมีจำกัด แต่ผลกระทบเชิงกลยุทธ์ก็มีความสำคัญอย่างยิ่ง

- เมนเน็ตของ Ethereum ทำหน้าที่เป็นเลเยอร์การชำระบัญชี : โซลูชันเลเยอร์ 2 มาตรฐานที่รับประกันว่าเครือข่ายสาธารณะจะสืบทอดการกระจายอำนาจและความปลอดภัยของ Ethereum ข้อดีของเมนเน็ตอยู่ที่การยึดโยงเชิงกลยุทธ์กับ ETH หลีกเลี่ยงการแยกส่วน ข้อเสียคือค่าธรรมเนียมการชำระบัญชีที่สูง (หลายร้อยดอลลาร์สหรัฐต่อชุด) และความล่าช้า (นาทีถึงชั่วโมง)

- Arbitrum หรือ Base เป็นเลเยอร์การชำระราคา : เลเยอร์นี้จะลดระดับเชนที่สร้างขึ้นเองจากเลเยอร์ 2 ลงเป็นเลเยอร์ 3 โดยใช้กลไกการชำระราคาของเชนระดับบน เลเยอร์นี้ให้ความสะดวกสบายสูง (เช่น การผสานรวม Coinbase ของ Base ที่ให้การเชื่อมต่อที่รวดเร็ว) แต่ในเชิงกลยุทธ์แล้ว เลเยอร์นี้เบี่ยงเบนไปจากจุดประสงค์เดิมของ "การยึดโยงกับ ETH" และหันไปพึ่งพาการกำกับดูแลของเชนระดับบนแทน ซึ่งอาจนำไปสู่ค่าธรรมเนียมเพิ่มเติมและความเสี่ยงจากการพึ่งพา

การชำระเงินแบบเลเยอร์ 2 บนเมนเน็ต Ethereum ช่วยเพิ่มความปลอดภัยสูงสุดและเหมาะสำหรับโปรเจ็กต์ที่ต้องการการยึดมูลค่าในระยะยาว ในขณะที่การเปลี่ยนไปใช้เลเยอร์ 3 ให้ความสะดวก (เช่น เครื่องมือการกำกับดูแลของ Arbitrum) อาจทำให้ความเป็นอิสระเจือจางลงและเผชิญกับความเสี่ยงของความล้มเหลวแบบต่อเนื่องของระบบเชนบน

ส่วนที่ 4.2.4

ปัจจุบัน การเลือกใช้เทคโนโลยีสแต็กสำหรับ Ethereum Layer 2 แบบโมดูลาร์กำลังแสดงให้เห็นถึงแนวโน้มที่ชัดเจน โดยโซลูชันหลักๆ มักจะใช้การผสมผสานแบบโมดูลาร์ของ "OP Stack/ZK Stack เป็นเลเยอร์การประมวลผล + Celestia เป็นเลเยอร์ความพร้อมใช้งานของข้อมูล (DA) + Ethereum เป็นเลเยอร์การชำระบัญชี" รูปแบบนี้เกิดจากข้อได้เปรียบหลักของแต่ละโมดูล: Celestia ด้วยปริมาณงานสูงและต้นทุน DA ที่ต่ำกว่า Ethereum mainnet อย่างมาก จึงกลายเป็นตัวเลือกที่ต้องการสำหรับความพร้อมใช้งานของข้อมูล ในขณะที่ Ethereum mainnet ด้วยการกระจายอำนาจและความปลอดภัยแบบฉันทามติของเครือข่ายที่เหนือชั้น ยังคงรักษาตำแหน่งที่มั่นคงในเลเยอร์การชำระบัญชี ซึ่งมีข้อได้เปรียบเหนือเครือข่าย Layer 2 อื่นๆ เช่น Base และ Arbitrum ในระดับเลเยอร์การดำเนินการ การเลือกเทคโนโลยีขึ้นอยู่กับตำแหน่งที่แตกต่างกันของเชนสาธารณะ: หากให้ความสำคัญกับความเข้ากันได้ของ EVM ที่สูงขึ้นและการโยกย้ายโปรโตคอลของระบบนิเวศที่รวดเร็ว OP Stack จะเหมาะสมที่สุด หากเน้นความเร็วในการทำธุรกรรมสูงและคุณสมบัติความเป็นส่วนตัวแบบดั้งเดิม ZK Stack จะเป็นตัวเลือกที่ดีกว่า โดยสรุป Ethereum Treasury สามารถกำหนดค่าโซลูชันโมดูลาร์ข้างต้นได้อย่างยืดหยุ่นโดยอิงตามตำแหน่งเฉพาะและกลยุทธ์การพัฒนาสำหรับเครือข่ายเลเยอร์ 2

4.3 การวิเคราะห์ต้นทุนและผลประโยชน์ของการสร้างเลเยอร์ 2 ที่สร้างขึ้นเอง

จากมุมมองของโมเดลรายได้จากค่าธรรมเนียมแก๊ส ค่าธรรมเนียมธุรกรรมบล็อกเชนไม่เกี่ยวข้องกับจำนวนธุรกรรม แต่เกี่ยวข้องกับความซับซ้อนของธุรกรรมและสถานะของเครือข่ายเท่านั้น ตัวอย่างเช่น ไม่ว่าจะโอนเงิน 100 ดอลลาร์หรือ 10,000 ดอลลาร์ผ่านกระเป๋าเงินแบบเชนที่สร้างขึ้นเอง ค่าใช้จ่ายแก๊สพื้นฐานจะยังคงเท่าเดิม จากโมเดลนี้ หากใช้บริการ RaaS ของ Caldera ค่าใช้จ่ายคงที่รายเดือนจะอยู่ที่ 3,000 ดอลลาร์ หากคิดค่าธรรมเนียม 0.02 ดอลลาร์ต่อธุรกรรม เชนจะต้องทำธุรกรรม 150,000 รายการต่อเดือนจึงจะคุ้มทุน หากใช้บริการ Conduit ค่าธรรมเนียมรายเดือนจะอยู่ที่ 5,000 ดอลลาร์ แม้ว่าค่าธรรมเนียมต่อธุรกรรมจะสูงกว่าเล็กน้อย (0.03 ดอลลาร์) แต่ก็ยังต้องใช้ธุรกรรมประมาณ 166,000 รายการต่อเดือนเพื่อให้ครอบคลุมต้นทุนพื้นฐาน

การบรรลุธุรกรรม 150,000 รายการต่อเดือนจะเท่ากับ 5,000 รายการต่อวัน เป้าหมายนี้ยังคงเป็นความท้าทายสำหรับเครือข่ายเลเยอร์ 2 ที่เพิ่งก่อตั้งขึ้น เช่น Treasury ความสำเร็จของเครือข่ายนี้ขึ้นอยู่กับฐานผู้ใช้และความถี่ในการทำธุรกรรมของธุรกิจปัจจุบันของบริษัทเป็นอย่างมาก เครือข่ายเลเยอร์ 2 ที่เติบโตเต็มที่ เช่น Base และ Arbitrum ถือเป็นจุดอ้างอิงที่ดี เครือข่ายสาธารณะทั้งสองแห่งมีธุรกรรมเกินหนึ่งล้านรายการต่อวันได้อย่างง่ายดายในเดือนสิงหาคม [16] ซึ่งครอบคลุมต้นทุนที่ค่อนข้างต่ำ

จากมุมมองทางธุรกิจ หากฐานลูกค้าของบริษัทคลัง Ethereum ประกอบด้วยวิสาหกิจขนาดเล็กและขนาดย่อม หรือผู้บริโภครายย่อยเป็นหลัก ความถี่ในการทำธุรกรรมที่สูงและพฤติกรรมที่กระจายตัวทำให้การสะสมธุรกรรมขนาดใหญ่ทำได้ง่ายขึ้น ยกตัวอย่างเช่น ธุรกิจหลักของ Sharplink คือเกมกีฬาออนไลน์ ซึ่งมุ่งเน้นไปที่ผู้บริโภครายย่อยเป็นหลัก หาก Sharplink มีฐานผู้เล่นที่ใช้งานอยู่จำนวนมากอยู่แล้ว ก็จะมีพื้นฐานในการโยกย้ายเกมไปยังบล็อกเชน สร้างแพลตฟอร์ม Layer 2 ของตัวเอง และแนะนำผู้ใช้ให้ดำเนินการธุรกรรมบนบล็อกเชนให้เสร็จสมบูรณ์ ในสถานการณ์เช่นนี้ ปริมาณธุรกรรมรายเดือนที่เกิน 150,000 ธุรกรรมเป็นไปได้จริง ในทางกลับกัน หากลูกค้าองค์กรส่วนใหญ่เป็นกลุ่มใหญ่หรือหน่วยงานรัฐบาล พฤติกรรมการทำธุรกรรมของพวกเขามักจะมีลักษณะความถี่ต่ำและปริมาณมาก แม้หลังจากการเปลี่ยนผ่านบล็อกเชนเสร็จสิ้นแล้ว การรองรับความต้องการธุรกรรมความถี่สูงก็ยังคงเป็นเรื่องยาก สำหรับบริษัทคลัง Ethereum เหล่านี้ การพึ่งพาฐานลูกค้าเดิมเพื่อสร้างแพลตฟอร์ม Layer 2 ของตัวเองนั้นต้องเผชิญกับความท้าทายอย่างมาก พวกเขาจำเป็นต้องขยายฐานผู้ใช้รายบุคคลเพื่อให้ครอบคลุมต้นทุนของ RaaS

แผนภูมิแนวโน้มปริมาณธุรกรรมรายวันของบล็อคเชนสาธารณะหลัก ตารางที่สร้างขึ้นเองโดย Mark Research (วาดใหม่ตามข้อมูลของ Artemis)

V. ความเสี่ยงและความท้าทายของบริษัท Ethereum Treasury ที่กำลังสร้างเลเยอร์ 2 ของตัวเอง

5.1 ความท้าทายในการใช้ Blockchain สำหรับการชำระเงินทั้งต้นทางและปลายทางในบริษัทคลัง Ethereum

แนวคิดการสร้างบล็อกเชนเลเยอร์ 2 แบบครบวงจรส่วนใหญ่อาศัยบริษัทคลังที่มีเครือข่ายลูกค้าและซัพพลายเออร์ที่เติบโตเต็มที่ในระบบเศรษฐกิจจริง และความสามารถในการชำระเงินทั้งแบบต้นทางและปลายทางผ่านที่อยู่กระเป๋าเงินบล็อกเชน อย่างไรก็ตาม การวางธุรกรรมระหว่างองค์กรบนบล็อกเชนสาธารณะ โดยเฉพาะอย่างยิ่งเมื่อเกี่ยวข้องกับการชำระเงินและกระบวนการทางการเงินที่ตามมา นำมาซึ่งความท้าทายที่ไม่เหมือนใคร ประเด็นหลักอยู่ที่ความขัดแย้งระหว่างความไม่เปิดเผยตัวตนของสภาพแวดล้อมบล็อกเชนสาธารณะและข้อกำหนดด้านการปฏิบัติตามข้อกำหนดทางการเงินขององค์กร

ในระบบธนาคารแบบดั้งเดิมหรือระบบการชำระเงินของบุคคลที่สาม บันทึกการชำระเงินมักจะมีข้อมูลประจำตัวที่ชัดเจนและตรวจสอบได้สำหรับทั้งสองฝ่าย ซึ่งเป็นพื้นฐานโดยตรงสำหรับการออกใบแจ้งหนี้และการบันทึกบัญชีในภายหลัง อย่างไรก็ตาม ในการโอนผ่านบล็อกเชนสาธารณะ บันทึกธุรกรรมจะเปิดเผยเฉพาะที่อยู่กระเป๋าเงินของทั้งสองฝ่าย แฮชธุรกรรม และวันที่และเวลาเท่านั้น โดยขาดข้อมูลประจำตัวที่ตรงกับนิติบุคคลในโลกแห่งความเป็นจริง สิ่งนี้ก่อให้เกิดความยากลำบากสำหรับทั้งสองฝ่ายในการตรวจสอบตัวตนและยืนยันสาระสำคัญของธุรกรรมเมื่อออกใบแจ้งหนี้ ในทางตรงกันข้าม บล็อกเชนส่วนตัว (เช่น DiChain) หรือบล็อกเชนกลุ่ม (เช่น AntChain) มักได้รับการออกแบบให้มีกลไกการพิสูจน์ตัวตน (เช่น การรวมใบรับรอง CA) ซึ่งสอดคล้องกับข้อกำหนดการปฏิบัติตามข้อกำหนดขององค์กรได้ดีกว่า ดังนั้น สำหรับองค์กรที่ต้องการบันทึกการตรวจสอบที่ชัดเจนและการจัดการใบแจ้งหนี้ที่สอดคล้อง วิธีการกรอกรายการบัญชีหลังการโอนอย่างมีประสิทธิภาพและสอดคล้องในสภาพแวดล้อมบล็อกเชนสาธารณะจึงเป็นปัญหาเร่งด่วนในทางปฏิบัติที่จำเป็นต้องได้รับการแก้ไข

5.2 ความท้าทายจากการแข่งขันของอุตสาหกรรมในการสร้างเครือข่ายเลเยอร์ 2 ที่สร้างขึ้นเอง

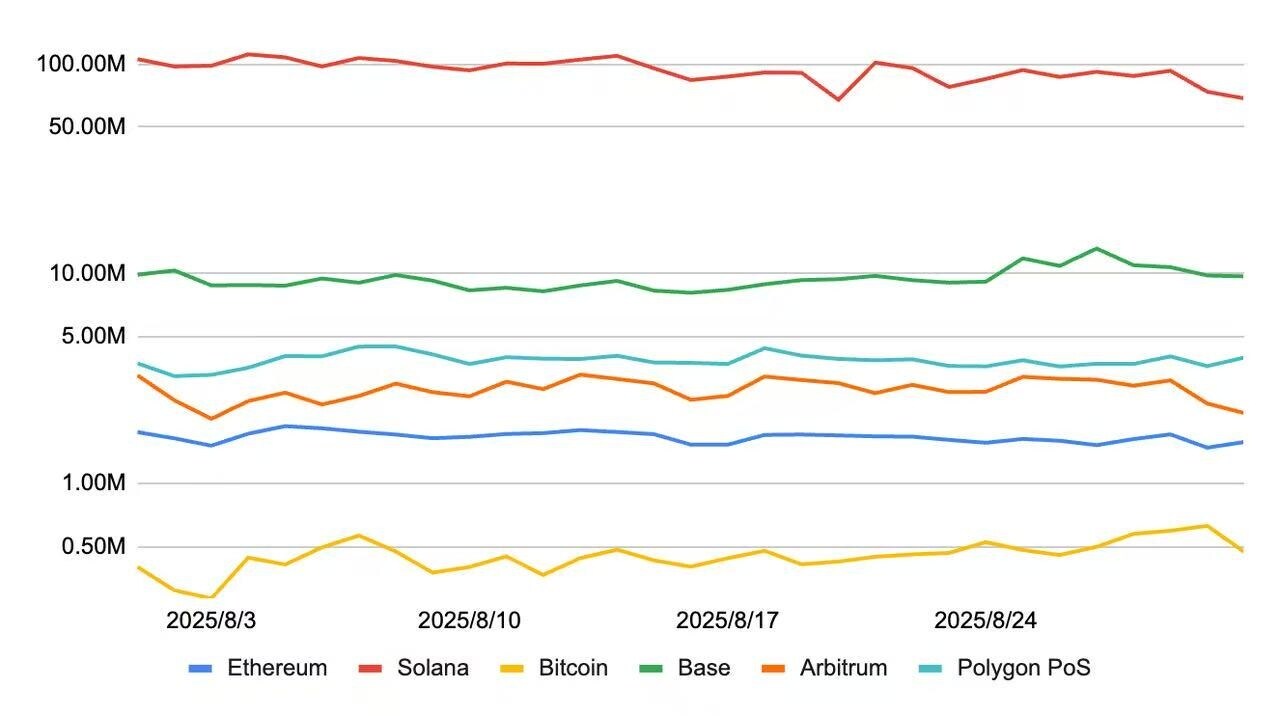

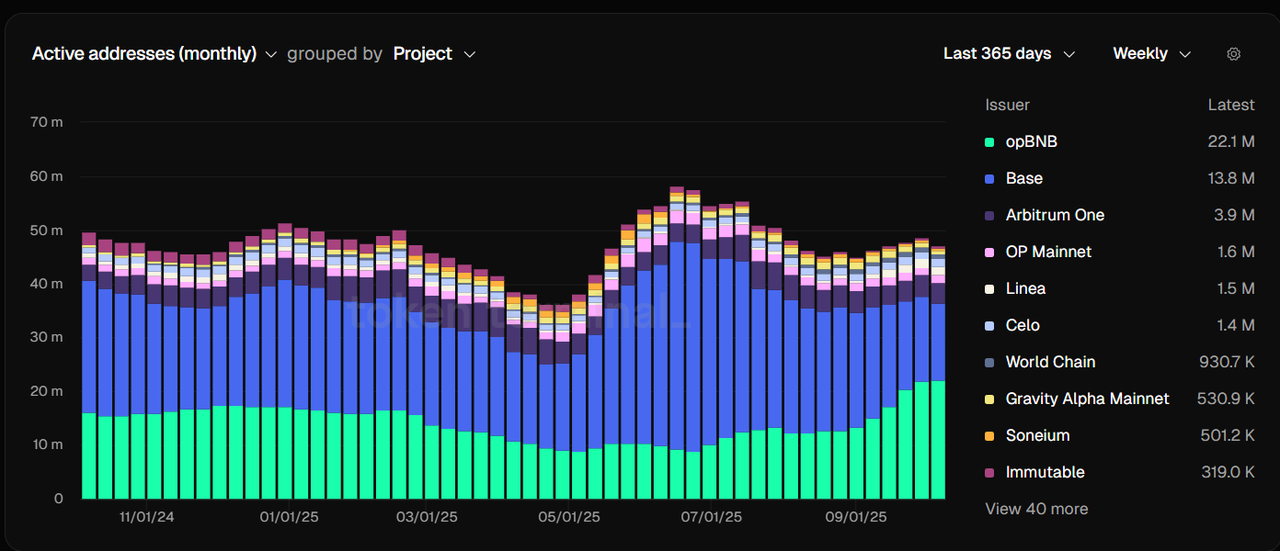

สำหรับบริษัทที่เลือกสร้างบล็อกเชนเลเยอร์ 2 ของตนเอง รากฐานเริ่มต้นของระบบนิเวศเชนสาธารณะของพวกเขาขึ้นอยู่กับรายได้ค่าธรรมเนียมก๊าซที่เกิดจากปฏิสัมพันธ์ระหว่างองค์กรต้นน้ำและปลายน้ำบนเชน อย่างไรก็ตาม หากต้องการขยายขนาดของผู้ใช้รายบุคคลบนพื้นฐานที่มีอยู่ พวกเขาย่อมต้องแข่งขันกับเครือข่ายเลเยอร์ 2 อื่นๆ อย่างหลีกเลี่ยงไม่ได้ ปัจจุบัน ตลาดเลเยอร์ 2 ของ Ethereum แสดงให้เห็นถึงลักษณะการผูกขาดตลาดอย่างมีนัยสำคัญ เชนสาธารณะชั้นนำ ได้แก่ opBNB, Base, Arbitrum, OP Mainnet และ Linea มีสัดส่วนมากกว่า 90% ของปริมาณธุรกรรมทั้งหมดของเครือข่ายเลเยอร์ 2 ทั้งหมดในแง่ของที่อยู่ที่ใช้งานอยู่ [17] ความเข้มข้นของตลาดอยู่ในระดับสูง และเกณฑ์ในการหาลูกค้าสำหรับเชนที่เกิดขึ้นใหม่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ในภูมิทัศน์การแข่งขันเช่นนี้ หากกระทรวงการคลังมุ่งมั่นที่จะก้าวข้ามขีดจำกัดทางธุรกิจที่มีอยู่และแข่งขันกับเครือข่ายสาธารณะหลัก ๆ สำหรับผู้ใช้ภายนอก การพึ่งพาสถานการณ์การทำธุรกรรมพื้นฐานเพียงอย่างเดียวนั้นไม่เพียงพอที่จะสร้างข้อได้เปรียบที่แตกต่าง กระทรวงการคลังจำเป็นต้องสร้างระบบโปรโตคอล DeFi ที่เป็นอิสระ นำเสนอแอปพลิเคชันออนเชนที่เป็นนวัตกรรม และค่อยๆ สร้างระบบนิเวศแบบวงจรปิดที่น่าสนใจ เพื่อดึงดูดสภาพคล่อง เพิ่มความยืดหยุ่นให้กับผู้ใช้ และท้ายที่สุดคือการสร้างพื้นที่การพัฒนาในตลาดเลเยอร์ 2 ที่มีความเข้มข้นสูง

ที่อยู่ที่ใช้งานบนเครือข่าย Ethereum Layer 2 แหล่งที่มาของรูปภาพ: Tokenterminal

5.3 ความท้าทายของการเปลี่ยนแปลงกลยุทธ์ของ Ethereum Mainnet

แม้ว่า Vitalik Buterin ได้แสดงการสนับสนุนการพัฒนาเครือข่าย Layer 2 อย่างต่อเนื่อง แต่การพัฒนาเมนเน็ตยังคงเป็นสิ่งสำคัญอันดับต้นๆ ของมูลนิธิ Ethereum ในเดือนสิงหาคม 2568 มูลนิธิ Ethereum ได้เปิดตัวโครงการ "Scale L1" อย่างเป็นทางการ โดยมีเป้าหมายเพื่อเพิ่มปริมาณงานของเมนเน็ตเป็น 45 ล้าน TPS และเพิ่มประสิทธิภาพเครือข่ายและการกระจายศูนย์ผ่านเทคโนโลยี Block Asynchronous Processing (BAL) และ zkEVM การเปลี่ยนแปลงครั้งนี้ถือเป็นการเปลี่ยนแปลงเชิงกลยุทธ์ครั้งสำคัญในเส้นทางการพัฒนาของ Ethereum โดยให้ความสำคัญกับการปรับปรุงประสิทธิภาพของเมนเน็ตมากขึ้น กล่าวโดยสรุป เมนเน็ตของ Ethereum อาจเปรียบเสมือนทางหลวงแคบๆ ที่มักประสบปัญหาการจราจรติดขัด ในขณะที่ BAL และ zkEVM กลับเปลี่ยนให้กลายเป็นสะพานลอยที่ซับซ้อน ช่วยเพิ่มปริมาณการรับส่งข้อมูลสูงสุดทั้งในระดับมหภาคและระดับจุลภาค

ความเป็นมาของการปรับเปลี่ยนเชิงกลยุทธ์นี้สามารถสืบย้อนกลับไปถึงการอัปเกรด Dencun ที่เสร็จสิ้นในเดือนมีนาคม 2567 ด้วยการนำ EIP-4844 (Proto-Danksharding) มาใช้ ต้นทุนความพร้อมใช้งานข้อมูลของ Layer 2 ลดลงมากกว่า 90% อย่างไรก็ตาม การอัปเกรดนี้ไม่ได้ผลักดันการเติบโตของปริมาณธุรกรรมบนเมนเน็ต แต่กลับเร่งการย้ายกิจกรรมธุรกรรมไปยัง Layer 2 ในขณะเดียวกัน "ค่าเช่า" (ค่าธรรมเนียมการชำระข้อมูล) ที่เลเยอร์ 2 จ่ายให้กับเมนเน็ตคิดเป็นเพียงประมาณ 2% ของค่าธรรมเนียมธุรกรรมทั้งหมด ยกตัวอย่างเช่น เครือข่าย Base รายได้ค่าธรรมเนียมแก๊สเฉลี่ยต่อเดือนคงที่ที่ 5 ล้านดอลลาร์สหรัฐในช่วงครึ่งหลังของปี 2568 [18] ในขณะที่ค่าเช่าที่จ่ายให้กับเมนเน็ตในช่วงเวลาเดียวกันอยู่ที่เพียง 140,000 ดอลลาร์สหรัฐ คิดเป็น 2.8% ซึ่งสะท้อนให้เห็นถึงการมีส่วนร่วมที่จำกัดของเมนเน็ตต่อการเก็บมูลค่าของ Layer 2

ค่าเช่าที่ดินที่ Ethereum Layer 2 จ่ายให้กับเมนเน็ต ที่มาของภาพ: growthepie

ภายใต้กลยุทธ์ Scale L1 มูลนิธิ Ethereum และทรัพยากรชุมชนคาดว่าจะมุ่งเน้นไปที่การเพิ่มประสิทธิภาพประสิทธิภาพของเมนเน็ตมากขึ้น และการพัฒนาเลเยอร์ 2 อาจไม่ใช่ประเด็นสำคัญอีกต่อไปในระยะสั้น ในขณะเดียวกัน การปรับปรุงประสิทธิภาพของเมนเน็ตและการเพิ่มประสิทธิภาพต้นทุนธุรกรรมอาจดึงดูดผู้ใช้บางส่วนให้กลับมาใช้เมนเน็ตเพื่อทำธุรกรรม ซึ่งจะเพิ่มแรงกดดันต่อจำนวนที่อยู่ที่ใช้งานและปริมาณธุรกรรมของเครือข่ายเลเยอร์ 2 ที่มีอยู่

สำหรับบริษัทที่กำลังพิจารณาสร้างบล็อกเชนเลเยอร์ 2 ของตนเอง สิ่งสำคัญคือต้องตระหนักถึงความท้าทายเชิงโครงสร้างที่การเปลี่ยนแปลงเชิงกลยุทธ์นี้นำมาให้อย่างเต็มที่ เนื่องจากบล็อกเชนเลเยอร์ 2 กระแสหลักประสบความสำเร็จในการประหยัดต่อขนาดแล้ว เชนที่เกิดขึ้นใหม่ไม่เพียงแต่ต้องเผชิญกับความท้าทายจากการเริ่มต้นแบบ Cold Start ในระบบนิเวศของตนเท่านั้น แต่ยังต้องเผชิญกับแรงกดดันจากการโยกย้ายผู้ใช้ ซึ่งอาจเป็นผลมาจากประสิทธิภาพของเมนเน็ตที่ดีขึ้น ดังนั้น บริษัทต่างๆ จำเป็นต้องประเมินตำแหน่งที่แตกต่างและความยั่งยืนในระยะยาวของระบบนิเวศบนเชนอย่างรอบคอบ และพิจารณาความไม่แน่นอนที่เกิดจากการเปลี่ยนแปลงแผนงานด้านเทคโนโลยีระดับมหภาคในการวางแผนเชิงกลยุทธ์ของตนอย่างเต็มที่

VI. บทสรุป

สำหรับบริษัทที่ดูแลคลัง Ethereum การสร้างเครือข่าย Layer 2 ของตนเองถือเป็นเส้นทางสำคัญสู่การยกระดับเชิงกลยุทธ์ภายใต้กระแส "การผสานรวมคริปโต-อิควิตี้" แต่ไม่ใช่ทางออกที่ดีที่สุดสำหรับทุกองค์กร การตัดสินใจนี้ต้องอาศัยการประเมินทรัพยากร รากฐานทางธุรกิจ และเป้าหมายเชิงกลยุทธ์ของบริษัทอย่างเป็นระบบ สำหรับบริษัทที่มีระบบนิเวศผู้ใช้งานปลายทางที่สมบูรณ์และมีความถี่ในการทำธุรกรรมสูง การสร้างเครือข่าย Layer 2 ของตนเองผ่านเครื่องมือมาตรฐานอย่าง RaaS สามารถบรรลุการเปลี่ยนแปลงห่วงโซ่ธุรกิจและการขยายระบบนิเวศได้ด้วยต้นทุนที่ควบคุมได้ และอาจมอบเบี้ยประกัน mNAV ที่สูงขึ้นในตลาดทุน อย่างไรก็ตาม ด้วยการแข่งขันที่รุนแรงขึ้นเรื่อยๆ ในตลาด Layer 2 และการพัฒนาอย่างต่อเนื่องของประสิทธิภาพเครือข่ายหลักของ Ethereum เครือข่ายสาธารณะที่เกิดขึ้นใหม่จึงต้องเผชิญกับความท้าทายที่สำคัญในการเริ่มต้นระบบแบบ Cold Start และการหาผู้ใช้งานใหม่ ดังนั้น บริษัทที่ดูแลคลัง Ethereum ควรพิจารณาคุณค่าเชิงกลยุทธ์ในระยะยาวของการสร้างเครือข่ายของตนเองอย่างรอบคอบ เทียบกับแรงกดดันในการดำเนินงานในระยะสั้น โดยมุ่งเน้นทรัพยากรไปที่การสร้างสถานการณ์การใช้งานแบบ on-chain ที่แตกต่าง เพื่อสร้างความได้เปรียบในการแข่งขันในระบบนิเวศคริปโตที่กำลังพัฒนาอย่างรวดเร็ว

อ้างอิง

【1】https://www.strategicethreserve.xyz/

【2】https://www.binance.com/en-GB/proof-of-reserves

【3】https://farside.co.uk/eth/

【4】https://eips.ethereum.org/EIPS/eip-4844

【5】https://eips.ethereum.org/EIPS/eip-7691

【6】https://eips.ethereum.org/EIPS/eip-7683

【7】https://www.bitpush.news/articles/2679317

[8] https://news.bitcoin.com/zh/weitalike-butelin-cheng-base-wei-yitaifang-l2-de-bangyang/

【9】https://defillama.com/chain/base

【10】https://tokenterminal.com/explorer/projects/soneium/metrics/active-addresses-daily

【11】https://docs.optimism.io/concepts/stack/getting-started

【12】https://arbitrum.io/orbit

【13】https://docs.zksync.io/

【14】https://www.agglayer.dev/

【15】https://s.foresightnews.pro/article/detail/78857

【16】https://app.artemisanalytics.com/chains

【17】https://tokenterminal.com/explorer/markets/blockchains-l2

【18】https://app.artemisanalytics.com/chains

【19】https://www.theblockbeats.info/tw/news/59629