“วิกฤตซับไพรม์” บนเชนกำลังเกิดขึ้นแล้วหรือยัง? เส้นทางสู่การเติบโตเต็มที่ของผลิตภัณฑ์ที่มีโครงสร้าง DeFi

- 核心观点:DeFi结构化产品需平衡复杂性与透明度。

- 关键要素:

- OCCA管理资产激增万倍至200亿美元。

- 产品存在中心化控制与再抵押风险。

- 市场缺乏标准化披露与风险验证机制。

- 市场影响:推动行业建立透明化风险管理标准。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: Chaos Labs

แปลต้นฉบับโดย: AididiaoJP, Foresight News

การเพิ่มขึ้นของการจัดการความเสี่ยงและการจัดสรรทุนแบบออนเชน (OCCA)

DeFi ได้เข้าสู่ช่วงที่มีโครงสร้างใหม่ โดยกลยุทธ์การซื้อขายของสถาบันถูกแยกออกมาเป็นสินทรัพย์ที่ประกอบได้และแปลงเป็นโทเค็นได้

ทุกอย่างเริ่มต้นจากการเกิดขึ้นของโทเคนแบบ Liquidity-Staking และการซื้อขายแบบ Basis ในรูปแบบโทเคนของ Ethena Labs ได้กลายเป็นจุดเปลี่ยนสำคัญสำหรับผลิตภัณฑ์ DeFi ที่มีโครงสร้าง โปรโตคอลนี้ได้รวมกลยุทธ์การป้องกันความเสี่ยงแบบ Delta-Neutral ซึ่งจำเป็นต้องมีการจัดการมาร์จิ้นตลอด 24 ชั่วโมง ไว้ในโทเคนดอลลาร์สังเคราะห์ ช่วยให้ผู้ใช้เข้าร่วมได้ด้วยการคลิกเพียงครั้งเดียว จึงเป็นการนิยามความคาดหวังที่มีต่อ DeFi ขึ้นใหม่

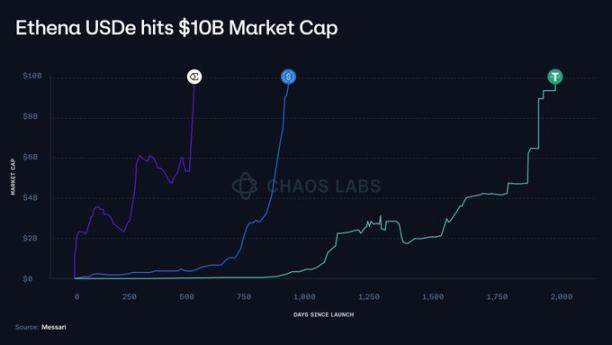

สิ่งที่ครั้งหนึ่งเคยเป็นผลิตภัณฑ์เฉพาะสำหรับบริษัทและสถาบันการค้า ปัจจุบันได้เข้าสู่กระแสหลักแล้ว USDe กลายเป็น stablecoin ที่เร็วที่สุดที่มีมูลค่ารวมล็อคไว้ที่ 10,000 ล้านดอลลาร์

ความสำเร็จของ Ethena ยืนยันถึงความต้องการของตลาดที่แข็งแกร่งสำหรับ "การสร้างโทเค็นเชิงกลยุทธ์สถาบัน" การเปลี่ยนแปลงนี้กำลังปรับเปลี่ยนโครงสร้างตลาด และก่อให้เกิดกลุ่ม "ผู้จัดการความเสี่ยง" หรือ "ผู้จัดสรรทุนแบบออนเชน" ที่รวบรวมกลยุทธ์ผลตอบแทนและความเสี่ยงที่ซับซ้อนไว้ในผลิตภัณฑ์ที่ง่ายขึ้นสำหรับผู้ใช้

OCCA (Risk Manager และ On-Chain Capital Allocator) คืออะไร?

ปัจจุบันยังไม่มีคำจำกัดความที่ชัดเจนในอุตสาหกรรมสำหรับคำว่า "ผู้จัดการความเสี่ยง" หรือ "OCCA" คำเหล่านี้ครอบคลุมรูปแบบการออกแบบที่หลากหลาย แต่ทั้งหมดมีจุดร่วมที่เหมือนกันคือเป็นการนำกลยุทธ์การสร้างผลประโยชน์มาบรรจุใหม่

หมายเหตุผู้แปล: OCCA ย่อมาจาก Onchain Capital Allocator ซึ่งสามารถเข้าใจได้ว่าเป็นผู้จัดการกองทุนมืออาชีพหรือผู้ดูแลสินทรัพย์ใน DeFi พวกเขาดึงดูดเงินทุนจากผู้ใช้ด้วยการรวมกลยุทธ์ที่ซับซ้อนไว้ในผลิตภัณฑ์ที่เรียบง่าย

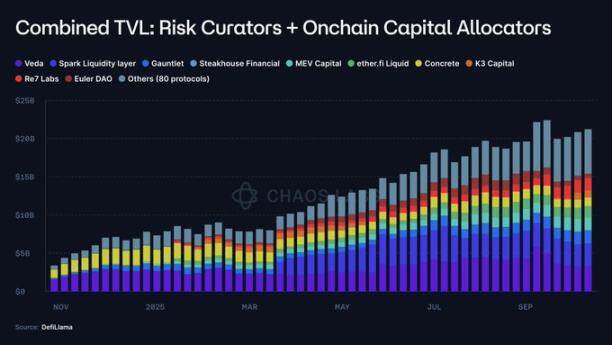

โดยทั่วไปแล้ว OCCA จะนำเสนอผลิตภัณฑ์กลยุทธ์ที่มีตราสินค้า ในขณะที่ผู้จัดการความเสี่ยงจะหันมาใช้ตลาดเงินแบบโมดูลาร์ (เช่น Morpho และ Euler) มากขึ้น เพื่อสร้างผลตอบแทนผ่านระบบวอลต์แบบมีพารามิเตอร์ มูลค่ารวมที่ล็อกไว้ในผลิตภัณฑ์ทั้งสองประเภทนี้พุ่งสูงขึ้นจากต่ำกว่า 2 ล้านดอลลาร์ในปี 2566 เป็น 2 หมื่นล้านดอลลาร์ ซึ่งเพิ่มขึ้นประมาณ 10,000 เท่า

นอกจากนี้ยังนำมาซึ่งปัญหาพื้นฐานหลายประการด้วย:

- เงินฝากไปลงทุนที่ไหน?

- เงินทุนจะถูกเปิดเผยในข้อตกลงใดหรือกับคู่สัญญาใด

- แม้จะเผชิญกับความผันผวนอย่างรุนแรง พารามิเตอร์ความเสี่ยงสามารถปรับได้อย่างยืดหยุ่นหรือไม่? สมมติฐานเหล่านี้มีพื้นฐานมาจากอะไร?

- สินทรัพย์อ้างอิงมีสภาพคล่องแค่ไหน?

- หากมีการไถ่ถอนหรือถอนเงินจำนวนมาก กลยุทธ์ในการออกคืออะไร?

- ความเสี่ยงซ่อนอยู่ตรงไหนกันแน่?

เมื่อวันที่ 10 ตุลาคม ตลาดสกุลเงินดิจิทัลประสบกับการล่มสลายของ altcoin ครั้งใหญ่ที่สุดในประวัติศาสตร์ ส่งผลกระทบต่อการแลกเปลี่ยนแบบรวมศูนย์และ DEX ของสัญญาถาวร ส่งผลให้เกิดการชำระบัญชีข้ามตลาดและการลดเลเวอเรจโดยอัตโนมัติ

อย่างไรก็ตาม ผลิตภัณฑ์โทเค็นที่เป็นกลางแบบเดลต้าดูเหมือนจะไม่ได้รับผลกระทบอย่างมีนัยสำคัญ

ผลิตภัณฑ์เหล่านี้ส่วนใหญ่ทำงานเหมือนกล่องดำ แทบไม่มีข้อมูลใด ๆ นอกจาก APY ที่เน้นไว้และสโลแกนทางการตลาด OCCA เพียงไม่กี่รายที่จะเปิดเผยรายละเอียดเกี่ยวกับการเปิดเผยข้อตกลงและกลยุทธ์ทางอ้อม แต่ข้อมูลสำคัญ เช่น ข้อมูลระดับสถานะ สถานที่ป้องกันความเสี่ยง บัฟเฟอร์มาร์จิ้น เงินสำรองแบบเรียลไทม์ และกลยุทธ์การทดสอบภาวะวิกฤต มักไม่ค่อยได้รับการเปิดเผย แม้ว่าจะมีการเปิดเผยข้อมูลเหล่านี้แล้ว ก็มักจะถูกเปิดเผยอย่างจำกัดหรือล่าช้า

หากไม่มีร่องรอยหรือประวัติการทำธุรกรรมที่ตรวจสอบได้ ผู้ใช้จะประสบปัญหาในการพิจารณาว่าความยืดหยุ่นของผลิตภัณฑ์เกิดจากการออกแบบที่แข็งแกร่ง โชคช่วย หรือแม้แต่การยืนยันทางการเงินที่ล่าช้าหรือไม่ ส่วนใหญ่แล้ว พวกเขาไม่รู้ด้วยซ้ำว่าเกิดความสูญเสียขึ้นหรือไม่

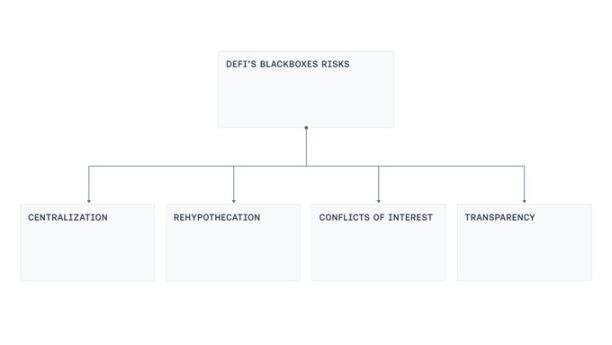

เราสังเกตเห็นจุดอ่อนที่เกิดขึ้นซ้ำสี่ประการในการออกแบบ ได้แก่ การควบคุมแบบรวมศูนย์ การจัดหาหลักประกันใหม่ ความขัดแย้งทางผลประโยชน์ และความโปร่งใสที่ไม่เพียงพอ

การรวมศูนย์อำนาจ

"กล่องดำ" ที่สร้างรายได้ส่วนใหญ่ได้รับการจัดการโดยกระเป๋าเงินหลายลายเซ็นที่ควบคุมโดยบัญชีหรือผู้ดำเนินการภายนอก ซึ่งรับผิดชอบในการเก็บรักษา การโอน และการนำไปใช้เงินของผู้ใช้ การควบคุมแบบรวมศูนย์นี้ทำให้กระเป๋าเงินเหล่านี้มีความเสี่ยงสูงที่จะเกิดความเสียหายร้ายแรงหากเกิดข้อผิดพลาดในการดำเนินงาน (เช่น คีย์ส่วนตัวรั่วไหล หรือผู้ลงนามที่ถูกบังคับ) สิ่งนี้ยังสะท้อนถึงรูปแบบการโจมตีแบบบริดจ์กิ้งที่พบได้บ่อยจากวงจรก่อนหน้านี้: แม้จะไม่มีเจตนาร้าย การบุกรุกเวิร์กสเตชันเพียงจุดเดียว ลิงก์ฟิชชิ่ง หรือการละเมิดสิทธิ์ฉุกเฉินโดยบุคคลภายในก็สามารถสร้างความเสียหายอย่างมากได้

การรีไฟแนนซ์สินเชื่อบ้าน

ในผลิตภัณฑ์ที่ให้ผลตอบแทนสูงบางชนิด หลักประกันจะถูกนำกลับมาใช้ซ้ำในหลายห้องนิรภัย ห้องนิรภัยหนึ่งฝากหรือให้ยืมแก่อีกห้องนิรภัยหนึ่ง จากนั้นจึงหมุนเวียนไปยังห้องนิรภัยที่สาม การตรวจสอบได้เผยให้เห็นรูปแบบการให้กู้ยืมแบบหมุนเวียน กล่าวคือ เงินฝากจะถูก "ชำระ" ผ่านห้องนิรภัยหลายห้อง ส่งผลให้มูลค่าเพิ่มรวม (TVL) สูงขึ้นอย่างไม่เป็นธรรม ก่อให้เกิดห่วงโซ่แบบวนซ้ำของ "การผลิต-การให้กู้ยืม" หรือ "การกู้ยืม-การจัดหา" ซึ่งสะสมความเสี่ยงเชิงระบบอย่างต่อเนื่อง

ความขัดแย้งทางผลประโยชน์

แม้ว่าผู้เข้าร่วมทุกคนจะดำเนินการโดยสุจริตใจ แต่การกำหนดเพดานอุปทาน/การให้กู้ยืม เส้นอัตราผลตอบแทน หรือการเลือกผู้ให้กู้ที่เหมาะสมที่สุดสำหรับผลิตภัณฑ์นั้นไม่ใช่เรื่องง่าย การตัดสินใจเหล่านี้ล้วนต้องแลกมาด้วยการแลกเปลี่ยน ตลาดที่มีขนาดใหญ่เกินไปหรือไม่มีเพดานอัตราผลตอบแทน อาจทำให้สภาพคล่องในการออกหลักทรัพย์ลดลง ทำให้การชำระบัญชีเป็นไปไม่ได้ และอาจนำไปสู่การจัดการ ในทางกลับกัน เพดานอัตราผลตอบแทนที่ต่ำเกินไปอาจจำกัดกิจกรรมตามปกติ เส้นอัตราผลตอบแทนที่มองข้ามความลึกของสภาพคล่องอาจดักจับเงินทุนของผู้ให้กู้ ปัญหานี้จะยิ่งรุนแรงขึ้นเมื่อผลการดำเนินงานของผู้ดูแลถูกวัดโดยการเติบโต ซึ่งอาจนำไปสู่ความขัดแย้งทางผลประโยชน์กับผู้ฝากเงิน

ความโปร่งใส

การล้างตลาดในเดือนตุลาคมเผยให้เห็นข้อเท็จจริงง่ายๆ อย่างหนึ่ง นั่นคือ ผู้ใช้ยังขาดข้อมูลที่มีประสิทธิภาพในการกำหนดตำแหน่งความเสี่ยง วิธีการกำหนดความเสี่ยง และพิจารณาว่าสินทรัพย์สนับสนุนมีความเพียงพออย่างสม่ำเสมอหรือไม่ แม้ว่าการเปิดเผยสถานะทั้งหมดแบบเรียลไทม์อาจไม่สามารถทำได้จริงเนื่องจากความเสี่ยงต่างๆ เช่น การซื้อขายล่วงหน้า (Front-running) และการบีบขายชอร์ต (Short Squeeze) แต่ความโปร่งใสในระดับหนึ่งก็ยังคงสอดคล้องกับรูปแบบธุรกิจ ตัวอย่างเช่น การมองเห็นระดับพอร์ตโฟลิโอ การเปิดเผยองค์ประกอบของสินทรัพย์สำรอง และความคุ้มครองการป้องกันความเสี่ยงที่รวบรวมตามสินทรัพย์ ล้วนสามารถตรวจสอบได้ผ่านการตรวจสอบจากบุคคลที่สาม นอกจากนี้ ระบบยังสามารถผสานรวมแดชบอร์ดและการตรวจสอบเพื่อกระทบยอดยอดคงเหลือในบัญชีเอสโครว์ บัญชีเอสโครว์ หรือสถานะที่ถูกล็อกไว้กับหนี้สินค้างชำระ ซึ่งให้การตรวจสอบสำรองและการควบคุมการเข้าถึง พร้อมกับปกปิดรายละเอียดธุรกรรม

เส้นทางที่เป็นไปได้ไปข้างหน้า

คลื่นผลิตภัณฑ์ที่มีดอกเบี้ยในปัจจุบันกำลังผลักดันให้ DeFi ออกห่างจากจุดมุ่งหมายเดิมที่จะ "ไม่ต้องเป็นผู้ควบคุม ตรวจสอบได้ และโปร่งใส" และมุ่งไปสู่รูปแบบการดำเนินงานที่ใกล้เคียงกับสถาบันดั้งเดิมมากขึ้น

การเปลี่ยนแปลงนี้ไม่ได้ผิดโดยเนื้อแท้ การเติบโตของ DeFi ได้สร้างพื้นที่สำหรับกลยุทธ์ที่มีโครงสร้าง ซึ่งจำเป็นต้องมีความยืดหยุ่นในการดำเนินงานและการดำเนินงานแบบรวมศูนย์ในระดับหนึ่ง

แต่การยอมรับความซับซ้อนไม่ได้หมายความถึงการยอมรับความทึบ

เป้าหมายของเราคือการหาจุดกึ่งกลางที่เหมาะสมซึ่งจะสร้างสมดุลระหว่างผลประโยชน์ของทั้งสองฝ่าย ขณะเดียวกันก็ช่วยให้ผู้ปฏิบัติงานสามารถดำเนินกลยุทธ์ที่ซับซ้อนและรักษาความโปร่งใสให้กับผู้ใช้

ดังนั้นอุตสาหกรรมจึงควรดำเนินการไปในทิศทางดังต่อไปนี้:

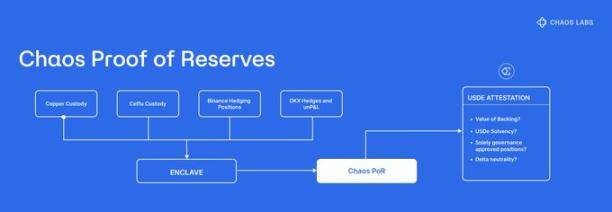

- หลักฐานการสำรอง: การส่งเสริม APY เพียงอย่างเดียวไม่เพียงพอ ควรเปิดเผยกลยุทธ์พื้นฐานควบคู่กับการตรวจสอบจากบุคคลที่สามเป็นประจำและระบบ PoR เพื่อให้ผู้ใช้สามารถยืนยันการสำรองสินทรัพย์ได้ตลอดเวลา

- การจัดการความเสี่ยงสมัยใหม่: โซลูชันที่มีอยู่สามารถกำหนดราคาและจัดการความเสี่ยงของผลิตภัณฑ์ที่มีรายได้แบบมีโครงสร้างได้ ยกตัวอย่างเช่น โปรโตคอลหลักๆ เช่น Aave ได้นำเอาออราเคิลความเสี่ยงมาใช้เพื่อปรับพารามิเตอร์ให้เหมาะสมที่สุดผ่านกรอบการทำงานแบบกระจายศูนย์ และรักษาเสถียรภาพและความปลอดภัยของตลาดเงิน

- การกระจายอำนาจ: นี่ไม่ใช่ปัญหาใหม่ การโจมตีแบบ Bridging Attack บังคับให้อุตสาหกรรมต้องเผชิญกับปัญหาต่างๆ เช่น การเพิ่มระดับสิทธิ์อนุญาต การสมรู้ร่วมคิดระหว่างผู้ลงนาม และการอนุญาตฉุกเฉินที่ไม่โปร่งใส เราควรเรียนรู้จากบทเรียนเหล่านี้และนำมาตรการต่างๆ มาใช้ เช่น การลงนามแบบมีเกณฑ์ การแยกความรับผิดชอบของคีย์ การแยกบทบาท (การเสนอ/การอนุมัติ/การดำเนินการ) การจัดหาเงินทุนทันทีด้วยยอดเงินคงเหลือในกระเป๋าเงินร้อนขั้นต่ำ การสร้างไวท์ลิสต์การถอนเงินผ่านช่องทาง Escrow การยกระดับคิวสาธารณะแบบจำกัดเวลา และการอนุญาตฉุกเฉินที่สามารถเพิกถอนได้อย่างเคร่งครัด

- การจำกัดความเสี่ยงเชิงระบบ: การนำหลักประกันกลับมาใช้ใหม่เป็นลักษณะเฉพาะของผลิตภัณฑ์ประกันภัยหรือผลิตภัณฑ์ที่จำนำใหม่ แต่การจำนำใหม่ควรได้รับการจำกัดและเปิดเผยอย่างชัดเจนเพื่อหลีกเลี่ยงการก่อตัวของวงจรการกู้ยืมแบบหมุนเวียนระหว่างผลิตภัณฑ์ที่เกี่ยวข้อง

- สร้างกลไกการจัดแนวให้โปร่งใส: แรงจูงใจควรเปิดเผยมากที่สุดเท่าที่จะเป็นไปได้ ผู้ใช้จำเป็นต้องทราบถึงผลประโยชน์ของผู้จัดการความเสี่ยง ว่ามีบุคคลที่เกี่ยวข้องหรือไม่ และมีการอนุมัติการเปลี่ยนแปลงอย่างไร นี่คือวิธีที่กล่องดำสามารถเปลี่ยนเป็นสัญญาที่ประเมินได้

- การสร้างมาตรฐาน: การห่อหุ้มสินทรัพย์ที่มีดอกเบี้ยแบบออนเชนนั้นมีมูลค่าถึง 2 หมื่นล้านดอลลาร์สหรัฐแล้ว อุตสาหกรรม DeFi ควรกำหนดมาตรฐานขั้นต่ำสำหรับการจำแนกประเภททั่วไป ข้อกำหนดในการเปิดเผยข้อมูล และกลไกการติดตามเหตุการณ์

ด้วยความพยายามเหล่านี้ ตลาดดอกเบี้ยแบบออนเชนสามารถรักษาข้อได้เปรียบของโครงสร้างมืออาชีพไว้ได้ ขณะเดียวกันก็ปกป้องผู้ใช้ผ่านความโปร่งใสและข้อมูลที่ตรวจสอบได้

บทสรุป

การเพิ่มขึ้นของ OCCA และผู้จัดการความเสี่ยงเป็นผลที่หลีกเลี่ยงไม่ได้จากการที่ DeFi กำลังก้าวเข้าสู่ขั้นตอนของผลิตภัณฑ์ที่มีโครงสร้าง เนื่องจาก Ethena ได้พิสูจน์แล้วว่ากลยุทธ์ระดับสถาบันสามารถแปลงเป็นโทเค็นและกระจายได้ การก่อตั้งชั้นการจัดสรรแบบมืออาชีพรอบตลาดเงินจึงกลายเป็นข้อสรุปที่หลีกเลี่ยงไม่ได้ ชั้นนี้เองไม่ใช่ปัญหา ปัญหาอยู่ที่เสรีภาพในการดำเนินงานที่มันพึ่งพา ซึ่งไม่ควรมาแทนที่ความสามารถในการตรวจสอบยืนยัน

วิธีแก้ปัญหาไม่ซับซ้อน: ออกใบรับรองสำรองที่สอดคล้องกับหนี้สิน เปิดเผยแรงจูงใจและบุคคลที่เกี่ยวข้อง จำกัดการนำหลักประกันกลับมาใช้ใหม่ ลดจุดควบคุมเดี่ยวผ่านการจัดการคีย์ที่ทันสมัยและการควบคุมการเปลี่ยนแปลง และรวมสัญญาณความเสี่ยงเข้าในการจัดการพารามิเตอร์

ท้ายที่สุดแล้ว ความสำเร็จขึ้นอยู่กับความสามารถในการตอบคำถามสำคัญสามข้อในเวลาใดก็ตาม:

- เงินฝากของฉันได้รับการค้ำประกันโดยสินทรัพย์ที่แท้จริงหรือไม่?

- สินทรัพย์ถูกเปิดเผยตามข้อตกลง สถานที่ หรือคู่สัญญาใดบ้าง?

- ใครควบคุมสินทรัพย์?

DeFi ไม่จำเป็นต้องเลือกระหว่างความซับซ้อนกับหลักการพื้นฐาน ทั้งสองสามารถอยู่ร่วมกันได้ และความโปร่งใสควรขยายไปพร้อมกับความซับซ้อน