บทบาทของ Curator ใน DeFi คืออะไร? อาจเป็นกับดักที่ซ่อนอยู่ในวัฏจักรนี้หรือไม่?

- 核心观点:Curator模式存在巨大潜在风险。

- 关键要素:

- Curator资金池规模超80亿美元。

- 盈利模式驱动Curator追逐高风险策略。

- 用户缺乏风险认知,盲目追求高收益。

- 市场影响:可能引发系统性风险事件。

- 时效性标注:中期影响

บทความต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง|Azuma ( @azuma_eth )

เหตุการณ์ด้านความปลอดภัยครั้งใหญ่สองกรณี (Balancer และ Stream Finance) ที่เกิดขึ้นอย่างกะทันหัน ทำให้ประเด็นด้านความปลอดภัยของ DeFi กลับมาเป็นประเด็นสำคัญอีกครั้ง โดยเฉพาะอย่างยิ่งเหตุการณ์ Stream Finance เผยให้เห็นถึงความเสี่ยงมหาศาลที่อาจเกิดขึ้นกับ Curator ซึ่งเป็นผู้เล่นรายสำคัญในตลาด DeFi

คำว่า "Curator" ปรากฏอยู่ในโปรโตคอลการให้กู้ยืมของ DeFi เป็นหลัก (เช่น Euler และ Morpho ซึ่งได้รับผลกระทบจากเหตุการณ์ Stream) โดยทั่วไปจะหมายถึงบุคคลหรือทีมที่รับผิดชอบในการออกแบบ ใช้งาน และจัดการ "คลังข้อมูลเชิงกลยุทธ์" เฉพาะเจาะจง โดยทั่วไปแล้ว Curator จะรวมกลยุทธ์ผลตอบแทนที่ค่อนข้างซับซ้อนไว้ในคลังข้อมูลที่ใช้งานง่าย ช่วยให้ผู้ใช้ทั่วไป "ฝากเงินได้ในคลิกเดียวและรับดอกเบี้ย" ในทางกลับกัน Curator จะเป็นผู้กำหนดกลยุทธ์ผลตอบแทนเฉพาะสำหรับสินทรัพย์ในแบ็กเอนด์ เช่น น้ำหนักการจัดสรรสินทรัพย์ การจัดการความเสี่ยง วงจรการปรับสมดุล กฎการถอน และอื่นๆ

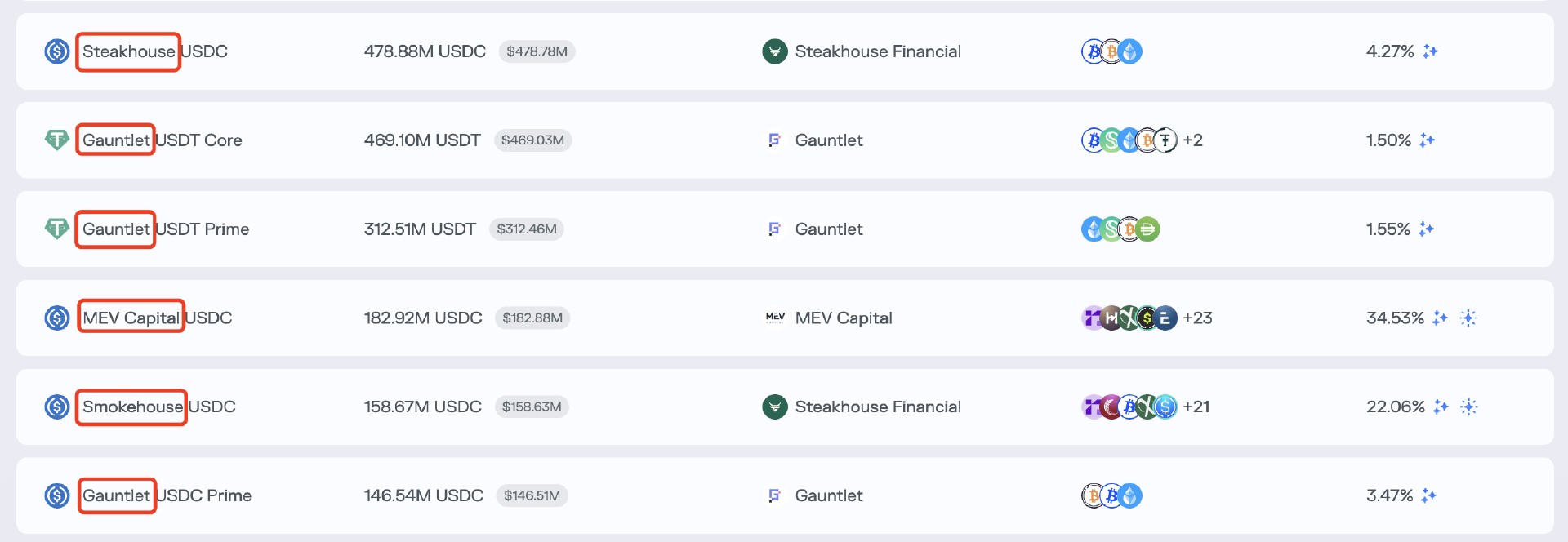

- หมายเหตุประจำวัน: ภาพด้านบนแสดงกองทุน Curator บน Morpho ส่วน Steakhouse, Gauntlet ฯลฯ ในช่องสีแดงคือชื่อของหน่วยงาน Curator ซึ่งระบุว่าหน่วยงานนี้รับผิดชอบในการออกแบบ จัดสรร และจัดการกองทุน

แตกต่างจากบริการจัดการความมั่งคั่งแบบรวมศูนย์แบบดั้งเดิม Curator ไม่มีสิทธิ์เข้าถึงหรือควบคุมเงินทุนของผู้ใช้โดยตรง สินทรัพย์ที่ผู้ใช้ฝากไว้ในโปรโตคอลการให้กู้ยืมจะถูกจัดเก็บไว้ในสัญญาอัจฉริยะแบบไม่มีผู้ดูแล อำนาจของ Curator จำกัดอยู่ที่การกำหนดค่าและการดำเนินการตามนโยบายผ่านอินเทอร์เฟซสัญญา และการดำเนินการทั้งหมดต้องอยู่ภายใต้ข้อจำกัดด้านความปลอดภัยของสัญญา

ความต้องการของตลาดสำหรับผู้ดูแล

จุดประสงค์เดิมของ Curator คือการใช้ประโยชน์จากความสามารถในการบริหารกลยุทธ์ระดับมืออาชีพและการควบคุมความเสี่ยงเพื่อเชื่อมช่องว่างระหว่างอุปทานและอุปสงค์ในตลาด ในแง่หนึ่งก็เพื่อช่วยให้ผู้ใช้ทั่วไปที่กำลังดิ้นรนเพื่อให้ทันกับความซับซ้อนที่เพิ่มมากขึ้นของ DeFi ในการขยายผลตอบแทนของตน ในอีกแง่หนึ่งก็เพื่อช่วยให้โปรโตคอลการให้กู้ยืมขยาย TVL ของตนในขณะที่ลดความน่าจะเป็นของเหตุการณ์ในระบบ

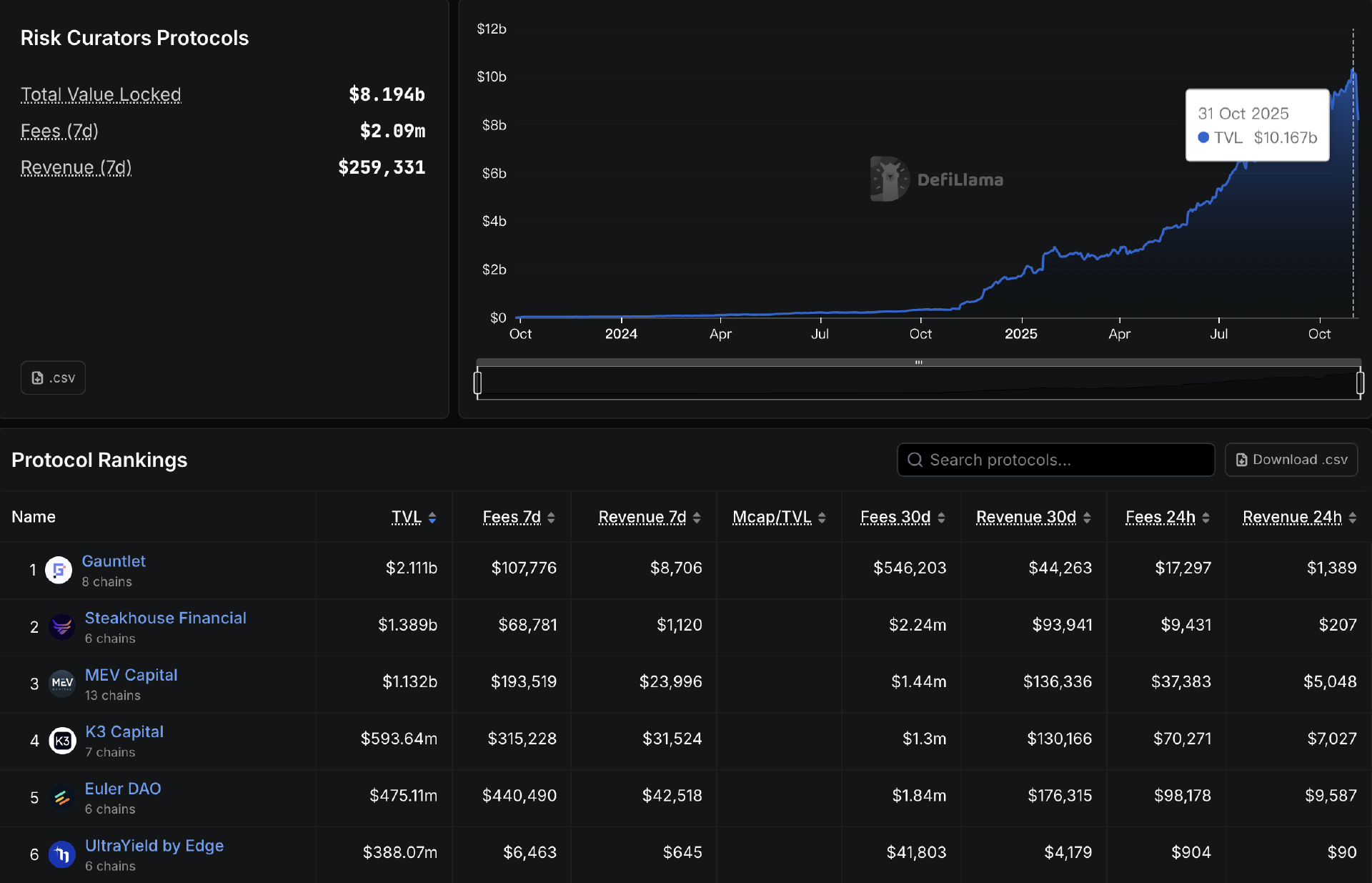

เนื่องจากกองทุนที่ Curator บริหารจัดการมักให้ผลตอบแทนที่น่าดึงดูดใจกว่าตลาดสินเชื่อแบบเดิมๆ อย่าง Aave รูปแบบนี้จึงดึงดูดเงินทุนได้อย่างเป็นธรรมชาติ ข้อมูลจาก Defillama แสดงให้เห็น ว่าขนาดรวมของกองทุนที่ Curator บริหารจัดการเติบโตอย่างรวดเร็วในช่วงปีที่ผ่านมา โดยมีมูลค่าสูงกว่า 1 หมื่นล้านดอลลาร์สหรัฐฯ ในช่วงเวลาสั้นๆ ณ วันที่ 31 ตุลาคม และปัจจุบันอยู่ที่ 8.19 พันล้านดอลลาร์สหรัฐฯ

ท่ามกลางการแข่งขันที่ดุเดือด Gauntlet, Steakhouse, MEV Capital และ K3 Capital ค่อยๆ ก้าวขึ้นเป็น Curators รายใหญ่ที่สุดในแง่ของสินทรัพย์ภายใต้การบริหารจัดการ โดยแต่ละรายบริหารจัดการสินทรัพย์มหาศาลหลายร้อยล้านดอลลาร์ ขณะเดียวกัน โปรโตคอลการให้สินเชื่ออย่าง Euler และ Morpho ซึ่งใช้โมเดล Curator Pooling เป็นหลัก ก็มีการเติบโตอย่างรวดเร็วในด้านมูลค่าสินเชื่อรวม (TVL) และประสบความสำเร็จในการครองตำแหน่งผู้นำในตลาด

รูปแบบผลกำไรของภัณฑารักษ์

เมื่อเห็นเช่นนี้ บทบาทของ Curator ก็ดูชัดเจนมาก และยังมีความต้องการจากตลาดมากพอ แล้วทำไมมันถึงเป็นความเสี่ยงที่อาจคุกคามโลก DeFi ในขณะนี้ล่ะ?

ก่อนที่จะวิเคราะห์ความเสี่ยง เราต้องเข้าใจตรรกะกำไรของ Curator ก่อน Curator อาศัยวิธีการต่อไปนี้เป็นหลักในการสร้างรายได้:

- การแบ่งปันผลงาน : ผู้ดูแลจะได้รับเปอร์เซ็นต์จากกำไรสุทธิหลังจากที่กลยุทธ์สร้างรายได้

- ค่าธรรมเนียมการจัดการกองทุน : ค่าธรรมเนียมการจัดการกองทุนจะคิดตามอัตราต่อปีที่แน่นอน โดยคิดจากสินทรัพย์รวมของกลุ่มกองทุน

- แรงจูงใจและเงินอุดหนุนของโปรโตคอล : โดยทั่วไปโปรโตคอลการให้ยืมจะจูงใจ Curator ด้วยโทเค็นเพื่อสนับสนุนการสร้างกลยุทธ์ใหม่ที่มีคุณภาพสูง

- รายได้ที่ได้รับจากแบรนด์ : ตัวอย่างเช่น Curator สามารถเปิดตัวผลิตภัณฑ์ของตัวเองหรือแม้แต่โทเค็นได้หลังจากสร้างแบรนด์ของตนเองแล้ว

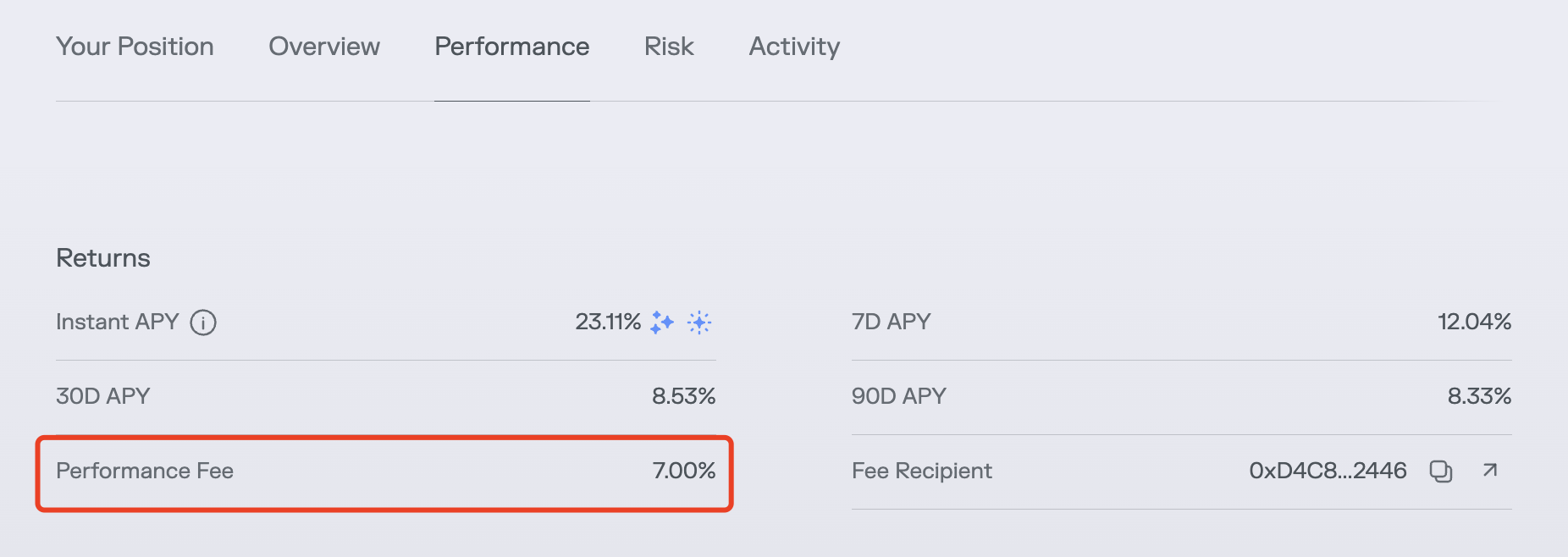

ในความเป็นจริง การแบ่งรายได้ตามผลงานเป็นแหล่งรายได้ที่พบมากที่สุดสำหรับผู้ดูแลระบบ ดังแสดงในแผนภาพด้านล่าง Morpho คิดส่วนแบ่งรายได้ตามผลงาน 7% สำหรับกลุ่มสภาพคล่อง USDC ที่ MEV Capital บริหารจัดการบนเครือข่ายหลัก Ethereum

รูปแบบกำไรนี้กำหนดว่า ยิ่ง Curator บริหารจัดการกองทุนได้มากเท่าไหร่ และอัตราผลตอบแทนของกลยุทธ์ยิ่งสูงเท่าไหร่ กำไรของ Curator ก็จะยิ่งมากขึ้น เท่านั้น แน่นอนว่าในทางทฤษฎี Curator สามารถเพิ่มรายได้ได้ด้วยการเพิ่มอัตราคอมมิชชัน แต่ท่ามกลางการแข่งขันในตลาดที่ค่อนข้างรุนแรง ไม่มี Curator รายใดกล้าที่จะแย่งกำไรจากผู้ใช้ไปโดยพลการ

ในขณะเดียวกัน เนื่องจากผู้ฝากเงินส่วนใหญ่ไม่ได้คำนึงถึงความแตกต่างของแบรนด์ Curator การเลือกฝากเงินเข้ากลุ่มจึงมักขึ้นอยู่กับตัวเลข APY ที่ชัดเจนเพียงอย่างเดียว ซึ่งทำให้ความน่าดึงดูดใจของกลุ่มนั้นเชื่อมโยงโดยตรงกับผลตอบแทนจากกลยุทธ์ ทำให้ผลตอบแทนจากกลยุทธ์เป็นปัจจัยหลักที่กำหนดผลกำไรของ Curator ในท้ายที่สุด

เมื่อขับเคลื่อนโดยผลตอบแทน ความเสี่ยงก็ค่อยๆ ถูกมองข้ามไป

ผู้อ่านที่เฉียบแหลมอาจรู้สึกแล้วว่าปัญหากำลังก่อตัวขึ้น ในโมเดลที่เน้นผลตอบแทนเป็นหลัก ผู้ดูแลสามารถสร้างผลกำไรที่สูงขึ้นได้ก็ต่อเมื่อมองหา "โอกาส" ที่ให้ผลตอบแทนสูงขึ้นอย่างต่อเนื่อง เนื่องจากผลตอบแทนและความเสี่ยงมักมีความสัมพันธ์กันในทางบวก ผู้ดูแลบางคนจึงค่อยๆ มองข้ามประเด็นด้านความปลอดภัยที่ควรเป็นข้อกังวลหลัก และเลือกที่จะเสี่ยง โดยกล่าวว่า "เอาล่ะ เงินต้นเป็นของผู้ใช้ และกำไรเป็นของฉัน"

หากใช้ Stream Finance เป็นตัวอย่าง เหตุผลสำคัญประการหนึ่งที่ส่งผลกระทบในวงกว้างเช่นนี้ก็คือ Curators บางรายใน Euler และ Morpho (รวมถึงแบรนด์ดังอย่าง MEV Capital และ Re7) ละเลยความเสี่ยงและจัดสรรเงินทุนให้กับตลาด xUSD ของ Stream Finance ซึ่งส่งผลกระทบโดยตรงต่อผู้ใช้ที่ฝากเงินเข้าในกลุ่ม Curator ที่เกี่ยวข้อง และต่อมาทำให้เกิดหนี้เสียในโปรโตคอลการให้กู้ยืมเอง ส่งผลให้ขอบเขตของผลกระทบขยายกว้างขึ้นทางอ้อม

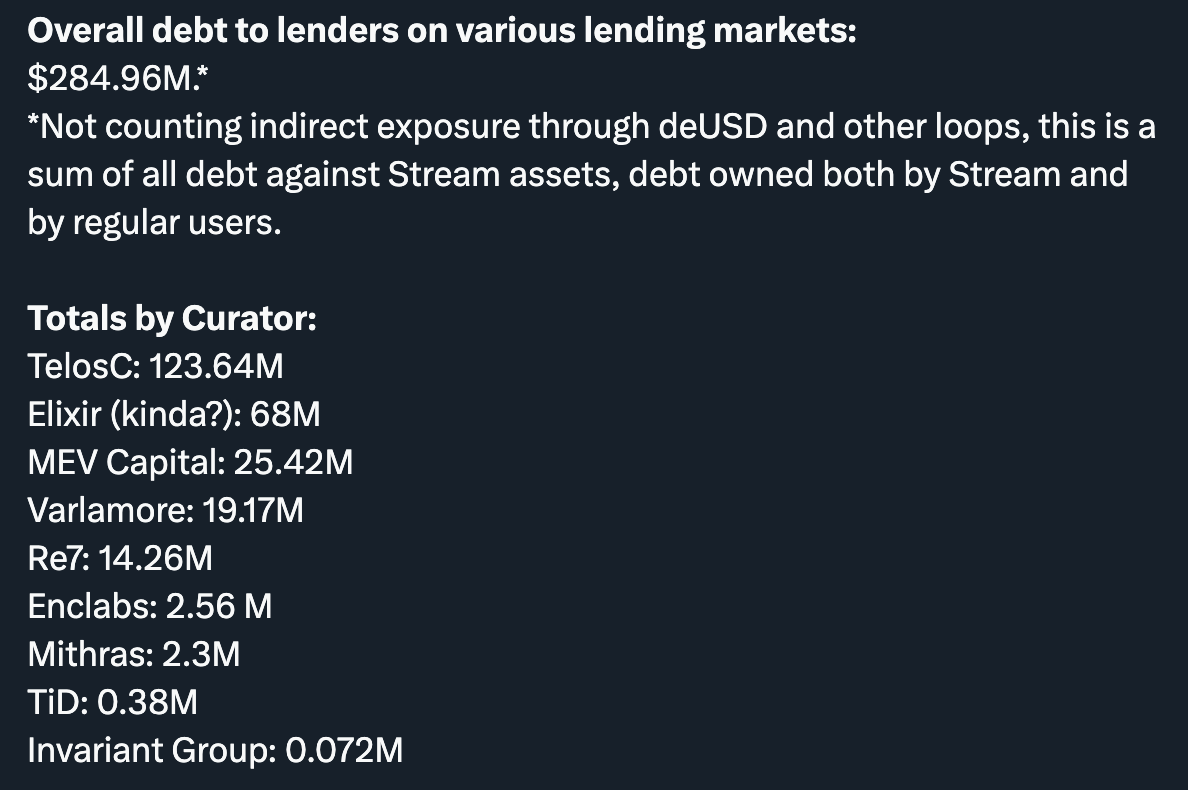

- หมายเหตุประจำวัน: รูปภาพแสดงสรุปสถานะหนี้ของผู้ดูแลต่างๆ ในเหตุการณ์ Stream Finance โดยชุมชน DeFi YAM

หลายวันก่อนเหตุการณ์ Stream Finance เหล่า KOL และสถาบันต่างๆ หลายแห่ง รวมถึง CBB (@Cbb0fe) ได้ออกมาเตือนถึงความเสี่ยงที่อาจเกิดขึ้นจากความโปร่งใสและความเสี่ยงจากการกู้ยืมที่เกี่ยวข้องกับ xUSD แต่ผู้ดูแลเหล่านี้กลับเลือกที่จะเพิกเฉยอย่างชัดเจน

แน่นอนว่าไม่ใช่ Curators ทุกคนที่จะได้รับผลกระทบจาก Stream Finance Curators ชั้นนำหลายราย เช่น Gauntlet, Steakhouse และ K3 Capital ไม่เคยนำเงินไปลงทุนใน xUSD เลย นี่แสดงให้เห็นว่าองค์กรมืออาชีพอย่าง Curators มีความสามารถในการระบุและหลีกเลี่ยงความเสี่ยงที่อาจเกิดขึ้นได้ เมื่อปฏิบัติตามความรับผิดชอบด้านความปลอดภัยได้อย่างมีประสิทธิภาพ

คิวเรเตอร์จะสร้างความเสี่ยงที่มากขึ้นอีกหรือไม่?

หลังจากเหตุการณ์ Stream Finance ความเสี่ยงและผลกระทบที่อาจเกิดขึ้นของ Curator ได้รับความสนใจเพิ่มมากขึ้น

Adrian Chow นักวิเคราะห์การลงทุนของ Chorus One ได้เปรียบเทียบ Curator และโปรโตคอลการให้กู้ยืมที่เกี่ยวข้องโดยตรงกับ Celsius และ BlockFi ในวัฏจักรนี้ ในบทความที่ตีพิมพ์ใน X แท้จริงแล้ว จากมุมมองด้านข้อมูลล้วนๆ กองทุนของ Curator ซึ่งมีมูลค่ารวมกว่า 8 พันล้านดอลลาร์สหรัฐ ได้สร้างผลกระทบเทียบเท่ากับเหตุการณ์หงส์ดำในวัฏจักรก่อนหน้าแล้ว และการที่ Curator มีบทบาทอย่างกว้างขวางในโปรโตคอลการให้กู้ยืมหลักๆ ก็แสดงให้เห็นถึงอิทธิพลที่สำคัญเช่นกัน

ผู้ดูแล (Curators) จะก่อให้เกิดเหตุการณ์ความเสี่ยงขนาดใหญ่ขึ้นในวงจรนี้หรือไม่? นี่เป็นคำถามที่ตอบยาก จากเจตนารมณ์เดิมของผู้ดูแล บทบาทของพวกเขาคือการลดความเสี่ยงส่วนบุคคลสำหรับผู้ใช้ทั่วไปผ่านความสามารถในการบริหารจัดการอย่างมืออาชีพ อย่างไรก็ตาม รูปแบบธุรกิจและเส้นทางผลกำไรของพวกเขาทำให้ผู้ดูแลกลายเป็นจุดเข้าใช้งานที่ง่ายสำหรับความเสี่ยงที่กระจุกตัว ตัวอย่างเช่น หากโปรโตคอลการให้กู้ยืมหลายรายการในตลาดอาศัยผู้ดูแลเพียงไม่กี่ราย และโมเดลของพวกเขาพบความคลาดเคลื่อนโดยไม่คาดคิด (เช่น ข้อผิดพลาดด้านราคา Oracle) พารามิเตอร์ทั้งหมดจะถูกปรับอย่างไม่ถูกต้องพร้อมกัน ส่งผลกระทบต่อกลุ่มสภาพคล่องหลายกลุ่มในคราวเดียว

อีกประเด็นหนึ่งที่ควรกล่าวถึงคือ ในสภาพแวดล้อมตลาดปัจจุบัน ผู้ใช้จำนวนมากที่ฝากเงินเข้าในสัญญากู้ยืมเงินไม่ได้ตระหนักถึงบทบาทหรือการมีอยู่ของผู้ดูแล โดยเพียงเชื่อว่าตนเองกำลังลงทุนในสัญญากู้ยืมเงินที่เป็นที่รู้จักดีเพื่อรับดอกเบี้ย ซึ่งทำให้บทบาทและความรับผิดชอบของผู้ดูแลถูกบดบัง เมื่อเกิดเหตุการณ์ใดๆ ขึ้น สัญญากู้ยืมเงินจะเป็นตัวการที่ผู้ใช้ต้องเผชิญความโกรธแค้นและความรับผิดชอบโดยตรง ซึ่งยิ่งกระตุ้นให้ผู้ดูแลบางรายแสวงหาผลกำไรอย่างก้าวร้าวเกินไป

อาร์เธอร์ ผู้ก่อตั้ง DeFiance Capital ยังได้แสดงความคิดเห็นเกี่ยวกับปรากฏการณ์นี้เมื่อวานนี้ว่า "นี่คือเหตุผลที่ผมมักจะตั้งข้อสงสัยเกี่ยวกับรูปแบบการให้กู้ยืมแบบ DeFi ที่ใช้ Curator แพลตฟอร์มการให้กู้ยืมมีความเสี่ยงต่อชื่อเสียงและมีความรับผิดชอบในการดูแลผู้ใช้งาน และไม่ว่าพวกเขาจะชอบหรือไม่ Curator เพียงไม่กี่รายที่บริหารจัดการไม่ดีและไร้จริยธรรมก็อาจส่งผลกระทบทางลบต่อแพลตฟอร์มได้ "

โดยส่วนตัวแล้ว ผมไม่เชื่อว่าการใช้ Curator เพื่อรักษากองทุนรวมจะเป็นรูปแบบธุรกิจที่ล้มเหลว และผมมีกองทุนอยู่ในกองทุน Curator บางส่วน (ปัจจุบันเหลือเพียง Steakhouse เท่านั้น) อย่างไรก็ตาม ผมเห็นด้วยว่าแนวโน้มก้าวร้าวของ Curator บางรายอาจก่อให้เกิดความเสี่ยงในวงกว้างขึ้น สาเหตุที่สำคัญกว่าของสถานการณ์นี้คือการขาดการควบคุมความเสี่ยงโดยกลุ่มผู้ใช้และ Curator บางราย ยิ่งไปกว่านั้น เนื่องจากแรงจูงใจที่มุ่งหวังผลกำไรดังที่กล่าวข้างต้น ปัจจัยเหล่านี้อาจมีปัจจัยส่วนบุคคลบางประการ

แม้ว่าเราจะแนะนำให้ผู้ใช้ประเมินโปรโตคอล กลุ่ม และการกำหนดค่ากลยุทธ์ด้วยตนเองอยู่เสมอ แต่เห็นได้ชัดว่าเป็นเรื่องยากที่จะทำได้ เพราะผู้ใช้ส่วนใหญ่ไม่มีเวลา ความเชี่ยวชาญ หรือความเต็มใจที่จะทำเช่นนั้น ด้วยเหตุนี้ ผู้ใช้จำนวนมากจึงลงทุนในกลุ่ม Curator โดยไม่รู้ตัว ซึ่งโดยทั่วไปแล้วให้ผลตอบแทนสูงกว่า จึงผลักดันให้สินทรัพย์ภายใต้การบริหารจัดการของ Curator เติบโตอย่างรวดเร็ว ในทางกลับกัน Curator บางรายใช้ประโยชน์จากสถานการณ์นี้อย่างชาญฉลาดเพื่อดึงดูดเงินทุนมากขึ้น โดยใช้กลยุทธ์ที่ก้าวร้าวมากขึ้นเพื่อเพิ่มผลตอบแทนของกลุ่ม จึงดึงดูดเงินทุนได้มากขึ้นด้วยผลตอบแทนที่สูงขึ้น

เราจะปรับปรุงสถานการณ์ปัจจุบันได้อย่างไร?

การเติบโตมักมาพร้อมกับปัญหาการเติบโต แม้ว่าเหตุการณ์ Stream Finance จะส่งผลกระทบต่อตลาด DeFi อย่างหนักอีกครั้ง แต่ก็อาจเป็นโอกาสให้ผู้ใช้ได้เพิ่มความเข้าใจเกี่ยวกับ Curator และช่วยให้ตลาดสามารถปรับปรุงข้อจำกัดเกี่ยวกับพฤติกรรมของ Curator ได้

จากมุมมองของผู้ใช้ เรายังคงแนะนำให้ผู้ใช้ทำการวิจัยอิสระให้มากที่สุดเท่าที่จะเป็นไปได้ ก่อนลงทุนในกองทุนรวมของ Curator ผู้ใช้ควรพิจารณาชื่อเสียงของ Curator และการออกแบบกองทุนรวมนั้นๆ วิธีการวิจัยประกอบด้วย แต่ไม่จำกัดเพียง:

- มีแบบจำลองความเสี่ยงหรือรายงานการทดสอบความเครียดที่เปิดเผยต่อสาธารณะหรือไม่

- ขอบเขตการเข้าถึงมีความโปร่งใสหรือไม่? มีข้อจำกัดในการลงนามหลายรายการหรือการกำกับดูแลหรือไม่?

- ในอดีตกลยุทธ์เหล่านี้ถูกใช้บ่อยเพียงใด และมีประสิทธิภาพเพียงใดในสภาวะตลาดที่รุนแรง?

- มีการตรวจสอบจากบุคคลที่สามหรือไม่?

- กลไกการจูงใจสอดคล้องกับผลประโยชน์ของผู้ใช้หรือไม่

ที่สำคัญที่สุด ผู้ใช้ต้องตระหนักว่าความเสี่ยงมีความสัมพันธ์เชิงบวกกับผลตอบแทนเสมอ ก่อนตัดสินใจลงทุน ควรเตรียมพร้อมรับมือกับสถานการณ์ที่เลวร้ายที่สุด พวกเขาสามารถจดจำคำพูดของ Matt Hougan ประธานเจ้าหน้าที่ฝ่ายการลงทุนของ Bitwise ไว้เสมอว่า " การล่มสลายของสกุลเงินดิจิทัลส่วนใหญ่เกิดจากการที่นักลงทุนหลงเชื่อผลตอบแทนที่ปราศจากความเสี่ยงในระดับสองหลัก ในขณะที่ไม่มีผลตอบแทนสองหลักที่ปราศจากความเสี่ยงในตลาด"

สำหรับผู้ดูแล พวกเขาจำเป็นต้องปรับปรุงการรับรู้ความเสี่ยงและความสามารถในการจัดการความเสี่ยงไปพร้อมๆ กัน Tanken Capital บริษัทวิจัย DeFi ได้สรุปข้อกำหนดพื้นฐานในการควบคุมความเสี่ยงสำหรับผู้ดูแลที่ยอดเยี่ยม ซึ่งประกอบด้วย:

- มีความรู้ความเข้าใจเกี่ยวกับการปฏิบัติตามกฎระเบียบในภาคการเงินแบบดั้งเดิม

- การบริหารความเสี่ยงของพอร์ตโฟลิโอและการเพิ่มประสิทธิภาพผลตอบแทน

- เรียนรู้เกี่ยวกับโทเค็นใหม่และกลไก DeFi

- ทำความเข้าใจเกี่ยวกับออราเคิลและสัญญาอัจฉริยะ

- มีความสามารถในการติดตามตลาดและดำเนินการปรับโครงสร้างใหม่แบบอัจฉริยะ

สำหรับข้อตกลงการให้กู้ยืมที่เกี่ยวข้องโดยตรงกับ Curator นั้น ควรปรับปรุงข้อจำกัดของ Curator อย่างต่อเนื่อง โดยกำหนดให้ Curator เปิดเผยรูปแบบกลยุทธ์ ตรวจสอบรูปแบบด้วยข้อมูลอย่างอิสระ นำเสนอกลไกการลงโทษแบบ Staking เพื่อรักษาความรับผิดชอบของ Curator และประเมินผลการดำเนินงานของ Curator อย่างสม่ำเสมอ รวมถึงตัดสินใจว่าจะเปลี่ยนแปลงหรือไม่ มี เพียงการติดตามตรวจสอบเชิงรุกอย่างต่อเนื่อง และการลดขอบเขตความเสี่ยงให้เหลือน้อยที่สุดเท่านั้นที่จะสามารถหลีกเลี่ยงผลกระทบจากความเสี่ยงของระบบทั้งหมดได้อย่างมีประสิทธิภาพมากขึ้น