พลบค่ำของยักษ์ใหญ่: ในตลาด Stablecoin มูลค่าล้านล้านดอลลาร์ บริษัทสตาร์ทอัพกำลังกัดกร่อนอาณาจักรของ Tether และ Circle ได้อย่างไร?

- 核心观点:稳定币收益正从发行方向分发渠道转移。

- 关键要素:

- 分发渠道重要性超越网络效应。

- 跨链基础设施实现稳定币互换。

- 监管明朗化降低发行门槛。

- 市场影响:重塑公链与应用收入结构。

- 时效性标注:中期影响

ผู้เขียน | @simononchain

รวบรวมโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

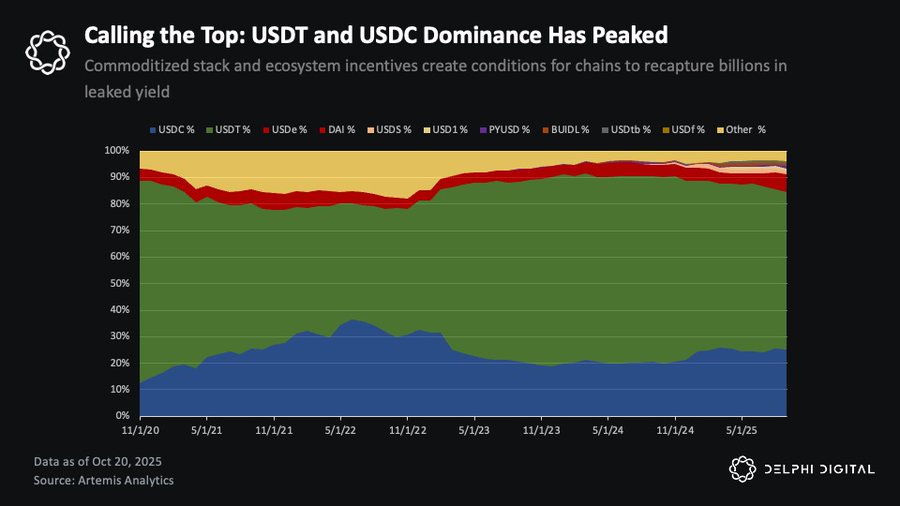

คูเมืองป้องกันของ Tether และ Circle กำลังพังทลายลง ช่องทางการจัดจำหน่ายมีผลกระทบมากกว่าผลกระทบจากเครือข่าย ส่วนแบ่งตลาดของ Stablecoin ของ Tether และ Circle อาจถึงจุดสูงสุดแล้วเมื่อเทียบเคียงกัน แม้ว่าอุปทาน Stablecoin โดยรวมจะยังคงเติบโตอย่างต่อเนื่อง คาดการณ์ว่ามูลค่าตลาดของ Stablecoin ทั้งหมดจะทะลุ 1 ล้านล้านดอลลาร์ภายในปี 2027 แต่ผลประโยชน์จากการขยายตัวครั้งนี้จะไม่ตกอยู่กับบริษัทยักษ์ใหญ่ที่ก่อตั้งมานานเหมือนในรอบก่อนหน้า แต่ส่วนแบ่งที่เพิ่มขึ้นจะไหลไปสู่ Stablecoin ดั้งเดิมของระบบนิเวศและกลยุทธ์การออก White Label เนื่องจากบล็อกเชนและแอปพลิเคชันเริ่มสร้างช่องทางการสร้างรายได้และการจัดจำหน่ายภายใน

ปัจจุบัน Tether และ Circle ถือครองอุปทาน stablecoin ที่หมุนเวียนอยู่ประมาณ 85% คิดเป็นมูลค่ารวมประมาณ 265 พันล้านดอลลาร์

ข้อมูลพื้นฐานมีดังนี้: มีรายงานว่า Tether กำลังระดมทุนได้ 20,000 ล้านเหรียญสหรัฐ โดยมีมูลค่า 500,000 ล้านเหรียญสหรัฐ โดยมีอุปทานหมุนเวียนประมาณ 185,000 ล้านเหรียญสหรัฐ ในขณะที่ Circle มีมูลค่าประมาณ 35,000 ล้านเหรียญสหรัฐ และมีอุปทานหมุนเวียนประมาณ 80,000 ล้านเหรียญสหรัฐ

ผลกระทบจากเครือข่ายที่เคยสนับสนุนการผูกขาดกำลังอ่อนกำลังลง มีแรงผลักดันสามประการที่ขับเคลื่อนการเปลี่ยนแปลงนี้:

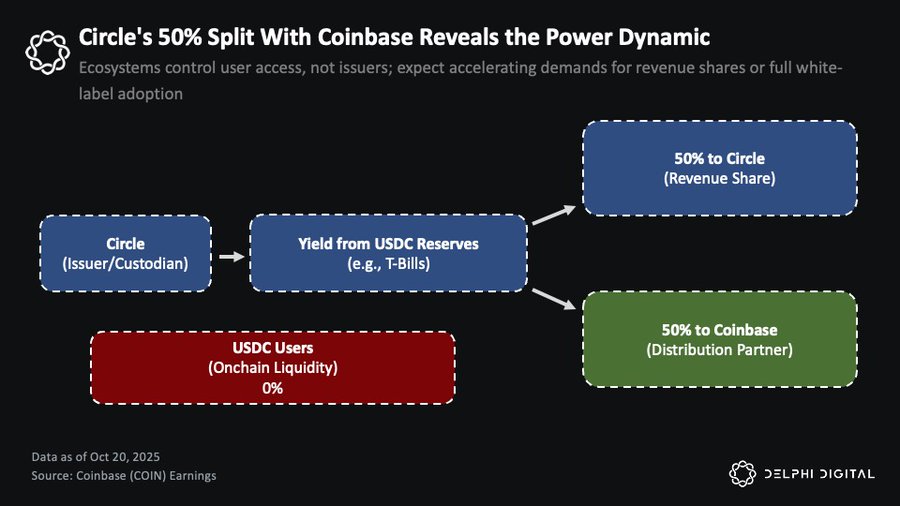

ประการแรก ความสำคัญของช่องทางการจัดจำหน่ายได้ก้าวข้ามสิ่งที่เรียกว่าผลกระทบจากเครือข่าย ความสัมพันธ์ระหว่าง Circle กับ Coinbase แสดงให้เห็นถึงประเด็นนี้ได้เป็นอย่างดี Coinbase ได้รับผลตอบแทนคงเหลือ 50% จากเงินสำรอง USDC ของ Circle และได้รับรายได้จาก USDC ทั้งหมดบนแพลตฟอร์มของตนเอง ในปี 2567 กำไรจากเงินสำรองของ Circle อยู่ที่ประมาณ 1.7 พันล้านดอลลาร์สหรัฐ ซึ่งประมาณ 908 ล้านดอลลาร์สหรัฐจ่ายให้กับ Coinbase นี่แสดงให้เห็นว่าพันธมิตรผู้จัดจำหน่าย Stablecoin สามารถคว้าผลประโยชน์ทางเศรษฐกิจได้อย่างมาก ซึ่งอธิบายได้ว่าทำไมผู้เล่นที่มีศักยภาพในการจัดจำหน่ายสูงจึงมีแนวโน้มที่จะออก Stablecoin ของตนเองมากกว่าที่จะทำกำไรจาก Stablecoin ต่อไป

Coinbase ได้รับ 50% จากรายได้สำรอง USDC ของ Circle และรับรายได้เฉพาะจาก USDC ที่ถืออยู่บนแพลตฟอร์มเท่านั้น

ประการที่สอง โครงสร้างพื้นฐานแบบข้ามเครือข่ายทำให้ Stablecoin สามารถใช้แทนกันได้ การอัปเกรดบริดจ์อย่างเป็นทางการสำหรับโปรโตคอล Layer 2 หลัก โปรโตคอลการส่งข้อความสากลที่เปิดตัวโดย LayerZero และ Chainlink และการเติบโตของ Smart Routing Aggregator ทำให้การสลับ Stablecoin ภายในและข้ามเครือข่ายแทบไม่มีค่าใช้จ่ายและใช้งานง่าย ไม่สำคัญอีกต่อไปว่าคุณจะใช้ Stablecoin ตัวใด คุณสามารถสลับได้อย่างรวดเร็วตามความต้องการด้านสภาพคล่อง ก่อนหน้านี้ กระบวนการนี้ค่อนข้างยุ่งยาก

ประการที่สาม ความชัดเจนด้านกฎระเบียบกำลังขจัดอุปสรรคในการเข้าสู่ตลาด กฎหมายต่างๆ เช่น GENIUS Act ได้กำหนดกรอบการทำงานที่เป็นหนึ่งเดียวสำหรับ stablecoin ในสหรัฐอเมริกา ซึ่งช่วยลดความเสี่ยงสำหรับผู้ให้บริการโครงสร้างพื้นฐานในการถือครองเหรียญเหล่านี้ ในขณะเดียวกัน ผู้ออก white-label จำนวนมากขึ้นเรื่อยๆ กำลังลดต้นทุนการออกแบบคงที่ ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลเป็นแรงจูงใจที่แข็งแกร่งในการสร้างรายได้จาก float ผลลัพธ์ที่ได้คือ stablecoin stack กำลังกลายเป็นสินค้าโภคภัณฑ์และกลายเป็นเนื้อเดียวกันมากขึ้นเรื่อยๆ

การแปลงเป็นสินค้าโภคภัณฑ์นี้ได้ขจัดข้อได้เปรียบเชิงโครงสร้างของยักษ์ใหญ่ ออกไป บัดนี้ แพลตฟอร์มใดก็ตามที่มีความสามารถในการกระจายสินทรัพย์อย่างมีประสิทธิภาพสามารถเลือกที่จะ "ทำให้เป็นภายใน" ของระบบเศรษฐกิจแบบ stablecoin ได้ แทนที่จะจ่ายผลกำไรให้กับผู้อื่น ผู้ที่เริ่มใช้ระบบนี้ก่อน ได้แก่ กระเป๋าเงินฟินเทค แพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ และโปรโตคอล DeFi ที่กำลังเพิ่มขึ้นเรื่อยๆ

DeFi เป็นที่ที่แนวโน้มนี้เห็นได้ชัดเจนที่สุดและมีผลกระทบในวงกว้างที่สุด

จาก “Churn” สู่ “Income”: คู่มือ Stablecoin ใหม่ของ DeFi

การเปลี่ยนแปลงนี้เห็นได้ชัดเจนแล้วในระบบเศรษฐกิจแบบออนเชน เครือข่ายสาธารณะและแอปพลิเคชันจำนวนมากที่มีผลกระทบทางเครือข่ายที่แข็งแกร่งกว่า Circle และ Tether (วัดจากตัวชี้วัดต่างๆ เช่น ความเหมาะสมระหว่างผลิตภัณฑ์กับตลาด ความเหนียวแน่นของผู้ใช้ และประสิทธิภาพในการจัดจำหน่าย) กำลังเริ่มนำโซลูชัน stablecoin แบบไวท์เลเบลมาใช้ เพื่อยกระดับฐานผู้ใช้ที่มีอยู่เดิมและคว้ากำไรที่เคยเกิดขึ้นกับผู้ออกเหรียญรายเดิม การเปลี่ยนแปลงนี้กำลังสร้างโอกาสใหม่ๆ ให้กับนักลงทุนออนเชนที่มองข้าม stablecoin มานาน

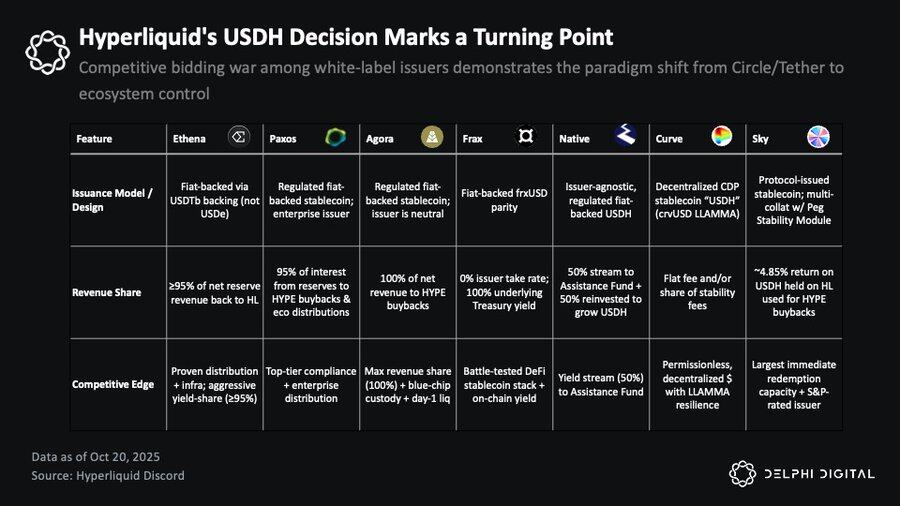

Hyperliquid: การ “แยกตัว” ครั้งแรกภายใน DeFi

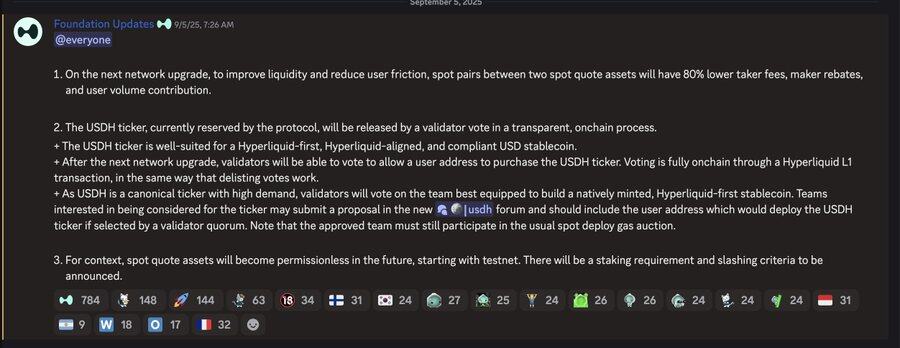

แนวโน้มนี้เกิดขึ้นครั้งแรกบน Hyperliquid ซึ่งมีการถือครอง USDC บนแพลตฟอร์มประมาณ 5.5 พันล้านดอลลาร์ ซึ่งหมายความว่า Circle และ Coinbase มีรายได้เพิ่มขึ้นประมาณ 220 ล้านดอลลาร์ต่อปี แทนที่จะอยู่กับ Hyperliquid เอง

ก่อนที่ผู้ตรวจสอบจะลงคะแนนเพื่อตัดสินใจเกี่ยวกับความเป็นเจ้าของรหัส USDH นั้น Hyperliquid ได้ประกาศว่าจะเปิดตัวการออกผลิตภัณฑ์ดั้งเดิมที่เน้นที่ตัวเองเป็นหลัก

สำหรับ Circle การได้เป็นคู่ซื้อขายหลักในตลาดหลักของ Hyperliquid สร้างรายได้มหาศาล แม้ว่า Circle จะได้รับประโยชน์โดยตรงจากการเติบโตอย่างก้าวกระโดดของตลาดแลกเปลี่ยน แต่ Circle กลับสร้างมูลค่าคืนให้กับระบบนิเวศได้น้อยมาก สำหรับ Hyperliquid นี่หมายถึงการสูญเสียมูลค่ามหาศาลให้กับบุคคลที่สามซึ่งแทบไม่ได้มีส่วนร่วมใดๆ ซึ่งขัดแย้งอย่างสิ้นเชิงกับความมุ่งมั่นของ Circle ที่จะให้ความสำคัญกับชุมชนเป็นอันดับแรกและร่วมมือกันทั่วทั้งระบบนิเวศ

ผู้ออกเหรียญ stablecoin แบบ white-label รายใหญ่เกือบทั้งหมดได้เข้าร่วมกระบวนการประมูล USDH ได้แก่ Native Markets, Paxos, Frax, Agora, MakerDAO (Sky), Curve Finance และ Ethena Labs นี่เป็นการแข่งขันครั้งใหญ่ครั้งแรกในระดับแอปพลิเคชันของระบบเศรษฐกิจ stablecoin ซึ่งเป็นสัญญาณของการนิยามคุณค่าของ "สิทธิ์ในการจัดจำหน่าย" ใหม่

ในที่สุด Native ก็ได้รับสิทธิ์ในการออก USDH ซึ่งโครงการนี้สอดคล้องกับแรงจูงใจในระบบนิเวศของ Hyperliquid มากกว่า รูปแบบนี้นำเสนอความเป็นกลางของผู้ออกและการปฏิบัติตามกฎระเบียบ โดยมีสินทรัพย์สำรองที่บริหารจัดการแบบออฟไลน์โดย BlackRock และการสนับสนุนแบบออนเชนโดย Superstate ที่สำคัญ 50% ของรายได้จากการสำรองจะถูกฉีดเข้ากองทุนช่วยเหลือของ Hyperliquid โดยตรง และอีก 50% ที่เหลือจะถูกนำไปใช้เพื่อขยายสภาพคล่องของ USDH

แม้ว่า USDH จะไม่สามารถแทนที่ USDC ได้ในระยะสั้น แต่การตัดสินใจครั้งนี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงของอำนาจที่ลึกซึ้งยิ่งขึ้น: ในด้าน DeFi คูเมืองและผลตอบแทนกำลังค่อยๆ เปลี่ยนไปสู่แอปพลิเคชันและระบบนิเวศที่มีฐานผู้ใช้ที่เสถียรและความสามารถในการกระจายที่แข็งแกร่ง มากกว่าผู้ให้บริการแบบดั้งเดิม เช่น Circle และ Tether

การแพร่กระจายของ stablecoin แบบไวท์เลเบล: การเพิ่มขึ้นของโมเดล SaaS

ในช่วงไม่กี่เดือนที่ผ่านมา ระบบนิเวศจำนวนมากขึ้นเรื่อยๆ ได้นำโมเดล "ไวท์เลเบล สเตเบิลคอยน์" มาใช้ โซลูชัน " Stablecoin-as-a-Service " ของ Ethena Labs คือหัวใจสำคัญของเทรนด์นี้ โปรเจกต์บนเครือข่ายอย่าง Sui, MegaETH และ Jupiter ต่างก็กำลังใช้หรือวางแผนที่จะออกสเตเบิลคอยน์ของตนเองผ่านโครงสร้างพื้นฐานของ Ethena

จุดเด่นของ Ethena อยู่ที่การคืนรายได้โดยตรงให้กับผู้ถือตามโปรโตคอล รายได้ของ USDe มาจากการซื้อขายตามเกณฑ์ แม้ว่าอัตราผลตอบแทนจะลดลงเหลือประมาณ 5.5% เนื่องจากอุปทานรวมเกิน 12.5 พันล้านดอลลาร์สหรัฐ แต่อัตราผลตอบแทนยังคงสูงกว่าอัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ (ประมาณ 4%) และดีกว่าอัตราผลตอบแทนศูนย์ของ USDT และ USDC อย่างมาก

อย่างไรก็ตาม เมื่อผู้ออกพันธบัตรรายอื่นเริ่มส่งต่อผลตอบแทนพันธบัตรรัฐบาลไปยังผู้ใช้โดยตรง ข้อได้เปรียบของ Ethena ก็ลดลง สกุลเงินดิจิทัลที่มีเสถียรภาพ (stablecoin) ซึ่งได้รับการค้ำประกันโดยพันธบัตรรัฐบาลมีอัตราส่วนความเสี่ยงต่อผลตอบแทนที่น่าสนใจกว่า หากวงจรการลดอัตราดอกเบี้ยยังคงดำเนินต่อไป สเปรดการซื้อขายแบบพื้นฐาน (basic trading spreads) จะขยายตัวอีกครั้ง ซึ่งยิ่งตอกย้ำความน่าสนใจของ "รูปแบบที่อิงผลตอบแทน" ประเภทนี้

คุณอาจสงสัยว่า การกระทำเช่นนี้ละเมิดกฎหมาย GENIUS Act ซึ่งห้ามไม่ให้ผู้ออก Stablecoin จ่ายผลตอบแทนให้กับผู้ใช้โดยตรงหรือไม่ อันที่จริง ข้อจำกัดนี้อาจไม่เข้มงวดอย่าง ที่คิด กฎหมายไม่ได้ห้ามแพลตฟอร์มหรือตัวกลางของบุคคลที่สามอย่างชัดเจนไม่ให้แจกจ่ายรางวัลให้กับผู้ถือ Stablecoin ตราบใดที่เงินนั้นมาจากผู้ออก Stablecoin เอง พื้นที่สีเทานี้ยังไม่ได้รับการชี้แจงอย่างชัดเจน แต่หลายคนเชื่อว่า "ช่องโหว่" นี้ยังคงมีอยู่

ไม่ว่ากฎระเบียบจะพัฒนาไปอย่างไร DeFi ก็ยังคงดำเนินงานในสภาวะที่ปราศจากการอนุญาตและถูกกีดกันมาโดยตลอด และมีแนวโน้มที่จะยังคงดำเนินต่อไปในอนาคต สิ่งสำคัญยิ่งกว่าตัวบทกฎหมายก็คือความเป็นจริงทางเศรษฐกิจที่แท้จริง

ภาษี Stablecoin: การสูญเสียรายได้สำหรับเครือข่ายสาธารณะหลัก

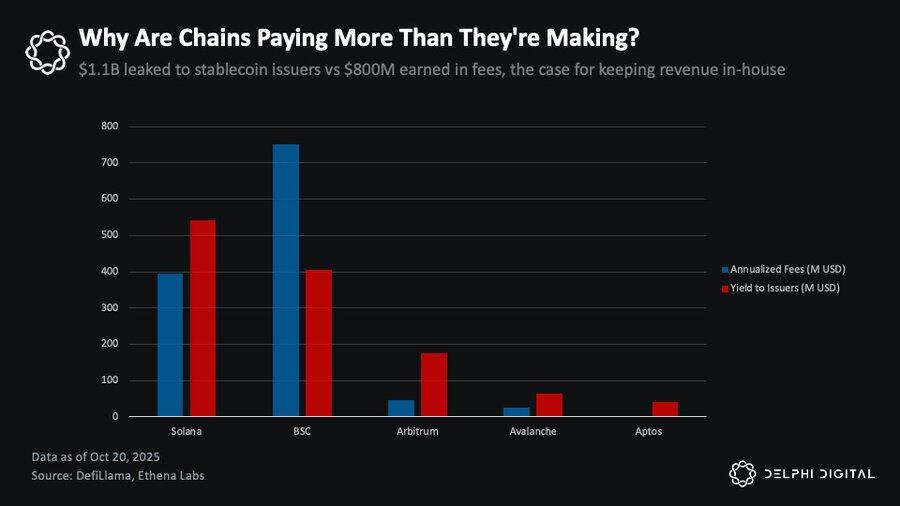

ปัจจุบัน USDC และ USDT มูลค่าประมาณ 3 หมื่นล้านดอลลาร์สหรัฐฯ อยู่ในสถานะไม่เคลื่อนไหวบน Solana, BSC, Arbitrum, Avalanche และ Aptos เมื่อพิจารณาจากอัตราผลตอบแทนสำรอง 4% คิดเป็นรายได้ดอกเบี้ยประมาณ 1.1 พันล้านดอลลาร์สหรัฐฯ ต่อปีสำหรับ Circle และ Tether ตัวเลขนี้ สูงกว่ารายได้ค่าธรรมเนียมธุรกรรมทั้งหมดของเครือข่ายสาธารณะเหล่านี้ประมาณ 40% สิ่งนี้เน้นย้ำถึงความเป็นจริง: สกุลเงินดิจิทัลที่มีเสถียรภาพกำลังกลายเป็นข้อเสนอมูลค่าที่ใหญ่ที่สุดแต่ยังไม่สามารถแปลงเป็นมูลค่าได้ ครอบคลุมทั้ง Layer 1, Layer 2 และแอปพลิเคชันต่างๆ

หากใช้ Solana, BSC, Arbitrum, Avalanche และ Aptos เป็นตัวอย่าง Circle และ Tether มีรายได้ประมาณ 1.1 พันล้านเหรียญสหรัฐฯ ต่อปี ในขณะที่ระบบนิเวศเหล่านี้ได้รับค่าธรรมเนียมธุรกรรมเพียง 800 ล้านเหรียญสหรัฐฯ เท่านั้น

พูดง่ายๆ ก็คือ ระบบนิเวศเหล่านี้กำลังสูญเสียรายได้จาก stablecoin หลายร้อยล้านดอลลาร์ทุกปี การเก็บรายได้แม้เพียงเล็กน้อยจาก on-chain ก็เพียงพอที่จะ ปรับโครงสร้างเศรษฐกิจของพวกเขา ซึ่งจะทำให้ ฐานรายได้ของ public chain แข็งแกร่งและต้านทานได้ดีกว่าค่าธรรมเนียมการทำธุรกรรม

อะไรที่ขัดขวางไม่ให้พวกเขากลับมาได้กำไรเหล่านี้? คำตอบคือ: ไม่มีอะไร เลย จริงๆ แล้วมีหลายวิธีที่พวกเขาสามารถเลือกได้ พวกเขาสามารถเจรจาแบ่งรายได้กับ Circle หรือ Tether (อย่างที่ Coinbase ได้ทำไปแล้ว) พวกเขาสามารถเปิดกระบวนการประมูลแข่งขันสำหรับผู้ออก White Label อย่างที่ Hyperliquid ได้ทำไปแล้ว หรือพวกเขาสามารถเปิดตัว Stablecoin ของตัวเองผ่านแพลตฟอร์ม Stablecoin-as-a-Service อย่าง Ethena ได้

แน่นอนว่า แต่ละวิธีย่อมมีการแลกเปลี่ยนกัน การร่วมมือกับผู้ออกตราสารแบบดั้งเดิมจะช่วยรักษาความคุ้นเคย สภาพคล่อง และเสถียรภาพของ USDC หรือ USDT ซึ่งเป็นสินทรัพย์ที่ผ่านวงจรตลาดมาหลายรอบและยังคงรักษาความน่าเชื่อถือภายใต้การทดสอบภาวะวิกฤตที่รุนแรง การออก stablecoin แบบดั้งเดิมนั้นให้การควบคุมที่ดีกว่าและให้ผลตอบแทนสูงกว่า แต่ก็ต้องเผชิญกับความท้าทายในการเริ่มต้นแบบเย็น ทั้งสองวิธีมีโครงสร้างพื้นฐานที่สอดคล้องกัน และแต่ละเครือข่ายสามารถเลือกเส้นทางได้ตามลำดับความสำคัญ

การกำหนดเศรษฐศาสตร์ของเครือข่ายสาธารณะใหม่: Stablecoins กลายมาเป็นเครื่องยนต์สร้างรายได้ใหม่

Stablecoins มีศักยภาพที่จะเป็นแหล่งรายได้ที่ใหญ่ที่สุดสำหรับเครือข่ายสาธารณะและแอปพลิเคชันบางประเภท ปัจจุบัน เมื่อเศรษฐกิจบล็อกเชนพึ่งพาค่าธรรมเนียมการทำธุรกรรมเพียงอย่างเดียว การเติบโตทางเศรษฐกิจก็มีเพดานเชิงโครงสร้าง รายได้ของเครือข่ายจะเพิ่มขึ้นได้ก็ต่อเมื่อผู้ใช้ "จ่ายค่าธรรมเนียมมากขึ้น" ซึ่งขัดแย้งกับเป้าหมาย "การลดอุปสรรคในการเข้าถึง"

โครงการ USDm ของ MegaETH ถือเป็นการตอบสนองต่อปัญหานี้ โดยร่วมมือกับ Ethena เพื่อออก USDm ซึ่งเป็น stablecoin แบบไวท์เลเบล โดยใช้ BUIDL ซึ่งเป็นผลิตภัณฑ์พันธบัตรรัฐบาลแบบออนเชนของ BlackRock เป็นสินทรัพย์สำรอง การแปลงรายได้ USDm ให้เป็นเงินตราภายใน MegaETH สามารถใช้งานเครื่องเรียงลำดับ (sequencer) ได้ตามต้นทุน และนำรายได้ไปลงทุนในโครงการริเริ่มต่างๆ ของชุมชน รูปแบบนี้ส่งเสริมโครงสร้างทางเศรษฐกิจที่ยั่งยืน ต้นทุนต่ำ และมุ่งเน้นนวัตกรรมสำหรับระบบนิเวศ

Jupiter ซึ่งเป็นผู้รวบรวมเหรียญ Solana DEX ชั้นนำ กำลังดำเนินกลยุทธ์ที่คล้ายคลึงกันกับ JupUSD โดยมีแผนที่จะผนวก JupUSD เข้ากับระบบนิเวศผลิตภัณฑ์อย่างลึกซึ้ง ตั้งแต่หลักประกันของ Jupiter Perps (ซึ่งจะมีการค่อยๆ แทนที่เงินสำรอง Stablecoin มูลค่าประมาณ 750 ล้านดอลลาร์สหรัฐฯ) ไปจนถึงกลุ่มสภาพคล่องของ Jupiter Lend Jupiter มุ่งมั่นที่จะนำรายได้จาก Stablecoin เหล่านี้กลับเข้าสู่ระบบนิเวศ แทนที่จะส่งต่อไปยังผู้ออกเหรียญภายนอก ไม่ว่ารายได้เหล่านี้จะถูกนำไปใช้เพื่อ ตอบแทนผู้ใช้ ซื้อคืนโทเคน หรือสนับสนุนโครงการจูงใจต่างๆ มูลค่าที่ได้มานั้นสูงกว่าการมอบรายได้ทั้งหมดให้กับผู้ออกเหรียญ Stablecoin ภายนอกอย่างมาก

นี่คือการเปลี่ยนแปลงที่สำคัญในปัจจุบัน: กำไรที่ไหลไปสู่ผู้จัดจำหน่ายรายเก่าอย่างเฉยเมยในตอนแรก กำลังได้รับการดึงกลับคืนมาอย่างแข็งขันโดยแอปพลิเคชันและเครือข่ายสาธารณะ

การประเมินค่าที่ไม่ตรงกันระหว่างแอปพลิเคชันและเครือข่ายสาธารณะ

ขณะที่สถานการณ์ทั้งหมดนี้ดำเนินไป ผมเชื่อว่าทั้งเครือข่ายสาธารณะและแอปพลิเคชันต่างกำลังอยู่ในเส้นทางที่น่าเชื่อถือในการสร้างรายได้ที่ยั่งยืนมากขึ้น โดยค่อยๆ หลุดพ้นจากความผันผวนของวัฏจักรของ "ตลาดทุนอินเทอร์เน็ต" และการเก็งกำไรบนเครือข่าย หากเป็นเช่นนั้น ในที่สุดพวกเขาก็อาจพิสูจน์คุณค่าของการประเมินมูลค่าที่สูง ซึ่งมักถูกวิพากษ์วิจารณ์ว่า "ไม่สอดคล้องกับความเป็นจริง" ได้

กรอบการประเมินมูลค่าที่คนส่วนใหญ่ยังคงใช้นั้น มองสองชั้นนี้จากมุมมองของปริมาณกิจกรรมทางเศรษฐกิจทั้งหมดที่เกิดขึ้นบนชั้นเหล่านั้นเป็นหลัก ใน แบบจำลองนี้ ค่าธรรมเนียมบนเครือข่ายแสดงถึงต้นทุนทั้งหมดที่ผู้ใช้ต้องแบกรับ ในขณะที่รายได้ของเครือข่ายคือสัดส่วนของค่าธรรมเนียมเหล่านี้ที่ไหลเข้าสู่โปรโตคอลหรือไปยังผู้ถือโทเค็น (เช่น ผ่านการเผาทำลาย การไหลเข้าของเงินในคลัง ฯลฯ) อย่างไรก็ตาม แบบจำลองนี้มีข้อบกพร่องตั้งแต่เริ่มต้น นั่นคือ แบบจำลองนี้ตั้งสมมติฐานว่าตราบใดที่ยังมีกิจกรรม เครือข่ายสาธารณะก็จะสามารถคว้ามูลค่าได้อย่างหลีกเลี่ยงไม่ได้ แม้ว่าผลประโยชน์ทางเศรษฐกิจที่แท้จริงจะไหลไปที่อื่นมานานแล้วก็ตาม

บัดนี้ โมเดลนี้กำลังเริ่มเปลี่ยนแปลง และ เลเยอร์แอปพลิเคชัน กำลังเป็นผู้นำการเปลี่ยนแปลง ตัวอย่างที่โดดเด่นที่สุดคือสองโปรเจกต์เด่นประจำรอบนี้ ได้แก่ Pump.fun และ Hyperliquid ทั้งสองแอปพลิเคชันใช้รายได้เกือบ 100% (หมายเหตุ ไม่รวมค่าธรรมเนียม) เพื่อซื้อโทเค็นของตนเองกลับคืน ขณะเดียวกันก็สร้างมูลค่าได้ต่ำกว่าเลเยอร์โครงสร้างพื้นฐานหลักมาก กล่าวอีกนัยหนึ่งคือ แอปพลิเคชันเหล่านี้กำลังสร้างกระแสเงินสดที่แท้จริงและโปร่งใส แทนที่จะสร้างผลตอบแทนโดยนัยเพียงอย่างเดียว

ในทางตรงกันข้าม อัตราส่วนราคาต่อยอดขายของเครือข่ายสาธารณะหลักๆ ส่วนใหญ่ยังคงสูงกว่าหลายร้อยหรือหลายพันเท่า ในขณะที่แอปพลิเคชันชั้นนำกลับสร้างผลตอบแทนที่สูงกว่าในการประเมินมูลค่าที่ต่ำกว่า

ยกตัวอย่างเช่น Solana ในปีที่ผ่านมา เครือข่ายนี้สร้างรายได้ค่าธรรมเนียมประมาณ 632 ล้านดอลลาร์สหรัฐ รายได้ 1.3 พันล้านดอลลาร์สหรัฐ มูลค่าตลาดประมาณ 1.05 แสนล้านดอลลาร์สหรัฐ และมูลค่าประเมินมูลค่าหุ้นแบบเจือจาง (FDV) ประมาณ 1.185 แสนล้านดอลลาร์ สหรัฐ ซึ่งหมายความว่าอัตราส่วนมูลค่าตลาดต่อค่าธรรมเนียมของ Solana อยู่ที่ประมาณ 166 เท่า และอัตราส่วนมูลค่าตลาดต่อรายได้อยู่ที่ประมาณ 80 เท่า ซึ่งถือว่าเป็นการประเมินมูลค่าที่ค่อนข้างต่ำสำหรับเครือข่าย L1 ขนาดใหญ่ เครือข่ายสาธารณะอื่นๆ หลายแห่งมีอัตราส่วนมูลค่า FDV สูงถึงหลายพันเท่า

ในทางตรงกันข้าม Hyperliquid มีรายได้ 667 ล้านดอลลาร์สหรัฐฯ และ FDV 3.8 หมื่นล้านดอลลาร์สหรัฐฯ ซึ่งคิดเป็นทวีคูณ 57 เท่า โดยเมื่อพิจารณาจากมูลค่าตลาดแล้ว บริษัทซื้อขายที่ 19 เท่า Pump.fun มีรายได้ 724 ล้านดอลลาร์สหรัฐฯ แต่ FDV อยู่ที่ 5.6 เท่า และมูลค่าตลาดอยู่ที่เพียง 2 เท่า ทั้งสองกรณีนี้แสดงให้เห็นว่า แอปพลิเคชันที่มีความเหมาะสมระหว่างผลิตภัณฑ์กับตลาดและมีความสามารถในการจัดจำหน่ายที่แข็งแกร่ง กำลังสร้างรายได้อย่างมีนัยสำคัญที่ทวีคูณต่ำกว่าเลเยอร์พื้นฐานมาก

นี่คือการเปลี่ยนแปลงอำนาจที่กำลังดำเนินอยู่ การประเมินมูลค่าของเลเยอร์แอปพลิเคชันถูกกำหนดโดยรายได้ที่แท้จริงที่เลเยอร์เหล่านี้สร้างและส่งคืนสู่ระบบนิเวศมากขึ้นเรื่อยๆ ขณะที่เลเยอร์บล็อกเชนสาธารณะยังคงดิ้นรนเพื่อพิสูจน์การประเมินมูลค่าของตัวเอง เบี้ยประกัน L1 ที่ลดลงเป็นสัญญาณที่ชัดเจนที่สุดของเรื่องนี้

หากเครือข่ายสาธารณะไม่สามารถหาวิธีนำมูลค่าภายในระบบนิเวศของตนมาใช้ได้มากขึ้น มูลค่าที่พุ่งสูงเหล่านี้ก็จะยังคงถูกบีบอัดต่อ ไป ไวท์เลเบลสเตเบิลคอยน์อาจเป็นก้าวแรกสำหรับเครือข่ายสาธารณะที่จะพยายามทวงคืนมูลค่าบางส่วนนี้ โดยเปลี่ยนสิ่งที่ครั้งหนึ่งเคยเป็น “ช่องทางสกุลเงิน” แบบพาสซีฟ ให้กลายเป็นกระแสรายได้ที่คึกคัก

ปัญหาการประสานงาน: เหตุใดเครือข่ายสาธารณะบางแห่งจึงทำงานเร็วกว่า

การเปลี่ยนแปลงไปสู่ "Stablecoins ที่สอดคล้องกับผลประโยชน์ของระบบนิเวศ" กำลังเกิดขึ้นแล้ว โดย ความเร็วของความก้าวหน้านั้นแตกต่างกันอย่างมากในแต่ละเครือข่ายสาธารณะ และกุญแจสำคัญอยู่ที่ความสามารถในการประสานงานและความเร่งด่วนในการดำเนินการ

ยกตัวอย่างเช่น Sui แม้ว่าระบบนิเวศของมันจะยังไม่สมบูรณ์เท่าของ Solana มากนัก แต่มันก็กำลังพัฒนาอย่างรวดเร็วอย่างเหลือเชื่อ Sui วางแผนที่จะเปิดตัว stablecoin สองเหรียญพร้อมกัน คือ sUSDe และ USDi (ซึ่งเหรียญหลังนี้คล้ายกับกลไก stablecoin ที่ได้รับการสนับสนุนโดย BUIDL ซึ่งกำลังถูกสำรวจโดย Jupiter และ MegaETH) นี่ไม่ใช่การเคลื่อนไหวที่เกิดขึ้นเองในชั้นแอปพลิเคชัน แต่เป็นการตัดสินใจเชิงกลยุทธ์ในระดับ public chain: การทำให้เศรษฐกิจ stablecoin กลายเป็นส่วนหนึ่งของระบบโดยเร็วที่สุด ก่อนที่จะเกิดการพึ่งพาเส้นทาง (path dependency) แม้ว่าผลิตภัณฑ์เหล่านี้คาดว่าจะยังไม่เปิดตัวอย่างเป็นทางการจนกว่าจะถึงไตรมาสที่ 4 แต่ Sui ก็เป็น public chain กระแสหลักรายแรกที่นำกลยุทธ์นี้ไปใช้อย่างจริงจัง

ในทางตรงกันข้าม โซลานากำลังเผชิญกับสถานการณ์ที่ซับซ้อนและเจ็บปวดกว่า ปัจจุบันโซลานามีสินทรัพย์ stablecoin ประมาณ 15,000 ล้านดอลลาร์สหรัฐฯ อยู่ในเครือข่ายโซลานา โดยมี USDC มากกว่า 10,000 ล้านดอลลาร์สหรัฐฯ เงินทุนนี้สร้างรายได้ดอกเบี้ยให้กับ Circle ประมาณ 500 ล้านดอลลาร์สหรัฐฯ ต่อปี ซึ่งส่วนใหญ่ไหลกลับไปยัง Coinbase ผ่านข้อตกลงแบ่งปันผลกำไร

แล้ว Coinbase นำกำไรเหล่านี้ไปใช้ประโยชน์ที่ไหน? Coinbase อุดหนุน Base ซึ่งเป็นหนึ่งในคู่แข่งโดยตรงของ Solana แรงจูงใจด้านสภาพคล่อง เงินช่วยเหลือจากนักพัฒนา และการลงทุนในระบบนิเวศของ Base ได้รับเงินทุนบางส่วนจาก USDC มูลค่า 1 หมื่นล้านดอลลาร์สหรัฐบน Solana กล่าวอีกนัยหนึ่ง Solana ไม่เพียงแต่สูญเสียรายได้เท่านั้น แต่ยังให้การสนับสนุนทางการเงินแก่คู่แข่งอีกด้วย

ประเด็นนี้ได้รับความสนใจอย่างมากในชุมชน Solana มานานแล้ว ยกตัวอย่างเช่น ผู้ก่อตั้ง Helius @0xMert_ เรียกร้องให้ Solana เปิดตัว stablecoin ที่เชื่อมโยงกับผลประโยชน์ของระบบนิเวศ โดยเสนอให้นำรายได้ 50% ไปใช้ในการซื้อคืนและทำลายโทเคน SOL ผู้บริหารของบริษัทที่ออก stablecoin บางราย เช่น Agora ก็ได้เสนอข้อเสนอที่คล้ายคลึงกันเช่นกัน อย่างไรก็ตาม เมื่อเทียบกับการผลักดันอย่างแข็งขันของ Sui แล้ว การตอบสนองอย่างเป็นทางการของ Solana กลับค่อนข้างเงียบ

เหตุผลนั้นง่ายมาก: เมื่อกรอบการกำกับดูแลอย่าง GENIUS Act เริ่มชัดเจนขึ้นเรื่อยๆ สกุลเงินดิจิทัลที่เสถียร (stablecoin) ก็กลายเป็นสินค้าโภคภัณฑ์มากขึ้น ผู้ใช้ไม่สนใจว่าจะถือ USDC, JupUSD หรือสกุลเงินดิจิทัลที่เสถียรอื่นๆ ที่รองรับหรือไม่ ตราบใดที่ราคาคงที่และมีสภาพคล่องเพียงพอ แล้ว ทำไมถึงเลือกใช้สกุลเงินดิจิทัลที่ทำกำไรให้คู่แข่งล่ะ?

ความลังเลของโซลานาในประเด็นนี้ส่วนหนึ่งมาจากความปรารถนาที่จะรักษา "ความเป็นกลางที่น่าเชื่อถือ" ไว้ ซึ่งเป็นสิ่งสำคัญอย่างยิ่ง เนื่องจากมูลนิธิกำลังมุ่งมั่นเพื่อความชอบธรรมในระดับสถาบัน เพราะปัจจุบันมีเพียง Bitcoin และ Ethereum เท่านั้นที่ได้รับการยอมรับอย่างแท้จริงเช่นนี้ เพื่อดึงดูดผู้ออกหลักทรัพย์รายใหญ่อย่าง BlackRock ซึ่งเป็นผู้ให้การสนับสนุนจากสถาบันที่ไม่เพียงแต่ดึงดูดเงินทุนที่แท้จริง แต่ยังทำให้สินทรัพย์กลายเป็นสินค้าโภคภัณฑ์ในสายตาของภาคการเงินแบบดั้งเดิม โซลานาต้องรักษาระยะห่างจากการเมืองเชิงนิเวศ การสนับสนุน stablecoin ใด ๆ ต่อสาธารณะ แม้จะถือว่าเป็น stablecoin ที่ "เป็นมิตรต่อสิ่งแวดล้อม" ก็อาจเสี่ยงต่อความก้าวหน้าของโซลานาไปสู่ความชอบธรรมในระดับนี้ และอาจนำไปสู่การรับรู้ถึงความลำเอียงต่อผู้เล่นในระบบนิเวศบางราย

ยิ่งไปกว่านั้น ขนาดและความหลากหลายของระบบนิเวศโซลานาทำให้เรื่องซับซ้อนขึ้น โปรโตคอลหลายร้อยรายการ นักพัฒนาหลายพันคน และมูลค่า TVL หลายพันล้านดอลลาร์ ในระดับนี้ การประสานงานการย้ายออกจาก USDC จึงยากขึ้นอย่างทวีคูณ แต่ความซับซ้อนนี้ในท้ายที่สุดคือลักษณะเฉพาะ สะท้อนให้เห็นถึงความสมบูรณ์ของเครือข่ายและความลึกของระบบนิเวศ ปัญหาที่แท้จริงคือ การไม่ลงมือทำอะไรก็มีค่าใช้จ่าย และค่าใช้จ่ายนั้นก็เพิ่มขึ้นเรื่อยๆ

ความสัมพันธ์ระหว่างเส้นทาง (Path dependency) สะสมขึ้นทุกวัน ผู้ใช้รายใหม่ทุกคนที่เลือกใช้ USDC จะเพิ่มต้นทุนการเปลี่ยนในอนาคต โปรโตคอลทุกตัวที่เพิ่มประสิทธิภาพสภาพคล่องรอบ USDC ทำให้การเปิดตัวทางเลือกอื่นทำได้ยากขึ้น จากมุมมองทางเทคนิค โครงสร้างพื้นฐานที่มีอยู่ทำให้การย้ายข้อมูลเกิดขึ้นได้แทบจะในชั่วข้ามคืน ความท้าทายที่แท้จริงอยู่ที่การประสานงาน

ภายในโซลานา Jupiter ได้เป็นผู้นำด้วยการเปิดตัว JupUSD และสัญญาว่าจะนำรายได้กลับเข้าสู่ระบบนิเวศของโซลานา และผนวกรวมเข้ากับผลิตภัณฑ์ต่างๆ อย่างลึกซึ้ง คำถามตอนนี้คือ แอปพลิเคชันชั้นนำอื่นๆ จะทำตามหรือไม่? แพลตฟอร์มอย่าง Pump.fun จะใช้กลยุทธ์ที่คล้ายคลึงกัน โดยการนำรายได้จาก stablecoin เข้ามาใช้เองหรือไม่? ณ จุดใด Solana จะถูกบีบให้ต้องเข้ามาแทรกแซงจากบนลงล่าง หรือจะปล่อยให้แอปพลิเคชันที่สร้างขึ้นบน stablecoin สร้างรายได้เหล่านี้เอง? จากมุมมองของเครือข่ายสาธารณะ หากแอปพลิเคชันสามารถรักษาผลประโยชน์ทางเศรษฐกิจของ stablecoin ไว้ได้ แม้จะไม่ใช่แนวทางที่ดีที่สุด แต่ก็ย่อมดีกว่าการปล่อยให้รายได้เหล่านี้ไหลออกนอกเครือข่าย หรือแม้แต่ไปยังคู่แข่ง

ท้ายที่สุดแล้ว จากมุมมองของเครือข่ายสาธารณะและระบบนิเวศโดยรวม เกมนี้ต้องการการดำเนินการร่วมกัน โปรโตคอลจำเป็นต้องปรับสภาพคล่องให้สอดคล้องกับ stablecoin อย่างสม่ำเสมอ กระทรวงการคลังจำเป็นต้องตัดสินใจจัดสรรอย่างรอบคอบ นักพัฒนาจำเป็นต้องเปลี่ยนแปลงประสบการณ์ผู้ใช้เริ่มต้น และผู้ใช้จำเป็นต้อง "โหวต" ด้วยเงินทุนของตนเอง เงินอุดหนุนประจำปี 500 ล้านดอลลาร์ของ Solana ให้แก่ Base จะไม่หายไปด้วยการประกาศเพียงครั้งเดียวจากมูลนิธิ แต่มันจะหายไปอย่างแท้จริงก็ต่อเมื่อผู้เข้าร่วมระบบนิเวศ "ปฏิเสธที่จะให้เงินทุนแก่คู่แข่งต่อไป"

บทสรุป: การเปลี่ยนแปลงอำนาจจากผู้ออกสู่ระบบนิเวศ

ความโดดเด่นของเศรษฐกิจ stablecoin รอบต่อไปจะไม่ขึ้นอยู่กับว่าใครเป็นผู้ออกโทเค็นอีกต่อไป แต่จะขึ้นกับว่าใครควบคุมช่องทางการจัดจำหน่ายและใครสามารถประสานทรัพยากรและยึดครองตลาดได้เร็วกว่า

Circle และ Tether สามารถสร้างอาณาจักรการค้าขนาดใหญ่ได้ด้วยความได้เปรียบในฐานะผู้บุกเบิกและสภาพคล่องที่มั่นคง อย่างไรก็ตาม เมื่อกลุ่ม Stablecoin เริ่มกลายเป็นสินค้าโภคภัณฑ์มากขึ้น ปราการป้องกันของพวกเขาก็กำลังถูกกัดกร่อน โครงสร้างพื้นฐานแบบ Cross-chain ทำให้ Stablecoin แทบจะใช้แทนกันได้ ความชัดเจนด้านกฎระเบียบลดอุปสรรคในการเข้าสู่ตลาด และผู้ให้บริการแบบ White-label ก็สามารถลดต้นทุนการออก Stablecoin ลงได้ ที่สำคัญที่สุด แพลตฟอร์มที่มีความสามารถในการกระจายตัวที่แข็งแกร่งที่สุด ผู้ใช้ที่มีส่วนร่วมสูง และรูปแบบการสร้างรายได้ที่เติบโตเต็มที่ ได้เริ่มนำรายได้เข้ามาสู่องค์กรภายในองค์กร โดยไม่ต้องจ่ายดอกเบี้ยและกำไรให้กับบุคคลที่สาม

การเปลี่ยนแปลงนี้กำลังเกิดขึ้นแล้ว Hyperliquid กำลังทวงคืนรายได้ประจำปี 220 ล้านดอลลาร์สหรัฐฯ จากเดิมที่ตกเป็นของ Circle และ Coinbase ด้วยการเปลี่ยนไปใช้ USDH; Jupiter กำลังผสาน JupUSD เข้ากับระบบนิเวศผลิตภัณฑ์ทั้งหมดอย่างลึกซึ้ง; MegaETH กำลังใช้ประโยชน์จากรายได้จาก stablecoin เพื่อให้ sequencer ทำงานได้ใกล้ต้นทุน; และ Sui กำลังร่วมมือกับ Ethena เพื่อเปิดตัว stablecoin ที่สอดคล้องกับระบบนิเวศก่อนที่จะเกิดการพึ่งพาเส้นทาง นี่เป็นเพียงจุดเริ่มต้นเท่านั้น ปัจจุบัน ทุกเครือข่ายสาธารณะที่สูญเสียรายได้หลายร้อยล้านดอลลาร์สหรัฐฯ ให้กับ Circle และ Tether ในแต่ละปี ล้วนมีรูปแบบที่ต้องปฏิบัติตาม

สำหรับนักลงทุน แนวโน้มนี้นำเสนอมุมมองใหม่เกี่ยวกับการประเมินระบบนิเวศ คำถามสำคัญไม่ได้อยู่ที่ "มีกิจกรรมบนเครือข่ายนี้มากเพียงใด" อีกต่อไป แต่เป็น "เครือข่ายนี้สามารถเอาชนะความท้าทายในการประสานงาน สร้างรายได้จากเงินทุน และรับผลตอบแทนจาก stablecoin ในระดับที่กว้างได้หรือไม่" เมื่อเครือข่ายสาธารณะและแอปพลิเคชันเริ่ม "รวม" รายได้ต่อปีหลายร้อยล้านดอลลาร์ไว้ในระบบนิเวศของตนสำหรับการซื้อคืนโทเคน แรงจูงใจจากระบบนิเวศ หรือรายได้จากโปรโตคอล ผู้เข้าร่วมตลาดสามารถ "รับภาระ" กระแสเงินสดนี้ได้โดยตรงผ่านโทเคนดั้งเดิมของแพลตฟอร์ม โปรโตคอลและแอปพลิเคชันที่สามารถรวมรายได้นี้ไว้ภายในจะมีรูปแบบทางเศรษฐกิจที่แข็งแกร่งขึ้น ต้นทุนการใช้งานที่ต่ำลง และผลประโยชน์ที่สอดคล้องกับชุมชนมากขึ้น โครงการที่ล้มเหลวจะยังคงต้องจ่าย "ภาษี stablecoin" และมูลค่าของพวกเขาจะถูกบีบอัด

โอกาสที่น่าสนใจที่สุดข้างหน้าไม่ได้อยู่ที่การถือหุ้นของ Circle หรือเดิมพันกับโทเคนของผู้ออกที่มีอัตรา FDV สูง คุณค่าที่แท้จริงอยู่ที่การระบุว่าเครือข่ายและแอปพลิเคชันใดที่สามารถทำการเปลี่ยนแปลงนี้ได้ เปลี่ยน "ช่องทางการเงินแบบพาสซีฟ" ให้เป็น "กลไกสร้างรายได้แบบแอคทีฟ" การกระจายคือคูเมืองใหม่ ผู้ที่ควบคุม "กระแสเงินทุน" ไม่ใช่แค่ผู้ที่ปูทาง "ช่องทาง" เท่านั้นที่จะกำหนดอนาคตของเศรษฐกิจแบบ stablecoin