ระเบียบการซื้อขายใหม่: CEX และ DEX ปรับเปลี่ยนตลาดอนุพันธ์อย่างไร

- 核心观点:衍生品成为加密市场定价核心。

- 关键要素:

- 衍生品交易量占市场71%。

- 清算潮推动风险透明度需求。

- CEX与DEX呈现多极格局。

- 市场影响:推动交易所向性能与信任并重转型。

- 时效性标注:中期影响

การปรับสมดุลตลาด: อนุพันธ์กลับคืนสู่แกนหลักของอุตสาหกรรม

ตลาดคริปโตในปี 2568 กำลังอยู่ในช่วงการปรับโครงสร้างครั้งใหญ่ นับตั้งแต่เหตุการณ์การชำระบัญชีเมื่อวันที่ 11 ตุลาคมที่ผ่านมา ซึ่งแผ่ขยายไปทั่วทั้งเครือข่าย สถานะการถือครองสินทรัพย์ดิจิทัลที่มีเลเวอเรจกว่า 4 หมื่นล้านดอลลาร์สหรัฐฯ ถูกบังคับให้ชำระบัญชี ส่งผลให้ตลาดต้องประเมินความสมดุลระหว่างความเสี่ยง ความโปร่งใส และประสิทธิภาพอีกครั้ง อนุพันธ์ได้เปลี่ยนจากการเป็นเครื่องมือเก็งกำไรแบบนอกกรอบ กลับมาเป็นแกนหลักของการกำหนดราคาตลาด และกลายเป็นรากฐานของระบบการซื้อขายทั้งหมด

จากข้อมูลของ CoinGlass และ Kaiko พบว่าปริมาณการซื้อขายอนุพันธ์คิดเป็น 71% ของตลาดคริปโตทั้งหมด โดยมีมูลค่าเกิน 10 ล้านล้านดอลลาร์ต่อปี ซึ่งเพิ่มขึ้นเกือบ 20 เปอร์เซ็นต์จากปี 2023 Binance, OKX และ Bybit ยังคงควบคุมตลาดประมาณ 60% แต่กำลังมุ่งเน้นไปที่การลดลง

แพลตฟอร์มการซื้อขายระดับรอง เช่น Gate, Bitget และ LBank ต่างบันทึกการเติบโตอย่างมีนัยสำคัญในไตรมาสที่สามของปี 2025 โดยปริมาณการซื้อขายสัญญาของ LBank เพิ่มขึ้น 92% เมื่อเทียบเป็นรายเดือน ทำให้เป็นหนึ่งในแพลตฟอร์มแลกเปลี่ยนที่เติบโตเร็วที่สุดในกลุ่มระดับกลาง

แนวโน้มนี้บ่งชี้ถึงการเปลี่ยนแปลงเชิงโครงสร้างในตรรกะของการแข่งขันในตลาด เทรดเดอร์ไม่ได้มุ่งเน้นแต่เพียงสภาพคล่องและเลเวอเรจอีกต่อไป แต่พวกเขากำลังมองหาแพลตฟอร์มที่ให้ทั้งประสิทธิภาพและความแข็งแกร่ง แพลตฟอร์มอย่าง LBank ที่มีสถาปัตยกรรมที่เสถียรและระบบบริหารความเสี่ยงที่ชัดเจน กำลังนำแนวทางที่สมจริงนี้มาใช้

ในขณะเดียวกัน โปรโตคอลอนุพันธ์แบบกระจายศูนย์ได้กลายเป็นปัจจัยขับเคลื่อนการเติบโตอันดับสอง Hyperliquid บรรลุการจับคู่ที่โปร่งใสสูงผ่านสมุดคำสั่งซื้อขายแบบออนเชน (CLOB) อย่างเต็มรูปแบบ ขณะที่ Aster ใช้สถาปัตยกรรมแบบไฮบริดที่ผสานรวมเชนฉันทามติอิสระเข้ากับการจับคู่แบบออฟเชน เพื่อสร้างสมดุลระหว่างประสิทธิภาพและการตรวจสอบ การเติบโตของทั้งสองโมเดลนี้นำไปสู่ภูมิทัศน์แบบหลายขั้วในตลาดอนุพันธ์ ที่ซึ่งประสิทธิภาพแบบรวมศูนย์และความโปร่งใสแบบออนเชนอยู่ร่วมกัน

การเปรียบเทียบกลไก: การแลกเปลี่ยนระหว่างประสิทธิภาพแบบรวมศูนย์และความโปร่งใสบนเครือข่าย

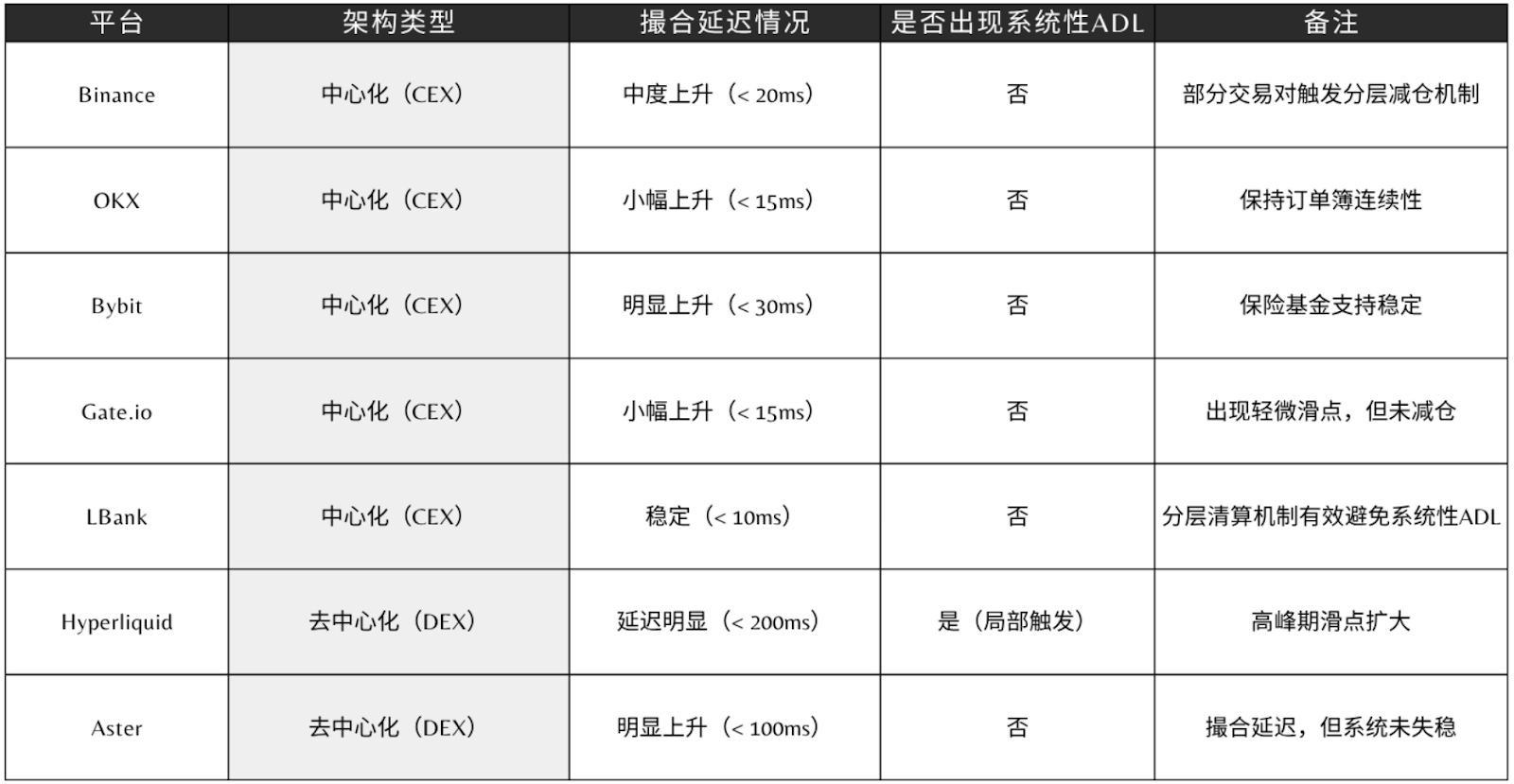

คลื่นการชำระบัญชีระหว่างวันที่ 10-11 ตุลาคม 2568 กลายเป็นบททดสอบความแข็งแกร่งของระบบอนุพันธ์อย่างแท้จริง ข้อมูลจาก CoinGlass ระบุว่า ตลาดทั่วโลกได้ชำระบัญชีสถานะที่มีเลเวอเรจแล้วประมาณ 1.9 หมื่นล้านดอลลาร์สหรัฐภายใน 24 ชั่วโมงของวันนั้น ซึ่งถือเป็นการชำระบัญชีภายในวันเดียวที่มากที่สุดในรอบเกือบสามปี

ภายใต้สภาวะตลาดที่รุนแรง แพลตฟอร์มอนุพันธ์ที่มีสถาปัตยกรรมที่แตกต่างกันจะแสดงการตอบสนองต่อความเครียดที่แตกต่างกันอย่างมาก:

แพลตฟอร์มแบบรวมศูนย์อาศัยระบบจับคู่ที่ซับซ้อนและกลไกการควบคุมความเสี่ยงแบบหลายชั้น เพื่อรักษาประสิทธิภาพการดำเนินการและสภาพคล่องให้สูงในช่วงที่มีความผันผวนสูง โดยทั่วไปแล้ว การชำระบัญชีจะเสร็จสิ้นภายในไม่กี่วินาที ซึ่งป้องกันการชำระบัญชีแบบต่อเนื่องที่แพร่หลาย อย่างไรก็ตาม สถาปัตยกรรมประเภทนี้ขาดความโปร่งใส ทำให้ผู้ใช้ตรวจสอบตรรกะการประมวลผลเฉพาะของระบบได้ยากภายใต้สภาวะที่รุนแรง

แพลตฟอร์มแบบกระจายอำนาจมีลักษณะเด่นคือความเปิดกว้างและความโปร่งใส บันทึกธุรกรรมและการชำระเงินทั้งหมดสามารถตรวจสอบย้อนกลับได้ ช่วยเพิ่มความน่าเชื่อถือในการควบคุมความเสี่ยง อย่างไรก็ตาม ประสิทธิภาพการทำงานของแพลตฟอร์มถูกจำกัดด้วยปริมาณงานต่อบล็อกและต้นทุนค่าแก๊ส ทำให้มีแนวโน้มที่จะเกิดความล่าช้า ความลื่นไหลของข้อมูลที่เพิ่มขึ้น และแม้แต่การอัปเดต Oracle ที่ล่าช้าในสภาวะตลาดที่รุนแรง แม้ว่าความโปร่งใสจะช่วยเสริมสร้างความน่าเชื่อถือ แต่ก็สร้างข้อจำกัดทางเทคนิคด้วยเช่นกัน

ระหว่างสองโมเดลนี้ แพลตฟอร์มต่างๆ จำนวนมากขึ้นเรื่อยๆ กำลังเลือกใช้ "การรวมศูนย์แบบยืดหยุ่น" ร่วมกัน กล่าวคือ การจับคู่และหักบัญชีหลักจะยังคงรวมศูนย์เพื่อรับประกันประสิทธิภาพ ในขณะที่โหนดความเสี่ยงหลักสามารถตรวจสอบได้และอยู่บนเครือข่ายเพื่อเพิ่มความสามารถในการตรวจสอบยืนยัน โครงสร้างนี้อาจไม่สมบูรณ์แบบ แต่นำเสนอแนวทางที่สมดุลมากขึ้นในสภาวะตลาดจริง และกำลังค่อยๆ กลายเป็นฉันทามติภายในอุตสาหกรรม

แนวทางการบริหารความเสี่ยงของ LBank เป็นตัวอย่างที่ชัดเจนของแนวโน้มนี้ ในเดือนมีนาคมของปีนี้ แพลตฟอร์มได้จัดตั้งกองทุนคุ้มครองความเสี่ยงตามสัญญามูลค่า 100 ล้านดอลลาร์สหรัฐ เพื่อบรรเทาความสูญเสียของผู้ใช้ที่เกิดจากความผิดปกติของระบบหรือการจัดการราคา หากความผันผวนที่ผิดปกติส่งผลให้มีการบังคับชำระบัญชีหรือคำสั่งหยุดการขาดทุน แพลตฟอร์มจะชดเชยความสูญเสียของผู้ใช้ 120% และกระจายการแจกจ่ายเพิ่มเติมตามสัดส่วนของสินทรัพย์ทั้งหมด แก่นแท้ของกลไกนี้คือการกำหนดเส้นทางการลดความเสี่ยงและการฟื้นฟูความน่าเชื่อถือ โดยนำกลไกความรับผิดชอบที่วัดผลได้มาใช้ในสถาปัตยกรรมแบบรวมศูนย์ และสะท้อนถึงแนวทางการกำกับดูแลความเสี่ยงแบบสถาบันของตลาดหลักทรัพย์

ประสบการณ์การซื้อขาย: การสร้างสมดุลระหว่างเลเวอเรจและความลึก

คุณภาพของประสบการณ์การซื้อขายอนุพันธ์ขึ้นอยู่กับสองมิติ: ความเร็วในการดำเนินการและความลึกของตลาด

โมเดล CEX: ประสิทธิภาพสูงและความเสี่ยงจากการรวมศูนย์อยู่ร่วมกัน

ในรูปแบบการซื้อขายแบบรวมศูนย์ แพลตฟอร์มหลัก เช่น Binance, OKX, Bybit และ LBank อาศัยกลุ่มสภาพคล่องแบบรวมศูนย์และระบบผู้สร้างตลาดระดับมืออาชีพเพื่อสร้างเครือข่ายการจับคู่ที่มีความหน่วงต่ำเป็นพิเศษและปริมาณงานสูง

โดยทั่วไปแล้ว ความหน่วงในการจับคู่คำสั่งซื้อขายจะน้อยกว่า 10 มิลลิวินาที ทำให้สามารถรองรับการซื้อขายความถี่สูงระดับสถาบันและการชำระบัญชีปริมาณมากได้ นอกจากนี้ ตลาดยังใช้กลไกจัดการความเสี่ยงแบบแบ่งระดับ กองทุนประกัน และกลไกการลดสถานะอัตโนมัติ (ADL) เพื่อรักษาเสถียรภาพและความต่อเนื่องของตลาดในสภาวะตลาดที่รุนแรง

อันตรายที่ซ่อนเร้นของสถาปัตยกรรมแบบรวมศูนย์นี้อยู่ที่ช่องโหว่จุดเดียว เมื่อโหนดจับคู่หลักหรือกลไกการเคลียร์ล้มเหลว ระบบจับคู่และการเคลียร์อาจไม่สมดุลทันที ความลึกของตลาดอาจลดลงอย่างรวดเร็ว และการดำเนินการสั่งซื้ออาจได้รับการขัดขวาง

DEX Model: การกระจายประสิทธิภาพและความน่าเชื่อถือ

ในทางตรงกันข้าม โมเดล DEX ที่ Hyperliquid และ Aster นำเสนอนั้นจะเปลี่ยนความน่าเชื่อถือจากสถาบันไปสู่โค้ด โมเดลสมุดคำสั่งซื้อขายแบบออนเชนทั้งหมดของ Hyperliquid ช่วยให้มั่นใจได้ถึงการตรวจสอบคำสั่งซื้อขายและธุรกรรมทุกรายการแบบออนเชน Aster ประสบความสำเร็จในการจับคู่ที่มีประสิทธิภาพสูงบนเชนหลัก แต่การชำระเงินบางส่วนยังคงต้องอาศัยโหนดนอกเชน

ข้อมูลจาก Kaiko แสดงให้เห็นว่าความลึกของสภาพคล่อง 1% ของคู่ซื้อขายหลัก (BTC/USDT และ ETH/USDT) บน OKX, Binance และ LBank นั้นสูงกว่าหลายสิบล้านดอลลาร์สหรัฐฯ ขณะที่ความลึกของสภาพคล่องบนเครือข่ายบน Hyperliquid และ Aster สำหรับคู่ซื้อขายที่คล้ายกันนั้นมีเพียงหนึ่งในสิบเท่านั้น ซึ่งหมายความว่า CEX สามารถให้ราคาธุรกรรมที่มีเสถียรภาพมากขึ้นในช่วงที่มีความผันผวนสูง คู่ซื้อขายหลักของ Binance, OKX และ LBank ล้วนแสดงให้เห็นถึงความลึกของสภาพคล่องที่แข็งแกร่ง ซึ่งช่วยสนับสนุนราคาตลาดได้อย่างน่าเชื่อถือยิ่งขึ้น

ความยืดหยุ่นของเลเวอเรจเป็นอีกหนึ่งปัจจัยสำคัญที่สร้างความแตกต่าง แพลตฟอร์มอย่าง LBank และ MEXC ให้เลเวอเรจสูงสุด 200 เท่า พร้อมกองทุนประกันและกลไกลดสถานะอัตโนมัติเพื่อจัดการความเสี่ยง เลเวอเรจสูงสุดของ Hyperliquid อยู่ที่ประมาณ 50 เท่า ซึ่งจำกัดความเสี่ยงของสัญญาที่เกี่ยวข้องกับเลเวอเรจที่มากเกินไปในระดับระบบ

นวัตกรรมผลิตภัณฑ์: จากการแข่งขันแบบใช้ประโยชน์สู่การแข่งขันเชิงนิเวศ

การแข่งขันในตลาดอนุพันธ์กำลังเปลี่ยนจาก "ประสิทธิภาพการกู้ยืมเพียงครั้งเดียว" ไปเป็น "ประสบการณ์ที่เป็นมิตรต่อสิ่งแวดล้อม" แพลตฟอร์มหลักๆ กำลังพยายามสร้างการหมุนเวียนเงินทุนที่เสถียรยิ่งขึ้นและวงจรปิดเชิงพฤติกรรมระหว่างกลุ่มผู้ใช้ที่แตกต่างกัน

Binance กำลังสร้างระบบนิเวศเชิงกลยุทธ์ผ่านกระเป๋าเงิน Web3 Alpha ของตน OKX กำลังขยายศักยภาพผลตอบแทนแบบมีโครงสร้าง Bybit กำลังปรับปรุงการใช้เงินทุนด้วยระบบมาร์จิ้นแบบรวมศูนย์ แพลตฟอร์มขนาดกลางกำลังสำรวจทิศทางใหม่ๆ ในด้านกลไกผลิตภัณฑ์และแรงจูงใจของผู้ใช้ LBank ได้ผสานส่วน Meme โปรแกรมรางวัล BonusPro และระบบคะแนนเพื่อสร้างระบบนิเวศที่ "การเทรดคือแรงจูงใจ" ส่งเสริมการมีส่วนร่วมและการรักษาผู้ใช้อย่างยั่งยืน

หลังจากความผันผวนของตลาดอย่างรุนแรงในวันที่ 10-11 ตุลาคม ตลาดแลกเปลี่ยนหลายแห่งได้เปิดตัวโปรแกรมการชดเชยและจูงใจอย่างรวดเร็วเพื่อรักษาความเชื่อมั่นของผู้ใช้และฟื้นฟูกิจกรรมทางการตลาด

- Binance เป็นรายแรกที่ประกาศแผนการชดเชยมูลค่ารวม 283 ล้านดอลลาร์สหรัฐ เพื่อชดเชยความสูญเสียที่เกิดจากการแยกสินทรัพย์ค้ำประกันและความล่าช้าในการชำระเงิน และเพิ่มแผนการบูรณะทรัสต์ "Peer Initiative" มูลค่า 400 ล้านดอลลาร์สหรัฐ ซึ่ง 300 ล้านดอลลาร์สหรัฐถูกนำไปใช้ในการออกบัตรกำนัล USDC และค่าชดเชยระบบให้กับผู้ใช้ที่ประสบกับความสูญเสียจากการบังคับชำระบัญชีจำนวนมาก ซึ่งกลายเป็นเหตุการณ์สำคัญในการตอบสนองต่อวิกฤต

- ในช่วงเวลาเดียวกัน Bitget ยังคงส่งเสริมรายชื่อผู้มีสิทธิ์ในสัญญาหลายช่วงเวลาเพื่อรักษาความกระตือรือร้นในการซื้อขาย

- Bybit เปิดตัว 0G Launchpool, Autumn Trading War และโปรแกรมโบนัสต้อนรับมูลค่า 5 ล้านเหรียญสหรัฐเพื่อขยายการให้สิทธิประโยชน์แก่ผู้ใช้

- OKX รักษาเสถียรภาพปริมาณการเข้าชมและการรักษาลูกค้าผ่านโบนัสการอ้างอิงและกิจกรรมเติมเงิน USDG

- ในช่วงกลางเดือนตุลาคม LBank ได้เปิดตัวแคมเปญ "Million Guardians" ซึ่งมีเงินรางวัลรวมมูลค่า 1 ล้านเหรียญสหรัฐ และเปิดตัวโครงการอุดหนุนพิเศษสำหรับผู้ใช้ที่ประสบภาวะขาดทุนในตลาดเมื่อวันที่ 11 ตุลาคม โดยให้การสนับสนุนเพิ่มเติมและการชดเชยแก่ผู้ใช้ที่ได้รับผลกระทบ ช่วยให้พวกเขาสร้างความเชื่อมั่นขึ้นมาใหม่และกลับเข้าสู่ตลาดได้อย่างมั่นคงหลังจากสภาวะตลาดที่รุนแรง

นวัตกรรมในอนุพันธ์แบบกระจายศูนย์มุ่งเน้นไปที่กลไกพื้นฐาน Hyperliquid กำลังสร้างระบบคะแนนชื่อเสียงแบบออนเชน ขณะที่ Aster กำลังสำรวจทางเลือกและโครงสร้างมาร์จิ้นข้ามแพลตฟอร์ม โดยผสานรวมตรรกะทางการเงินแบบดั้งเดิมเข้ากับสัญญาอัจฉริยะ การออกแบบเหล่านี้ช่วยเพิ่มความสามารถในการเขียนและอิสระของโปรโตคอล แต่ก็เพิ่มอุปสรรคในการดำเนินงานและความซับซ้อนในการบริหารจัดการกองทุนด้วยเช่นกัน

โดยรวมแล้ว DEX ให้ความสำคัญกับความโปร่งใสและความเป็นอิสระของอัลกอริทึม ขณะที่ CEX ยังคงรักษาความโดดเด่นด้วยประสบการณ์ผลิตภัณฑ์ที่ดีขึ้น ประสิทธิภาพเงินทุน และการควบคุมความเสี่ยง สำหรับนักลงทุนสถาบัน ความสามารถในการตรวจสอบยืนยันของโปรโตคอลแบบออนเชนนั้นน่าสนใจ แต่สำหรับผู้ใช้ทั่วไป ข้อได้เปรียบของแพลตฟอร์มแบบรวมศูนย์ในด้านประสิทธิภาพ ความปลอดภัย และระบบบริการยังคงมีความสำคัญมากกว่า

การสร้างความไว้วางใจและการแข่งขันอย่างเป็นระบบ

วิวัฒนาการของตลาดอนุพันธ์โดยพื้นฐานแล้วเป็นการสร้างระบบความน่าเชื่อถือขึ้นมาใหม่

จากการล่มสลายของ FTX สู่การผงาดขึ้นของ Hyperliquid จากการเปลี่ยนแปลงเชิงสถาบันของ Binance สู่นวัตกรรมแบบไฮบริดของ LBank จุดมุ่งหมายของตลาดกำลังเปลี่ยนจากการขยายขนาดไปสู่การแข่งขันเพื่อความน่าเชื่อถือของสถาบัน ตลาดแลกเปลี่ยนในอนาคตจะไม่ใช่แค่เครื่องมือสำหรับการจับคู่คำสั่งซื้อขายอีกต่อไป แต่จะกลายเป็นระบบทางการเงินที่ซับซ้อนซึ่งประสานความน่าเชื่อถือ ความเสี่ยง และผลตอบแทน ในระบบใหม่นี้ CEX, DEX และ Hybrid เป็นตัวแทนของตรรกะความน่าเชื่อถือสามแบบที่แตกต่างกัน:

CEX (Binance, OKX, Bybit, Bitget, LBank) อาศัยเครือข่ายการหักบัญชีแบบรวมศูนย์ โดยเน้นที่ประสิทธิภาพ ความเสถียร การปฏิบัติตามข้อกำหนด และความปลอดภัย DEX (Hyperliquid, Aster, Aevo, dYdX) เน้นที่ความโปร่งใสและความเป็นอิสระ โมเดลไฮบริดสร้างสมดุลระหว่างประสิทธิภาพและการตรวจสอบระหว่างทั้งสอง

เส้นแบ่งระหว่างทั้งสามสิ่งนี้กำลังค่อยๆ พร่าเลือนลง CEX กำลังนำการตรวจสอบแบบ on-chain มาใช้เพื่อสร้างความโปร่งใส ขณะที่ DEX กำลังใช้ประโยชน์จากผู้ดูแลสภาพคล่องมืออาชีพเพื่อเพิ่มสภาพคล่อง แพลตฟอร์มใหม่ๆ อย่าง LBank กำลังค้นหาโซลูชันที่ใช้งานได้จริงระหว่างทั้งสองแพลตฟอร์มผ่านสถาปัตยกรรมแบบไฮบริด ซึ่งผลักดันตลาดอนุพันธ์เข้าสู่ยุคใหม่ที่ทั้งประสิทธิภาพและความน่าเชื่อถือมีความสำคัญเท่าเทียมกัน

อนาคตของตราสารอนุพันธ์จะไม่ถูกครอบงำด้วยรูปแบบเดียวอีกต่อไป แต่จะถูกกำหนดโดยความสัมพันธ์แบบพึ่งพาอาศัยกันระหว่างประสิทธิภาพ ความโปร่งใส และกลไก Binance และ OKX ยังคงเป็นรากฐานสำคัญของสภาพคล่องทั่วโลก ขณะที่ Hyperliquid และ Aster ก้าวข้ามขีดจำกัดของความโปร่งใส แพลตฟอร์มเกิดใหม่อย่าง LBank กำลังปรับเปลี่ยนรูปแบบคำสั่งตลาดด้วยแนวทางที่ปฏิบัติได้จริงและสร้างสรรค์ เพื่อกำหนดคำสั่งซื้อขายใหม่สำหรับวัฏจักรใหม่