DEX สามารถทดแทน CEX ได้หรือไม่?

- 核心观点:DEX正加速缩小与CEX的竞争差距。

- 关键要素:

- 2025年DEX现货市场份额达19%。

- 链上CLOB实现CEX级低延迟交易。

- 零手续费模式颠覆传统定价。

- 市场影响:推动交易从中心化向链上迁移。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: A1 Research

คำแปลต้นฉบับ: Saoirse, Foresight News

การเงินแบบกระจายอำนาจ (DeFi) ได้ผ่านการเปลี่ยนแปลงเชิงโครงสร้างครั้งสำคัญตลอดวัฏจักรตลาด แม้ว่าตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) จะมีปริมาณการซื้อขายนำหน้าอย่างต่อเนื่อง แต่ตลาดแลกเปลี่ยนแบบกระจายอำนาจ (DEX) กลับได้รับส่วนแบ่งตลาดจาก CEX ในแต่ละวัฏจักร และในครั้งนี้ ช่องว่างทางการแข่งขันระหว่างทั้งสองตลาดได้แคบลงสู่ระดับที่ไม่เคยมีมาก่อน

เหตุผลหลักของความเหลื่อมล้ำในส่วนแบ่งการตลาดที่ยังคงมีอยู่นี้ชัดเจน นั่นคือ การกระจายอำนาจโดยเนื้อแท้แล้วก่อให้เกิดข้อจำกัดด้านโครงสร้างพื้นฐานขั้นพื้นฐาน ตลอดทศวรรษที่ผ่านมา บล็อกเชนในฐานะโครงสร้างพื้นฐานทางการเงินรูปแบบใหม่ ไม่สามารถเทียบเคียงได้กับความเร็ว สภาพคล่อง และประสบการณ์การใช้งานของ CEX

อย่างไรก็ตาม ในแต่ละรอบ DEX กำลังพยายามอย่างชัดเจนเพื่อลดช่องว่างนี้ ภายในปี 2025 การตั้งคำถามต่อไปนี้จึงสมเหตุสมผล: ในที่สุดแล้ว การแลกเปลี่ยนแบบกระจายศูนย์ (DEX) จะเข้ามาแทนที่การแลกเปลี่ยนแบบรวมศูนย์ (CEX) หรือไม่

ปัญหาเชิงวัฏจักร: เหตุใด DEX ถึงยังไม่สามารถตามทัน?

การศึกษาเกี่ยวกับรอบตลาดหลายรอบแสดงให้เห็นว่าโครงสร้างพื้นฐานของ DEX กำลังค่อยๆ พัฒนาไปอย่างค่อยเป็นค่อยไป และแต่ละรอบได้วางรากฐานให้กับภูมิทัศน์ปัจจุบัน

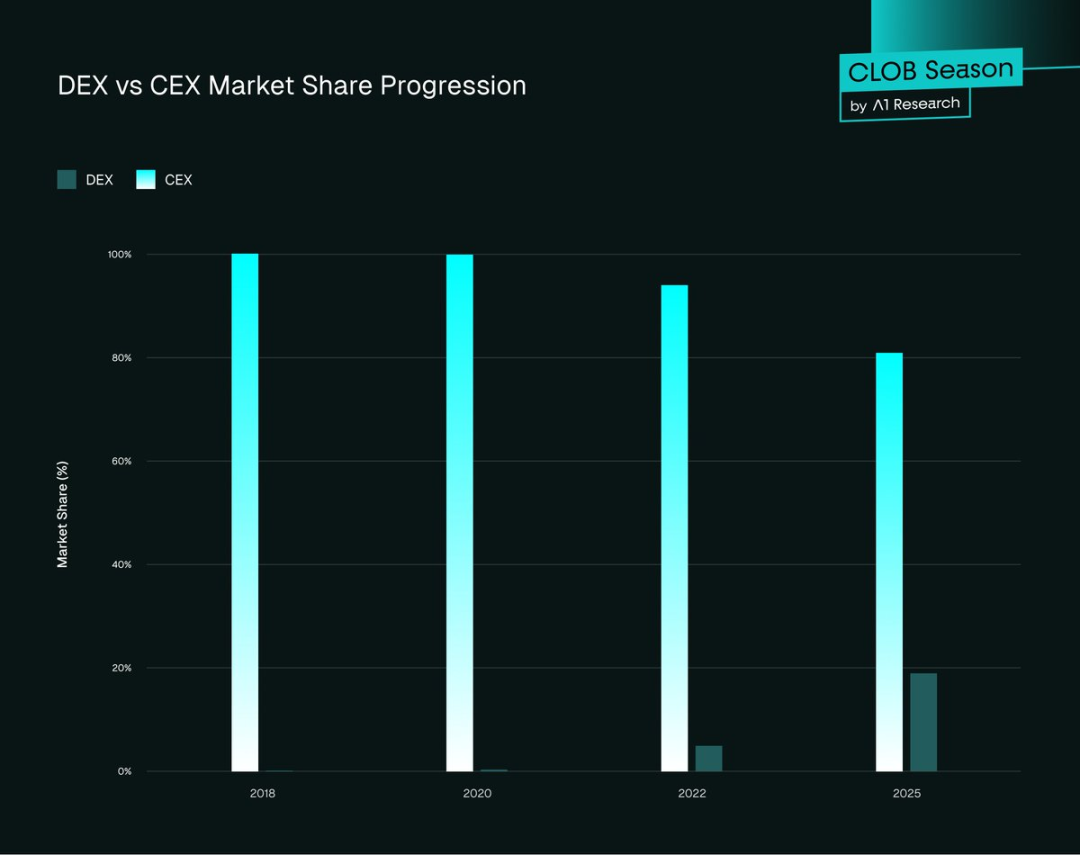

2560-2561: ช่วงการสำรวจเชิงทดลอง

DEX ในยุคแรกๆ เช่น EtherDelta ทำงานโดยตรงบนเลเยอร์ 1 ของ Ethereum ซึ่งใช้เวลาดำเนินการเพียงไม่กี่นาที อินเทอร์เฟซผู้ใช้ยังเรียบง่ายและมีสภาพคล่องที่จำกัดอย่างมาก ในทางตรงกันข้าม Binance ได้ขยายตัวอย่างรวดเร็วเช่นเดียวกับแอปพลิเคชัน Web 2 คือ รวดเร็ว มีสภาพคล่อง และใช้งานง่าย ดึงดูดนักลงทุนทั้งรายย่อยและสถาบันได้อย่างรวดเร็ว

- ส่วนแบ่งการตลาด DEX: ประมาณ 0%

- ส่วนแบ่งการตลาด CEX: ประมาณ 100%

ระยะเริ่มต้นนี้ยืนยันข้อสรุปที่สำคัญ: การกระจายอำนาจเป็นไปได้ แต่ประสิทธิภาพและการใช้งานเป็นอุปสรรคหลักที่ต้องเอาชนะให้ได้

2020: DeFi ก้าวกระโดดในช่วงฤดูร้อน

รูปแบบผู้สร้างตลาดอัตโนมัติ (AMM) ของ Uniswap ถือเป็นการปฏิวัติวงการ ช่วยลดความจำเป็นในการจัดทำสมุดคำสั่งซื้อขาย ทำให้ทุกคนสามารถจัดหาสภาพคล่องได้โดยไม่ต้องขออนุญาต ซึ่งถือเป็นนวัตกรรมทางสถาปัตยกรรมที่สำคัญครั้งแรกในการออกแบบระบบแลกเปลี่ยนแบบกระจายศูนย์ (DEX) อย่างไรก็ตาม ในขณะนั้น AMM ให้บริการโทเค็นแบบ "หางยาว" (โทเค็นเฉพาะกลุ่มที่มีกิจกรรมการซื้อขายต่ำ) เป็นหลัก และไม่สามารถครอบคลุมโทเค็นหลักที่มีสภาพคล่องสูงได้

เนื่องจากความแออัดของเครือข่าย Ethereum เพิ่มมากขึ้น ค่าธรรมเนียมแก๊สจึงพุ่งสูงขึ้นจากต่ำกว่า 20 gwei ไปเป็นมากกว่า 400 gwei ส่งผลให้ต้นทุนของแต่ละธุรกรรมเพิ่มขึ้นอย่างมีนัยสำคัญ ในขณะเดียวกัน อินเทอร์เฟซการซื้อขายก็ล่าช้าอย่างรุนแรง และผู้ซื้อขายมืออาชีพยังคงเลือก CEX เช่น Bybit และ Binance อย่างแน่นอน

- ส่วนแบ่งการตลาด DEX: 0.33%

- ส่วนแบ่งการตลาด CEX: 99.67%

เพื่อแก้ไขปัญหาสภาพคล่อง Uniswap V3 จึงได้เปิดตัว "pooled liquidity pools" ในปี 2021 ซึ่งเป็นโซลูชันที่ซับซ้อนที่ช่วยให้ผู้ให้บริการสภาพคล่อง (LP) สามารถจัดสรรสภาพคล่องภายในช่วงราคาที่กำหนดเองได้ แม้ว่าปัญหา "การสูญเสียที่ไม่ถาวร" (IL) ยังคงไม่ได้รับการแก้ไข (ส่งผลให้หลายคนลังเลที่จะจัดหาสภาพคล่องให้กับโทเค็นขนาดเล็ก) แต่นี่ถือเป็นความก้าวหน้าครั้งสำคัญ: DEX ได้เปลี่ยนจาก "โปรโตคอลทดลอง" มาเป็น "สถานที่ซื้อขายที่ใช้งานได้จริงสำหรับกลุ่มตลาดเฉพาะและกลุ่มเทรดเดอร์ที่เลือกสรร"

2022: วิกฤตความไว้วางใจหลังเหตุการณ์ FTX

ในเดือนพฤศจิกายน 2565 ตลาดแลกเปลี่ยน FTX ล่มสลาย สร้างความตกตะลึงให้กับทั้งอุตสาหกรรม เงินทุนของผู้ใช้หลายพันล้านดอลลาร์หายไปในชั่วข้ามคืน และความเชื่อมั่นของตลาดที่มีต่อผู้ดูแลสินทรัพย์แบบรวมศูนย์ก็พังทลายลงอย่างสิ้นเชิง ในอีกไม่กี่สัปดาห์ต่อมา หัวข้อ "ไม่ใช่กุญแจของคุณ ไม่ใช่เหรียญของคุณ" กลายเป็นหัวข้อฮิตบน Twitter (ปัจจุบันรู้จักกันในชื่อ X Platform) ในโลกของคริปโทเคอร์เรนซี กระตุ้นให้เทรดเดอร์หันมาใช้ระบบดูแลสินทรัพย์ด้วยตนเอง

ส่งผลให้ปริมาณการซื้อขายบนตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) อย่าง Uniswap และ dYdX พุ่งสูงขึ้น โดยปริมาณการซื้อขายของ Uniswap ทะลุ 5 พันล้านดอลลาร์สหรัฐ และปริมาณการซื้อขายของ dYdX พุ่งสูงขึ้นถึง 400% ส่งผลให้มีการย้ายผู้ใช้งานจาก CEX ไปยัง DEX จำนวนมาก อย่างไรก็ตาม แม้จะมีแรงผลักดันเชิงบวกนี้ ปัญหาหลักยังคงอยู่ ได้แก่ ประสบการณ์การใช้งานกระเป๋าเงินที่ไม่ดี สภาพคล่องข้ามเครือข่ายที่กระจัดกระจาย และการขาดช่องทางการฝากและถอนเงินตราต่างประเทศ เมื่อความตื่นตระหนกในระยะสั้นลดลง พฤติกรรมของผู้ใช้งานก็ค่อยๆ กลับมาเป็นปกติ โดยหลายคนกลับไปใช้ CEX

- ส่วนแบ่งตลาด DEX: ประมาณ 5%

- ส่วนแบ่งการตลาด CEX: ประมาณ 95%

เพื่อตอบสนองต่อเรื่องนี้ ระบบนิเวศ DeFi ได้มีการพัฒนานวัตกรรมเพิ่มเติม ได้แก่ การเปิดตัวฟังก์ชันการกำหนดเส้นทาง Uniswap แบบข้ามสายโซ่และการปรับปรุงประสบการณ์ผู้ใช้ผ่านกระเป๋าเงิน เช่น Rabby Wallet และ Phantom

อย่างไรก็ตาม DEX ยังคงไม่สามารถบรรลุความหน่วงต่ำเทียบเท่า CEX ได้ แม้ว่าจะมีการปรับปรุงเพิ่มเติมในแต่ละรอบ แต่ช่องว่างด้านประสิทธิภาพยังคงมีอยู่มาก บล็อกเชนยังไม่สามารถรองรับการซื้อขายระดับมืออาชีพได้ และ "สถาปัตยกรรมสมุดคำสั่งซื้อขาย" ที่มีความหน่วงต่ำมากนั้นขัดแย้งกับข้อจำกัดด้านการออกแบบของ AMM อย่างมาก

2025: จุดเปลี่ยน

ภูมิทัศน์ตลาดในปี 2568 ได้ผ่านการเปลี่ยนแปลงครั้งใหญ่ เป็นครั้งแรกที่โครงสร้างพื้นฐานมีความสมบูรณ์เพียงพอที่จะรองรับการแข่งขันที่แท้จริงระหว่าง DEX และ CEX บล็อกเชนประสิทธิภาพสูง สมุดคำสั่งซื้อขายแบบจำกัดวงเงินกลาง (CLOB) บนเชน การผสานรวมสกุลเงินเฟียตโดยตรง และความล่าช้าต่ำแบบ CEX ได้ถูกรวมเข้ากับโปรโตคอลบนเชนอย่างสมบูรณ์ DEX แบบ Perpetual swap (Perp DEX) เช่น Hyperliquid, Paradex และ Lighter กำลังนำเสนอประสบการณ์การซื้อขายบนเชนที่ใกล้เคียงกับฟังก์ชันการทำงานของ CEX

การรวบรวมสภาพคล่อง เวลาในการยืนยันบล็อกที่เร็วขึ้น และระบบมาร์จิ้นแบบรวมศูนย์ ช่วยให้ผู้ซื้อขายสามารถดำเนินกลยุทธ์ต่างๆ ได้ตั้งแต่จุดซื้อขายไปจนถึงอนุพันธ์โดยตรงบนเครือข่าย โดยไม่ต้องเผชิญกับอุปสรรคที่ยุ่งยากของธุรกรรมบนเครือข่ายก่อนหน้า

- ส่วนแบ่งการตลาด DEX: ประมาณ 19% (สูงสุดที่ 23% ในไตรมาสที่ 2 ปี 2568)

- ส่วนแบ่งตลาด CEX: ประมาณ 81%

แม้ว่าจะยังไม่สามารถบรรลุ "ความเท่าเทียมกันในเชิงฟังก์ชัน" ได้ แต่ DEX ก็ไม่ใช่ "ทางเลือก" อีกต่อไป แต่ได้กลายมาเป็น "คู่แข่งโดยตรง" ของ CEX

รูปที่ 1 แนวโน้มส่วนแบ่งตลาด DEX และ CEX

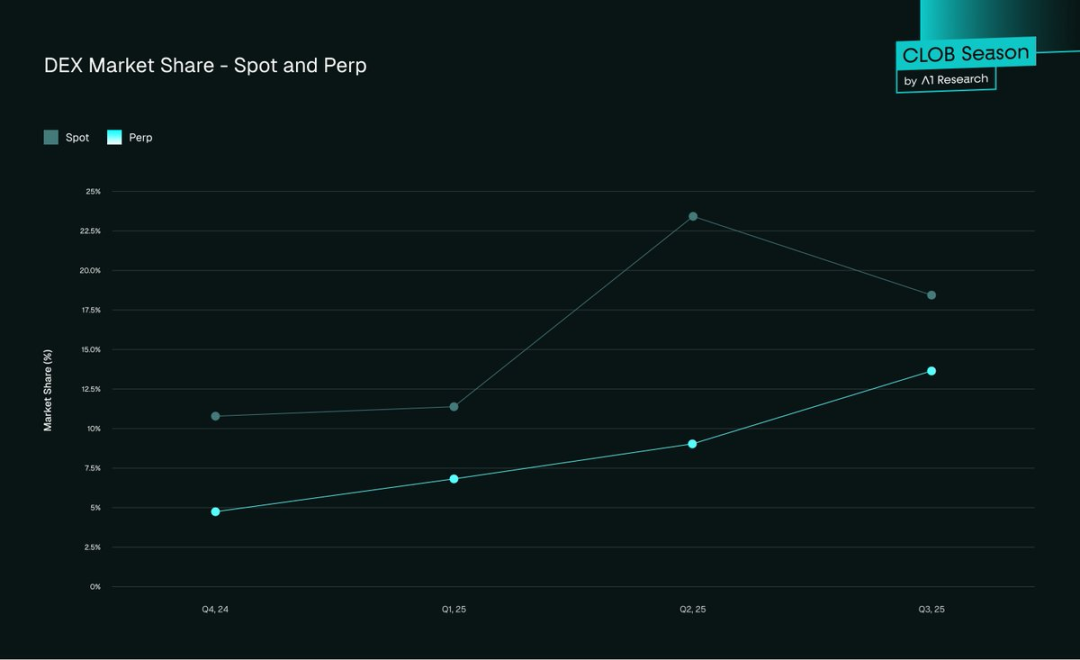

ภาพรวมข้อมูลปี 2025: CEX ยังคงครองตลาด ส่วน DEX ไล่ตามทันเร็วกว่า

ข้อมูลแสดงให้เห็นอย่างชัดเจนว่าแม้ CEX ยังคงครองตลาดสภาพคล่องทั่วโลก แต่ DEX กลับกำลังลดช่องว่างระหว่างวัฏจักรและไตรมาสลงเรื่อยๆ ตั้งแต่ตลาดสปอตไปจนถึงตลาดอนุพันธ์ ทุกกลุ่มธุรกิจต่างแสดงสัญญาณการซื้อขายที่เคลื่อนไหวบนเครือข่าย

- ตลาดสปอต: ส่วนแบ่งการตลาดของ DEX เพิ่มขึ้นจาก 10.5% ในไตรมาสที่สี่ของปี 2024 เป็น 19% ภายในสิ้นไตรมาสที่สามของปี 2025

- ตลาดฟิวเจอร์ส : ณ สิ้นไตรมาสที่ 3 ปี 2568 DEX มีสัดส่วนประมาณ 13% เพิ่มขึ้นอย่างมีนัยสำคัญจาก 4.9% ในไตรมาสที่ 4 ปี 2567

รูปที่ 2 ส่วนแบ่งการตลาด DEX – สัญญาแบบ Spot และ Perpetual

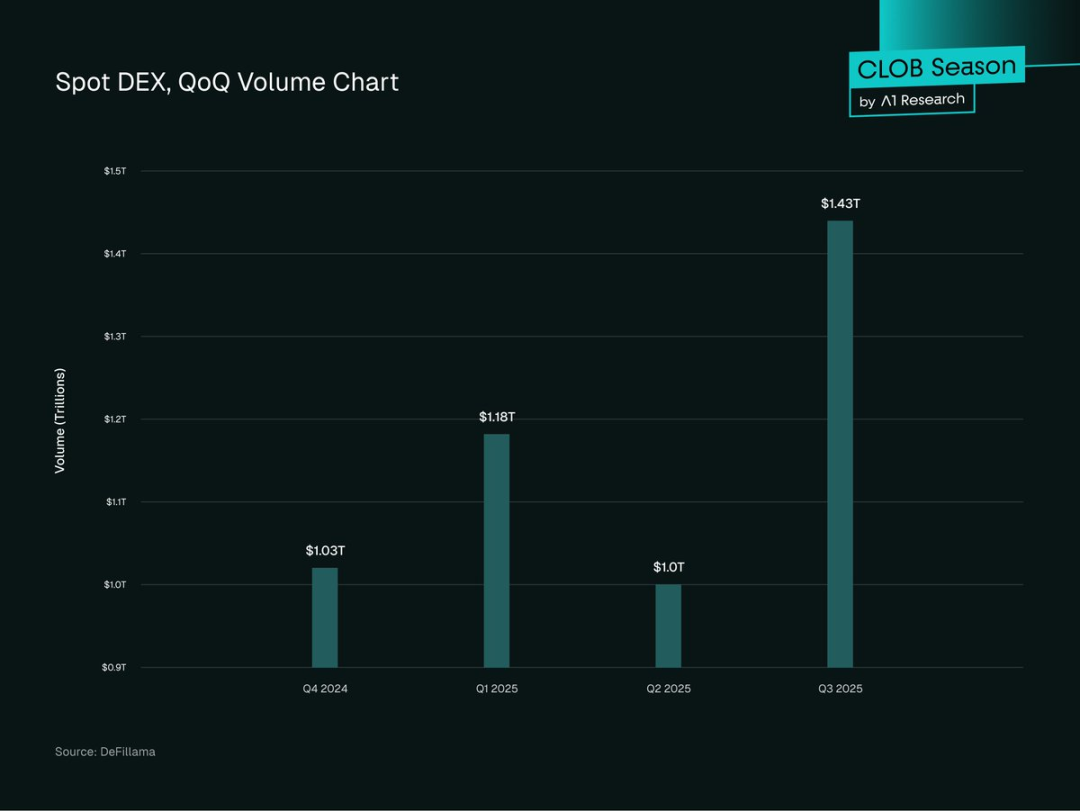

- ปริมาณการซื้อขายแบบ Spot: ในไตรมาสที่ 3 ปี 2568 ปริมาณการซื้อขายแบบ Spot ของ DEX พุ่งสูงถึง 1.43 ล้านล้านดอลลาร์ ซึ่งถือเป็นระดับสูงสุดเป็นประวัติการณ์ โดยเพิ่มขึ้น 43.6% จาก 1 ล้านล้านดอลลาร์ในไตรมาสที่ 2 ปี 2568 และเกินระดับสูงสุดก่อนหน้าที่ 1.2 ล้านล้านดอลลาร์ในไตรมาสที่ 1 ปี 2568

รูปที่ 3 แผนภูมิปริมาณการซื้อขาย Spot DEX รายไตรมาส

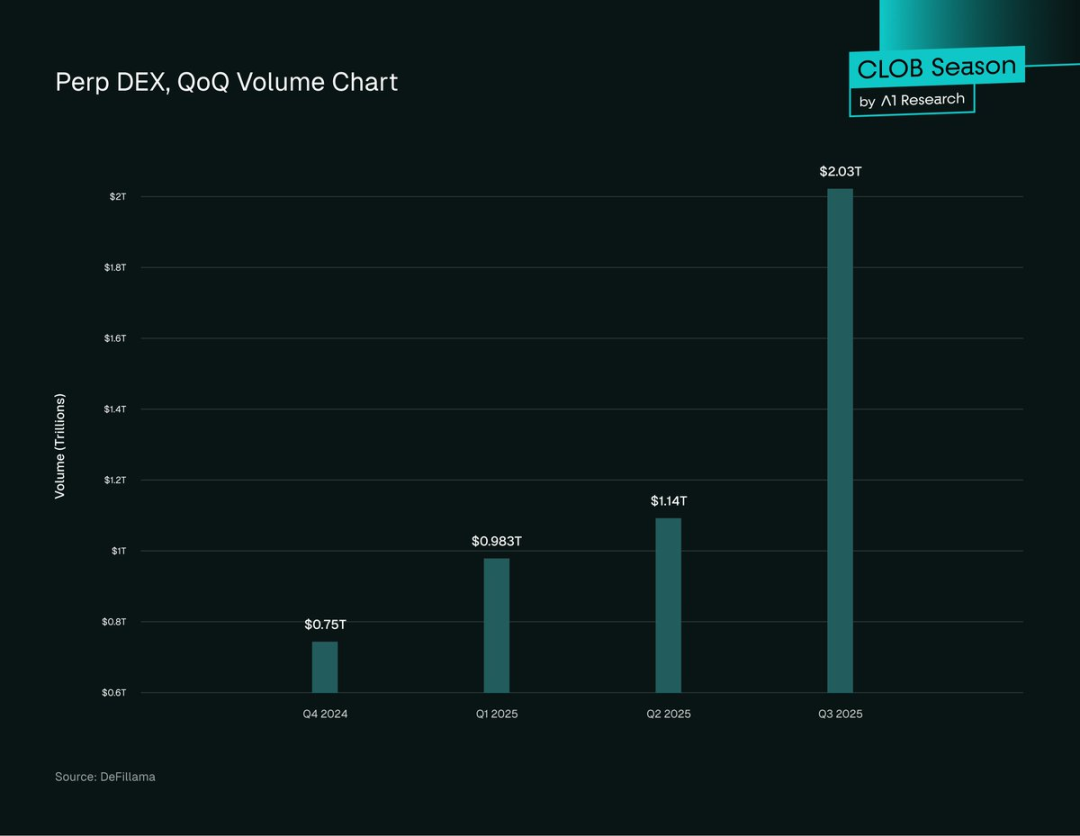

- ปริมาณการซื้อขายสัญญาแบบถาวร: ปริมาณการซื้อขายสัญญาแบบถาวรของ DEX ขยายตัวอย่างมีนัยสำคัญในปี 2568 โดยจะแตะระดับสะสม 2.1 ล้านล้านดอลลาร์บนเครือข่ายภายในไตรมาสที่สาม ซึ่งเพิ่มขึ้น 107% จากไตรมาสที่สองของปี 2568 และเกินปริมาณการซื้อขายแบบจุดของ DEX เอง

รูปที่ 4 แผนภูมิปริมาณการซื้อขายรายไตรมาสของ Perp DEX

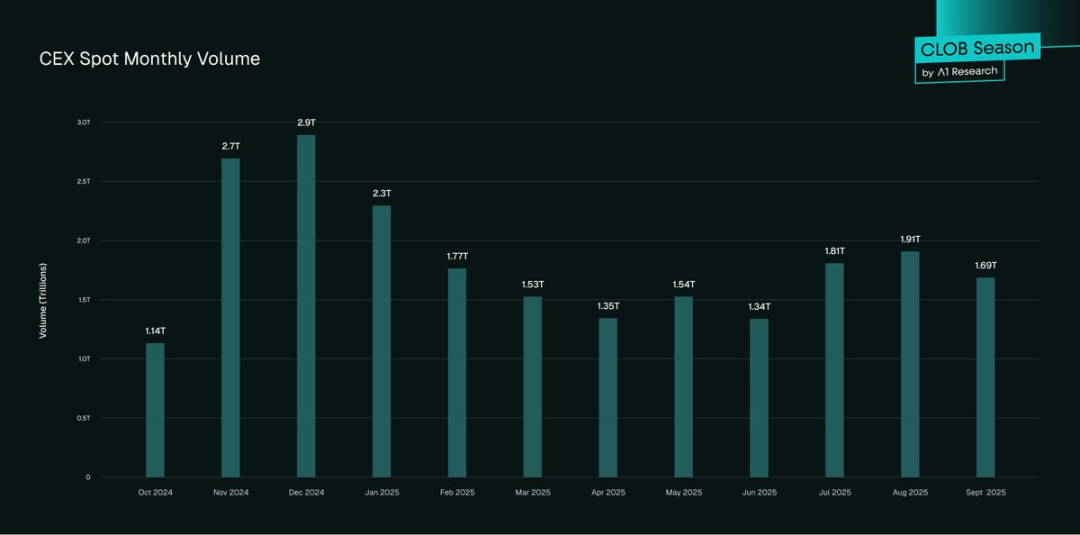

- ผลการดำเนินงานของ CEX: ในไตรมาสที่ 3 ของปี 2568 ปริมาณการซื้อขายสปอตของ CEX คาดว่าจะสูงเกิน 5.4 ล้านล้านดอลลาร์สหรัฐ โดยยังคงรักษาตำแหน่งที่โดดเด่นและเพิ่มขึ้น 25% จากไตรมาสที่ 2 ของปี 2568

รูปที่ 5 ปริมาณการซื้อขายสปอต CEX รายเดือน

- แนวโน้มนี้ชัดเจนและกำลังเร่งตัวขึ้น: ปริมาณการซื้อขายแบบ Spot ของ DEX เพิ่มขึ้น 43.6% เมื่อเทียบเป็นรายเดือน และ 33% เมื่อเทียบเป็นรายปี การซื้อขายแบบ Perpetual Swap เพิ่มขึ้นมากกว่าห้าเท่าในช่วง 12 เดือนที่ผ่านมา ทำให้สัดส่วนของปริมาณการซื้อขายฟิวเจอร์สทั้งหมดเพิ่มขึ้นจาก 3.45% เป็น 16.7% หากแนวโน้มยังคงดำเนินต่อไป ปี 2025 จะเป็นจุดเปลี่ยนสำคัญในการวางตำแหน่งของตลาด DEX

แบบจำลองการรับเลี้ยงบุตรบุญธรรม

แม้ว่าการนำ DeFi มาใช้จะเพิ่มขึ้นอย่างต่อเนื่อง แต่การเติบโตยังคงไม่สม่ำเสมอในแต่ละภูมิภาคและกลุ่มผู้ใช้ ความหลากหลายของตลาด ลักษณะเฉพาะของผู้ใช้ และพฤติกรรมของสถาบัน กำลังกำหนดทิศทางการพัฒนา DeFi ทั่วโลก รูปแบบต่อไปนี้เผยให้เห็นจุดสำคัญของการเติบโตของ DeFi ความแตกต่างในการมีส่วนร่วมระหว่างผู้ใช้มืออาชีพและผู้ใช้รายย่อย และผลกระทบของแนวโน้มเหล่านี้ต่อการเติบโตในระยะต่อไป

- การกระจายตัวทั่วโลกมีความไม่เท่าเทียมกัน: เอเชียแปซิฟิกเป็นภูมิภาคที่เติบโตเร็วที่สุด โดยมีกิจกรรมบนเครือข่ายเพิ่มขึ้น 69% เมื่อเทียบกับปีก่อนหน้า ตามมาด้วยละตินอเมริกาและแอฟริกาใต้สะฮารา อเมริกาเหนือและยุโรปยังคงครองส่วนแบ่งตลาดในแง่ของปริมาณธุรกรรมโดยรวม แต่มีอัตราการเติบโตที่ต่ำกว่า (ประมาณ 42%-49%) เอเชียและแอฟริกากำลังเติบโตอย่างแข็งแกร่ง โดยเฉพาะอย่างยิ่งในธุรกรรมขนาดเล็กบนเครือข่ายที่มีค่าธรรมเนียมต่ำ ซึ่งสะท้อนให้เห็นถึง "การเติบโตที่ขับเคลื่อนโดยธุรกิจค้าปลีกแบบออร์แกนิก"

- การมีส่วนร่วมของสถาบัน: การนำ DeFi ของสถาบันมาใช้มีรูปแบบที่แตกต่างกัน บริษัทเทรดดิ้งขนาดใหญ่กำลังใช้ "การกำหนดเส้นทางข้ามแพลตฟอร์ม" มากขึ้น ซึ่งเป็นการผสมผสานสภาพคล่องจาก CEX และ DEX เพื่อเพิ่มประสิทธิภาพการดำเนินการซื้อขายและป้องกันความเสี่ยง รูปแบบไฮบริดนี้ชี้ให้เห็นว่าเทรดเดอร์มืออาชีพไม่ได้มอง DEX ว่าเป็น "ทางเลือกที่มีความเสี่ยงสูง" อีกต่อไป แต่เป็น "สถานที่ซื้อขายเสริม"

- ความต้องการในการออกโทเค็น: โครงการใหม่ส่วนใหญ่เลือกที่จะเปิดตัวบน DEX ก่อน โดยใช้ประโยชน์จาก DEX ในการกำหนดราคาเริ่มต้นก่อนที่จะยื่นขอจดทะเบียนใน CEX สาเหตุนี้เกิดจากการที่การออกโทเค็น DEX ไม่จำเป็นต้องขออนุญาตและไม่มีค่าธรรมเนียม อย่างไรก็ตาม โครงการที่ได้รับเงินทุนสนับสนุนอย่างดีมักเลือกที่จะจดทะเบียนใน CEX เพื่อให้กระจายโทเค็นได้กว้างขวางยิ่งขึ้น

- มูลค่ารวมที่ถูกล็อกใน DeFi (TVL): ในไตรมาสที่สามของปี 2568 มูลค่ารวมที่ถูกล็อกในโปรโตคอล DeFi สูงถึง 157 พันล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ กว่า 50% ของ TVL นี้เกี่ยวข้องกับโปรโตคอล DEX และกลุ่มสภาพคล่อง Ethereum ครองส่วนแบ่งมูลค่ารวมที่ถูกล็อกใน DeFi คิดเป็นประมาณ 63%

- ขนาดของผู้ซื้อขายที่กระตือรือร้น: CEX ยังคงมีข้อได้เปรียบในแง่ของจำนวนผู้ใช้ โดยมีผู้ใช้ที่ลงทะเบียนมากกว่า 300 ล้านคนทั่วโลก (Binance เพียงแห่งเดียวมีผู้ใช้ 290 ล้านคน) เมื่อเปรียบเทียบกันแล้ว DEX มีผู้ใช้ที่ใช้งานจริงต่อเดือนประมาณ 10 ล้านถึง 15 ล้านคน แม้ว่าจำนวนจะน้อย แต่ผู้ใช้เหล่านี้มีความเป็น "คนพื้นเมือง DeFi" มากกว่า และมีประสบการณ์การซื้อขายที่หลากหลายกว่า

โดยสรุปแล้ว DEX ยังคงลดช่องว่างทางการแข่งขันกับ CEX ลงอย่างต่อเนื่อง อย่างไรก็ตาม สิ่งที่ทำให้ DEX มีประสิทธิภาพเทียบเท่า CEX ได้อย่างแท้จริงคือวิวัฒนาการของสถาปัตยกรรมการซื้อขายหลัก ความก้าวหน้าครั้งสำคัญครั้งต่อไปจะขับเคลื่อนโดย "โมเดล On-Chain Order Book (CLOB)" ซึ่งเป็นโมเดลที่ผสานข้อดีของการกระจายอำนาจเข้ากับประสิทธิภาพของ CEX และการเงินแบบดั้งเดิม (TradFi)

ทำลายกำแพง AMM: ยุคแห่ง CLOB DEX ประสิทธิภาพสูง

ผู้สร้างตลาดอัตโนมัติ (AMM) เป็นตัวขับเคลื่อนคลื่นลูกแรกของ DeFi ซึ่งทำให้การซื้อขายโดยไม่ต้องขออนุญาตเป็นไปได้ อย่างไรก็ตาม AMM เหล่านี้ยังมีข้อบกพร่องสำคัญในด้านประสิทธิภาพ การค้นพบราคา และการใช้เงินทุน การเกิดขึ้นของ DEX แบบ Central Limit Order Book (CLOB) บนเชนรุ่นใหม่ ถือเป็นก้าวกระโดดเชิงโครงสร้างในสถาปัตยกรรม DEX

โดยใช้ Hyperliquid เป็นตัวอย่าง แสดงให้เห็นถึงความเป็นไปได้ในการ "ผสมผสานประสิทธิภาพระดับ CEX เข้ากับความโปร่งใสบนเชน" โดยการนำกลไกสมุดคำสั่งซื้อกลับเข้าสู่ระบบแบบกระจายอำนาจ ช่วยแก้ไขจุดเจ็บปวดหลักที่ผู้ค้าต้องพึ่งพา CEX ได้แก่ เวลาแฝง ความแม่นยำในการดำเนินการ และประสิทธิภาพของเงินทุน โดยเฉพาะอย่างยิ่งปัญหาสำคัญในคำสั่งจำกัดและการซื้อขายอนุพันธ์

- เวลาแฝง: เวลาการยืนยันโดยเฉลี่ย [เพียง 0.07 วินาที] (ทำได้ผ่านกลไกฉันทามติ HyperBFT) - เทียบเท่ากับ CEX หลักและเร็วกว่า AMM DEX มาก (2-30 วินาที)

- ความลึกของสภาพคล่อง: CLOB บนเครือข่ายอย่าง Hyperliquid ได้กำหนดมาตรฐานใหม่สำหรับสภาพคล่องแบบกระจายศูนย์ แพลตฟอร์มนี้สามารถประมวลผลคำสั่งซื้อขายได้มากถึง 200,000 คำสั่งต่อวินาที โดยมี Open Interest สูงถึง 6.5 พันล้านดอลลาร์สหรัฐ และสมุดคำสั่งซื้อขายที่มีความลึกสามารถรองรับการซื้อขายจำนวนมากโดยมีผลกระทบต่อราคาน้อยที่สุด สำหรับคู่ซื้อขายหลักๆ เช่น Bitcoin (BTC) และ Ethereum (ETH) มีค่า Slippage (ความเบี่ยงเบนระหว่างราคาซื้อขายและราคาที่คาดการณ์) น้อยกว่า 0.1% ซึ่งเทียบเท่ากับ CEX ซึ่งแตกต่างอย่างสิ้นเชิงกับ AMM: แม้จะมีการปรับปรุงสถาปัตยกรรม เช่น กลไก ve(3,3) แล้ว Slippage และการสูญเสียที่ไม่ถาวรก็ยังคงเป็นปัญหา อย่างไรก็ตาม "คู่ซื้อขายเฉพาะกลุ่ม" ที่มีการซื้อขายน้อยกว่าบน Hyperliquid ยังคงเผชิญกับค่าสเปรดที่กว้าง ซึ่งแสดงให้เห็นว่าความลึกของสภาพคล่องแตกต่างกันไปในแต่ละตลาด

- ค่าธรรมเนียมธุรกรรม: การออกแบบ CLOB ของ Hyperliquid ช่วยลดต้นทุนธุรกรรมได้อย่างมาก โดยค่าธรรมเนียมผู้รับฝากโดยเฉลี่ยสำหรับการซื้อขายฟิวเจอร์สอยู่ที่ประมาณ 0.035%-0.045% และสำหรับการซื้อขายแบบ Spot อยู่ที่ประมาณ 0.07% ผู้สร้างสัญญายังได้รับค่าคอมมิชชั่นเล็กน้อย ค่าธรรมเนียมนี้เทียบเท่ากับ CEX ชั้นนำ และต่ำกว่าค่าธรรมเนียมสวอปทั่วไปของ AMM อย่างมาก (0.3%-0.5%) ซึ่งแตกต่างจาก AMM เทรดเดอร์ไม่ต้องรับภาระต้นทุนจากการขาดทุนชั่วคราวหรือความไม่มีประสิทธิภาพในการกำหนดเส้นทาง ทำให้ CLOB มีประสิทธิภาพด้านเงินทุนมากขึ้นสำหรับเทรดเดอร์ทั้งแบบ Active และแบบสถาบัน

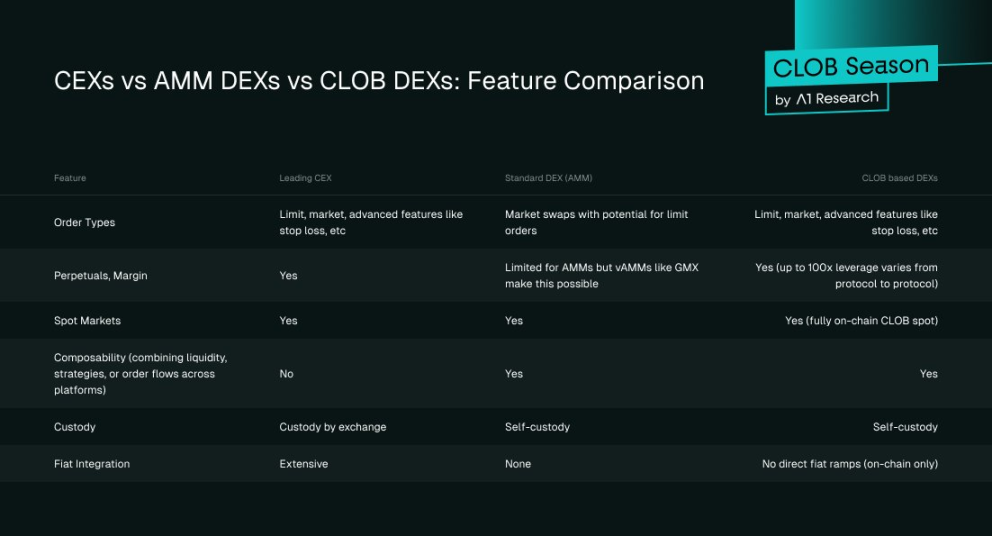

รูปที่ 6 การเปรียบเทียบคุณลักษณะของ CEX เทียบกับ AMM DEX เทียบกับ Order Book DEX

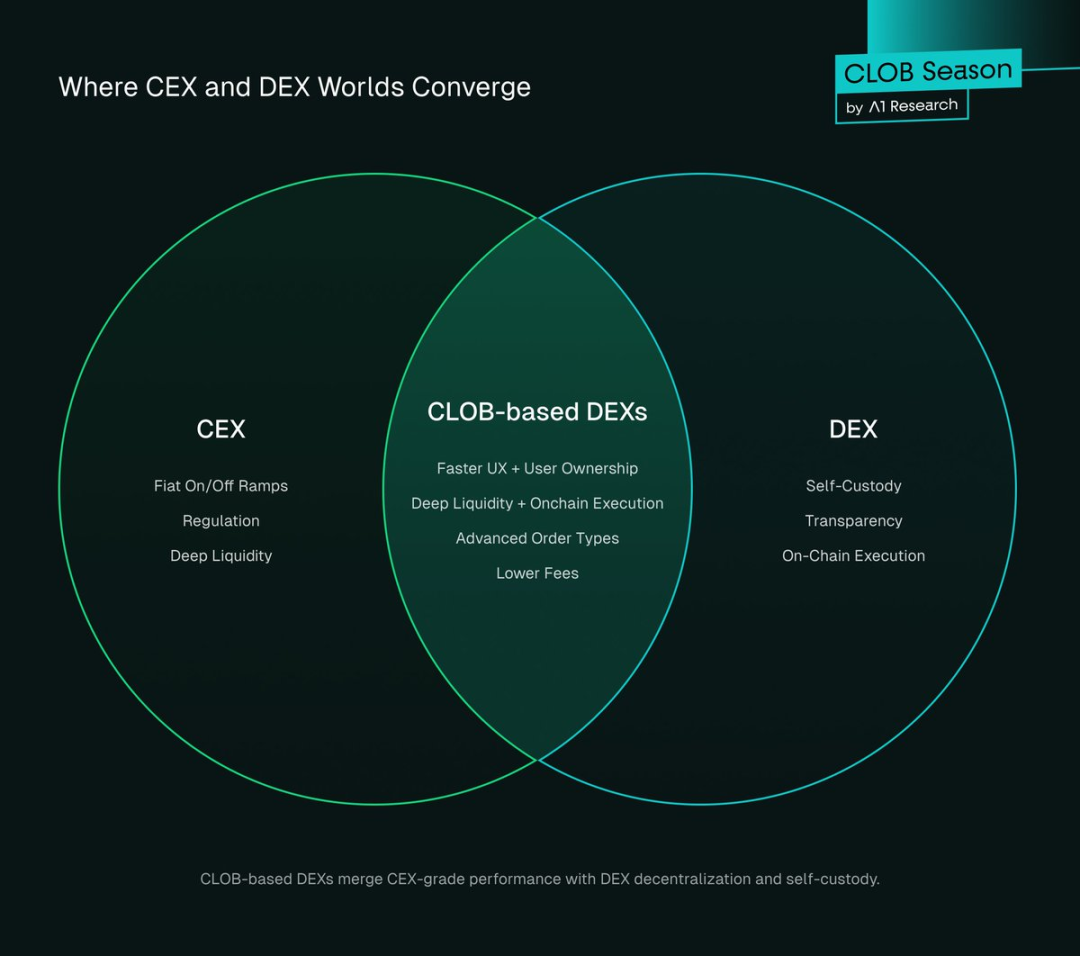

DEX ที่ใช้ CLOB แสดงถึง "ทิศทางการผสาน" ของ CEX และ DEX โดยให้ทั้งประสิทธิภาพสูงและสภาพคล่องสูงของ CEX และข้อได้เปรียบของ DEX ในเรื่องการดูแลตนเอง ความโปร่งใส และการดำเนินการแบบออนเชน

รูปที่ 7 จุดตัดระหว่าง CEX และ DEX

เหตุใดผู้ค้าจึงหันมาใช้ DEX?

เทรดเดอร์อาจเลือกแพลตฟอร์มแบบกระจายศูนย์แทนแพลตฟอร์มแบบฝากเงินเนื่องจากแนวคิดที่สอดคล้อง แต่ปัจจัยขับเคลื่อนที่แท้จริงของการย้ายแพลตฟอร์มคือการปรับปรุงที่เห็นได้ชัดในด้านความปลอดภัยของ DEX ประสิทธิภาพด้านต้นทุน หรือความสะดวกในการดำเนินงาน ในอดีต CEX ครองตลาดด้วยประสบการณ์การใช้งานที่ราบรื่นกว่าและสภาพคล่องที่สูงกว่า

ปัจจุบัน DEX กำลังค่อยๆ พัฒนาตามทัน โดยภายในปี 2568 DEX จะไม่เพียงแต่บรรลุความเท่าเทียมกับ CEX ในระดับฟังก์ชันเท่านั้น แต่ยังสร้างข้อได้เปรียบในการแข่งขันในด้านต่างๆ อีกด้วย ปัจจุบัน DEX มีข้อได้เปรียบเชิงโครงสร้าง 3 ประการ ได้แก่ การกระจายอำนาจพร้อมประสบการณ์ผู้ใช้ระดับ CEX ค่าธรรมเนียมที่ต่ำมาก (หรืออาจไม่มีเลย) ความปลอดภัย และการเข้าถึง "ตลาดที่เป็นธรรม"

1. การกระจายอำนาจ + ประสบการณ์ผู้ใช้ระดับ CEX

DEX มีข้อได้เปรียบหลักสองประการโดยเนื้อแท้:

- ความโปร่งใส: การชำระเงินแบบออนเชนทำให้ธุรกรรมสามารถตรวจสอบได้ ตรวจสอบสภาพคล่องได้ และมักจะมี "หลักฐานการสำรอง" ช่วยให้ผู้ใช้สามารถตรวจสอบกิจกรรมของโปรโตคอลได้อย่างอิสระ

- การควบคุมตนเอง: ผู้ซื้อขายสามารถควบคุมสินทรัพย์ของตนเองได้ตลอดเวลา จึงขจัดความเสี่ยงจากการโจมตีแฮ็ก CEX ได้อย่างหมดจด โดยในช่วงกลางปี 2568 เพียงปีเดียว มูลค่ารวมของเงินที่ถูกขโมยจากการโจมตีแฮ็ก CEX สูงเกินกว่า [2.17 พันล้านดอลลาร์สหรัฐ]

อย่างไรก็ตาม ในอดีต DEX มักประสบปัญหาในการดำเนินการกับโครงสร้างพื้นฐานต่างๆ เช่น อินเทอร์เฟซผู้ใช้ที่ยังไม่สมบูรณ์แบบ สภาพคล่องที่กระจัดกระจายอย่างมาก (ส่งผลให้ต้นทุน Slippage สูง) เวลาในการชำระราคาที่ล่าช้า และค่าธรรมเนียมที่สูง เทรดเดอร์ยอมรับความเสี่ยงของ CEX เพียงเพราะให้ความเร็วและใช้งานง่าย การเปิดตัว dYdX ทำให้ข้อบกพร่องของโครงสร้างพื้นฐานเหล่านี้เริ่มดีขึ้น และการเกิดขึ้นของ Hyperliquid ได้ช่วยปรับปรุงประสบการณ์การใช้งาน DEX ให้ดีขึ้นอย่างก้าวกระโดด

ในปี 2025 CLOB DEX จะเป็นแพลตฟอร์มที่ Lighter, Paradex และ Bullet เป็นตัวแทน DEX เหล่านี้มีประสิทธิภาพและความเร็วเทียบเท่า CEX (ยิ่งดีกว่าในบางสถานการณ์) แต่ยังคงรักษาข้อได้เปรียบหลักด้านการกระจายอำนาจเอาไว้

การอัปเกรดประสบการณ์ DEX สมัยใหม่ประกอบด้วย:

- ประสบการณ์ผู้ใช้/นวัตกรรมอินเทอร์เฟซ: แดชบอร์ดการซื้อขายของ Hyperliquid, Paradex และ Lighter นั้นเทียบได้กับ Binance ในด้านการออกแบบและการตอบสนอง

- การเปลี่ยนแปลงสภาพคล่อง: AMM ค่อยๆ ถูกแทนที่ด้วย CLOB บนเชน ช่วยให้สามารถทำรายการสั่งซื้อได้ลึก สเปรดแคบ และมีการลื่นไถลต่ำ

- กระบวนการออนบอร์ดที่ราบรื่น: การรวมกระเป๋าเงิน การซื้อขายด้วยคลิกเดียว ช่องทางการฝากเงินสกุลเงิน fiat และแบบฝึกสอนพร้อมคำแนะนำทำให้กระบวนการเปิดบัญชี DEX บางครั้งเร็วกว่ากระบวนการ KYC ของ CEX

ยกตัวอย่างเช่น ปริมาณการซื้อขายของ Hyperliquid ในไตรมาสที่สองของปี 2568 สูงถึง 655.5 พันล้านดอลลาร์สหรัฐ เหตุผลหลักที่ทำให้ DEX สามารถสร้างปริมาณการซื้อขายมหาศาลได้ก็คือ การมอบประสบการณ์การใช้งานระดับ CEX และความสะดวกในการใช้งาน โดยไม่กระทบต่อการเก็บรักษาสินทรัพย์และความโปร่งใส

2. โมเดลค่าธรรมเนียมเป็นศูนย์

ความแตกต่างที่ใหญ่ที่สุดระหว่างโมเดลธุรกิจของ DEX และ CEX อยู่ที่โครงสร้างค่าธรรมเนียมการทำธุรกรรม CEX พึ่งพาค่าคอมมิชชั่นจากผู้รับ/ผู้ทำ ส่วนลด และรายได้จากการตลาดแบบพันธมิตรเพื่อสร้างผลกำไรมาอย่างยาวนาน ขณะที่ DEX กำลังปรับเปลี่ยนกรอบเศรษฐกิจนี้

ยกตัวอย่างเช่น สัญญาแบบถาวร: Binance คิดค่าธรรมเนียม 0.020% สำหรับคำสั่งของผู้สร้าง และ 0.040% สำหรับคำสั่งของผู้รับ ในขณะเดียวกัน DEX ใหม่ๆ อย่าง Paradex และ Lighter ได้ยกเลิกค่าธรรมเนียมการซื้อขายไปหมดแล้ว แพลตฟอร์มเหล่านี้ใช้โมเดล Robinhood แทนที่จะเรียกเก็บค่าธรรมเนียมการทำธุรกรรมจากผู้ใช้โดยตรง พวกเขาสร้างรายได้ผ่านผู้ดูแลสภาพคล่องที่จ่ายค่าสิทธิ์การเข้าถึงขั้นตอนคำสั่งและลำดับความสำคัญในการดำเนินการ

ตัวอย่างเช่น Paradex ได้บุกเบิกโมเดลที่มีโครงสร้าง เช่น การปรับปรุงราคาขายปลีก (RPI) และการชำระเงินสำหรับการไหลของคำสั่งซื้อ (PFOF) ซึ่งช่วยปรับปรุงคุณภาพการดำเนินการซื้อขายของผู้ใช้และรับประกันรายได้ที่ยั่งยืนสำหรับโปรโตคอล โมเดลนี้เลียนแบบนวัตกรรมที่ Robin Hood นำมาใช้ในการซื้อขายหุ้นค้าปลีก แต่เป็นแบบออนเชนทั้งหมดและมีความโปร่งใสมากขึ้น

ผลกระทบของ DEX ที่ไม่เสียค่าธรรมเนียมนั้นมีขอบเขตกว้างไกล:

- พลิกโฉมเศรษฐกิจพันธมิตร CEX: ค่าธรรมเนียมการทำธุรกรรมเป็นศูนย์เปลี่ยนรูปแบบการคิดค่าบริการแบบ CEX ดั้งเดิม แม้ว่าเทรดเดอร์ไม่จำเป็นต้องจ่ายค่าธรรมเนียมผู้รับ/ผู้รับ แต่โปรโตคอลยังคงสามารถสร้างรายได้ผ่าน PFOF, RPI, ฟีเจอร์ขั้นสูง ฯลฯ ซึ่งช่วยลดการพึ่งพาค่าคอมมิชชั่นพันธมิตรและปรับเปลี่ยนกลไกการให้รางวัลของระบบนิเวศการซื้อขาย

- ลดอุปสรรคในการเข้าร่วมตลาด: เทรดเดอร์มืออาชีพ/VIP บน CEX สามารถรับเงินคืนค่าคอมมิชชั่นตามปริมาณการซื้อขายที่สูง แต่ผู้ใช้ส่วนใหญ่มักจ่ายค่าธรรมเนียมมาตรฐานและมีความอ่อนไหวสูงต่อการลดค่าธรรมเนียมหรือค่าธรรมเนียมเป็นศูนย์ DEX ที่ไม่มีค่าธรรมเนียมจึงตอบสนองความต้องการของผู้ใช้เหล่านี้ได้อย่างแม่นยำ

- การสร้างกลไกจูงใจใหม่: DEX มอบแรงจูงใจต่างๆ เช่น โปรแกรมแนะนำผู้ใช้บนเครือข่าย รางวัลการกำกับดูแล การแจกโทเค็นทางอากาศ และรางวัลสภาพคล่อง แม้ว่าจะไม่เสถียรเท่าส่วนแบ่งพันธมิตรของ CEX แต่ก็สอดคล้องกับกิจกรรมจริงของผู้ใช้มากกว่า

แม้ค่าธรรมเนียมการทำธุรกรรมอาจดูเล็กน้อย แต่สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อการซื้อขายขนาดใหญ่ได้ สำหรับผู้ใช้ที่ใช้งานอยู่ แม้ความแตกต่างเพียงเล็กน้อยของค่าธรรมเนียมก็สามารถสะสมเป็นต้นทุนที่สำคัญได้ในระยะยาว (โดยเฉพาะอย่างยิ่งในตลาดสัญญาแบบถาวร) การเพิ่มขึ้นของ DEX ที่ไม่เสียค่าธรรมเนียมหรือค่าธรรมเนียมต่ำมาก อาจบังคับให้ CEX ต้องประเมินรูปแบบการกำหนดราคาใหม่ ซึ่งเป็นกลยุทธ์ที่คล้ายกับผลกระทบที่ Robinhood มีต่อค่าธรรมเนียมนายหน้าซื้อขายหลักทรัพย์ ในระยะยาว การบีบค่าธรรมเนียมจะเปลี่ยนจุดเน้นของการแข่งขันจากการกำหนดราคาไปสู่ความลึกของสภาพคล่อง คุณภาพการดำเนินการ และบริการทางการเงินที่ครอบคลุม

ที่น่าสังเกตคือ CEX ที่เป็นกระแสหลักนั้นกำลังปรับใช้โครงสร้างพื้นฐานแบบกระจายอำนาจอย่างมีกลยุทธ์ ซึ่งอาจส่งผลต่อการครองตลาดในที่สุด ตัวอย่างเช่น CZ ผู้ก่อตั้งร่วมของ Binance ให้บริการที่ปรึกษาแก่ Aster ซึ่งเป็น DEX ที่ใช้เครือข่าย BNB และได้ประกาศต่อสาธารณะว่า Binance กำลังเพิ่มการลงทุนใน "ธุรกิจที่ไม่ใช่ผู้ดูแล" และ "ธุรกิจบนเครือข่าย"

CEX รายใหญ่รายอื่นๆ เช่น Bybit ก็เริ่มดำเนินการเช่นกัน ไม่ว่าจะเป็นการบูรณาการฟังก์ชันการซื้อขายแบบออนเชน หรือการลงทุนโดยตรงในโครงสร้างพื้นฐาน DEX ที่กำลังเติบโต สำหรับสถาบันเหล่านี้ การดำเนินการนี้เป็นทั้งการป้องกันความเสี่ยงและสะท้อนให้เห็นถึงความเข้าใจของพวกเขาว่าการเติบโตในระยะต่อไปของอุตสาหกรรมการแลกเปลี่ยนน่าจะเกี่ยวข้องกับการบูรณาการแบบออนเชน การทำงานร่วมกัน และการจัดวางแนวชุมชน

3. ความปลอดภัย การเข้าถึง และความเป็นธรรมในตลาด

DEX มีคุณลักษณะหลักคือ "การไม่ไว้วางใจ" และ "ต้านทานความเสี่ยง": ผู้ใช้ควบคุมสินทรัพย์ของตนเองได้ตลอดเวลา เงินจะไม่ถูกยึด และกฎเกณฑ์ของโปรโตคอลไม่สามารถถูกแทรกแซงได้ บันทึกการตรวจสอบจะถูกเก็บไว้อย่างถาวรบนเครือข่าย แม้ว่าทีมแพลตฟอร์มจะหายไป ตลาดยังคงดำเนินการได้ตามปกติ และผู้ใช้ไม่จำเป็นต้องกังวลเกี่ยวกับ "การเปลี่ยนแปลงกฎเกณฑ์โดยพลการ" หรือ "การปฏิบัติที่เลือกปฏิบัติ"

ในเวลาเดียวกัน DEX ยังมอบ "การเข้าถึงทั่วโลกโดยไม่ต้องขออนุญาต": ผู้ค้าสามารถดำเนินการได้ตลอด 24 ชั่วโมงโดยไม่ต้องทำ KYC สมัครขอใบอนุญาตการจดทะเบียน หรือถูกจำกัดโดยภูมิภาคทางภูมิศาสตร์ โทเค็นใดๆ ก็สามารถเปิดตัวได้ทันทีโดยไม่ต้องเสียค่าธรรมเนียมและไม่ต้องตรวจสอบจากส่วนกลาง นอกจากนี้ DEX ยังสามารถบูรณาการกับโปรโตคอล DeFi อื่นๆ และแอปพลิเคชันสัญญาอัจฉริยะได้อย่างราบรื่นเพื่อสร้าง "ระบบนิเวศที่มีความสามารถในการจัดองค์ประกอบสูง"

กลไกตลาดของ DEX ยังมีความโปร่งใสอีกด้วย: โค้ดโอเพ่นซอร์ส สภาพคล่องที่ตรวจสอบได้ และหนังสือคำสั่งซื้อแบบออนเชนช่วยลดความเป็นไปได้ของ "การจัดการตลาดแบบเลือกสรร" ได้อย่างมาก สถาปัตยกรรมของ DEX สามารถลด "ข้อผิดพลาดในการปฏิบัติงานระหว่างความผันผวนของตลาด" และทำให้ผู้ซื้อขายมั่นใจได้ว่า DEX สามารถทำงานได้อย่างน่าเชื่อถือเมื่อเสถียรภาพของตลาดเป็นสิ่งจำเป็นที่สุด

ในวันที่ 9 และ 10 ตุลาคม 2025 (ตามเขตเวลาท้องถิ่นของผู้เขียน) ตลาดคริปโทเคอร์เรนซีเผชิญกับเหตุการณ์การชำระบัญชีครั้งใหญ่ที่สุดในประวัติศาสตร์ โดยมีการชำระบัญชีด้วยเลเวอเรจมูลค่ากว่า 1.9 หมื่นล้านดอลลาร์สหรัฐ ส่งผลกระทบต่อเทรดเดอร์ 1.6 ล้านคน อันเนื่องมาจากการประกาศของประธานาธิบดีทรัมป์ที่จะเก็บภาษีนำเข้าสินค้าจากจีน 100% ในช่วงเวลานี้ ระบบ CEX อย่าง Binance ประสบปัญหาความไม่เสถียร ขณะที่โปรโตคอลแบบกระจายศูนย์อย่าง Aave ปกป้องสินทรัพย์มูลค่า 4.5 พันล้านดอลลาร์สหรัฐผ่าน Oracle ที่ทนทานต่อความเสี่ยง Hyperliquid ยังคงรักษาการดำเนินงานที่โปร่งใสและการเปิดตัวที่เสถียรตลอดมา

เหตุการณ์นี้เน้นย้ำถึงความแตกต่างอย่างชัดเจนระหว่างความน่าเชื่อถือและเสถียรภาพ โดย CEX สูญเสียความน่าเชื่อถือ ขณะที่แพลตฟอร์มแบบออนเชนยังคงดำเนินงานได้อย่างต่อเนื่อง นอกจากนี้ยังแสดงให้เห็นถึงข้อได้เปรียบในการดำเนินงานของกลไกการชำระเงินที่โปร่งใสในช่วงที่ตลาดผันผวน และเร่งให้เกิดแนวโน้มการย้ายการซื้อขายไปยัง DEX มากขึ้น

ลักษณะเฉพาะเหล่านี้ยังยืนยันถึง "ข้อได้เปรียบเชิงโครงสร้าง" ของ DEX อีกด้วย และยังเสริม "ข้อได้เปรียบด้านประสิทธิภาพและต้นทุน" ที่เกิดจากการปรับปรุง CLOB และ AMM สมัยใหม่ ส่งเสริมการปรับปรุงขีดความสามารถในการแข่งขันของ DEX ร่วมกัน

แนวโน้มในอนาคต

CEX ยังคงขาดไม่ได้ในพื้นที่ต่างๆ เช่น "ช่องทางการฝากและถอนสกุลเงิน fiat ผลิตภัณฑ์ที่เป็นไปตามข้อกำหนด บริการประกันภัย และการเข้าถึงที่เชื่อถือได้สำหรับผู้ใช้/สถาบันใหม่" ในขณะที่ DEX ทำผลงานได้อย่างโดดเด่นใน "สถานการณ์มูลค่าหลักแบบกระจายอำนาจ" เช่น ความโปร่งใสบนเครือข่าย การดูแลตนเองของผู้ใช้ การออกผลิตภัณฑ์ทางการเงินที่สร้างสรรค์ และฟังก์ชันการปกป้องความเป็นส่วนตัว

ปัจจุบัน เทรดเดอร์ (โดยเฉพาะเทรดเดอร์ที่ได้รับการยอมรับและสถาบัน) จำนวนมากขึ้นเรื่อยๆ ดำเนินการข้ามระบบนิเวศต่างๆ โดยใช้ประโยชน์จากสภาพคล่องของ CEX เพื่อแปลงสกุลเงินเฟียตเป็นคริปโทเคอร์เรนซี (ฝากและถอน) ขณะเดียวกันก็อาศัย DEX ในการดำเนินการซื้อขาย ดำเนินกลยุทธ์ DeFi และบรรลุการดูแลรักษาตนเอง รูปแบบแพลตฟอร์มคู่นี้กำลังพัฒนาอย่างรวดเร็วจากข้อยกเว้นสู่บรรทัดฐาน อย่างไรก็ตาม หากความก้าวหน้าทางเทคโนโลยีและการนำ DEX มาใช้ยังคงดำเนินต่อไปในอัตราปัจจุบัน DEX ก็พร้อมที่จะครองตลาดในที่สุด

ตัวเร่งปฏิกิริยาที่ต้องจับตามอง

ความก้าวหน้าทางเทคโนโลยีได้ยกระดับความสามารถของ DEX อย่างมีนัยสำคัญ ความก้าวหน้าอย่างต่อเนื่องในด้านต่างๆ เช่น ความลึกของสภาพคล่อง ประสิทธิภาพของเงินทุน การบูรณาการสกุลเงินเฟียตอย่างราบรื่น และความชัดเจนด้านกฎระเบียบ จะช่วยเร่งการนำ DEX มาใช้และลดช่องว่างระหว่าง CEX กับ CEX ปัจจัยกระตุ้นสำคัญประกอบด้วย:

- การขยาย CLOB บนเครือข่าย: เครือข่ายที่มีอยู่เดิม เช่น Hyperliquid หรือ "เครือข่ายแอป" ในอนาคต มอบ "สภาพคล่องเชิงลึกพร้อมความหน่วงต่ำกว่าวินาที" อยู่แล้ว หากสามารถบรรลุความลึกของสภาพคล่องในระดับเดียวกันสำหรับ "คู่ซื้อขายเฉพาะกลุ่มที่มีการซื้อขายน้อยกว่า" "ช่องว่างในการดำเนินการ" ที่เหลืออยู่จะลดลงอย่างมาก ซึ่งจะดึงดูดเดย์เทรดเดอร์ที่มีความเชี่ยวชาญมากขึ้นให้หันมาใช้ DEX

- ความสามารถในการจัดทำและหมวดหมู่ผลิตภัณฑ์ใหม่: สัญญาถาวรได้กลายมาเป็น "พื้นที่ที่ได้เปรียบที่แตกต่าง" สำหรับ DEX ในปัจจุบัน "การซื้อขายออปชั่นแบบออนเชน" ยังคงไม่สามารถทำได้ในทางปฏิบัติ - หากมีการบรรลุความก้าวหน้าในพื้นที่นี้ คาดว่าจะดึงดูด TVL (มูลค่าล็อครวม) ของผู้ค้าปลีกและสถาบันจำนวนมากให้ไหลเข้าสู่ DEX

- ความชัดเจนและการบรรจบกันของกฎระเบียบ: ในขณะที่ CEX อย่าง Binance กำลังเผชิญกับข้อจำกัดในหลายเขตอำนาจศาล หน่วยงานกำกับดูแลจึงเริ่มสำรวจกรอบการทำงานเพื่อรับรองแพลตฟอร์มที่ไม่ใช่ผู้ดูแลให้เป็นสถานที่ตลาดที่ถูกต้องตามกฎหมาย สิงคโปร์และญี่ปุ่นได้เริ่มทดสอบหรือวิจัยแซนด์บ็อกซ์ DeFi ที่เป็นไปตามมาตรฐานแล้ว และคาดว่าประเทศอื่นๆ จะเริ่มดำเนินการตาม ความชัดเจนด้านกฎระเบียบนี้จะผลักดันการนำ DEX มาใช้อย่างแพร่หลาย ช่วยให้ผู้ใช้และสถาบันต่างๆ สามารถมีส่วนร่วมได้โดยปราศจากความไม่แน่นอนด้านกฎระเบียบ ซึ่งจะเสริมสร้างความเชื่อมั่นในระบบนิเวศ DeFi

- ดาร์กพูลบนเครือข่ายและการปกป้องความเป็นส่วนตัว: ดาร์กพูลบนเครือข่ายมอบพื้นที่ซื้อขายที่เป็นความลับให้กับ DEX ทำให้สามารถดำเนินการซื้อขายจำนวนมากได้โดยไม่ต้องเปิดเผยรายการสั่งซื้อขายสาธารณะ ความเป็นส่วนตัวนี้ช่วยป้องกันการถูกขายออกก่อน (front-running) และการถูกปิดบัญชี (clearation sniping) ดึงดูดนักลงทุนสถาบันที่ต้องการซื้อขายอย่างมีประสิทธิภาพ ขณะเดียวกันก็หลีกเลี่ยงการจัดการที่ไม่เหมาะสม ดาร์กพูลจะช่วยเร่งการนำ DEX ไปใช้ในสถาบัน โดยการเพิ่มการรักษาความลับและลดความเสี่ยงจากการจัดการ

- นวัตกรรมแบรนด์และสกุลเงิน fiat: สตาร์ทอัพ "เทคโนโลยีทางการเงินแบบกระจายอำนาจ" ที่กำลังเกิดขึ้น เช่น PayPal และ Stripe อาจรวม "การสนับสนุนระดับธนาคาร" เข้ากับ "ช่องทางสกุลเงิน fiat ที่ไร้รอยต่อ" ซึ่งจะยิ่งทำให้ข้อได้เปรียบของ CEX ในด้าน "การฝากและถอนสกุลเงิน fiat" อ่อนแอลง

สรุป: การเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ของ DEX

ข้อมูลแสดงให้เห็นถึงแนวโน้มที่ชัดเจนของการขยายส่วนแบ่งตลาด DEX: ภายในไตรมาสที่ 4 ปี 2567 DEX จะมีสัดส่วน 10.5% ของการซื้อขายแบบ Spot และ 4.9% ของสัญญาแบบ Perpetual ภายในไตรมาสที่ 3 ปี 2568 สัดส่วนดังกล่าวจะเพิ่มขึ้นเป็น 19% และ 13.3% ตามลำดับ อัตราการเติบโตเฉลี่ยรายไตรมาสอยู่ที่ประมาณ 25%-40% ขึ้นอยู่กับแต่ละกลุ่มตลาด จากแนวโน้มการเติบโตในปัจจุบัน เราสามารถสรุปผลการคาดการณ์ได้ดังนี้:

- ภายในกลางปี 2570 ส่วนแบ่งการตลาดของปริมาณการซื้อขายจุด DEX อาจเกิน 50%

- ภายในต้นปี พ.ศ. 2570 ส่วนแบ่งการตลาดของปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้า DEX อาจเกิน 50%

แม้จะอยู่ภายใต้ "สถานการณ์การเติบโตแบบอนุรักษ์นิยม" DEX ก็จะเกินเกณฑ์ส่วนแบ่งการตลาด 50% ภายในสองปี โดยทำให้การเปลี่ยนแปลงจาก "ทางเลือกเฉพาะกลุ่ม" ไปเป็น "แพลตฟอร์มที่โดดเด่น" เสร็จสมบูรณ์

รัฐบาลต่างๆ มีส่วนร่วมมากขึ้นในการพัฒนากรอบการทำงาน DeFi สิงคโปร์และญี่ปุ่นได้เปิดตัวการทดสอบแซนด์บ็อกซ์ DeFi แล้ว และคาดว่าสถาบันต่างๆ เช่น SEC และ MiCA ก็จะเปิดตัวกรอบการทำงานที่คล้ายคลึงกัน ซึ่งจะส่งเสริมการทำให้แพลตฟอร์มที่ไม่ใช่แบบควบคุมดูแล (Custodial Platform) ถูกกฎหมาย ซึ่งจะทำให้บุคคลและสถาบันต่างๆ สามารถเข้าร่วมใน DEX ได้มากขึ้นโดยไม่ต้องกังวลเรื่องกฎหมาย

เหตุการณ์หงส์ดำอย่างที่เกิดขึ้นในวันที่ 9 และ 10 ตุลาคม ได้พิสูจน์แล้วว่า DEX มีข้อได้เปรียบเชิงโครงสร้างมากกว่า CEX มากในแง่ของการชำระบัญชีที่โปร่งใส เมื่อ CEX ประสบปัญหาระบบล้มเหลว DEX เช่น Hyperliquid จะยังคงทำงานได้อย่างเต็มประสิทธิภาพ นี่แสดงให้เห็นว่า DEX ไม่เพียงแต่เหนือกว่าในแง่ของอุดมการณ์เท่านั้น แต่ยังมีความน่าเชื่อถือมากกว่าในแง่ของการดำเนินงานจริงอีกด้วย

ในอนาคต จะมีการปรับใช้ Dark Pool บนเชนและเลเยอร์สภาพคล่องแบบ Composable มากขึ้น ซึ่งจะดึงดูดเทรดเดอร์และสถาบันที่เติบโตเต็มที่ได้มากขึ้น DEX ที่ใช้ CLOB กำลังเข้าใกล้ประสิทธิภาพการดำเนินการระดับ CEX แล้ว หากผสานรวมฟังก์ชันการปกป้องความเป็นส่วนตัวเข้าด้วยกัน ฟังก์ชันเหล่านี้จะก่อให้เกิด "ข้อเสนอคุณค่าที่ CEX ไม่สามารถเทียบเคียงได้"

เส้นทางการแข่งขันแสดงให้เห็นชัดเจนว่าปี 2025 ถือเป็น "จุดเปลี่ยน" ในการพัฒนา DEX ซึ่งได้เปลี่ยนจาก "ทางเลือกทดลอง" ไปเป็น "คู่แข่งที่เชื่อถือได้" และคาดว่าจะครองส่วนแบ่งการตลาดส่วนใหญ่ในอีก 2-3 ปีข้างหน้า