กองทุนที่ขายชอร์ต MicroStrategy กำลังมุ่งเป้าไปที่บริษัทคลัง Ethereum

- 核心观点:Kerrisdale做空BMNR因DAT模式失效。

- 关键要素:

- 每股以太坊含量被严重稀释。

- mNAV溢价持续下降至1.4倍。

- 信息披露不透明掩盖问题。

- 市场影响:冲击加密财库公司估值信心。

- 时效性标注:短期影响。

ผู้เขียนต้นฉบับ: Eric, Foresight News

เวลา 21:47 น. ตามเวลาปักกิ่งของวันที่ 8 ตุลาคม (8:47 น. ตามเวลาท้องถิ่นในนิวยอร์ก) บริษัทขายชอร์ต Kerrisdale Capital ประกาศต่อสาธารณะบนกระดาน X ว่าได้ขายชอร์ต BMNR ซึ่งเป็นหุ้นของ BitMine บริษัทคลัง Ethereum Kerrisdale ระบุในทวีตว่าเขาไม่ได้มอง Ethereum ในแง่ลบ แต่เชื่อว่าราคาหุ้นของ BitMine เมื่อเทียบกับสินทรัพย์สุทธิ ซึ่งเป็นรูปแบบบริษัทคลัง Ethereum ที่สร้างขึ้นนั้นจะหายไปในเร็วๆ นี้ Kerrisdale กำลังเดิมพันว่าราคาหุ้นจะกลับมาเท่ากับมูลค่าจริง (return to parity) หรือแม้กระทั่งราคาหุ้นลดลง (discount)

การเปิดสถานะขายชอร์ต (Short Position) บน BMNR นี้ไม่ใช่การเข้ามาลงทุนในหุ้นคริปโตครั้งแรกของ Kerrisdale Capital ในช่วงกลางปี 2024 บริษัทได้ขายชอร์ต (Short Position) ให้กับ Riot and Strategy บริษัทขุด Bitcoin (ซึ่งในขณะนั้นรู้จักกันในชื่อ MicroStrategy) ซึ่งเป็นผู้บุกเบิก DATs ราคาหุ้นของทั้งสองบริษัทปรับตัวลดลงอย่างมากหลังจาก Kerrisdale ประกาศเปิดสถานะขายชอร์ต อย่างไรก็ตาม ราคาหุ้นไม่ได้ปรับตัวลดลงอย่างมีนัยสำคัญในทันทีหลังจากที่ Kerrisdale ประกาศเปิดสถานะขายชอร์ต (Short Position) บน BMNR และการลดลงอย่างรวดเร็วเมื่อคืนที่ผ่านมาส่วนใหญ่สอดคล้องกับภาพรวมของตลาด อย่างไรก็ตาม ในแง่ของราคาเพียงอย่างเดียว ราคาปิดของ BMNR ณ วันที่ 10 ตุลาคม (52.47 ดอลลาร์สหรัฐ) ลดลงมากกว่า 10% จากราคาปิด ณ วันที่ 8 (60 ดอลลาร์สหรัฐ)

การอ่านรายงานการขายชอร์ตอย่างละเอียดเผยให้เห็นว่าเหตุผล 6 ประการของ Kerrisdale ในการขายชอร์ตหุ้น BitMine นั้นตรงประเด็นอย่างยิ่ง เมื่อเทียบกับการดำเนินการป้องกันความเสี่ยงของเขาโดยการซื้อ Bitcoin ควบคู่ไปกับการขายชอร์ต Riot และ Strategy แล้ว การขายชอร์ตหุ้น BMNR เปล่าๆ ครั้งนี้ยังสะท้อนให้เห็นถึงมุมมองเชิงลบอย่างสุดโต่งของ Kerrisdale ที่มีต่อ BitMine อีกด้วย

“วงล้อมรณะ” กลายเป็น “เกลียวมรณะ”

เหตุผลที่ Kerrisdale มอง BitMine ในแง่ลบมีอยู่ 6 ประการหลักๆ ดังนี้:

- เนื้อหา Ethereum ต่อหุ้นเจือจางอย่างรุนแรง : BMNR ออกหุ้นมากกว่า 240 ล้านหุ้นผ่าน ATM (ในตลาด) ในเวลาเพียงสามเดือน ระดมทุนได้กว่า 10,000 ล้านเหรียญสหรัฐฯ โดยมีการระดมทุนเฉลี่ยต่อวันประมาณ 170 ล้านเหรียญสหรัฐฯ ซึ่งทำให้เนื้อหา Ethereum ต่อหุ้นเจือจางอย่างรุนแรง

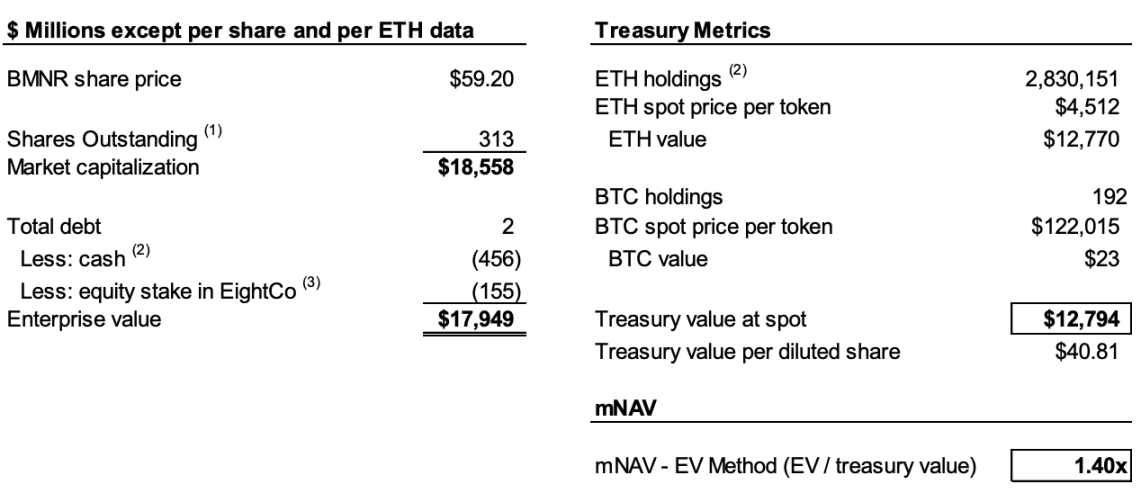

- mNAV ยังคงลดลงอย่างต่อเนื่อง : มูลค่าตลาดของ BMNR ต่อมูลค่าสินทรัพย์เข้ารหัสสุทธิ (mNAV) ลดลงจาก 2.0 เท่าในเดือนสิงหาคมเป็น 1.4 เท่า โดยแนวโน้มนี้ยังคงลดลงอย่างต่อเนื่อง

- การใช้กลยุทธ์ทางการเงินเพื่อปกปิดความเป็นจริงของการถอนเงิน : การจัดหาเงินทุน "พรีเมียม" มูลค่า 365 ล้านดอลลาร์เมื่อเร็วๆ นี้ จริงๆ แล้วเป็นส่วนลดที่มาก และใบสำคัญแสดงสิทธิที่แนบมาทำให้มูลค่าของหุ้นสามัญเจือจางลงอย่างมาก

- การเปิดเผยข้อมูลที่ไม่ชัดเจน : บริษัทหยุดเปิดเผยข้อมูล NAV ต่อหุ้นและทุนหุ้นทั้งหมดในวันที่ 25 สิงหาคม ทำให้ผู้ลงทุนไม่สามารถระบุได้ว่า "เนื้อหา" ของแต่ละหุ้นของ Ethereum เพิ่มขึ้นหรือไม่

- การแข่งขันที่เข้มข้นขึ้น : บริษัท 154 แห่งในสหรัฐอเมริกาวางแผนระดมทุนเกือบ 1 แสนล้านดอลลาร์สหรัฐฯ สำหรับกลยุทธ์การคลังคริปโต การเปิดตัว ETF จะทำให้การขาดแคลน DAT อ่อนแอลงอีก

- โมเดลกลยุทธ์ล้มเหลว : เบี้ยประกัน mNAV ของ Strategy (เดิมเรียกว่า MicroStrategy) ซึ่งเป็นผู้ริเริ่ม DAT ลดลงจาก 2.5 เท่าเหลือ 1.4 เท่า และความเชื่อมั่นของตลาดที่มีต่อโมเดลนี้ก็สั่นคลอนไปด้วย

เพื่อทำความเข้าใจตรรกะเบื้องหลังการขายชอร์ต ก่อนอื่นเราต้องอธิบายตรรกะการดำเนินงานหลักของบริษัท DAT ดังที่ Kerrisdale อธิบายไว้ในรายงานของเขา ตรรกะหลักคือ: การออกหุ้นในราคาที่สูงกว่ามูลค่าตามบัญชีของโทเคน → การระดมทุน → การซื้อโทเคนเพิ่ม → การเพิ่มจำนวนโทเคนต่อหุ้น → การรักษาระดับพรีเมี่ยม → การออกหุ้นเพิ่ม ก่อให้เกิดวัฏจักรที่เสริมกำลังตัวเอง

ยกตัวอย่างเช่น ปัจจุบันบริษัท A มี Bitcoin มูลค่า 1 พันล้านดอลลาร์สหรัฐในบัญชี และมีทุนจดทะเบียนทั้งหมด 100 ล้านหุ้น บริษัท A ออกหุ้นใหม่ในราคาสูงกว่า 10 หยวนต่อหุ้นเพื่อระดมทุน นักลงทุนคาดการณ์ว่าการซื้อ Bitcoin อย่างต่อเนื่องของบริษัทหลังจากการระดมทุนจะเพิ่ม "ปริมาณ Bitcoin" ต่อหุ้น ซึ่งจะส่งผลให้ราคาหุ้นพุ่งสูงขึ้น ดังนั้น พวกเขาจึงยินดีที่จะจ่ายส่วนต่างราคาหุ้นใหม่ ดังนั้น บริษัท A จึงยังคงซื้อ Bitcoin ต่อไปหลังจากการระดมทุน ซึ่งจะส่งผลให้ปริมาณ Bitcoin ต่อหุ้นเพิ่มขึ้น และส่งผลให้ราคาหุ้นปรับตัวสูงขึ้นตามไปด้วย บริษัท A จึงสามารถดำเนินกระบวนการนี้ต่อไปเพื่อเพิ่มราคาหุ้นได้อย่างต่อเนื่อง

อย่างไรก็ตาม มีเงื่อนไขสำคัญสองประการที่ทำให้วงจรนี้ดำเนินต่อไปได้ ประการแรก จำเป็นต้องมีค่าพรีเมียมของ mNAV ในระยะเริ่มต้น หรืออย่างน้อยที่สุดก็คาดว่าจะมีค่าพรีเมียมตามมา ประการที่สอง ต้องรักษาค่าพรีเมียมและอัตราพรีเมียมไว้ หากอัตราพรีเมียมเป็นศูนย์หรือติดลบ นักลงทุนควรซื้อสินทรัพย์ดิจิทัลที่เกี่ยวข้องโดยตรงจะดีกว่า

ดังนั้น เราจึงสามารถรวมข้อ 1, 2 และ 4 เพื่ออธิบายแนวโน้มขาลงได้ จากรายงาน Kerrisdale ประเมินว่า ณ วันที่ 6 ตุลาคม BitMine ได้ออกหุ้นมากกว่า 240 ล้านหุ้น ทำให้ทุนจดทะเบียนรวมของบริษัทเพิ่มขึ้นเป็น 311.7 ล้านหุ้น แม้ว่า BitMine จะเพิ่มปริมาณ ETH จาก 2.7 ETH ต่อ 1,000 หุ้น เป็น 7 ETH ต่อ 1,000 หุ้น ผ่านกลไก Flywheel ระหว่างเดือนกรกฎาคมถึงสิงหาคม แต่ Kerrisdale ประเมินว่าแม้ว่าปริมาณ ETH ของบริษัทจะเพิ่มขึ้น 65% ตั้งแต่วันที่ 25 สิงหาคมถึง 6 ตุลาคม แต่ปริมาณ ETH ต่อหุ้นกลับเพิ่มขึ้นเพียง 17%

กล่าวอีกนัยหนึ่ง Kerrisdale เชื่อว่าการเจือจางคืออัตราการเติบโตของคอนเทนต์จะยังคงไม่สามารถตามทันอัตราการเติบโตของ Ethereum ได้ นอกจากนี้ mNAV ยังลดลงจาก 2 เท่าในเดือนสิงหาคมเหลือ 1.4 เท่า การลดลงของการเติบโตของคอนเทนต์และการลดลงของค่าพรีเมียมอาจนำไปสู่วงจรอุบาทว์ ทำให้ตัวเลขทั้งสองลดลงอย่างต่อเนื่องภายใต้อิทธิพลของกันและกัน และในที่สุดก็ถึงจุดสมดุลหรือแม้กระทั่งลดลง

หากข้อมูลยังคงมีการคาดเดาอยู่บ้าง การตัดสินใจของ BitMine ที่จะหยุดเปิดเผยมูลค่าทรัพย์สินสุทธิต่อหุ้นและจำนวนหุ้นทั้งหมดในวันที่ 25 สิงหาคม ก็ยิ่งตอกย้ำการตัดสินใจของ Kerrisdale ดังที่เขากล่าวไว้ในรายการ X ว่า "หากกำไรต่อหุ้นดีขึ้น พวกเขาควรโปรโมตมัน"

"การจัดวางแบบส่วนตัวแบบพรีเมียม" จริงๆ แล้วคือ "การถอนเงินสดแบบมีส่วนลด"

เมื่อวันที่ 22 กันยายน BitMine ประกาศว่าบริษัทได้ลงนามในข้อตกลงซื้อขายหลักทรัพย์กับนักลงทุนสถาบันรายหนึ่ง เพื่อขายหุ้นสามัญจำนวน 5,217,715 หุ้น ในราคาหุ้นละ 70.00 ดอลลาร์สหรัฐฯ ผ่านการเสนอขายหุ้นโดยตรงแบบจดทะเบียน พร้อมกับใบสำคัญแสดงสิทธิที่จะซื้อหุ้นสามัญจำนวนสูงสุด 10,435,430 หุ้น ในราคาใช้สิทธิหุ้นละ 87.50 ดอลลาร์สหรัฐฯ บริษัทคาดว่าจะได้รับรายได้รวมจากการเสนอขายหุ้นครั้งนี้ประมาณ 365.24 ล้านดอลลาร์สหรัฐฯ ก่อนหักค่าธรรมเนียมตัวแทนจัดจำหน่ายและค่าใช้จ่ายอื่นๆ โดยประมาณในการเสนอขายหุ้น

ข่าวประเภทนี้ซึ่งโดยปกติแล้วจะส่งผลให้ราคาหุ้นสูงขึ้นนั้น Kerrisdale มองว่าเป็นการเคลื่อนไหวทางการเงินของ BitMine เพื่อขายหุ้นออกไปในราคาส่วนลด

รายงานระบุว่าราคาเสนอขายหุ้นละ 70 ดอลลาร์นั้นสูงกว่าราคาปิดของวันซึ่งอยู่ที่ 61.29 ดอลลาร์ถึง 14% แต่หุ้นแต่ละหุ้นมาพร้อมกับใบสำคัญแสดงสิทธิสองใบ (ราคาใช้สิทธิอยู่ที่ 87.5 ดอลลาร์ และมีอายุ 1.5 ปี) จากการวิเคราะห์ของ Black-Scholes (vol 100%, rate 4%) และคิดส่วนลดสภาพคล่อง 40% พบว่าใบสำคัญแสดงสิทธิแต่ละใบมีมูลค่าประมาณ 14 ดอลลาร์

แบบจำลองทางคณิตศาสตร์แบบแบล็ก-สโคลส์ ซึ่งเสนอโดยฟิชเชอร์ แบล็กและไมรอน สโคลส์ ในปี พ.ศ. 2516 และได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ ได้กล่าวถึงคำถามที่ว่า "ออปชันซึ่งสามารถใช้สิทธิได้เฉพาะเมื่อวันหมดอายุ ควรมีมูลค่าเท่าใดในปัจจุบัน ภายใต้เงื่อนไขที่กำหนด" การคำนวณประกอบด้วยพารามิเตอร์หลายประการ เคอร์ริสเดลกำหนดความผันผวน (vol) ไว้ที่ 100% (เนื่องจากหุ้นประเภทนี้มีความผันผวนสูง) และอัตราปราศจากความเสี่ยงไว้ที่ 4% โดยคำนวณว่าใบสำคัญแสดงสิทธิ BitMine หนึ่งใบที่ออกเมื่อวันที่ 22 กันยายน มีมูลค่าประมาณ 14 ดอลลาร์สหรัฐ

ดังนั้น หากหักจำนวนเงินระดมทุนจริงของ BitMine ออกจากใบสำคัญแสดงสิทธิทั้งสองใบ ซึ่งขณะนี้มีมูลค่า 14 ดอลลาร์สหรัฐ จะเหลือเพียง 220 ล้านดอลลาร์สหรัฐฯ ซึ่งเทียบเท่ากับราคาเสนอขายจริงที่ 42 ดอลลาร์สหรัฐต่อหุ้น ซึ่งคิดเป็นส่วนลดประมาณ 31% จากราคาปิดในวันนั้น Kerrisdale เชื่อว่าแม้ว่าข้อตกลงนี้อาจไม่ถือเป็นการขาดทุนสำหรับนักลงทุน แต่หากบริษัท DAT จำเป็นต้องระดมทุนด้วยส่วนลดจำนวนมาก บริษัทก็ได้ตัดเงื่อนไขสำคัญข้อหนึ่งที่ทำให้วงล้อหมุนไปได้แล้ว ซึ่งยิ่งแสดงให้เห็นว่าโมเดลของ BitMine กำลังแสดงสัญญาณของความล้าหลัง

DAT ไม่ขาดแคลนอีกต่อไป

รายงานระบุว่าเมื่อ MicroStrategy เปิดตัวกลยุทธ์ Bitcoin Treasury ในปี 2020 ตลาดยังขาดเครื่องมือการลงทุนในสินทรัพย์คริปโตที่สะดวกและสอดคล้องกัน และ DAT กลายเป็น "ทางเลือกในการกู้ยืม" อย่างไรก็ตาม จนถึงปัจจุบัน บริษัทกว่า 150 แห่งในตลาดสหรัฐฯ ได้ประกาศกลยุทธ์ที่คล้ายคลึงกัน โดยมีแผนระดมทุนเกือบ 1 แสนล้านดอลลาร์สหรัฐ นอกจากนี้ กระบวนการอนุมัติ ETF ที่ได้รับการปรับปรุงใหม่ของ SEC คาดว่าจะนำไปสู่ "คลื่นยักษ์ ETF" โดยช่องทางการลงทุน Ethereum ที่มีต้นทุนต่ำกว่าและมีสภาพคล่องสูงกว่าอาจเพิ่มส่วนแบ่งทางการตลาดได้อย่างรวดเร็ว

Kerrisdale ตั้งข้อสังเกตว่าแม้แต่บริษัทที่ก่อตั้งมานานอย่าง Strategy ก็ยังพบว่าเบี้ยประกัน mNAV ของบริษัทลดลงจากระดับสูงสุดในรอบปี 2.5 เท่า เหลือเพียง 1.4 เท่า ซึ่งบ่งชี้ว่าความเชื่อมั่นของตลาดต่อโมเดล DAT เริ่มสั่นคลอน Even Strategy เองก็ได้ยกเลิกคำมั่นสัญญาอย่างกะทันหันในเดือนสิงหาคมที่จะออกหุ้นใหม่ในราคาเบี้ยประกัน 2.5 เท่าเท่านั้น เมื่อความไว้วางใจและวินัยดังกล่าวพังทลายลง ก็ยากที่จะแก้ไข ดังนั้น หากตลาดขาดความเชื่อมั่นใน Strategy และแม้กระทั่งในตัว Strategy เอง ผู้ลอกเลียนแบบย่อมล้มเหลวเป็นอันดับแรกอย่างหลีกเลี่ยงไม่ได้

Kerrisdale สรุปได้ดีที่สุดในช่วงต้นของรายงานของเขาว่า เราไม่ได้กำลังขายชอร์ต Ethereum แต่เป็นแนวคิดที่ว่านักลงทุนควรจ่ายเบี้ยประกันภัย (premium premium) สำหรับ ETH หากคุณต้องการเป็นเจ้าของ ETH ก็แค่ซื้อโดยตรง ถือครอง หรือซื้อ ETF จุดขายของ BMNR คือ "มีมูลค่ามากกว่า ETH เอง" แต่กลยุทธ์ของ BMNR นั้นค่อนข้างธรรมดา การแข่งขันรุนแรง การเปิดเผยข้อมูลไม่โปร่งใส อัตราการเติบโตของ ETH ต่อหุ้นกำลังชะลอตัวลง และสิ่งที่เรียกว่า "การจัดหาเงินทุนแบบพรีเมียม" แท้จริงแล้วคือการเจือจาง (บวกกับการขาดความขาดแคลน) ด้วยเหตุนี้ เบี้ยประกันภัยของ BMNR จึงมีแนวโน้มที่จะลดลงอย่างต่อเนื่อง

Kerrisdale ผู้ชื่นชอบการขายชอร์ต และ DAT ที่เป็นที่ถกเถียง

Kerrisdale Capital เป็นหนึ่งในกองทุน "ป้องกันความเสี่ยงแบบ long-short + event-driven" ที่เคลื่อนไหวมากที่สุดของวอลล์สตรีท ซึ่งมีชื่อเสียงจากการขายชอร์ตสาธารณะอย่างก้าวร้าว ในช่วงไม่กี่ปีที่ผ่านมา Kerrisdale ได้มุ่งเน้นไปที่ภาคส่วนที่มีมูลค่าสูงเกินจริง เช่น คริปโทเคอร์เรนซี เทคโนโลยีควอนตัม และ SPAC ก่อนหน้านี้ Kerrisdale ได้เล็งเป้าหมายไปที่ Marathon Digital และ Cipher Mining ระหว่างปลายปี 2566 ถึงต้นปี 2567 ซึ่งส่งผลให้ราคาหุ้นแต่ละหุ้นลดลง 5% ถึง 8% ภายในวันเดียว นอกจากหุ้นที่เกี่ยวข้องกับคริปโทเคอร์เรนซีแล้ว Kerrisdale ยังได้ขายชอร์ตหุ้นควอนตัมคอมพิวเตอร์อย่าง IonQ และ D-Wave Quantum ในช่วงครึ่งปีแรก อย่างไรก็ตาม ทั้งสองหุ้นมีราคาลดลงเพียงเล็กน้อยในวันที่รายงานการขายชอร์ตเผยแพร่ และต่อมาทั้งสองหุ้นก็ปรับตัวเพิ่มขึ้นอย่างมาก

ซาห์ม อัดรังกี ผู้ก่อตั้งและประธานเจ้าหน้าที่ฝ่ายการลงทุนของเคอร์ริสเดล แคปิตอล เริ่มต้นอาชีพที่ธนาคารดอยซ์แบงก์ โดยเชี่ยวชาญด้านพันธบัตรผลตอบแทนสูงและการระดมทุนด้วยเงินกู้แบบมีเลเวอเรจ นอกจากนี้ เขายังเคยเป็นที่ปรึกษาให้กับคณะกรรมการเจ้าหนี้เกี่ยวกับการล้มละลายและการปรับโครงสร้างหนี้นอกศาลที่บริษัทชานิน แคปิตอล พาร์ทเนอร์ส จากนั้นเขาทำงานเป็นนักวิเคราะห์ที่ลองเอเคอร์ แมเนจเมนท์ ซึ่งเป็นกองทุนป้องกันความเสี่ยงหนี้ด้อยคุณภาพมูลค่า 2 พันล้านดอลลาร์สหรัฐ

ซาห์ม อัดรังกี เป็นที่รู้จักจากการขายชอร์ตและการเปิดโปงบริษัทจีนที่ฉ้อโกงในปี 2553 และ 2554 ซึ่งรวมถึง China Marine Food Group, China-Biotics และ Lihua International ต่อมาเป้าหมายการขายชอร์ตของเขา ได้แก่ China Education Alliance และ ChinaCast Education Corp. ถูกสอบสวนและลงโทษโดยสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

Kerrisdale ไม่ใช่กองทุนที่เน้นขายชอร์ต ไม่ใช่ขายชอร์ต อย่างไรก็ตาม กองทุนได้มุ่งเน้นความพยายามไปที่บริษัทที่มีมูลค่าสูงเกินจริง โดย DAT คือเป้าหมายล่าสุด ดังที่ได้กล่าวไปแล้วในตอนต้น สถานะขายชอร์ตเปล่าที่มั่นใจเช่นนี้ต้องเผยให้เห็นข้อบกพร่องพื้นฐานในตรรกะของกองทุน ผลงานการขายชอร์ตของ Kerrisdale ในปีนี้ไม่ได้น่าประทับใจนัก โดยบริษัทส่วนใหญ่ที่ขายชอร์ตกลับกลายเป็นบวกหลังจากราคาชอร์ตลดลง อย่างไรก็ตาม ไม่ควรมองข้ามข้อมูลเชิงลึกที่เป็นเอกลักษณ์ของ Kerrisdale เกี่ยวกับโมเดล DAT

ตั้งแต่ต้นปีนี้ แม้ว่าบริษัทจดทะเบียนในสหรัฐฯ จำนวนมากจะเริ่มทดลองใช้โมเดล DAT สำหรับ Bitcoin, Ethereum และแม้แต่ altcoin อื่นๆ และแม้ว่านักลงทุนรายใหญ่จะสนับสนุนแนวทางนี้ แต่ผู้เชี่ยวชาญในอุตสาหกรรม Web 3 รวมถึง Vitalik ก็ได้แสดงความกังวลบางประการ ซึ่งความกังวลเหล่านี้ดูเหมือนจะมีมูลความจริง แม้ว่าราคาหุ้น DAT อาจพุ่งสูงขึ้นในตลาดที่มีแนวคิดใหม่ๆ และสภาพคล่องสูง แต่การเติบโตแบบฟองสบู่เช่นนี้จะกลายเป็นสิ่งที่ไม่ยั่งยืนในที่สุด

เราไม่ปฏิเสธว่าเมื่อตลาดโดยรวมกำลังดีขึ้น บริษัท DAT ก็สามารถเติมเชื้อเพลิงเข้าไปในกองไฟได้ แต่เมื่อฟองสบู่จางหายไป ใครกันที่จะมาทำให้ตาพร่ามัวจากขี้เถ้าที่เกิดจากฟืนที่ถูกเผาไหม้เป็นเวลานานเหล่านี้?