การดูข้อเสนอทางเศรษฐศาสตร์ของโทเค็น BASE อย่างรวดเร็ว

- 核心观点:BASE代币通过报价货币机制重构L2经济模型。

- 关键要素:

- 自适应报价货币创造流动性需求。

- 动态排放机制响应市场变化。

- 战略储备实现价值对齐。

- 市场影响:推动L2从费用依赖转向效用驱动。

- 时效性标注:中期影响

บทความต้นฉบับโดย Achim Struve, Outlier Ventures

คำแปลต้นฉบับ: AididiaoJP, Foresight News

ด้วยบริษัทในพอร์ตโฟลิโอหลายแห่งของเราที่กำลังพัฒนาบน Base เราจึงให้ความสนใจอย่างยิ่งต่อความสำเร็จของระบบนิเวศนี้ ข้อเสนอนี้มุ่งสร้างแรงผลักดันให้กับชุมชนโดยการร่างโครงร่างการออกแบบโทเค็นที่ท้าทายโมเดล L2 แบบดั้งเดิม โดยช่วยแก้ไขความขัดแย้งระหว่างรายได้กับการเติบโตของรายได้ผ่านกลไกสกุลเงินอ้างอิงที่ปรับเปลี่ยนได้ โทเค็น BASE ถือเป็นโอกาสในการออกแบบเศรษฐศาสตร์ L2 ใหม่จากหลักการพื้นฐาน

การสนทนาเกี่ยวกับโทเค็น BASE: การออกแบบเศรษฐศาสตร์โทเค็น L2 ใหม่

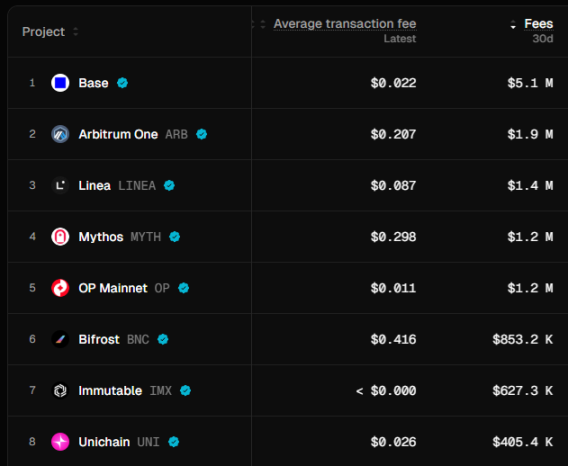

เลเยอร์ 2 กำลังเผชิญกับความท้าทายทางเศรษฐกิจขั้นพื้นฐาน: แรงกดดันจากการแข่งขันเพื่อรักษาระดับค่าธรรมเนียมการทำธุรกรรมให้ต่ำ บั่นทอนรายได้ Base มียอด TVL อยู่ที่ 4.95 พันล้านดอลลาร์สหรัฐ มีผู้ใช้งาน 1 ล้านรายต่อวัน และค่าธรรมเนียมการทำธุรกรรมรายเดือน 5.1 ล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่เป็นผลมาจากการเชื่อมต่อกับ Coinbase ค่าธรรมเนียมที่ต่ำอย่างน่าแข่งขันเพียง 0.02 ดอลลาร์ต่อธุรกรรม และการบูรณาการอย่างลึกซึ้งกับระบบนิเวศ EVM ที่ครอบคลุมยิ่งขึ้น

ข้อเสนอนี้ระบุแนวทางการออกแบบโทเค็นที่เป็นไปได้สำหรับ Base ไม่ใช่แค่การรักษาความเป็นผู้นำเท่านั้น แต่ยังรวมถึงการสร้างความเป็นผู้นำด้วย ข้อเสนอแนะสำคัญคือการลดการพึ่งพาค่าธรรมเนียมเป็นแหล่งรายได้หลัก การผสมผสานกลไกสกุลเงินอ้างอิงที่นำมาใช้กับกลไกการติดสินบนที่ได้รับการพิสูจน์แล้ว เข้ากับเศรษฐศาสตร์เชิงปรับตัว จะสร้างมูลค่าที่ยั่งยืนให้กับ Coinbase, Base และโทเค็น BASE

โอกาสของโทเค็น BASE

การมุ่งเน้นค่าธรรมเนียมธุรกรรมแบบ L2 แบบดั้งเดิมนั้นมองข้ามปัจจัยขับเคลื่อนมูลค่าหลักของสินทรัพย์คริปโตที่ประสบความสำเร็จ ดังที่ @mosayeri กล่าวไว้ว่า "ชุมชนคริปโตประเมินมูลค่าสะสมของสินทรัพย์ L1 ผิดพลาดมาเป็นเวลานาน โดยสมมติว่าปัจจัยขับเคลื่อนหลักคือค่าธรรมเนียมธุรกรรม" มูลค่าของ ETH และ SOL ส่วนใหญ่มาจากการถูกล็อกไว้ในกลุ่ม AMM ในฐานะสกุลเงินอ้างอิง ไม่ใช่จากค่าธรรมเนียมแก๊ส

นี่เป็นโอกาสสำหรับ BASE ที่จะสร้างตัวเองให้เป็นสกุลเงินหลักในการซื้อขายแลกเปลี่ยน (Quote Currency) บน Base Ecosystem DEXs ที่ได้รับอนุมัติและอยู่ในบัญชีขาว แทนที่จะแข่งขันเพื่อชิงรายได้จากค่าธรรมเนียมที่ลดลง BASE สามารถสร้างอุปสงค์ผ่านอุปสงค์สภาพคล่องที่แท้จริงในคู่การซื้อขายต่างๆ

กลไกการเสนอราคาสกุลเงิน

ผู้ใช้ล็อกโทเค็น BASE เพื่อรับ veBASE (ซึ่งได้รับการโหวตให้เป็น escrow BASE) ซึ่งให้สิทธิ์ในการกำกับดูแลอัลกอริทึมการจ่ายค่าธรรมเนียม ผู้ถือ VeBASE จะนำรางวัลไปยังกลุ่ม AMM ที่ใช้ BASE เป็นสกุลเงินอ้างอิง โดยอัตราส่วนการจ่ายจะปรับโดยอัตโนมัติตามตัวชี้วัดสุขภาพของเครือข่าย การเติบโตของระบบนิเวศจะเพิ่มความต้องการโทเค็น BASE ที่ถูกล็อกโดยตรง เนื่องจากโทเค็นเหล่านี้เชื่อมโยงกับแรงจูงใจด้านสภาพคล่อง

ระบบนี้พัฒนาต่อยอดจากแนวคิดสกุลเงินอ้างอิงแบบเดิมของ Virtuals ขณะเดียวกันก็เพิ่มกลไก Escrow สำหรับการลงคะแนนเสียงคล้ายกับ Aerodrome แต่ไม่มีการแจกจ่ายค่าธรรมเนียมกลุ่มสภาพคล่องให้กับผู้ลงคะแนนเสียง รายได้จาก Sequencer ส่วนหนึ่งจะถูกนำไปใช้เพื่อสร้างแรงจูงใจอย่างยั่งยืนสำหรับการลงคะแนนเสียงในกลุ่มสกุลเงิน BASE ซึ่งยังคงมีผลบังคับใช้แม้หลังจากช่วงเริ่มต้นของการเปิดตัว นอกจากนี้ ซึ่งแตกต่างจากแบบจำลองการจัดสรรแบบคงที่ การจัดสรรค่าธรรมเนียมแบบไดนามิกจะตอบสนองต่อเงื่อนไขแบบเรียลไทม์ผ่านอัลกอริทึมการเรียนรู้ของเครื่องที่ปรับแต่งอย่างละเอียด อัลกอริทึมเหล่านี้จะวิเคราะห์การใช้งานเครือข่าย รูปแบบปริมาณการซื้อขาย DEX และตัวชี้วัดการเติบโตของระบบนิเวศ เพื่อกำหนดการกระจายแรงจูงใจโดยรวม

กลไกนี้จะก่อให้เกิดการแข่งขันด้านสภาพคล่องแบบ Curve Wars โดยโปรโตคอลจะสะสมโทเคนการกำกับดูแล BASE เพื่อสร้างแรงจูงใจด้านสภาพคล่อง เมื่อระบบนิเวศของ Base ขยายตัว โปรโตคอลต่างๆ จะเรียกร้องสภาพคล่องของ BASE มากขึ้น ซึ่งจะลดอุปทานหมุนเวียนและสร้างแรงกดดันด้านอุปสงค์ตามธรรมชาติ วิธีการนี้ยังเปิดโอกาสให้เกิดการแลกเปลี่ยนโทเคนขนาดใหญ่กับโปรโตคอลชั้นนำที่มีอยู่แล้วบน Base ซึ่งจะช่วยเสริมสร้างความเป็นเจ้าของแบบกระจายศูนย์ภายในระบบนิเวศ Base สามารถใช้โทเคนจากระบบนิเวศอื่นๆ เพื่อสร้างกลุ่มสภาพคล่องราคา BASE ของตนเอง ค่าธรรมเนียมการซื้อขายที่เก็บจากสภาพคล่องของโปรโตคอลสามารถเป็นแหล่งรายได้ที่ยั่งยืนในระยะยาวได้

ระบบเศรษฐกิจแบบปรับตัว

การออกแบบโทเค็น L2 ในปัจจุบันใช้ตารางการแจกจ่ายแบบตายตัวและไม่สามารถตอบสนองต่อสภาวะตลาดที่เปลี่ยนแปลงได้ BASE นำเสนอระบบการปรับตัวที่ซับซ้อนซึ่งเหนือกว่าการปรับค่าธรรมเนียมแบบง่ายๆ เช่น EIP-1559 ของ Ethereum

โดยอาศัยหลักการจัดสรรที่ปรับตามการนำไปใช้ที่เผยแพร่ก่อนหน้านี้ BASE จะนำแผนการปล่อยมลพิษแบบไดนามิกมาใช้ ซึ่งตอบสนองต่อสัญญาณความต้องการของระบบนิเวศผ่านกลุ่มการจัดสรรเชิงกลยุทธ์สองกลุ่ม:

- กลุ่มการจัดสรรที่เน้นการจัดจำหน่าย (Coinbase Strategic Reserve, Protocol Treasury, Community และ User): รับการปล่อยที่เพิ่มขึ้นในช่วงที่มีประสิทธิภาพ KPI ที่แข็งแกร่งเพื่อเพิ่มประสิทธิภาพการจัดจำหน่ายมูลค่าเมื่อมีการนำไปใช้สูง

- กลุ่มจัดสรรการเติบโตและการก่อสร้าง (กองทุนระบบนิเวศและผู้สร้าง ผู้ตรวจสอบ และโครงสร้างพื้นฐาน): รับแรงจูงใจที่เพิ่มขึ้นในช่วงที่มีประสิทธิภาพ KPI อ่อนแอเพื่อกระตุ้นการพัฒนาและความปลอดภัยของเครือข่ายเมื่อต้องการการสนับสนุนเพิ่มเติมมากที่สุด

กลุ่มการจัดสรรการเติบโตและการก่อสร้าง (Growth and Construction Allocation Pool) ประกอบด้วยสิ่งจูงใจจากกลุ่มสกุลเงินอ้างอิงทั้งหมด ซึ่งแจกจ่ายผ่านกองทุนระบบนิเวศ (Ecosystem Fund) ไปยังโปรโตคอลที่ใช้ BASE เป็นคู่ซื้อขายหลัก การดำเนินการนี้สอดคล้องกับระบบการปล่อยมลพิษแบบปรับตัว (Adaptive Emission System) โดยตรงกับการเก็บมูลค่าสกุลเงินอ้างอิง

การปล่อยมลพิษจะไม่ถึงศูนย์ในช่วงระยะเวลาการได้รับสิทธิ์ของกลุ่มจัดสรรใดๆ และระบบจะปรับน้ำหนักสัมพัทธ์ระหว่างกลุ่มจัดสรรตามสภาวะตลาดและความสมบูรณ์ของระบบนิเวศ แบบจำลองการเรียนรู้ของเครื่องจะวิเคราะห์ปัจจัยหลายประการเพื่อป้องกันปัญหาคอขวดในการกำกับดูแล ขณะเดียวกันก็รับประกันความสอดคล้องของผู้มีส่วนได้ส่วนเสียอย่างเหมาะสมที่สุดในแต่ละรอบของตลาด

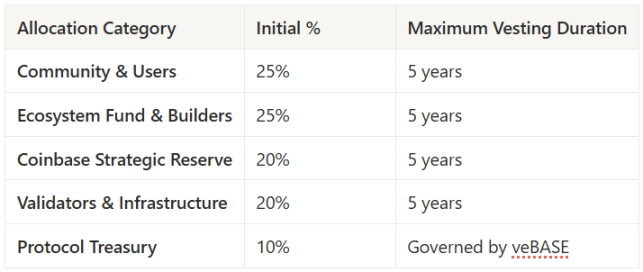

กรอบงานการแจกจ่ายโทเค็น BASE

ตัวอย่างการแจกจ่ายโทเค็น BASE และระยะเวลาการให้สิทธิ์สูงสุด ระยะเวลาการให้สิทธิ์จริงอาจเปลี่ยนแปลงได้ ขึ้นอยู่กับการกำหนดค่าพารามิเตอร์การปล่อยแบบปรับตัวที่แม่นยำ

คุณสมบัติหลัก:

- ระบบการปล่อยก๊าซแบบปรับตัว: การจัดสรรทั้งหมดใช้กำหนดการแบบไดนามิก โดยที่กลุ่มการจัดสรรที่เน้นการจัดสรรจะได้รับการปล่อยก๊าซที่เพิ่มขึ้นในช่วงที่มีการนำไปใช้อย่างแพร่หลาย และกลุ่มการจัดสรรการเติบโตและการสร้างจะได้รับแรงจูงใจที่เพิ่มขึ้นในช่วงที่มีความอ่อนแอ

- การจัดตำแหน่งผู้ถือหุ้น COIN: สำรองเชิงกลยุทธ์ 20% ของ Coinbase สร้างการจัดตำแหน่งมูลค่าโดยตรงโดยไม่มีความซับซ้อนด้านกฎระเบียบ

- การกระจายอำนาจแบบก้าวหน้า: แรงจูงใจจากผู้ตรวจสอบ (20%) ช่วยให้มั่นใจถึงความปลอดภัยของเครือข่ายในระหว่างช่วงการเปิดตัว ในขณะที่การจัดสรรชุมชนรองรับการเป็นเจ้าของโทเค็น BASE แบบกระจายอำนาจอย่างยั่งยืน

- การพัฒนาที่สมดุล: การให้ความสำคัญเท่าๆ กันระหว่างรางวัลชุมชนและการพัฒนาระบบนิเวศช่วยให้มั่นใจได้ถึงความสำเร็จทั้งในการนำไปใช้และการรักษาผู้สร้าง

การแจกจ่ายขั้นสุดท้ายต้องมีการวิเคราะห์ทางวิศวกรรมโทเค็นอย่างละเอียด การตรวจสอบทางกฎหมาย และข้อมูลจากชุมชนเพื่อให้บรรลุความยั่งยืนทางเศรษฐกิจ การปฏิบัติตามกฎระเบียบ และการจัดแนวของผู้ใช้

มูลค่าเชิงกลยุทธ์และผลกระทบต่อ Coinbase

การสร้างโทเค็นของ Base ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในการกระจายรายได้ แม้ว่าปัจจุบัน Base จะมีค่าธรรมเนียมเครื่องเรียงลำดับในระดับต่ำ (ซึ่งถูกจำกัดไว้เพื่อการแข่งขัน) แต่การสร้างโทเค็นสามารถสร้างมูลค่าได้มากกว่า 4 พันล้านดอลลาร์สหรัฐทันทีผ่านการถือครองสำรองเชิงกลยุทธ์

โมเดลปัจจุบันกำลังเผชิญกับข้อจำกัด ไบรอัน อาร์มสตรอง กล่าวถึงการเน้นย้ำค่าธรรมเนียมต่ำ โดยตระหนักว่าค่าธรรมเนียมที่สูงขึ้นจะผลักดันให้ผู้ใช้หันไปหาคู่แข่งที่เสนอสิ่งจูงใจแบบโทเค็น ซึ่งก่อให้เกิดความขัดแย้งระหว่างการเติบโตของรายได้

การสร้างโทเค็นช่วยทำลายความขัดแย้งนี้ด้วยการเปลี่ยนแรงจูงใจจากการสกัดค่าธรรมเนียมไปสู่การเร่งระบบนิเวศและการสะสมมูลค่า ทุนสำรองเชิงกลยุทธ์ 20% ช่วยให้ผลประโยชน์ของ Coinbase สอดคล้องกับความสำเร็จระยะยาวของ Base และลดแรงกดดันในการเพิ่มค่าธรรมเนียมสูงสุด การปล่อยโทเค็นช่วยสนับสนุนการเติบโตโดยไม่ส่งผลกระทบต่องบดุล ส่งผลให้ได้รับรางวัลที่แข่งขันได้ซึ่งเทียบเท่ากับแรงจูงใจอื่นๆ ของ L2

ผลกระทบเชิงกลยุทธ์นี้ครอบคลุมมากกว่าผลตอบแทนทันที ผ่านโอกาสในการกระจายรายได้ที่หลากหลาย การแปลงเป็นโทเค็นช่วยให้ Coinbase สามารถนำเสนอบริการฝากสินทรัพย์ของ BASE แก่สถาบันต่างๆ สร้างรายได้จากค่าธรรมเนียมการฝากสินทรัพย์ที่เกิดขึ้นเป็นประจำ ขณะเดียวกันก็วางตำแหน่งตัวเองเป็นช่องทางหลักสำหรับสถาบันต่างๆ สำหรับการเปิดรับ BASE การผสานรวม Coinbase One ช่วยลดต้นทุนในการดึงดูดลูกค้าด้วยการมอบรางวัล ส่วนลด และสิทธิประโยชน์ต่างๆ ของแพลตฟอร์ม BASE ให้แก่สมาชิก สร้างความสัมพันธ์ที่เหนียวแน่นกับลูกค้าและมูลค่าตลอดอายุการใช้งานที่สูงขึ้น

กลยุทธ์การจัดสรร

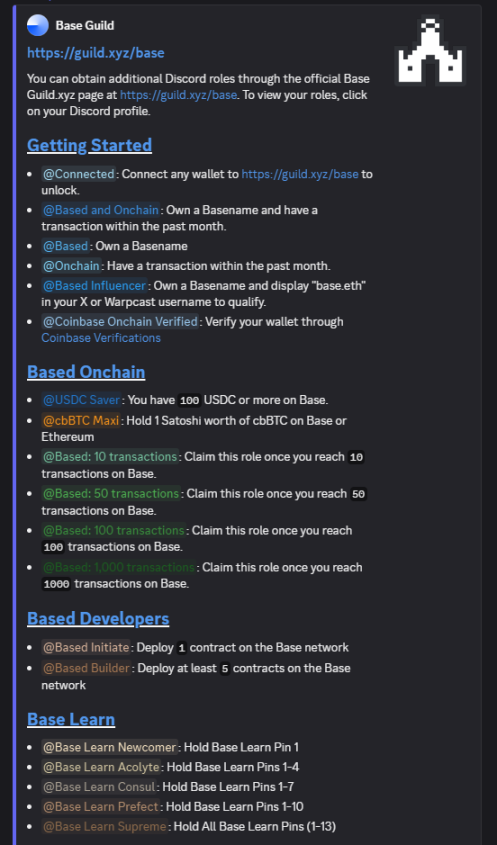

กลยุทธ์การจัดจำหน่ายควรสร้างสมดุลระหว่างฐานลูกค้าของ Coinbase กับผู้เข้าร่วมในระบบนิเวศของ Base แม้ว่า @Architect 9000 จะแนะนำให้ "airdrop เฉพาะสมาชิก Coinbase One เท่านั้น" เพื่อปกป้อง Sybil และสร้างความสอดคล้องกับลูกค้า แต่การจัดจำหน่ายที่เป็นธรรมจำเป็นต้องครอบคลุมผู้ใช้งานเครือข่าย Base ที่ใช้งานอยู่และผู้สร้างที่ได้รับการยืนยันจากชุมชน Discord

บทบาทที่ได้รับจากเซิร์ฟเวอร์ Discord ของชุมชน Base สามารถนำมาใช้เพื่อวัดความสม่ำเสมอและความมุ่งมั่นของผู้ใช้ และเชื่อมโยงกับการจัดสรรการแจกฟรี BASE ของแต่ละบุคคล

แนวทางแบบคู่ขนานนี้ช่วยให้มั่นใจถึงการรักษาผู้ใช้ CEX และการเข้าร่วมระบบนิเวศ L2 อย่างแท้จริง

โทเค็นไลเซชันทำให้ BASE กลายเป็นโทเค็นหลักประกันระดับสถาบันที่เชื่อมโยง TradFi และ DeFi ดังที่ @YTJiaFF กล่าวไว้ว่า "ด้วยการสนับสนุนจาก COIN โทเค็น BASE จะทำหน้าที่เป็นสะพานเชื่อมที่ปลอดภัยระหว่างบริษัทมหาชนและสินทรัพย์ดิจิทัล" สถาบันต่างๆ สามารถเก็บรักษา BASE ที่ถือครองไว้ที่ Coinbase และนำไปใช้เป็นหลักประกันทั้งแบบ on-chain ในโปรโตคอล DeFi และแบบ off-chain ในตลาดสินเชื่อแบบดั้งเดิมได้พร้อมกัน ความสามารถในการใช้หลักประกันแบบคู่นี้ก่อให้เกิดโทเค็นคริปโตตัวแรกที่ออกแบบมาเฉพาะสำหรับตลาดสินเชื่อองค์กร ช่วยให้สถาบันการเงินแบบดั้งเดิมสามารถเข้าถึงสภาพคล่องของคริปโตได้ พร้อมกับรักษาการปฏิบัติตามกฎระเบียบผ่านความสัมพันธ์ด้านผู้ดูแลสินทรัพย์ที่ได้รับการยอมรับ

เส้นทางสู่การกระจายอำนาจแบบก้าวหน้า

การเปลี่ยนผ่านนี้ดำเนินไปในสามขั้นตอน โดยสร้างสมดุลระหว่างนวัตกรรมและเสถียรภาพ ดังที่ @SONAR กล่าวไว้ Base ได้บรรลุ "การกระจายอำนาจในระยะที่ 1 จาก 3" และ "เมื่อระยะที่ 2 มาถึง จะต้องชำระค่าธรรมเนียมให้กับผู้จัดลำดับบุคคลที่สาม" ทำให้การสร้างโทเค็นเป็นสิ่งจำเป็นเชิงกลยุทธ์

เฟส 1: Coinbase ยังคงควบคุมตัวเรียงลำดับ (sequencer) ควบคู่ไปกับการริเริ่มสร้างแรงจูงใจโทเค็นและการกำกับดูแลชุมชนสำหรับการจัดสรรค่าธรรมเนียม ในสภาพแวดล้อมที่มีการควบคุมนี้ แบบจำลองสกุลเงินอ้างอิงจะได้รับการตรวจสอบผ่านการจัดสรรแรงจูงใจที่ขับเคลื่อนด้วย KPI พื้นฐานบางประการ

ระยะที่ 2: รูปแบบไฮบริด โดยชุดเริ่มต้นของผู้ตรวจสอบแบบกระจายศูนย์ (Decentralized Validator) จำเป็นต้องมีการ Staking ของ BASE โดย Coinbase จะสำรองที่นั่งถาวรไว้สามที่นั่งเพื่อให้มั่นใจถึงเสถียรภาพในช่วงเปลี่ยนผ่าน ระยะนี้จะเริ่มใช้การกำกับดูแลตลาดแบบคาดการณ์ (Futarchy) ซึ่งผู้ถือ veBASE จะเป็นผู้มีส่วนได้ส่วนเสียในความสำเร็จของการใช้งาน และข้อเสนอการพิสูจน์การ Staking ในตลาดจะได้รับการเร่งรัดเพื่อรอการอนุมัติ

ระยะที่ 3: การกระจายอำนาจเต็มรูปแบบ การมีส่วนร่วมของผู้ตรวจสอบแบบเปิด และการควบคุมชุมชนอย่างสมบูรณ์ Coinbase ก้าวสู่การเป็นผู้เข้าร่วมเครือข่ายปกติ ขณะเดียวกันก็ยังคงรักษาการถือครองโทเค็นเชิงกลยุทธ์ การประสานงาน MEV แบบข้ามเครือข่ายขั้นสูงเริ่มดำเนินการ และตลาดสินเชื่อสถาบันขยายไปสู่ระบบการเงินแบบดั้งเดิม

การวางตำแหน่งทางการตลาดและข้อได้เปรียบในการแข่งขัน

BASE กำลังเข้าสู่สถานการณ์ที่โทเค็น L2 ที่มีอยู่กำลังประสบปัญหาในการสร้างมูลค่าบนเครือข่าย แม้จะมีการเติบโตอย่างมีนัยสำคัญของระบบนิเวศ แต่ ARB, OP และ MATIC ยังคงมีประสิทธิภาพต่ำกว่า ETH ซึ่งชี้ให้เห็นถึงปัญหาเชิงโครงสร้างในการออกแบบโทเค็น L2 แบบดั้งเดิม โปรโตคอลเหล่านี้กำลังเผชิญกับแรงกดดันจากการขายโทเค็นที่ปลดล็อกแล้วไม่ตรงกับความต้องการ

แบบจำลองเงินอ้างอิงของ BASE ช่วยแก้ปัญหาเชิงโครงสร้างเหล่านี้ได้ด้วยการสร้างอุปสงค์สาธารณูปโภคที่แท้จริงผ่านเงินฝากสภาพคล่องที่ AMM อ้างอิง สิ่งนี้สร้างแรงกดดันในการซื้อแบบออร์แกนิกที่ขยายตัวตามการเติบโตของระบบนิเวศ โดยขยายขอบเขตจากสาธารณูปโภคที่เก็งกำไรไปสู่การมีส่วนร่วมในโครงสร้างพื้นฐานที่จำเป็น

ความแตกต่างในการแข่งขันนั้นครอบคลุมมากกว่าแค่การออกแบบโทเค็น แต่ยังครอบคลุมถึงความชัดเจนด้านกฎระเบียบ การเข้าถึงระดับสถาบัน และการปฏิบัติตามกฎระเบียบระดับองค์กร ความเชี่ยวชาญด้านกฎระเบียบของ Coinbase มอบข้อได้เปรียบที่คู่แข่งแบบกระจายศูนย์ไม่สามารถเทียบเคียงได้ ขณะที่รูปแบบสกุลเงินอ้างอิง (quote currency model) ช่วยสร้างนิยามของอรรถประโยชน์ที่ชัดเจนยิ่งขึ้น และลดความเสี่ยงในการจำแนกประเภทหลักทรัพย์

บทสรุป: การเลือกที่เด็ดขาดระหว่างการเก็บค่าธรรมเนียมและมูลค่าแบบทวีคูณ

คำถามพื้นฐานไม่ใช่ว่า Coinbase ควรเปิดตัวโทเค็นหรือไม่ แต่เป็นว่าพวกเขาควรเก็บรายได้จากค่าธรรมเนียมที่จำกัดหรือสร้างมูลค่าแบบทวีคูณผ่านโทเค็นหรือไม่

โครงสร้างรายได้ปัจจุบันบ่งชี้ว่าจะสร้างรายได้ 180 ล้านดอลลาร์สหรัฐฯ ตลอดระยะเวลาสามปี (5 ล้านดอลลาร์สหรัฐฯ ต่อเดือน x 12 เดือน x 3 ปี) ในทางกลับกัน การสร้างโทเค็น BASE เชิงกลยุทธ์สามารถทำได้ผ่านการแจกจ่ายโทเค็น (มูลค่าเริ่มต้นที่เจือจางเต็มที่ 1 หมื่นล้านดอลลาร์สหรัฐฯ x 0.2 = 2 พันล้านดอลลาร์สหรัฐฯ) และเนื่องจาก

- ความต้องการสกุลเงินอ้างอิง

- การกระจายแรงจูงใจอัจฉริยะแบบปรับตัว

- POL ให้รายได้เทียบเท่ากับค่าธรรมเนียมเครื่องเรียงลำดับปัจจุบัน

- การเร่งระบบนิเวศ

- มูลค่าอีก 2 พันล้านเหรียญสหรัฐ

และสร้างมูลค่ารวมประมาณ 4 พันล้านเหรียญสหรัฐ

นี่เป็นการประมาณการแบบระมัดระวัง โดยสมมติว่าการประเมินมูลค่าสอดคล้องกับ L2 อื่นๆ และปรับตามค่าธรรมเนียมปัจจุบันและข้อมูล TVL โปรดทราบว่าไม่รวม Coinbase Premium

นี่เป็นโอกาสสำคัญในการสร้างมูลค่าให้กับ Coinbase แบบจำลองสกุลเงินอ้างอิงช่วยแก้ไขความขัดแย้งระหว่างการเติบโตและรายได้ พร้อมกับวางตำแหน่ง BASE ให้เป็นโครงสร้างพื้นฐานสำหรับระบบนิเวศ BASE ที่กำลังขยายตัว ความเป็นผู้นำในช่วงแรกของการออกแบบโทเค็น L2 นี้สร้างข้อได้เปรียบในการแข่งขัน ซึ่งจะช่วยเสริมความแข็งแกร่งให้กับตำแหน่งผู้นำตลาดของ BASE ต่อไป

สำหรับระบบนิเวศคริปโตที่กว้างขึ้น การสร้างโทเค็น BASE อาจส่งสัญญาณถึงการเติบโตที่มากขึ้นของเศรษฐศาสตร์เลเยอร์ 2 ซึ่งก้าวข้ามการพึ่งพาค่าธรรมเนียมธุรกรรม ไปสู่การเก็บมูลค่าที่ขับเคลื่อนโดยยูทิลิตี้อย่างแท้จริง ดังที่ @jack_anorak ได้กล่าวไว้ว่า “โทเค็น BASE คือการตัดสินใจเกี่ยวกับผลิตภัณฑ์ Base จำเป็นต้องมีแรงจูงใจจากโทเค็น และต้องเป็นกลางต่อบล็อกสเปซ”

การเลือกของ Coinbase ระหว่างการจำกัดค่าธรรมเนียมและมูลค่าโทเค็นแบบทวีคูณถือเป็นช่วงเวลาสำคัญที่จะกำหนดทิศทางของ BASE และตำแหน่งของ Coinbase ในภูมิทัศน์ของสกุลเงินดิจิทัล