เมื่อธนาคารเข้าร่วมสงคราม stablecoin: ช่วงปลายยุคของการผูกขาดแบบสองรายและการปรับโครงสร้างตลาดมูลค่า 100,000 ล้านดอลลาร์

- 核心观点:稳定币市场双寡头垄断格局正被打破。

- 关键要素:

- 中介机构自主发行稳定币成本降低。

- 新兴稳定币普遍聚焦收益分成机制。

- 银行获准入场将改变竞争格局。

- 市场影响:推动稳定币多元化,挤压现有巨头份额。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: นิค คาร์เตอร์

คำแปลต้นฉบับ: Saoirse, Foresight News

มูลค่าหุ้นของ Circle อยู่ที่ 3.05 หมื่นล้านดอลลาร์สหรัฐ มีรายงานว่าบริษัทแม่ของ Tether (ผู้ออก USDT) กำลังแสวงหาเงินทุนที่มูลค่า 5 แสนล้านดอลลาร์สหรัฐ ปัจจุบัน อุปทานรวมของ stablecoin หลักสองสกุลนี้อยู่ที่ 2.45 แสนล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 85% ของตลาด stablecoin ทั้งหมด นับตั้งแต่เริ่มก่อตั้งอุตสาหกรรม stablecoin มีเพียง Tether และ Circle เท่านั้นที่รักษาส่วนแบ่งตลาดที่สำคัญไว้ได้อย่างต่อเนื่อง ทำให้คู่แข่งรายอื่นต้องดิ้นรนเพื่อแย่งชิงตำแหน่งของตน

- มูลค่าตลาดของ Dai พุ่งสูงสุดเพียง 10,000 ล้านดอลลาร์ในช่วงต้นปี 2022

- UST ของ Terra พุ่งสูงถึง 18,000 ล้านดอลลาร์ในเดือนพฤษภาคม 2022 แต่ส่วนแบ่งการตลาดกลับมีเพียงประมาณ 10% เท่านั้น และเป็นเพียงกระแสชั่วครั้งชั่วคราวและในที่สุดก็ล้มละลาย

- ผู้ท้าชิงที่มีความทะเยอทะยานที่สุดคือ BUSD ที่ออกโดย Binance ซึ่งมีมูลค่าตลาดสูงสุดที่ 23,000 ล้านดอลลาร์สหรัฐ (15% ของตลาด) เมื่อปลายปี 2022 แต่ต่อมาก็ถูกบังคับให้ปิดตัวลงโดยกรมบริการทางการเงินของนิวยอร์ก (NYDFS)

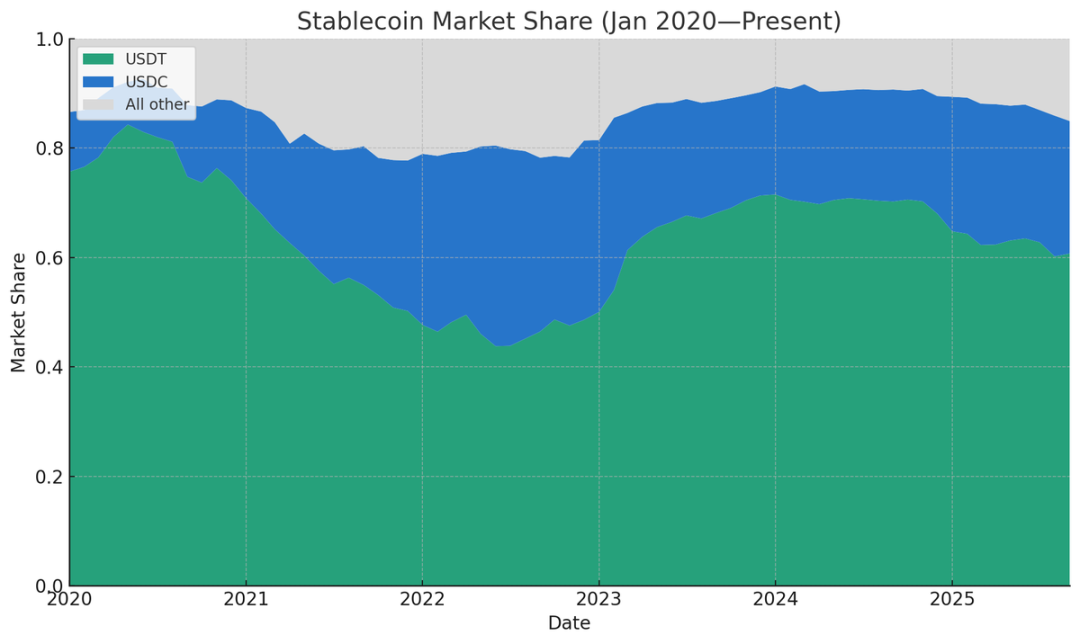

ส่วนแบ่งอุปทานสัมพันธ์ของ Stablecoin (แหล่งที่มาของข้อมูล: Artemis)

สถิติส่วนแบ่งการตลาดที่ต่ำที่สุดของ Tether และ Circle ที่ผมพบคือ 77.71% ในเดือนธันวาคม 2021 ซึ่งในขณะนั้น Binance USD, DAI, FRAX และ PAX มีส่วนแบ่งการตลาดรวมกันค่อนข้างมาก (หากย้อนกลับไปก่อนการกำเนิดของ Tether ส่วนแบ่งการตลาดของ Tether ยังไม่มีอยู่จริง แต่ Bitshares, Nubits และ stablecoin กระแสหลักอื่นๆ ก่อนหน้า Tether ยังไม่รอดมาจนถึงทุกวันนี้)

อำนาจเหนือตลาดของสองยักษ์ใหญ่นี้พุ่งสูงสุดในเดือนมีนาคม 2567 ด้วยมูลค่ารวม 91.6% ของอุปทาน Stablecoin ทั้งหมด แต่หลังจากนั้นก็ลดลงอย่างต่อเนื่อง (หมายเหตุ: ส่วนแบ่งตลาดคำนวณจากอุปทานเนื่องจากวัดผลได้ง่ายกว่า หากคำนวณจากมูลค่าธุรกรรม จำนวนคู่ซื้อขาย ปริมาณการชำระเงินจริง จำนวนที่อยู่ที่ใช้งาน ฯลฯ ส่วนแบ่งตลาดน่าจะสูงขึ้นอย่างไม่ต้องสงสัย) ณ ขณะนี้ ส่วนแบ่งตลาดของสองยักษ์ใหญ่ลดลงเหลือ 86% จากจุดสูงสุดเมื่อปีที่แล้ว และผมเชื่อว่าแนวโน้มนี้จะยังคงดำเนินต่อไป เหตุผลเบื้องหลังคือความเต็มใจที่เพิ่มขึ้นของตัวกลางในการออก Stablecoin ของตนเอง ภาวะ "แข่งขันกันเพื่อราคาต่ำสุด" ของ Stablecoin ที่รุนแรงขึ้น และการเปลี่ยนแปลงของสภาพแวดล้อมด้านกฎระเบียบหลังจากการบังคับใช้กฎหมาย GENIUS Act

ตัวกลางได้ออก stablecoin อย่างอิสระ

ในอดีต การออก "ไวท์เลเบล สเตเบิลคอยน์" (สเตเบิลคอยน์ที่ปรับแต่งตามกรอบทางเทคนิคที่มีอยู่) ไม่เพียงแต่ต้องมีต้นทุนคงที่ที่สูงเท่านั้น แต่ยังต้องพึ่งพา Paxos (บริษัทฟินเทคที่อยู่ภายใต้การกำกับดูแล) อีกด้วย ซึ่งปัจจุบันได้เปลี่ยนแปลงไปอย่างสิ้นเชิง พันธมิตรที่ออกสเตเบิลคอยน์ได้ ได้แก่ Anchorage, Brale, M0, Agora และ Bridge ของ Stripe สตาร์ทอัพขนาดเล็กในระยะเริ่มต้นหลายรายในพอร์ตโฟลิโอของเราประสบความสำเร็จในการเปิดตัวสเตเบิลคอยน์ของตนเองผ่าน Bridge คุณไม่จำเป็นต้องเป็นยักษ์ใหญ่ก็สามารถเข้าสู่ตลาดการออกสเตเบิลคอยน์ได้

ในบทความเรื่อง “Open Issuance” ผู้ก่อตั้งร่วมของ Bridge อย่าง Zach Abrams ได้อธิบายเหตุผลในการออก stablecoin ด้วยตนเองดังนี้:

ตัวอย่างเช่น หากคุณสร้างธนาคารประเภทใหม่โดยใช้ stablecoin ที่มีอยู่แล้ว คุณจะต้องเผชิญกับปัญหาหลักสามประการ:

ก) ความล้มเหลวในการได้รับผลตอบแทนที่เพียงพอในการสร้างบัญชีออมทรัพย์ที่มีคุณภาพ

ข) พอร์ตสินทรัพย์สำรองไม่สามารถปรับแต่งได้ ทำให้ยากที่จะรักษาสมดุลระหว่างการปรับปรุงสภาพคล่องกับการเติบโตของรายได้

ค) เมื่อถอนเงินของคุณเอง คุณจะต้องจ่ายค่าธรรมเนียมการแลก 10 จุดพื้นฐาน (0.1%) ด้วย!

ประเด็นของเขาค่อนข้างตรงประเด็น การใช้ Tether แทบไม่สร้างผลตอบแทนใดๆ เลยที่สามารถส่งต่อให้กับลูกค้าได้ (ในขณะที่ลูกค้าส่วนใหญ่คาดหวังผลตอบแทนในระดับหนึ่งเมื่อฝากเงิน) การใช้ USDC แม้จะสามารถสร้างผลตอบแทนได้ แต่ต้องมีการเจรจากับ Circle ซึ่งรับส่วนแบ่งกำไรเป็นเปอร์เซ็นต์ นอกจากนี้ การใช้ stablecoin ของบุคคลที่สามยังมีข้อจำกัดมากมาย: คุณไม่สามารถกำหนดนโยบายการอายัด/อายัดได้อย่างอิสระ คุณไม่สามารถเลือกเครือข่ายบล็อกเชนที่จะใช้ stablecoin ได้ และค่าธรรมเนียมการแลกรับอาจเพิ่มขึ้นได้ทุกเมื่อ

ครั้งหนึ่งผมเคยเชื่อว่าผลกระทบจากเครือข่ายจะครอบงำอุตสาหกรรม stablecoin จนท้ายที่สุดจะเหลือ stablecoin หลักเพียงหนึ่งหรือสองเหรียญ อย่างไรก็ตาม มุมมองของผมเปลี่ยนไปแล้ว การสวอปข้ามเครือข่ายมีประสิทธิภาพมากขึ้นเรื่อยๆ และการสวอประหว่าง stablecoin ต่างๆ ภายในบล็อกเชนเดียวกันก็สะดวกสบายมากขึ้นเรื่อยๆ ภายในปีหรือสองปีข้างหน้า ตัวกลางสกุลเงินดิจิทัลหลายรายอาจแสดงเงินฝากของผู้ใช้เป็น "ดอลลาร์" หรือ "ดอลลาร์โทเคน" ทั่วไป (แทนที่จะระบุอย่างชัดเจนว่าเป็น USDC หรือ USDT) เพื่อรับประกันว่าผู้ใช้สามารถแลกเป็น stablecoin ใดก็ได้ตามที่ต้องการ

ในปัจจุบัน บริษัทฟินเทคและธนาคารใหม่ๆ จำนวนมากได้นำเอาโมเดลนี้มาใช้ โดยให้ความสำคัญกับประสบการณ์ผลิตภัณฑ์มากกว่าการยึดตามประเพณีของอุตสาหกรรมสกุลเงินดิจิทัล ดังนั้นพวกเขาจึงแสดงยอดคงเหลือของผู้ใช้เป็น "ดอลลาร์สหรัฐ" โดยตรง และจัดการสินทรัพย์สำรองด้วยตนเองในระบบแบ็คเอนด์

สำหรับตัวกลาง (ไม่ว่าจะเป็นตลาดแลกเปลี่ยน บริษัทฟินเทค ผู้ให้บริการกระเป๋าเงิน หรือโปรโตคอล DeFi) มีแรงจูงใจอย่างมากที่จะย้ายเงินทุนของผู้ใช้จาก stablecoin หลักไปยัง stablecoin ของตนเอง เหตุผลนั้นง่ายมาก: หากตลาดแลกเปลี่ยนคริปโทเคอร์เรนซีมีเงินฝาก USDT มูลค่า 500 ล้านดอลลาร์สหรัฐ Tether จะสามารถสร้างรายได้ประมาณ 35 ล้านดอลลาร์สหรัฐต่อปีจาก "เงินทุนลอยตัว" นี้ ในขณะที่ตลาดแลกเปลี่ยนไม่ได้รับอะไรเลย มีสามวิธีในการเปลี่ยน "เงินทุนที่ไม่ได้ใช้งาน" นี้ให้กลายเป็นกระแสรายได้:

- ขอให้ผู้จัดทำ Stablecoin แบ่งปันรายได้บางส่วนของพวกเขา (เช่น Circle แบ่งปันรายได้กับพันธมิตรผ่านโปรแกรมรางวัล แต่เท่าที่ฉันทราบ Tether จะไม่แจกจ่ายรายได้ให้กับคนกลาง)

- ร่วมมือกับ stablecoin ที่กำลังเกิดขึ้นใหม่ (เช่น USDG, AUSD และ USDe ที่ออกโดย Ethena) ซึ่งมีกลไกการแบ่งปันรายได้ของตนเอง

- ออก stablecoins อย่างอิสระและรวบรวมกำไรทั้งหมดไว้ในระบบ

ยกตัวอย่างเช่น หากตลาดแลกเปลี่ยนต้องการโน้มน้าวให้ผู้ใช้เปลี่ยนจาก USDT มาเป็น stablecoin ของตัวเอง กลยุทธ์ที่ตรงที่สุดคือการเปิดตัว "แผนผลตอบแทน" เช่น จ่ายผลกำไรให้ผู้ใช้ตามอัตราพันธบัตรรัฐบาลสหรัฐฯ และเก็บกำไรไว้ 50 จุดพื้นฐาน (0.5%) สำหรับผลิตภัณฑ์ฟินเทคที่ให้บริการแก่ผู้ใช้ที่ไม่ใช่คริปโทเคอร์เรนซี แผนผลตอบแทนไม่จำเป็นเลย ผู้ใช้สามารถแสดงยอดคงเหลือเป็นดอลลาร์สหรัฐฯ แปลงเงินเป็น stablecoin ของตนเองโดยอัตโนมัติ แล้วจึงถอนเงินเป็น Tether หรือ USDC ได้ตามต้องการ

ในปัจจุบันแนวโน้มดังกล่าวได้เกิดขึ้นอย่างค่อยเป็นค่อยไปดังนี้:

- โดยทั่วไปแล้วสตาร์ทอัพด้าน Fintech มักจะใช้โมเดล "การแสดงค่าเงินสากล + การจัดการเงินสำรองเบื้องหลัง"

- ตลาดแลกเปลี่ยนเข้าร่วมข้อตกลงแบ่งปันรายได้อย่างแข็งขันกับผู้ให้บริการสกุลเงินดิจิทัลที่มีเสถียรภาพ (เช่น Ethena ประสบความสำเร็จในการส่งเสริม USDe บนตลาดแลกเปลี่ยนหลายแห่งโดยใช้กลยุทธ์นี้)

- ตลาดแลกเปลี่ยนบางแห่งได้ร่วมมือกันเพื่อสร้างพันธมิตร stablecoin เช่น Global Dollar Alliance ซึ่งมีสมาชิกได้แก่ Paxos, Robinhood, Kraken, Anchorage และอื่นๆ

- โปรโตคอล DeFi กำลังสำรวจ stablecoin ของตนเองเช่นกัน ตัวอย่างที่พบเห็นได้บ่อยที่สุดคือ Hyperliquid (แพลตฟอร์มแลกเปลี่ยนแบบกระจายศูนย์) โดยเลือกพันธมิตรที่ออก stablecoin ผ่านการประมูลสาธารณะ โดยมีเป้าหมายที่ชัดเจนคือการลดการพึ่งพา USDC และได้รับผลตอบแทนจากสินทรัพย์สำรอง Hyperliquid ได้รับการเสนอราคาจากหลายสถาบัน รวมถึง Native Markets, Paxos และ Frax และในที่สุดก็เลือก Native Markets (ซึ่งเป็นการตัดสินใจที่ยังเป็นที่ถกเถียง) ปัจจุบัน ยอดคงเหลือ USDC บน Hyperliquid อยู่ที่ประมาณ 5.5 พันล้านดอลลาร์สหรัฐ คิดเป็น 7.8% ของอุปทาน USDC ทั้งหมด แม้ว่า USDH ที่ออกโดย Hyperliquid จะไม่สามารถแทนที่ USDC ได้ในระยะสั้น แต่กระบวนการประมูลสาธารณะนี้ได้สร้างความเสียหายต่อภาพลักษณ์ทางการตลาดของ USDC และอาจมีโปรโตคอล DeFi อื่นๆ ตามมาในอนาคต

- ผู้ให้บริการกระเป๋าเงินดิจิทัลก็กำลังกระโดดเข้าร่วมกระแสนี้เช่นกัน ยกตัวอย่างเช่น Phantom (กระเป๋าเงินดิจิทัลชั้นนำในระบบนิเวศ Solana) เพิ่งประกาศเปิดตัว Phantom Cash ซึ่งเป็น stablecoin ที่ออกโดย Bridge ที่มีความสามารถในการรับรายได้และชำระเงินด้วยบัตรเดบิตในตัว แม้ว่า Phantom จะไม่สามารถบังคับให้ผู้ใช้ใช้ stablecoin ได้ แต่ Phantom ก็สามารถเสนอสิ่งจูงใจต่างๆ เพื่อกระตุ้นให้เกิดการย้ายระบบได้

โดยสรุปแล้ว ด้วยต้นทุนคงที่ของการออก Stablecoin ที่ลดลง และความร่วมมือในการแบ่งปันรายได้ที่แพร่หลายมากขึ้น ตัวกลางจึงไม่จำเป็นต้องโอนกำไรที่ลอยตัวให้กับผู้ออก Stablecoin บุคคลที่สามอีกต่อไป ตราบใดที่ขนาดและชื่อเสียงของผู้ออก Stablecoin มีขนาดใหญ่เพียงพอที่จะได้รับความไว้วางใจจากผู้ใช้ใน Stablecoin แบบ White-label การออก Stablecoin ด้วยตนเองจึงเป็นทางเลือกที่ดีที่สุด

การแข่งขันเพื่อผลตอบแทนจาก stablecoin ทวีความรุนแรงมากขึ้น

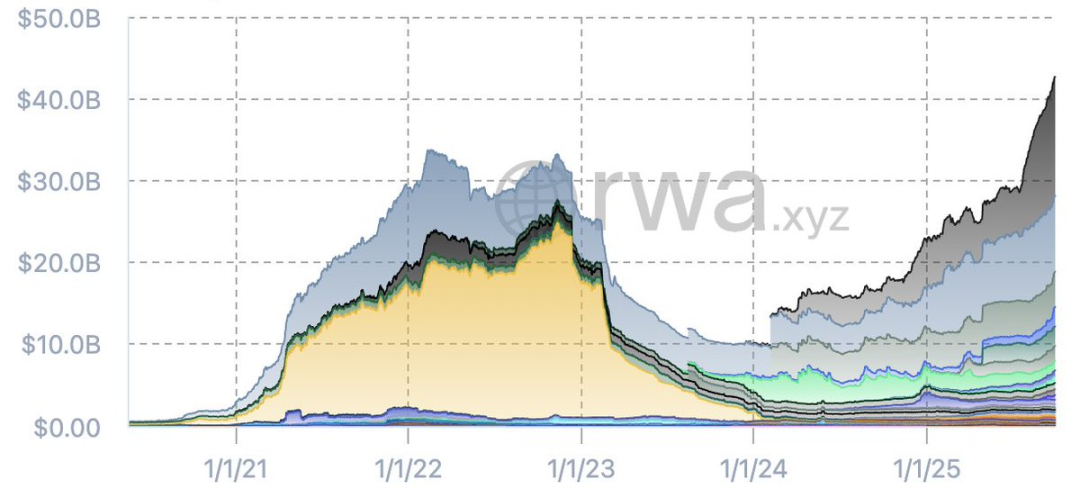

หากเราพิจารณากราฟอุปทานของ stablecoin โดยไม่รวม Tether และ USDC เราจะเห็นว่าภูมิทัศน์ตลาดของ "stablecoin อื่นๆ" เปลี่ยนแปลงไปอย่างมากในช่วงไม่กี่เดือนที่ผ่านมา ในปี 2022 ได้มีการเกิดขึ้นของ stablecoin ยอดนิยมที่มีอายุสั้นจำนวนหนึ่ง (เช่น Binance BUSD และ Terra UST) อย่างไรก็ตาม เมื่อ Terra ล่มสลายและเกิดวิกฤตสินเชื่อ อุตสาหกรรมนี้จึงเกิดความปั่นป่วน และ stablecoin ระลอกใหม่ก็เกิดขึ้นจากเถ้าถ่าน

อุปทาน Stablecoin ไม่รวม USDT และ USDC (ที่มา: RWA.xyz)

ปัจจุบัน อุปทานรวมของ stablecoin ที่ไม่ใช่ Tether/Circle พุ่งสูงเป็นประวัติการณ์ และมีผู้ออกเหรียญกระจายตัวมากขึ้น stablecoin หลักที่กำลังเติบโตในตลาด ได้แก่:

- Sky (เวอร์ชันอัปเกรดของ Dai ของ MakerDAO);

- USDe ออกโดย Ethena;

- PYUSD ออกโดย Paypal;

- 1 เหรียญสหรัฐ ออกโดย World Liberty

นอกจากนี้ สกุลเงินเสถียร (stablecoin) ใหม่ๆ อย่างเช่น USDY ของ Ondo, USDG ที่ออกโดย Paxos (ในฐานะสมาชิกของพันธมิตร) และ AUSD ของ Agora ก็น่าจับตามองเช่นกัน ในอนาคต สกุลเงินเสถียรที่ออกโดยธนาคารก็จะเข้าสู่ตลาดเช่นกัน ข้อมูลที่มีอยู่แสดงให้เห็นถึงแนวโน้มนี้แล้ว: เมื่อเทียบกับช่วงเฟื่องฟูของสกุลเงินเสถียรในอดีต ปัจจุบันมีสกุลเงินเสถียรที่ได้รับความไว้วางใจมากกว่าในตลาด และอุปทานรวมก็สูงกว่าตลาดกระทิงในอดีตเช่นกัน แม้ว่า Tether และ Circle จะยังคงครองส่วนแบ่งตลาดและสภาพคล่องอยู่ก็ตาม

Stablecoin ใหม่เหล่านี้มีลักษณะร่วมกัน นั่นคือการมุ่งเน้น "การส่งต่อรายได้" อย่างกว้างขวาง ยกตัวอย่างเช่น USDe ของ Ethena สร้างผลตอบแทนผ่านการซื้อขายสกุลเงินดิจิทัล และส่งต่อผลตอบแทนส่วนหนึ่งไปยังผู้ใช้ อุปทานของ USDe พุ่งสูงถึง 14.7 พันล้านดอลลาร์ ทำให้ Stablecoin ใหม่นี้ประสบความสำเร็จสูงสุดในปีนี้ นอกจากนี้ USDY ของ Ondo, SUSD ของ Maker, USDG ของ Paxos และ AUSD ของ Agora ต่างก็มีกลไกการแบ่งปันรายได้ตั้งแต่เริ่มต้น

บางคนอาจตั้งคำถามว่าพระราชบัญญัติ GENIUS ห้ามไม่ให้ stablecoin เสนอผลตอบแทนหรือไม่ แม้ว่าเรื่องนี้จะเป็นความจริงในระดับหนึ่ง แต่คำกล่าวอ้างที่เกินจริงเมื่อเร็วๆ นี้จากกลุ่มล็อบบี้ยิสต์ภาคธนาคารบ่งชี้ว่าปัญหายังคงไม่ได้รับการแก้ไข อันที่จริง พระราชบัญญัติ GENIUS ไม่ได้ห้ามแพลตฟอร์มหรือตัวกลางจากบุคคลที่สามในการจ่ายผลตอบแทนให้กับผู้ถือ stablecoin และผลตอบแทนเหล่านี้ได้รับเงินทุนจากผลตอบแทนที่ผู้ออกเหรียญจ่ายให้กับตัวกลาง จากมุมมองเชิงกลไก ช่องโหว่นี้ไม่สามารถปิดได้ด้วยข้อความนโยบาย และไม่ควรปิดด้วย

ด้วยความก้าวหน้าและการบังคับใช้พระราชบัญญัติ GENIUS ผมสังเกตเห็นแนวโน้มหนึ่ง นั่นคือ อุตสาหกรรม stablecoin กำลังเปลี่ยนจาก "การจ่ายผลตอบแทนโดยตรงให้กับผู้ถือ" ไปสู่ "การส่งต่อผลตอบแทนผ่านตัวกลาง" ยกตัวอย่างเช่น ความร่วมมือระหว่าง Circle และ Coinbase เป็นตัวอย่างที่สำคัญอย่างยิ่ง ซึ่ง Circle จ่ายผลตอบแทนให้กับ Coinbase ซึ่งในทางกลับกัน Coinbase จะส่งผลตอบแทนบางส่วนเหล่านี้ไปยังผู้ใช้ที่ถือ USDC โมเดลนี้ยังไม่มีทีท่าว่าจะหยุดลงเลย stablecoin ใหม่เกือบทั้งหมดมีกลยุทธ์การคืนทุนในตัว และเหตุผลเบื้องหลังกลยุทธ์นี้ก็เข้าใจได้ง่าย หากคุณต้องการโน้มน้าวให้ผู้ใช้เปลี่ยนจาก Tether ที่มีสภาพคล่องสูงและเป็นที่ยอมรับในตลาด ไปสู่ stablecoin ใหม่ คุณต้องมีเหตุผลที่น่าเชื่อถือ (โดยผลตอบแทนเป็นแรงดึงดูดหลัก)

ฉันคาดการณ์แนวโน้มนี้ไว้ที่งาน TOKEN 2049 Global Cryptocurrency Summit ในปี 2023 แม้ว่าการนำ GENIUS Act มาใช้จะทำให้กำหนดเวลาล่าช้า แต่แนวโน้มนี้ก็ชัดเจนอยู่แล้ว

สำหรับบริษัทที่มีความยืดหยุ่นน้อยกว่า (Tether และ Circle) ภูมิทัศน์การแข่งขันที่ "ขับเคลื่อนด้วยผลตอบแทน" นี้ถือเป็นข้อเสียเปรียบอย่างไม่ต้องสงสัย Tether ไม่ได้ให้ผลตอบแทนใดๆ เลย และ Circle มีเพียงพันธมิตรด้านการแบ่งปันรายได้กับสถาบันเพียงไม่กี่แห่ง เช่น Coinbase โดยที่ความร่วมมือกับสถาบันอื่นๆ ยังไม่ชัดเจน ในอนาคต สตาร์ทอัพเกิดใหม่อาจบีบส่วนแบ่งตลาดของ stablecoin หลักๆ ด้วยการเสนอส่วนแบ่งรายได้ที่สูงขึ้น ก่อให้เกิด "การแข่งขันเพื่อราคาต่ำสุด" (หรือก็คือ "การแข่งขันเพื่อราคาสูงสุด") ภูมิทัศน์นี้อาจเอื้อประโยชน์ต่อสถาบันที่มีข้อได้เปรียบด้านขนาด เช่นเดียวกับอุตสาหกรรม ETF ที่ต้องเผชิญกับ "การแข่งขันเพื่อราคาศูนย์" ในด้านค่าธรรมเนียม ซึ่งท้ายที่สุดแล้วจะสร้างการผูกขาดแบบสองฝ่ายระหว่าง Vanguard และ BlackRock แต่คำถามคือ หากธนาคารต่างๆ เข้ามาแข่งขัน Tether และ Circle จะยังคงสามารถคว้าชัยชนะได้หรือไม่

ธนาคารสามารถเข้าร่วมธุรกิจ stablecoin ได้อย่างเป็นทางการแล้ว

หลังจากการผ่านร่างพระราชบัญญัติ GENIUS ธนาคารกลางสหรัฐฯ และหน่วยงานกำกับดูแลทางการเงินรายใหญ่อื่นๆ ได้ปรับกฎระเบียบที่เกี่ยวข้อง ปัจจุบันธนาคารสามารถออก Stablecoin และดำเนินธุรกิจที่เกี่ยวข้องได้โดยไม่ต้องขอใบอนุญาตใหม่ อย่างไรก็ตาม ภายใต้พระราชบัญญัติ GENIUS Stablecoin ที่ออกโดยธนาคารต้องปฏิบัติตามกฎระเบียบต่อไปนี้:

- มีสินทรัพย์คุณภาพสูงที่มีสภาพคล่องสูง (HQLA) เป็นหลักทรัพย์ค้ำประกัน 100%

- รองรับการแปลงเป็นสกุลเงิน fiat แบบ 1:1 ตามความต้องการ

- การปฏิบัติตามภาระผูกพันการเปิดเผยข้อมูลและการตรวจสอบ

- ยอมรับการกำกับดูแลจากหน่วยงานกำกับดูแลที่เกี่ยวข้อง

ในเวลาเดียวกัน Stablecoins ที่ออกโดยธนาคารจะไม่ถือเป็น "เงินฝากที่ได้รับการคุ้มครองโดยการประกันเงินฝากของรัฐบาลกลาง" และธนาคารไม่ได้รับอนุญาตให้ใช้สินทรัพย์ค้ำประกันของ Stablecoins ในการให้กู้ยืม

เมื่อธนาคารถามผมว่าควรออก stablecoin หรือไม่ คำแนะนำของผมมักจะเป็นว่า "ไม่ต้องสนใจ" แค่รวม stablecoin ที่มีอยู่แล้วเข้ากับโครงสร้างพื้นฐานหลักของธนาคาร โดยไม่ต้องออกโดยตรง ถึงกระนั้น ก็ยังมีธนาคารหรือกลุ่มธนาคารหลายแห่งที่อาจพิจารณาออก stablecoin และผมเชื่อว่าจะมีกรณีเช่นนี้เกิดขึ้นอีกในปีต่อๆ ไป นี่คือเหตุผล:

- แม้ว่า Stablecoins จะมีลักษณะเฉพาะของการธนาคาร (รับเฉพาะเงินฝากเท่านั้น ไม่รับกู้ยืม) ซึ่งอาจทำให้การกู้ยืมของธนาคารลดลง แต่ระบบนิเวศ Stablecoin ก็สามารถนำมาซึ่งโอกาสในการสร้างรายได้มากมาย เช่น ค่าธรรมเนียมการดูแล ค่าธรรมเนียมธุรกรรม ค่าธรรมเนียมการแลกรับ ค่าธรรมเนียมบริการบูรณาการ API เป็นต้น

- หากธนาคารพบว่าตนเองสูญเสียเงินฝากให้กับ stablecoin (โดยเฉพาะ stablecoin ที่ให้ผลตอบแทนผ่านตัวกลาง) ธนาคารอาจออก stablecoin ของตนเองเพื่อหยุดยั้งกระแสนี้

- สำหรับธนาคาร การออก Stablecoin นั้นมีต้นทุนค่อนข้างต่ำ โดยไม่จำเป็นต้องถือครองเงินทุนตามกฎระเบียบสำหรับ Stablecoin และถือเป็น "หนี้สินนอกงบดุลที่ได้รับการระดมทุนเต็มจำนวน" ทำให้ Stablecoin ใช้เงินทุนน้อยกว่าเงินฝากทั่วไป ธนาคารบางแห่งอาจพิจารณาเข้าสู่ภาคกองทุนตลาดเงินที่แปลงเป็นโทเคน โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงความสามารถในการทำกำไรอย่างต่อเนื่องของ Tether

ในสถานการณ์สุดขั้ว หากอุตสาหกรรม Stablecoin ระงับการแบ่งรายได้โดยสิ้นเชิงและปิดช่องโหว่ทั้งหมด ผู้ออกเหรียญจะมีอำนาจเสมือนการพิมพ์เงิน เช่น การเก็บผลตอบแทนสินทรัพย์ 4% โดยไม่จ่ายผลตอบแทนใดๆ ให้กับผู้ใช้ ซึ่งอาจสูงกว่าส่วนต่างดอกเบี้ยสุทธิของบัญชีออมทรัพย์ที่ให้ผลตอบแทนสูง อย่างไรก็ตาม ในความเป็นจริง ผมเชื่อว่าช่องว่างของผลตอบแทนเหล่านี้จะยังคงอยู่ และอัตรากำไรของผู้ออกเหรียญจะค่อยๆ ลดลงเมื่อเวลาผ่านไป ถึงกระนั้น สำหรับธนาคารขนาดใหญ่ การแปลงเงินฝากบางส่วนเป็น Stablecoin แม้จะรักษากำไรไว้เพียง 50-100 จุดพื้นฐาน (0.5%-1%) ก็ยังสร้างรายได้มหาศาล เพราะธนาคารขนาดใหญ่มีเงินฝากอยู่หลายล้านล้านดอลลาร์

โดยสรุป ผมเชื่อว่าในที่สุดธนาคารต่างๆ จะเข้าร่วมกับอุตสาหกรรม stablecoin ในฐานะผู้ออกเหรียญ ต้นปีที่ผ่านมา วอลล์สตรีทเจอร์นัลรายงานว่า เจพีมอร์แกน เชส (JPM), แบงก์ออฟอเมริกา (BOFA), ซิตี้กรุ๊ป (Citi) และเวลส์ ฟาร์โก (WFC) ได้เข้าสู่การหารือเบื้องต้นเกี่ยวกับการจัดตั้งพันธมิตร stablecoin สำหรับธนาคารต่างๆ โมเดลพันธมิตรถือเป็นทางเลือกที่ดีที่สุดอย่างไม่ต้องสงสัย เพราะเป็นเรื่องยากที่ธนาคารเพียงแห่งเดียวจะสร้างเครือข่ายการกระจายสินค้าที่สามารถแข่งขันกับ Tether ได้ และพันธมิตรสามารถรวบรวมทรัพยากรและเพิ่มขีดความสามารถในการแข่งขันในตลาดได้

บทสรุป

ครั้งหนึ่งผมเคยเชื่อมั่นว่าอุตสาหกรรม stablecoin จะถูกจำกัดให้เหลือเพียงผลิตภัณฑ์หลักเพียงหนึ่งหรือสองรายการ และไม่เกินหกรายการ โดยย้ำซ้ำแล้วซ้ำเล่าว่า "ผลกระทบจากเครือข่ายและสภาพคล่องคือสิ่งสำคัญที่สุด" แต่ตอนนี้ผมเริ่มไตร่ตรองแล้วว่า stablecoin จะได้รับประโยชน์จากผลกระทบจากเครือข่ายได้จริงหรือ? ต่างจากธุรกิจอย่าง Meta, X (เดิมชื่อ Twitter) และ Uber ที่อาศัยขนาดของผู้ใช้ บล็อกเชนต่างหากที่ประกอบเป็น "เครือข่าย" อย่างแท้จริง ไม่ใช่ตัว stablecoin เอง หากผู้ใช้สามารถโอนเข้าและออกจาก stablecoin ได้อย่างราบรื่น และการสลับข้ามเครือข่ายนั้นสะดวกและต้นทุนต่ำ ความสำคัญของผลกระทบจากเครือข่ายก็จะลดลงอย่างมาก เมื่อต้นทุนในการออกใกล้ศูนย์ ผู้ใช้จะไม่ถูกบังคับให้ผูกติดกับ stablecoin เพียงตัวเดียว

ปฏิเสธไม่ได้ว่า Stablecoin กระแสหลัก โดยเฉพาะ Tether ยังคงมีข้อได้เปรียบหลักอยู่ นั่นคือ สเปรดที่แคบมาก (ส่วนต่างระหว่างราคาเสนอซื้อและราคาเสนอขาย) ในคู่สกุลเงินต่างประเทศหลักๆ หลายร้อยแห่งทั่วโลก ซึ่งเป็นคุณสมบัติที่ยากจะหาใครเทียบได้ อย่างไรก็ตาม ปัจจุบันผู้ให้บริการจำนวนมากขึ้นเรื่อยๆ กำลังใช้ "อัตราแลกเปลี่ยนแบบขายส่ง" (เช่น อัตราแลกเปลี่ยนระหว่างสถาบัน) เพื่อแปลง Stablecoin เป็นสกุลเงินท้องถิ่น ทั้งในและนอกตลาดแลกเปลี่ยน ตราบใดที่ Stablecoin นั้นเชื่อถือได้ ผู้ให้บริการเหล่านี้ก็ไม่สนใจว่าจะใช้สกุลเงินใด พระราชบัญญัติ GENIUS Act มีบทบาทสำคัญในการควบคุมการปฏิบัติตาม Stablecoin และโครงสร้างพื้นฐานที่เติบโตเต็มที่นี้ส่งผลดีต่ออุตสาหกรรมโดยรวม ยกเว้นยักษ์ใหญ่เจ้าเดิม (Tether และ Circle)

ผลรวมของปัจจัยหลายประการกำลังทำลายการผูกขาดแบบคู่ของ Tether และ Circle ลงทีละน้อย: การสับเปลี่ยนข้ามสายโซ่สะดวกกว่า การสับเปลี่ยน stablecoin ภายในสายโซ่แทบจะฟรี สำนักหักบัญชีรองรับธุรกรรม cross-stablecoin/cross-blockchain และ GENIUS Act ส่งเสริมการทำให้ stablecoin ของสหรัฐฯ เป็นเนื้อเดียวกัน การเปลี่ยนแปลงเหล่านี้ช่วยลดความเสี่ยงที่ผู้ให้บริการโครงสร้างพื้นฐานจะถือ stablecoin ที่ไม่เป็นที่นิยม และส่งเสริมให้ stablecoin กลายเป็น "สิ่งทดแทน" ซึ่งไม่มีประโยชน์ใดๆ ต่อบริษัทยักษ์ใหญ่ที่มีอยู่

ในปัจจุบัน การเกิดขึ้นของผู้ให้บริการ White-label จำนวนมากทำให้ต้นทุนการออก stablecoin ลดลง อัตราผลตอบแทนพันธบัตรรัฐบาลที่ไม่เป็นศูนย์กระตุ้นให้คนกลางนำผลตอบแทนแบบ float เข้ามาใช้ภายในองค์กร ส่งผลให้ Tether และ Circle ต้องถอยออกไป กระเป๋าเงิน Fintech และธนาคารใหม่ๆ ได้เข้ามามีบทบาทนำในการดำเนินการตามแนวโน้มนี้ ตามมาด้วยการแลกเปลี่ยนและโปรโตคอล DeFi โดยคนกลางทุกคนต่างจับตาดูเงินของผู้ใช้ คิดว่าจะแปลงเงินเหล่านั้นเป็นรายได้ของตัวเองอย่างไร

แม้ว่าพระราชบัญญัติ GENIUS จะจำกัดไม่ให้ stablecoin มอบผลตอบแทนโดยตรง แต่ก็ไม่ได้ปิดกั้นเส้นทางการถ่ายโอนผลตอบแทนโดยสิ้นเชิง ทำให้เกิดช่องว่างในการแข่งขันระหว่าง stablecoin ใหม่ๆ หากช่องโหว่ด้านผลตอบแทนนี้ยังคงมีอยู่ การแข่งขันเพื่อแย่งชิงส่วนแบ่งรายได้จะเป็นสิ่งที่หลีกเลี่ยงไม่ได้ หาก Tether และ Circle ตอบสนองล่าช้า สถานะทางการตลาดของพวกเขาอาจอ่อนแอลง

ยิ่งไปกว่านั้น เราต้องไม่มองข้าม “ยักษ์ใหญ่ที่ซื้อขายนอกตลาด” หรือสถาบันการเงินที่มีงบดุลหลายล้านล้านดอลลาร์ พวกเขากำลังติดตามอย่างใกล้ชิดว่า Stablecoin จะกระตุ้นให้เกิดการแห่ถอนเงินฝากหรือไม่ และจะรับมือกับสถานการณ์อย่างไร พระราชบัญญัติ GENIUS Act และการปรับปรุงกฎระเบียบต่างๆ ได้เปิดโอกาสให้ธนาคารต่างๆ เข้ามาในตลาด เมื่อธนาคารต่างๆ เข้าร่วมอย่างเป็นทางการ มูลค่าตลาด Stablecoin โดยรวมในปัจจุบันที่ประมาณ 3 แสนล้านดอลลาร์ก็จะดูด้อยลงไปเมื่อเปรียบเทียบกัน อุตสาหกรรม Stablecoin เพิ่งก่อตั้งได้เพียง 10 ปี และการแข่งขันที่แท้จริงเพิ่งเริ่มต้นขึ้น