ยังคงร่วงอยู่หรือไม่? ตลาดคริปโตมีการซื้อขายและเทขายครั้งใหญ่หลัง FOMC

- 核心观点:比特币市场显露疲态,回调风险加剧。

- 关键要素:

- 长期持有者已实现340万BTC利润。

- ETF流入放缓,需求减弱。

- 短期持有者成本基础11.1万美元是关键支撑。

- 市场影响:市场波动性加剧,下行风险上升。

- 时效性标注:短期影响。

บทความต้นฉบับโดย Chris Beamish, Antoine Colpaert, CryptoVizArt และ Glassnode

คำแปลต้นฉบับ: AididiaoJP, Foresight News

บิตคอยน์กำลังแสดงสัญญาณอ่อนตัวหลังจากการพุ่งขึ้นของราคาที่เกิดจากนโยบายการเงินของ FOMC ผู้ถือครองระยะยาวได้กำไร 3.4 ล้านบิตคอยน์ ขณะที่เงินทุนไหลเข้าจาก ETF ชะลอตัวลง ท่ามกลางแรงกดดันในตลาดสปอตและตลาดฟิวเจอร์ส ฐานต้นทุนของผู้ถือครองระยะสั้นที่ 111,000 ดอลลาร์สหรัฐ ถือเป็นแนวรับสำคัญ ซึ่งหากราคาทะลุผ่านระดับดังกล่าว อาจทำให้ตลาดมีความเสี่ยงที่จะปรับตัวลดลงอย่างรุนแรงยิ่งขึ้น

สรุป

- หลังจากการพุ่งขึ้นของราคาที่ขับเคลื่อนโดย FOMC ราคา Bitcoin ได้เข้าสู่ช่วงการปรับฐาน ซึ่งแสดงสัญญาณของตลาดแบบ "ซื้อตามข่าวลือ ขายตามความจริง" โดยโครงสร้างตลาดโดยรวมชี้ให้เห็นถึงโมเมนตัมที่อ่อนตัวลง

- แม้ว่าการลดลง 8% จะยังถือว่าไม่มากนัก ณ จุดนี้ แต่การไหลเข้าของมูลค่าตลาดที่เกิดขึ้นจริงมูลค่า 678 พันล้านดอลลาร์ และกำไร 3.4 ล้าน BTC ที่เกิดขึ้นจริงจากผู้ถือระยะยาว แสดงให้เห็นถึงขนาดที่ไม่เคยเกิดขึ้นมาก่อนของการหมุนเวียนทุนและการขายออกในรอบนี้

- กระแสเงินทุนไหลเข้าจาก ETF ชะลอตัวลงอย่างรวดเร็วในช่วงการประชุม FOMC ขณะที่การขายโดยผู้ถือระยะยาวเร่งตัวขึ้น ทำให้เกิดสมดุลของกระแสเงินทุนที่เปราะบาง

- ปริมาณการซื้อขายในตลาดพุ่งสูงขึ้นในช่วงที่มีการเทขาย ตลาดฟิวเจอร์สประสบกับการเปลี่ยนแปลงของอัตราการลดหนี้อย่างรวดเร็ว และคลัสเตอร์การชำระบัญชีเผยให้เห็นถึงความเปราะบางของตลาดต่อความผันผวนที่เกิดจากสภาพคล่องในทั้งสองทิศทาง

- ตลาดออปชั่นกำลังปรับราคาใหม่ด้วยความก้าวร้าว โดยที่ค่าเบ้พุ่งสูงขึ้นและความต้องการออปชั่นพุตที่แข็งแกร่ง ชี้ให้เห็นถึงการวางตำแหน่งเชิงรับ ในขณะที่ภาพรวมเศรษฐกิจชี้ให้เห็นถึงความเหนื่อยล้าของตลาดที่เพิ่มมากขึ้น

จากแนวโน้มขาขึ้นสู่การถอยกลับ

หลังจากการปรับฐานราคา Bitcoin ที่ขับเคลื่อนโดย FOMC ซึ่งพุ่งแตะระดับสูงสุดใกล้ 117,000 ดอลลาร์สหรัฐฯ Bitcoin ได้เข้าสู่ช่วงปรับฐาน สะท้อนรูปแบบ "ซื้อตามข่าวลือ ขายตามข้อเท็จจริง" แบบคลาสสิก ในฉบับนี้ เราจะมองไกลกว่าความผันผวนระยะสั้น เพื่อประเมินโครงสร้างตลาดในวงกว้าง โดยใช้ตัวชี้วัดระยะยาวบนเครือข่าย อุปสงค์ของ ETF และการวางตำแหน่งตราสารอนุพันธ์ เพื่อประเมินว่าการย่อตัวครั้งนี้เป็นการรวมตัวที่ดี หรือเป็นช่วงเริ่มต้นของการหดตัวที่รุนแรงกว่า

การวิเคราะห์แบบออนเชน

พื้นหลังความผันผวน

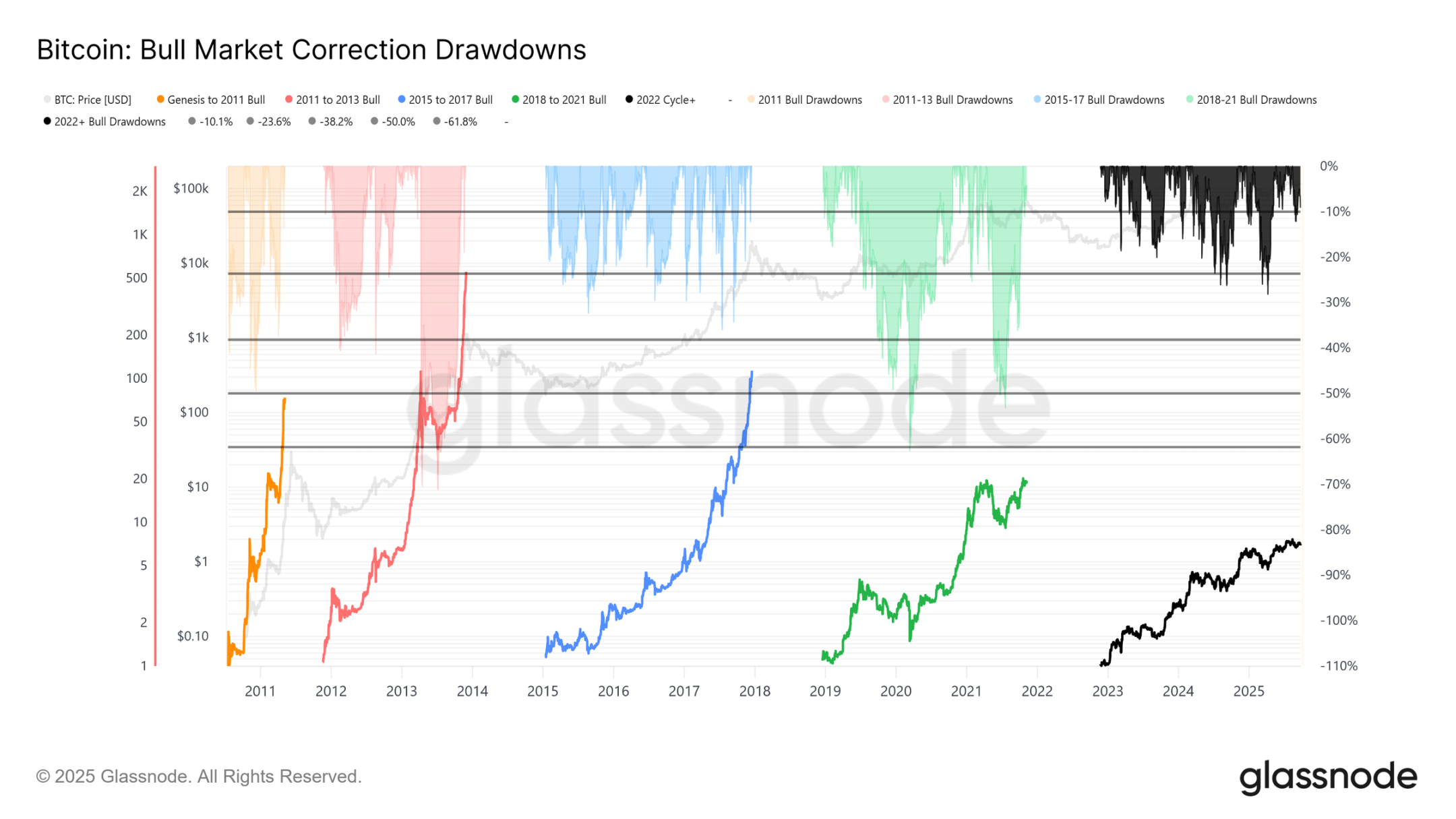

ราคาหุ้นปัจจุบันลดลงจากจุดสูงสุดตลอดกาล (ATH) ที่ 124,000 ดอลลาร์สหรัฐ สู่ 113,700 ดอลลาร์สหรัฐ เพียง 8% (และการลดลงครั้งล่าสุดอยู่ที่ 12%) ซึ่งถือว่าไม่มากนักเมื่อเทียบกับการลดลง 28% ในรอบนี้ หรือการลดลง 60% ในรอบก่อนหน้า สอดคล้องกับแนวโน้มระยะยาวของความผันผวนที่ลดลง ทั้งในระหว่างและภายในรอบมหภาค คล้ายกับแนวโน้มขาขึ้นอย่างต่อเนื่องในช่วงปี 2558-2560 แต่ไม่มีการพุ่งขึ้นอย่างรุนแรงในช่วงท้ายของรอบ

ระยะเวลาของรอบ

เมื่อพิจารณาจากสี่รอบที่ผ่านมา จะเห็นได้ว่าแม้แนวโน้มปัจจุบันจะใกล้เคียงกับสองรอบก่อนหน้า แต่ผลตอบแทนสูงสุดกลับลดลงเมื่อเวลาผ่านไป สมมติว่าราคาสูงสุดทั่วโลกอยู่ที่ 124,000 ดอลลาร์สหรัฐฯ รอบนี้กินเวลาประมาณ 1,030 วัน ซึ่งใกล้เคียงกับประมาณ 1,060 วันของสองรอบก่อนหน้า

การวัดการไหลเข้าของเงินทุน

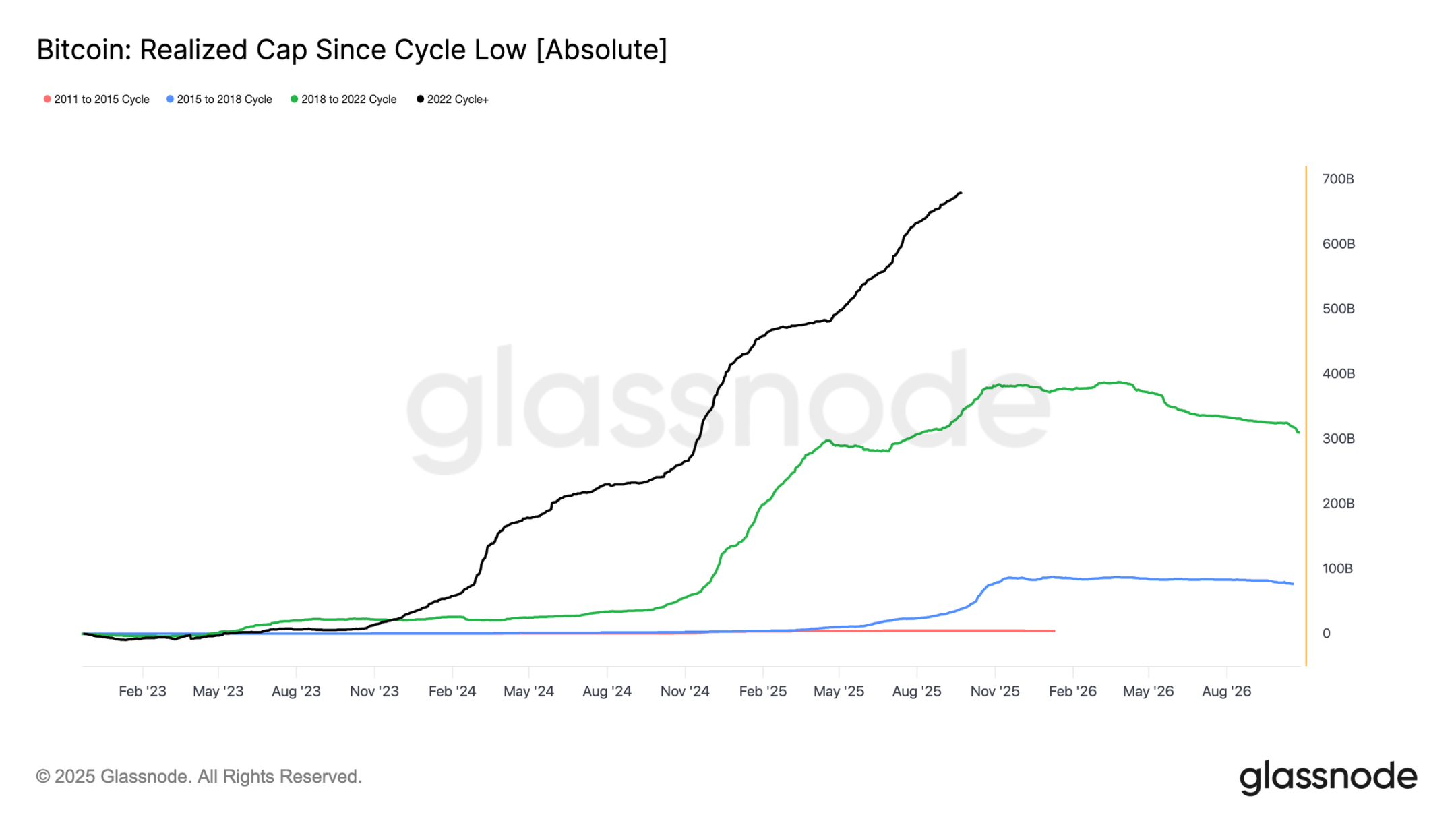

นอกเหนือจากการดำเนินการด้านราคา การจัดสรรเงินทุนยังให้มุมมองที่เชื่อถือได้มากขึ้น

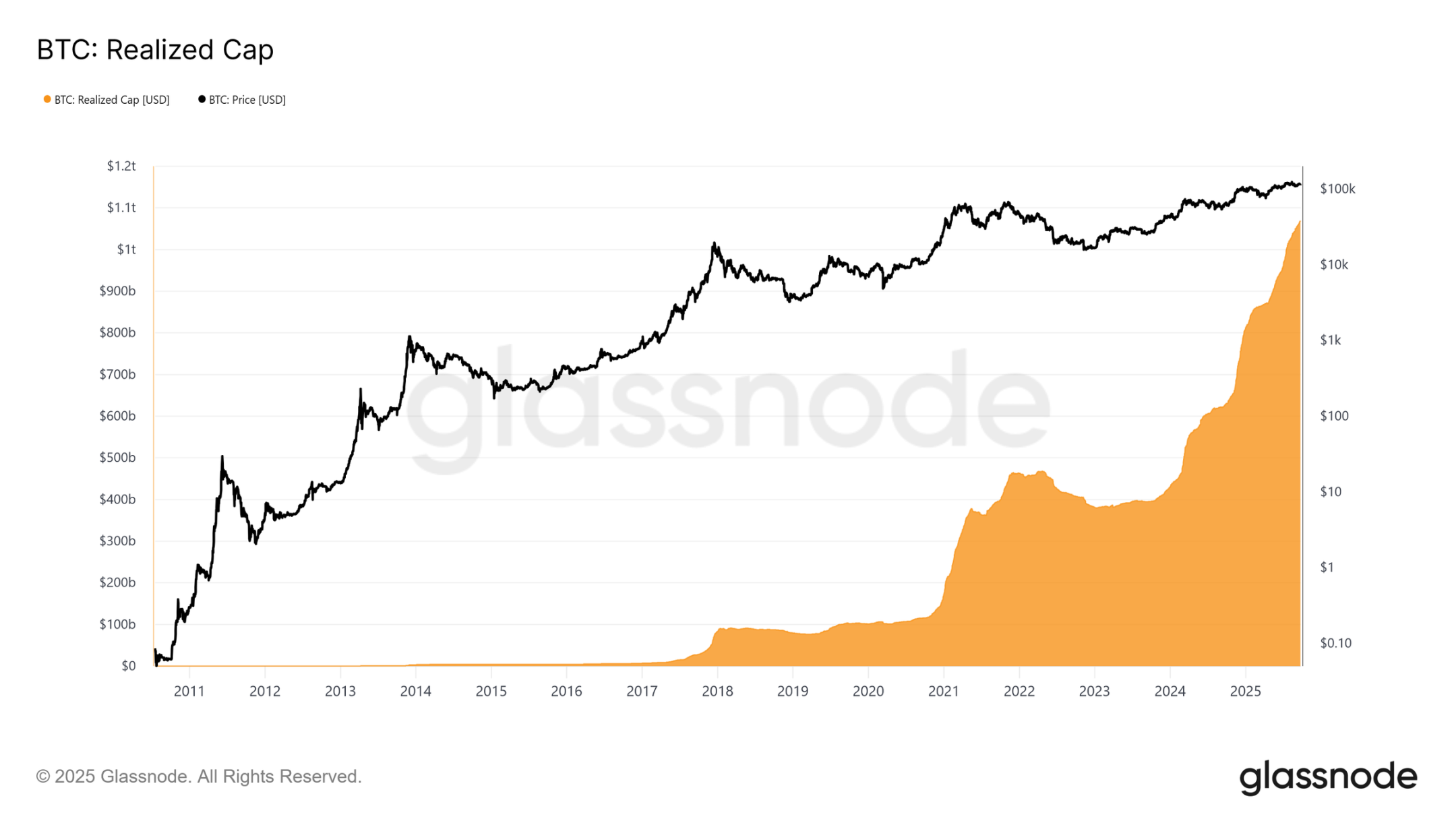

มูลค่าตลาดที่เกิดขึ้นจริงมีการเพิ่มขึ้นสามครั้งนับตั้งแต่เดือนพฤศจิกายน 2565 ส่งผลให้ยอดรวมอยู่ที่ 1.06 ล้านล้านดอลลาร์ ซึ่งสะท้อนถึงขนาดของเงินไหลเข้าที่สนับสนุนรอบนี้

การเติบโตของมูลค่าตลาดที่เกิดขึ้นจริง

การเปรียบเทียบพื้นหลัง:

- 2554–2558: 4.2 พันล้านเหรียญสหรัฐ

- 2558–2561: 85 พันล้านดอลลาร์สหรัฐ

- 2561–2565: 383 พันล้านดอลลาร์

- 2022–ปัจจุบัน: 678 พันล้านเหรียญสหรัฐ

รอบนี้ดึงดูดเงินทุนไหลเข้าสุทธิแล้ว 678 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้นเกือบ 1.8 เท่าจากรอบก่อน ซึ่งเน้นย้ำถึงขนาดการหมุนเวียนเงินทุนที่ไม่เคยเกิดขึ้นมาก่อน

กำไรถึงจุดสูงสุด

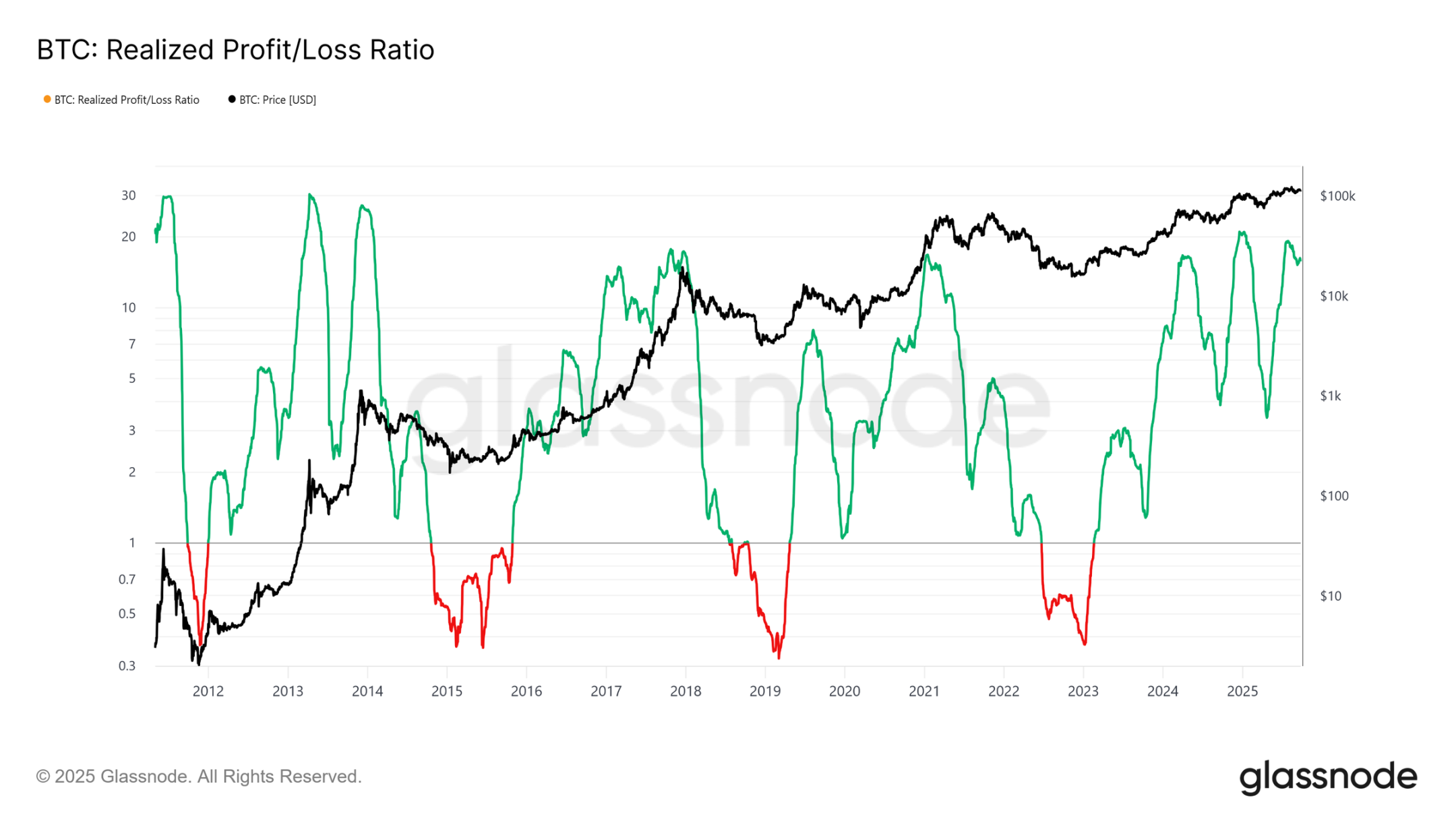

ความแตกต่างอีกประการหนึ่งอยู่ที่โครงสร้างของกระแสเงินไหลเข้า ซึ่งแตกต่างจากการพุ่งขึ้นเพียงครั้งเดียวในรอบก่อนหน้า ในรอบนี้มีการพุ่งขึ้นสามครั้งที่ชัดเจนและต่อเนื่องกันหลายเดือน อัตราส่วนกำไร-ขาดทุนที่เกิดขึ้นจริงแสดงให้เห็นว่าทุกครั้งที่กำไรที่รับรู้ได้เกิน 90% ของโทเค็นที่เคลื่อนไหว จะถือเป็นจุดสูงสุดของวัฏจักร เนื่องจากเพิ่งผ่านพ้นจุดสุดขั้วที่สามไปแล้ว ความน่าจะเป็นจึงเอื้อต่อช่วงที่ราคากำลังเย็นลง

การครอบงำกำไรของผู้ถือในระยะยาว

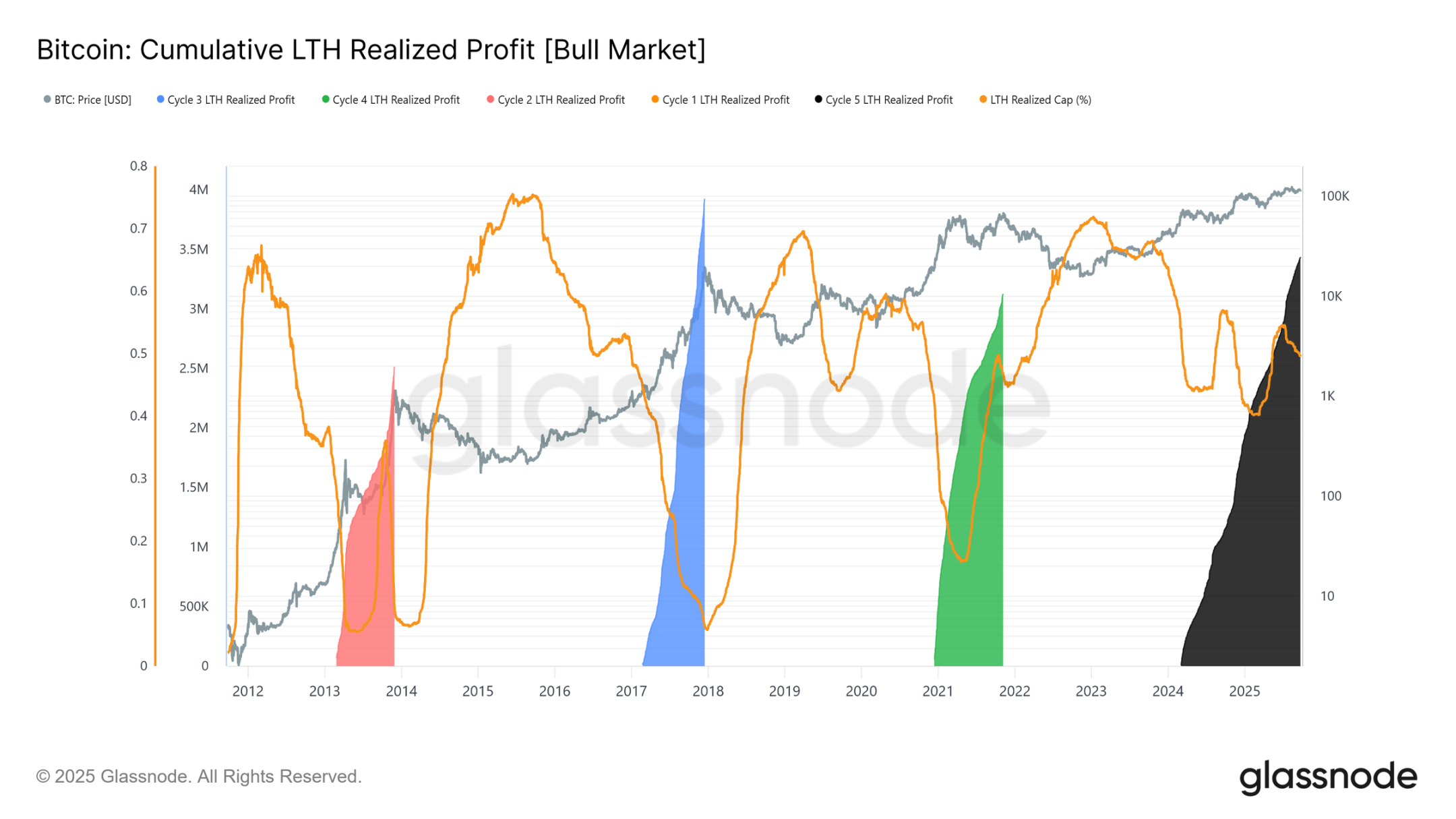

อัตราส่วนจะยิ่งชัดเจนยิ่งขึ้นเมื่อมุ่งเน้นไปที่ผู้ถือครองระยะยาว ตัวบ่งชี้นี้จะติดตามผลกำไรสะสมของผู้ถือครองระยะยาวตั้งแต่จุดสูงสุดตลอดกาล (ATH) ไปจนถึงจุดสูงสุดของรอบ ในอดีต การเทขายครั้งใหญ่ของพวกเขาได้ทำเครื่องหมายจุดสูงสุดไว้แล้ว ในรอบนี้ ผู้ถือครองระยะยาวได้ทำกำไร 3.4 ล้าน BTC ซึ่งสูงกว่ารอบก่อนหน้าแล้ว และแสดงให้เห็นถึงความครบกำหนดของกลุ่มนี้และขนาดของการหมุนเวียนเงินทุน

การวิเคราะห์นอกเครือข่าย

ความต้องการ ETF เทียบกับผู้ถือระยะยาว

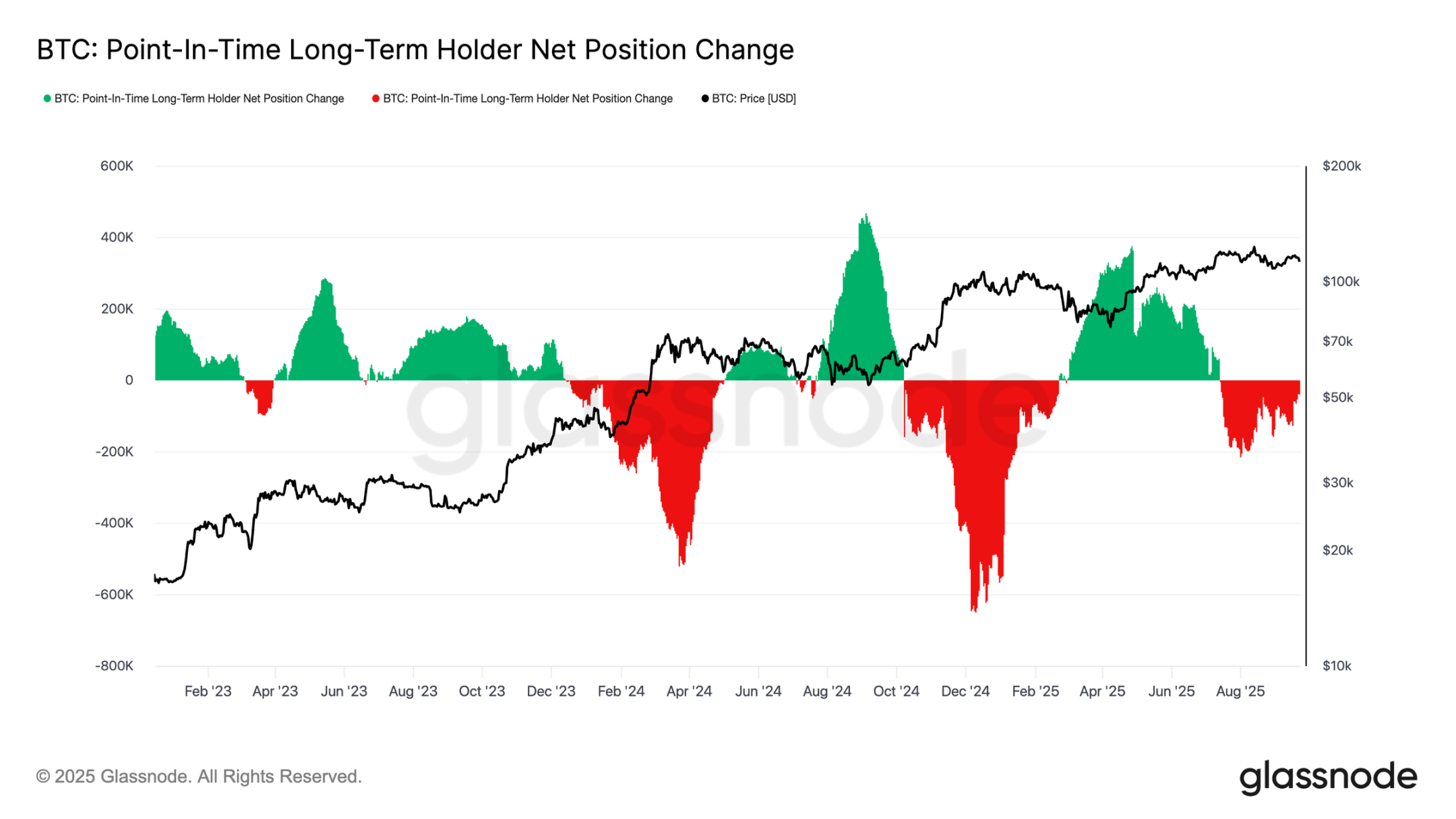

วัฏจักรนี้ยังถูกขับเคลื่อนด้วยการดึงดันระหว่างอุปทานที่ขายโดยผู้ถือครองระยะยาวกับอุปสงค์ของสถาบันผ่านกองทุน ETF สปอตและกองทุน DAT ของสหรัฐฯ เมื่อ ETF กลายเป็นแรงขับเคลื่อนเชิงโครงสร้างใหม่ ราคาจึงสะท้อนถึงผลกระทบแบบผลัก-ดึงนี้ กล่าวคือ การขายทำกำไรโดยผู้ถือครองระยะยาวจำกัดแนวโน้มขาขึ้น ขณะที่เงินทุนไหลเข้าจาก ETF ช่วยดูดซับแรงขายและพยุงวัฏจักรให้ดำเนินต่อไป

ความสมดุลที่เปราะบาง

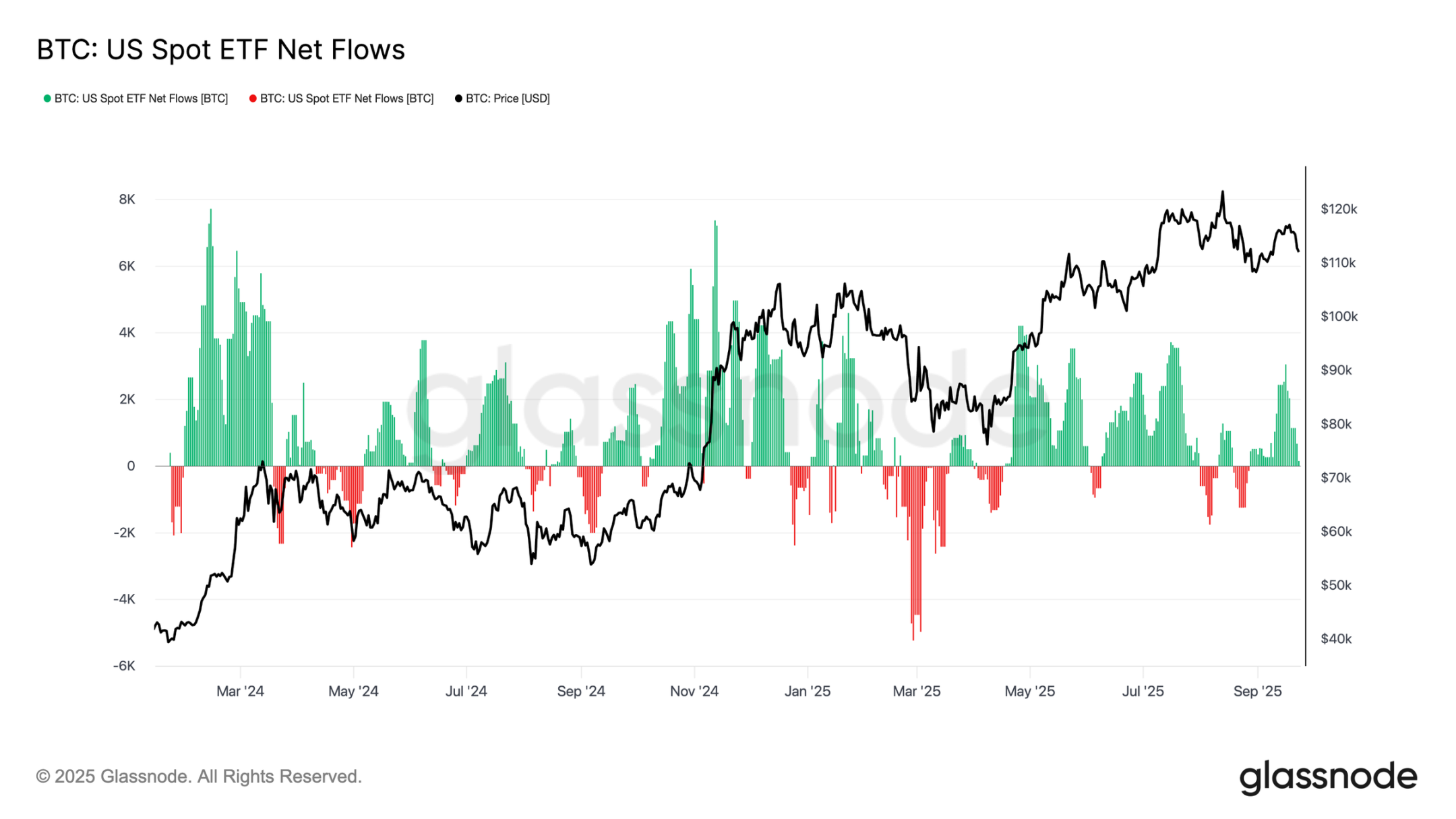

จนถึงขณะนี้ เงินทุนไหลเข้าของ ETF ได้ช่วยสร้างสมดุลให้กับแรงขายของผู้ถือครองระยะยาว แต่ยังมีขอบเขตความคลาดเคลื่อนเพียงเล็กน้อย ในช่วงเวลาเดียวกับการประชุม FOMC แรงขายของผู้ถือครองระยะยาวพุ่งสูงขึ้นเป็น 122,000 BTC/เดือน ขณะที่เงินทุนไหลเข้าสุทธิของ ETF ลดลงจาก 2,600 BTC/วัน จนเกือบเป็นศูนย์ แรงขายที่เพิ่มขึ้นประกอบกับความต้องการของสถาบันที่อ่อนตัวลง ก่อให้เกิดสภาพแวดล้อมที่เปราะบาง ปูทางไปสู่ความอ่อนแอ

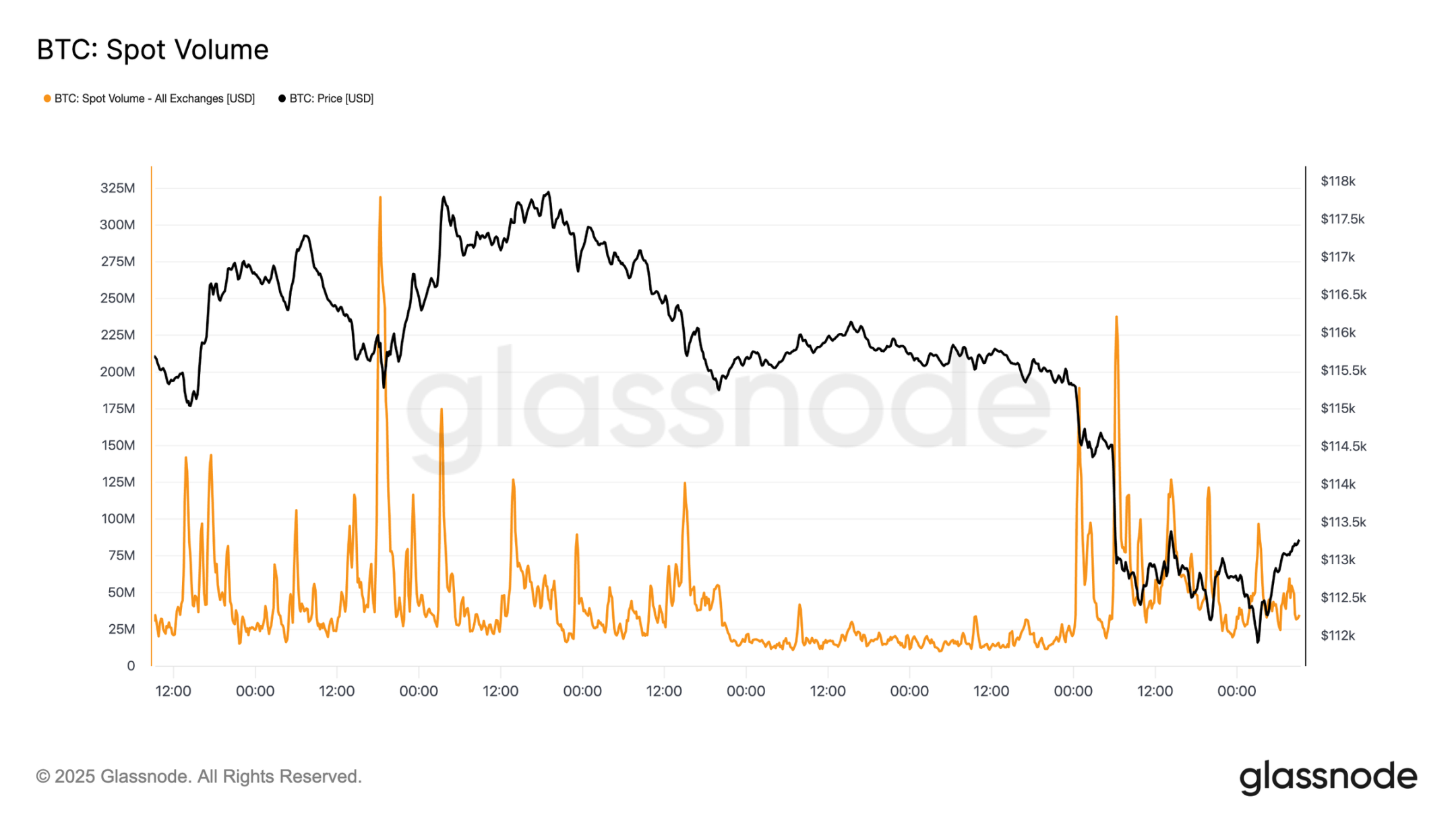

แรงกดดันจากตลาดสปอต

ความเปราะบางนี้เห็นได้ชัดในตลาดซื้อขายทันที ปริมาณการซื้อขายพุ่งสูงขึ้นในช่วงที่มีการเทขายหลังการประชุม FOMC เนื่องจากการบังคับชำระบัญชีและสภาพคล่องที่เบาบางยิ่งทำให้ราคาลดลง แม้จะเจ็บปวด แต่จุดต่ำสุดชั่วคราวก็ก่อตัวขึ้นที่ระดับ 111,800 ดอลลาร์ ซึ่งเป็นฐานต้นทุนสำหรับผู้ถือระยะสั้น

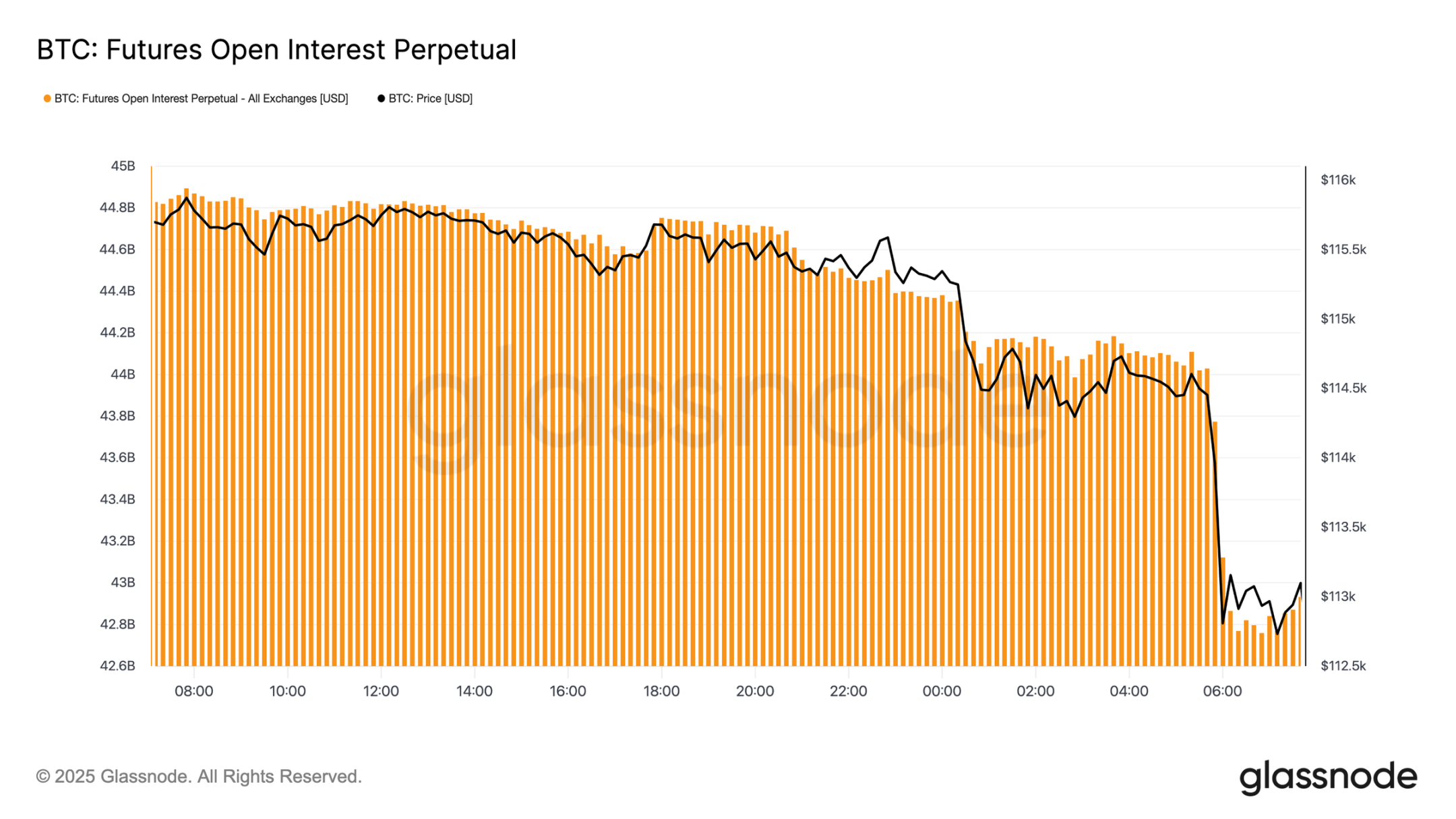

การลดหนี้ล่วงหน้า

ในขณะเดียวกัน เมื่อบิตคอยน์ร่วงลงต่ำกว่า 113,000 ดอลลาร์สหรัฐฯ อัตราดอกเบี้ยเปิดของสัญญาซื้อขายล่วงหน้าก็ร่วงลงจาก 44.8 พันล้านดอลลาร์สหรัฐฯ เหลือ 42.7 พันล้านดอลลาร์สหรัฐฯ เหตุการณ์การลดภาระหนี้ครั้งนี้ได้ล้างสถานะ long ที่มีเลเวอเรจออกไป ส่งผลให้เกิดแรงกดดันขาลงอย่างรุนแรง แม้จะทำให้เกิดความไม่มั่นคงในทันที แต่การรีเซ็ตสถานะครั้งนี้จะช่วยล้างเลเวอเรจส่วนเกินและฟื้นฟูสมดุลให้กับตลาดอนุพันธ์

คลัสเตอร์การชำระบัญชี

แผนที่ความร้อนของการชำระบัญชีแบบ Perpetual Swap ให้รายละเอียดเพิ่มเติม เมื่อราคาลดลงต่ำกว่าช่วง 114,000-112,000 ดอลลาร์สหรัฐ สถานะซื้อที่มีเลเวอเรจจำนวนมากถูกเคลียร์ออกไป นำไปสู่การชำระบัญชีจำนวนมากและเร่งการลดลง ยังคงมีช่องว่างความเสี่ยงอยู่เหนือ 117,000 ดอลลาร์สหรัฐ ทำให้ตลาดมีความเสี่ยงต่อความผันผวนที่เกิดจากสภาพคล่องในทั้งสองทิศทาง หากไม่มีความต้องการที่แข็งแกร่งขึ้น ความเปราะบางใกล้ระดับเหล่านี้จะเพิ่มความเสี่ยงของการเคลื่อนไหวที่รุนแรงต่อไป

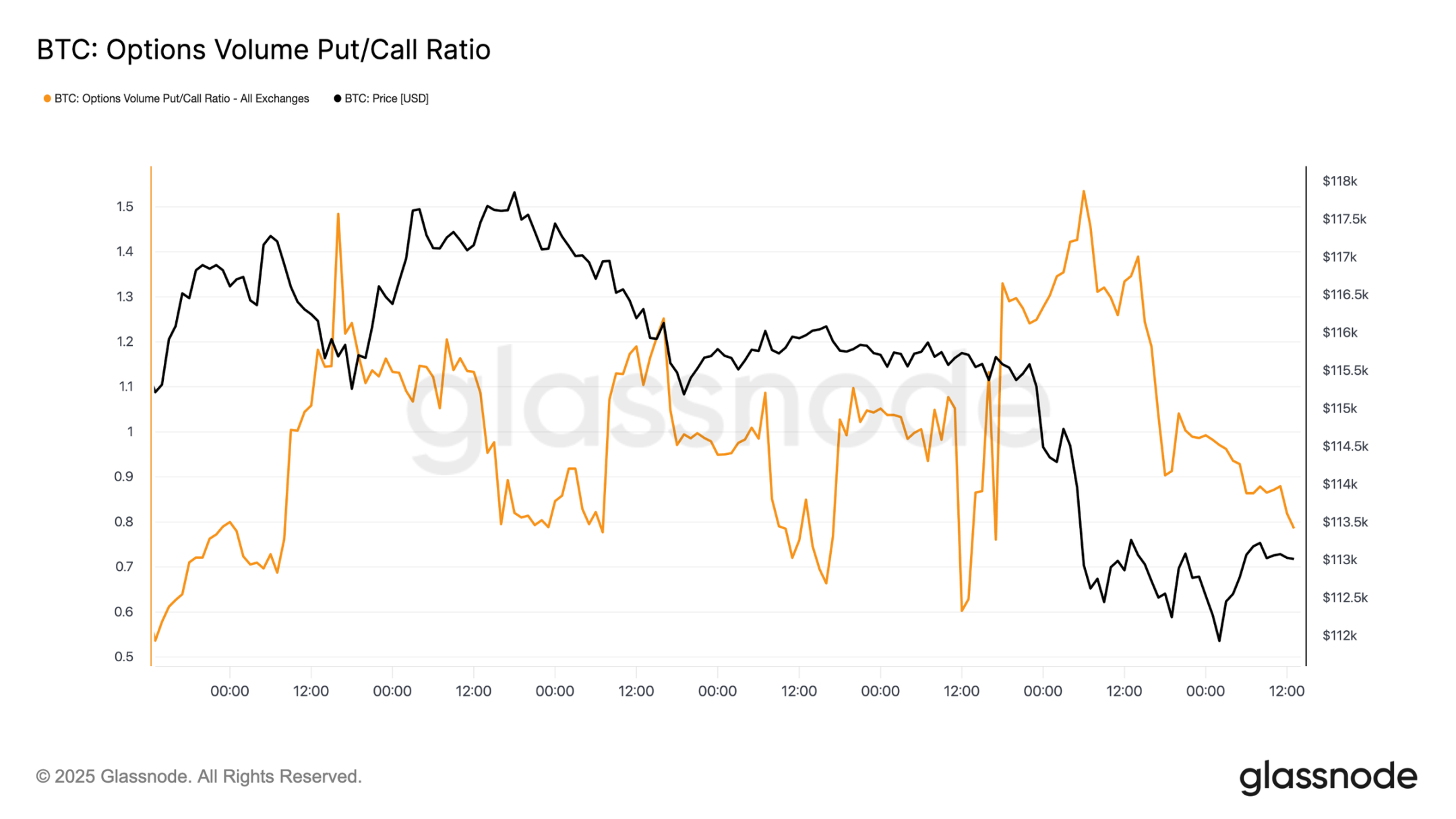

ตลาดตัวเลือก

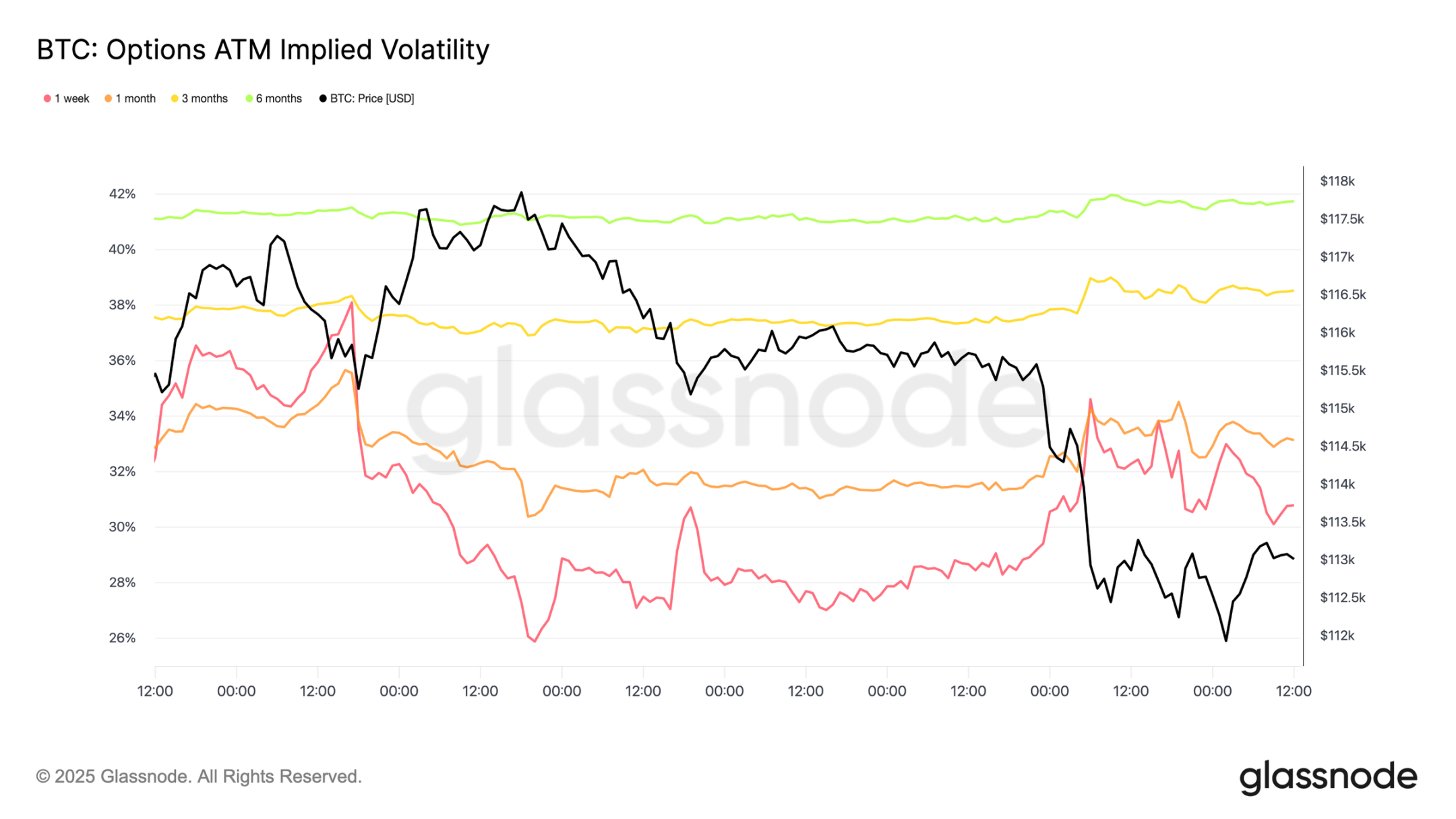

ความผันผวน

เมื่อหันมาพิจารณาตลาดออปชัน ความผันผวนโดยนัย (Implied Volatility) นำเสนอมุมมองที่ชัดเจนเกี่ยวกับวิธีที่เทรดเดอร์รับมือกับสัปดาห์ที่ผันผวน ปัจจัยกระตุ้นสำคัญสองประการที่มีอิทธิพลต่อตลาด ได้แก่ การลดอัตราดอกเบี้ยครั้งแรกของปี และเหตุการณ์การชำระบัญชีครั้งใหญ่ที่สุดนับตั้งแต่ปี 2564 ความผันผวนเพิ่มขึ้นก่อนการประชุมคณะกรรมการกำหนดนโยบายการเงิน (FOMC) เนื่องจากความต้องการป้องกันความเสี่ยงเพิ่มขึ้น แต่ลดลงอย่างรวดเร็วหลังจากมีการยืนยันการลดอัตราดอกเบี้ย ซึ่งบ่งชี้ว่าการเคลื่อนไหวดังกล่าวได้สะท้อนราคาแล้ว อย่างไรก็ตาม การชำระบัญชีอย่างกะทันหันในสัญญาซื้อขายล่วงหน้าในเย็นวันอาทิตย์ได้จุดประกายความต้องการการป้องกันความเสี่ยงอีกครั้ง โดยความผันผวนโดยนัยหนึ่งสัปดาห์เป็นปัจจัยสำคัญในการฟื้นตัว และความแข็งแกร่งนี้แผ่ขยายไปทั่วทุกอายุสัญญา

ตลาดปรับราคาการลดอัตราดอกเบี้ยใหม่

หลังการประชุม FOMC มีความต้องการพุตออปชันเพิ่มขึ้นอย่างมาก ทั้งเพื่อป้องกันการลดลงอย่างรวดเร็วหรือเพื่อทำกำไรจากความผันผวน เพียงสองวันต่อมา ตลาดก็ตอบสนองต่อสัญญาณดังกล่าวด้วยเหตุการณ์การชำระบัญชีครั้งใหญ่ที่สุดนับตั้งแต่ปี 2021

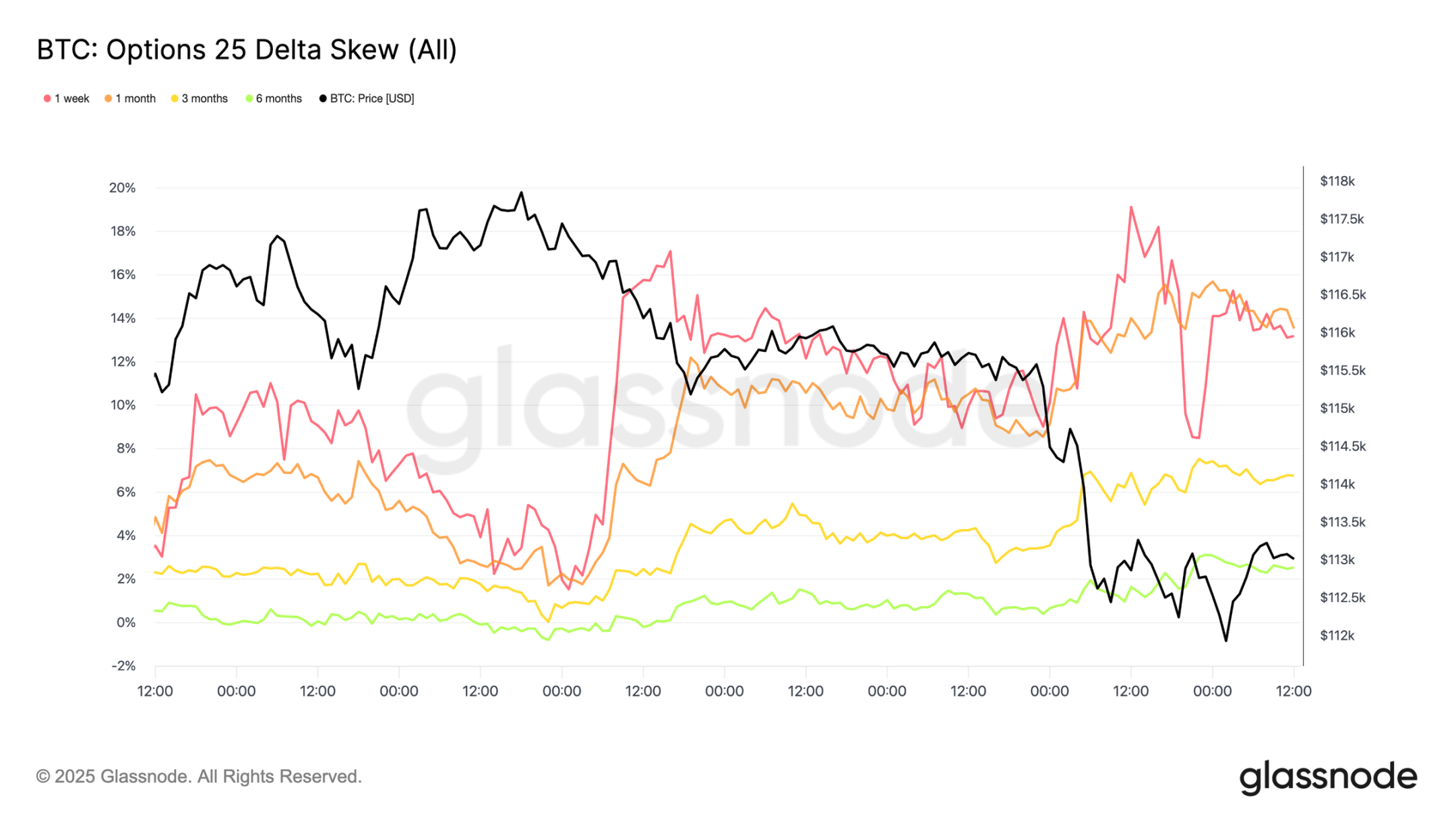

กระแสเงินทุนออปชั่นซื้อ/ขาย

หลังจากเกิดการเทขาย อัตราส่วนปริมาณการซื้อขายแบบพุต/คอลมีแนวโน้มลดลง เนื่องจากเทรดเดอร์ล็อกกำไรไว้กับพุตที่มีราคาอยู่ในเกณฑ์ปกติ ขณะที่เทรดเดอร์รายอื่นหันไปลงทุนในคอลที่ราคาต่ำกว่า ออปชันระยะสั้นและระยะกลางยังคงเน้นไปที่พุตเป็นหลัก ทำให้การป้องกันความเสี่ยงขาลงมีราคาแพงเมื่อเทียบกับออปชันขาขึ้น ความไม่สมดุลนี้สร้างโอกาสให้กับนักลงทุนที่มีมุมมองเชิงบวกในช่วงปลายปี ไม่ว่าจะเป็นการสะสมคอลออปชันในราคาที่ค่อนข้างต่ำ หรือการหาเงินทุนจากการขายคอลออปชันที่มีราคาสูง

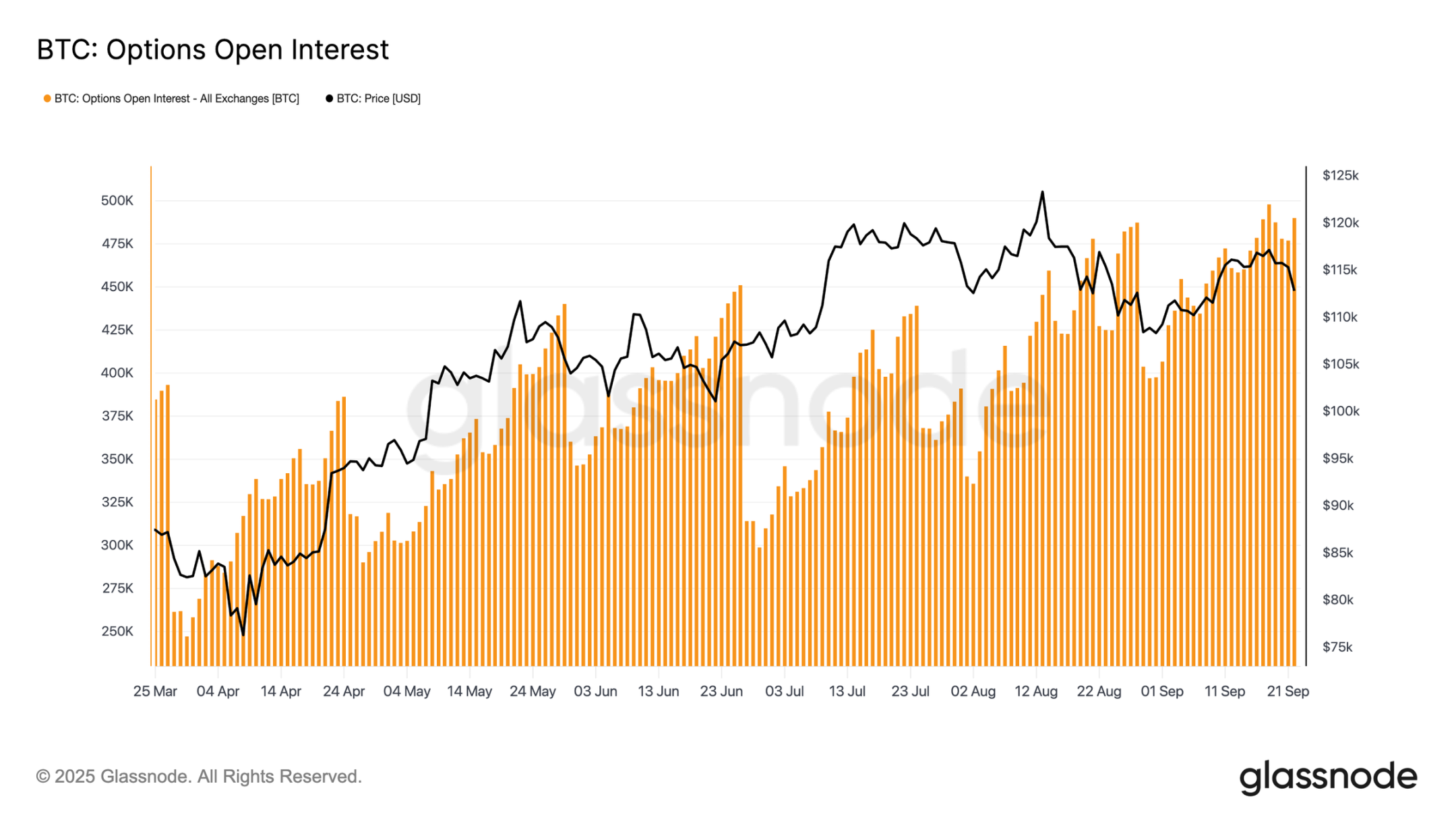

ตัวเลือกดอกเบี้ยแบบเปิด

อัตราดอกเบี้ยรวมในออปชันกำลังทรงตัวใกล้ระดับสูงสุดเป็นประวัติการณ์ และคาดว่าจะลดลงอย่างรวดเร็วก่อนวันหมดอายุในเช้าวันศุกร์ ก่อนที่จะฟื้นตัวกลับมาสู่ตลาดก่อนเดือนธันวาคม ปัจจุบัน ตลาดอยู่ในจุดสูงสุด บังคับให้ผู้ดูแลสภาพคล่องต้องทำการป้องกันความเสี่ยงอย่างเข้มงวด แม้ในกรณีที่ราคามีความผันผวนเล็กน้อย ผู้ดูแลสภาพคล่องมักขายเมื่อราคาลง และซื้อเมื่อราคาขึ้น ซึ่งเป็นโครงสร้างที่กระตุ้นให้เกิดการเทขายมากขึ้น ในขณะเดียวกันก็จำกัดการฟื้นตัวของราคา พลวัตนี้ทำให้ความเสี่ยงจากความผันผวนในระยะสั้นมีแนวโน้มลดลง ส่งผลให้ความเสี่ยงรุนแรงขึ้นจนกว่าจะหมดอายุและมีการรีเซ็ตสถานะ

สรุปแล้ว

การย่อตัวของ Bitcoin หลังการประชุม FOMC สะท้อนรูปแบบ "ซื้อตามข่าวลือ ขายตามความจริง" แบบคลาสสิก แต่บริบทโดยรวมชี้ให้เห็นถึงภาวะอ่อนล้าที่เพิ่มขึ้น แม้ว่าการลดลง 12% ในปัจจุบันจะถือว่าไม่รุนแรงเมื่อเทียบกับรอบที่ผ่านมา แต่ก็เกิดขึ้นหลังจากกระแสเงินทุนไหลเข้าครั้งใหญ่ 3 ครั้ง ส่งผลให้มูลค่าตลาดรวมเพิ่มขึ้น 678 พันล้านดอลลาร์สหรัฐ ซึ่งเกือบสองเท่าจากรอบก่อนหน้า ผู้ถือครองระยะยาวได้ทำกำไรไปแล้ว 3.4 ล้าน BTC ซึ่งแสดงให้เห็นถึงการเทขายครั้งใหญ่และการเติบโตเต็มที่ของราคา BTC ในครั้งนี้

ในขณะเดียวกัน เงินทุนไหลเข้าจาก ETF ซึ่งก่อนหน้านี้ดูดซับอุปทานได้ชะลอตัวลง ก่อให้เกิดภาวะสมดุลที่เปราะบาง ปริมาณการซื้อขายแบบสปอตเพิ่มขึ้นอย่างรวดเร็วเนื่องจากแรงขาย สัญญาซื้อขายล่วงหน้ากำลังเผชิญกับการลดภาระหนี้ลงอย่างมาก และตลาดออปชันกำลังประเมินความเสี่ยงขาลง สัญญาณเหล่านี้รวมกันบ่งชี้ว่าโมเมนตัมของตลาดกำลังหมดลง โดยความผันผวนที่เกิดจากสภาพคล่องเริ่มก่อตัวขึ้น

หากความต้องการของสถาบันและผู้ถือไม่สอดคล้องกันอีกครั้ง ความเสี่ยงของการชะลอตัวลงอย่างรุนแรงก็ยังคงสูง