วงจรสี่ปีสิ้นสุดลงแล้ว และลำดับการเข้ารหัสใหม่ก็มาถึง

- 核心观点:加密货币进入机构主导、结构变革的新秩序。

- 关键要素:

- ETF推动资本从散户转向机构。

- 稳定币拓展支付与资本市场需求。

- RWA将实体经济资产引入链上。

- 市场影响:市场分化加剧,需精选价值项目。

- 时效性标注:长期影响。

ผู้แต่งต้นฉบับ: อิกนาส

แปลต้นฉบับ: ลูฟี่, ฟอร์ไซท์ นิวส์

ผมเห็นด้วยอย่างยิ่งกับโมเดล "การเปลี่ยนแปลงระเบียบโลก" ของเรย์ ดาลิโอ เพราะมันบังคับให้คุณมองไกลกว่าระยะสั้นและมองเห็นภาพรวมที่ใหญ่ขึ้น เช่นเดียวกับคริปโตเคอร์เรนซี อย่าจมอยู่กับความผันผวนรายวันของคริปโตเคอร์เรนซีใดคริปโตหนึ่ง จงมุ่งเน้นไปที่การเปลี่ยนแปลงแนวโน้มระยะยาวแทน

ในอุตสาหกรรมคริปโตในปัจจุบัน ไม่เพียงแต่เรื่องราวจะเปลี่ยนแปลงอย่างรวดเร็วเท่านั้น แต่ระเบียบพื้นฐานทั้งหมดก็เปลี่ยนแปลงไปด้วยเช่นกัน ตลาดคริปโตเคอร์เรนซีในปี 2025 จะไม่เหมือนกับปี 2017 หรือ 2021 อีกต่อไป นี่คือการตีความ "ระเบียบใหม่" ของผม

การหมุนเวียนเงินทุนขนาดใหญ่

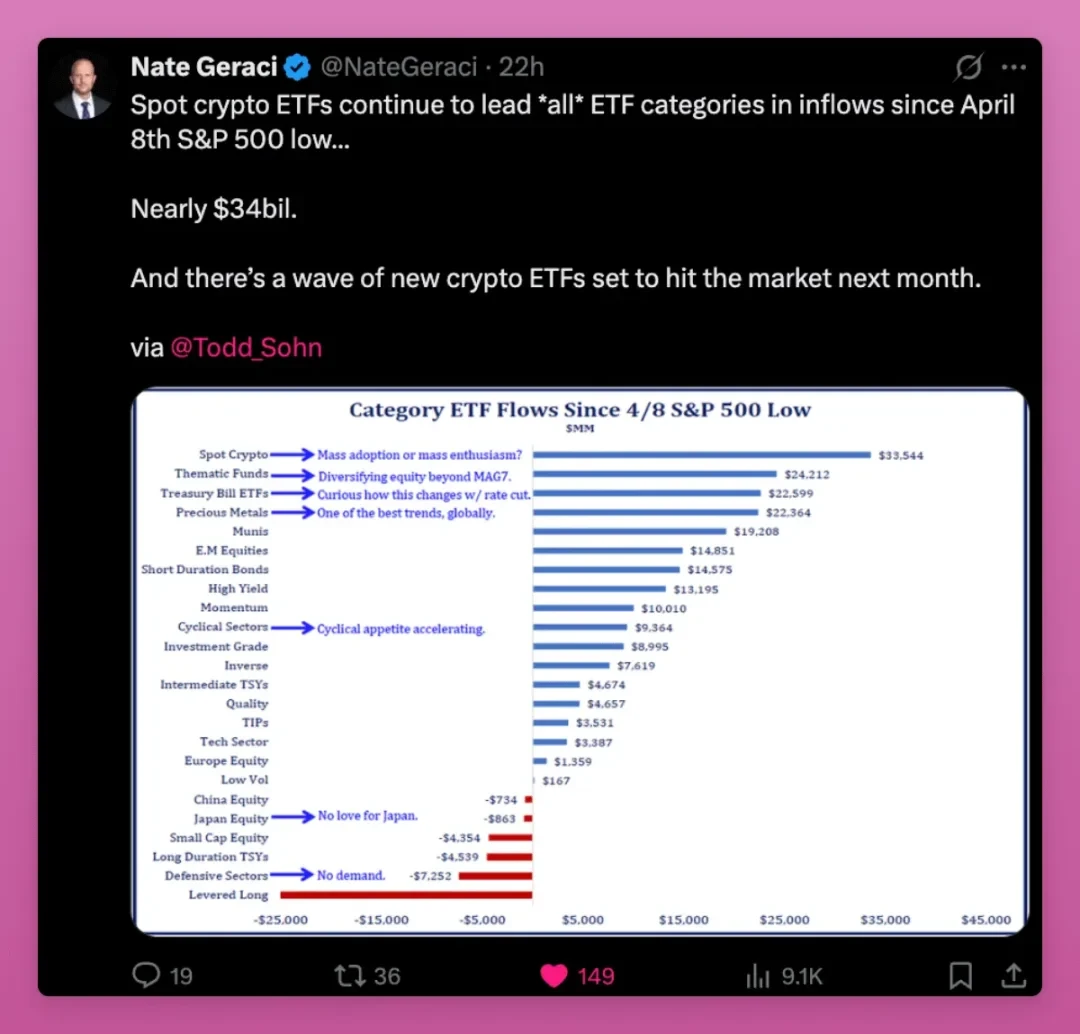

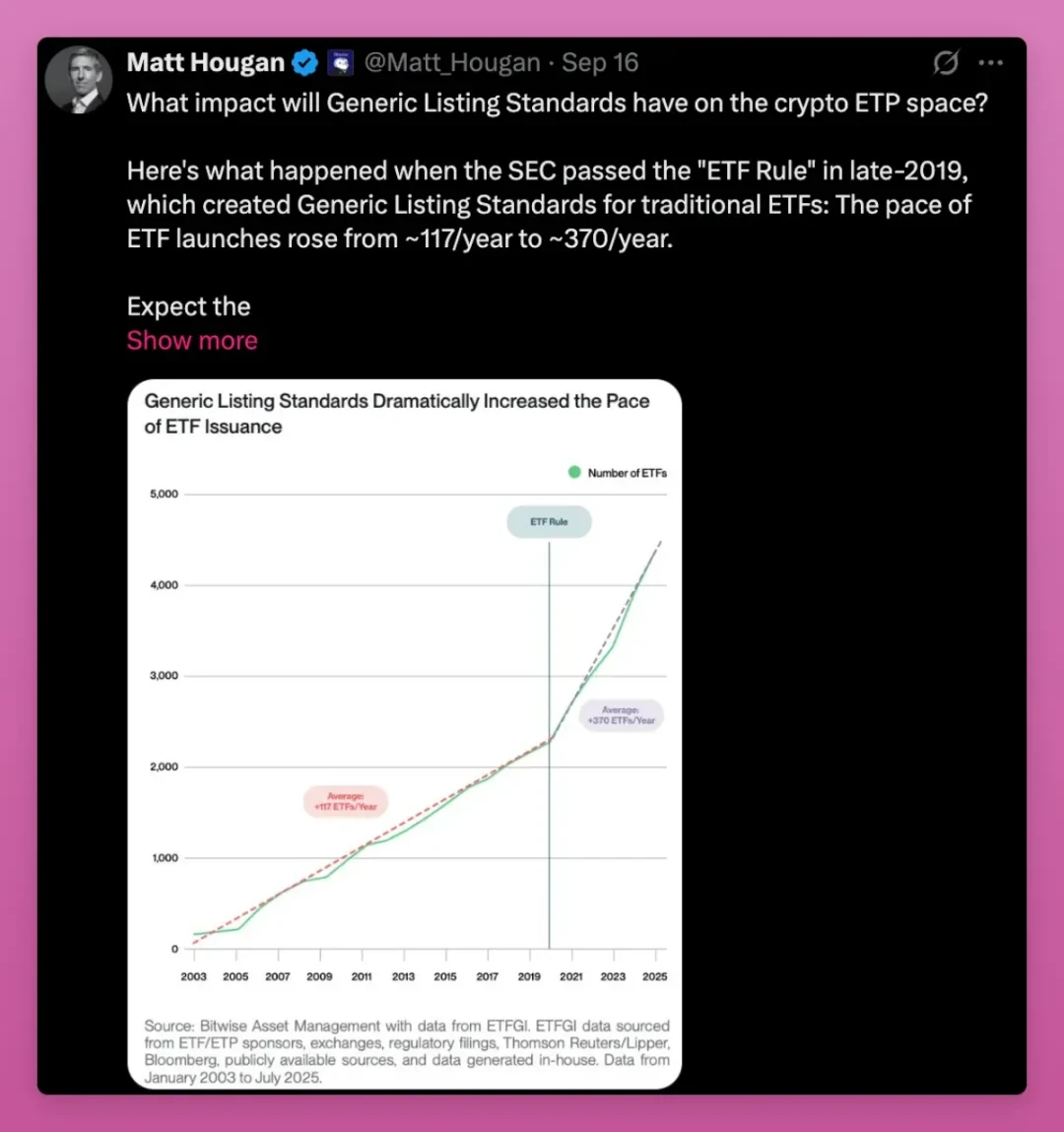

การเปิดตัว Bitcoin Spot ETF ถือเป็นจุดเปลี่ยนสำคัญครั้งแรก

ในเดือนนี้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา (SEC) ได้อนุมัติ "มาตรฐานสากลสำหรับการจดทะเบียนผลิตภัณฑ์สินค้าโภคภัณฑ์ (ETP)" ซึ่งจะช่วยเร่งกระบวนการอนุมัติสำหรับผลิตภัณฑ์ถัดไป และอนุญาตให้มี ETP สินทรัพย์คริปโตเข้าสู่ตลาดได้มากขึ้น Grayscale ได้ยื่นคำขอภายใต้กฎระเบียบใหม่นี้แล้ว

Bitcoin ETF สร้างสถิติการออก ETF ที่ประสบความสำเร็จสูงสุดในประวัติศาสตร์ แม้ว่า Ethereum ETF จะเริ่มต้นอย่างช้าๆ แต่ขนาดการจัดการสินทรัพย์ก็ได้เกินพันล้านดอลลาร์สหรัฐไปแล้ว แม้ในช่วงที่ตลาดตกต่ำก็ตาม

นับตั้งแต่วันที่ 8 เมษายน กองทุน ETF ที่ใช้สกุลเงินดิจิทัลมีเงินไหลเข้า 34,000 ล้านดอลลาร์ ซึ่งอยู่อันดับสูงสุดในรายชื่อหมวดหมู่ ETF ทั้งหมด แซงหน้ากองทุน ETF ที่มีธีม กองทุน ETF พันธบัตรรัฐบาล และแม้แต่กองทุน ETF โลหะมีค่า

ผู้ซื้อ ETF คริปโต ได้แก่ กองทุนบำเหน็จบำนาญ ที่ปรึกษาการลงทุน และธนาคาร ปัจจุบันคริปโตเคอร์เรนซีปรากฏควบคู่ไปกับทองคำและดัชนี Nasdaq ในการหารือเรื่องการจัดสรรสินทรัพย์

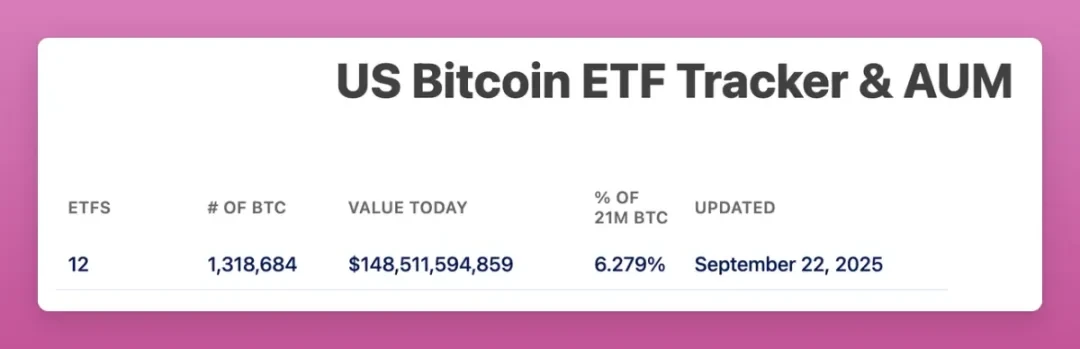

ปัจจุบัน Bitcoin ETF มีสินทรัพย์ภายใต้การจัดการมูลค่า 150,000 ล้านดอลลาร์ และถือครองมากกว่า 6% ของอุปทาน Bitcoin ทั้งหมด

Ethereum ETF ถือครอง 5.59% ของอุปทาน Ethereum ทั้งหมด

และทั้งหมดนี้ใช้เวลาเพียงหนึ่งปีเศษ

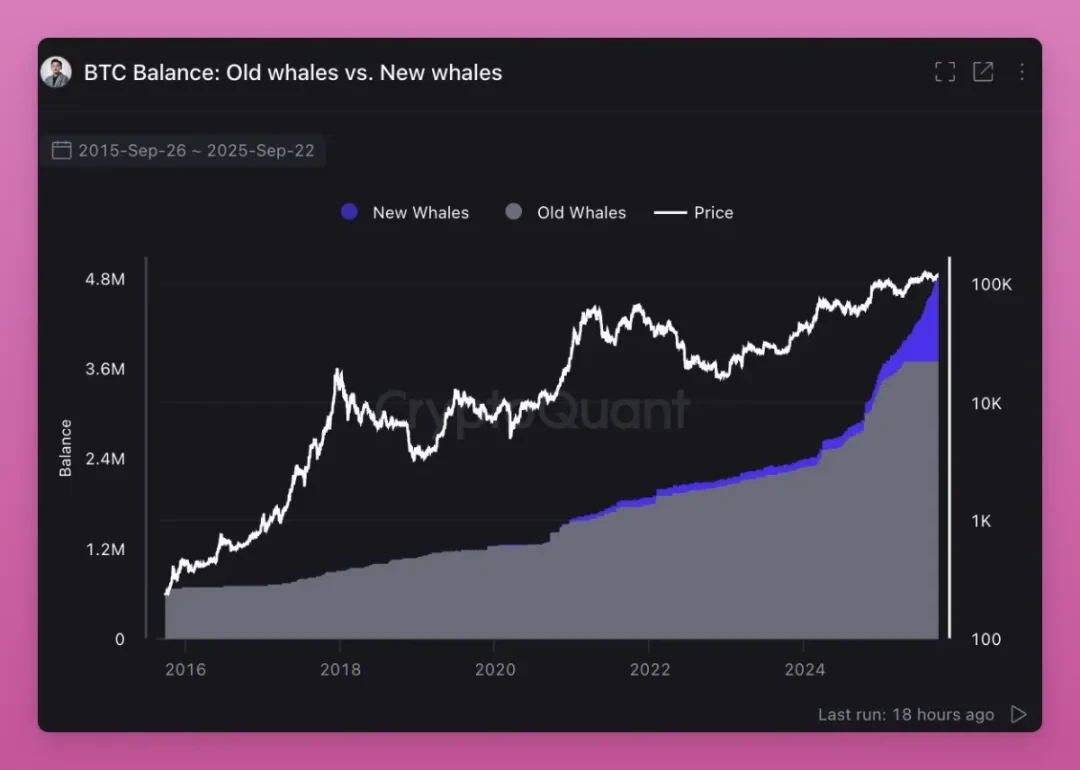

ETF กลายเป็นผู้ซื้อหลักของ Bitcoin และ Ethereum ซึ่งผลักดันให้เกิดการเปลี่ยนแปลงโครงสร้างการถือครองสินทรัพย์คริปโตจากนักลงทุนรายย่อยไปสู่นักลงทุนสถาบัน การวิเคราะห์ที่ผ่านมาของผมแสดงให้เห็นว่า นักลงทุนรายใหญ่ยังคงเพิ่มการถือครอง ในขณะที่นักลงทุนรายย่อยกลับขายสินทรัพย์

ที่สำคัญกว่านั้น วาฬเก่ากำลังขายทรัพย์สินให้กับวาฬใหม่

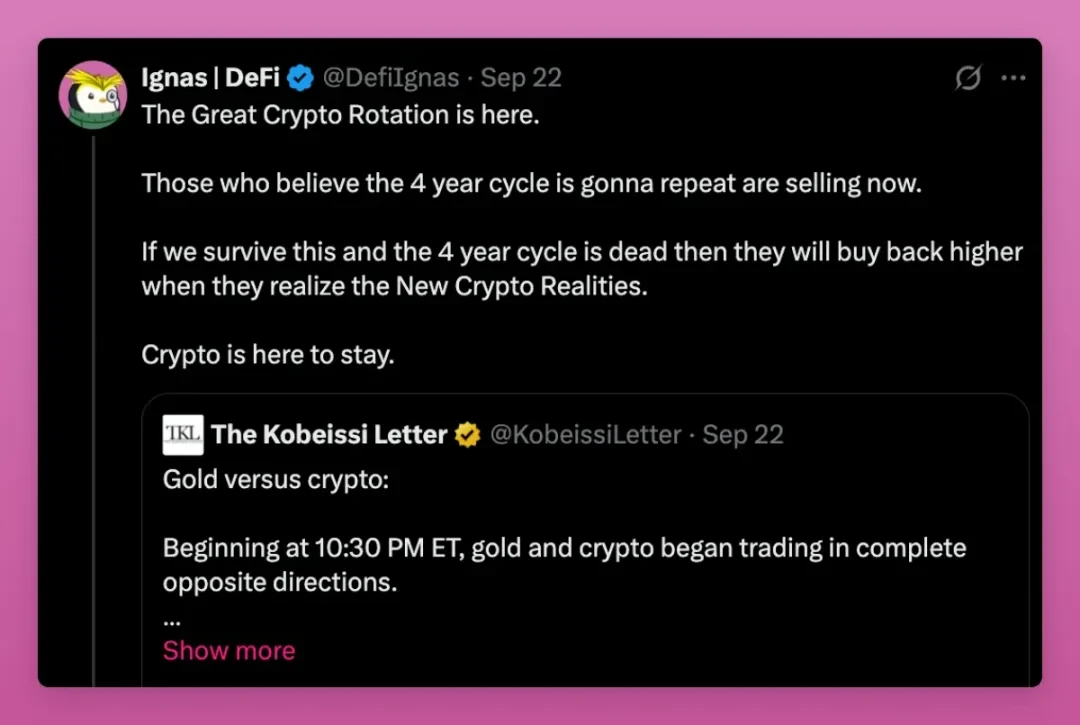

โครงสร้างการถือครองมีการหมุนเวียน: นักลงทุนที่เชื่อในรอบสี่ปีกำลังขาย โดยคาดหวังว่าประวัติศาสตร์จะซ้ำรอย แต่ตลาดปัจจุบันกำลังประสบกับการเปลี่ยนแปลงที่แตกต่างออกไปมาก

นักลงทุนรายย่อยที่ซื้อเมื่อราคาต่ำสุดกำลังขายสินทรัพย์ของตนให้กับ ETF และนักลงทุนสถาบัน การเปลี่ยนแปลงจากนักลงทุนรายย่อยไปสู่นักลงทุนสถาบันนี้ไม่เพียงแต่ผลักดันให้ต้นทุนของสินทรัพย์คริปโตสูงขึ้นเท่านั้น แต่ยังสร้างราคาพื้นฐานที่แข็งแกร่งสำหรับวัฏจักรในอนาคต ซึ่งเป็นอุปสรรคต่อผู้ถือครองรายใหม่จากสถาบันที่ขายทำกำไรเพียงเล็กน้อย

https://x.com/DefiIgnas/สถานะ/1970051841711894981

นี่คือการหมุนเวียนเงินทุนจำนวนมหาศาลในสกุลเงินดิจิทัล: สินทรัพย์ดิจิทัลกำลังเคลื่อนตัวจากนักลงทุนรายย่อยที่เก็งกำไรไปสู่นักลงทุนสถาบันระยะยาว

การนำมาตรฐานการลงรายการสากลมาใช้จะนำไปสู่ขั้นต่อไปของการหมุนเวียนนี้

กฎสากลที่คล้ายคลึงกันในตลาดหุ้นสหรัฐฯ ทำให้การออก ETF เพิ่มขึ้นเป็นสามเท่าในปี 2019 คาดว่าแนวโน้มนี้จะเกิดขึ้นซ้ำอีกในภาคสกุลเงินดิจิทัล โดยจะมี ETF จำนวนมากที่มุ่งเป้าไปที่สินทรัพย์ เช่น SOL, HYPE, XRP และ DOGE เกิดขึ้นในอนาคต ซึ่งมอบสภาพคล่องในการออกที่เพียงพอให้กับนักลงทุนรายย่อย

คำถามใหญ่ยังคงอยู่: การซื้อของสถาบันสามารถชดเชยยอดขายปลีกได้หรือไม่

หากสภาพแวดล้อมมหภาคยังคงมีเสถียรภาพ ฉันเชื่อว่านักลงทุนที่กำลังขายในขณะนี้เพราะพวกเขาเชื่อในรอบสี่ปี ในที่สุดจะต้องซื้อสินทรัพย์ของพวกเขากลับคืนในราคาที่สูงกว่า

ยุคของการขึ้นราคาแบบครอบคลุมสิ้นสุดลงแล้ว

ในอดีตตลาดคริปโตขาขึ้น สินทรัพย์มักจะพุ่งขึ้นพร้อมๆ กัน Bitcoin พุ่งขึ้นก่อน ตามด้วย Ethereum และสุดท้ายสินทรัพย์อื่นๆ ก็พุ่งขึ้นทั่วกระดาน เหรียญขนาดเล็กพุ่งขึ้นเพราะสภาพคล่องไหลลงตามเส้นโค้งความเสี่ยง

แต่ครั้งนี้จะแตกต่างออกไปโดยสิ้นเชิง โทเค็นไม่ทั้งหมดจะเพิ่มขึ้นพร้อมกัน

ปัจจุบันมีโทเคนนับล้านเหรียญอยู่ในตลาดคริปโต และมีโทเคนใหม่ๆ เปิดตัวทุกวันบนแพลตฟอร์ม pump.fun เหล่าครีเอเตอร์กำลังเปลี่ยนความสนใจของตลาดจากโทเคนเก่าๆ ไปสู่เหรียญมีมของตัวเอง แม้ว่าอุปทานของโทเคนจะเพิ่มขึ้นอย่างรวดเร็ว แต่ความสนใจของนักลงทุนรายย่อยกลับไม่เติบโตในอัตราเดียวกัน

เนื่องจากต้นทุนในการออกโทเค็นใหม่แทบจะเป็นศูนย์ สภาพคล่องจึงกระจายไปยังสินทรัพย์จำนวนมาก

ในอดีต โทเค็นที่มี "จำนวนหุ้นหมุนเวียนต่ำและมูลค่าเจือจางเต็มที่ (FDV) สูง" นั้นเป็นที่ต้องการอย่างมาก แต่ในปัจจุบัน นักลงทุนรายย่อยได้เรียนรู้บทเรียนแล้วและต้องการโทเค็นที่ "สามารถสร้างมูลค่าได้ หรืออย่างน้อยก็มีอิทธิพลทางวัฒนธรรมที่แข็งแกร่ง"

ประเด็นของ Ansem นั้นถูกต้อง: ความคลั่งไคล้ในการเก็งกำไรล้วนๆ ได้พุ่งถึงจุดสูงสุดแล้ว กระแสหลักใหม่นี้ขับเคลื่อนด้วยรายได้ และมีเพียงการสร้างรายได้เท่านั้นที่จะบรรลุการเติบโตอย่างยั่งยืน แอปพลิเคชันที่แสดงให้เห็นถึงความเหมาะสมของผลิตภัณฑ์กับตลาด (PMF) และสร้างรายได้จะเติบโตอย่างงดงาม ในขณะที่แอปพลิเคชันอื่นๆ จะประสบปัญหา

https://x.com/blknoiz 06/status/1970107553079079341

มีสองสิ่งที่โดดเด่น: ค่าธรรมเนียมที่สูงที่ผู้ใช้จ่ายสำหรับการเก็งกำไร และประสิทธิภาพของระบบบล็อกเชนเมื่อเทียบกับระบบการเงินแบบดั้งเดิม อย่างแรกนั้นถึงจุดสูงสุดแล้ว ขณะที่อย่างที่สองยังมีโอกาสเติบโตได้อีก

มูราดเสริมประเด็นสำคัญที่อันเซมอาจมองข้ามไป นั่นคือ โทเค็นที่ยังคงเติบโตอย่างก้าวกระโดดในปัจจุบันมักจะ "เพิ่งเปิดตัว มีโมเดลที่เป็นเอกลักษณ์ และยังไม่มีใครเข้าใจ" แต่จำเป็นต้องได้รับการสนับสนุนจากชุมชนที่เชื่อมั่นอย่างแรงกล้า ส่วนตัวผมชอบความแปลกใหม่แบบนี้ (เช่น iPhone Air ของผม)

https://x.com/MustStopMurad/สถานะ/1970588655069622440

ความสำคัญทางวัฒนธรรมเป็นกุญแจสำคัญในการตัดสินว่าโทเค็นจะอยู่หรือตาย ภารกิจที่ชัดเจน แม้ในตอนแรกอาจดูไม่สมจริง แต่สามารถรักษาความเข้มแข็งของชุมชนไว้ได้จนกว่าผู้ใช้จะยอมรับและนำไปใช้งานมากขึ้นเรื่อยๆ เพนกวินอ้วนๆ, NFT พังก์ และเหรียญมีมบางประเภทก็จัดอยู่ในหมวดหมู่นี้

แต่ความแปลกใหม่ไม่ได้คงอยู่ตลอดไป กรณีศึกษาอย่าง Runes และ ERC-404 ย้ำเตือนฉันว่าความแปลกใหม่นั้นจางหายไปเร็วเพียงใด เรื่องเล่ามากมายอาจตายไปก่อนที่มันจะถึงจุดวิกฤตเสียอีก

เมื่อนำทั้งหมดนี้มารวมกัน เราก็สามารถเข้าใจตรรกะของระเบียบใหม่ได้: รายได้จะกรองโครงการที่ไม่น่าเชื่อถือออกไป และวัฒนธรรมจะนำสิ่งที่เข้าใจผิดมาด้วย

ทั้งสองอย่างมีความสำคัญเท่าเทียมกัน แต่เส้นทางการปฏิบัติของแต่ละคนแตกต่างกัน ผู้ชนะที่แท้จริงคือโทเค็นเพียงไม่กี่ชิ้นที่มีศักยภาพในการสร้างรายได้และมีอิทธิพลทางวัฒนธรรม

การสั่งซื้อ Stablecoin ช่วยให้สกุลเงินดิจิทัลมีความน่าเชื่อถือ

ในช่วงแรก นักลงทุนถือครอง USDT หรือ USDC เพียงเพื่อวัตถุประสงค์ในการซื้อ Bitcoin และ altcoin เท่านั้น ย้อนกลับไป กระแสเงินทุนที่ไหลเข้าจาก stablecoin มักส่งสัญญาณแนวโน้มขาขึ้น เนื่องจากในที่สุดเงินทุนจะแปรเปลี่ยนเป็นการซื้อขายแบบ Spot โดย 80% ถึง 100% ของกระแสเงินทุนที่ไหลเข้าจาก stablecoin จะถูกนำไปใช้ซื้อสินทรัพย์ดิจิทัล

ทุกวันนี้ตรรกะนี้เปลี่ยนไปแล้ว

การใช้ stablecoin ได้ขยายไปสู่สถานการณ์ต่างๆ เช่น "การให้กู้ยืม การชำระเงิน การสร้างดอกเบี้ย การจัดการคลังสินทรัพย์ และการเก็งกำไรแบบ Airdrop" เงินทุนบางส่วนไม่ได้ไหลเข้าสู่ตลาด Bitcoin หรือ Ethereum แล้ว แต่ยังคงส่งพลังให้กับระบบการเข้ารหัสทั้งหมด ปริมาณธุรกรรมของเครือข่ายสาธารณะ (L1) และเครือข่ายชั้นที่สอง (L2) พื้นฐานเพิ่มขึ้น สภาพคล่องของการแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ดีขึ้น รายได้ของตลาดการให้กู้ยืม เช่น Fluid และ Aave เพิ่มขึ้น และความลึกของตลาดสกุลเงินในระบบนิเวศทั้งหมดก็ลึกซึ้งยิ่งขึ้น

การชำระเงินก่อนเป็นอันดับแรกเป็นพื้นฐานสาธารณะ (L1) เป็นแนวโน้มล่าสุด:

- Tempo ซึ่งเปิดตัวร่วมกันโดย Stripe และ Paradigm ได้รับการออกแบบมาสำหรับการชำระเงินด้วย stablecoin ปริมาณสูง รองรับเครื่องมือ Ethereum Virtual Machine (EVM) และมีตัวสร้างตลาดอัตโนมัติ stablecoin ในตัว (AMM)

- Plasma คือ L1 ที่ได้รับการสนับสนุนโดย Tether ซึ่งออกแบบมาโดยเฉพาะสำหรับ USDT พร้อมด้วยฟีเจอร์นีโอแบงกิ้งและบัตรชำระเงินสำหรับตลาดเกิดใหม่

เครือข่ายสาธารณะเหล่านี้กำลังผลักดันให้ Stablecoin ละทิ้งคุณลักษณะการทำธุรกรรมและบูรณาการเข้ากับเศรษฐกิจที่แท้จริง เรากำลังกลับมาสู่เรื่องราวของการใช้บล็อกเชนเพื่อการชำระเงินอีกครั้ง

สิ่งนี้อาจหมายถึงอะไร (พูดตรงๆ ฉันยังไม่แน่ใจ):

- Tempo: เครือข่ายการกระจายสินค้าขนาดใหญ่ของ Stripe จะช่วยเผยแพร่คริปโทเคอร์เรนซีให้เป็นที่นิยม แต่ก็อาจแซงหน้าความต้องการ Bitcoin หรือ Ethereum ได้ Tempo อาจกลายเป็น PayPal แห่งวงการคริปโทในที่สุด ด้วยกระแสเงินทุนมหาศาล แต่การโอนมูลค่าไปยังบล็อกเชนสาธารณะอย่าง Ethereum มีจำกัด ยังไม่ชัดเจนว่า Tempo จะออกโทเคนหรือไม่ (ผมเชื่อว่าจะออก) และรายได้จากค่าธรรมเนียมจะไหลกลับเข้าสู่คริปโทเคอร์เรนซีเท่าใด

- พลาสมา: Tether ได้ก้าวขึ้นเป็นผู้นำในวงการออกเหรียญ stablecoin ด้วยการผสานรวมแนวทาง "เครือข่ายสาธารณะ + ผู้ออก + แอปพลิเคชัน" พลาสมาอาจนำพาความต้องการด้านการชำระเงินในตลาดเกิดใหม่จำนวนมากเข้าสู่ระบบนิเวศแบบปิด แข่งขันกับอินเทอร์เน็ตแบบเปิดที่ Ethereum และ Solana เป็นผู้นำ สิ่งนี้ได้จุดประกายการแข่งขันเพื่อแย่งชิงเครือข่ายสาธารณะเริ่มต้นของ USDT โดยมี Solana, Tron และ Ethereum L2 เป็นหนึ่งในคู่แข่ง Tron มีความเสี่ยงที่จะขาดทุนมากที่สุด ขณะที่ Ethereum เองไม่ได้มุ่งเน้นไปที่การชำระเงินเป็นหลัก อย่างไรก็ตาม หากโครงการอย่าง Aave เลือกที่จะใช้งานบน Plasma ก็จะก่อให้เกิดความเสี่ยงอย่างมากต่อ Ethereum

- Base: ผู้กอบกู้ Layer 2 ของ Ethereum Coinbase และ Base กำลังส่งเสริมการชำระเงินแบบ stablecoin และผลิตภัณฑ์ที่ให้ดอกเบี้ย USDC ผ่านแอป Base ซึ่งสร้างรายได้ค่าธรรมเนียมอย่างต่อเนื่องสำหรับโปรโตคอล Ethereum และ DeFi แม้ว่าระบบนิเวศจะยังคงกระจัดกระจาย การแข่งขันจะผลักดันให้เกิดการกระจายสภาพคล่องมากขึ้น

กฎระเบียบต่างๆ ก็ปรับตัวให้เข้ากับแนวโน้มนี้เช่นกัน พระราชบัญญัติ GENIUS กำลังผลักดันให้ประเทศต่างๆ ทั่วโลกดำเนินรอยตามในการกำกับดูแล stablecoin คณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้า (CFTC) ของสหรัฐอเมริกาเพิ่งอนุญาตให้ใช้ stablecoin เป็นหลักประกันสำหรับอนุพันธ์ในรูปแบบโทเคน ซึ่งยิ่งกระตุ้นความต้องการ stablecoin ในตลาดทุนให้เพิ่มขึ้นเกินกว่าความจำเป็นในการชำระเงิน

https://x.com/iampaulgrewal/สถานะ/1970581821177111034

โดยรวมแล้ว Stablecoin และเครือข่ายสาธารณะที่เน้น Stablecoin เป็นหลักใหม่กำลังสร้างความน่าเชื่อถือให้กับสกุลเงินดิจิทัล

สกุลเงินดิจิทัลไม่ได้เป็นเพียงแค่คาสิโนเพื่อการเก็งกำไรอีกต่อไป แต่กลับมีความสำคัญทางภูมิรัฐศาสตร์ แม้ว่าการเก็งกำไรจะยังคงเป็นกรณีการใช้งานหลัก แต่ Stablecoin ได้กลายเป็นรูปแบบการใช้งานที่ใหญ่เป็นอันดับสองในอุตสาหกรรมสกุลเงินดิจิทัล

ผู้ชนะในอนาคตจะเป็นเครือข่ายสาธารณะและแอปพลิเคชันที่สามารถจับกระแสเงินทุนจาก stablecoin และเปลี่ยนให้เป็นผู้ใช้งานที่เหนียวแน่นและกระแสเงินสด สิ่งที่ยังไม่แน่นอนที่สุดในขณะนี้คือเครือข่าย L1 ใหม่ ๆ อย่าง Tempo และ Plasma จะสามารถเป็นผู้นำในการล็อคมูลค่าภายในระบบนิเวศได้หรือไม่ หรือ Ethereum, Solana, L2 และ Tron จะสามารถต่อสู้กลับได้สำเร็จหรือไม่

โอกาสการซื้อขายครั้งสำคัญครั้งต่อไปจะมาพร้อมกับเครือข่ายหลัก Plasma (เปิดตัวเมื่อวันที่ 25 กันยายน)

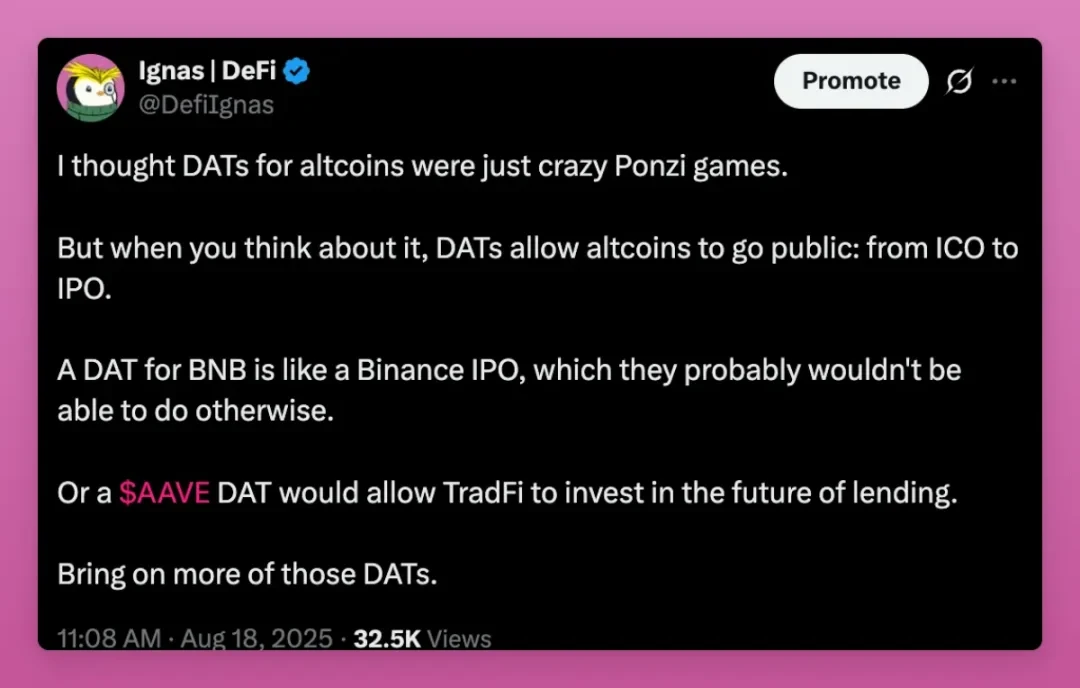

Digital Asset Treasury (DAT): ทางเลือกใหม่สำหรับการใช้ประโยชน์จากเลเวอเรจและ IPO สำหรับโทเค็นที่ไม่ใช่ ETF

คลังสินทรัพย์ดิจิทัล (DAT) ทำให้ฉันกังวล

ทุกครั้งที่ราคาพุ่งขึ้น เรามักจะพบวิธีใหม่ๆ ในการใช้ประโยชน์จากโทเค็นและผลักดันราคาให้สูงขึ้น วิธีการเหล่านี้สามารถเพิ่มกำไรของราคาได้อย่างมาก ซึ่งสูงกว่าการซื้อแบบ Spot มาก อย่างไรก็ตาม กระบวนการลดหนี้นั้นโหดร้ายเสมอ เมื่อ FTX ล่มสลาย การบังคับเทขายที่เกิดจากการใช้อำนาจเลเวอเรจในระบบการเงินแบบรวมศูนย์ (CeFi) ได้ทำลายล้างตลาดทั้งหมด

ในรอบนี้ ความเสี่ยงจากการกู้ยืมอาจมาจาก DAT: หาก DAT ออกหุ้นในราคาพรีเมียม กู้ยืมเงิน และลงทุนเงินในโทเค็น ก็จะขยายผลกำไรขาขึ้น แต่เมื่ออารมณ์ของตลาดเปลี่ยนไป โครงสร้างเดียวกันนี้จะทำให้การลดลงรุนแรงขึ้น

การบังคับไถ่ถอนหรือการหยุดซื้อคืนหุ้นอาจก่อให้เกิดแรงขายอย่างมีนัยสำคัญ ดังนั้น แม้ว่า DAT จะขยายการเข้าถึงสินทรัพย์ดิจิทัลและนำเงินทุนจากสถาบันเข้ามา แต่ก็ได้เพิ่มความเสี่ยงเชิงระบบใหม่ให้กับตลาดด้วยเช่นกัน

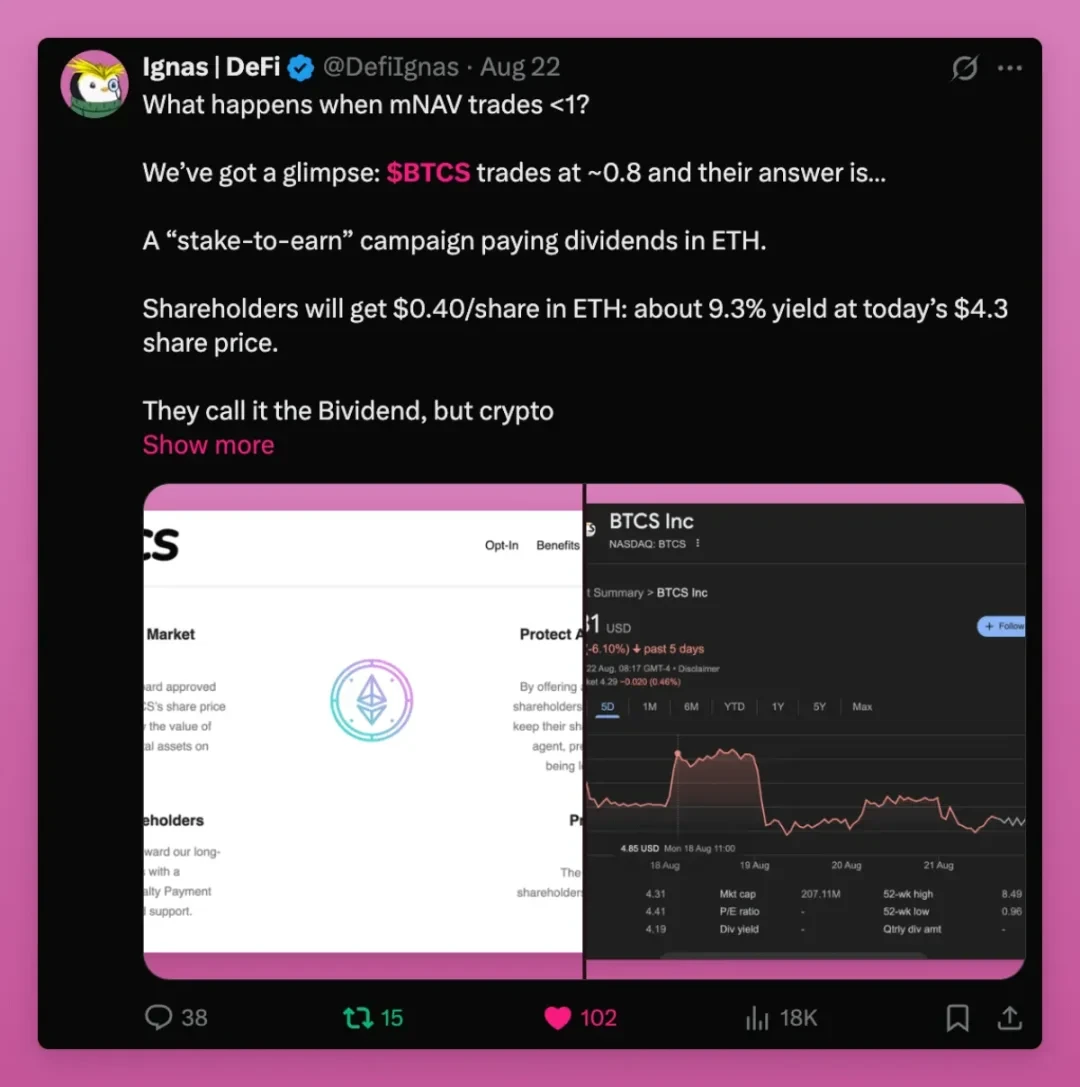

เมื่อไม่นานมานี้ มีบางกรณีที่มูลค่าสินทรัพย์สุทธิของตลาด (mNAV) เกิน 1 กล่าวโดยสรุปคือ DAT จะแจกจ่าย Ethereum ให้กับผู้ถือหุ้น ซึ่งมีแนวโน้มที่จะขาย Ethereum นี้ แม้จะมีการดำเนินการแบบกึ่ง Airdrop แต่ BTCS (โทเค็น DAT) ก็ยังคงซื้อขายอยู่ที่ 0.74 เท่าของมูลค่าสินทรัพย์สุทธิของตลาด ซึ่งไม่ใช่สถานการณ์ที่ดีนัก

https://x.com/DefiIgnas/สถานะ/1958867508456194204

แต่ในทางกลับกัน DAT ยังสร้างสะพานใหม่ระหว่างเศรษฐกิจโทเค็นและตลาดหุ้นอีกด้วย

ดังที่ G ผู้ก่อตั้ง Ethena กล่าวว่า "สิ่งหนึ่งที่ผมกังวลคือ เราได้ใช้ ‘เงินทุนดั้งเดิมของคริปโต’ จนหมดแล้ว และไม่สามารถผลักดันอัลต์คอยน์ให้ไปถึงจุดสูงสุดของวัฏจักรก่อนหน้าได้ เมื่อเปรียบเทียบจุดสูงสุดของมูลค่าตลาดรวมของอัลต์คอยน์ในไตรมาสที่สี่ของปี 2021 และไตรมาสที่สี่ของปี 2024 พบว่าความแตกต่างระหว่างทั้งสองไม่มากนัก (ทั้งสองมีมูลค่าน้อยกว่า 1.2 ล้านล้านดอลลาร์สหรัฐเล็กน้อย) หากไม่รวมปัจจัยเงินเฟ้อ จุดสูงสุดของวัฏจักรทั้งสองจะเกือบจะเท่ากัน นี่อาจเป็นจำนวนเงินทุนสูงสุดที่นักลงทุนรายย่อยทั่วโลกสามารถลงทุนใน ‘สินทรัพย์เชิงแนวคิด’ ได้"

นี่คือจุดที่ DAT มีประโยชน์

เงินทุนรายย่อยอาจถึงขีดจำกัดแล้ว แต่โทเคนที่มีธุรกิจจริง รายได้จริง และผู้ใช้งานจริงสามารถเข้าถึงตลาดหุ้นที่ใหญ่กว่ามากได้ ตลาด altcoin ทั้งหมดมีขนาดเล็กมากเมื่อเทียบกับตลาดหุ้นโลก และ DAT ได้เปิดประตูสู่เงินทุนใหม่ไหลเข้าสู่วงการคริปโต

ไม่เพียงเท่านั้น เนื่องจากทีม altcoin ไม่กี่ทีมมีศักยภาพระดับมืออาชีพในการออก DAT จึงทำให้ DAT สามารถหันความสนใจของตลาดจากโทเค็นนับล้านไปที่สินทรัพย์สำคัญเพียงไม่กี่รายการได้

ประเด็นอีกประการหนึ่งของ G ก็คือ การเก็งกำไรจากเบี้ยประกันภัย NAV นั้นไม่สำคัญ... จริงๆ แล้ว ถือเป็นสัญญาณขาขึ้น

https://x.com/gdog 97_/สถานะ/1948671788747300932

ยกเว้นไมเคิล เซย์เลอร์ (ผู้ก่อตั้ง MicroStrategy) แล้ว นักลงทุน DAT ส่วนใหญ่มักประสบปัญหาในการรักษามูลค่าสินทรัพย์สุทธิให้อยู่ในระดับพรีเมี่ยมในระยะยาว มูลค่าที่แท้จริงของ DAT ไม่ได้อยู่ที่ระดับพรีเมี่ยม แต่อยู่ที่การเข้าถึง แม้แต่การรักษามูลค่าสินทรัพย์สุทธิในอัตราส่วน 1:1 พร้อมกับเงินทุนไหลเข้าที่มั่นคงก็ยังดีกว่าการถูกตัดขาดจากตลาดหุ้นโดยสิ้นเชิง

ENA และแม้แต่ DAT ของ SOL ก็ได้ก่อให้เกิดการโต้เถียง และถูกกล่าวหาว่าเป็น "เครื่องมือของเงินทุนเสี่ยงในการถอนเงินสด"

ENA มีความเสี่ยงเป็นพิเศษ โดยมีการลงทุนจากเงินร่วมลงทุนจำนวนมากอยู่เบื้องหลัง อย่างไรก็ตาม เมื่อพิจารณาถึงความไม่สมดุลของเงินทุนระหว่างเงินร่วมลงทุนภาคเอกชนและสภาพคล่องในตลาดรอง DAT จึงเป็นสัญญาณบวก: เงินร่วมลงทุนสามารถนำเงินไปลงทุนในสินทรัพย์ดิจิทัลอื่นๆ ได้หลังจากผ่าน DAT แล้ว

สิ่งนี้มีความสำคัญอย่างยิ่ง เนื่องจากนักลงทุนร่วมทุนประสบภาวะขาดทุนอย่างหนักในรอบนี้ เนื่องจากไม่สามารถขายพอร์ตการลงทุนได้ การเปิดช่องทางการขายและการเข้าถึงสภาพคล่องใหม่ผ่าน DAT ช่วยให้พวกเขาสามารถระดมทุนให้กับโครงการนวัตกรรมในอุตสาหกรรมคริปโตและขับเคลื่อนอุตสาหกรรมไปข้างหน้าได้

โดยรวมแล้ว DAT มีประโยชน์ต่ออุตสาหกรรมคริปโตโดยรวม โดยเฉพาะอย่างยิ่งสำหรับโทเค็นที่ไม่สามารถจดทะเบียนผ่าน ETF ได้ DAT ช่วยให้โครงการที่มีผู้ใช้งานจริงและมีรายได้จริง เช่น Aave, Fluid และ Hype สามารถโอนสินทรัพย์ที่ถือครองไปยังตลาดหุ้นได้

แม้ว่าจะเป็นเรื่องจริงที่ DAT จำนวนมากจะล้มเหลวในที่สุดและสร้างความเสี่ยงในการล้นตลาด แต่ DAT เหล่านี้ยังเป็นช่องทางออกแบบเดียวกับ IPO สำหรับการเสนอขายเหรียญครั้งแรก (ICO) อีกด้วย

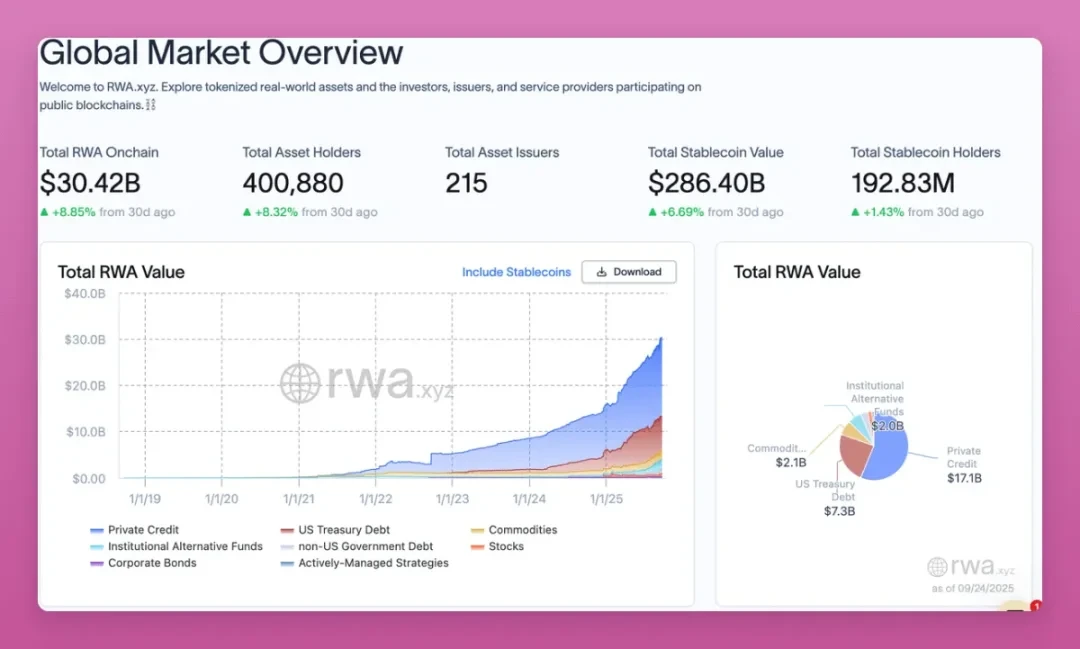

การปฏิวัติโทเค็นสินทรัพย์จริง (RWA): ชีวิตทางการเงินบนเครือข่ายเป็นไปได้

ตลาด RWA เพิ่งทะลุ 30,000 ล้านดอลลาร์ โดยเติบโตขึ้นเกือบ 9% ในเวลาเพียงหนึ่งเดือน และเส้นกราฟการเติบโตยังคงเพิ่มขึ้นเรื่อยๆ

ขณะนี้ พันธบัตรรัฐบาล สินเชื่อ สินค้าโภคภัณฑ์ และหุ้นเอกชน ล้วนถูกสร้างเป็นโทเค็นแล้ว และความเร็วหลุดพ้นก็เพิ่มขึ้นอย่างรวดเร็ว

RWA ได้ย้ายเศรษฐกิจโลกไปยังบล็อคเชน ซึ่งนำมาซึ่งการเปลี่ยนแปลงครั้งสำคัญบางประการ:

- ในอดีต นักลงทุนต้องแปลงสินทรัพย์ดิจิทัลเป็นสกุลเงินเฟียตเพื่อซื้อหุ้นหรือพันธบัตร ปัจจุบัน นักลงทุนสามารถดำเนินการทั้งหมดได้บนเครือข่าย ถือครองบิตคอยน์หรือสกุลเงินดิจิทัลที่มีเสถียรภาพ แปลงสินทรัพย์ดิจิทัลเป็นพันธบัตรรัฐบาลหรือหุ้นบนเครือข่ายโดยตรง และควบคุมสินทรัพย์ของตนเอง (self-custody)

- การเงินแบบกระจายอำนาจ (DeFi) ได้หลุดพ้นจากโครงการ Ponzi โดยสร้างช่องทางรายได้ใหม่ให้กับ DeFi และโครงสร้างพื้นฐาน L1/L2

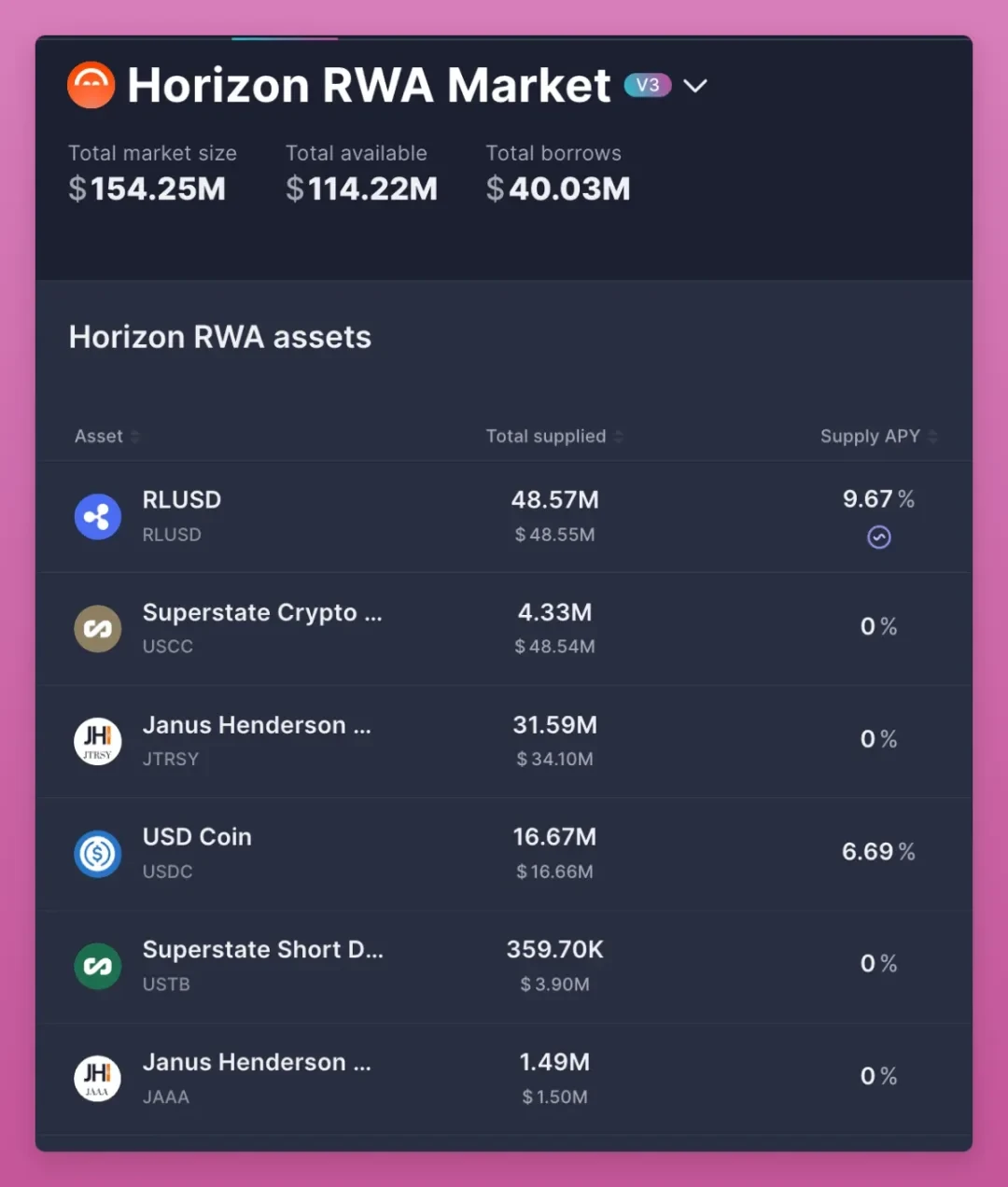

โปรโตคอล Horizon ของ Aave อนุญาตให้ผู้ใช้ฝากสินทรัพย์โทเค็นที่ค้ำประกันโดยดัชนี S&P 500 และใช้เป็นหลักประกันในการกู้ยืม แม้ว่ามูลค่าที่ถูกล็อก (TVL) ในปัจจุบันจะอยู่ที่เพียง 114 ล้านดอลลาร์ แต่ RWA ก็ยังอยู่ในช่วงเริ่มต้น

การเงินแบบดั้งเดิม (TradFi) แทบจะตัดโอกาสจากนักลงทุนรายย่อยออกไปโดยสิ้นเชิง

ท้ายที่สุดแล้ว RWA ทำให้ DeFi กลายเป็นตลาดทุนที่แท้จริง โดยกำหนดอัตราดอกเบี้ยอ้างอิงโดยอ้างอิงจากพันธบัตรรัฐบาลและสินเชื่อ และขยายขอบเขตการให้บริการทั่วโลก ทำให้ทุกคนสามารถถือครองพันธบัตรรัฐบาลสหรัฐฯ ได้โดยไม่ต้องผ่านธนาคารสหรัฐฯ

BlackRock เปิดตัว BUIDL และ Franklin เปิดตัว BENJI โครงการเหล่านี้ไม่ใช่โครงการนอกกระแส แต่เป็นสะพานเชื่อมเงินทุนหลายล้านล้านดอลลาร์เพื่อเข้าถึงโครงสร้างพื้นฐานด้านคริปโต

โดยรวมแล้ว RWA ถือเป็นการปฏิวัติเชิงโครงสร้างที่สำคัญที่สุดในอุตสาหกรรมคริปโตในปัจจุบัน RWA เชื่อมโยง DeFi เข้ากับเศรษฐกิจที่แท้จริง และสร้างโครงสร้างพื้นฐานทางการเงินที่ครอบคลุมทั่วทั้งเครือข่าย

สิ้นสุดรอบสี่ปีแล้วเหรอ?

คำถามที่สำคัญที่สุดสำหรับชาวคริปโตเนทีฟคือ วัฏจักรสี่ปีจบลงแล้วหรือยัง? หลายคนรอบตัวผมกำลังขายทำกำไรอยู่แล้ว หวังว่าจะเกิดวัฏจักรซ้ำรอยเดิม แต่ผมเชื่อว่าเมื่อมีคำสั่งซื้อใหม่เกิดขึ้นในวงการคริปโต วัฏจักรสี่ปีจะไม่เกิดขึ้นซ้ำรอยเดิม ครั้งนี้ทุกอย่างเปลี่ยนไปแล้วจริงๆ

ฉันวางเดิมพันตำแหน่งของตัวเองด้วยเหตุผลดังต่อไปนี้:

- ETF เปลี่ยน Bitcoin และ Ethereum ให้กลายเป็นสินทรัพย์ที่สามารถกำหนดค่าได้ตามสถาบัน

- Stablecoins ได้กลายเป็นเครื่องมือทางภูมิรัฐศาสตร์และกำลังขยายไปสู่ตลาดการชำระเงินและตลาดทุน

- DAT เปิดโอกาสให้เข้าถึงเงินทุนในตลาดหุ้นสำหรับโทเค็นที่ไม่สามารถออก ETF ได้ ขณะเดียวกันก็อนุญาตให้เงินทุนเสี่ยงออกจากตลาดและฉีดเงินทุนเข้าสู่โครงการนวัตกรรมใหม่ๆ ได้

- RWA นำเศรษฐกิจโลกมาสู่บล็อคเชนและกำหนดอัตราดอกเบี้ยมาตรฐานสำหรับ DeFi

ตลาดคริปโตในปัจจุบันไม่ใช่คาสิโนในปี 2017 หรือฟองสบู่ที่บ้าคลั่งในปี 2021 แต่เป็นยุคใหม่ของโครงสร้างและการยอมรับ คริปโตเคอร์เรนซีกำลังผสานเข้ากับระบบการเงินแบบดั้งเดิม ในขณะที่ยังคงรักษาปัจจัยหลักด้านวัฒนธรรม การเก็งกำไร และความเชื่อเอาไว้

ผู้ชนะรอบต่อไปจะไม่มาจากผู้เล่นที่ซื้อหุ้นแบบทั่วกระดาน โทเค็นจำนวนมากอาจยังคงเกิดภาวะวิกฤตแบบวัฏจักรซ้ำรอยสี่ปี และนักลงทุนต้องพิจารณาอย่างรอบคอบ

ผู้ชนะที่แท้จริงคือโครงการที่สามารถปรับตัวให้เข้ากับการเปลี่ยนแปลงในระดับมหภาคและสถาบันได้ในขณะที่ยังคงรักษาอิทธิพลของวัฒนธรรมการค้าปลีกเอาไว้

นี่คือคำสั่งใหม่ของสกุลเงินดิจิทัล