คลังสกุลเงินดิจิทัลของ Berkshire Hathaway

- 核心观点:数字资产财库有望成为加密经济长期引擎。

- 关键要素:

- DAT持有1050亿美元资产,规模扩张迅速。

- 可编程货币特性赋予DAT灵活资本配置优势。

- 头部DAT将向主动型资本配置者转型。

- 市场影响:推动加密资产机构化,重塑市场结构。

- 时效性标注:长期影响

โพสต์ดั้งเดิมโดย Ryan Watkins ผู้ก่อตั้งร่วมของ Syncracy Capital

แปลต้นฉบับ: Chopper, Foresight News

ปัจจุบัน กระทรวงการคลังสินทรัพย์ดิจิทัล (DAT) ถือครองสินทรัพย์มูลค่า 1.05 แสนล้านดอลลาร์สหรัฐ และควบคุมอุปทานโทเคนส่วนใหญ่บนบล็อกเชนหลักๆ แม้ว่าการขยายตัวอย่างรวดเร็วของ DAT จะน่าประหลาดใจ แต่ยังมีน้อยคนนักที่จะหยุดพิจารณาถึงผลกระทบที่ลึกซึ้งกว่าของ "การตื่นทอง" ครั้งล่าสุดของวอลล์สตรีท

จนถึงขณะนี้ การอภิปรายในตลาดเกี่ยวกับ DAT ยังคงจำกัดอยู่เพียงมุมมองเชิงเก็งกำไรในระยะสั้นเท่านั้น: จะมีการระดมทุนได้มากเพียงใด สามารถรักษาระดับเบี้ยประกันได้นานเพียงใด และสินทรัพย์ใดที่จะดึงดูดความสนใจของตลาดต่อไป

นี่ไม่ใช่ไร้เหตุผล เพราะ DAT ส่วนใหญ่ไม่มีมูลค่าที่จับต้องได้นอกเหนือไปจากการวิเคราะห์ทางการเงิน และมีแนวโน้มที่จะเลือนหายไปเมื่อกระแสความนิยมในตลาดลดลง อย่างไรก็ตาม การให้ความสำคัญกับปัจจัยเก็งกำไรระยะสั้นมากเกินไปก็ทำให้ตลาดมองข้ามศักยภาพทางเศรษฐกิจในระยะยาวของ DAT เหล่านั้น ซึ่งท้ายที่สุดแล้วโดดเด่น

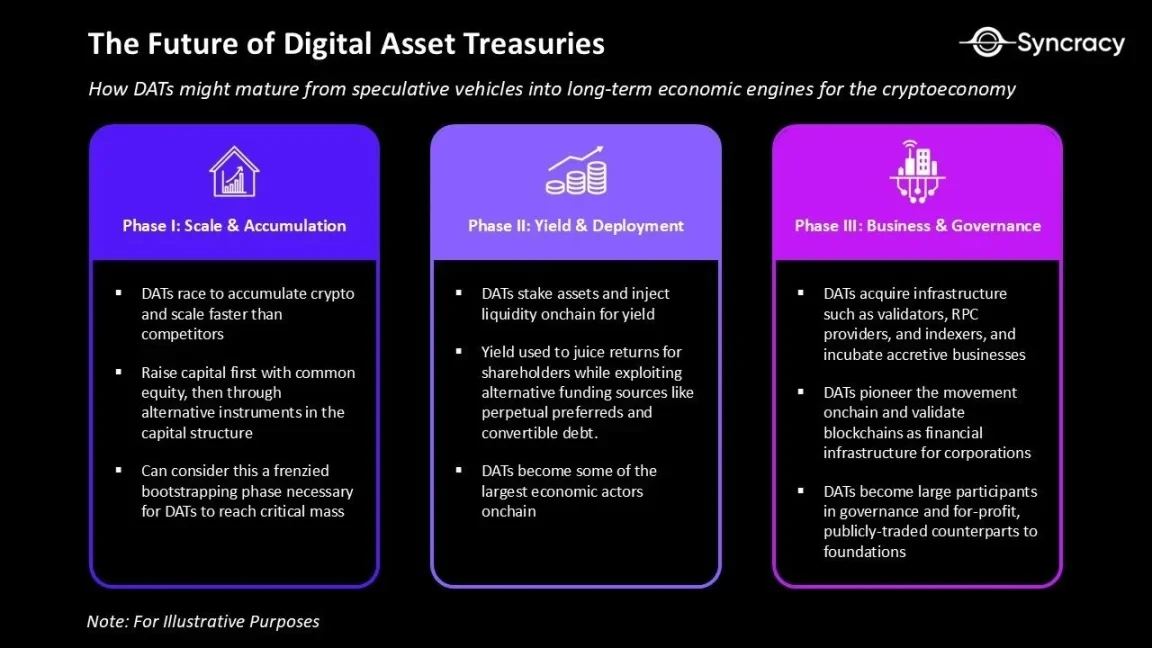

เราเชื่อว่าช่วงเวลาปัจจุบันจะถูกมองว่าเป็น "ช่วงเปิดตัว DAT อย่างคึกคัก" ซึ่งเป็นจุดเริ่มต้นที่จำเป็นสำหรับ DAT ที่จะบรรลุเป้าหมายมวลรวมที่สูงมากและก้าวข้ามคู่แข่ง ในอีกไม่กี่ไตรมาสข้างหน้า DAT ชั้นนำจะปรับปรุงโครงสร้างเงินทุน ปรับกลยุทธ์การจัดการสินทรัพย์ให้ซับซ้อนยิ่งขึ้น และขยายไปสู่บริการอื่นๆ นอกเหนือจากการจัดการกองทุน

โดยสรุป เราเชื่อว่า DAT บางแห่งมีศักยภาพที่จะกลายเป็นคู่หูที่แสวงหาผลกำไรและซื้อขายในตลาดหลักทรัพย์ของมูลนิธิคริปโทเคอร์เรนซี อย่างไรก็ตาม ต่างจากมูลนิธิอื่นๆ ตรงที่ DAT เหล่านี้จะมีภารกิจที่กว้างกว่า นั่นคือการอัดฉีดเงินทุนเข้าสู่ระบบนิเวศ และใช้ประโยชน์จากฐานสินทรัพย์เพื่อดำเนินธุรกิจและมีส่วนร่วมในการกำกับดูแล ปัจจุบัน DAT บางแห่งมีสินทรัพย์มากกว่ามูลนิธิโปรโตคอลที่พวกเขาสนับสนุน และเป้าหมายในการขยายธุรกิจต่อไปก็กำลังเร่งตัวขึ้น

อย่างไรก็ตาม เพื่อทำความเข้าใจอนาคตของ DAT เราต้องย้อนกลับไปดูคุณลักษณะหลักของสกุลเงินดิจิทัลเสียก่อน จากนั้นเราจึงจะมองเห็นได้อย่างชัดเจนว่า DAT สามารถเติบโตจากเครื่องมือเก็งกำไรไปสู่กลไกทางเศรษฐกิจระยะยาวของเศรษฐกิจคริปโตได้อย่างไร

เงินที่ตั้งโปรแกรมได้

โค้ดของบิตคอยน์ประกอบด้วยหลักการต่างๆ มากมาย เช่น การออกบิทคอยน์แบบกำหนดตายตัว (deterministic issuing) และการโอนเงินแบบเพียร์ทูเพียร์ (peer-to-peer transfer) ที่ทำให้บิตคอยน์เป็นทองคำดิจิทัล กลไกฉันทามติแบบ Proof-of-Work (PoW) ของบิตคอยน์และขนาดบล็อกที่เล็กช่วยรับประกันการต้านทานการเซ็นเซอร์ในระดับอธิปไตยและการตรวจสอบที่ง่ายดายสำหรับผู้ใช้ปลายทาง ช่วยเพิ่มความน่าเชื่อถือของระบบให้สูงสุดด้วยความเรียบง่าย

แต่ความอนุรักษ์นิยมนี้ยังมาพร้อมกับการแลกเปลี่ยน: ความปลอดภัยของ Bitcoin นั้นไม่มีใครเทียบได้ แต่ข้อจำกัดในการออกแบบทำให้ปรับขนาดได้ไม่เพียงพอ ส่งผลให้สุดท้ายเปิดใช้งานได้เฉพาะฟังก์ชันการถ่ายโอนที่เรียบง่ายเท่านั้น

ในทางตรงกันข้าม Ethereum ถูกวางตำแหน่งให้เป็นคอมพิวเตอร์ระดับโลก สัญญาอัจฉริยะช่วยให้นักพัฒนาสามารถสร้างสินทรัพย์ใหม่และกำหนดตรรกะการดูแลสินทรัพย์ได้ตามต้องการ ขณะที่กลไกฉันทามติ Proof-of-Stake (PoS) ช่วยให้มั่นใจได้ถึงการชำระบัญชีขั้นสุดท้ายและความสามารถในการปรับขนาดที่มากขึ้น คุณสมบัติเหล่านี้ร่วมกันสร้างรากฐานสำหรับระบบการเงินที่สามารถตั้งโปรแกรมได้อย่างสมบูรณ์

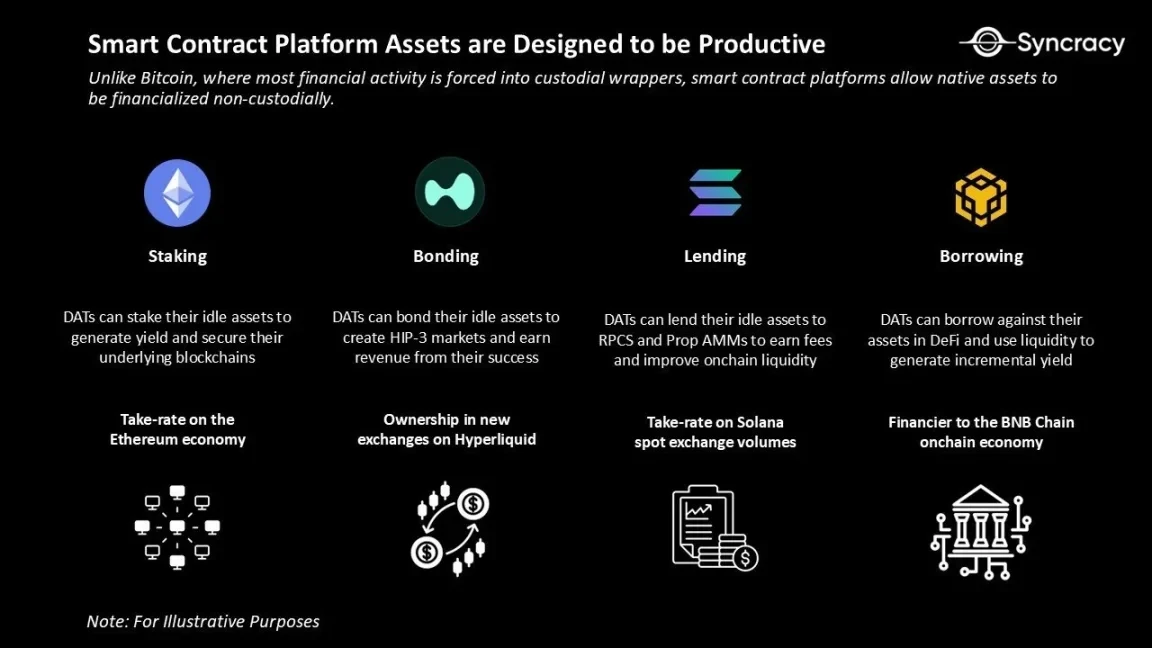

ปัจจุบัน ความสามารถในการปรับขนาดของ Ethereum และแพลตฟอร์มสัญญาอัจฉริยะอื่นๆ (เช่น Solana และ Hyperliquid) ทำให้สามารถตั้งโปรแกรมเงินได้เอง ซึ่งแตกต่างจาก Bitcoin แพลตฟอร์มสัญญาอัจฉริยะช่วยให้สินทรัพย์ดั้งเดิมสามารถแปลงเป็นเงินสดได้ในรูปแบบที่ไม่ต้องพึ่งพาการดูแลรักษา ซึ่งไม่เพียงแต่ช่วยลดความเสี่ยงจากคู่สัญญาเท่านั้น แต่ยังเพิ่มโอกาสในการ "กระตุ้นมูลค่า" ของสินทรัพย์อีกด้วย

จากมุมมองของแอปพลิเคชันพื้นฐาน นี่หมายถึง "การปักหลักสินทรัพย์เพื่อรักษาความปลอดภัยเครือข่ายและรับค่าธรรมเนียม" หรือ "การกู้ยืมและสร้างผลตอบแทนโดยใช้สินทรัพย์ดั้งเดิมเป็นหลักประกัน" แต่สิ่งเหล่านี้เป็นเพียงส่วนเล็กๆ ของเนื้อหาเท่านั้น การเขียนโปรแกรมยังช่วยให้สามารถปักหลักสินทรัพย์อีกครั้งได้ และเปิดโอกาสใหม่ๆ ให้กับกิจกรรมทางการเงินอีกด้วย

สิ่งที่มีเอกลักษณ์เกี่ยวกับแอปพลิเคชันแบบออนเชนเหล่านี้ก็คือ ต้องใช้เงินทุนดั้งเดิมจำนวนมากเพื่อเริ่มดำเนินการ ปรับปรุงคุณภาพผลิตภัณฑ์ และขยายขนาด

ตัวอย่างเช่น ในโซลานา ผู้ให้บริการ RPC และผู้สร้างตลาดที่ถือโทเค็น SOL ไว้มากกว่าจะมีข้อได้เปรียบในด้านความเสถียรของการยืนยันธุรกรรมและการจับสเปรด ในไฮเปอร์ลิควิด แพลตฟอร์มแลกเปลี่ยนที่ถือโทเค็น HYPE ไว้มากกว่าสามารถเสนอค่าธรรมเนียมที่ต่ำกว่าหรือรับค่าคอมมิชชันที่สูงขึ้นได้โดยไม่เพิ่มต้นทุนผู้ใช้ ความต้องการเงินทุนพื้นฐานเหล่านี้อาจจำกัดการเติบโตของธุรกิจขนาดเล็ก ซึ่งหลายแห่งจะได้รับประโยชน์อย่างมากจากการเข้าถึงสินทรัพย์พื้นฐานที่มีอยู่อย่างถาวรโดยตรง

เกมการจัดสรรเงินทุน

เงินที่ตั้งโปรแกรมได้เปลี่ยนแปลงตรรกะการจัดการงบดุลของ DAT ไปอย่างสิ้นเชิง ยกตัวอย่างเช่น Strategy (MSTR) สามารถปรับโครงสร้างทุนได้เฉพาะ "การถือครอง Bitcoin" เท่านั้น อย่างไรก็ตาม DAT ที่กำหนดเป้าหมายสินทรัพย์อย่าง ETH และ SOL สามารถดำเนินงานได้อย่างยืดหยุ่นทั้งสองด้านของงบดุล

DAT เหล่านี้ผสมผสานคุณลักษณะหลักของโมเดลธุรกิจดั้งเดิมหลายแบบเข้าด้วยกัน ได้แก่ การดึงเอาโครงสร้างทุนระยะยาวของกองทุนปิดและทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ การมุ่งเน้นงบดุลของธนาคาร และปรัชญาการทบต้นระยะยาวของ Berkshire Hathaway

ความโดดเด่นของกองทุนนี้อยู่ที่ผลตอบแทนที่คำนวณจากราคาต่อหุ้น ทำให้กองทุนนี้เป็นเครื่องมือการลงทุนที่เน้นเฉพาะโครงการพื้นฐาน มากกว่าจะเป็นผู้จัดการสินทรัพย์ที่คิดค่าธรรมเนียม โครงสร้างนี้มอบข้อได้เปรียบด้านการจัดสรรเงินทุนที่กองทุนหรือมูลนิธิแบบดั้งเดิมไม่สามารถทำเลียนแบบได้

- เงินทุนระยะยาว: เช่นเดียวกับกองทุนปิดหรือกองทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ เงินทุนที่ระดมทุนได้จาก DAT จะเป็นเงินทุนระยะยาวและไม่สามารถไถ่ถอนได้ทุกเมื่อ วิธีนี้ช่วยป้องกันความเสี่ยงจากแรงกดดันด้านสภาพคล่องและป้องกันไม่ให้ถูกบังคับให้ขายสินทรัพย์ในช่วงที่ตลาดตกต่ำ อย่างไรก็ตาม DAT สามารถเพิ่มการถือครองสินทรัพย์ได้ตามโอกาสในช่วงที่ตลาดผันผวน โดยมุ่งเน้นไปที่ "การเติบโตแบบทบต้นต่อหุ้นของสกุลเงินดิจิทัล"

- เครื่องมือทางการเงินที่ยืดหยุ่น: DAT สามารถขยายงบดุลได้โดยการออกหุ้นสามัญ หุ้นกู้แปลงสภาพ หรือหุ้นบุริมสิทธิ์ ช่องทางทางการเงินเหล่านี้ไม่สามารถเข้าถึงได้โดยกองทุนแบบดั้งเดิม และมอบข้อได้เปรียบเชิงโครงสร้างในการเพิ่มผลตอบแทนให้กับนักลงทุน ตัวอย่างเช่น การเข้าถึงเงินทุนต้นทุนต่ำช่วยให้สามารถทำการซื้อขายแบบ Arbitrage ระหว่างการเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายศูนย์ (DeFi) ได้ ผลตอบแทนจากสินทรัพย์อย่าง ETH และ SOL ยังช่วยให้ DAT สามารถบริหารจัดการต้นทุนทางการเงินได้ดีกว่ากลุ่มสินทรัพย์แบบคงที่อย่าง Strategy

- งบดุลผลตอบแทนสูง: เมื่อ DAT เริ่มวางเดิมพันโทเค็น อัดฉีดสภาพคล่องเข้าสู่ DeFi และเข้าซื้อสินทรัพย์หลักของระบบนิเวศ (เช่น ตัวตรวจสอบความถูกต้อง ผู้ให้บริการ RPC และตัวจัดทำดัชนี) สินทรัพย์รวมของ DAT จะค่อยๆ กลายเป็น "กลไกที่ให้ผลตอบแทนสูง" ซึ่งไม่เพียงแต่สร้างกระแสรายได้ที่ยั่งยืนเท่านั้น แต่ยังช่วยให้ DAT มีอิทธิพลทางเศรษฐกิจและการกำกับดูแลภายในระบบนิเวศอีกด้วย ตัวอย่างเช่น DAT ชั้นนำอาจใช้ประโยชน์จากสินทรัพย์รวมของตนเพื่อผลักดันให้ข้อเสนอการกำกับดูแลที่เป็นข้อโต้แย้งผ่าน

- การทบต้นของระบบนิเวศ: ภารกิจของมูลนิธิคือการรักษาระบบนิเวศ แต่ถูกจำกัดด้วยลักษณะที่ไม่แสวงหาผลกำไร DAT ในฐานะองค์กรที่แสวงหาผลกำไรสามารถนำกำไรไปลงทุนในการซื้อสินทรัพย์ การพัฒนาผลิตภัณฑ์ และการขยายระบบนิเวศ ในระยะยาว DAT ที่มีการบริหารจัดการที่ดีที่สุดอาจกลายเป็น Berkshire Hathaways ของโลกบล็อกเชน ซึ่งไม่เพียงแต่บรรลุการทบต้นของเงินทุนเท่านั้น แต่ยังเป็นผู้นำทิศทางการพัฒนาระบบนิเวศอีกด้วย

- การทดลองและนวัตกรรม: DAT เป็นหนึ่งในบริษัทมหาชนที่มีแรงจูงใจสูงสุดในการเดินหน้าสู่การเปลี่ยนแปลงบนเครือข่าย ในระยะแรกอาจเกี่ยวข้องกับการแปลงสินทรัพย์เป็นโทเค็นและการเข้าซื้อกิจการในตลาดบนเครือข่าย ในระยะยาว DAT อาจสามารถย้ายกระบวนการทั้งหมด รวมถึงการจ่ายเงินเดือนและการชำระเงินให้กับซัพพลายเออร์ ไปยังบล็อกเชนได้ หากดำเนินการอย่างมีประสิทธิภาพ DAT อาจเป็นแนวทางสำหรับบริษัทมหาชนอื่นๆ ในการเปลี่ยนผ่านสู่ระบบบนเครือข่าย ซึ่งเป็นการยืนยันถึงคุณค่าของบล็อกเชนในฐานะโครงสร้างพื้นฐานทางการเงินขององค์กร

การทำความเข้าใจ DAT จากมุมมองนี้จะช่วยชี้แจงถึงกุญแจสู่ความสำเร็จ นั่นคือ ทีมไม่สามารถชนะได้เพียงแค่การประกาศซื้อกิจการและประกาศการลงทุนซ้ำแล้วซ้ำเล่าทางโทรทัศน์ เมื่อการแข่งขันทวีความรุนแรงขึ้น ผู้ชนะต้องพึ่งพาผู้จัดสรรเงินทุนมืออาชีพและการดำเนินงานที่มีประสิทธิภาพเพื่อเพิ่มมูลค่าให้กับผู้ถือหุ้น

DAT รุ่นแรกมีศูนย์กลางอยู่ที่การจัดการทางการเงินและใช้กลยุทธ์เป็นแบบจำลอง ส่วน DAT รุ่นถัดไปจะเป็นผู้จัดสรรเงินทุนที่กระตือรือร้น สร้างผลตอบแทนผ่านไลบรารีสินทรัพย์บนเชน

อย่างไรก็ตาม ในระยะยาว DAT ที่ยังอยู่รอดจะไม่ใช่แค่ผู้ถือโทเค็นระยะยาวอีกต่อไป ในหลาย ๆ ด้าน พวกเขาจะค่อยๆ กลายเป็นบริษัทปฏิบัติการมากขึ้น โดยใช้ประโยชน์จากฐานสินทรัพย์ขนาดใหญ่เพื่อดำเนินธุรกิจ มิฉะนั้น มูลค่าสินทรัพย์สุทธิจะลดลงในที่สุด

อันตรายที่ซ่อนเร้น

ในขณะที่กระแส DAT กำลังร้อนแรงขึ้น ความโลภก็ก่อตัวขึ้น และนักเก็งกำไรก็เข้ามามีส่วนร่วม เราคาดว่าสิ่งนี้จะนำไปสู่การรับความเสี่ยงที่เพิ่มขึ้น และท้ายที่สุดคือการรวมกลุ่มอุตสาหกรรม

ปัจจุบัน กิจกรรม DAT กระจุกตัวอยู่ในสินทรัพย์หลักสามประเภท ได้แก่ BTC, ETH และ SOL อย่างไรก็ตาม รูปแบบ "การระดมทุนเพื่อเพิ่มการถือครองโทเคนของตนเอง แล้วขายให้กับนักลงทุนในตลาดหลักทรัพย์ในราคาพรีเมียม" เป็นสิ่งที่ดึงดูดนักเก็งกำไรอย่างมาก เมื่อเส้นทางของสินทรัพย์กระแสหลักได้รับการพิสูจน์แล้ว เงินทุนย่อมไหลเข้าสู่สินทรัพย์ที่มีความเสี่ยงสูงอย่างหลีกเลี่ยงไม่ได้ ตรรกะนี้สะท้อนให้เห็นถึงกระแสความนิยม ICO ในปี 2017 และกระแสความคลั่งไคล้ของนักลงทุนร่วมทุน "Web 3.0" ในปี 2021 บัดนี้ ถึงคราวของวอลล์สตรีทที่จะเข้ามากุมบังเหียนแล้ว

ณ ขณะที่เขียนบทความนี้ DAT ลงทุนส่วนใหญ่ผ่านหุ้นสามัญ ซึ่งมีอัตราส่วนหนี้สินต่อทุนต่ำและมีความเสี่ยงจากการถูกบังคับขายน้อยมาก นอกจากนี้ การขายสินทรัพย์อ้างอิงในราคาลดเพื่อสนับสนุนการซื้อคืนยังเผชิญกับข้อจำกัดอย่างมาก กล่าวคือ ในเชิงโครงสร้าง เครื่องมือที่มีอยู่ไม่ได้กำหนดให้ต้องทำเช่นนี้ และจากมุมมองทางสังคม การขายสินทรัพย์หลักถือเป็นการละเมิด "สัญญาทางสังคม" ของ DAT ที่ว่าด้วย "สถานะระยะยาวและการจัดแนวร่วมกับผู้ถือโทเค็น"

แต่นี่อาจเป็นเพียงเรื่องของความคาดหวัง ในภาวะวิกฤตที่แท้จริง ผู้ถือหุ้นอาจสรุปว่า "อะไรก็ตามที่ช่วยเพิ่มมูลค่าสินทรัพย์สุทธิต่อหุ้นได้ก็ถือว่าใช้ได้" เมื่อเบี้ยประกันเปลี่ยนเป็นส่วนลด การทดลองงบดุลเพิ่มขึ้น และเครื่องมือทางการเงินใหม่ๆ เกิดขึ้น "การทบต้นอย่างรอบคอบ" อาจถูกแทนที่ด้วย "วิศวกรรมการเงินเชิงรุก"

อันที่จริง เราเชื่อว่าแนวโน้มนี้เป็นสิ่งที่หลีกเลี่ยงไม่ได้ ผู้ประกอบการ DAT ส่วนใหญ่ขาดประสบการณ์ หรือวิสัยทัศน์ที่มีต่อบริษัทของตนยังคงจำกัดอยู่เพียงกระแสความคึกคักในปัจจุบัน ท้ายที่สุด เราคาดว่าจะเห็นการควบรวมกิจการและซื้อกิจการของ DAT พุ่งสูงขึ้น การซื้อขายมากเกินไปก็จะยิ่งเกิดขึ้นบ่อยขึ้น และ DAT ที่กำลังประสบปัญหาอาจถึงขั้นขายสินทรัพย์ที่ไม่เป็นที่ต้องการออกไปเพื่อแสวงหาจุดแข็ง

ฟองสบู่หรือบูม?

ยิ่งผมเจาะลึก DAT มากเท่าไหร่ ผมก็ยิ่งสงสัยว่า การถกเถียงเรื่องปัจจัยพื้นฐานระยะยาวนี้เป็นเพียงข้ออ้างภายหลังการมีอยู่ของมันหรือไม่? ตราสารเหล่านี้จะกลายเป็น "Berkshire Hathaway แห่งบล็อกเชน" ได้อย่างแท้จริงหรือไม่ หรือเป็นเพียงบรรจุภัณฑ์เก็งกำไรที่ขับเคลื่อนด้วยกระแส "คนบ้าบางคนกู้ยืมเงินจากการซื้อกิจการบริษัทซอฟต์แวร์ที่กำลังตกต่ำ แล้วซื้อ Bitcoin"?

อย่างน้อยที่สุดเมื่อเทียบกับการระดมทุนคริปโตเฟื่องฟูในอดีตอย่าง ICO แล้ว DAT ถือว่ามีการพัฒนาที่ดีขึ้น เพราะอยู่ภายใต้การกำกับดูแล สอดคล้องกับผลประโยชน์ของนักลงทุน และลดความเสี่ยงจากการฉ้อโกงได้อย่างมาก นอกจากนี้ DAT ยังนำมาซึ่งการเปลี่ยนแปลงเชิงบวกต่อโครงสร้างตลาด โดยลดอุปทานโดยไม่ส่งผลกระทบต่อราคา กระแสความนิยมของมีมคอยน์และภาวะถดถอยของอัลต์คอยน์ในช่วงไม่กี่ปีที่ผ่านมาได้กัดกร่อนความเชื่อมั่นของนักลงทุนรายย่อย นำไปสู่มุมมองระยะสั้นและแง่ร้ายอย่างกว้างขวางในตลาด ดังนั้น การเกิดขึ้นของ "ผู้ซื้อที่มุ่งมั่นในระยะยาว" ในรูปแบบใดๆ ก็ตามจึงเป็นสัญญาณเชิงบวก

แต่บางทีคำถามที่ว่านี่เป็นข้ออ้างแบบ post hoc หรือไม่นั้นอาจไม่สำคัญ โลกนี้ขึ้นอยู่กับเส้นทาง และไม่ว่าเราจะเห็นด้วยหรือไม่ บริษัทมหาชนในปัจจุบันก็ถือครองคริปโทเคอร์เรนซีจำนวนมหาศาลไว้ในงบดุล คำถามที่แท้จริงคือ แล้วต่อไปจะเกิดอะไรขึ้น

วอลล์สตรีทกำลังค่อยๆ ไล่ตามความสำเร็จของอุตสาหกรรมคริปโตในช่วงไม่กี่ปีที่ผ่านมา และภาคส่วนบล็อกเชนกำลังอยู่ในช่วงของความชัดเจนด้านกฎระเบียบและการเกิดขึ้นของแอปพลิเคชันที่ได้รับความนิยม หากแม้เพียงส่วนเล็กๆ ของมูลค่านี้ถูกรวมเข้ากับรูปแบบการดำเนินงานของบริษัทมหาชนและสถาบันการเงิน DAT จะเป็นชัยชนะครั้งสำคัญของสินทรัพย์คริปโตประเภทนี้ แม้ว่าจะสามารถดึงดูดผู้ซื้อกลุ่มใหม่ให้เข้ามาสู่สินทรัพย์คริปโตได้ก็ตาม แต่นั่นก็มีความหมายอย่างยิ่ง

ความกังวลเรื่อง DAT มีอยู่มากมายบนทวิตเตอร์และสื่อกระแสหลัก ตลาดระยะสั้นมักจะมีความผันผวนสูง แต่การมองภาพรวมอาจเผยให้เห็นเหตุผลของการมองโลกในแง่ดี ประวัติศาสตร์แสดงให้เห็นว่าในระยะยาว ตลาดมักจะเอื้อต่อผู้ที่มองโลกในแง่ดี

DAT ไม่สามารถไปถึงจุดหมายในอุดมคติได้ทั้งหมด แต่ DAT เพียงไม่กี่ตัวที่ประสบความสำเร็จจะสร้างผลกระทบอย่างลึกซึ้งต่อเศรษฐกิจของสกุลเงินดิจิทัลอย่างแน่นอน