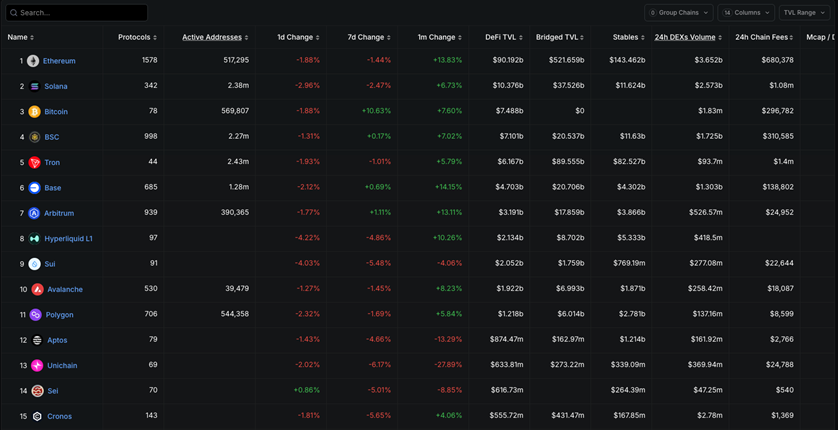

ภูมิทัศน์ใหม่ของเครือข่ายสาธารณะที่ขับเคลื่อนโดย stablecoins และ RWA

- 核心观点:高性能公链填补稳定币与RWA基础设施缺口。

- 关键要素:

- Solana交易量多次超越以太坊。

- Tron稳定币月转账超6000亿美元。

- 传统公链存在性能与合规短板。

- 市场影响:推动Web3支付与资产上链加速发展。

- 时效性标注:中期影响。

สรุป

นับตั้งแต่การสร้างบล็อกเจเนซิสของ Bitcoin ในปี 2009 ภูมิทัศน์ของบล็อกเชนสาธารณะ Web 3 ได้ผ่านวิวัฒนาการอย่างรวดเร็ว ตั้งแต่การชำระราคาแบบ Single-value settlement ไปจนถึงสัญญาอัจฉริยะแบบทัวริง และในที่สุดก็คือการอยู่ร่วมกันของหลายเชน Ethereum ครองตำแหน่งสูงสุดในแง่ของมูลค่ารวมที่ถูกล็อก (TVL) มานาน โดยใช้ประโยชน์จากข้อได้เปรียบในการเป็นผู้นำและระบบนิเวศ DeFi ที่แข็งแกร่ง อย่างไรก็ตาม ตั้งแต่ครึ่งหลังของปี 2023 เชนสาธารณะประสิทธิภาพสูงอย่าง Solana ซึ่งมีประสบการณ์ผู้ใช้ที่เหนือกว่า ได้เผชิญกับความท้าทายอย่างมากในแง่ของกิจกรรมการทำธุรกรรม สร้างภูมิทัศน์ใหม่ที่ " เงินทุนอยู่ใน Ethereum ปริมาณการรับส่งข้อมูลอยู่ในการหมุนเวียน " ในขณะเดียวกัน เชนสาธารณะอย่าง Tron ซึ่งมุ่งเน้นไปที่กรณีการใช้งานเฉพาะ (การชำระราคาแบบ Stablecoin) ก็ได้สร้างช่องทางที่สำคัญในภาคส่วนที่เกี่ยวข้องเช่นกัน

รายงานฉบับนี้จะทบทวนเส้นทางการเติบโตของเครือข่ายสาธารณะหลัก และวิเคราะห์ตรรกะที่พัฒนาอย่างต่อเนื่องของ "การจัดอันดับหลัก" โดยการรวมตัวชี้วัดหลักสองประการ ได้แก่ TVL และปริมาณธุรกรรมบนเครือข่าย เราเชื่อว่าเมื่อตลาดเปลี่ยนจากแอปพลิเคชัน DeFi ทั่วไปไปสู่แอปพลิเคชันเฉพาะเจาะจงมากขึ้นในโลกแห่งความเป็นจริง เช่น การชำระเงินด้วย stablecoin และ RWA (Real World Assets) ข้อบกพร่องของเครือข่ายสาธารณะแบบดั้งเดิมในด้านประสิทธิภาพ การทำงานร่วมกัน การปฏิบัติตามกฎระเบียบ และความเป็นส่วนตัวก็ค่อยๆ ถูกเปิดเผยออกมา นี่จึงเป็นโอกาสเชิงโครงสร้างสำหรับการพัฒนาเครือข่ายสาธารณะประสิทธิภาพสูงรุ่นใหม่ที่ออกแบบมาเฉพาะสำหรับสถานการณ์เหล่านี้ เช่น BenFen

สารบัญ

1. ภาพรวมของเครือข่ายสาธารณะหลัก

•1.1 การทบทวนเครือข่ายสาธารณะหลัก: พวกเขาคือใคร มีความเชี่ยวชาญอะไร และเติบโตมาอย่างไร

•1.2 “การจัดอันดับหลัก” ของเครือข่ายสาธารณะเปลี่ยนแปลงไปอย่างไร: มุมมองแบบองค์รวมของ TVL + ปริมาณธุรกรรม

•1.3 “สูตรทั่วไป” ของเครือข่ายสาธารณะที่ประสบความสำเร็จ

2. เหตุใด Stablecoin ยอดนิยมและ RWA จึง "ไม่มีอยู่" บนเครือข่ายสาธารณะแบบดั้งเดิม?

•2.1 บทนำสั้นๆ เกี่ยวกับ stablecoin และ RWAs ที่ได้รับความนิยมในปัจจุบัน แนวโน้มหลัก และบทบาทขับเคลื่อนใน Web 3

•2.2 ด้านที่ไม่เพียงพอของเครือข่ายสาธารณะหลักสำหรับ stablecoin และ RWA

○2.2.1 ปัญหาคอขวดด้านความสามารถในการปรับขนาดและประสิทธิภาพ

○2.2.2 การทำงานร่วมกันระหว่างโซ่ไม่เพียงพอ

○2.2.3 ความยากลำบากในการปฏิบัติตามและการปรับตัวตามกฎระเบียบ

○2.2.4 ข้อกำหนดด้านความเป็นส่วนตัวและความปลอดภัยของข้อมูล

○2.2.5 กระบวนการและโครงสร้างพื้นฐานบนเชนสินทรัพย์ที่ไม่สมบูรณ์

3. เครือข่ายสาธารณะของ Benfen เติมเต็มช่องว่างด้านโครงสร้างพื้นฐานของ Stablecoins และ RWA ได้อย่างไร

•3.1 ย้ายภาษา — รากฐานที่ปลอดภัยและยืดหยุ่นสำหรับการพัฒนาสัญญาอัจฉริยะ

•3.2 การออก stablecoins และสินทรัพย์ RWA ด้วยการคลิกเพียงครั้งเดียว

•3.3 รองรับ stablecoin หลายรายการและระบบนิเวศการอยู่ร่วมกันของสินทรัพย์หลายประเภท

•3.4 ใช้ stablecoins เพื่อชำระค่าธรรมเนียมแก๊สโดยตรง เพิ่มประสิทธิภาพประสบการณ์ผู้ใช้

•3.5 การปฏิบัติตามและการสนับสนุนความเป็นส่วนตัวของเครือข่ายสาธารณะนี้

•3.6 มุมมองทางนิเวศวิทยา: สะพานเชื่อมการเงินแบบดั้งเดิมและเว็บ 3

IV. บทสรุป

5. อ้างอิง

1. ภาพรวมของเครือข่ายสาธารณะหลัก

1.1 การสำรวจเครือข่ายสาธารณะหลัก: พวกเขาคือใคร มีความเชี่ยวชาญด้านใด และมีการเติบโตอย่างไร?

เพื่อทำความเข้าใจอนาคตของภูมิทัศน์บล็อกเชนสาธารณะ เราต้องพิจารณายักษ์ใหญ่ที่เคยกำหนดอดีตและปัจจุบันเสียก่อน แต่ละรายล้วนมีจุดแข็งเฉพาะตัว คว้าโอกาสทางการตลาดในช่วงเวลาที่แตกต่างกัน และร่วมกันกำหนดโลก Web 3 ในปัจจุบัน

Bitcoin (2009–): ทองคำดิจิทัลและชั้นการชำระเงินขั้นสุดท้าย

ในฐานะแหล่งที่มาของมูลค่าสำหรับสินทรัพย์คริปโตทั้งหมด ตำแหน่งหลักของ Bitcoin จึงเป็นเสมือน แหล่งเก็บมูลค่าแบบกระจายศูนย์ (SoV) และเครือข่ายการชำระเงินขั้นสุดท้าย มาโดยตลอด ความสามารถในการเขียนสคริปต์ที่จำกัดของ Bitcoin เป็นทางเลือกการออกแบบที่จงใจเพื่อเพิ่มความปลอดภัยและเสถียรภาพของเครือข่าย ซึ่งยังกำหนดว่า DeFi ไม่ใช่สนามรบหลักของมัน แม้ว่าความสามารถในการเขียนโปรแกรมของมันจะขยายออกไปผ่านเครือข่าย Lightning และการเปิดใช้งาน Taproot แต่กิจกรรมทางการเงินหลักบนเครือข่ายมีแนวโน้มที่จะ "แผ่ขยาย" ไปยังเครือข่ายสัญญาอัจฉริยะอื่นๆ ผ่านรูปแบบต่างๆ เช่น wBTC โดยทั่วไปสถิติอุตสาหกรรมเกี่ยวกับมูลค่าที่ถูกล็อกทั้งหมด (TVL) ไม่ได้รวมมูลค่านี้ไว้ในภูมิทัศน์การแข่งขันของ DeFi กระแสหลัก และเครือข่ายสัญญาอัจฉริยะรายใหญ่ๆ ก็ครองอันดับ TVL มาเป็นเวลานาน [1]

[รูปที่ 1.1: ภาพรวมของ TVL ของ Smart Contract Chain หลัก]

(ที่มา: DeFiLlama)

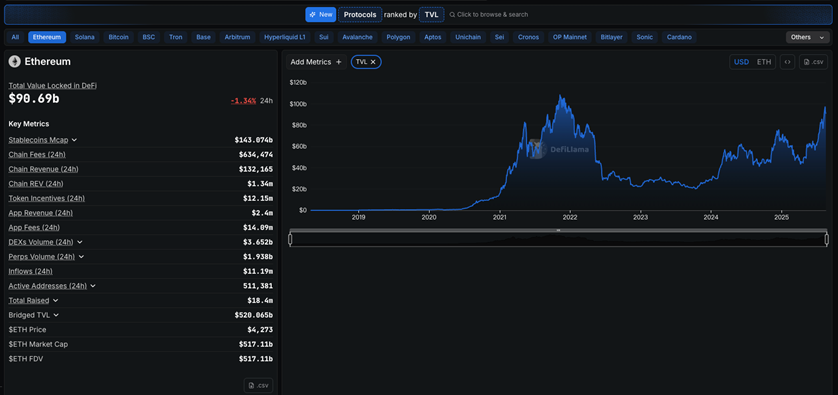

Ethereum (2015–): แกนหลักที่แท้จริงของโลก DeFi

Ethereum คือราชาแห่งแพลตฟอร์มสัญญาอัจฉริยะอเนกประสงค์ที่ไม่มีใครโต้แย้ง และเป็น “บรรพบุรุษ” ของระบบนิเวศ DeFi หรือที่รู้จักกันในชื่อ “คอมพิวเตอร์โลก” นับตั้งแต่กระแส ICO ในปี 2017 ไปจนถึง “DeFi Summer” ในปี 2020 และการเปลี่ยนแปลงครั้งประวัติศาสตร์ “The Merge” ในปี 2022 Ethereum ยังคงเป็นศูนย์รวมของนวัตกรรมและเงินทุนในโลก Web 3 แม้จะเผชิญกับการแข่งขันที่รุนแรงจากการเปลี่ยนแปลงระบบนิเวศ L2 และ L1 ประสิทธิภาพสูงในปี 2024-2025 แต่ส่วนแบ่ง TVL ของ Ethereum ยังคงรักษาอันดับหนึ่งในเครือข่ายทั้งหมดมาอย่างยาวนาน[2] และเป็น “ศูนย์กลางการกำหนดราคาสินทรัพย์” ของโลกคริปโต

[รูปที่ 1.2: แผนภูมิแนวโน้มย้อนหลังของ Ethereum TVL]

(ที่มา: DeFiLlama)

BNB Chain / BSC (2020–): ผู้บุกเบิกที่เข้ากันได้กับ EVM สำหรับการพัฒนาแบบครอบคลุม

BNB Chain (เดิมชื่อ BSC) เติบโตอย่างรวดเร็วในช่วงฤดูใบไม้ผลิและฤดูร้อนปี 2021 ด้วย ค่าธรรมเนียมแก๊สที่ต่ำ รองรับ EVM เต็มรูปแบบ และความสัมพันธ์ใกล้ชิดกับระบบนิเวศของ Binance BNB Chain ได้ลดเกณฑ์การเข้าร่วมของผู้ใช้และโครงการใหม่ลงอย่างมาก กลายเป็นจุดหมายปลายทางแรกสำหรับ "กลุ่มนักลงทุน" และสินทรัพย์แบบ long-tail ส่วนแบ่งตลาด TVL ของ BNB Chain พุ่งสูงสุดเกือบ 20% ในเดือนพฤษภาคม 2021[3] อย่างไรก็ตาม ด้วยความมั่งคั่งของระบบนิเวศแบบหลายเชน เช่น Solana, Terra (ก่อนเกิดวิกฤต) และ Avalanche ปริมาณการใช้งานและเงินทุนจึงค่อยๆ เปลี่ยนแปลงไป และส่วนแบ่งตลาดก็มีแนวโน้มที่จะทรงตัว

โซลานา (2020–): “ราชาแห่งการเทรด” ผู้ชนะด้วยประสิทธิภาพ

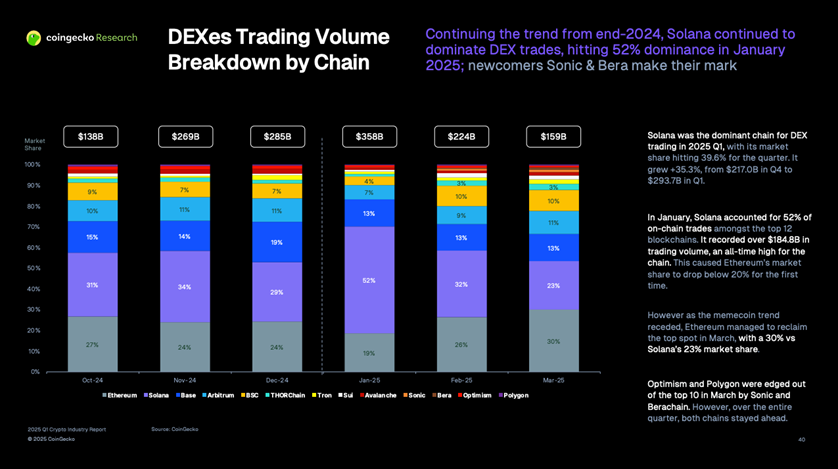

Solana ใช้แนวทางที่แตกต่างออกไป นั่นคือ การเอาชนะด้วยประสิทธิภาพอันยอดเยี่ยม ปริมาณงานสูง (TPS) และต้นทุนการทำธุรกรรมที่ต่ำ ทำให้เหมาะอย่างยิ่งสำหรับสถานการณ์ที่ต้องการประสิทธิภาพสูงเป็นพิเศษ เช่น การซื้อขายความถี่สูง DEX และเหรียญมีม ข้อได้เปรียบนี้เริ่มเพิ่มขึ้นอย่างมากในช่วงครึ่งหลังของปี 2023 ข้อมูลจากสถาบันวิจัย Kaiko ระบุว่าในปี 2024 ปริมาณธุรกรรมรายวันของ DEX บนเครือข่ายของ Solana ได้แซงหน้า Ethereum หลายเท่าตัวในช่วงสั้นๆ[4] Messari ยังได้ยืนยันแนวโน้มนี้ในรายงาน "State of Solana Q4 2024" โดยชี้ให้เห็นว่า TVL ของ Solana พุ่งสูงขึ้น 486% เป็น 8.6 พันล้านดอลลาร์สหรัฐในไตรมาสนี้[5] รายงานของ Coingecko ระบุว่า เมื่อเข้าสู่ปี 2025 ส่วนแบ่งธุรกรรมบนเครือข่ายของ Solana ในเดือนมกราคมเคยสูงถึง 52% ซึ่งถือว่าน่าทึ่ง แม้ว่า Ethereum จะกลับมาครองตำแหน่งรายเดือนอีกครั้งในเดือนมีนาคมด้วยสภาพคล่องที่ล้ำลึก แต่ Solana ก็ยังคงรักษาตำแหน่งของตนเองไว้ในฐานะ "ราชาแห่งความนิยมในการซื้อขาย" ได้[6]

[รูปที่ 1.3: ส่วนแบ่งปริมาณธุรกรรม DEX ของเครือข่ายสาธารณะหลักในไตรมาสแรกของปี 2568]

(ที่มา: รายงานอุตสาหกรรมคริปโตไตรมาส 1 ปี 2025 ของ CoinGecko)

Tron (2018–): “ราชาแห่งการชำระเงินแบบ Stablecoin”

นอกเหนือจากการแข่งขันที่ดุเดือดใน DeFi และ Meme แล้ว Tron ยังได้ครองส่วนแบ่งทางนิเวศวิทยาที่สำคัญอย่างเงียบๆ นั่นคือ เครือข่ายการชำระเงินข้ามพรมแดนและการค้าปลีกระดับโลกสำหรับ stablecoin โดยเฉพาะ USDT ด้วยค่าธรรมเนียมการโอนที่ต่ำมาก Tron จึงกลายเป็นแพลตฟอร์มยอดนิยมสำหรับการชำระเงินและการโอนเงิน stablecoin มูลค่าต่ำทั่วโลก ข้อมูลจาก CoinDesk Data ระบุว่าในช่วงครึ่งแรกของปี 2025 ปริมาณการโอน stablecoin รายเดือนของเครือข่าย Tron ทรงตัวอยู่ที่มากกว่า 6 แสนล้านดอลลาร์สหรัฐ ซึ่งมากกว่า 60% ของธุรกรรมมีมูลค่าต่ำกว่า 1,000 ดอลลาร์สหรัฐ แสดงให้เห็นถึงความเป็นผู้นำในตลาดการชำระเงินสำหรับร้านค้าปลีกอย่างเต็มที่[7]

ตัวแทนอื่นๆ: กองกำลังใหม่และนิเวศวิทยา L2

• เครือข่ายสาธารณะยุคใหม่ : นำเสนอโดย Aptos, Sui, Sei และอื่นๆ มุ่งเน้นไปที่การเล่าเรื่องที่มีประสิทธิภาพสูง ในปี พ.ศ. 2568 TVL ทางนิเวศวิทยาของพวกเขาก็เริ่มเติบโตอย่างรวดเร็วและเข้าสู่ "ช่วงการงอก" [8]

• Ethereum L2 : โซลูชันเลเยอร์ 2 เช่น Arbitrum, Optimism และ Base ซึ่งเป็นกลยุทธ์หลักในการขยายตัวของ Ethereum ได้ดำเนินธุรกรรมและ TVL จำนวนมาก และได้สร้างการดึงดันอย่างต่อเนื่องกับ Solana ในแง่ของ "กิจกรรมธุรกรรม" [6]

1.2 การเปลี่ยนแปลงของ “อันดับหลัก” ของเครือข่ายสาธารณะ: มุมมองแบบองค์รวมของ TVL + ปริมาณธุรกรรม

ตัวชี้วัดเดียวของ TVL (มูลค่ารวมที่ถูกล็อก) ไม่เพียงพออีกต่อไปในการวัดสถานะของระบบนิเวศเชนสาธารณะอย่างครอบคลุม โดยเฉพาะอย่างยิ่งนับตั้งแต่ช่วงฤดูร้อนปี 2020 ของ DeFi ซึ่งระบบนิเวศแบบหลายเชนกำลังเติบโตอย่างรวดเร็ว TVL (มูลค่ารวมที่ถูกล็อก) ในฐานะตัวชี้วัด "น้ำหนักทุน" และปริมาณธุรกรรมบนเชนในฐานะตัวชี้วัด "ความนิยมในการใช้งาน" ได้ก่อให้เกิดมุมมองแบบคู่ขนานในการสังเกตการณ์ภูมิทัศน์การแข่งขันของเชนสาธารณะ หัวข้อนี้จะมุ่งเน้นไปที่ตัวชี้วัดหลักทั้งสองนี้ตั้งแต่ปี 2020 ซึ่งสะท้อนถึงการเปลี่ยนแปลงแบบไดนามิกในการจัดอันดับของเชนสาธารณะกระแสหลัก

รูปที่ 1.4: ภาพรวมการเปลี่ยนแปลงอันดับของเครือข่ายสาธารณะหลัก (ไตรมาสที่ 1 ปี 2566 - ไตรมาสที่ 2 ปี 2568)

ก. เหตุการณ์สำคัญ (2560–2565): คลื่นที่สร้างรูปร่างภูมิประเทศ

• 2017–2019: มาตรฐาน Ethereum ถูกสร้างขึ้น Ethereum พร้อมด้วยฟังก์ชันสัญญาอัจฉริยะแบบทัวริง-คอมพลีท กลายเป็นแพลตฟอร์มหลักสำหรับการขยายตัวของ ICO และโปรโตคอล DeFi ในยุคแรกๆ และในความเป็นจริงแล้ว ได้สร้างมาตรฐานทางเทคนิคและกระบวนทัศน์เชิงนิเวศของเชนสาธารณะของสัญญาอัจฉริยะ

• 2020: DeFi Summer: แอปพลิเคชันหลักๆ เช่น การให้กู้ยืม (Compound, Aave) และการซื้อขาย (Uniswap) ภายในระบบนิเวศ Ethereum เติบโตอย่างก้าวกระโดด และแนวคิด TVL ก็ได้รับความนิยม ข้อมูลจาก DappRadar ระบุว่า TVL ของอุตสาหกรรมทั้งหมดสูงถึง 189 พันล้านดอลลาร์สหรัฐในปี 2021 เพิ่มขึ้น 767% เมื่อเทียบเป็นรายปี โดย Ethereum ยังคงครองความเป็นผู้นำตลาดมาอย่างยาวนาน[9]

• 2021: ปีแรกของการพัฒนาแบบมัลติเชนและจุดเด่นของ BSC BNB Chain (BSC) ประสบความสำเร็จในการคว้าสินทรัพย์แบบ long-tail และความต้องการของผู้ใช้จำนวนมหาศาลที่ไหลบ่ามาจาก Ethereum ด้วยค่าธรรมเนียมที่ต่ำและความเข้ากันได้กับ EVM ส่วนแบ่งตลาด TVL ของ BNB Chain เกือบ 20% ในช่วงกลางปี และในช่วงปลายปีเดียวกัน Terra แซงหน้า BSC ในด้าน TVL ด้วยอัลกอริทึม stablecoin UST และอัตราการออมต่อปีของโปรโตคอล Anchor เกือบ 20% กลายเป็นเครือข่ายสาธารณะที่ใหญ่เป็นอันดับสองในขณะนั้น แสดงให้เห็นถึงความสามารถของกลยุทธ์ด้านเงินทุนที่ทรงพลังในการดึงดูดเงินทุน[10]

• 2022: การปรับโฉมภูมิทัศน์ Ethereum ประสบความสำเร็จในการเปลี่ยนผ่านสู่ระบบ "Merge" และเข้าสู่ยุค PoS อย่างเป็นทางการ ท่ามกลางช่องว่างทางการตลาดที่เกิดจากการล่มสลายของ Terra Tron กลับมาโดดเด่นอย่างรวดเร็วด้วยปริมาณการชำระเงินแบบ stablecoin มหาศาล Messari ระบุว่าปริมาณการชำระเงินแบบ value payment ของ Ethereum อยู่ในอันดับสองของเครือข่ายทั้งหมดในปีนั้น[11]

ข. แนวโน้มระยะใกล้ (2023–2025): เกมคู่และการดึงเชือก

หลังจากเข้าสู่ปี 2023 การแข่งขันในเครือข่ายสาธารณะก็เริ่มชัดเจนขึ้นเรื่อยๆ: บัลลังก์ TVL ของ Ethereum นั้นยากที่จะโค่นล้มได้ แต่การแข่งขันเพื่อ "อันดับสองหรือสาม" นั้นดุเดือดมาก ในขณะเดียวกัน ในมิติปริมาณธุรกรรมที่แสดงถึง "ความเข้มข้นในการใช้งาน" Solana ก็ได้เปิดฉากท้าทายครั้งใหญ่ โดยลดความได้เปรียบเชิงสัมบูรณ์ของ Ethereum ลง

• ระยะกลางปี 2023-2024 (ช่วงหมุนเวียน) : ในแง่ของ TVL, Tron และ BNB Chain จะครองอันดับสองและสามสลับกัน ขณะที่ Solana จะเริ่มฟื้นตัวอย่างแข็งแกร่งหลังจากประสบกับจุดต่ำสุด ในแง่ของปริมาณการซื้อขาย Solana ได้แซง Ethereum รายวัน/รายเดือนหลายครั้ง ตัวอย่างเช่น ในวันที่ 10 พฤษภาคม 2024 ปริมาณการซื้อขาย DEX รายวันสูงถึง 1.3 พันล้านดอลลาร์สหรัฐ สูงกว่า Ethereum ที่ 1.29 พันล้านดอลลาร์สหรัฐเล็กน้อย ทำให้ "แซง" รายวันได้สำเร็จ [4, 12]

• ไตรมาสที่ 4 ปี 2024 (การเติบโตอย่างก้าวกระโดดของ Solana) : นี่คือช่วงเวลาแห่งการเปลี่ยนแปลงครั้งใหญ่ที่สุดในภูมิทัศน์ Messari ชี้ให้เห็นว่า TVL ของ Solana พุ่งสูงถึงประมาณ 8.6 พันล้านดอลลาร์ในไตรมาสนั้น และในเดือนพฤศจิกายน Solana แซงหน้า Tron ขึ้นเป็นเครือข่ายสาธารณะ TVL ที่ใหญ่เป็นอันดับสองในเครือข่ายทั้งหมด[5] ปริมาณการซื้อขายนั้นน่าทึ่งยิ่งกว่า จากข้อมูลที่ Binance Square อ้างอิง ปริมาณการซื้อขาย DEX รายวันของ Solana ในไตรมาสนั้นเคยสูงถึงเกือบ 3.98 พันล้านดอลลาร์ ซึ่งสูงกว่า Ethereum (1.71 พันล้านดอลลาร์) และ Base (1.21 พันล้านดอลลาร์)[13]

• ครึ่งปีแรกของปี 2025 (ปรากฏการณ์กระดานหก) : ความนิยมในการซื้อขายของ Solana ยังคงเพิ่มขึ้นอย่างต่อเนื่อง แต่ Ethereum แสดงให้เห็นถึงความยืดหยุ่นของระบบนิเวศ ข้อมูลจาก Coingecko ระบุว่า แม้ว่า Solana จะคิดเป็น 52% ของธุรกรรมบนเครือข่ายทั้งหมดในเดือนมกราคม แต่ Ethereum กลับมาเป็นผู้นำอีกครั้งในเดือนมีนาคม โดยมีปริมาณการซื้อขาย DEX รายเดือนอยู่ที่ 6.3 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเป็นครั้งแรกนับตั้งแต่เดือนกันยายน 2024 [6, 15]

• แนวโน้มคู่ขนาน (Tron) : แม้จะมีการแข่งขันที่รุนแรงในปริมาณการซื้อขาย TVL และ DEX แต่ Tron ยังคงรักษาตำแหน่งของตนไว้ในฐานะ “เครือข่ายการชำระบัญชี” ได้ ภายในครึ่งแรกของปี 2568 ปริมาณการโอน stablecoin รายเดือนจะคงที่ที่มากกว่า 600 พันล้านดอลลาร์ ทำให้เป็นหนึ่งในเครือข่ายมาตรฐานโดยพฤตินัยสำหรับการชำระเงินด้วย stablecoin ค้าปลีกทั่วโลกและข้ามพรมแดน [7, 8]

สรุปประเด็นสำคัญ:

• TVL: ETH อยู่ในอันดับหนึ่งเกือบตลอดทั้งกระบวนการ โดยอันดับที่สองในไตรมาสที่ 4 ปี 2024–2025 ได้รับการหมุนเวียนโดย Solana/Tron/BSC มากกว่า

• ความนิยมในการใช้งาน (ปริมาณการซื้อขาย/DEX): Solana แซงหน้าคู่แข่งในหลายช่วงเวลา ทำให้เพิ่มความโดดเด่นในด้าน "กิจกรรมและการใช้งาน" อย่างมีนัยสำคัญ

• การชำระเงินและการเคลียร์ (Stablecoin): Tron ครองตลาดการโอนเงิน stablecoin ข้ามพรมแดน/ค้าปลีกทั่วโลก โดยกลายมาเป็นโครงสร้างพื้นฐานที่ "เน้นการชำระเงิน"

ข้อมูลสำคัญและภาคผนวกกรณี

• ปริมาณธุรกรรม Solana พุ่งสูง : ในไตรมาสที่สี่ของปี 2024 ปริมาณธุรกรรม DEX รายวันของ Solana พุ่งสูงสุดที่ประมาณ 3.98 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่ายอดรวมของ Ethereum (1.71 พันล้านดอลลาร์สหรัฐ) และ Base (1.21 พันล้านดอลลาร์สหรัฐ)[13] เมื่อพิจารณาตลอดทั้งปี Coinspeaker ระบุว่าปริมาณธุรกรรม DEX รายเดือนเฉลี่ยของ Solana ในปี 2024 อยู่ที่ประมาณ 258 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่า Ethereum ที่ 86 พันล้านดอลลาร์สหรัฐ[14] อย่างมาก

• การแซงหน้าในระยะสั้น : เมื่อวันที่ 10 พฤษภาคม 2024 ปริมาณการซื้อขาย DEX ของ Solana ในหนึ่งวันสูงถึง 1.3 พันล้านเหรียญสหรัฐ สูงกว่า Ethereum ที่ 1.29 พันล้านเหรียญสหรัฐเล็กน้อย โดยบรรลุการ "แซงหน้า" รายวัน [12]

• บัญชีแยกประเภท Stablecoin ของ Tron : ในช่วงครึ่งแรกของปี 2568 ปริมาณการโอน Stablecoin รายเดือนของเครือข่าย Tron ยังคงสูงเกิน 600,000 ล้านดอลลาร์สหรัฐ ซึ่งทำให้ Tron มีสถานะเป็นบัญชีแยกประเภทหลักสำหรับการหมุนเวียนของ Stablecoin ทั่วโลก[8]

การวิเคราะห์แรงผลักดันเบื้องหลังนี้: เหตุใดการจัดอันดับช่วงเวลาจึงเปลี่ยนแปลง?

การแข่งขันในเส้นทางสาธารณะนั้น แท้จริงแล้วคือการแข่งขันด้านเทคโนโลยีและข้อมูล แต่เบื้องหลังนั้นเป็นเกมที่ครอบคลุมหลายมิติของประสบการณ์ผู้ใช้ การวางตำแหน่งสถานการณ์ เรื่องราวสำคัญ และความมีชีวิตชีวาของระบบนิเวศ

ก. ประสบการณ์ของผู้ใช้เป็นตัวขับเคลื่อนการเข้าชม

ประสิทธิภาพของเครือข่ายและต้นทุนการทำธุรกรรมเป็นความรู้สึกที่ผู้ใช้รับรู้ได้มากที่สุดและเป็นแรงผลักดันโดยตรงที่สุดสำหรับการย้ายข้อมูล หนึ่งในเหตุผลหลักที่ทำให้ Solana สามารถท้าทาย Ethereum ในด้านความนิยมในการทำธุรกรรมได้ก็คือค่าธรรมเนียมการทำธุรกรรมที่ต่ำเพียงประมาณ 0.00025 ดอลลาร์ ซึ่งตอบสนองความต้องการของผู้ใช้การซื้อขายความถี่สูงและผู้ใช้ meme coin cycle ได้อย่างมาก [16] ในทำนองเดียวกัน การเติบโตในช่วงแรกของ BSC และความสำเร็จของ Tron ในด้านการชำระเงินแบบ stablecoin นั้นแยกไม่ออกจากประสบการณ์การทำธุรกรรมที่มีต้นทุนต่ำของพวกเขา

ข. ความแตกต่างในการวางตำแหน่งฉาก

เมื่อตลาดมีความสมบูรณ์แบบมากขึ้น เครือข่ายสาธารณะทั่วไปจะเริ่มแยกความแตกต่างออกเป็นพื้นที่ที่มีความแข็งแกร่งเฉพาะเจาะจง ก่อให้เกิดความคิดของผู้ใช้ที่แตกต่างกัน:

• Ethereum : “ศูนย์กลางทางการเงิน” และ “ชั้นวัฒนธรรม” ของ DeFi และ NFT ขยายตำแหน่งรอบด้านด้วยระบบนิเวศ L2

• Solana : “เครื่องยนต์ประสิทธิภาพ” สำหรับการซื้อขายความถี่สูงและรอบเหรียญ Meme เชี่ยวชาญในสถานการณ์ที่มีความต้องการด้านความเร็วและต้นทุนสูง

• Tron : “เครือข่ายการชำระเงินระดับโลก” ของ Stablecoins ได้สร้างคูน้ำอันลึกในด้านการชำระเงินข้ามพรมแดนความถี่สูงมูลค่าน้อยและการชำระเงินปลีก

C. ทิศทางการระดมทุนและ “เรื่องราวสุดระเบิด”

เงินทุนและผู้ใช้งานมักไล่ตามเรื่องราวที่น่าสนใจที่สุด ในปี 2021 BSC ได้ใช้ประโยชน์จากกระแสความนิยมสินทรัพย์แบบหางยาวที่ "ทุกคนสามารถมีส่วนร่วมได้" จนสามารถคว้าส่วนแบ่งตลาด (TVL) ได้ถึง 20% ในช่วงที่ราคาสูงสุด ในปีเดียวกันนั้น Terra ที่มีเรื่องราวโดดเด่นเกี่ยวกับผลตอบแทนรายปี 20% ของโปรโตคอล Anchor ก็ดึงดูดเงินทุนมหาศาลได้อย่างรวดเร็วและไต่ขึ้นสู่ TVL ที่ใหญ่เป็นอันดับสอง การล่มสลายที่เกิดขึ้นในเวลาต่อมายังสอนบทเรียนอันล้ำค่าให้กับตลาดอีกด้วย ตั้งแต่ปี 2024 ถึง 2025 Solana ประสบความสำเร็จในการผลักดันเส้นโค้งความนิยมในการซื้อขายด้วยเรื่องราว "ประสิทธิภาพสูงที่เป็นมิตรกับมีม"

D. ความมีชีวิตชีวาทางนิเวศวิทยาและการดูดซับศีรษะ

มูลค่าระยะยาวของเครือข่ายสาธารณะนั้นขึ้นอยู่กับคุณภาพและความแข็งแกร่งของระบบนิเวศ ความแข็งแกร่งในการป้องกันของ Ethereum สร้างขึ้นจากโครงสร้างพื้นฐาน DeFi ที่ได้รับการพิสูจน์แล้วมากมาย ซึ่งรวมถึง Uniswap, Aave และ Lido ปริมาณการรับส่งข้อมูลของ Solana ส่วนใหญ่ขับเคลื่อนโดย DEX และ Aggregator ที่กำลังเติบโตและราบรื่นยิ่งขึ้น เช่น Jupiter และ Raydium แม้ว่าระบบนิเวศของ Tron จะไม่ได้แข็งแกร่งเท่ากับสองระบบนิเวศที่กล่าวมาข้างต้น แต่พูล Stablecoin ขนาดใหญ่ของ Tron มอบสถานการณ์การใช้งานที่แข็งแกร่งที่สุด ตอบโจทย์ทุกความต้องการที่เกี่ยวข้องกับการชำระเงินด้วย Stablecoin

E. ความโปร่งใสของข้อมูลช่วยให้สามารถตรวจสอบย้อนกลับได้สำหรับการแข่งขัน

การเพิ่มขึ้นของแพลตฟอร์มข้อมูลและการวิจัยจากบุคคลที่สาม เช่น Messari, DeFiLlama และ Coingecko ทำให้การแข่งขันระหว่างเครือข่ายสาธารณะมีความโปร่งใสมากขึ้นกว่าที่เคย ตัวชี้วัดหลัก เช่น TVL ปริมาณธุรกรรม และที่อยู่ที่ใช้งาน ได้รับการวัดปริมาณและติดตามแบบเรียลไทม์ ซึ่งไม่เพียงแต่มอบเครื่องมือให้กับชุมชนและผู้ใช้ในการประเมินประสิทธิภาพของเครือข่ายต่างๆ เท่านั้น แต่ยังทำให้การแข่งขันภายในระหว่างเครือข่ายสาธารณะในด้านประสิทธิภาพรุนแรงยิ่งขึ้นอีกด้วย

1.3 “สูตรทั่วไป” ของเครือข่ายสาธารณะที่ประสบความสำเร็จ

เมื่อพิจารณาถึงการขึ้นและลงของเครือข่ายสาธารณะกระแสหลักที่กล่าวถึงข้างต้น เราจะพบว่าแม้ "เรื่องราวระเบิด" ของแต่ละเครือข่ายจะแตกต่างกัน แต่เครือข่ายสาธารณะที่สามารถโดดเด่นจากการแข่งขันที่รุนแรงและรักษาตำแหน่งกระแสหลักของตนไว้ได้ มักจะปฏิบัติตาม "สูตร" ทั่วไปเบื้องหลังความสำเร็จของพวกเขา

1. ค่าธรรมเนียมต่ำ + ปริมาณงานสูง: ข้อกำหนดเบื้องต้นสำหรับกิจกรรมธุรกรรม

ในยุคที่มีการแข่งขันกันแบบหลายเครือข่าย ประสิทธิภาพของเครือข่ายและต้นทุนการทำธุรกรรมถือเป็นข้อกำหนดเบื้องต้นในการตัดสินว่าผู้ใช้ "โหวตด้วยการเดินตาม" หรือไม่

ปริมาณการซื้อขาย DEX ที่พุ่งสูงขึ้นอย่างน่าตกใจของ Solana ในหลายช่วงเวลาระหว่างปี 2024 ถึง 2025 เป็นหลักฐานที่ชัดเจนที่สุด [4, 6, 12] เมื่อเครือข่ายสามารถมอบประสบการณ์การซื้อขายที่มีต้นทุนต่ำ (เกือบเป็นศูนย์) และมีประสิทธิภาพ (ยืนยันได้ภายในไม่กี่วินาที) เครือข่ายนั้นจะมีเงื่อนไขที่ยากต่อการรองรับความต้องการในการซื้อขายที่บ่อยครั้ง เก็งกำไร และมีการเปลี่ยนแปลงอยู่ตลอดเวลาของตลาด (เช่น การซื้อขายเหรียญ Meme)

2. ความคิดแบบ “สนามรบหลัก” ที่ชัดเจน: การวางตำแหน่งที่แตกต่าง

เมื่อตลาดเติบโตเต็มที่ เครือข่ายสาธารณะทั่วไปที่พยายาม "ครอบคลุมทุกอย่าง" จะพบว่าเป็นการยากที่จะแข่งขันกับเครือข่ายสาธารณะ "เฉพาะทาง" ที่มุ่งเน้นเฉพาะด้าน โดยปราศจากข้อได้เปรียบในการเป็นผู้นำตลาดอย่างแท้จริง เครือข่ายสาธารณะที่ประสบความสำเร็จมักจะมีจุดยืนที่แตกต่างอย่างชัดเจนและหยั่งรากลึก

• Ethereum : ชั้นการตกตะกอนมูลค่าของสัญญาอัจฉริยะทั่วไปและระบบนิเวศ L2

• Solana : เครือข่ายการซื้อขายความถี่สูงที่ขับเคลื่อนด้วยประสิทธิภาพสูงสุด [4]

• Tron : เครือข่ายการชำระเงิน stablecoin ระดับโลก [7]

3. ระบบนิเวศอันทรงพลัง: สัดส่วนแอปพลิเคชันชั้นนำที่สูง

ความเจริญรุ่งเรืองของเครือข่ายสาธารณะขึ้นอยู่กับแอปพลิเคชันชั้นนำที่สามารถดึงดูดและรักษาผู้ใช้ไว้ได้อย่างต่อเนื่อง แอปพลิเคชันเหล่านี้ไม่เพียงแต่มีส่วนสนับสนุนกิจกรรมส่วนใหญ่บนเครือข่ายเท่านั้น แต่ยังเป็นเสมือนคูน้ำของระบบนิเวศอีกด้วย

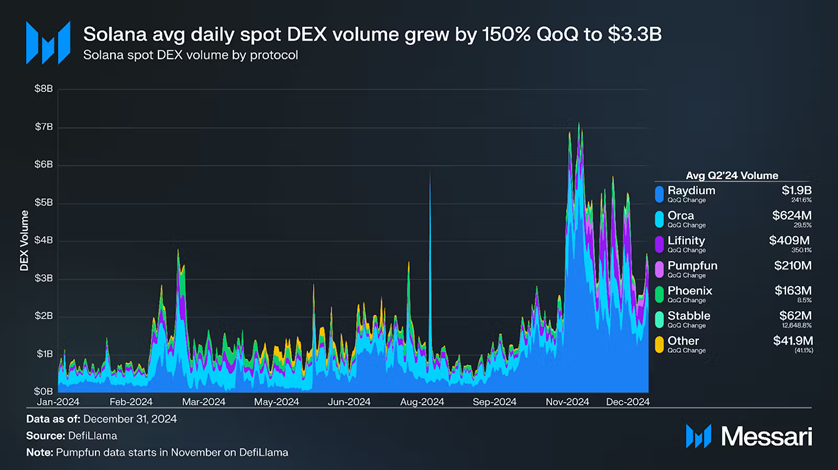

รูปที่ 1.5: การกระจายปริมาณการซื้อขาย DEX ของ Solana Ecosystem

(ที่มา: รายงาน “State of Solana Q4 2024” ของ Messari)

“พื้นฐาน DeFi” ของ Ethereum เช่น Uniswap, Aave และ Lido ถือเป็นรากฐานสำคัญของ TVL ขนาดใหญ่ การเติบโตของ Solana ขึ้นอยู่กับการบูรณาการและการกระจายทราฟฟิกที่มีประสิทธิภาพของตัวรวบรวม DEX เช่น Jupiter รายงานของ Messari ระบุว่า Jupiter เพียงตัวเดียวมีสัดส่วนประมาณ 38% ของปริมาณการซื้อขาย DEX ของระบบนิเวศ Solana ในไตรมาสที่สี่ของปี 2024[5]

4. “หน้าต่างเสียงสะท้อน” ระหว่างเรื่องเล่าและการระดมทุน

การสะสมเทคโนโลยีและระบบนิเวศถือเป็นรากฐาน แต่การจุดประกายตลาดมักต้องมี "เรื่องเล่า" ที่แข็งแกร่งเพื่อดึงดูดความสนใจของทุนและผู้ใช้ภายในกรอบเวลาที่กำหนด

[รูปที่ 1.6: การเปลี่ยนแปลงส่วนแบ่งตลาด TVL ของเครือข่ายสาธารณะในปี 2564]

(ที่มา: DeFiLlama)

ในปี 2564 ส่วนแบ่งตลาดของ BSC เพิ่มขึ้นอย่างรวดเร็วเกือบ 20% ด้วยการใช้ประโยชน์จากเรื่องเล่าที่ว่า “สินทรัพย์แบบหางยาวที่มีค่าธรรมเนียมต่ำ”[3] ปลายปีเดียวกันนั้น Terra ซึ่งอาศัยเรื่องเล่าสุดโต่งที่ว่า “ผลตอบแทน 20% ของ Anchor” ได้ดึงดูดเงินทุนจำนวนมหาศาลในช่วงเวลาสั้นๆ แต่ก็ล่มสลายอย่างรวดเร็วเนื่องจากเรื่องเล่าที่ร้อนแรงเกินไป ซึ่งเผยให้เห็นถึงความเสี่ยง[10] ในปี 2567-2568 Solana ประสบความสำเร็จในการคว้าโอกาสของ “ธุรกรรมประสิทธิภาพสูง + มีม” ในขณะที่ Ethereum ซึ่งอาศัยเรื่องเล่าที่แข็งแกร่งที่ว่า “สภาพคล่องสูงและมีแอปพลิเคชันที่หลากหลาย” แสดงให้เห็นถึงความยืดหยุ่นที่มากขึ้นเมื่อจุดร้อนของตลาดเปลี่ยนไป[6, 15]

5. การรับรองการวิจัยที่เป็นสถาบันและข้อมูลที่โปร่งใส

ในตลาดคริปโตปัจจุบัน การแข่งขันระหว่างเครือข่ายสาธารณะไม่ได้เป็นเพียงการแข่งขันเพื่ออิทธิพลของชุมชนอีกต่อไป สถาบันวิจัยและแพลตฟอร์มข้อมูลบุคคลที่สาม เช่น Messari, Kaiko, Coingecko และ DeFiLlama มอบมาตรฐานการแข่งขันที่เป็นระบบและตรวจสอบย้อนกลับให้กับตลาด ผ่านรายงานการวิจัยระดับเครือข่ายและแดชบอร์ดข้อมูลโอเพนซอร์สที่อัปเดตอย่างต่อเนื่อง

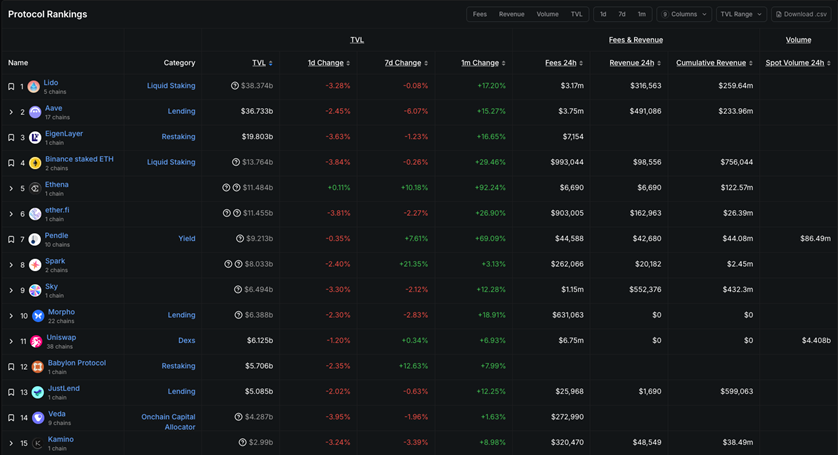

[รูปที่ 1.7: การจัดอันดับ TVL ของเครือข่ายสาธารณะ DeFiLlama]

(ที่มา: DeFiLlama)

ข้อมูลจากแพลตฟอร์มเหล่านี้ได้กลายมาเป็นเครื่องมือการตัดสินใจหลักสำหรับโครงการ สถาบัน และผู้ใช้งานเชิงลึก เพื่อตัดสินข้อดีและข้อเสียของระบบนิเวศเชน และระบุ "การเปลี่ยนแปลงการจัดอันดับ" ซึ่งในทางกลับกันได้กระตุ้นให้เชนสาธารณะให้ความสนใจกับประสิทธิภาพการทำงานของข้อมูลบนเชนที่แท้จริงมากขึ้น

2. เหตุใด Stablecoin ยอดนิยมและ RWA จึง "ไม่มีอยู่" บนเครือข่ายสาธารณะแบบดั้งเดิม?

ในส่วนแรก เราพบว่าการแข่งขันระหว่างเครือข่ายสาธารณะหลัก ๆ มักเกี่ยวข้องกับ TVL ของ DeFi และปริมาณธุรกรรมบนเครือข่าย อย่างไรก็ตาม นับตั้งแต่ปี 2023 เป็นต้นมา แนวคิดของ Web 3 ได้เปลี่ยนแปลงไปอย่างเงียบ ๆ แอปพลิเคชันการชำระเงินแบบ Stablecoin และการแปลงสินทรัพย์จริง (RWA) เป็นโทเค็น กำลังกลายเป็นกลไกหลักที่ขับเคลื่อนอุตสาหกรรมนี้ไปสู่ขั้นต่อไป อย่างไรก็ตาม การตรวจสอบโครงสร้างพื้นฐานของเครือข่ายสาธารณะที่มีอยู่เดิมพบว่าโครงสร้างพื้นฐานเหล่านี้ไม่ได้รับการออกแบบอย่างเพียงพอเพื่อรองรับแนวโน้มหลักสองประการนี้ ส่งผลให้เกิด "ช่องว่างด้านโครงสร้างพื้นฐาน" ที่ชัดเจน

2.1 บทนำสั้นๆ เกี่ยวกับ stablecoin และ RWAs ที่ได้รับความนิยมในปัจจุบัน แนวโน้มหลัก และแรงผลักดันเบื้องหลัง Web 3

Stablecoins (ซึ่งแสดงโดย USDT และ USDC) และ RWAs (การแปลงสินทรัพย์จริงให้เป็นโทเค็น เช่น อสังหาริมทรัพย์และพันธบัตร) ไม่ใช่แนวคิดใหม่ แต่แสดงให้เห็นถึงการเติบโตอย่างไม่เคยปรากฏมาก่อนในช่วงไม่กี่ปีที่ผ่านมา เหตุผลพื้นฐานคือ สิ่งเหล่านี้ช่วยแก้ปัญหาสำคัญที่ทำให้ Web 3 กลายเป็นกระแสหลัก นั่นคือ การยึดโยงมูลค่า และ การขยายสินทรัพย์

เหตุใด Stablecoins และ RWAs จึงเป็นกระแสหลัก?

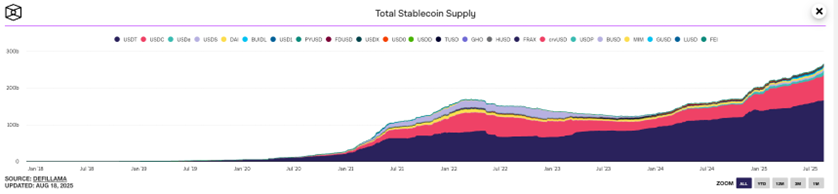

• Stablecoins ในฐานะ “ดอลลาร์” ของโลกคริปโต เป็นตัววัดมูลค่าและสื่อกลางในการแลกเปลี่ยนที่เชื่อถือได้สำหรับตลาดที่มีความผันผวนสูง ด้วยการนำสินทรัพย์แบบดั้งเดิมจำนวนมากเข้าสู่เชน RWA จึงได้ขยายหมวดหมู่สินทรัพย์และความลึกของตลาดของ Web 3 อย่างมีนัยสำคัญ ข้อมูลแสดงให้เห็นว่ามูลค่าตลาดของ Stablecoin ทั่วโลกทะลุ 1.8 แสนล้านดอลลาร์สหรัฐในปี 2023 และตามรายงานของ Consensys มูลค่าที่ล็อคอินของโปรโตคอล DeFi ที่เกี่ยวข้องกับ RWA ทะลุ 7 พันล้านดอลลาร์สหรัฐในช่วงเวลาเดียวกัน [17]

[รูปที่ 2.1: แผนภูมิแนวโน้มการเติบโตของ TVL มูลค่าตลาดรวมของ Stablecoin ทั่วโลก]

(ที่มา: เดอะ บล็อค ดาต้า)

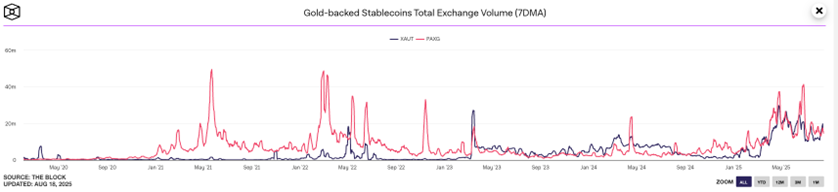

รูปที่ 2.2: ปริมาณการซื้อขายทั้งหมดของ stablecoin ที่รองรับด้วยทองคำ

(ที่มา: เดอะ บล็อค ดาต้า)

การผลักดัน Web 3

การผสมผสานของสองเทรนด์นี้กำลังผลักดันวิวัฒนาการของ Web 3 จากเกมสินทรัพย์ดิจิทัลภายในองค์กรไปสู่ระบบนิเวศทางการเงินที่กว้างขึ้น ซึ่งสามารถเชื่อมต่อกับโลกแห่งความเป็นจริงได้ การนำ Stablecoin มาใช้อย่างแพร่หลายช่วยลดต้นทุนและระยะเวลาในการชำระเงินข้ามพรมแดนได้อย่างมาก ขณะที่ RWA ได้ปูทางไปสู่การประยุกต์ใช้งานที่ใกล้เคียงกับการเงินแบบดั้งเดิมมากขึ้น เช่น การแปลงสินทรัพย์เป็นหลักทรัพย์ (Asset Securitization) และการกู้ยืมแบบกระจายศูนย์ (Distributed Lending) เทรนด์เหล่านี้ร่วมกันผลักดันการนำเทคโนโลยีบล็อกเชนมาใช้อย่างแพร่หลายและขยายฐานผู้ใช้

2.2 คุณสมบัติที่ไม่เพียงพอของเครือข่ายสาธารณะหลักสำหรับ stablecoin และ RWA

แม้ว่าเครือข่ายสาธารณะที่มีอยู่จะมีประสิทธิภาพ แต่โดยทั่วไปแล้วเครือข่ายเหล่านี้มักออกแบบมาให้ "ใช้งานทั่วไป" และขาดการปรับแต่งให้เหมาะสมสำหรับสถานการณ์ที่มีความถี่สูง การปฏิบัติตามข้อกำหนดสูง และความเป็นส่วนตัวสูง เช่น การชำระเงินด้วย stablecoin และ RWA สิ่งนี้ทำให้เครือข่ายเหล่านี้เผชิญกับข้อบกพร่องหลัก 5 ประการต่อไปนี้เมื่อเผชิญกับความท้าทายใหม่ๆ:

2.2.1 ปัญหาคอขวดด้านความสามารถในการปรับขนาดและประสิทธิภาพ

การชำระเงินและธุรกรรมสินทรัพย์ขนาดใหญ่ต้องการเครือข่ายที่มีความสามารถในการประมวลผลสูงเป็นพิเศษและมีต้นทุนต่ำมาก ประการแรก เวลาเฉลี่ยในการยืนยันธุรกรรมของเครือข่ายสาธารณะแบบดั้งเดิม เช่น Ethereum mainnet อยู่ที่ประมาณ 15 วินาที และอาจเพิ่มขึ้นเป็นหลายนาทีได้เมื่อเครือข่ายมีการใช้งานหนาแน่น ซึ่งไม่สามารถตอบสนองความต้องการด้านความรวดเร็วของสถานการณ์การชำระเงินได้ ประการที่สอง ค่าธรรมเนียมแก๊สที่สูงและไม่เสถียรเป็นอุปสรรคสำคัญอีกประการหนึ่ง ในช่วงที่ตลาดมีจุดสูงสุดในปี 2564-2565 ความแออัดของเครือข่ายทำให้ค่าธรรมเนียมแก๊สสูงเกิน 200 กว้ายซ้ำแล้วซ้ำเล่า ทำให้ต้นทุนการโอน stablecoin หนึ่งครั้งสูงกว่า 50 ดอลลาร์สหรัฐ ซึ่งถือว่ายอมรับไม่ได้สำหรับการชำระเงินจำนวนน้อยและสถานการณ์การซื้อขายความถี่สูง[18] ในที่สุด ตามข้อมูลของ Etherscan ปริมาณธุรกรรมเฉลี่ยต่อวันของ Ethereum ในปี 2023 มีเสถียรภาพอยู่ที่ประมาณ 1.2 ล้านธุรกรรม ซึ่งใกล้เคียงกับขีดจำกัดบน TPS ตามทฤษฎี ซึ่งบ่งชี้ว่าความจุของเครือข่ายนั้นแทบจะเต็มแล้ว และเป็นการยากที่จะรองรับความต้องการธุรกรรมจำนวนมหาศาลที่เกิดจาก stablecoin ขนาดใหญ่และแอปพลิเคชัน RWA ในอนาคต

2.2.2 การทำงานร่วมกันระหว่างโซ่ไม่เพียงพอ

การถ่ายโอนมูลค่าของ stablecoin และ RWAs ย่อมเกี่ยวข้องกับสภาพแวดล้อมแบบหลายเชนอย่างหลีกเลี่ยงไม่ได้ แต่โครงสร้างพื้นฐานแบบ cross-chain bridge ในปัจจุบันยังคงเป็นพื้นที่ภัยพิบัติที่สำคัญสำหรับความเสี่ยงด้านความปลอดภัย cross-chain bridge ของ Poly Network ถูกแฮ็กในปี 2021 ส่งผลให้เกิดความสูญเสียมากกว่า 600 ล้านดอลลาร์สหรัฐ ซึ่งเผยให้เห็นถึงช่องโหว่ด้านความปลอดภัยของสินทรัพย์แบบ cross-chain[19] ในขณะเดียวกัน ระบบนิเวศแบบ multi-chain ยังนำไปสู่ปัญหาการกระจายตัวของสินทรัพย์ที่ร้ายแรง ผู้ใช้มักต้องดำเนินการที่น่าเบื่อหน่ายระหว่างเชนอย่างน้อย 3-5 เชน ซึ่งไม่เพียงแต่ให้ประสบการณ์ที่ไม่ดีเท่านั้น แต่ยังเพิ่มความเสี่ยงที่ผู้ใช้จะยกเลิกบริการอย่างมีนัยสำคัญ ข้อมูลจาก Chainalysis ระบุว่า ในปี 2023 ความสูญเสียที่เกิดจากการฉ้อโกง cross-chain bridge และเหตุการณ์ด้านความปลอดภัยคิดเป็นมากกว่า 50% ของเหตุการณ์ด้านความปลอดภัยของ DeFi ทั้งหมด ซึ่งส่งผลกระทบต่อความเชื่อมั่นของผู้ใช้ในการทำธุรกรรมแบบ cross-chain ที่มีสินทรัพย์จำนวนมากอย่างมาก[20]

2.2.3 ความยากลำบากในการปฏิบัติตามและการปรับตัวตามกฎระเบียบ

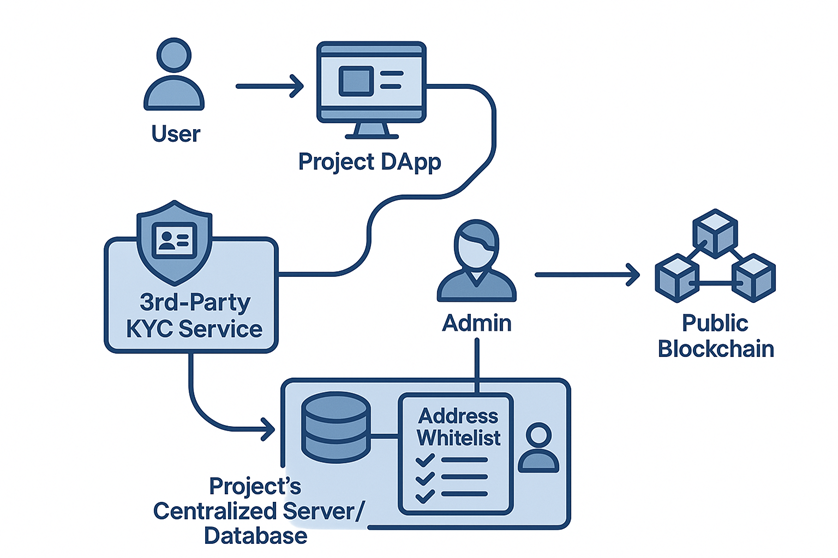

Stablecoins และ RWAs มีความเชื่อมโยงอย่างใกล้ชิดกับสินทรัพย์ในโลกแห่งความเป็นจริง และมีแนวโน้มที่จะเผชิญกับกฎระเบียบทางการเงินที่เข้มงวด หน่วยงานกำกับดูแล เช่น สำนักงานคณะกรรมการ กำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้เพิ่มการกำกับดูแลผู้ออก Stablecoin ให้เข้มงวดยิ่งขึ้นในปี 2566 โดยกำหนดให้ผู้ออก Stablecoin ต้องปฏิบัติตามข้อกำหนด KYC/AML [21] อย่างไรก็ตาม เครือข่ายสาธารณะที่มีอยู่ส่วนใหญ่ยังขาดโมดูลการยืนยันตัวตนแบบ on-chain แบบดั้งเดิม และผู้ร่วมโครงการจำเป็นต้องพึ่งพาโซลูชันจากบุคคลที่สามที่ไม่สมบูรณ์และมีประสบการณ์น้อยเพื่อให้เป็นไปตามข้อกำหนด ส่งผลให้มีต้นทุนการปฏิบัติตามข้อกำหนดที่สูง ดัง ที่กองทุนการเงินระหว่างประเทศ (IMF) ระบุไว้ การปฏิบัติตาม RWA บนเครือข่ายเป็นหนึ่งในอุปสรรคสำคัญต่อการประยุกต์ใช้งานในวงกว้าง

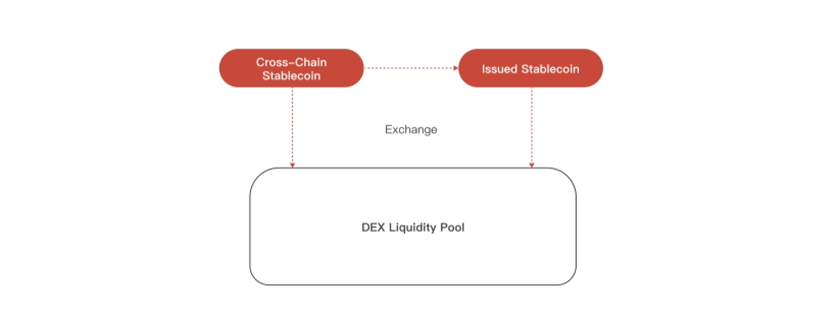

รูปที่ 2.3: แผนผังของสถาปัตยกรรมแบบ "ผสมผสาน" ของเครือข่ายสาธารณะแบบดั้งเดิมเพื่อให้บรรลุการปฏิบัติตามข้อกำหนดด้านสินทรัพย์

(ที่มา: ผู้เขียนทำเอง)

2.2.4 ข้อกำหนดด้านความเป็นส่วนตัวและความปลอดภัยของข้อมูล

ข้อมูลธุรกรรมของเครือข่ายสาธารณะแบบดั้งเดิมนั้นเปิดเผยและโปร่งใสอย่างสมบูรณ์ ซึ่งเป็นอุปสรรคสำคัญสำหรับสถานการณ์ทางการค้าและการเงินที่ต้องการการปกป้องความเป็นส่วนตัว เนื่องจากไม่มีองค์กรใดในโลกแห่งความเป็นจริงที่เต็มใจเปิดเผยบันทึกการชำระเงินในห่วงโซ่อุปทานทั้งหมดหรือรายละเอียดพอร์ตโฟลิโอสินทรัพย์ RWA ที่เกี่ยวข้องกับข้อมูลที่ละเอียดอ่อนต่อสาธารณะ ความต้องการของตลาดกำลังผลักดันการเปลี่ยนแปลงทางเทคโนโลยี ตาม การคาดการณ์ของ Gartner ภายในสามปีข้างหน้า แอปพลิเคชันบล็อกเชน 75% จะต้องนำเทคโนโลยีการปกป้องความเป็นส่วนตัวมาใช้เพื่อให้เป็นไปตามข้อกำหนดขององค์กร [22] แม้ว่า เครือข่ายสาธารณะที่มีอยู่จะสามารถผสานรวมเทคโนโลยีความเป็นส่วนตัว เช่น การพิสูจน์แบบ Zero-Knowledge (zk-SNARK) ได้ แต่เทคโนโลยีเหล่านี้มักอยู่ในรูปแบบโซลูชัน L2 หรือชั้นแอปพลิเคชันอิสระ ซึ่งไม่เพียงแต่เผชิญกับปัญหาคอขวดด้านประสิทธิภาพและการใช้งานเท่านั้น แต่ยังทำให้ระบบนิเวศแตกแยกกันอีกด้วย

2.2.5 กระบวนการและโครงสร้างพื้นฐานของห่วงโซ่สินทรัพย์ที่ไม่สมบูรณ์

การสร้างโทเค็นของ RWA ไม่ใช่แค่ปัญหาทางเทคนิคเท่านั้น แต่ยังเกี่ยวข้องกับกระบวนการนอกเครือข่ายที่ซับซ้อนหลายขั้นตอน เช่น การรับรองสินทรัพย์ การรับรองเครดิต การยืนยันทางกฎหมาย การดูแลสินทรัพย์ และการตรวจสอบบัญชี อย่างไรก็ตาม อุตสาหกรรมในปัจจุบันยังขาดมาตรฐานและโครงสร้างพื้นฐานที่เป็นหนึ่งเดียวและมีประสิทธิภาพ ยกตัวอย่างเช่น DeFi ในปัจจุบัน สัดส่วนของสัญญาอัจฉริยะที่เกี่ยวข้องกับ RWA น้อยกว่า 5% ซึ่งแสดงให้เห็นอย่างชัดเจนว่าโครงสร้างพื้นฐานที่เกี่ยวข้องยังอยู่ในช่วงเริ่มต้น รายงานของ ConsenSys ยังชี้ให้เห็นอย่างชัดเจนว่าหนึ่งในความท้าทายที่ใหญ่ที่สุดที่ตลาด RWA ต้องเผชิญในปี 2024 คือการสร้างกลไกการดูแลสินทรัพย์และการตรวจสอบการปฏิบัติตามข้อกำหนดแบบออนเชนที่ยังไม่สมบูรณ์แบบ [17] ในฐานะแพลตฟอร์มทางเทคนิคอย่างแท้จริง แพลตฟอร์มสาธารณะที่มีอยู่ในปัจจุบันไม่มีเครื่องมือหรือกรอบการทำงานแบบเนทีฟเพื่อแก้ไขปัญหา "นอกเครือข่าย" เหล่านี้

3. เครือข่ายสาธารณะของ Benfen เติมเต็มช่องว่างด้านโครงสร้างพื้นฐานของ Stablecoins และ RWA ได้อย่างไร

ในส่วนที่สอง เราได้วิเคราะห์ข้อบกพร่องหลายประการของเครือข่ายสาธารณะทั่วไปแบบดั้งเดิมในด้านประสิทธิภาพ ความปลอดภัย การปฏิบัติตามข้อกำหนด และการใช้งาน เมื่อเผชิญกับคลื่นลูกใหม่ของ Web 3 ได้แก่ การชำระเงินด้วย stablecoin และ RWA (Real World Assets) ข้อบกพร่องเหล่านี้ไม่สามารถแก้ไขได้ด้วยการทำซ้ำทางเทคโนโลยีแบบง่ายๆ แต่เกิดจากความจริงที่ว่าการออกแบบพื้นฐานไม่ได้ถูกออกแบบมาเพื่อรองรับสถานการณ์เช่นนี้

บทนี้จะอภิปรายอย่างละเอียดว่า BenFen ซึ่งเป็นเชนสาธารณะ stablecoin ประสิทธิภาพสูงรุ่นใหม่ ได้เติมเต็มช่องว่างเหล่านี้อย่างเป็นระบบผ่านชุดการออกแบบโครงสร้างพื้นฐานดั้งเดิมและเฉพาะทาง โดยมุ่งหวังที่จะเป็นแพลตฟอร์มหลักสำหรับการเติบโตของมูลค่า Web 3 รอบต่อไป

3.1 Move Language — รากฐานที่ปลอดภัยและยืดหยุ่นสำหรับการพัฒนาสัญญาอัจฉริยะ

สำหรับ stablecoin มูลค่าสูงและสินทรัพย์ RWA ที่แสดงถึงสิทธิ์ในโลกแห่งความเป็นจริง ความปลอดภัยของสัญญาอัจฉริยะถือเป็นผลลัพธ์ที่ไม่อาจเอาชนะได้ ความสูญเสียทางการเงินมหาศาลที่เกิดจากช่องโหว่ของสัญญาบนเครือข่ายสาธารณะแบบดั้งเดิม (เช่น Ethereum) ได้แสดงให้เห็นสิ่งนี้ซ้ำแล้วซ้ำเล่า BenFen ให้ความสำคัญกับความปลอดภัยตั้งแต่วันแรก โดยมีการตัดสินใจหลักในการเลือก Move เป็นภาษาเดียวสำหรับการพัฒนาสัญญาอัจฉริยะ

ภาษา Move ได้รับการออกแบบโดยทีม Meta (เดิมชื่อ Facebook) สำหรับโครงการ Diem ระบบ "Resource Type" หลักจะถือว่าสินทรัพย์ดิจิทัล (เช่น โทเค็น) เป็นประเภทพิเศษ โดยไม่อนุญาตให้คัดลอกสินทรัพย์จากอากาศ (เพื่อป้องกันช่องโหว่ในการออก) หรือทำลายโดยไม่ได้ตั้งใจ (เพื่อป้องกันการสูญเสียสินทรัพย์) ในระดับภาษา ซึ่งหมายความว่าภาษา Move มีภูมิคุ้มกันโดยพื้นฐานต่อช่องโหว่ร้ายแรงต่างๆ ที่พบได้ทั่วไปในสัญญา Solidity เช่น การโจมตีแบบ Integer Overflow และ Reentrancy Attack นอกจากนี้ การออกแบบสัญญาอัจฉริยะแบบแยกส่วนยังช่วยให้นักพัฒนาสามารถสร้างและตรวจสอบตรรกะทางการเงินที่ซับซ้อนได้อย่างง่ายดาย จึงเหมาะอย่างยิ่งสำหรับความต้องการทางธุรกิจที่ซับซ้อนของ Stablecoin และ RWA การนำภาษา Move มาใช้ทำให้ BenFen สามารถลดความเสี่ยงด้านความปลอดภัยและต้นทุนการพัฒนาที่นักพัฒนาต้องเผชิญเมื่อออกและจัดการสินทรัพย์มูลค่าสูงได้อย่างมาก

3.2 การออก stablecoins และสินทรัพย์ RWA ด้วยการคลิกเพียงครั้งเดียว

การออกสินทรัพย์บนเครือข่ายสาธารณะแบบดั้งเดิม โดยเฉพาะอย่างยิ่ง RWA ที่ซับซ้อนนั้น เป็นเรื่องยุ่งยากและต้องใช้ความสามารถทางเทคนิคสูง ซึ่งเป็นอุปสรรคต่อการขยายขนาด เพื่อแก้ไขปัญหานี้ BenFen จึงได้นำเสนอเครื่องมือ "ออกสินทรัพย์แบบคลิกเดียว" ที่ได้มาตรฐาน ซึ่งรวมการทำงานบนเครือข่ายที่ซับซ้อนไว้ในอินเทอร์เฟซส่วนหน้าที่เรียบง่าย

ฟีเจอร์นี้ซึ่งพัฒนาจากโมเดลที่เน้นวัตถุขั้นสูงของ BenFen ถือว่าโทเค็นแต่ละโทเค็นเป็น "วัตถุ" ที่เป็นอิสระ และรวมมาตรฐานการออกสินทรัพย์เข้าด้วยกันผ่านโมดูลหลักเหรียญอย่างเป็นทางการในตัว โครงการหรือสถาบันต่างๆ สามารถดำเนินการออกสินทรัพย์แบบออนเชนที่สอดคล้องและโปร่งใสได้ เพียงป้อนพารามิเตอร์สินทรัพย์หลัก (เช่น ชื่อ สัญลักษณ์ และปริมาณทั้งหมด) ผ่านอินเทอร์เฟซที่กำหนดค่าได้ โดยไม่จำเป็นต้องเขียนโค้ดสัญญาอัจฉริยะที่ซับซ้อน วิธีนี้ไม่เพียงแต่ช่วยเพิ่มประสิทธิภาพให้กับสินทรัพย์แบบออนเชนอย่างมาก แต่ยังรองรับการจัดการสินทรัพย์ตลอดวงจรชีวิต (การออก การโอน การไถ่ถอน ฯลฯ) ซึ่งเป็นการวางรากฐานสำหรับการขยายตัวอย่างรวดเร็วของระบบนิเวศ

[รูปที่ 3.1: แผนภูมิขั้นตอนการสร้าง Stablecoin]

(ที่มา: เอกสารเผยแพร่สาธารณะของ BenFen)

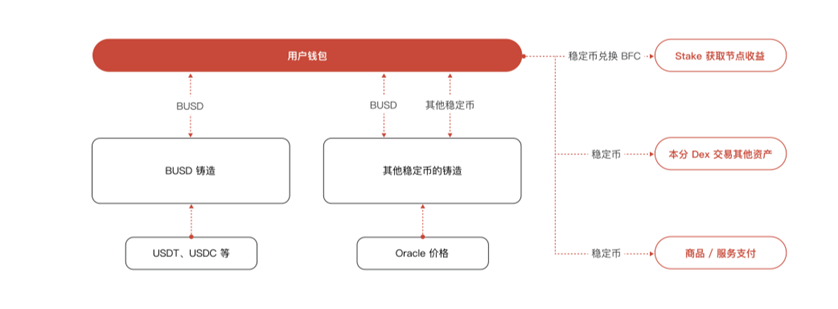

3.3 รองรับ stablecoin หลายรายการและระบบนิเวศการอยู่ร่วมกันของสินทรัพย์หลายประเภท

เพื่อแก้ไขปัญหาการรวมศูนย์อำนาจมากเกินไปและข้อจำกัดด้านสกุลเงินเดียวของ stablecoin ดอลลาร์สหรัฐ BenFen จึงรองรับระบบ stablecoin หลายสกุลเงินในระดับโปรโตคอลโดยตรง ระบบนี้ใช้ stablecoin หลัก BUSD (ซึ่งผูกกับ stablecoin ดอลลาร์สหรัฐหลักในอัตราส่วน 1:1 ผ่านสะพานข้ามเครือข่าย) เป็นสื่อกลางสำรองและสื่อกลางในการแลกเปลี่ยน ระบบนี้ใช้ออราเคิลอัตราแลกเปลี่ยนแบบ on-chain ดั้งเดิม เพื่อให้ได้ราคาแลกเปลี่ยนเงินตราต่างประเทศแบบเรียลไทม์ ทำให้สามารถออกและหมุนเวียน stablecoin ที่ผูกกับสกุลเงินเฟียตของประเทศต่างๆ (เช่น BJPY และ BEUR) ได้อย่างมีประสิทธิภาพและมีต้นทุนต่ำ

กลไกการอยู่ร่วมกันของหลายสกุลเงินนี้ไม่เพียงแต่ตอบสนองความต้องการด้านการชำระเงินและการชำระเงินในพื้นที่ของภูมิภาคต่างๆ ทั่วโลก (เช่น อีคอมเมิร์ซข้ามพรมแดนและการชำระเงินในพื้นที่) เท่านั้น แต่ยังอนุญาตให้มีการโต้ตอบและธุรกรรมข้ามสินทรัพย์ที่ซับซ้อนมากขึ้นอีกด้วย โดยให้การสนับสนุนพื้นฐานที่จำเป็นสำหรับสถานการณ์ทางการเงินที่หลากหลาย เช่น การชำระเงินของผู้บริโภค การให้สินเชื่อ และการจัดการความมั่งคั่ง และช่วยสร้างเครือข่ายการเงินระดับโลกที่ครอบคลุมมากขึ้น

[รูปที่ 3.2: แผนภาพวงจร Stablecoin ภายในระบบนิเวศ BenFen]

(ที่มา: เอกสารเผยแพร่สาธารณะของ BenFen)

3.4 ใช้ stablecoins เพื่อชำระค่าธรรมเนียมแก๊สโดยตรง เพิ่มประสิทธิภาพประสบการณ์ผู้ใช้

เครือข่ายสาธารณะแบบดั้งเดิมกำหนดให้ผู้ใช้ต้องถือโทเค็นดั้งเดิม (เช่น ETH) เพื่อดำเนินการใดๆ บนเครือข่าย ซึ่งสร้างอุปสรรคและความขัดแย้งอย่างมากสำหรับผู้ใช้รายใหม่ ในฐานะเครือข่ายสาธารณะแห่งแรกที่รองรับ stablecoin สำหรับค่าธรรมเนียมแก๊ส BenFen จึงสามารถแก้ไขปัญหานี้ได้อย่างมีประสิทธิภาพ

สำหรับธุรกรรมใดๆ ภายในระบบนิเวศ BenFen ผู้ใช้สามารถชำระค่าธรรมเนียมแก๊สได้โดยตรงด้วย stablecoin หลักอย่าง BUSD โดยไม่ต้องซื้อล่วงหน้าและถือครองโทเค็น BFC ที่มีความผันผวนสูง กลไกนี้ช่วยแยกผู้ริเริ่มธุรกรรมออกจากผู้จ่ายแก๊สในระดับโปรโตคอล แม้กระทั่งอนุญาตให้โครงการต่างๆ ชำระค่าธรรมเนียมแก๊สในนามของผู้ใช้โดยตรงผ่าน ธุรกรรมที่ได้รับการสนับสนุน ซึ่งทำให้ประสบการณ์การชำระเงินของผู้ใช้มีความสมจริงยิ่งขึ้น ช่วยเพิ่มการใช้งาน stablecoin ในสถานการณ์การชำระเงินอย่างมีนัยสำคัญ และเป็นก้าวสำคัญในการผลักดันแอปพลิเคชัน Web 3 ให้ก้าวสู่การใช้งานอย่างแพร่หลาย

3.5 การปฏิบัติตามและการสนับสนุนความเป็นส่วนตัวของ Benfen Public Chain

BenFen ตอบสนองโดยตรงต่อความต้องการอันเข้มงวดของ stablecoins และ RWA ในแง่ของการปฏิบัติตามข้อกำหนดและความเป็นส่วนตัวผ่านโมดูลฟังก์ชันที่บูรณาการโดยธรรมชาติ

• กรอบการปฏิบัติตามข้อกำหนดแบบเนทีฟ : เพื่อตอบสนองข้อกำหนดการปฏิบัติตาม KYC/AML สำหรับสินทรัพย์อย่างเช่น RWA ระบบนิเวศของ BenFen จึงได้สร้างระบบยืนยันตัวตนแบบออนเชน BenFen KYC ไว้ ระบบนี้ใช้มาตรฐาน DID และ VC ของ W3C ช่วยให้เจ้าของโครงการสามารถตรวจสอบตัวตนของนักลงทุนได้ในระดับโปรโตคอล สร้างมาตรฐานและเพิ่มประสิทธิภาพสูงสุดของกระบวนการปฏิบัติตามข้อกำหนด พร้อมทั้งมั่นใจได้ว่าข้อมูล KYC ของผู้ใช้ยังคงอยู่ภายใต้การควบคุมของตนเอง

• การรองรับความเป็นส่วนตัวแบบเนทีฟ : เพื่อปกป้องข้อมูลสำคัญของสินทรัพย์ เช่น RWA, BenFen รองรับ บัญชีส่วนตัว และ การชำระเงินส่วนตัว ในระดับเครื่องเสมือน เมื่อสินทรัพย์ของผู้ใช้ถูกฝากเข้าบัญชีส่วนตัว ยอดคงเหลือจริงจะถูกซ่อนไว้บนเครือข่าย การชำระเงินระหว่างบัญชีส่วนตัวสองบัญชีจะมองเห็นได้เฉพาะบุคคลภายนอกในรูปแบบบันทึกธุรกรรมที่เข้ารหัส โดยไม่เปิดเผยจำนวนเงินที่แน่นอน การปกป้องความเป็นส่วนตัวนี้จำเป็นสำหรับแอปพลิเคชันเชิงพาณิชย์ขนาดใหญ่ที่เป็นไปตามข้อกำหนดบนเครือข่าย

3.6 มุมมองทางนิเวศวิทยา: สะพานเชื่อมการเงินแบบดั้งเดิมและเว็บ 3

โดยสรุป BenFen ไม่ใช่เพียงการจำลองหรือปรับปรุงประสิทธิภาพของเครือข่ายสาธารณะที่มีอยู่เดิม แต่ด้วยโครงสร้างพื้นฐานเฉพาะทางที่หลากหลาย จึงสามารถแก้ไขข้อบกพร่องหลักของเครือข่ายสาธารณะแบบดั้งเดิมในการรองรับบริการ Stablecoin และ RWA ได้อย่างเป็นระบบ BenFen มุ่งมั่นที่จะสร้างระบบนิเวศ Stablecoin และ RWA ที่สมบูรณ์แบบ ซึ่งเชื่อมโยงระบบการเงินแบบดั้งเดิมเข้ากับ Web 3 ด้วยโครงสร้างพื้นฐานที่ปลอดภัยยิ่งขึ้น (Move Language) ใช้งานง่ายขึ้น (Stablecoin Gas, การออกเหรียญแบบคลิกเดียว) และเป็นไปตามข้อกำหนดมากขึ้น (Kyc/Privacy) BenFen มุ่งมั่นที่จะสร้างระบบนิเวศ Stablecoin และ RWA ที่สมบูรณ์แบบ ซึ่งเชื่อมโยงระบบการเงินแบบดั้งเดิมเข้ากับ Web 3

เป้าหมายสูงสุดคือการเปิดช่องทางการหมุนเวียนของสินทรัพย์บนเครือข่ายและนอกเครือข่าย ช่วยแปลงสินทรัพย์ทางการเงินแบบดั้งเดิมนับล้านล้านเป็นดิจิทัลและรักษาความปลอดภัย และแนะนำพันธมิตรและสถาบันที่มีคุณภาพสูงเพื่อร่วมกันสร้างระบบนิเวศทางการเงินที่เป็นประโยชน์ต่อทุกฝ่าย ซึ่งรองรับการไหลเวียนของมูลค่าในโลกแห่งความเป็นจริงได้อย่างแท้จริง

IV. บทสรุป

การพัฒนาบล็อกเชนสาธารณะกำลังมาถึงจุดเปลี่ยนทางประวัติศาสตร์ครั้งใหม่ หากแกนหลักของการแข่งขันในรอบที่แล้วคือการผสานรวมโปรโตคอล DeFi "อเนกประสงค์" เข้าด้วยกันแบบเลโก้ การรับส่งข้อมูลในอีกสามปีข้างหน้าจะตกเป็นของโครงสร้างพื้นฐาน "เฉพาะทาง" ที่สามารถเชื่อมต่อกับโลกแห่งความเป็นจริงได้อย่างแท้จริง และรองรับการชำระเงินขนาดใหญ่และสินทรัพย์ที่เป็นไปตามข้อกำหนด

จากการวิเคราะห์ รายงานนี้ชี้ให้เห็นว่าแม้ว่าเครือข่ายสาธารณะแบบดั้งเดิม เช่น Ethereum จะมีรากฐานที่ลึก แต่ก็ไม่สามารถรองรับความต้องการหลักของการชำระเงินด้วยสกุลเงินดิจิทัลที่มีเสถียรภาพและ RWA ได้โดยตรงในแง่ของประสิทธิภาพ ต้นทุน การปฏิบัติตามข้อกำหนด และความเป็นส่วนตัว และยังมี "ช่องว่างด้านโครงสร้างพื้นฐาน" ที่เห็นได้ชัด

BenFen ถือกำเนิดขึ้นเพื่อแก้ไขช่องว่างทางโครงสร้างนี้โดยเฉพาะ แทนที่จะเป็นเพียงเครือข่ายอเนกประสงค์ที่พยายามแข่งขันในทุกภาคส่วน BenFen ได้ออกแบบโครงสร้างพื้นฐานที่มุ่งเน้นหลายด้าน เช่น ความปลอดภัยของสินทรัพย์ด้วยภาษา Move การเข้าถึงที่ง่ายดายด้วยการออกรหัสเพียงคลิกเดียว ประสบการณ์ผู้ใช้ขั้นสูงสุดจาก stablecoin gas และโมดูลการปฏิบัติตามกฎระเบียบและความเป็นส่วนตัวแบบเนทีฟ ซึ่งได้ปรับแต่งโครงสร้างพื้นฐานพื้นฐานที่สมบูรณ์ มีประสิทธิภาพ และน่าเชื่อถือ เพื่อการเติบโตอย่างก้าวกระโดดของ PayFi และ RWA

เราเชื่อว่าบทต่อไปของยุคบล็อกเชนสาธารณะจะถูกเขียนขึ้นโดยแพลตฟอร์มที่สามารถให้บริการเศรษฐกิจที่แท้จริงและลดอุปสรรคในการไหลเวียนของมูลค่าได้อย่างแท้จริง BenFen ด้วยตำแหน่งที่ชัดเจนและเทคโนโลยีเฉพาะทาง จึงพร้อมสำหรับสิ่งนี้

5. อ้างอิง

1. DeFiLlama. (2025). มูลค่าตลาดคริปโตเคอเรนซีและมูลค่าตลาด DeFi TVL. สืบค้นเมื่อ 18 สิงหาคม 2025 จาก https://defillama.com/

2. DeFiLlama. (2025).Ethereum Chain TVL. สืบค้นเมื่อ 18 สิงหาคม 2025 จาก https://defillama.com/chain/Ethereum

3. Mint Ventures. (2021). การวิเคราะห์หลายมุมของ Pancake. Medium. สืบค้นจาก https://medium.com/@mint-ventures/multi-angle-analysis-of-pancake-business-is-back-to-a-new-high-what-is-its-project-valuation-6 a 98 dfb 213 c 8

4. Kaiko Research. (2025). 10 อันดับชาร์ตยอดนิยมของ Kaiko ประจำปี 2024 สืบค้นจาก https://research.kaiko.com/insights/kaikos-top-10-charts-of-2024

5. Messari. (2025).State of Solana Q 4 2024. สืบค้นจาก https://messari.io/report/state-of-solana-q 4-2024

6. CoinGecko. (2025). รายงานอุตสาหกรรมคริปโต ไตรมาส 1 ปี 2025 สืบค้นจาก https://assets.coingecko.com/reports/2025/CoinGecko-2025-Q 1-Crypto-Industry-Report.pdf

7. CryptoSlate (2025). ข้อมูล CoinDesk: Tron ทะลุ 6 แสนล้านดอลลาร์สหรัฐในการโอน stablecoin รายเดือน สืบค้นจาก https://cryptoslate.com/coindesk-data-tron-surpasses-600 b-in-monthly-stablecoin-transfers/

8. BlockchainReporter. (2025). Chains With Top TVL Growth. สืบค้นจาก https://blockchainreporter.net/chains-with-top-tvl-growth-ethereum-dominateds-defi-solana-bitcoin-bsc-tron-and-others-among-top-10/

9. DappRadar. (2022). รายงานอุตสาหกรรม Dapp ปี 2021. สืบค้นจาก https://dappradar.com/blog/2021-dapp-industry-report

10. TabInsights (2021) Ethereum ครองตลาด DeFi ขณะที่ Terra แซง BSC สืบค้นจาก https://tabinsights.com/article/ethereum-dominateds-defi-market-while-terra-overtakes-bsc-as-the-second-largest-defi-blockchain

11. Messari. (2023).State of Tron Q 4 2022. สืบค้นจากhttps://messari.io/report/state-of-tron-q 4-2022

12. DailyCoin. (2024). Solana แซง Ethereum ในปริมาณ DEX สืบค้นจาก https://dailycoin.com/solana-overtakes-ethereum-dex-volume-is-ethereum-slipping/

13. Binance Square. (2025). ปริมาณการซื้อขาย DEX ของ Solana แซงหน้า Ethereum และ Base รวมกัน สืบค้นจาก https://www.binance.com/en/square/post/01-07-2025-solana-s-dex-trading-volume-surpasses-ethereum-and-base-combined-18594004884034

14. Coinspeaker. (2025). Solana โดดเด่นกว่า Ethereum อีกครั้ง ขณะที่ปริมาณ DEX พุ่งสูงขึ้น สืบค้นจาก https://www.coinspeaker.com/solana-outshines-ethereum-again-as-dex-volume-surges/

15. The Defiant (2025) Ethereum แซง Solana ขึ้นเป็นผู้นำปริมาณการซื้อขายบน DEX สืบค้นจาก https://thedefiant.io/news/defi/ethereum-surpasses-solana-to-lead-dex-volume-63-billion-march-2025-despite-8-18-eca 38 b 52

16. The Currency Analytics (2024). ปริมาณการซื้อขาย Solana DEX แซงหน้า Ethereum และ BNB สืบค้นจาก https://thecurrencyanalytics.com/altcoins/solana-dex-volume-overtakes-ethereum-and-bnb-in-major-defi-shift-186094

17. ConsenSys. (2023). สถานะการรับรู้ Web 3 ทั่วโลก สืบค้นจาก https://consensys.io/insight-report/web 3-and-crypto-global-survey-2023

18. YCharts. ข้อมูลราคาแก๊ส Ethereum เฉลี่ย สืบค้นจาก https://ycharts.com/indicators/ethereum_average_gas_price

19. CNBC. (2021). แฮกเกอร์ผู้ต้องสงสัยอยู่เบื้องหลังการโจรกรรมคริปโต Poly Network มูลค่า 600 ล้านดอลลาร์สหรัฐฯ กระทำการ "เพื่อความสนุก" สืบค้นจาก https://www.cnbc.com/2021/08/12/poly-network-hacker-behind-600-million-crypto-heist-did-it-for-fun.html?qsearchterm=Poly%20 Network

20. Chainalysis. (2024). รายงานอาชญากรรมคริปโตปี 2024. สืบค้นจาก https://www.chainalysis.com/blog/2024-crypto-crime-report-introduction/

21. Solidus Labs. (2023). แนวโน้มการบังคับใช้กฎหมายคริปโตปี 2023 สืบค้นจาก https://www.soliduslabs.com/research/2023-crypto-enforcement-trends

22. Gartner. (2024). Gartner ระบุแนวโน้มความปลอดภัยทางไซเบอร์ที่สำคัญสำหรับปี 2024 สืบค้นจาก https://www.gartner.com/en/newsroom/press-releases/2024-02-22-gartner-identifies-top-cybersecurity-trends-for-2024

คำปฏิเสธความรับผิดชอบ

รายงานนี้มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน กฎหมาย บัญชี หรือภาษี และไม่ถือเป็นข้อเสนอหรือคำเชิญชวนให้ซื้อหรือขายโทเค็นหรือหลักทรัพย์ใดๆ

ข้อมูลในรายงานฉบับนี้มาจากแหล่งข้อมูลและบทสัมภาษณ์ที่เปิดเผยต่อสาธารณะ แม้ว่า Bixin Ventures และทีมงาน BenFen จะพยายามอย่างเต็มที่เพื่อความถูกต้องและเชื่อถือได้ แต่พวกเขาไม่ได้รับประกันความถูกต้องหรือความครบถ้วนของข้อมูลนี้ ความคิดเห็น บทวิเคราะห์ และการคาดการณ์ในรายงานฉบับนี้เป็นดุลยพินิจของผู้เขียน ณ วันที่เผยแพร่ และอาจมีการเปลี่ยนแปลงได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า

รายงานฉบับนี้มีข้อความคาดการณ์ล่วงหน้าบางส่วน ซึ่งมีความเสี่ยง ความไม่แน่นอน และสมมติฐานที่อาจพิสูจน์ได้ว่าไม่ถูกต้องในที่สุด ตลาดสินทรัพย์ดิจิทัลมีความผันผวนและมีความเสี่ยงสูง ไม่ควรนำผลการดำเนินงานในอดีตมาใช้เป็นตัวชี้วัดผลการดำเนินงานในอนาคต

ไม่ว่าในกรณีใด ผู้เขียนหรือผู้จัดพิมพ์รายงานฉบับนี้จะไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดขึ้นกับบุคคลใดๆ อันเป็นผลมาจากการใช้เนื้อหาใดๆ ในรายงานฉบับนี้ นักลงทุนควรทำการตรวจสอบสถานะทางการเงินอย่างอิสระและปรึกษาที่ปรึกษาทางการเงินมืออาชีพก่อนตัดสินใจลงทุนใดๆ