ในยุคแห่งการปะทะกันของเรื่องราว ความผันผวนคือสินทรัพย์ที่แท้จริงหรือไม่?

- 核心观点:市场处于多重矛盾叙事碰撞期。

- 关键要素:

- 比特币9月季节性回调与减半后看涨矛盾。

- 美联储被迫在滞胀环境中降息。

- 企业加密货币财库或从需求支柱转为抛压。

- 市场影响:加剧资产波动,稀缺资产受青睐。

- 时效性标注:中期影响

ผู้แต่งต้นฉบับ: arndxt

แปลต้นฉบับ: ลูฟี่, ฟอร์ไซท์ นิวส์

แต่ละรอบมีเรื่องราวที่เป็นเอกลักษณ์เฉพาะตัว และขณะนี้ ตลาดกำลังดิ้นรนกับบทที่ขัดแย้งกัน ได้แก่ รูปแบบตามฤดูกาลของ Bitcoin และพลวัตหลังการแบ่งครึ่ง วาทกรรมผ่อนปรนของ Fed และภาวะเงินเฟ้อ และตลาดพันธบัตรที่ลาดชันขึ้น ซึ่งอาจเป็นสัญญาณของการผ่อนปรนหรือภาวะเศรษฐกิจถดถอย

เราอยู่ในตลาดที่มีความผันผวนมาก:

- ในระยะสั้น: เดือนกันยายนอาจเห็น Bitcoin พุ่งสูงขึ้นอย่างที่ไม่เคยเกิดขึ้นมาก่อนในปีนี้ สำหรับผู้ที่ไม่ต้องการให้ความสำคัญกับปัจจัยตามฤดูกาลในช่วงปีหลังการ Halving การย่อตัวลงอาจเป็นโอกาสในการซื้อ

- ในระยะกลาง นโยบายของธนาคารกลางสหรัฐฯ มีความเสี่ยงที่จะบั่นทอนความน่าเชื่อถือ การปรับลดอัตราดอกเบี้ยเนื่องจากอัตราเงินเฟ้อที่สูงขึ้นจะเปลี่ยนแปลงภูมิทัศน์การลงทุน

- มุมมองระยะยาว: กุญแจสำคัญของวัฏจักรคริปโทเคอร์เรนซีอาจไม่ได้อยู่ที่กระแสเงินทุนค้าปลีกหรือสถาบันเพียงอย่างเดียว แต่ยังรวมถึงโครงสร้างทางการเงินขององค์กรธุรกิจคริปโทเคอร์เรนซีด้วย นี่คือเสาหลักที่เปราะบาง และหากมันพังลง อุปสงค์จะเปลี่ยนเป็นอุปทาน

หลักตรรกะหลักสำหรับนักลงทุนนั้นเรียบง่าย นั่นคือ เรากำลังเข้าสู่สภาพแวดล้อมที่มีความผันผวน โดยมีฤดูกาล นโยบาย และกลไกเชิงโครงสร้างที่ชี้ไปในทิศทางที่แตกต่างกัน

ในสายตาของนักลงทุน สัญญาณไม่ได้อยู่ที่จุดข้อมูลเพียงจุดเดียว แต่อยู่ที่การปะทะกันของเรื่องเล่าเหล่านี้

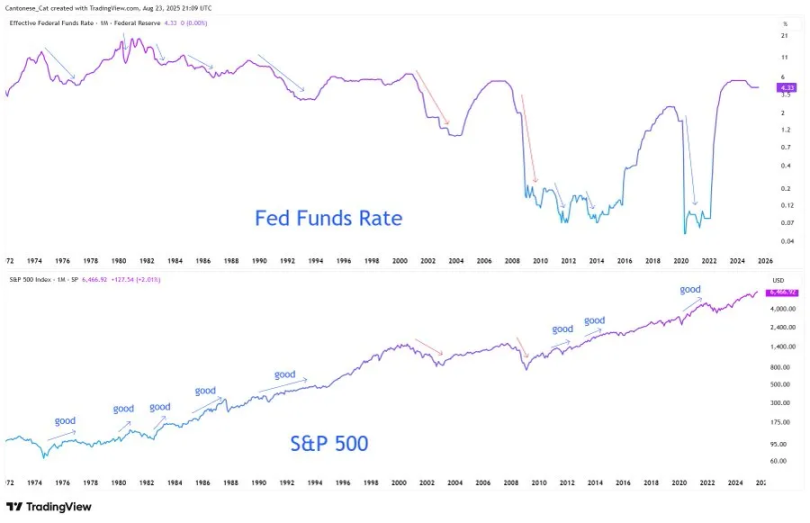

“ผีเดือนกันยายน” ของ Bitcoin และความเป็นจริงหลังครึ่งปี

ในอดีต เดือนกันยายนถือเป็นเดือนที่แย่ที่สุดของ Bitcoin กราฟแสดงการลดลงอย่างต่อเนื่องซึ่งเกิดจากการขายสินทรัพย์แบบ long position ออกไป อย่างไรก็ตาม วัฏจักรนี้แตกต่างออกไป: เราอยู่ในช่วงปีหลังการ Halving และไตรมาสที่สามของปีดังกล่าวตามประวัติศาสตร์มักจะมีแนวโน้มขาขึ้น

นับตั้งแต่ปี 2568 เป็นต้นมา ไม่เคยมีอัตราผลตอบแทนรายเดือนใดที่สูงกว่า 30% (หรือแม้กระทั่ง 15%) เลย ซึ่งบ่งชี้ว่าความผันผวนถูกบีบอัด ในตลาดกระทิงทุกครั้ง จะมีการดีดตัวขึ้นอย่างรวดเร็วเป็นกลุ่มๆ เมื่อเหลือเวลาอีก 4 เดือนในปีนี้ คำถามไม่ใช่ว่าความผันผวนจะกลับมาหรือไม่ แต่เป็นว่าจะกลับมาเมื่อใด นักลงทุนกำลังสรุปว่าการย่อตัวลงในเดือนกันยายนอาจเป็นช่วงเวลาสำคัญสุดท้ายในการเข้าตลาดก่อนที่จะเกิดการดีดตัวขึ้นอย่างหลีกเลี่ยงไม่ได้ในไตรมาสที่ 4

เรื่องเล่าความแตกแยกของเฟด

คำปราศรัยของพาวเวลล์ที่แจ็คสันโฮลถูกตีความอย่างผิดๆ ว่าเป็นไฟเขียวสำหรับการผ่อนคลายนโยบายการเงินเชิงรุก อันที่จริง จุดยืนของเขามีความละเอียดอ่อนกว่านั้น เขาเปิดโอกาสให้มีการลดอัตราดอกเบี้ยในเดือนกันยายน แต่ย้ำว่านี่จะไม่ใช่จุดเริ่มต้นของวัฏจักรการผ่อนคลายนโยบายการเงิน

ในส่วนของตลาดแรงงาน พาวเวลล์ยอมรับว่ามี "สมดุลที่แปลกประหลาด" นั่นคือทั้งอุปทานและอุปสงค์แรงงานกำลังชะลอตัวลง ทำให้ตลาดอยู่ในสภาวะเปราะบาง ความเสี่ยงเหล่านี้ไม่สมดุล และหากสมดุลนี้ถูกทำลาย อาจระเบิดขึ้นอย่างรวดเร็วในรูปแบบของการเลิกจ้าง

เมื่อพูดถึงเรื่องเงินเฟ้อ เขาพูดอย่างตรงไปตรงมาว่า ภาษีศุลกากรได้ผลักดันให้ราคาสินค้าสูงขึ้นอย่างชัดเจน และผลกระทบจะยังคงสะสมต่อไป แม้ว่าพาวเวลล์จะเรียกสิ่งนี้ว่าเป็น "การเปลี่ยนแปลงระดับราคาเพียงครั้งเดียว" แต่เขาย้ำว่าเฟดไม่สามารถปล่อยให้การคาดการณ์เงินเฟ้อสูงเกินการควบคุมได้

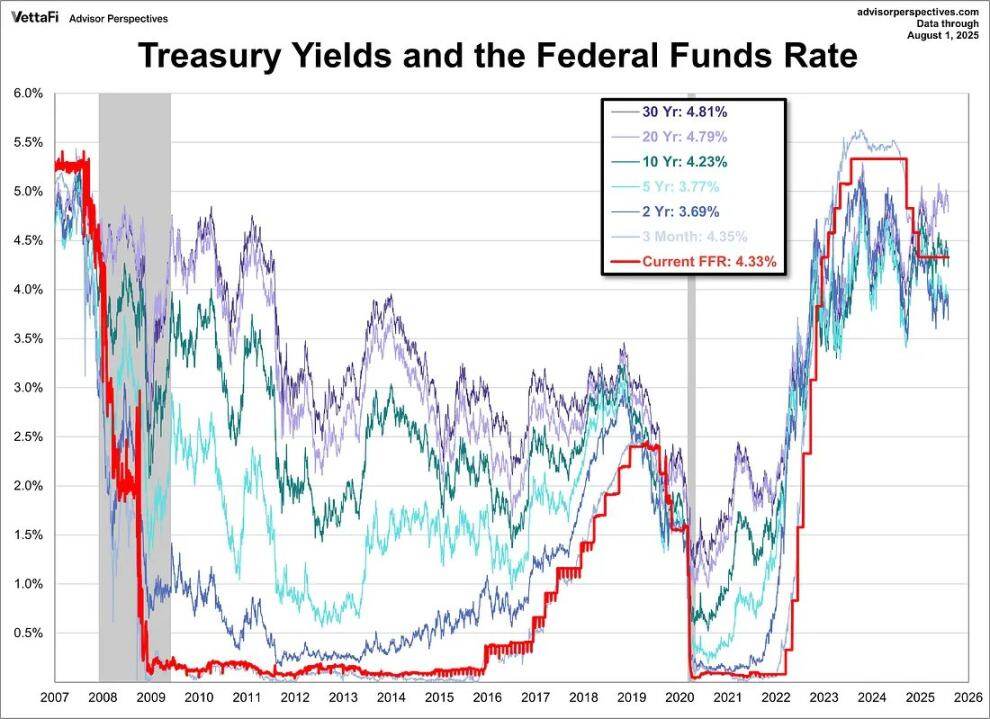

การเปลี่ยนแปลงกรอบการทำงานยิ่งเผยให้เห็นมากขึ้นไปอีก ธนาคารกลางสหรัฐฯ ได้ยกเลิกแนวทาง "กำหนดเป้าหมายเงินเฟ้อเฉลี่ย" อย่างเป็นทางการในปี 2020 และกลับไปใช้แนวทาง "เส้นทางสมดุล" ในปี 2012 นั่นคือ ไม่ยอมรับเงินเฟ้อที่สูงกว่า 2% อีกต่อไป และไม่มุ่งเน้นที่อัตราการว่างงานเพียงอย่างเดียวอีกต่อไป กล่าวอีกนัยหนึ่ง แม้ว่าตลาดจะประเมินการปรับลดอัตราดอกเบี้ยไว้เกือบจะแน่นอนแล้ว แต่ธนาคารกลางสหรัฐฯ ก็ได้ส่งสัญญาณถึงการตีความเป้าหมายเงินเฟ้อ 2% ที่เข้มงวดยิ่งขึ้น

ความขัดแย้งคือ: เฟดเตรียมลดอัตราดอกเบี้ยในสภาพแวดล้อมที่เงินเฟ้อซบเซา ผ่อนคลายลงแม้อัตราเงินเฟ้อพื้นฐานจะเร่งตัวขึ้นและตลาดแรงงานอ่อนแอลง เหตุใดจึงเป็นเช่นนั้น? เพราะในเชิงโครงสร้าง ภาระหนี้ของสหรัฐฯ ทำให้ "การคงอัตราดอกเบี้ยที่สูงขึ้นเป็นเวลานาน" เป็นเรื่องที่ไม่ยั่งยืนทั้งทางการเมืองและการคลัง พาวเวลล์พูดถึงความน่าเชื่อถือได้ แต่ระบบกลับติดอยู่ในวัฏจักรอันโหดร้าย: การใช้จ่าย การกู้ยืม การพิมพ์เงิน และอื่นๆ

สิ่งสำคัญสำหรับนักลงทุนคือ ความเสี่ยงด้านความน่าเชื่อถือได้กลายเป็นความเสี่ยงด้านราคาสินทรัพย์แล้ว หากเป้าหมาย 2% เปลี่ยนจาก "จุดยึด" ไปเป็น "เป้าหมายที่ใฝ่ฝัน" มูลค่าของพันธบัตร หุ้น และสินทรัพย์ถาวรจะถูกรีเซ็ต ในสภาพแวดล้อมเช่นนี้ สินทรัพย์ที่หายาก (Bitcoin, Ethereum, ทองคำ) จะกลายเป็นเครื่องมือป้องกันความเสี่ยงจากการเจือจาง

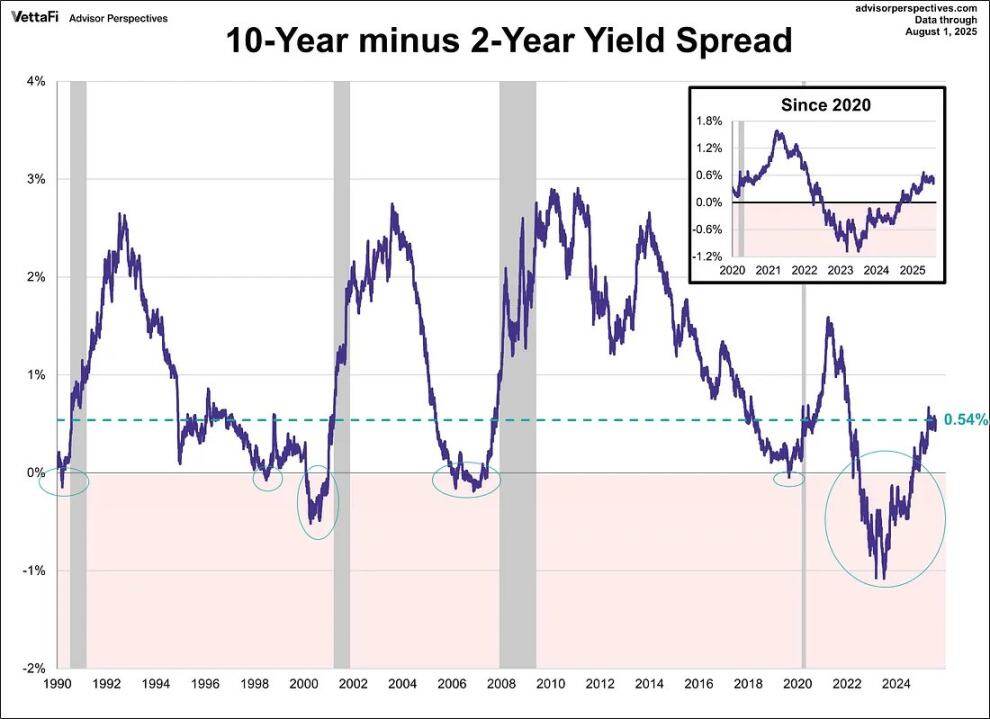

สัญญาณการชันของตลาดพันธบัตร

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กลับมาอยู่ในภาวะกลับทิศอย่างเงียบๆ โดยส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เทียบกับ 2 ปี ฟื้นตัวจากภาวะกลับทิศที่รุนแรงที่สุดครั้งหนึ่งในประวัติศาสตร์ สู่ระดับ +54 จุดพื้นฐาน มองเผินๆ แล้ว เส้นอัตราผลตอบแทนนี้ดูเหมือนจะกลับสู่ภาวะปกติ เป็นเส้นอัตราผลตอบแทนที่แข็งแรงขึ้น

แต่ประวัติศาสตร์กลับให้คำเตือนที่แตกต่างออกไป ในปี 2550 การที่กราฟเส้นกราฟชันขึ้นหลังจากเกิดภาวะกลับหัวกลับหาง (inversion) ไม่ใช่ "สัญญาณความปลอดภัย" แต่เป็นสัญญาณเตือนการล่มสลาย ประเด็นสำคัญอยู่ที่สาเหตุของการชันขึ้นของกราฟเส้นกราฟ หากเกิดจากการคาดการณ์การเติบโตที่ดีขึ้น แสดงว่ามีแนวโน้มขาขึ้น หากเกิดจากอัตราดอกเบี้ยระยะสั้นที่ลดลงเร็วกว่าการคาดการณ์เงินเฟ้อระยะยาว แสดงว่ามีแนวโน้มจะเข้าสู่ภาวะเศรษฐกิจถดถอย

ขณะนี้ กราฟกำลังชันขึ้นด้วยเหตุผลที่ผิด ตลาดกำลังเปลี่ยนความคาดหวังการลดอัตราดอกเบี้ยเป็นภาวะเงินเฟ้อที่เหนียวแน่น นี่คือโครงสร้างที่เปราะบาง

ปัญหาเชิงโครงสร้างของสกุลเงินดิจิทัล

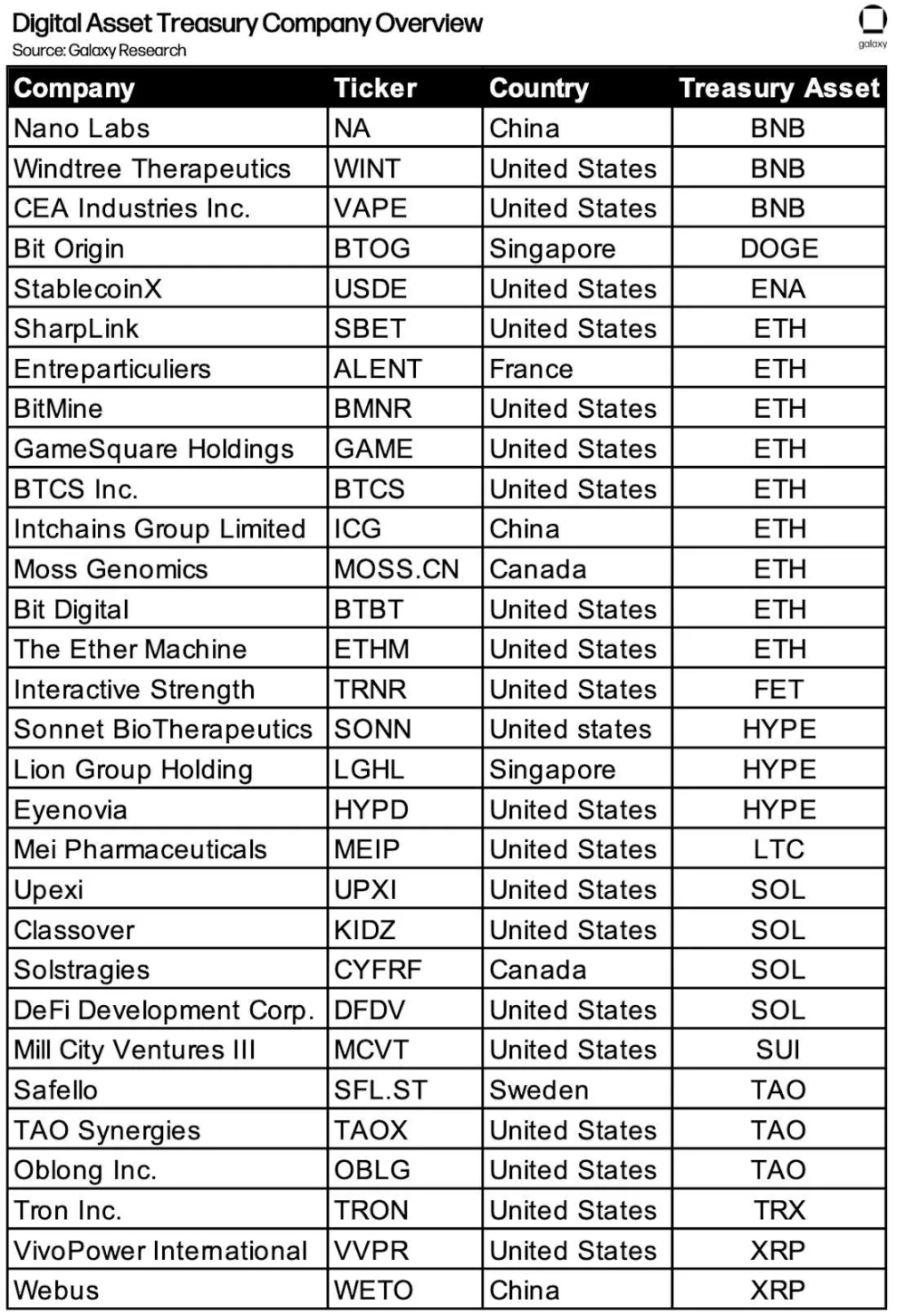

ท่ามกลางสถานการณ์มหภาคเช่นนี้ สกุลเงินดิจิทัลกำลังเผชิญกับความท้าทายในการดำรงอยู่ของตนเอง “การกักตุนเงินในคลังขององค์กร” (เช่น MSTR, Metaplanet, บริษัทที่ถือครอง ETH ฯลฯ) ถือเป็นเสาหลักสำคัญของอุปสงค์ อย่างไรก็ตาม เมื่อมูลค่าสินทรัพย์สุทธิลดลง ความเสี่ยงก็คือ องค์กรเหล่านี้อาจหันไปใช้ส่วนลด ซึ่งเปลี่ยนจากผู้ซื้อเป็นผู้ขายที่ถูกบังคับ

วัฏจักรไม่ได้สิ้นสุดลงด้วยการสิ้นสุดของเรื่องเล่า แต่กลับจบลงด้วยการพลิกกลับของกลไกที่ขับเคลื่อนความต้องการ ในปี 2017 ICO ในปี 2021 DeFi/NFT เลเวอเรจ และในปี 2025 อาจเป็นคลังคริปโตที่กำลังเผชิญกับขีดจำกัดของการเก็งกำไรในงบดุล

โดยรวมแล้ว แก่นเรื่องของวงจรนี้คือ "ความไม่สมดุล": ตลาดถูกดึงไปในทิศทางตรงกันข้ามโดยกลไกตามฤดูกาล นโยบาย และโครงสร้าง

- การย่อตัวลงของ Bitcoin ในเดือนกันยายนปะทะกับการเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้หลังการแบ่งครึ่ง

- ธนาคารกลางสหรัฐฯ ออกความเห็นอย่างระมัดระวัง แต่ถูกบังคับให้ลดอัตราดอกเบี้ยท่ามกลางภาวะเศรษฐกิจตกต่ำและเงินเฟ้อ

- การที่ตลาดพันธบัตรมีแนวโน้มชันขึ้นดูเหมือนจะผ่อนคลายลง แต่ก็เผยให้เห็นถึงความเปราะบาง

- การสะสมเงินในคลังซึ่งเป็นเชื้อเพลิงของสกุลเงินดิจิทัลนั้นมีความเสี่ยงที่จะกลายเป็นการชำระบัญชี

สำหรับนักลงทุน ตรรกะนั้นง่ายมาก นั่นคือ เรากำลังอยู่ในยุคแห่งการปะทะกันของเรื่องราว และผู้ที่สามารถรับผลประโยชน์สูงสุดได้ก็คือ ผู้ที่คาดการณ์การทะลุผ่าน ป้องกันความเสี่ยงจากการเจือจาง และยอมรับความผันผวนเป็นค่าคงที่ที่แท้จริงเพียงอย่างเดียวเท่านั้น

โอกาสไม่ได้อยู่ที่การเลือกเรื่องราว แต่อยู่ที่การตระหนักว่าความผันผวนนั้นเป็นทรัพย์สิน