รายงานแนวโน้มการเงินของ Web3 ประจำไตรมาสที่สองของปี 2025

- 核心观点:Web3风投集中化,资本流向战略性基础设施。

- 关键要素:

- 融资总额96亿美元,交易数降至306笔。

- A轮融资中位数达1760万美元,两年新高。

- 基础设施领域融资中位数1.12亿美元主导。

- 市场影响:加速行业整合,淘汰投机项目。

- 时效性标注:中期影响。

บทความต้นฉบับโดย Robert Osborne, Outlier Ventures

คำแปลต้นฉบับ: AididiaoJP, Foresight News

สรุป

- การระดมทุนของ Web 3 Venture พุ่งสูงถึง 9.6 พันล้านเหรียญสหรัฐ ถือเป็นไตรมาสที่มียอดการระดมทุนสูงสุดเป็นอันดับสองนับตั้งแต่มีการบันทึกไว้ แม้ว่าจำนวนข้อตกลงที่เปิดเผยจะลดลงเหลือเพียง 306 รอบก็ตาม

- ความเข้มข้นของเงินทุนเพิ่มขึ้น บริษัทจำนวนน้อยลงระดมทุนได้มากขึ้น และขนาดรอบเฉลี่ยเพิ่มขึ้นในทุกขั้นตอน การระดมทุนรอบ Series A สูงถึง 17.6 ล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดในรอบกว่าสองปี

- มูลค่าการระดมทุนรอบ Seed Round เพิ่มขึ้น โดยมูลค่าเฉลี่ยของการระดมทุนรอบ Seed Round พุ่งขึ้นเป็น 6.6 ล้านดอลลาร์สหรัฐฯ ซึ่งพลิกกลับจากแนวโน้มขาลงในไตรมาสแรก และบ่งชี้ถึงความเชื่อมั่นที่เพิ่มขึ้นของนักลงทุนในระยะเริ่มต้น

- ยอดขายโทเค็นส่วนตัวยังคงมีเสถียรภาพ โดยระดมทุนได้ 410 ล้านเหรียญสหรัฐฯ จากข้อตกลงเพียง 15 ข้อตกลง ขณะที่ยอดขายโทเค็นสาธารณะลดลง 83% โดยระดมทุนได้ 134 ล้านเหรียญสหรัฐฯ จากกิจกรรมเพียง 35 กิจกรรม

- โครงสร้างพื้นฐานยังคงมีบทบาทสำคัญ โดยสกุลเงินดิจิทัล การขุดและการตรวจสอบ และเครือข่ายคอมพิวเตอร์ยังคงเป็นผู้นำในแง่ของเงินทุนและความสนใจของนักลงทุน

- กลุ่มผู้บริโภคเริ่มแสดงสัญญาณของการฟื้นตัว โดยเฉพาะในบริการทางการเงินและตลาด แต่ส่วนแบ่งการระดมทุนและข้อตกลงยังคงค่อนข้างน้อย

แนวโน้มการระดมทุนในไตรมาสนี้ชี้ให้เห็นว่านี่ไม่ใช่การเล่นแบบกว้างๆ อีกต่อไป แต่เป็นการลงทุนที่ก่อให้เกิดความเชื่อมั่นอย่างสุดโต่ง

ภาพรวมตลาด: ความเข้มข้นของเงินทุน

เมื่อมองเผินๆ ตัวเลขอาจดูขัดแย้งกัน: การระดมทุนของ Web 3 Venture เพิ่มขึ้นอย่างรวดเร็ว ขณะที่จำนวนข้อตกลงกลับลดลงฮวบฮาบ แต่เมื่อพิจารณาเทียบกับการปรับฐานในวงกว้างที่เราติดตามมาตั้งแต่ปี 2024 เหตุผลก็ชัดเจนขึ้น: นักลงทุนกำลังเปลี่ยนจากการลงทุนแบบครอบคลุมไปสู่การลงทุนที่ลึกซึ้งและเน้นกลยุทธ์มากขึ้น ซึ่งการเปลี่ยนแปลงนี้เห็นได้ชัดเจนในไตรมาสที่ 2 ปี 2025

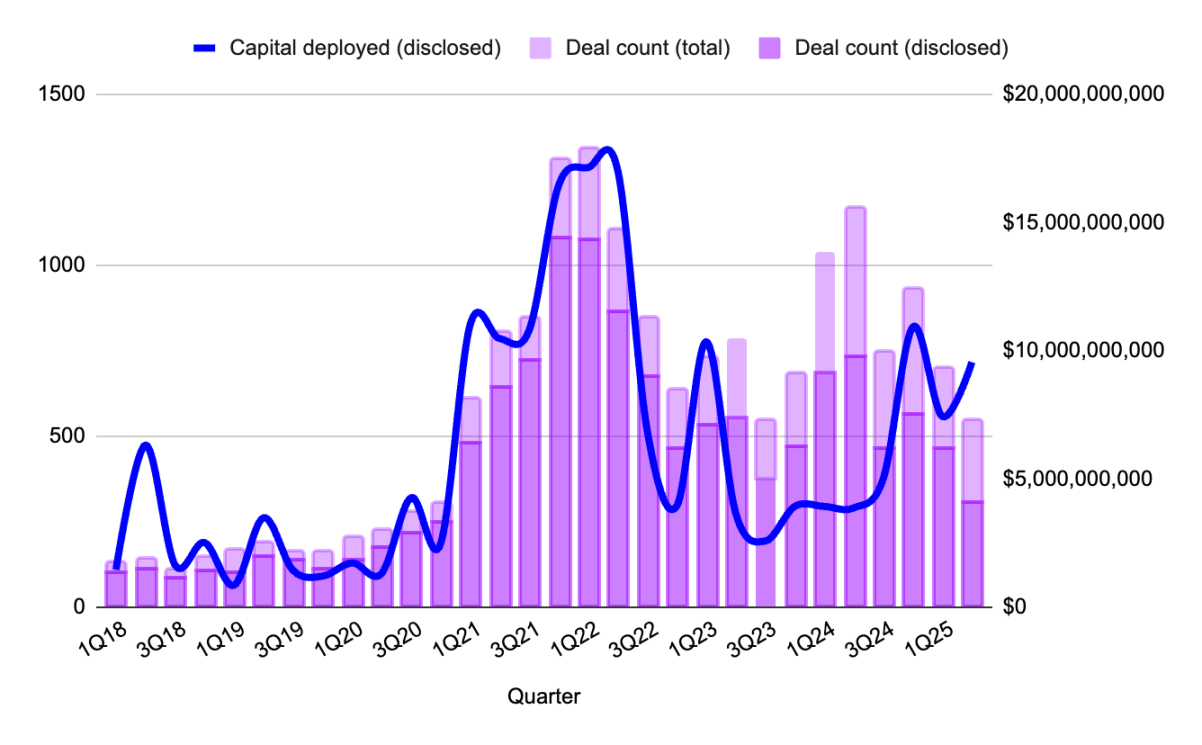

รูปที่ 1: จำนวนข้อตกลง Web 3 และเงินทุนแยกตามไตรมาส ที่มา: Outlier Ventures, Messari

ในไตรมาสนี้มีการบันทึกข้อตกลงที่เปิดเผยเพียง 306 ข้อตกลง (ธุรกรรมที่มีรายละเอียดการระดมทุนที่เผยแพร่แล้ว) ซึ่งเป็นระดับต่ำสุดนับตั้งแต่กลางปี 2566 อย่างไรก็ตาม เงินทุนพุ่งสูงขึ้นเกือบ 1 หมื่นล้านดอลลาร์สหรัฐ เพิ่มขึ้นเกือบ 30% จากไตรมาสก่อนหน้า โดยไม่มีค่าผิดปกติใดๆ แทนที่จะเห็นข้อตกลงขนาดใหญ่เพียงรายการเดียวบิดเบือนข้อมูล เรากลับพบว่ามีการระดมทุนอย่างหนาแน่นระหว่าง 50 ล้านถึง 250 ล้านดอลลาร์สหรัฐ โดยมุ่งเน้นไปที่กลยุทธ์ต่างๆ เช่น โครงสร้างพื้นฐาน Rollup และสภาพคล่องของตัวตรวจสอบความถูกต้อง เงินทุนในไตรมาสนี้มีลักษณะเด่นคือการเดิมพันที่น้อยลง รอบที่ใหญ่ขึ้น และอุปสรรคในการเข้าที่สูงกว่า

ผลลัพธ์คือตลาดที่ให้ความรู้สึกเล็กลง แต่ก็จริงจังมากขึ้น ในสภาพแวดล้อมหลังยุคเมกะฟันด์ นักลงทุนไม่ได้ไล่ตามทุกโครงการที่เสนอราคา แต่พวกเขากำลังพิจารณาถึงเรื่องราว ความสัมพันธ์ระหว่างโปรโตคอล และข้อได้เปรียบในการจัดจำหน่าย คุณไม่ได้รับเงินทุนเพราะคุณมีแนวโน้มที่ดี แต่คุณได้รับเงินทุนเพราะคุณคือคนสำคัญ

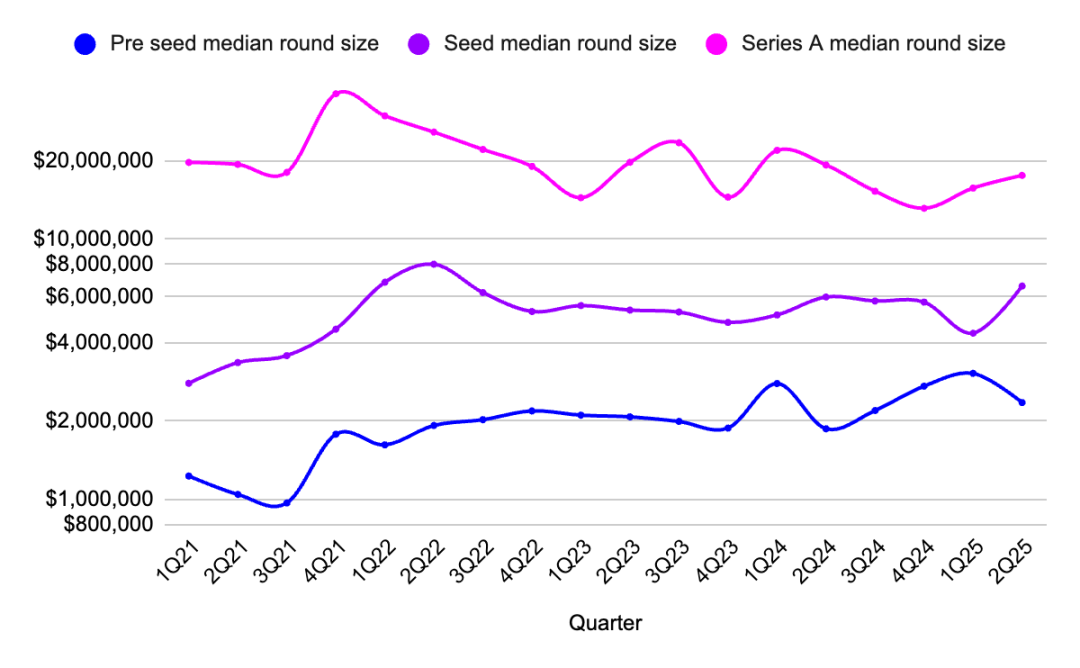

ขั้นตอนการระดมทุนสำหรับ Web 3 Startup: ซีรีส์ A กลับมาแล้ว

หลังจากที่ถูกละเลยมาเป็นเวลาหนึ่งปี ในที่สุดการระดมทุน Series A ก็กลับมาเป็นที่สนใจอีกครั้ง

มูลค่าเฉลี่ยของรอบ Series A เพิ่มขึ้นเป็น 17.6 ล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดนับตั้งแต่ต้นปี 2565 โดยมี 27 ดีลระดมทุนรวม 420 ล้านดอลลาร์สหรัฐ นี่ไม่ใช่รอบ "ก่อน Series B" ที่แอบอ้างว่าเป็น Series A อีกต่อไป แต่เป็นการจัดสรรเงินทุนที่แม่นยำและรอบคอบให้กับบริษัทที่มีความเหมาะสมระหว่างผลิตภัณฑ์กับตลาด (PMF) ที่แข็งแกร่ง ซึ่งโดยทั่วไปแล้วจะมีรายได้เพิ่มขึ้นและมีกลไกโทเค็นที่เป็นที่ยอมรับ

รูปที่ 2: การเปลี่ยนแปลงรายไตรมาสของขนาดรอบเฉลี่ยในรอบก่อนการระดมทุน รอบการระดมทุนเริ่มต้น และรอบ Series A ที่มา: Outlier Ventures, Messari

รอบ Seed Round ก็ฟื้นตัวเช่นกัน โดยมูลค่าเฉลี่ยของรอบ Seed Round เพิ่มขึ้นเป็น 6.6 ล้านดอลลาร์สหรัฐฯ ขณะที่จำนวนข้อตกลงทั้งหมดเพิ่มขึ้นเล็กน้อย แสดงให้เห็นถึงความสนใจของนักลงทุนในการลงทุนในธุรกิจระยะเริ่มต้น อย่างน้อยก็ในภาคส่วนที่กำลังมาแรงอย่างโครงสร้างพื้นฐานที่ใช้ AI หรือเครื่องมือตรวจสอบความถูกต้อง ขณะเดียวกัน รอบ Pre-Seed Round ยังคงทรงตัว โดยมีมูลค่าเฉลี่ยอยู่ที่ 2.35 ล้านดอลลาร์สหรัฐฯ ซึ่งยืนยันสิ่งที่เราเห็นในช่วงปีที่ผ่านมา นั่นคือ โครงการในระยะเริ่มต้นยังคงอยู่

ในปี 2024 เงินทุนกระจุกตัวอยู่ระหว่างความหวังในช่วงก่อนเริ่มต้น (pre-seed stage) และช่วงที่ครบกำหนดของ Series B และต่อๆ ไป Series A เคยเป็นจุดที่ศรัทธาสูญสลายไป แต่ตลาดการลงทุนร่วมทุนจะไม่หยุดนิ่งตลอดไป การสร้างโครงสร้างพื้นฐานต้องใช้เวลา และการขยายขนาดก็ต้องใช้เวลาเช่นกัน ช่วงเวลานั้นมาถึงแล้ว

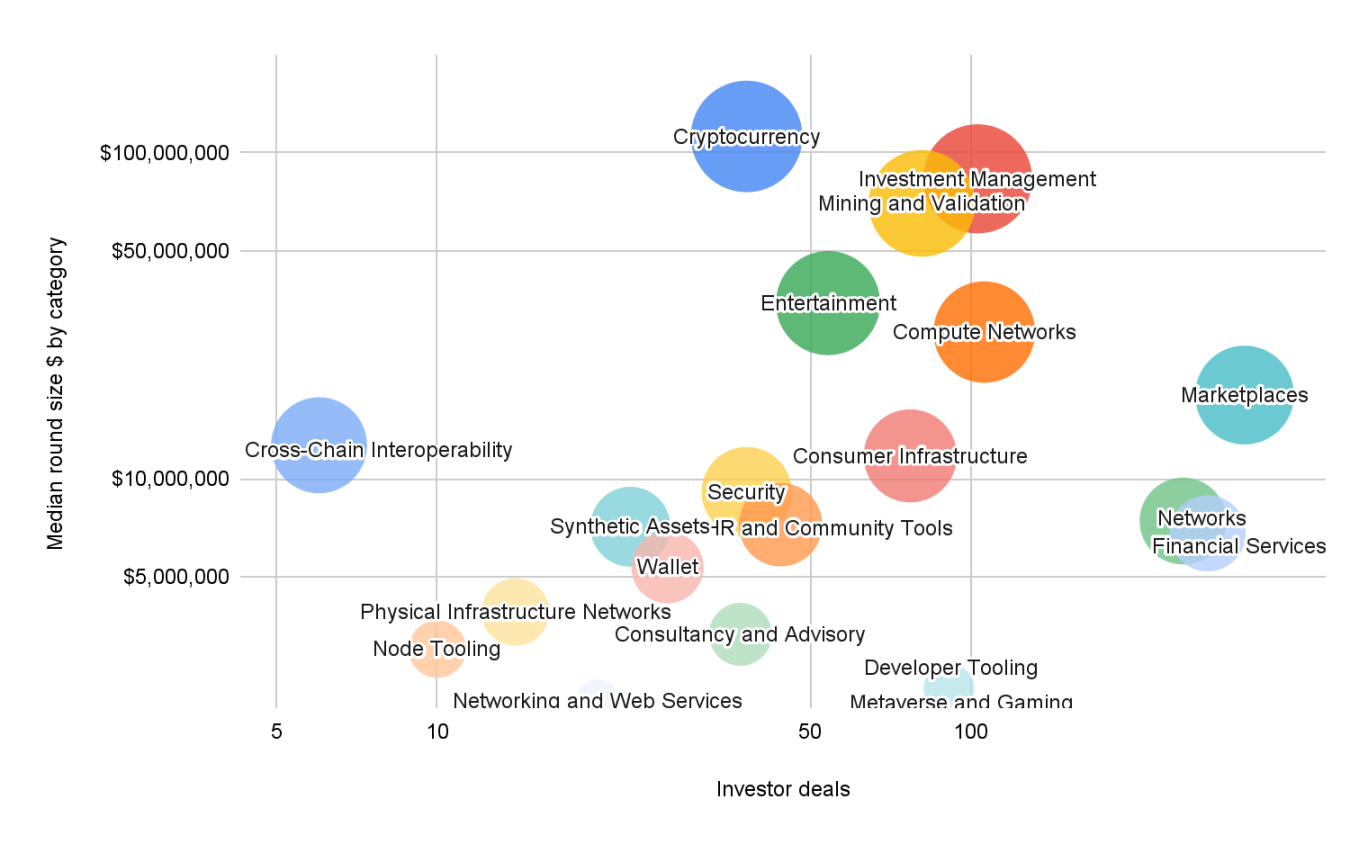

การลงทุนโครงสร้างพื้นฐานครอบงำกระแสเงินทุนเว็บ 3

แผนภูมิหมวดหมู่ Web 3 ของไตรมาสนี้ที่ถ่วงน้ำหนักตามการใช้ตัวพิมพ์ใหญ่ดูเหมือนเป็นพิมพ์เขียวสำหรับการเปลี่ยนแปลงหลังผู้บริโภค

รูปที่ 3: ระยะการระดมทุนโดยเฉลี่ยและขนาดรอบการระดมทุนจำแนกตามหมวดหมู่ ไตรมาสที่ 1 ปี 2568 แหล่งที่มา: Outlier Ventures, Messari

หมายเหตุ: "ข้อตกลงของนักลงทุน" หมายถึงจำนวนการมีส่วนร่วมของนักลงทุนทั้งหมดภายในหมวดหมู่ที่กำหนด ไม่ใช่จำนวนนักลงทุนที่ไม่ซ้ำกัน หากนักลงทุนรายเดียวเข้าร่วมในการจัดหาเงินทุนสามครั้ง จะนับเป็นข้อตกลงของนักลงทุนสามรายการ

การระดมทุนรอบใหญ่ที่สุดเกิดขึ้นในกลุ่มโครงสร้างพื้นฐาน (มูลค่าเฉลี่ย 112 ล้านดอลลาร์สหรัฐ) กลุ่มการขุดและการตรวจสอบความถูกต้อง (มูลค่าเฉลี่ย 83 ล้านดอลลาร์สหรัฐ) และกลุ่มเครือข่ายคอมพิวเตอร์ (มูลค่าเฉลี่ย 70 ล้านดอลลาร์สหรัฐ) สิ่งเหล่านี้ไม่ใช่โทเค็นเพื่อการเก็งกำไร แต่เป็นโครงสร้างพื้นฐานที่รองรับเครือข่ายผู้ตรวจสอบความถูกต้อง บล็อกสเปซแบบโมดูลาร์ และระบบฉันทามติที่สอดคล้องกับ AI ชั้นพื้นฐานนี้กำหนดกลยุทธ์การลงทุนในบล็อกเชนระยะยาว ตรรกะของนักลงทุนนั้นชัดเจน นั่นคือการสนับสนุนโครงสร้างพื้นฐานพื้นฐาน แล้วจึงพัฒนาชั้นแอปพลิเคชันอย่างรวดเร็ว

ภาคส่วนโครงสร้างพื้นฐานที่โดดเด่นอื่นๆ ได้แก่ โครงสร้างพื้นฐานสำหรับผู้บริโภค (มูลค่ามัธยฐาน 11.7 ล้านดอลลาร์สหรัฐ) และการจัดการสินทรัพย์ (มูลค่ามัธยฐาน 83 ล้านดอลลาร์สหรัฐ) หมวดหมู่เหล่านี้อยู่ในจุดบรรจบระหว่างโครงสร้างพื้นฐานและประสบการณ์ผู้ใช้ (UX) ซึ่งเป็นผลิตภัณฑ์ที่มีประสิทธิภาพสูง มีความซับซ้อนทางเทคนิค และมีความสามารถในการประมวลผลในระยะยาว

ในทางกลับกัน เครื่องมือสำหรับนักพัฒนาซอฟต์แวร์ก็ได้รับความสนใจอย่างมากอีกครั้ง (มีข้อตกลงกับนักลงทุน 91 รายการ) แต่รอบการระดมทุนกลับน้อยกว่า นี่เป็นเรื่องราวที่คุ้นเคยสำหรับภาคส่วนนี้ที่เน้นการลงทุนระยะยาวและใช้เงินลงทุนต่ำ แต่ยังคงเป็นพื้นที่สำหรับทีมในระยะเริ่มต้นและผู้ที่ต้องการเข้าร่วมโครงการให้ทุนและตัวเลือกโทเค็น

ภาคบริการทางการเงิน บันเทิง และตลาดซื้อขาย ต่างมีจำนวนข้อตกลงที่ดี และมีขนาดรอบเฉลี่ยปานกลาง (6 ล้านถึง 18 ล้านดอลลาร์สหรัฐ) แสดงให้เห็นถึงความสนใจของนักลงทุนที่คงที่แต่ยังคงระมัดระวัง อย่างไรก็ตาม ปริมาณข้อตกลงยังห่างไกลจากระดับที่เห็นในช่วงปี 2564-2565 นักลงทุนไม่ได้สูญเสียความสนใจในแอปพลิเคชันสำหรับผู้บริโภค พวกเขาเพียงแค่รอให้ผลิตภัณฑ์ใหม่ๆ เกิดขึ้น

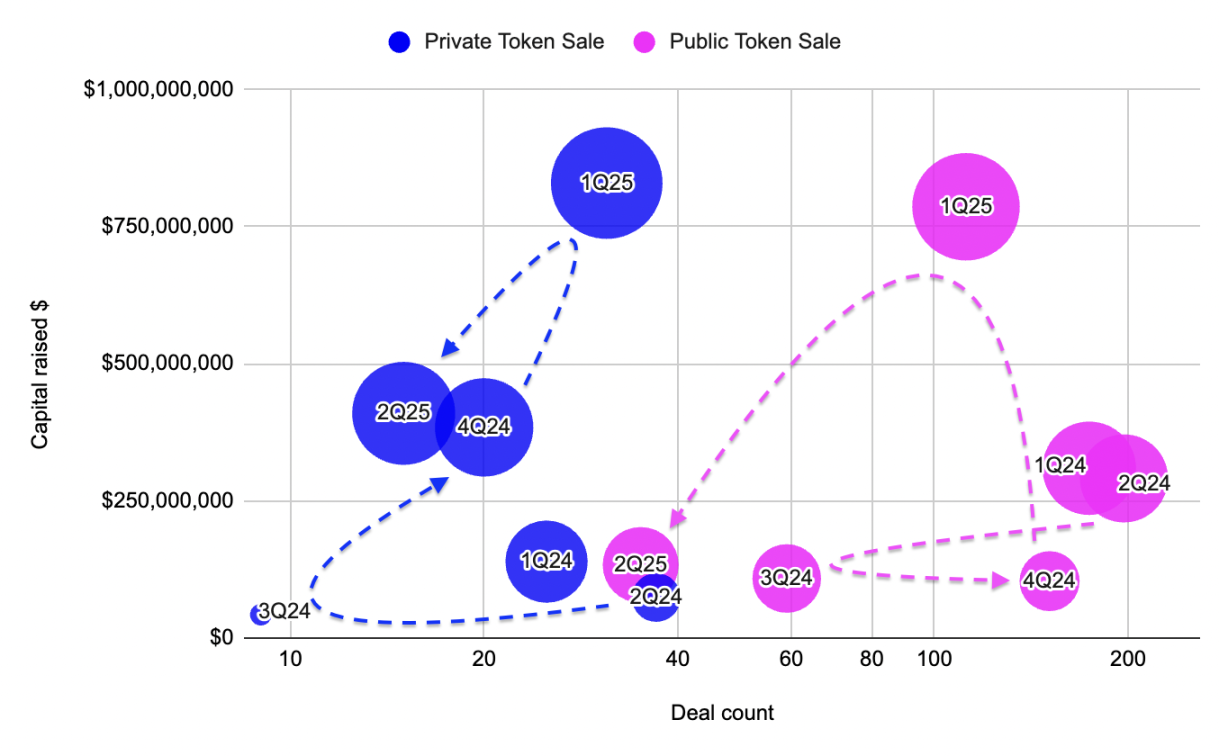

การระดมทุนโทเค็นในไตรมาสที่ 2 ปี 2568: การเสนอขายแบบส่วนตัวและสาธารณะ

หลังจากไตรมาสแรกที่เฟื่องฟู การจัดหาเงินทุนโทเค็นก็เข้าสู่ช่วงที่เงียบลงในไตรมาสที่สอง แต่การเปลี่ยนแปลงนี้ให้ความรู้สึกเหมือนการจัดสรรใหม่มากกว่าการถอยกลับ

รูปที่ 4: การเปรียบเทียบการขายโทเค็นแบบส่วนตัวและแบบสาธารณะในแง่ของการระดมทุนและจำนวนข้อตกลงตั้งแต่ปี 2022 ถึงปี 2024 แหล่งที่มา: Outlier Ventures, Messari

ยอดขายโทเค็นส่วนตัวระดมทุนได้ 410 ล้านดอลลาร์สหรัฐ จากเพียง 15 ดีล โดยมีขนาดรอบเฉลี่ยอยู่ที่ 29.3 ล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดในปี 2021 การเติบโตของการจัดสรรโทเค็นส่วนตัวมูลค่าสูงนี้ ตอกย้ำสภาพแวดล้อมการระดมทุนในปัจจุบันของ Web 3: ความสม่ำเสมอและความร่วมมือเชิงกลยุทธ์มีความสำคัญมากกว่าการโฆษณาเกินจริง โทเค็นเหล่านี้ไม่ใช่ memecoin หรือโทเค็นยูทิลิตี้ที่แฝงตัวอยู่ในรูปแบบโปรโตคอล แต่เป็นสมาคมผู้ตรวจสอบ คลัง L2 และระบบนิเวศ Rollup แบบโมดูลาร์ที่คอยรวบรวมสภาพคล่องอย่างเงียบๆ

ในทางตรงกันข้าม ยอดขายโทเค็นสาธารณะกลับลดลงอย่างมาก มีรอบการระดมทุนเพียง 35 รอบ เทียบกับ 112 รอบในไตรมาสแรก คิดเป็นมูลค่ารวมเพียง 134 ล้านดอลลาร์สหรัฐฯ ขนาดเฉลี่ยของรอบการระดมทุนลดลงครึ่งหนึ่ง แม้แต่ข้อเสนอที่ได้รับความนิยมจากนักลงทุนรายย่อยก็ยังไม่สามารถดึงดูดความสนใจได้ โดยปริมาณการซื้อขายส่วนใหญ่กระจุกตัวอยู่ในโครงการที่มีชื่อเสียงเพียงไม่กี่โครงการ นอกจากนี้ ความรู้สึกของตลาดยังดูเหมือนรอดูสถานการณ์มากกว่าจะเป็นขาลง ซึ่งเป็นการรอดูสถานการณ์มากกว่าที่จะเป็นการถอยกลับอย่างเต็มรูปแบบ

ความแตกต่างระหว่างการขายแบบส่วนตัวและแบบสาธารณะยังคงเป็นแนวโน้มที่ได้รับการติดตามมาตั้งแต่ปลายปี 2023 การออกโทเค็นแบบสาธารณะพุ่งสูงขึ้นเมื่อตลาดคึกคัก แต่รอบแบบส่วนตัวสะท้อนถึงความสม่ำเสมอ ไม่ใช่การโฆษณาเกินจริง

สรุป

นักลงทุนกำลังมองหาเรื่องราวที่ชัดเจนยิ่งขึ้น โครงสร้างพื้นฐานที่มั่นคงยิ่งขึ้น และผู้สร้างที่เข้าใจวิธีการนำทางสภาพแวดล้อมทางการเงินใหม่นี้

หากปี 2024 เป็นปีแห่งการฟื้นตัวและการปรับโครงสร้างใหม่ ไตรมาสที่ 2 ของปี 2025 ก็ดูเหมือนเป็นปีแห่งการดำเนินการอย่างเงียบๆ

เงินทุนไหลเข้า แต่เข้าทางคนเพียงไม่กี่คนเท่านั้น กระแสเงินทุนหมุนเวียนกำลังลดลง แต่รอบการระดมทุนกลับเพิ่มขึ้น โครงสร้างพื้นฐานยังคงได้รับชัยชนะ แต่ไม่ใช่เพราะอคติ และไม่มีการเปลี่ยนแปลงทางอุดมการณ์ครั้งใหญ่

เส้นทางของผู้ก่อตั้งนั้นแคบลง แต่ก็ไม่ได้หมายความว่าจะเป็นไปไม่ได้ ข้อตกลงในระยะเริ่มต้นยังคงเกิดขึ้น และรอบ Series A ก็กลับมาแล้ว การขายโทเค็นแบบไพรเวทกลับมามีบทบาทสำคัญอีกครั้ง ตราบใดที่สอดคล้องกับเป้าหมายเชิงกลยุทธ์ ความสามารถในการปรับขนาด และขึ้นอยู่กับโปรโตคอล

สรุปสั้นๆ: เราได้ทิ้งวงจรโฆษณาไว้เบื้องหลังแล้ว มันคือการเติบโตอย่างช้าๆ และรวดเร็ว สู่โครงสร้างพื้นฐานที่สำคัญและแอปพลิเคชันที่ยั่งยืน

ข้อสรุปนั้นง่ายมาก นั่นคือ ตลาดนี้ไม่ต้องการวงจรโฆษณาเกินจริงอีกต่อไป แต่ต้องการความหลีกเลี่ยงไม่ได้