Gate Research Institute: กฎการซื้อขายเต่า ระบบการซื้อขายแบบคลาสสิกที่ทำซ้ำ รายปีสูงถึง 62.71%

- 核心观点:改进型海龟策略在加密市场表现更优。

- 关键要素:

- 引入滑动ATR止损和排除区间机制。

- 回测显示夏普比率更高,回撤更低。

- 年化收益达62.71%,回撤15%以内。

- 市场影响:提升加密市场趋势策略收益稳定性。

- 时效性标注:中期影响。

- ระบบการซื้อขายแบบ Turtle Trading System เป็นกลยุทธ์การซื้อขายแบบคลาสสิกที่อาศัยการทะลุแนวโน้มและความผันผวนเฉลี่ย โดยใช้ช่องสัญญาณ Donchian เพื่อกำหนดสัญญาณเข้าและออก ร่วมกับตัวบ่งชี้ ATR สำหรับการตัดขาดทุนและการจัดการสถานะ เพื่อให้เกิดการติดตามแนวโน้มอย่างเป็นระบบ

- ระบบการซื้อขาย Turtle ที่ได้รับการปรับปรุงใหม่จะนำเสนอกลไกการหยุดการขาดทุน ATR แบบเลื่อนและช่วงการยกเว้นที่อิงตามระบบการซื้อขาย Turtle แบบดั้งเดิม โดยจะปรับแบนด์วิดท์การหยุดการขาดทุนและระยะเวลาของการเพิ่มตำแหน่งอย่างไดนามิก ช่วยเพิ่มความแข็งแกร่งและความสามารถในการทำกำไรของกลยุทธ์ในสภาพแวดล้อมที่มีความผันผวนสูงและเกิดการช็อกบ่อยครั้งของตลาด crypto

- ผลการทดสอบย้อนหลังแสดงให้เห็นว่ากลยุทธ์ที่ปรับปรุงแล้วให้ประสิทธิภาพเหนือกว่ากลยุทธ์ Turtle เดิมเมื่อใช้ข้อมูล GT/USDT รายชั่วโมง ดังจะเห็นได้จากอัตราส่วน Sharpe ที่สูงขึ้น การถอนสูงสุดที่ต่ำลง และผลตอบแทนรายปีที่มั่นคงยิ่งขึ้น โดยเฉพาะอย่างยิ่ง เวอร์ชันความถี่สูงแสดงให้เห็นถึงความไวต่อแนวโน้มและความสามารถในการควบคุมความเสี่ยงที่ดีขึ้นอย่างมีนัยสำคัญ

- ในอนาคต เราจะเพิ่มประสิทธิภาพการดำเนินการตามกลยุทธ์ เพิ่มศักยภาพกำไร และระดับการจัดการความเสี่ยงให้ดียิ่งขึ้น โดยการนำเลเวอเรจมาใช้ ขยายการรวมพารามิเตอร์เพิ่มเติม และรวมข้อมูลบนเชนและสัญญาณที่ช่วยเหลือด้วย AI

1. บทนำ

Turtle Trading Rules เป็นระบบเทรดแบบติดตามแนวโน้มที่พัฒนาขึ้นในช่วงทศวรรษ 1980 โดยเทรดเดอร์ระดับตำนานอย่างริชาร์ด เดนนิส และวิลเลียม เอ็คฮาร์ดท์ หุ้นส่วนของเขา ในการทดลองอันโด่งดังครั้งหนึ่ง เดนนิสประสบความสำเร็จในการฝึกฝนกลุ่มเทรดเดอร์ที่ไม่มีประสบการณ์ภายในระยะเวลาอันสั้น และมอบกฎการเทรดที่ชัดเจนให้กับพวกเขา จนในที่สุดก็เกิดกลุ่มเทรดเดอร์ที่มีประสิทธิภาพสูงและมีกำไรสูง ซึ่งรู้จักกันในชื่อ "Turtle Traders" การทดลองนี้ไม่เพียงแต่แสดงให้เห็นถึงความสามารถในการทำซ้ำของการเทรดอย่างเป็นระบบเท่านั้น แต่ยังสร้างสถานะคลาสสิกของกลยุทธ์การทะลุแนวโน้มในการวิเคราะห์ทางเทคนิคอีกด้วย

ในตลาดการเงินแบบดั้งเดิม กลยุทธ์การซื้อขายเต่า (Turtle Trading Strategy) ได้รับความนิยมอย่างกว้างขวาง เนื่องจากมีกฎเกณฑ์การเข้าและออกที่ชัดเจน มาตรการควบคุมความเสี่ยง และความสามารถในการระบุแนวโน้ม กลยุทธ์นี้ให้ผลตอบแทนต่อปีที่ 24% ในตลาดสินค้าโภคภัณฑ์ล่วงหน้าตั้งแต่ปี 1990 ถึง 2000 และ 12% ในตลาดดัชนีฮั่งเส็งล่วงหน้าตั้งแต่ปี 2005 ถึง 2015

ด้วยการเติบโตของตลาดคริปโทเคอร์เรนซี สินทรัพย์ประเภทใหม่นี้ซึ่งมีความผันผวนสูงและมีแนวโน้มที่แข็งแกร่ง จึงกลายเป็นสมรภูมิใหม่สำหรับกลยุทธ์การซื้อขายทางเทคนิค อย่างไรก็ตาม ตลาดคริปโทเคอร์เรนซีมีความแตกต่างเชิงโครงสร้างหลายประการจากตลาดแบบดั้งเดิม ได้แก่ การซื้อขายตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ความผันผวนที่สูงกว่าโดยทั่วไป ปัจจัยขับเคลื่อนความเชื่อมั่นที่แข็งแกร่งกว่า และความลึกของตลาดที่น้อยกว่า ซึ่งทั้งหมดนี้ล้วนเป็นความท้าทายสำคัญในการปรับเปลี่ยนกลยุทธ์ที่มีอยู่เดิม

หลักการซื้อขายเต่ายังคงใช้ได้ผลในตลาดสกุลเงินดิจิทัลที่มีความผันผวนสูงหรือไม่?

ในช่วงไม่กี่ปีที่ผ่านมา สถาบันการศึกษาและภาคอุตสาหกรรมได้ค่อยๆ ศึกษาการประยุกต์ใช้กลยุทธ์ตามแนวโน้มแบบดั้งเดิมกับสินทรัพย์คริปโต เช่น ระบบการซื้อขาย Turtle Trading System (AdTurtle) ที่ได้รับการปรับปรุง ซึ่งเสนอโดย AdTurtle (2020) รายงานฉบับนี้จะจัดทำระบบนี้ขึ้นใหม่และนำไปประยุกต์ใช้กับคู่ซื้อขาย GT/USDT โดยทำการประเมินแบบ backtest อย่างเป็นระบบโดยใช้ข้อมูลย้อนหลังตั้งแต่ปี 2022 ถึง 2025 หัวข้อวิจัยหลักประกอบด้วย:

• ตรวจสอบความสามารถในการนำไปใช้ของกลยุทธ์ Turtle แบบดั้งเดิมในการซื้อขายสกุลเงินดิจิทัล

• สำรวจผลในทางปฏิบัติของการนำกลไกการหยุดการขาดทุนและช่วงการยกเว้นแบบ ATR เลื่อนไปใช้ในระบบการซื้อขายเต่าที่ได้รับการปรับปรุง

• เสนอแนวทางการเพิ่มประสิทธิภาพเพื่อปรับให้เข้ากับโครงสร้างตลาดการเข้ารหัสตาม AdTurtle

2. ระบบการซื้อขายเต่าแบบดั้งเดิม

ระบบการซื้อขายเต่าแบบดั้งเดิมเป็นกลยุทธ์การติดตามแนวโน้มแบบคลาสสิก หลักการสำคัญของระบบนี้คือ "ซื้อและถือเมื่อราคาทะลุจุดสูงสุด เพิ่มสถานะเมื่อแนวโน้มยังคงอยู่ และขายสถานะเมื่อแนวโน้มกลับตัว" การนำระบบนี้ไปใช้ประกอบด้วยแนวคิดต่อไปนี้:

•ช่องดอนเชียน: ใช้ราคาสูงสุดและต่ำสุดในช่วง N วันที่ผ่านมาเพื่อสร้างแถบบนและล่างเพื่อกำหนดสัญญาณการทะลุผ่าน

•ATR (ช่วงจริงเฉลี่ย): การวัดความผันผวนของตลาด ใช้กันอย่างแพร่หลายในการคำนวณระดับการหยุดการขาดทุน

2.1 สัญญาณเข้า: ราคาทะลุแนวต้าน

• หากราคาปัจจุบันทะลุจุดสูงสุดในช่วง N วันที่ผ่านมา ซึ่งเป็นแนวบนของช่อง Donchian ให้เปิดสถานะซื้อ

• หากราคาตกลงไปต่ำกว่าจุดต่ำสุดในช่วง N วันที่ผ่านมา หรือที่เรียกว่าเส้นทางล่าง ให้เปิดสถานะขาย

•ช่วงเวลา N ของช่อง Donchian แสดงถึงหน้าต่างการสังเกตที่ใช้ในการคำนวณ "จุดสูงสุด/ต่ำสุดในประวัติศาสตร์" ซึ่งสะท้อนถึงความยาวของแนวโน้มตลาด

• การตั้งค่าทั่วไป:

○ระบบเร็ว: ช่วงเวลาเข้า N = 20, ช่วงเวลาออก M = 10

○ระบบช้า: ช่วงเข้า N = 55, ช่วงออก M = 20

2.2 การตั้งค่า Stop-loss: ขึ้นอยู่กับ ATR

• กำหนดระดับการหยุดการขาดทุนเมื่อเปิดสถานะ: ราคาเปิด ± 2 × ATR

•ATR (ช่วงความจริงเฉลี่ย) วัดความผันผวนของตลาด

•ช่วง ATR n แสดงถึงจำนวนวันในการคำนวณความผันผวนโดยเฉลี่ย และโดยปกติจะกำหนดไว้ที่ 14

2.3 กลไกการเพิ่มตำแหน่ง: การเพิ่มตำแหน่งตามแนวโน้ม

• ค่อยๆ เพิ่มตำแหน่งของคุณตามทิศทางของแนวโน้มทุกครั้งที่ราคาเพิ่มขึ้น 0.5 × ATR (สำหรับตำแหน่งซื้อ) หรือลดลง 0.5 × ATR (สำหรับตำแหน่งขาย)

• ความเสี่ยงของการเพิ่มสถานะแต่ละครั้งจะถูกควบคุมไว้ที่ 1-2% ของบัญชี และสามารถเพิ่มได้สูงสุด 4 ครั้ง สถานะจะถูกสร้างเป็นกลุ่มเพื่อเพิ่มผลกำไรสูงสุด

2.4 สัญญาณออก: การทะลุกลับ

หากราคาทะลุลงต่ำกว่า (หรือสูงขึ้นเหนือ) ช่อง Donchian ระยะสั้น อาจเป็นสัญญาณบ่งชี้ว่าแนวโน้มกำลังจะสิ้นสุดลง

• ยกตำแหน่งทันทีเพื่อล็อคกำไรหรือหลีกเลี่ยงการถอนเงิน

• ระยะเวลาออกมักจะสั้นกว่าระยะเวลาเข้า เช่น 10 วันหรือ 20 วัน

2.5 การจัดการกองทุนและการควบคุมความเสี่ยง

• การสูญเสียสูงสุดจากการทำธุรกรรมครั้งเดียวจะต้องไม่เกิน 2% ของยอดคงเหลือในบัญชี

• การกำหนดขนาดตำแหน่งมีการปรับเปลี่ยนแบบไดนามิกตามความผันผวนของตลาด (ATR) ยิ่งความผันผวนมาก ตำแหน่งก็จะยิ่งเล็กลง

• คำนวณขนาดตำแหน่งอย่างแม่นยำก่อนการทำธุรกรรมแต่ละครั้ง และให้ความสำคัญกับการควบคุมความเสี่ยงเหนือการคาดการณ์ตลาด

3. ปรับปรุงระบบการซื้อขายเต่า

AdTurtle คือกลยุทธ์การซื้อขาย Turtle เวอร์ชันที่ปรับปรุงใหม่ โดยยังคงแนวคิดหลักในการทะลุแนวโน้ม พร้อมกับเพิ่มความแข็งแกร่งให้กับตรรกะการหยุดขาดทุนและกลไกการเข้าออเดอร์ AdTurtle ได้รวมตัวบ่งชี้ ATR (Average True Range) ไว้เป็นโซนห้ามเข้าเพื่อป้องกันการกลับเข้าออเดอร์ทันทีหลังจากเกิดจุดตัดขาดทุน ซึ่งจะช่วยปรับปรุงเสถียรภาพและประสิทธิภาพของกลยุทธ์ AdTurtle (Advanced Turtle) เป็นระบบแรกที่ผสานกลยุทธ์การหยุดขาดทุน ATR แบบเลื่อนและแบบแปรผัน พร้อมโซนห้ามเข้าไว้ในระบบการซื้อขาย Turtle วัตถุประสงค์หลักของ AdTurtle คือ:

• หลีกเลี่ยงการเปิดตำแหน่งอีกครั้งทันทีหลังจากมีคำสั่งตัดขาดทุนบ่อยครั้ง

• ปรับปรุงเสถียรภาพภายใต้สภาวะตลาดที่มีความผันผวนสูง

•เหมาะสำหรับการซื้อขายความถี่สูงหรือกลยุทธ์อัตโนมัติ

แนวคิดที่เกี่ยวข้องมีดังนี้:

•การเลื่อน Stop Loss: เมื่อราคาเคลื่อนไปในทิศทางที่เหมาะสม เส้น Stop Loss ก็จะเคลื่อนขึ้น/ลงตามลำดับ โดยล็อคกำไรไว้บางส่วน

•Stop Loss ตัวแปร: แบนด์วิดท์ stop loss จะถูกปรับแบบไดนามิกด้วย ATR ปัจจุบันเพื่อปรับให้เข้ากับความผันผวนของตลาด

•โซนยกเว้น: กำหนดโซนบัฟเฟอร์หลังจากจุดตัดขาดทุน อนุญาตให้เปิดสถานะใหม่ได้เฉพาะเมื่อราคาทะลุผ่านโซนนี้เท่านั้น เพื่อหลีกเลี่ยงการหยุดขาดทุนซ้ำในช่วงที่มีความผันผวนบ่อยครั้ง

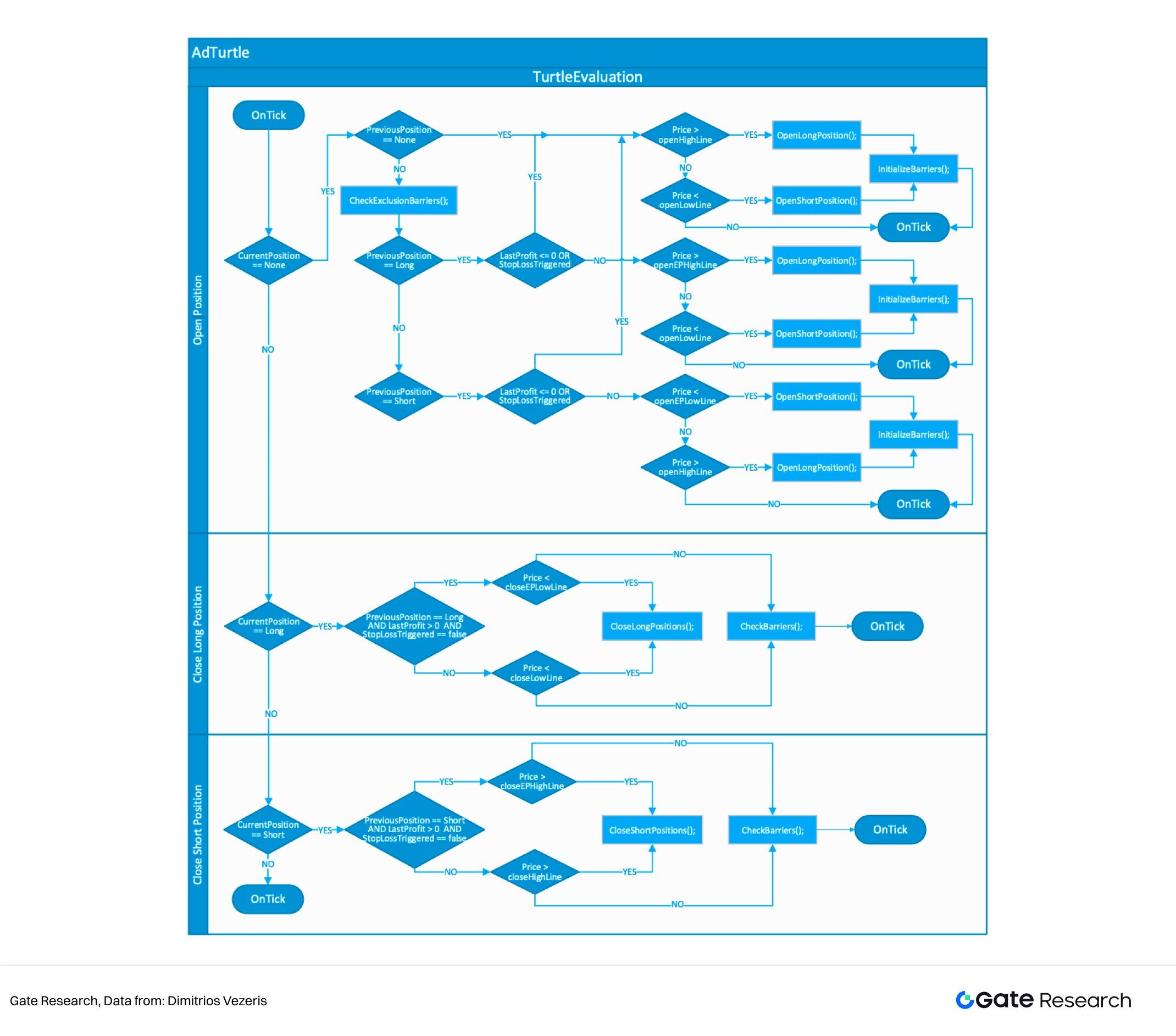

รูปต่อไปนี้แสดงโครงสร้างพื้นฐาน AdTurtle:

3.1 สัญญาณเข้า: ราคาทะลุกรอบ + ตัวกรองโซนยกเว้น

• ระบุจุดเริ่มต้นของแนวโน้มโดยอิงจากช่อง Donchian ด้วย

•การแนะนำ “เขตห้ามเข้า”:

○เมื่อออกจากธุรกรรมก่อนหน้าเนื่องจากการหยุดการขาดทุน ระบบจะไม่เปิดตำแหน่งใหม่ทันที

○จำเป็นต้องรอให้ราคาเคลื่อนออกจากราคา stop loss ก่อนหน้า ± Y × ATR ก่อนที่จะเปิดสถานะใหม่อีกครั้ง

หลีกเลี่ยงการเข้าและออกซ้ำๆ ได้อย่างมีประสิทธิภาพระหว่างช่วงที่มีความผันผวนรุนแรง

•ช่วงเวลาของช่องดอนเชียนแบ่งออกเป็น:

○ช่วงเวลามาตรฐาน: x (ตำแหน่งเปิด) และ x/n (ตำแหน่งปิด)

○วงจรการขยายตัว: y (การเข้าซ้ำ) และ y/m (การปิดซ้ำ) ใช้เพื่อกรองการเข้าและออกซ้ำๆ ที่มีความถี่สูง

3.2 กลไก Stop-loss: ช่วง ATR แบบเลื่อน + แปรผัน

เมื่อเทียบกับจุดตัดขาดทุนคงที่ 2 × ATR แบบดั้งเดิม AdTurtle ใช้กลไกแบบผสมผสานเพื่อให้สามารถควบคุมความเสี่ยงได้อย่างชาญฉลาดยิ่งขึ้น จุดตัดขาดทุนแบบเลื่อน + ความกว้างของช่วงที่แปรผัน

• (เมื่อเปิดตำแหน่ง): การตั้งค่าจุดตัดขาดทุนเริ่มต้น

○การเปิดตำแหน่งยาว:

○การเปิดตำแหน่งสั้น:

• (เมื่อราคาเคลื่อนไหวไปในทิศทางที่ดี): ตรรกะการอัปเดตสไลด์

ตำแหน่ง Stop Loss ระยะยาวได้รับการอัปเดตเป็น:

ตำแหน่ง Stop Loss ระยะสั้นได้รับการอัปเดตเป็น:

ตำแหน่ง Stop Loss ระยะสั้นได้รับการอัปเดตเป็น:

• (อัปเดต ATR แบบเรียลไทม์): กลไกช่วงเวลาแปรผัน

•อัปเดตค่า ATR สำหรับแต่ละ K-line:

• จุดตัดขาดทุนจะขยายโดยอัตโนมัติเมื่อความผันผวนเพิ่มขึ้น และจะแคบลงเมื่อความผันผวนลดลง ช่วยให้ปรับตัวเข้ากับสภาวะตลาดได้

กลไกนี้สามารถ:

• ล็อคผลกำไรตามแนวโน้ม

• หลีกเลี่ยงเสียงรบกวนราคาในระยะสั้น

• ปรับปรุงความสมเหตุสมผลและความทันเวลาของการดำเนินการหยุดการขาดทุน

3.3 การเพิ่มตำแหน่งตามแนวโน้ม: การเพิ่มตำแหน่งตามแนวโน้มที่ดำเนินต่อไป

• เพิ่มตำแหน่งโดยอัตโนมัติทุกครั้งที่ราคาเคลื่อนไหวในทิศทางที่เหมาะสมโดย Z × ATR (Z เป็นพารามิเตอร์ตัวคูณที่กำหนดเอง ใช้ในการตั้งค่าความไวของ "เพิ่มเกณฑ์ทริกเกอร์")

• ทุกครั้งที่คุณเพิ่มตำแหน่ง ความเสี่ยงจะอยู่ที่ 4% ของเงินในบัญชีของคุณ โดยเพิ่มได้สูงสุด 4 ครั้ง และขีดจำกัดความเสี่ยงรวมอยู่ที่ 20%

• ตรรกะของการเพิ่มตำแหน่งนั้นสอดคล้องกับวิธีการซื้อขายเต่าแบบคลาสสิก และวิธีการเข้าแบบพีระมิดยังคงใช้อยู่

3.4 การจัดการความเสี่ยง: การคำนวณแบบไดนามิก + การควบคุมตำแหน่ง

• ขนาดของตำแหน่งจะคำนวณตามค่า ATR ปัจจุบันของตลาด โดยความผันผวนที่มากขึ้นจะนำไปสู่ตำแหน่งที่เล็กลง

• แนะนำกลไกทริกเกอร์ที่ชาญฉลาดมากขึ้น (โซนยกเว้น, การหยุดการขาดทุนแบบไดนามิก) เพื่อปรับปรุงผลการดำเนินการจริง

3.5 การเปรียบเทียบระบบการซื้อขายเต่าสองระบบ

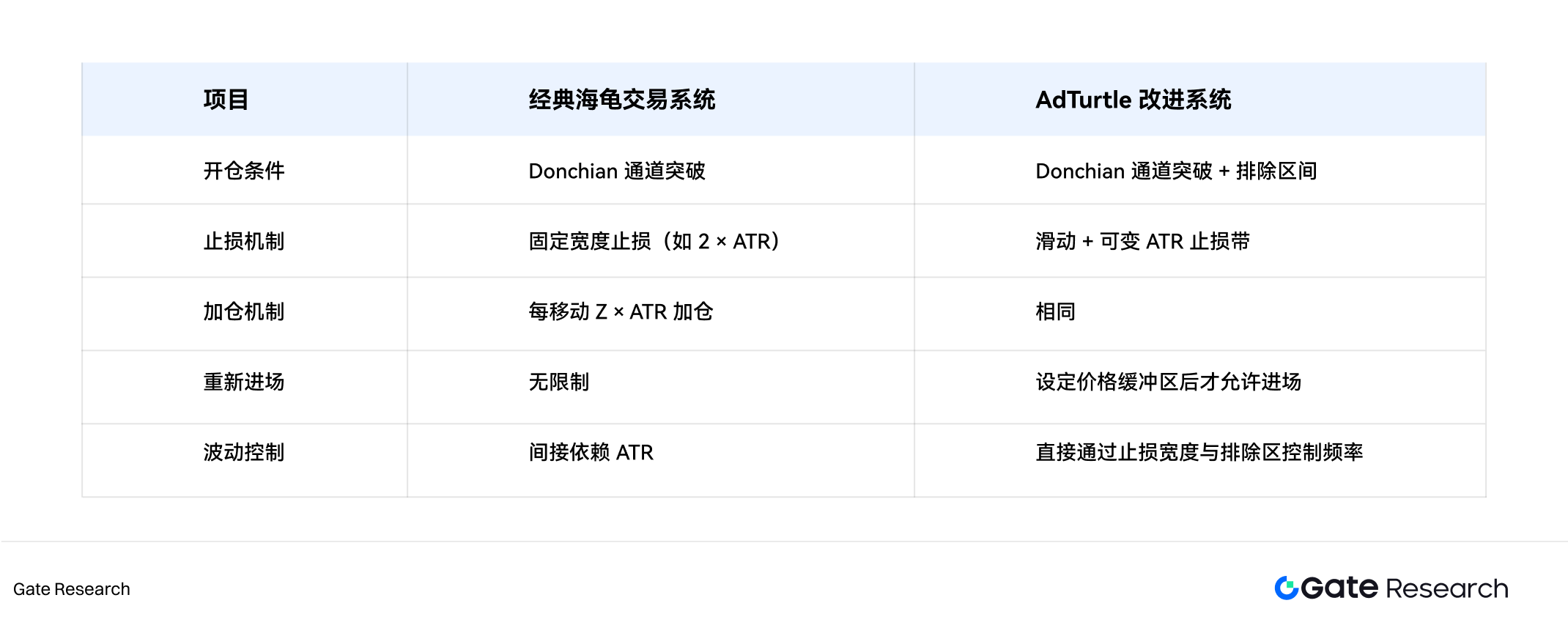

ในช่วงทศวรรษ 1980 ระบบการซื้อขายแบบเต่า (Turtle Trading System) กลายเป็นตำนานในบรรดากลยุทธ์การติดตามแนวโน้ม ด้วยกฎเกณฑ์ที่เรียบง่ายและผลตอบแทนที่น่าทึ่ง หลักการสำคัญของระบบนี้ ได้แก่ การระบุสัญญาณการทะลุราคาผ่านช่องทาง Donchian การกำหนดค่าทวีคูณของการลดแนวโน้มเฉลี่ย (ATR) คงที่เพื่อควบคุมความเสี่ยง และการใช้กลยุทธ์แบบพีระมิดเพื่อติดตามแนวโน้ม อย่างไรก็ตาม ด้วยวิวัฒนาการของโครงสร้างตลาด โดยเฉพาะอย่างยิ่งในยุคปัจจุบันที่มีการซื้อขายความถี่สูงและมีการทะลุราคาที่ผิดพลาดบ่อยครั้ง กลยุทธ์การซื้อขายแบบเต่าแบบดั้งเดิมจึงได้เผยให้เห็นข้อบกพร่องที่เห็นได้ชัดบางประการ

ปัญหาที่พบบ่อยที่สุดคือ ในช่วงที่เกิดการ Breakout ผิดพลาดและสภาวะตลาดผันผวน กลยุทธ์ต่างๆ มักจะกลับเข้าสู่ตลาดทันทีหลังจากมีการตั้ง Stop Loss ซึ่งทำให้ขาดทุนต่อเนื่องเพิ่มขึ้น ความกว้างของ Stop Loss คงที่แบบดั้งเดิม (เช่น 2 × ATR) ยังขาดความสามารถในการปรับตัวให้เข้ากับความผันผวนของตลาดในปัจจุบัน อาจทำให้ Stop Loss เกิดขึ้นเร็วเกินไปในช่วงที่มีความผันผวนสูง หรือนำไปสู่การเปิดรับความเสี่ยงที่มากเกินไปเมื่อความผันผวนลดลง ยิ่งไปกว่านั้น เนื่องจากระบบไม่มี "ช่วงเวลากันชน" สำหรับความผันผวนของตลาด การเข้าและออกโดยกลไกจึงอาจเกิดขึ้นหลังจากมีความเชื่อมั่นสูงหรือเกิดเหตุการณ์ที่ไม่คาดคิด ส่งผลให้ Drawdown เพิ่มขึ้นและเสถียรภาพของกลยุทธ์ลดลง

AdTurtle ยังคงโครงสร้างพื้นฐานของกลยุทธ์ Turtle ไว้ นั่นคือ "การทะลุกรอบ + เพิ่มสถานะ + ควบคุมความเสี่ยง" แต่ได้นำเสนอการปรับแต่งที่สำคัญสามประการ ได้แก่ ช่วงการยกเว้น (Exclusion Range) กลไกการหยุดขาดทุนแบบแปรผัน และการควบคุมการเข้าแบบไดนามิค ช่วงการยกเว้นถือเป็นนวัตกรรมหลักของระบบทั้งหมด เมื่อการซื้อขายถูกปิดลงเนื่องจากจุดตัดขาดทุน ระบบจะไม่อนุญาตให้เปิดสถานะใหม่ทันที แต่ระบบจะต้องให้ราคาทะลุผ่านราคาจุดตัดขาดทุน ± Y × ATR ก่อนที่จะกลับเข้าสู่สถานะเดิม กลไกนี้ช่วยลดความเสี่ยงของวัฏจักร "หยุดขาดทุน เข้าใหม่ และหยุดขาดทุนซ้ำ" ในตลาดที่มีความผันผวนได้อย่างมาก

AdTurtle ใช้กลไก Stop Loss แบบเลื่อนและปรับความกว้างได้ เมื่อราคาเคลื่อนไหวในทิศทางที่ดี ระดับ Stop Loss จะ "เลื่อน" เพื่อล็อกกำไร ความกว้างของแถบ Stop Loss จะปรับแบบเรียลไทม์ตาม ATR โดยจะกว้างขึ้นโดยอัตโนมัติในช่วงที่ตลาดมีความผันผวนสูง และแคบลงในช่วงที่ตลาดมีความผันผวนต่ำ กลไกแบบไดนามิกนี้สะท้อนสภาพตลาดจริงได้ดีกว่า และป้องกันเทรดเดอร์ไม่ให้ถูกรบกวนจากสัญญาณรบกวนระยะสั้นได้อย่างมีประสิทธิภาพ

เมื่อแนวโน้มยังคงดำเนินต่อไป AdTurtle ยังคงใช้กลยุทธ์ดั้งเดิมคือ "เพิ่มสถานะทุกๆ Z × ATR" โดยเน้นการเพิ่มสถานะทีละน้อยตามความสามารถในการทำกำไร แทนที่จะเดิมพันเพียงครั้งเดียวที่มีความเสี่ยงสูง จำนวนการเพิ่มสถานะและขีดจำกัดความเสี่ยงทั้งหมดถูกกำหนดไว้อย่างเข้มงวดเพื่อเสริมสร้างการควบคุมความเสี่ยงให้ดียิ่งขึ้น ในส่วนของการจัดการสถานะ ระบบจะปรับขนาดสถานะแบบไดนามิกตามระดับ ATR ของตลาดปัจจุบัน ยิ่งความผันผวนสูง สถานะก็จะยิ่งเล็กลง เพื่อให้มั่นใจว่าความเสี่ยงจะอยู่ในช่วงที่จัดการได้

กลยุทธ์ AdTurtle เน้นย้ำถึงความแข็งแกร่งและความสามารถในการปรับตัวในสภาวะตลาดที่ซับซ้อน กลยุทธ์นี้ไม่ใช่กลยุทธ์ที่ง่ายสำหรับแทนที่กลยุทธ์แบบดั้งเดิม แต่เป็นทางเลือกที่สมเหตุสมผลกว่าในสถานการณ์ตลาดที่หลากหลาย ในตลาดที่มีแนวโน้มชัดเจนและจังหวะที่สม่ำเสมอ (เช่น สัญญาซื้อขายล่วงหน้าสินค้าโภคภัณฑ์บางรายการและดัชนีขนาดใหญ่) กลยุทธ์ Turtle แบบคลาสสิกยังคงมีประสิทธิภาพสูง สำหรับตลาดคริปโตเคอร์เรนซี ฟอเร็กซ์ หรือตลาดอื่นๆ ที่มีความผันผวนสูง AdTurtle นำเสนอกลยุทธ์การซื้อขายที่มีอัตราการดรอดาวน์ต่ำและอัตราการชนะที่สูงกว่า ผ่านกลไกการจำกัดช่วงราคาและจุดตัดขาดทุนแบบไดนามิก

4. การทดสอบระบบการซื้อขายย้อนหลัง

เพื่อประเมินประสิทธิภาพของกลยุทธ์ทั้งสองนี้ บทความนี้ใช้คู่เทรด GT/USDT บน Gate Exchange เป็นเป้าหมายการวิจัย ระยะเวลาทดสอบย้อนหลังกำหนดไว้ตั้งแต่ปี 2567 ถึง 2568 โดยมีรายละเอียดข้อมูลหนึ่งชั่วโมง เงินทุนเริ่มต้นอยู่ที่ 1 ล้าน USDT โดยไม่มีเลเวอเรจ และรวมค่าธรรมเนียมการทำธุรกรรม (0.1% ทั้งสองด้าน) และค่าสลิปเพจ (0.05%) ไว้ด้วย

4.1 แหล่งข้อมูลและการประมวลผลล่วงหน้า

•สินทรัพย์อ้างอิง: GT/USDT

•แหล่งที่มาของข้อมูล: Gate API (ข้อมูล Kline)

• ระยะเวลา: 1 มกราคม 2567 ถึง 1 มกราคม 2568

• รายละเอียดเวลา: 1 ชั่วโมง K-line

•การประมวลผลข้อมูล: รูปแบบรวม

4.2 สมมติฐานการซื้อขายและการทดสอบย้อนหลัง

• ทุนเริ่มต้น: 1,000,000 USDT

• เลเวอเรจ: ไม่ใช้เลเวอเรจ

• ค่าธรรมเนียมการทำธุรกรรม: ค่าธรรมเนียมการจัดการทวิภาคี 0.1% + สลิปเพจ 0.05% สำหรับการเปิดและปิดสถานะแต่ละครั้ง

• ขีดจำกัดตำแหน่ง: ตำแหน่งสูงสุดของผลิตภัณฑ์เดียวจะต้องไม่เกิน 30% ของมูลค่าสุทธิของบัญชี

•การดำเนินการสัญญาณ: หลังจากยืนยันการปิด K-line แล้ว จะดำเนินการที่ราคาเปิดของ K-line ถัดไป

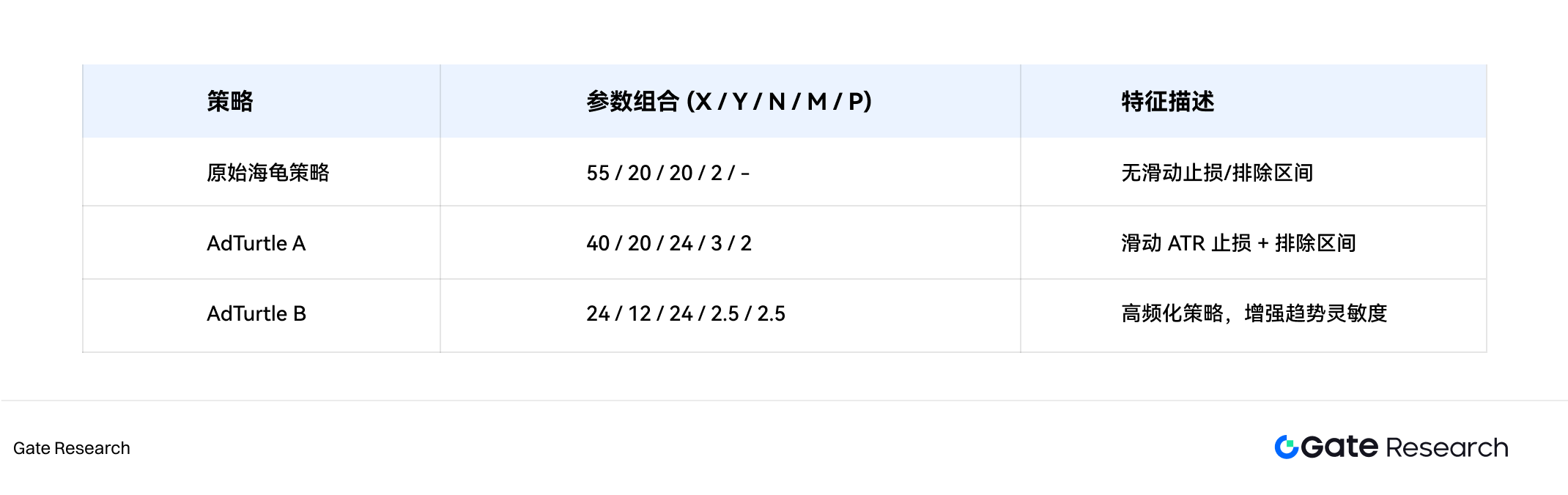

4.3 การเพิ่มประสิทธิภาพพารามิเตอร์กลยุทธ์

เราสรุปการรวมพารามิเตอร์หลักของแต่ละกลยุทธ์เป็นห้าทูเพิล (X/Y/N/M/P) ซึ่งแสดงถึง:

•X: ช่วงเข้า (ช่องดอนเชียน)

•Y: ช่วงออก (ช่องดอนเชียน)

•N: ระยะเวลาการคำนวณ ATR

•M: จุดตัดขาดทุนเริ่มต้นหลายเท่า (× ATR)

•P: ช่วงเวลาการยกเว้นหลายเท่า (× ATR)

เลือกพารามิเตอร์กลยุทธ์ผ่านการค้นหากริดเพื่อค้นหาชุดพารามิเตอร์ที่เหมาะสมที่สุด

4.4 ผลการทดสอบย้อนหลังกลยุทธ์

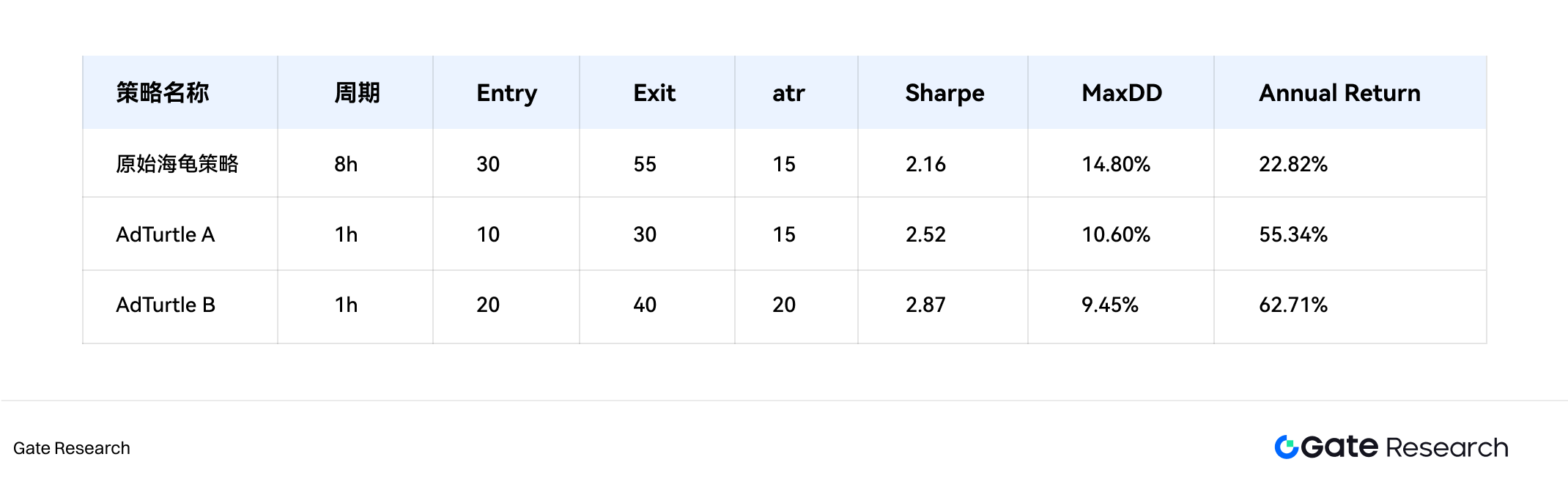

รูปต่อไปนี้แสดงผลการทดสอบย้อนหลังของการรวมพารามิเตอร์ที่เหมาะสมที่สุดของกลยุทธ์ทั้งสาม:

กลยุทธ์ Turtle แบบดั้งเดิมให้ผลตอบแทนที่ดีในตลาดที่มีแนวโน้มชัดเจน แต่กลับมีความผันผวนอย่างมากในช่วงที่มีความผันผวนหรือเกิดการกลับตัวอย่างรวดเร็ว กลยุทธ์ AdTurtle ที่มีโซนจำกัดและกลไก Stop Loss แบบไดนามิก ช่วยหลีกเลี่ยงสัญญาณหลอกได้อย่างมีประสิทธิภาพ ให้ผลตอบแทนสูงกว่ากลยุทธ์แบบดั้งเดิมทั้งในด้านผลตอบแทนโดยรวม อัตราส่วน Sharpe และผลตอบแทนสูงสุด กลยุทธ์ AdTurtle มีเสถียรภาพสูงสุดในระยะสั้น หลังจากการปรับแต่ง Grid Search แล้ว พอร์ตโฟลิโอกลยุทธ์ที่ให้ผลตอบแทนดีที่สุดให้ผลตอบแทนต่อปีที่ 62.71% โดยมีผลตอบแทนสูงสุดน้อยกว่า 15%

สรุปแล้ว

ระบบการซื้อขายแบบ Turtle Trading System ซึ่งเป็นรูปแบบการซื้อขายตามแนวโน้มแบบคลาสสิก ถือได้ว่าเป็นตำแหน่งที่ไม่อาจทดแทนได้ด้วยโครงสร้างที่ชัดเจนและตรรกะที่เข้มงวด ด้วยกรอบการระบุแนวโน้มและการจัดการความเสี่ยงที่เป็นระบบ จึงยังคงสามารถนำไปประยุกต์ใช้ได้อย่างแพร่หลายในตลาดคริปโต อย่างไรก็ตาม ความผันผวน กลไกการซื้อขาย และโครงสร้างนักลงทุนของสินทรัพย์คริปโตนั้นแตกต่างจากตลาดแบบดั้งเดิม จึงจำเป็นต้องปรับเปลี่ยนและปรับกลยุทธ์เดิมให้เหมาะสมในระหว่างการย้ายระบบ กลยุทธ์ AdTurtle ช่วยยกระดับความยั่งยืนและเสถียรภาพของผลตอบแทนอย่างมีนัยสำคัญในสภาวะตลาดที่มีความผันผวนสูง ด้วยการผสมผสานกลไกต่างๆ เช่น เขตห้ามซื้อขาย (Exclusion Zone) คำสั่งตัดขาดทุนแบบไดนามิก และเกณฑ์การเข้าซื้อขายที่ผันผวน

ต่อไป นักลงทุนสามารถเพิ่มผลตอบแทนได้โดยการทดสอบการผสมผสานพารามิเตอร์ต่างๆ เพิ่มเติมและนำเลเวอเรจมาใช้ เราขอแนะนำให้ศึกษาการผสานรวมข้อมูลบนเชน (เช่น กระแสเงินทุนและการเปลี่ยนแปลงสถานะ) ตัวบ่งชี้ความเชื่อมั่นในระดับมหภาค (เช่น ดัชนี Fear and Greed) และโมเดลการเรียนรู้ของเครื่อง เพื่อเพิ่มประสิทธิภาพการรับรู้สัญญาณและการดำเนินการซื้อขาย ซึ่งจะผลักดันวิวัฒนาการอันชาญฉลาดของกลยุทธ์การซื้อขายตามแนวโน้มในตลาดคริปโตไปสู่ระดับที่สูงขึ้น

อ้างอิง

•Github, https://github.com/odonnell 31/Turtle-Trading-Simulator

•การจัดการความเสี่ยงและการเงิน https://www.mdpi.com/1911-8074/12/2/96

Gate Research Institute เป็นแพลตฟอร์มการวิจัยบล็อคเชนและสกุลเงินดิจิทัลที่ครอบคลุม ซึ่งมอบเนื้อหาเชิงลึกให้กับผู้อ่าน รวมถึงการวิเคราะห์ทางเทคนิค ข้อมูลเชิงลึกที่เป็นจุดเด่น บทวิจารณ์ตลาด การวิจัยอุตสาหกรรม การคาดการณ์แนวโน้ม และการวิเคราะห์นโยบายเศรษฐกิจมหภาค

คำปฏิเสธความรับผิดชอบ

การลงทุนในตลาดคริปโทเคอร์เรนซีมีความเสี่ยงสูง ขอแนะนำให้ผู้ใช้ทำการวิจัยด้วยตนเองและทำความเข้าใจลักษณะของสินทรัพย์และผลิตภัณฑ์ที่จะซื้ออย่างถ่องแท้ก่อนตัดสินใจลงทุน Gate ไม่รับผิดชอบต่อความสูญเสียหรือความเสียหายใดๆ ที่เกิดขึ้นจากการตัดสินใจลงทุนดังกล่าว