Ethereum Treasury: ผู้ก่อกวนหรือผู้สร้างระบบนิเวศ On-Chain?

- 核心观点:以太坊企业储备激增导致供需失衡。

- 关键要素:

- 两月增持220万枚ETH(1.8%供应量)。

- 五大机构争夺5%流通量。

- 质押和DeFi策略提升收益。

- 市场影响:或推高ETH价格敏感性。

- 时效性标注:中期影响。

โพสต์ดั้งเดิมโดย Tanay Ved

คำแปลต้นฉบับ: Saoirse, Foresight News

ประเด็นสำคัญ

- สำรองสินทรัพย์ดิจิทัลที่เน้น Ethereum กำลังขยายตัวอย่างรวดเร็ว โดยมีการเพิ่มขึ้นสะสม 2.2 ล้าน ETH (1.8% ของอุปทานทั้งหมด) ในเวลาเพียงสองเดือน ทำให้เกิดความไม่สมดุลระหว่างอุปทานและอุปสงค์

- กองทุนเหล่านี้ใช้กลยุทธ์ออนเชนเชิงรุกและวางแผนที่จะจัดสรรเงินทุนผ่านสเตกกิ้งและ DeFi เพื่อรองรับความปลอดภัยและสภาพคล่องของเครือข่ายในขณะที่เพิ่มผลตอบแทน

- ในขณะที่ยังอยู่ในช่วงสะสม การมีส่วนร่วมบนเครือข่ายที่สูงขึ้นอาจช่วยเพิ่มสภาพคล่องและความปลอดภัยของ Ethereum ขณะเดียวกันก็เพิ่มการเปิดรับความเสี่ยงด้านเงินทุนขององค์กร

การเพิ่มขึ้นของสำรองสินทรัพย์ดิจิทัล

ทุนสำรองสินทรัพย์ดิจิทัล (DAT) หรือบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่ถือครองสินทรัพย์ดิจิทัล เช่น Bitcoin หรือ Ethereum ในงบดุล ได้กลายมาเป็นช่องทางใหม่ในการเข้าถึงตลาด การเปิดตัว ETF แบบ Spot ในปี 2024 ช่วยปลดล็อกความต้องการจากนักลงทุนที่ก่อนหน้านี้ไม่สามารถถือครอง BTC และ ETH ผ่านการถือครองโดยตรงได้ ในทำนองเดียวกัน ทุนสำรองสินทรัพย์ดิจิทัลยังเปิดโอกาสให้นักลงทุนได้สัมผัสกับสินทรัพย์เหล่านี้และระบบนิเวศของสินทรัพย์เหล่านี้ผ่านหุ้นที่ซื้อขายในตลาดหลักทรัพย์ ขณะเดียวกันก็มอบความสามารถในการระดมทุนและกระจายเงินทุนอย่างมีกลยุทธ์

ก่อนหน้านี้ เราได้วิเคราะห์เชิงลึกถึง " Strategic Playbook " ของ Michael Saylor ซึ่งระดมทุนผ่านการออกหุ้นและพันธบัตรแปลงสภาพ สะสม Bitcoin ได้มากกว่า 628,000 Bitcoin (2.9% ของ Bitcoin ทั้งหมด) บริษัทต่างๆ ทั่วโลก ตั้งแต่ Marathon Digital ไปจนถึง Metaplanet ของญี่ปุ่น ต่างก็ดำเนินรอยตาม โดยเสนอโอกาสการลงทุน Bitcoin ที่เพิ่มขึ้นหรือ "เพิ่มระดับ" ให้กับผู้ถือหุ้น ปัจจุบัน โมเดลนี้กำลังขยายไปสู่ระบบนิเวศอื่นๆ โดยมีหน่วยงานจำนวนมากแข่งขันกันเพื่อเพิ่มการถือครอง ETH ในเงินสำรองของบริษัท

แม้ว่าเป้าหมายในการเพิ่มสัดส่วนการถือครองสินทรัพย์อ้างอิงของผู้ถือหุ้นจะยังคงเดิม แต่ Ethereum Reserve มีความแตกต่างโดยพื้นฐานจาก Bitcoin Reserve ตรงที่สามารถใช้ประโยชน์จากระบบนิเวศ Staking และ DeFi ของ Ethereum ได้ สิ่งนี้สร้างศักยภาพในการเพิ่มผลตอบแทนผ่านผลตอบแทนดั้งเดิมของ Ethereum และการจัดสรรเงินทุนบนเครือข่ายอย่างมีประสิทธิภาพ ในบทความนี้ เราจะวิเคราะห์ผลกระทบเชิงพลวัตของ Ethereum Reserve ต่ออุปทานของ ETH และสำรวจผลกระทบที่อาจเกิดขึ้นจากนักลงทุนสถาบันรายใหญ่เหล่านี้ที่เข้ามาในเครือข่าย

พลวัตของอุปทาน: การแข่งขันเพื่อ 5% ของอุปทาน

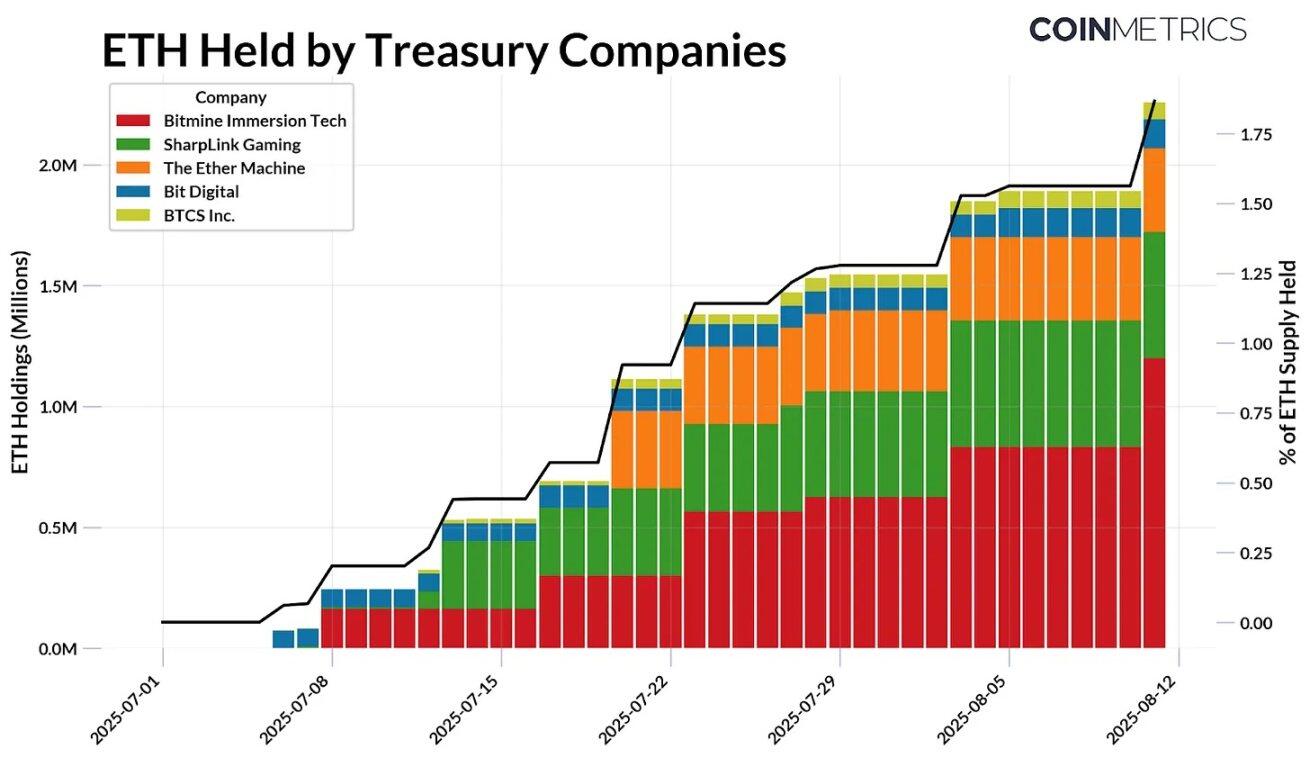

นับตั้งแต่เดือนกรกฎาคมปีนี้ สินทรัพย์ดิจิทัลสำรองของ Ethereum ได้สะสมไว้ 2.2 ล้าน ETH คิดเป็นเกือบ 1.8% ของปริมาณ ETH ทั้งหมดในปัจจุบัน ปัจจุบันมีผู้เล่นหลัก 5 รายในอุตสาหกรรมนี้ที่ระดมทุนผ่านวิธีการระดมทุนแบบ Equity Financing เช่น การเสนอขายหุ้นต่อสาธารณะ (Public Offering) หรือการเสนอขายหุ้นแบบ Private Equity (PIPE) เพื่อนำเงินทุนไปใช้และเพิ่มมูลค่าการถือครอง ณ วันที่ 11 สิงหาคม หน่วยงานเหล่านี้มีสินทรัพย์ดังต่อไปนี้:

- Bitmine Immersion Technologies: 1.15 ล้าน ETH มูลค่าประมาณ 4.8 พันล้านเหรียญสหรัฐ

- SharpLink Gaming: 521,000 ETH มูลค่าประมาณ 2.2 พันล้านเหรียญสหรัฐ

- เครื่อง Ether: 345,000 ETH มูลค่าประมาณ 1.4 พันล้านเหรียญสหรัฐ

- บิตดิจิทัล: 120,000 ETH มูลค่าประมาณ 503 ล้านเหรียญสหรัฐ

- BTCS Inc.: 70,000 ETH มูลค่าประมาณ 293 ล้านเหรียญสหรัฐ

ปัจจุบัน Bitmine Immersion Technologies เป็นองค์กรที่ถือครอง ETH รายใหญ่ที่สุด โดยถือครอง 0.95% ของปริมาณ ETH ทั้งหมด และกำลังดำเนินการอย่างรวดเร็วเพื่อบรรลุเป้าหมายในการสะสม ETH หมุนเวียนให้ได้ 5% เมื่อสภาวะตลาดเปลี่ยนแปลง บริษัทเหล่านี้สามารถสร้างสำรองได้ในราคาที่เอื้ออำนวย และการแข่งขันเพื่อแย่งชิงส่วนแบ่ง ETH ที่มากขึ้นก็ทวีความรุนแรงขึ้น

ที่มา: Coin Metrics Network Data Pro และเอกสารสาธารณะ (ณ วันที่ 11 สิงหาคม 2025)

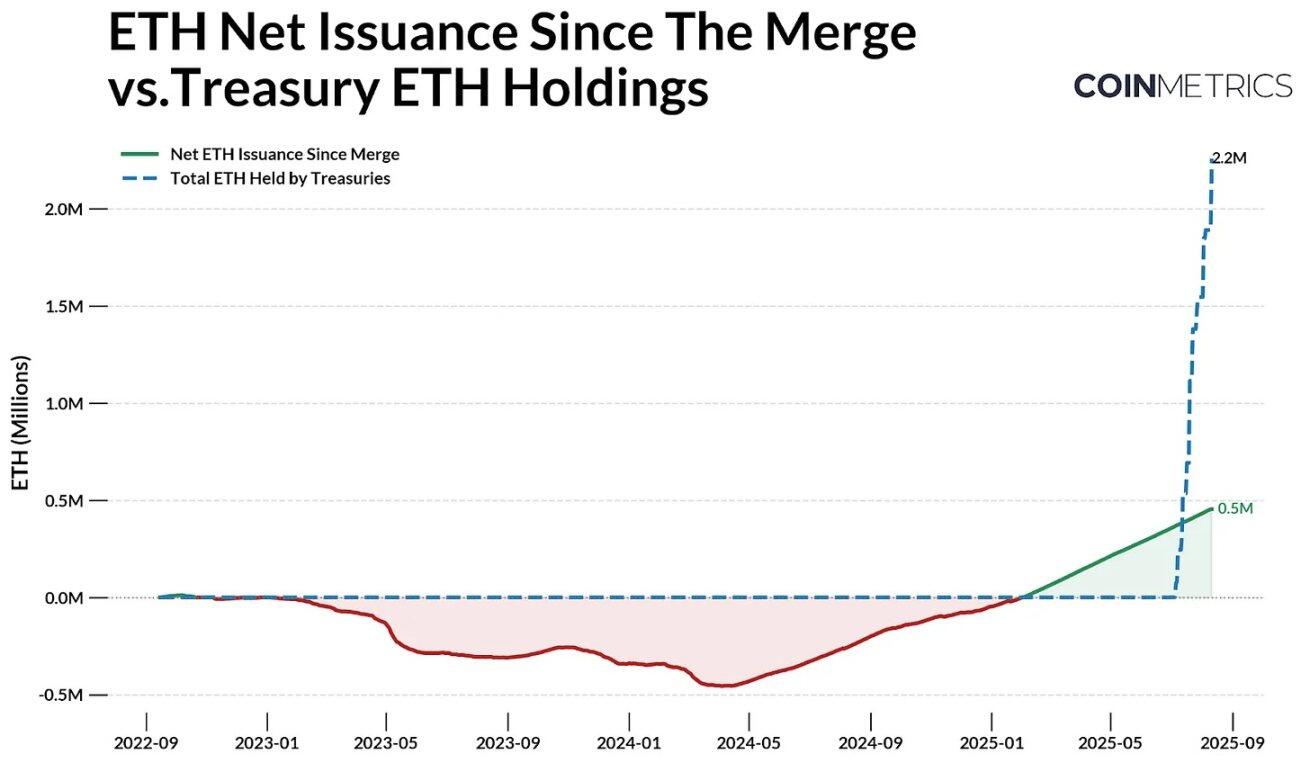

แนวโน้มนี้ยิ่งเด่นชัดยิ่งขึ้นเมื่อพิจารณาถึงพลวัตการออกเหรียญ Ethereum อุปทานของ Ethereum ถูกควบคุมโดยกลไก PoS โดย ETH ที่เพิ่งออกใหม่จะถูกแจกจ่ายให้กับผู้ตรวจสอบความถูกต้อง และค่าธรรมเนียมการทำธุรกรรมบางส่วนจะถูกหักออก ดังนั้น มูลค่าสุทธิของเหรียญ Ethereum จึงอาจผันผวนระหว่างค่าติดลบ (ภาวะเงินฝืด) และค่าบวก (ภาวะเงินเฟ้อ)

นับตั้งแต่การควบรวมกิจการในเดือนกันยายน 2022 Ethereum ได้ออก ETH จำนวน 2.44 ล้าน และสูญเสียไป 1.98 ล้าน ทำให้มี ETH เพิ่มขึ้นสุทธิ 454,300 ETH นับตั้งแต่เดือนกรกฎาคมปีนี้ กระทรวงการคลัง Ethereum ได้สะสม ETH ไว้ 2.2 ล้าน ซึ่งสูงกว่าจำนวน ETH ที่เพิ่มขึ้นสุทธิในช่วงเวลาเดียวกันอย่างมาก แม้ว่ากลไกการจำกัดปริมาณและการลดจำนวนลงครึ่งหนึ่งของ Bitcoin จะลดปริมาณการออกใหม่ลงโดยตรง แต่ปริมาณ Ethereum มีการเปลี่ยนแปลงตลอดเวลาและกำลังอยู่ในภาวะเงินเฟ้อ เนื่องจากมูลค่าตลาดของ Ethereum อยู่ที่ประมาณหนึ่งในสี่ของ Bitcoin ขนาดและความเร็วของความต้องการในปัจจุบันจึงยิ่งน่าสังเกตมากขึ้น

ที่มา: Coin Metrics Network Data Pro และเอกสารสาธารณะ

ความไม่สมดุลระหว่างอุปทานและอุปสงค์นี้ยิ่งเด่นชัดมากขึ้นเมื่อพิจารณาจากกระแสเงินทุนไหลเข้าที่เพิ่มขึ้นใน ETF ของ Ethereum ในช่วงไม่กี่เดือนที่ผ่านมา โดยรวมแล้ว ตราสารเหล่านี้กำลังดูดซับ ETH ที่มี free float (อุปทานในตลาด) จำนวน 107.2 ล้าน ETH นอกเหนือจาก ETH 29% ที่ถือครองในชั้นฉันทามติ และ 8.9% ที่ถือครองในสัญญาอัจฉริยะอื่นๆ ดังนั้น การสะสมเงินสำรองและ ETF อย่างต่อเนื่องจึงมีแนวโน้มที่จะเพิ่มความอ่อนไหวต่อราคาต่ออุปสงค์ใหม่นี้

ผลกระทบต่อระบบนิเวศ: การเดิมพัน DeFi และกิจกรรมบนเครือข่าย

แม้ว่าคลัง ETH ส่วนใหญ่ยังอยู่ในช่วงสะสม แต่ในที่สุดเงินทุนบางส่วนก็อาจเคลื่อนตัวไปบนเครือข่าย ซึ่งแตกต่างจากคลัง Bitcoin ที่มักจะค่อนข้างเฉื่อย บริษัทเหล่านี้วางแผนที่จะใช้ประโยชน์จากโครงสร้างพื้นฐาน Staking และ DeFi ของ Ethereum เพื่อปรับปรุงผลตอบแทนที่ปรับตามความเสี่ยงและใช้ประโยชน์จากสินทรัพย์ที่ถือครองได้อย่างมีประสิทธิภาพ การเปลี่ยนแปลงนี้กำลังเกิดขึ้นแล้ว: SharpLink Gaming ได้ถือครองสินทรัพย์ส่วนใหญ่ไว้, BTCS Inc. กำลังสร้างผลตอบแทนผ่าน Rocket Pool และบริษัทอื่นๆ เช่น The Ether Machine และ ETHZilla กำลังเตรียมพร้อมสำหรับการบริหารจัดการบนเครือข่ายที่กระตือรือร้นมากขึ้น

ที่มา: Coin Metrics Network Data Pro

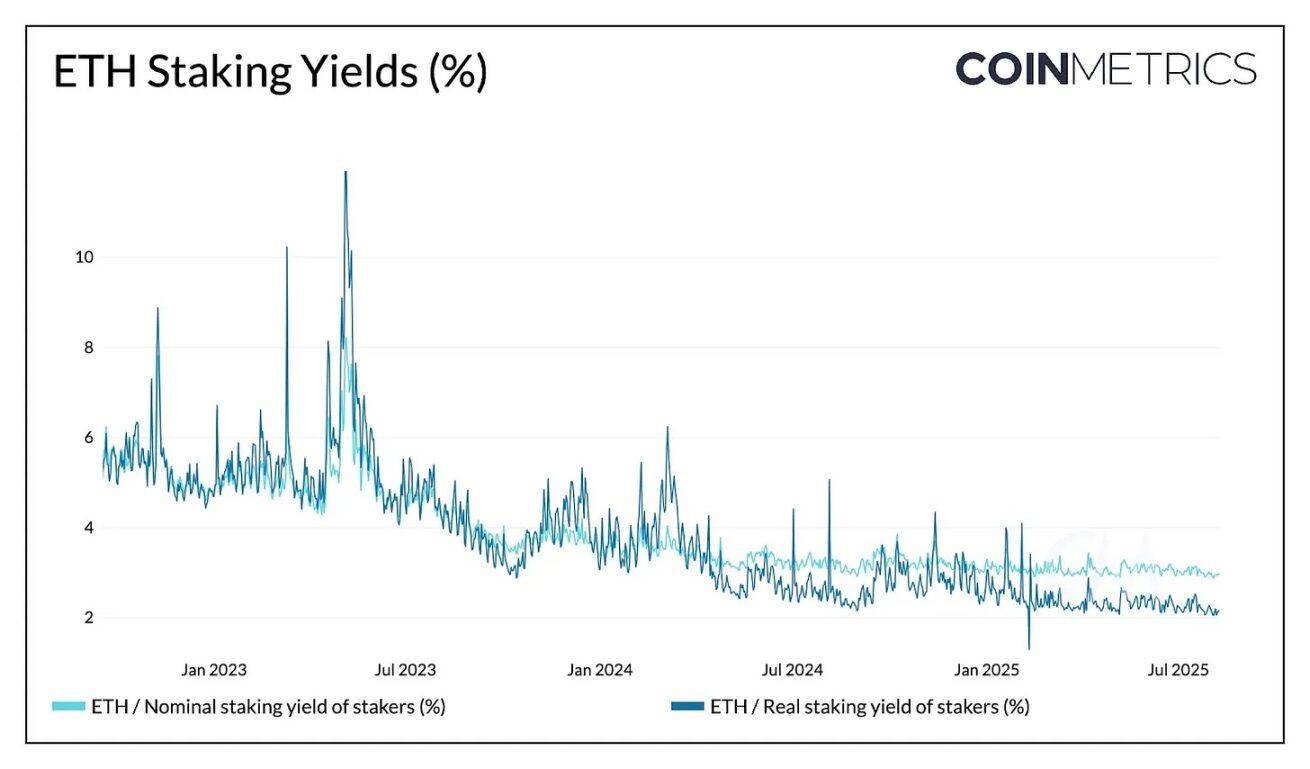

ปัจจุบัน Ethereum ให้ผลตอบแทนตามราคาที่ 2.95% และผลตอบแทนจริง (ปรับตามอัตราเงินเฟ้อ) ที่ 2.15% โดยการให้รางวัลการ Staking สำหรับความปลอดภัยของเครือข่าย ซึ่งไม่เพียงแต่ทำให้ราคาสินทรัพย์อ้างอิงสูงขึ้นเท่านั้น แต่ยังสร้างกระแสรายได้ที่มั่นคงให้กับกระทรวงการคลังอีกด้วย ยกตัวอย่างเช่น หาก ETH จำนวน 2.2 ล้าน ETH ที่กระทรวงการคลังถือครองอยู่ในปัจจุบัน ถูก Staking ในอัตราผลตอบแทนตามราคาปัจจุบันที่ประมาณ 3% และราคา ETH อยู่ที่ 4,000 ดอลลาร์สหรัฐ จะสร้างรายได้ต่อปีประมาณ 79 ล้านดอลลาร์สหรัฐฯ แม้ว่าการไหลเข้าของเงินทุนจำนวนมากเข้าสู่ Staking อาจกดอัตราผลตอบแทนลง แต่ผลกระทบนี้ค่อนข้างน้อย เนื่องจากอัตราผลตอบแทนของ Ethereum จะลดลงเรื่อยๆ เมื่อจำนวนเงินทั้งหมดที่ถูก Staking เพิ่มขึ้น

มีสองวิธีหลักที่หน่วยงานคลังขององค์กรสามารถมีส่วนร่วมได้ นั่นคือ การดำเนินการโหนดตรวจสอบความถูกต้องของตนเอง หรือการใช้ประโยชน์จากโปรโตคอลการ Staking สภาพคล่อง สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกาได้ชี้แจงว่าโปรโตคอลการ Staking สภาพคล่องไม่ถือเป็นหลักทรัพย์ บริษัทต่างๆ สามารถ Staking ผ่านสถาบันบุคคลที่สาม เช่น Lido, Coinbase หรือ RocketPool และรับโทเค็น "สภาพคล่อง" เป็นการตอบแทน

ที่มา: Coin Metrics ATLAS

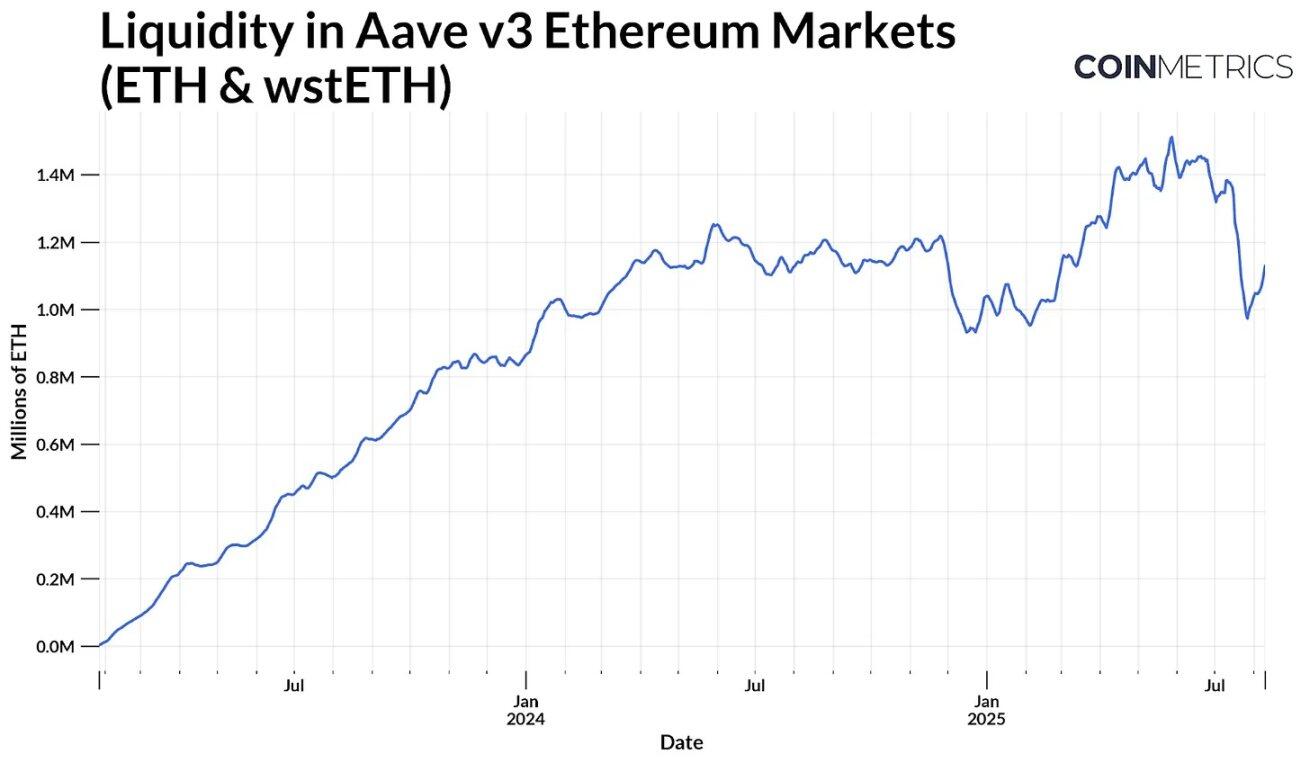

แม้จะมีความเสี่ยงเพิ่มขึ้น แต่โทเคนอย่าง stETH ของ Lido ก็ถูกนำไปใช้อย่างแพร่หลายใน DeFi เพื่อการ Staking และการกู้ยืม หรือเพื่อสร้างผลตอบแทนเพิ่มเติมนอกเหนือจากผลตอบแทน Staking รายปีตามเกณฑ์มาตรฐานในลักษณะที่ประหยัดต้นทุน ตัวอย่างเช่น ใน Aave v3 ETH และโทเคน Staking ที่มีสภาพคล่องอย่าง stETH ถือเป็นกลุ่มสินทรัพย์สภาพคล่องที่มีอยู่จำนวนมาก (อุปทานของสินทรัพย์ที่พร้อมให้กู้ยืม) ปัจจุบัน กลุ่มสินทรัพย์นี้เติบโตเป็นประมาณ 1.1 ล้าน ETH และการเพิ่มเงินทุนสำรองมีแนวโน้มที่จะขยายกลุ่มสินทรัพย์ให้กว้างขึ้น ซึ่งจะเพิ่มผลตอบแทนและเสริมสร้างสภาพคล่องในตลาด

ที่มา: Coin Metrics Network Data Pro

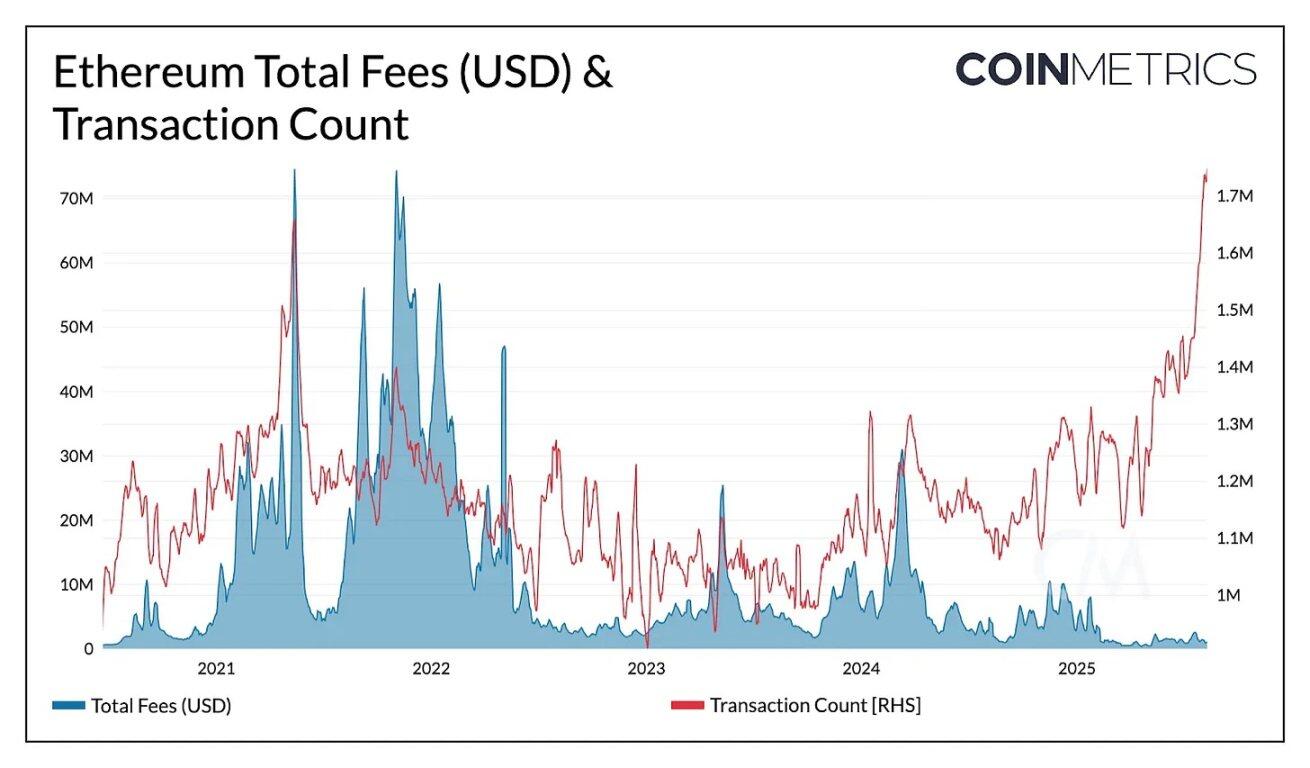

แม้ว่าปริมาณธุรกรรมบนเครือข่ายหลัก Ethereum จะสูงเกินสถิติสูงสุดตลอดกาล (1.7-1.9 ล้านธุรกรรมต่อวัน) แต่ค่าธรรมเนียมรวมยังคงอยู่ในระดับต่ำสุดในรอบหลายปี เนื่องจากการเพิ่มขีดจำกัดแก๊สและการขยายขนาดบล็อกเมื่อเร็วๆ นี้ ซึ่งช่วยลดความแออัดของเครือข่ายและย้ายกิจกรรมบางส่วนไปยังระดับ L2 หากกองทุนคลังเข้าสู่เครือข่ายในวงกว้าง ธุรกรรมมูลค่าสูงบน Ethereum ระดับ L1 อาจผลักดันการเติบโตของอุปสงค์บล็อกทั้งหมดและรายได้จากค่าธรรมเนียม ซึ่งอาจสร้างวงจรป้อนกลับเชิงบวกระหว่างกิจกรรมสำรอง สภาพคล่อง และการใช้งานบนเครือข่าย

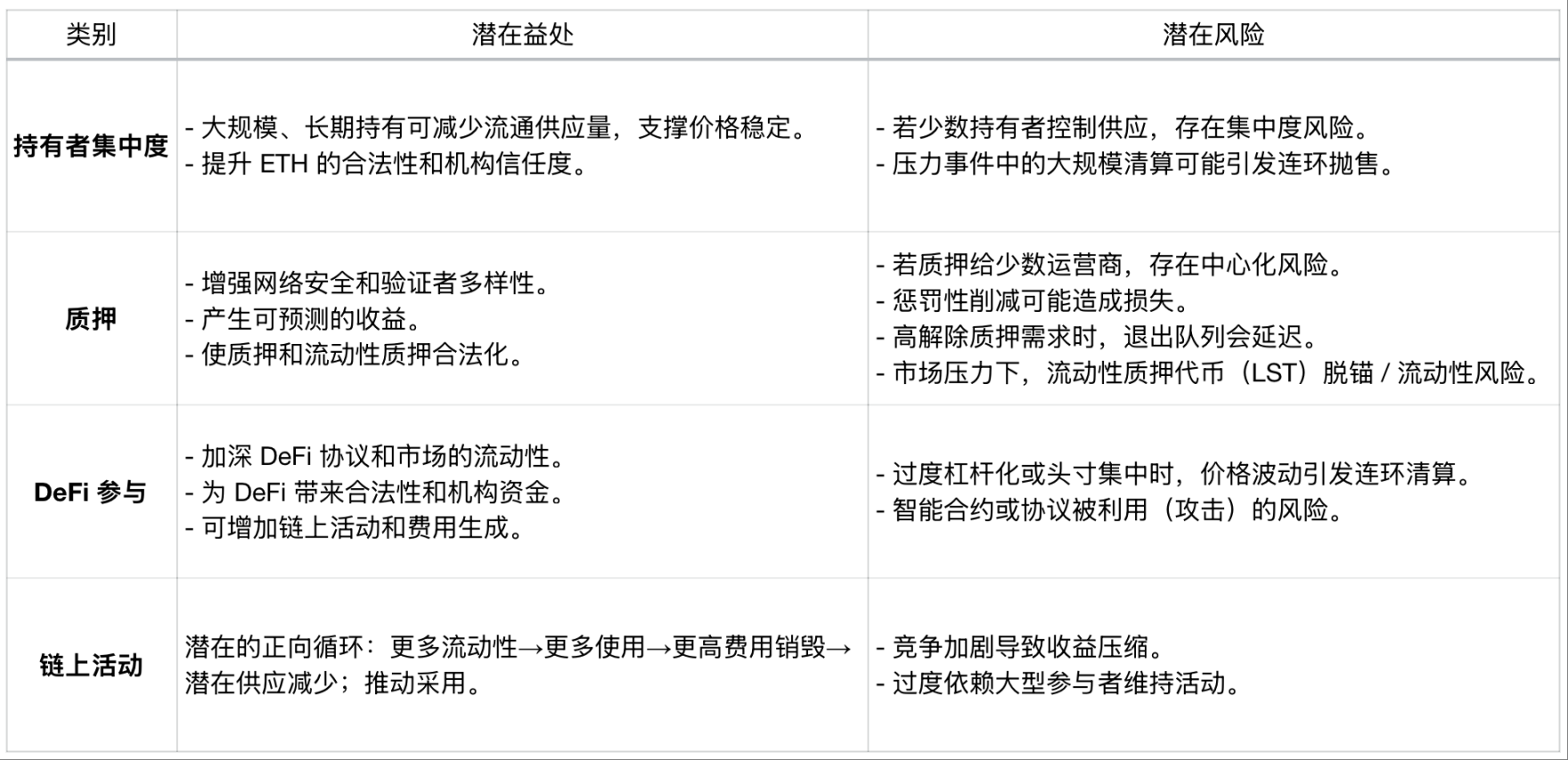

การเชื่อมโยงประสิทธิภาพการบริหารเงินขององค์กรกับสุขภาพของห่วงโซ่อุปทาน

ในขณะที่บริษัทคลัง Ethereum ที่จดทะเบียนในตลาดหลักทรัพย์กำลังขยายการถือครองแบบ on-chain ผลประกอบการทางการเงินของพวกเขาจึงส่งผลกระทบมากขึ้นเรื่อยๆ ต่อสุขภาพของเครือข่าย Ethereum ในระยะยาว โดยเชื่อมโยงประสิทธิภาพการทำงานขององค์กรแบบ off-chain เข้ากับผลกระทบที่อาจเกิดขึ้นแบบ on-chain การถือครองในระยะยาวขนาดใหญ่สามารถลดอุปทานหมุนเวียน เพิ่มการใช้งาน และเพิ่มสภาพคล่องแบบ on-chain แต่ความเสี่ยงจากการรวมศูนย์ การกู้ยืม และความเสี่ยงด้านปฏิบัติการ หมายความว่าปัญหาในระดับองค์กรอาจส่งต่อไปยังเครือข่ายได้

ผลกระทบจากออนเชนของการถือครองสำรอง ETH ขนาดใหญ่

แม้ว่าสิ่งเหล่านี้จะเป็นข้อพิจารณาในระดับเครือข่าย แต่ตัวสินทรัพย์ของบริษัทเองก็ได้รับอิทธิพลจากแรงผลักดันของตลาดและความเชื่อมั่นของนักลงทุนเช่นกัน งบดุลที่แข็งแกร่งและความเชื่อมั่นของนักลงทุนที่ต่อเนื่องสามารถนำไปสู่การถือครองและการมีส่วนร่วมของเงินทุนสำรองที่เพิ่มขึ้น ในทางกลับกัน ราคาสินทรัพย์อ้างอิงที่ลดลงอย่างมาก สภาพคล่องที่ตึงตัว หรือการกู้ยืมที่มากเกินไป อาจนำไปสู่การเทขาย ETH หรือการลดลงของกิจกรรมบนเครือข่าย

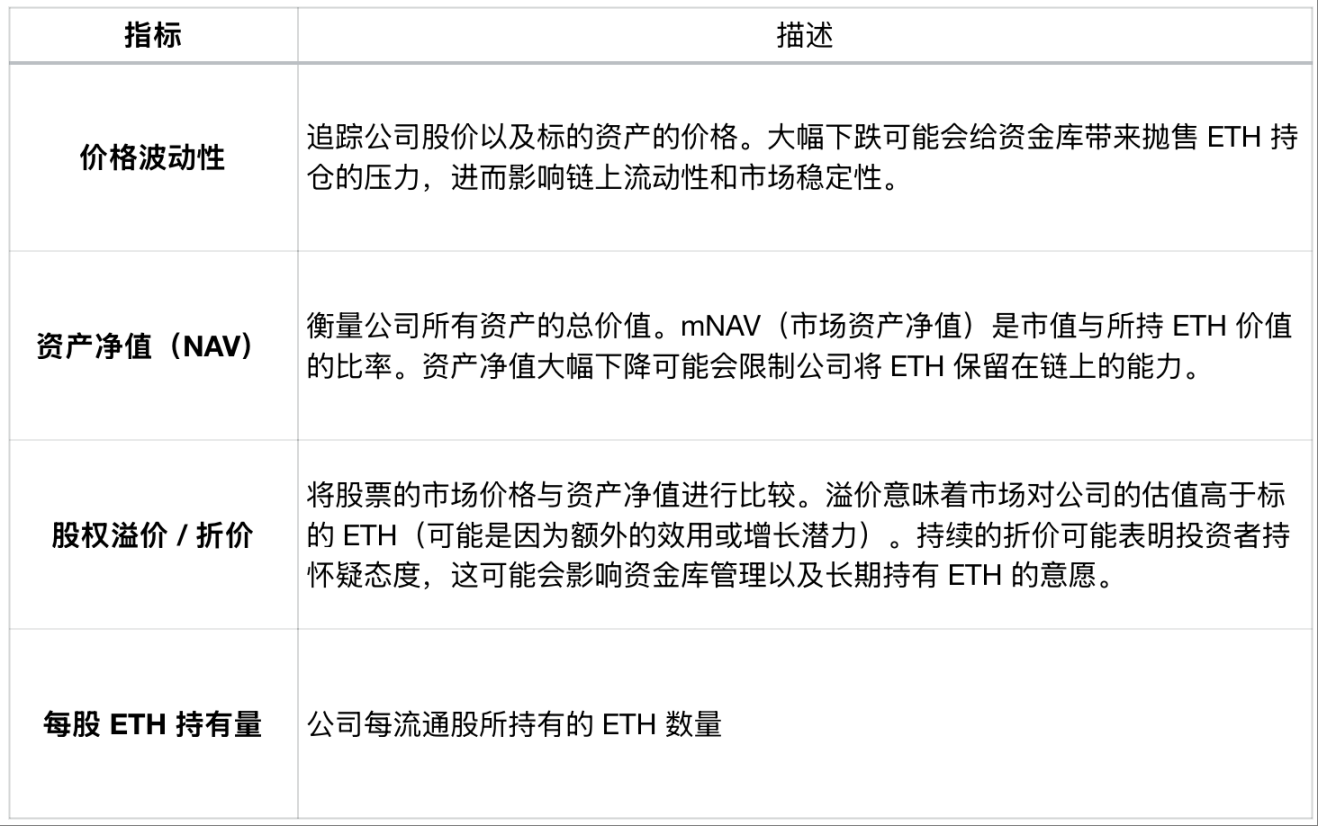

ตัวชี้วัดที่เกี่ยวข้องกับผลการดำเนินงานของบริษัทคลัง

คำอธิบายตัวชี้วัด ความผันผวนของราคาเป็นตัวติดตามราคาหุ้นของบริษัท รวมถึงราคาของสินทรัพย์อ้างอิง การลดลงอย่างมีนัยสำคัญอาจสร้างแรงกดดันให้กระทรวงการคลังขายสินทรัพย์ ETH ที่ถือครอง ซึ่งอาจส่งผลกระทบต่อสภาพคล่องและเสถียรภาพของตลาด มูลค่าทรัพย์สินสุทธิ (NAV) วัดมูลค่ารวมของสินทรัพย์ทั้งหมดของบริษัท mNAV (มูลค่าทรัพย์สินสุทธิของตลาด) คืออัตราส่วนของมูลค่าหลักทรัพย์ตามราคาตลาดต่อมูลค่าของ ETH ที่ถือครอง การลดลงอย่างมีนัยสำคัญของ NAV อาจจำกัดความสามารถของบริษัทในการถือครอง ETH บนเครือข่าย เบี้ยประกันภัย/ส่วนลดส่วนของผู้ถือหุ้น (Equity Premium/Discount) เปรียบเทียบราคาตลาดของหุ้นกับมูลค่าทรัพย์สินสุทธิ (NAV) เบี้ยประกันภัยหมายความว่าตลาดให้มูลค่าบริษัทมากกว่า ETH อ้างอิง (ซึ่งอาจเป็นผลมาจากประโยชน์ใช้สอยที่เพิ่มขึ้นหรือศักยภาพในการเติบโต) ส่วนลดที่ต่อเนื่องอาจบ่งบอกถึงความไม่มั่นใจของนักลงทุน ซึ่งอาจส่งผลกระทบต่อการบริหารคลังและความเต็มใจที่จะถือครอง ETH ในระยะยาว การถือครอง ETH ต่อหุ้น คือจำนวน ETH ที่บริษัทถือครองต่อหุ้นที่ออกจำหน่ายแล้ว

การติดตามผลกระทบในระดับเครือข่ายและสุขภาพทางการเงินของบริษัทเหล่านี้ จะทำให้ผู้เข้าร่วมตลาดคาดการณ์ผลกระทบที่การดำเนินการด้านคลังขององค์กรอาจมีต่อพลวัตของอุปทานและสุขภาพของเครือข่ายโดยรวมของ Ethereum ได้ดีขึ้น

สรุปแล้ว

การเพิ่มขึ้นอย่างรวดเร็วของคลังสินทรัพย์ดิจิทัล Ethereum ขององค์กรต่างๆ แสดงให้เห็นถึงความน่าดึงดูดใจของ Ethereum ในฐานะสินทรัพย์สำรองและแหล่งรายได้บนเครือข่าย อิทธิพลที่เพิ่มขึ้นของ Ethereum มีแนวโน้มที่จะเพิ่มสภาพคล่องและกิจกรรมบนเครือข่าย แต่ก็มีความเสี่ยงที่เกี่ยวข้องกับการกู้ยืม การจัดหาเงินทุน และการบริหารจัดการเงินทุน เนื่องจากปัจจัยภายนอกเครือข่าย (เช่น ผลการดำเนินงานของหุ้นและการชำระหนี้) เชื่อมโยงกับกิจกรรมบนเครือข่ายมากขึ้น ปัจจัยเหล่านี้จึงสามารถส่งผลกระทบต่อเครือข่ายได้อย่างรวดเร็ว เมื่อสถาบันเหล่านี้ขยายขนาด การติดตามสถานะทางการเงินและกิจกรรมบนเครือข่ายจะเป็นกุญแจสำคัญในการทำความเข้าใจผลกระทบ