บทความต้นฉบับโดย Saurabh Deshpande, Decentralised.co

คำแปลต้นฉบับ: AididiaoJP, Foresight News

ในเดือนพฤศจิกายน 2566 Blackstone Group ได้เข้าซื้อกิจการแอปพลิเคชันดูแลสัตว์เลี้ยงชื่อ Rover ซึ่งเดิมที Rover เป็นเพียงช่องทางง่ายๆ ในการค้นหาคนพาสุนัขหรือคนดูแลแมว โดยทั่วไปแล้วอุตสาหกรรมการดูแลสัตว์เลี้ยงประกอบด้วยผู้ให้บริการรายย่อยหลายหมื่นราย ซึ่งส่วนใหญ่ตั้งอยู่ในพื้นที่ และผู้ให้บริการออฟไลน์ Rover ได้รวมบริการเหล่านี้ไว้ในตลาดกลางที่สามารถค้นหาได้ เพิ่มฟีเจอร์รีวิวและการชำระเงิน และกลายเป็นแพลตฟอร์มหลักสำหรับบริการดูแลสัตว์เลี้ยง เมื่อ Blackstone เข้าซื้อกิจการโดยเอกชนในปี 2567 Rover ได้กลายเป็นศูนย์กลางของความต้องการในภาคส่วนนี้ เจ้าของสัตว์เลี้ยงจะนึกถึง Rover เป็นอันดับแรก และผู้ให้บริการก็ไม่มีทางเลือกอื่นนอกจากต้องจดทะเบียนบนแพลตฟอร์ม

ZipRecruiter ทำสิ่งที่คล้ายกันนี้ในแวดวงการสรรหาบุคลากร โดยรวบรวมข้อมูลงานจากนายจ้าง กระดานงาน และระบบติดตามผู้สมัคร แล้วเผยแพร่ไปยังหลายช่องทาง ZipRecruiter โพสต์งานบนโซเชียลมีเดียอย่าง Facebook สำหรับนายจ้าง ZipRecruiter กลายเป็นช่องทางการจัดจำหน่ายแบบครบวงจร ส่วนผู้หางาน ZipRecruiter ทำหน้าที่เป็นประตูสู่ตลาดรวม ZipRecruiter ไม่ได้เป็นเจ้าของบริษัทหรือตำแหน่งงาน แต่เป็นเจ้าของความสัมพันธ์กับทั้งสองฝ่าย เมื่อสร้างความสัมพันธ์นี้แล้ว จะสามารถเรียกเก็บเงินสำหรับการมองเห็นและการจับคู่ตำแหน่งงาน ซึ่งเป็นหลักการเบื้องต้นเกี่ยวกับเศรษฐศาสตร์การรวบรวมข้อมูล

อัสวาธ ดาโมดารัน เรียกโมเดลนี้ว่า "การเป็นเจ้าของชั้นวางสินค้า" ซึ่งประกอบด้วยการรวมศูนย์สินค้าที่กระจัดกระจายและวุ่นวาย การควบคุมวิธีการจัดแสดงสินค้า และการเรียกเก็บเงินสำหรับการเข้าถึงสินค้า เบน ทอมป์สัน เรียกมันว่า "ทฤษฎีการรวมกลุ่ม" ซึ่งประกอบด้วยการสร้างความสัมพันธ์โดยตรงกับผู้ใช้ปลายทาง การให้ซัพพลายเออร์แข่งขันกันให้บริการ และการสร้างมูลค่าจากการทำธุรกรรมแต่ละครั้ง ลักษณะสำคัญมีความสอดคล้องกันในหลายภาคส่วน เช่น Google ที่ให้บริการเว็บ Airbnb ที่ให้บริการบ้าน และ Amazon ที่ให้บริการสินค้า

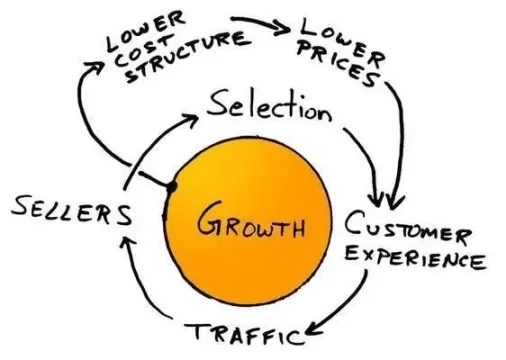

วงล้อมของ Amazon เป็นตัวอย่างคลาสสิกของแนวคิดนี้ ในช่วงที่เศรษฐกิจตกต่ำหลังจากวิกฤตฟองสบู่ดอทคอม เจฟฟ์ เบซอสและทีมงานได้นำแนวคิด "วงล้อม" ของจิม คอลลินส์ มาประยุกต์ใช้ และได้วางแผนวงจรที่ผู้บริหาร MBA ทุกคนสามารถท่องจำได้อย่างถ่องแท้ นั่นคือ ตัวเลือกที่มากขึ้นนำไปสู่ประสบการณ์ลูกค้าที่ดีขึ้น ซึ่งดึงดูดผู้เข้าชมได้มากขึ้น ดึงดูดผู้ขายได้มากขึ้น ลดโครงสร้างต้นทุนต่อหน่วย นำไปสู่ราคาที่ต่ำลง และท้ายที่สุดคือตัวเลือกที่เพิ่มขึ้น การหมุนวงล้อมเพียงรอบเดียวให้ผลจำกัด แต่หลังจากหมุนไปพันรอบ เครื่องจักรก็เริ่มส่งเสียงคำราม คติประจำใจของเบซอสในช่วงเวลานี้คือ "กำไรของคุณคือโอกาสของฉัน" แก่นแท้ของวงจรนี้คือวงจรที่เสริมกำลังตัวเอง: ผู้ใช้มากขึ้น ซัพพลายเออร์มากขึ้น ต้นทุนลดลง และท้ายที่สุดคือกำไรที่สูงขึ้น

เมื่อโมเดลนี้ใช้งานได้จริง ก็จะสมบูรณ์แบบ ต้นทุนเติบโตช้ากว่ารายได้มาก และผลิตภัณฑ์จะพัฒนาขึ้นตามจำนวนผู้ใช้ที่เพิ่มขึ้น แต่โมเดลนี้จะใช้งานได้ก็ต่อเมื่อตรงตามเงื่อนไขสองข้อ คือ เนื้อหาที่รวบรวมไว้มีมูลค่า และฝั่งซัพพลายไม่สามารถถอนตัวได้ง่ายๆ ทั้งสองอย่างนี้มีความสำคัญ ไม่เช่นนั้นคูเมืองก็จะตื้นเขิน ยกตัวอย่างเช่น eBay ซึ่งรวบรวมผู้ขายและผู้ซื้อเฉพาะกลุ่มหลายล้านคนในช่วงต้นทศวรรษ 2000 การรวมกลุ่มนี้เคยมีคุณค่า แต่เมื่อผู้ขายตระหนักว่าสามารถสร้างร้านค้าของตนเองบน Shopify หรือเปลี่ยนไปใช้ Amazon พวกเขาก็ลาออกไปเป็นจำนวนมาก วงล้อหมุนไม่ได้หยุดนิ่งในชั่วข้ามคืน แต่หากฝั่งซัพพลายไม่สามารถควบคุมได้อีกต่อไป มันก็จะเริ่มสั่นคลอนและกลายเป็นเรื่องธรรมดาในที่สุด

ดาโมดารันอธิบายถึงพลังของแพลตฟอร์มและตัวรวบรวมข้อมูลอย่างเป็นรูปธรรม เมื่อเขากล่าวถึง "การควบคุมชั้นวางสินค้า" เขาไม่ได้หมายถึงชั้นวางสินค้าในซูเปอร์มาร์เก็ตตามความหมายที่แท้จริง แต่หมายถึงพื้นที่ที่ลูกค้าสัมผัสเป็นครั้งแรกเมื่อเกิดความต้องการ การควบคุมพื้นที่นี้หมายถึงการตัดสินใจว่าจะจัดแสดงอะไร จัดแสดงอย่างไร และต้นทุนในการเข้าซื้อ คุณไม่จำเป็นต้องเป็นเจ้าของสินค้า คุณเพียงแค่ต้องเป็นเจ้าของความสัมพันธ์กับผู้ซื้อ และคนอื่นๆ ต้องผ่านคุณไปถึงผู้ซื้อ เมื่อวิเคราะห์ Instacart, Uber, Airbnb หรือ Zomato ดาโมดารันเน้นย้ำว่า หน้าที่ของตัวรวบรวมข้อมูลคือการผสานตลาดที่วุ่นวายและกระจัดกระจายเข้าด้วยกันเป็นกระจกบานเดียว และทำให้กระจกบานนี้เป็นเพียงหน้าต่างบานเดียวที่ควรค่าแก่การใส่ใจ เมื่อทำสิ่งนี้เสร็จแล้ว คุณก็สามารถเรียกเก็บเงินสำหรับ "สิทธิ์ในการดูสินค้า" ได้

เบน ทอมป์สัน เชื่อว่าธุรกิจ Aggregator คือธุรกิจที่สร้างความสัมพันธ์โดยตรงกับผู้ใช้ปลายทางในระดับอินเทอร์เน็ต มอบประสบการณ์ที่ได้มาตรฐานและเชื่อถือได้ และเปิดโอกาสให้ซัพพลายเออร์สามารถแข่งขันกันเพื่อให้บริการได้ ในระดับอินเทอร์เน็ต คุณไม่ใช่ร้านค้าที่ใหญ่ที่สุดในเมืองเล็กๆ แต่เป็นร้านค้าที่ครอบคลุมทุกเมืองในเวลาเดียวกัน

ต้นทุนส่วนเพิ่มในการให้บริการลูกค้ารายต่อไปแทบจะเป็นศูนย์ แต่มูลค่าส่วนเพิ่มของการเป็นเจ้าของลูกค้านั้นมหาศาล เพราะลูกค้าแต่ละรายช่วยเสริมสร้างความแข็งแกร่งให้กับแบรนด์ ข้อมูล และเครือข่ายของคุณ เนื่องจาก Aggregator เป็นผู้ควบคุมอุปสงค์ ซัพพลายเออร์จึงสามารถทดแทนกันได้ ซึ่งไม่ได้หมายความว่าคุณภาพจะไม่เปลี่ยนแปลง แต่หมายความว่าซัพพลายเออร์ไม่สามารถรักษาความสัมพันธ์กับลูกค้าไว้ได้เมื่อพวกเขาจากไป โรงแรมบน Expedia คนขับบน Uber และผู้ขายบน Amazon ล้วนต้องการกันและกันมากกว่า Aggregator

งานวิจัยของ Damodaran ย้ำเตือนเราว่ากลไกการขับเคลื่อนไม่ได้มีประสิทธิภาพเท่ากันในทุกตลาด ตัวอย่างเช่น Uber รวบรวมสภาพคล่องของคนขับในพื้นที่ แต่คนขับสามารถเปิดแอปได้สามแอปพร้อมกันและเลือกเที่ยวแรกที่ว่างได้ ทำให้เกิดช่องโหว่ในคูเมือง ในทางกลับกัน Airbnb นำเสนอรายการที่พักที่มีเอกลักษณ์เฉพาะตัวพร้อมตัวเลือกจำกัด ทำให้ค่าคอมมิชชั่นมีความยั่งยืนมากขึ้น

ในตลาดที่มีอัตรากำไรต่ำ พื้นที่วางสินค้าอาจมีมูลค่าสูง แต่ค่าคอมมิชชั่นมีจำกัด และซัพพลายเออร์ก็มีแนวโน้มที่จะถูกวิพากษ์วิจารณ์ นี่คือเหตุผลที่ Instacart ต้องก้าวเข้าสู่ธุรกิจโฆษณาและโลจิสติกส์แบบ White-label เพื่อให้บรรลุการเติบโต

โครงสร้างทางเศรษฐกิจของอุปทานมีความสำคัญพอๆ กับจำนวนผู้ใช้ที่ให้ความสนใจแพลตฟอร์ม หากแพลตฟอร์มมีสินค้าให้เลือกมากมาย คุณก็เป็นแค่ร้านสะดวกซื้อที่มีมุมมองที่ดีกว่า แต่หากเนื้อหาหายาก แตกต่าง และหาทดแทนได้ยาก ผู้คนก็ยังคงอุดหนุนต่อไป แม้ว่าคุณจะเรียกเก็บค่าธรรมเนียมที่สูงขึ้น ลองนึกถึงที่พักระดับไฮเอนด์บน Airbnb

เหตุใดตัวรวบรวมข้อมูลจึงล้มเหลว

เมื่อขาดเงื่อนไขเหล่านี้ ผู้รวบรวมจะไม่ใช่ล้อหมุนอีกต่อไป แต่เป็นม้าหมุนที่มีต้นทุนการดำเนินการสูง

Quibi เป็นตัวอย่างที่ดีของบริษัทที่ล้มเหลวในการควบคุมพื้นที่วางสินค้า แพลตฟอร์มนี้มีคอนเทนต์ฮอลลีวูดราคาแพงและแอปที่ใช้งานง่าย แต่ขาดช่องทางการเข้าถึงผู้ใช้โดยตรง ผู้ใช้ที่มีศักยภาพส่วนใหญ่มักให้ความสนใจกับ YouTube, Instagram และ TikTok อยู่แล้ว แม้ว่าแพลตฟอร์มเหล่านี้จะดึงดูดความสนใจ แต่ Quibi กลับปิดกั้นคอนเทนต์จากผู้ใช้ในแอปเดี่ยวๆ ทำให้ต้องพึ่งพาการโฆษณาและโปรโมชันเพียงอย่างเดียว

ผู้รวบรวมที่ยอดเยี่ยมเริ่มต้นด้วยวิธีการเข้าถึงผู้ใช้ที่ต้นทุนส่วนเพิ่มเป็นศูนย์ เช่น การกระจายสินค้าในตัว ฐานการติดตั้ง หรือนิสัยประจำวัน Quibi เริ่มต้นจากศูนย์ และสุดท้ายก็หมดเวลาและเงินทุนก่อนที่จะสร้างสิ่งเหล่านี้ขึ้นมา

Instant Articles ของ Facebook ก็ประสบปัญหาคล้ายกัน แนวคิดคือการรวบรวมเนื้อหาจากผู้เผยแพร่ โหลดเนื้อหาภายใน Facebook ได้เร็วขึ้น และสร้างรายได้จากการเข้าชม อย่างไรก็ตาม ผู้เผยแพร่สามารถเผยแพร่เนื้อหาไปยังเว็บ แอปพลิเคชัน หรือแพลตฟอร์มโซเชียลมีเดียอื่นๆ ของตนเองได้อย่างง่ายดาย Instant Articles ไม่เคยกลายเป็นแพลตฟอร์มการอ่านเริ่มต้น แต่เป็นเพียงตัวเลือกหนึ่งในฟีดข่าว

ในทั้งสองกรณี มีการละเมิดกฎเดียวกัน: บริษัทล้มเหลวในการเป็นเจ้าของความสัมพันธ์ผู้ใช้ในลักษณะที่สร้างพฤติกรรมเริ่มต้น และในลักษณะที่ไม่ก่อให้เกิดอันตรายอย่างมีนัยสำคัญต่อซัพพลายเออร์หากถอนตัวออกไป

รายการตรวจสอบสำหรับผู้รวบรวมข้อมูลที่ดีนั้นง่ายมาก:

- เชื่อมต่อโดยตรงและเป็นเจ้าของความสัมพันธ์ผู้ใช้

- ซัพพลายเออร์จะต้องมีเอกลักษณ์เฉพาะหรือสามารถใช้แทนกันได้เพียงพอที่จะไม่ถูกจำกัดอยู่กับซัพพลายเออร์รายเดียว

- ต้นทุนส่วนเพิ่มของการเพิ่มอุปทานนั้นอยู่ใกล้ศูนย์หรือต่ำเพียงพอที่รูปแบบธุรกิจจะปรับให้เหมาะสมตามขนาด

หากไม่มีเงื่อนไขเหล่านี้ คุณก็เป็นเพียงคนกลางอีกคนหนึ่งที่ถูกแทนที่ได้อย่างง่ายดาย

สภาพคล่องกลายเป็นคูน้ำได้อย่างไร

ในอุตสาหกรรมคริปโต โครงการต่างๆ สามารถสร้างคูเมืองได้หลายวิธี บางโครงการสร้างความเชื่อมั่นผ่านการออกใบอนุญาตและกฎระเบียบ (เช่น USDC) บางโครงการพึ่งพาเทคโนโลยี (เช่น ระบบพิสูจน์ของ Starkware หรือการประมวลผลแบบขนานของ Solana) และบางโครงการก็พึ่งพาผลกระทบจากชุมชนและเครือข่าย (เช่น กราฟผู้ใช้ของ Farcaster) อย่างไรก็ตาม สิ่งที่ท้าทายที่สุดคือสภาพคล่อง

การทำสิ่งที่ถูกต้องเป็นสิ่งสำคัญ แต่หากมีแรงจูงใจที่แข็งแกร่งเพียงพอ สภาพคล่องก็สามารถเปลี่ยนแปลงได้อย่างรวดเร็ว ในปี 2020 Sushiswap ได้ดูดเงินกว่า 1 พันล้านดอลลาร์จาก Uniswap ภายในเวลาไม่กี่วันผ่านรางวัลการขุดสภาพคล่อง บทเรียนง่ายๆ คือ สภาพคล่องจะคงตัวก็ต่อเมื่อการจากไปนั้นเจ็บปวดกว่าการอยู่ต่อ

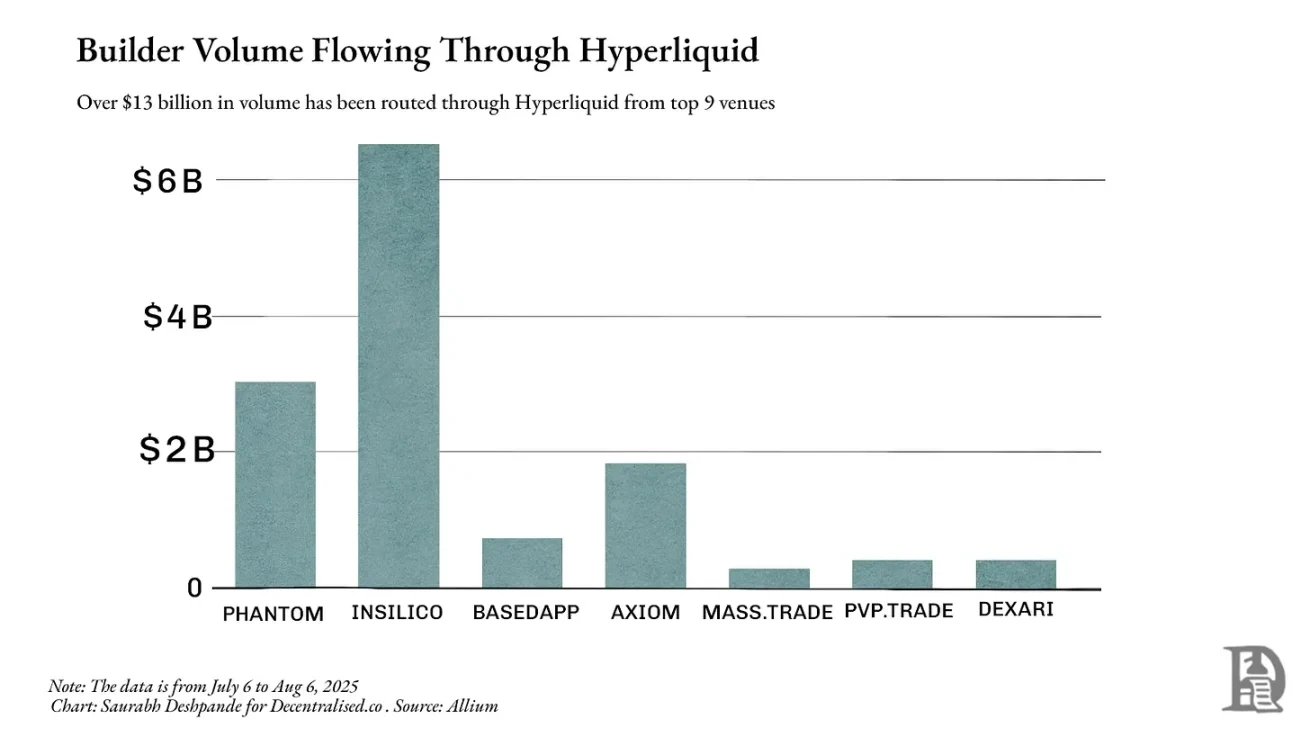

Hyperliquid เข้าใจเรื่องนี้เป็นอย่างดี ไม่เพียงแต่จะสร้างสมุดคำสั่งซื้อขายที่ลึกที่สุดสำหรับสวอปแบบถาวรเท่านั้น แต่ยังอนุญาตให้แอปพลิเคชันและวอลเล็ตอื่นๆ เข้าถึงสภาพคล่องได้โดยตรงอีกด้วย ยกตัวอย่างเช่น Phantom สามารถใช้ประโยชน์จากกระแสคำสั่งซื้อขายของ Hyperliquid มอบสเปรดที่แคบให้กับผู้ใช้โดยไม่ต้องสร้างตลาดของตนเอง ในโมเดลนี้ ผู้รวบรวมจะต้องพึ่งพาฝั่งอุปทานมากยิ่งขึ้น เมื่อเทรดเดอร์และแอปพลิเคชันเลือกที่จะส่งคำสั่งซื้อขายผ่านคุณ คุณไม่ได้เป็นแค่ผู้รวบรวมอีกต่อไป แต่คุณเป็นช่องทางหลักที่พวกเขาหลีกเลี่ยงไม่ได้

นอกจากแพลตฟอร์มของตนเองแล้ว Hyperliquid ยังประมวลผลปริมาณการซื้อขายผ่านแพลตฟอร์มอื่นๆ กว่า 1.3 หมื่นล้านดอลลาร์ในเดือนที่แล้ว ขณะที่ Phantom ประมวลผลปริมาณการซื้อขายผ่านแพลตฟอร์มของตนเองกว่า 3 พันล้านดอลลาร์ สร้างรายได้มากกว่า 1.5 ล้านดอลลาร์ ซึ่งแสดงให้เห็นถึงประสิทธิภาพเครือข่ายที่แข็งแกร่งของ Hyperliquid ในปัจจุบัน

สภาพคล่องช่วยให้คุณแปลงสินทรัพย์ได้โดยไม่กระทบต่อราคา ในด้านการเงินและ DeFi สภาพคล่องระดับสูงทำให้การซื้อขายมีราคาถูกลง การให้กู้ยืมมีความปลอดภัยมากขึ้น และทำให้สามารถซื้อขายตราสารอนุพันธ์ได้ หากไม่มีสภาพคล่อง แม้แต่โปรโตคอลที่มีแนวโน้มดีที่สุดก็อาจกลายเป็นเมืองร้างได้ เมื่อสร้างสำเร็จ สภาพคล่องก็มักจะคงอยู่ต่อไป เทรดเดอร์และแอปพลิเคชันต่างแห่กันไปที่ Deep Pool ซึ่งช่วยเพิ่มสภาพคล่อง ลดค่าสเปรด และดึงดูดการซื้อขายได้มากขึ้น

นี่คือเหตุผลที่โปรโตคอลอย่าง Aave ยังคงได้รับความนิยมอย่างต่อเนื่อง ด้วยกลุ่มสินเชื่อขนาดใหญ่ที่ครอบคลุมสินทรัพย์หลายประเภท Aave จึงเป็นตัวเลือกอันดับต้นๆ สำหรับทั้งผู้กู้และผู้ให้กู้ที่ต้องการขยายขนาดและความมั่นคง ณ วันที่ 6 สิงหาคม มูลค่ารวมที่ล็อกไว้ของ Aave ข้ามเครือข่ายมีมูลค่าสูงกว่า 2.4 หมื่นล้านดอลลาร์สหรัฐ ในช่วง 12 เดือนที่ผ่านมา ผู้กู้จ่ายค่าธรรมเนียมไปแล้ว 640 ล้านดอลลาร์สหรัฐ และแพลตฟอร์มนี้สร้างรายได้ประมาณ 110 ล้านดอลลาร์สหรัฐ

Jupiter ซึ่งเป็นตัวรวบรวมที่พัฒนามาจาก Solana ได้พัฒนาจากเครื่องมือกำหนดเส้นทาง (routing tool) มาเป็นจุดเข้าเริ่มต้นสำหรับการซื้อขายบนเครือข่าย บน Ethereum นั้น Uniswap ได้รวบรวมสภาพคล่องส่วนใหญ่ไว้แล้ว ดังนั้นตัวรวบรวมอย่าง 1inch จึงสามารถปรับปรุงได้เพียงเล็กน้อยเท่านั้น บน Solana สภาพคล่องจะกระจัดกระจายไปตามแพลตฟอร์มต่างๆ เช่น Orca, Raydium และ Serum Jupiter ได้รวมสิ่งนี้ไว้ในเลเยอร์การกำหนดเส้นทางเดียว เพื่อให้ได้ราคาที่ดีที่สุดอย่างสม่ำเสมอ ณ จุดหนึ่ง ปริมาณการซื้อขายคิดเป็นเกือบครึ่งหนึ่งของการใช้งานคอมพิวเตอร์ทั้งหมดของ Solana และความล่าช้าหรือการหยุดชะงักใดๆ จะส่งผลกระทบต่อคุณภาพการดำเนินการทั่วทั้งเครือข่ายทันที

การมองสภาพคล่องเป็นสิ่งที่ถูกรวบรวมเข้าด้วยกัน ทำให้การตัดสินใจเกี่ยวกับผลิตภัณฑ์ของ Jupiter เป็นเรื่องที่เข้าใจได้ง่ายขึ้น การเข้าซื้อกิจการ แอปพลิเคชันบนมือถือ และการขยายธุรกิจไปยังผลิตภัณฑ์ซื้อขายและสินเชื่อใหม่ๆ ล้วนมีเป้าหมายเพื่อดึงดูดกระแสคำสั่งซื้อให้มากขึ้น รักษาสภาพคล่องให้คงอยู่ใน Jupiter และเสริมสร้างสถานะของบริษัทให้แข็งแกร่งยิ่งขึ้น

Jupiter คุ้มค่าแก่การเฝ้าติดตาม เพราะเป็นตัวอย่างที่ชัดเจนของวิวัฒนาการจากเครื่องมือเฉพาะกลุ่มไปสู่แพลตฟอร์มสภาพคล่องใน DeFi มันเริ่มต้นจากการค้นหาราคาสปอตที่ดีที่สุด ค่อยๆ กลายเป็นเส้นทางเริ่มต้นสำหรับสภาพคล่องของ Solana และขยายไปสู่ผลิตภัณฑ์ที่ดึงดูดสภาพคล่องรูปแบบใหม่ การเฝ้าติดตามความก้าวหน้าของ Jupiter ผ่านขั้นตอนต่างๆ เหล่านี้ ซึ่งแต่ละขั้นตอนส่งเสริมซึ่งกันและกัน เป็นตัวอย่างที่ชัดเจนของพลวัตของการรวมกลุ่ม

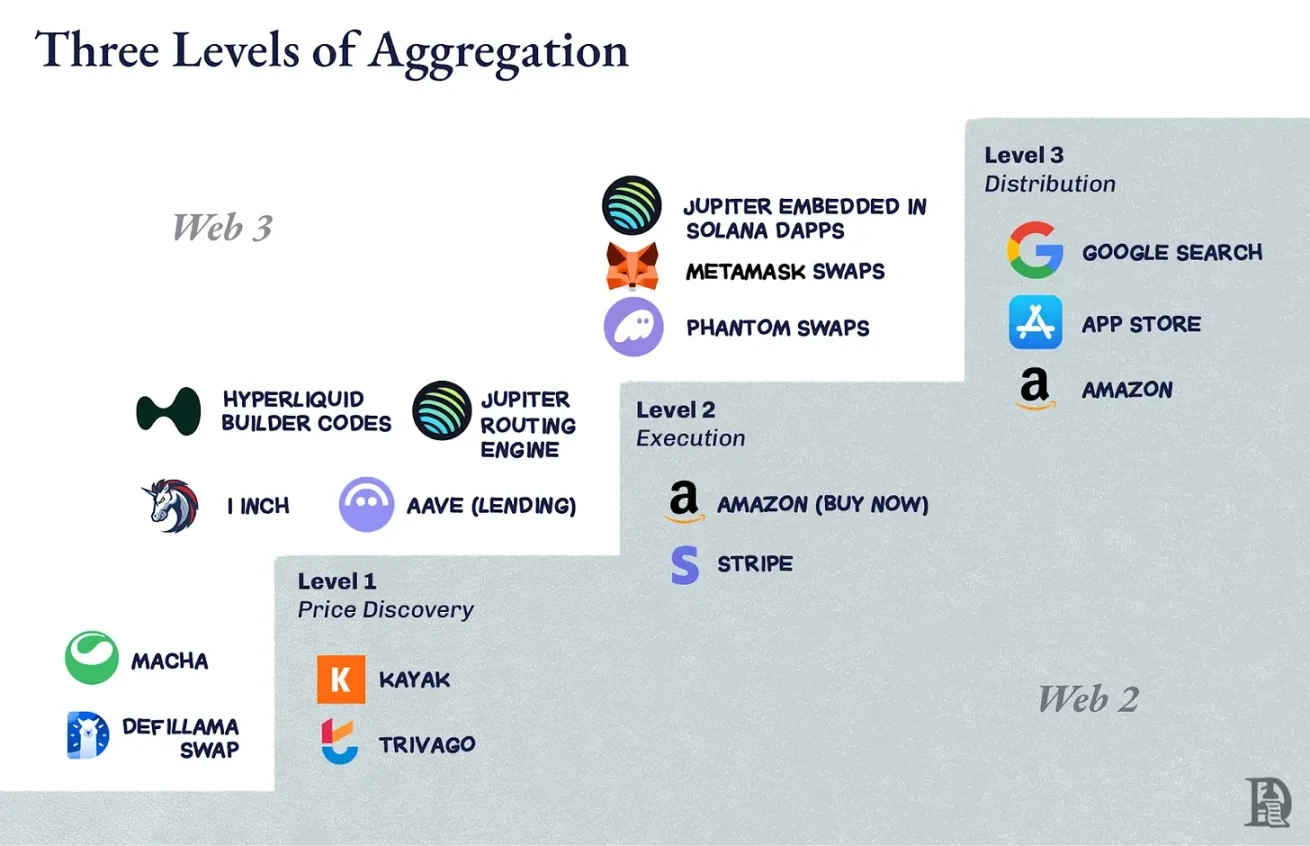

ระดับการรวมกลุ่ม

ต่อไปนี้เป็นคำถามสั้นๆ สามข้อที่ควรถามเพื่อระบุตัวรวบรวมข้อมูลที่มีศักยภาพ:

- อะไรคือปัจจัยสำคัญที่ทำให้ผู้ครอบครองตลาดมีความแตกต่าง? มันสามารถแปลงเป็นดิจิทัลได้หรือไม่? ใน DeFi ปัจจัยที่ทำให้แตกต่างคือสภาพคล่อง Deep Pool ให้สเปรดที่แคบกว่าและสินเชื่อที่ปลอดภัยกว่า สภาพคล่องถูกแปลงเป็นดิจิทัลแล้ว ทำให้เข้าถึงและเปรียบเทียบได้ง่าย

- หากสิ่งที่สร้างความแตกต่างกลายเป็นดิจิทัล การแข่งขันจะเปลี่ยนไปเป็นประสบการณ์ของผู้ใช้หรือไม่? เมื่อสภาพคล่องสามารถเข้าถึงได้อย่างทั่วถึง การแข่งขันจะมุ่งเน้นไปที่คุณภาพการดำเนินการ เช่น การชำระราคาที่รวดเร็วขึ้น การกำหนดเส้นทางที่ดีขึ้น และการซื้อขายที่ล้มเหลวน้อยลง สิ่งเหล่านี้ก่อให้เกิดผลิตภัณฑ์อย่าง BasedApp และ Lootbase ขึ้น โดย BasedApp ได้รวมเอาพื้นฐานของ DeFi ไว้เป็นประสบการณ์การใช้งานบนมือถือที่ราบรื่น ในขณะที่ Lootbase นำสภาพคล่องที่ยั่งยืนและยาวนานของ Hyperliquid มาสู่อุปกรณ์มือถือ

- หากเราชนะใจผู้ใช้ด้วยประสบการณ์ เราจะสร้างวงจรแห่งคุณธรรมได้หรือไม่? เทรดเดอร์ต้องการราคาที่ดีกว่า ซึ่งดึงดูดสภาพคล่องที่มากขึ้น ซึ่งส่งผลให้ราคาดีขึ้นตามไปด้วย เมื่อสภาพคล่องฝังแน่นอยู่ในนิสัยและการทำงานร่วมกัน มันก็จะเหนียวแน่น

กลายเป็นจุดเข้าสู่ตลาดเริ่มต้น เรียกเก็บค่าธรรมเนียมการแสดงหากฝั่งอุปทานไม่สามารถรับมือกับการขาดคุณ หรือกำหนดกระแสคำสั่งซื้อใน DeFi

หมายเหตุ: ขอบเขตระหว่างระดับต่างๆ มักจะไม่ชัดเจน การจำแนกประเภทไม่ได้มีวัตถุประสงค์เพื่อให้แม่นยำ แต่เพื่อให้แบบจำลองทางจิตของระดับการรวม

ระดับ 1: การค้นพบราคา

นี่เป็นงานพื้นฐานที่สุด: บอกผู้คนว่าข้อเสนอที่ดีที่สุดอยู่ที่ไหน Kayak ทำหน้าที่นี้สำหรับเที่ยวบิน ส่วน Trivago ทำหน้าที่นี้สำหรับโรงแรม ในด้านคริปโต ตัวรวบรวม DEX ในยุคแรกๆ เช่น 1inch หรือ Matcha ก็จัดอยู่ในหมวดหมู่นี้ พวกเขาตรวจสอบพูลที่มีอยู่ แสดงอัตราแลกเปลี่ยนที่ดีที่สุด และให้จุดเริ่มต้น การค้นพบราคานั้นมีประโยชน์แต่ก็เปราะบาง และฟังก์ชันการแลกเปลี่ยนของ DeFiLlama ก็ไม่ต่างกัน

หากตลาดพื้นฐานมีการรวมศูนย์ (เช่น การซื้อขาย Ethereum แบบ Spot บน Uniswap) การปรับปรุงเส้นทางจะน้อยมาก และผู้ใช้สามารถไปที่การแลกเปลี่ยนโดยตรง ดังนั้นความช่วยเหลือของคุณจึงไม่จำเป็น

ระดับที่สอง: การดำเนินการ

ณ จุดนี้ คุณไม่ได้ส่งผู้ใช้ไปที่อื่นอีกต่อไป แต่คุณกำลังดำเนินการในนามของพวกเขา "การซื้อแบบคลิกเดียว" ของ Amazon อยู่ในเลเยอร์นี้ ใน DeFi ฟังก์ชันการให้ยืมของ Aave อยู่ที่นี่ สภาพคล่องมีอยู่ในสัญญาอยู่แล้ว ณ เวลาที่ยืม การดำเนินการเพิ่มความยืดหยุ่น เพราะผลลัพธ์ขึ้นอยู่กับคุณโดยตรง นั่นคือประสบการณ์ที่ดี การชำระราคาที่รวดเร็ว และไม่มีการซื้อขายล้มเหลว

ระดับที่ 3: การควบคุมการจัดจำหน่าย

คุณกลายเป็นประตูสู่โลกออนไลน์ นี่คือสิ่งที่ Google Search ทำสำหรับเว็บ และสิ่งที่ App Store ทำสำหรับแอปมือถือ ในโลกของคริปโต แท็บแลกเปลี่ยนที่ฝังอยู่ในกระเป๋าเงินของคุณสามารถเป็นจุดเริ่มต้นและจุดสิ้นสุดสำหรับผู้ใช้ทั่วไปได้

บนโซลานา Jupiter ได้ก้าวมาถึงระดับนี้แล้ว โดยเริ่มต้นจากการเป็นเครื่องมือค้นหาราคา เคลื่อนผ่านเส้นทางคำสั่งอัจฉริยะไปยังเลเยอร์การดำเนินการ และฝังตัวเองลงในส่วนหน้า เช่น Phantom และ Drift ธุรกรรมโซลานาจำนวนมากเป็นธุรกรรมของ Jupiter จริงๆ แม้ว่าผู้ใช้จะไม่เคยป้อน "jup.ag" ก็ตาม นี่คือการควบคุมการกระจายสินค้า ป้องกันไม่ให้ฝั่งซัพพลายข้ามคุณไปเพื่อเข้าถึงผู้ใช้

การไต่บันได DeFi

ความท้าทายของ DeFi คือสภาพคล่องสามารถเปลี่ยนแปลงได้อย่างรวดเร็ว แรงจูงใจอาจทำให้เงินในกระเป๋าหมดลงได้ในชั่วข้ามคืน ดังนั้น การย้ายจาก Tier 1 ไป Tier 3 จึงไม่ใช่แค่การเป็นผู้รวบรวมชั้นนำเท่านั้น แต่ยังเป็นการสร้างเหตุผลที่น่าสนใจเพื่อให้สภาพคล่องและกระแสคำสั่งซื้อขายยังคงไหลเวียนผ่านเส้นทางของคุณต่อไป

บน Ethereum นั้น 1inch ส่วนใหญ่จะอยู่ในเลเยอร์ที่สอง เนื่องจาก Uniswap ได้บรรลุการรวมระบบผ่านสภาพคล่องแบบรวมแล้ว การกำหนดเส้นทาง (Routing) ยังคงมีประโยชน์สำหรับกรณีขอบ (edge case) แต่การปรับปรุงยังมีจำกัด ทำให้เทรดเดอร์จำนวนมากเลือกที่จะข้ามไป ตัวรวบรวม (Aggregator) เช่น CowSwap และ KyberSwap ก็มีบทบาทสำคัญเช่นกัน Aave อยู่ในเลเยอร์ที่สองเนื่องจากสามารถควบคุมการดำเนินการในตลาดเฉพาะกลุ่มได้ แต่ Aave ถือเป็นโครงสร้างพื้นฐาน ไม่ใช่จุดเริ่มต้น

ข้อได้เปรียบของ Jupiter บน Solana คือความสามารถในการไต่ระดับขึ้นสามระดับตามลำดับ ระดับแรกคือสภาพคล่องแบบกระจายศูนย์ ซึ่งให้คุณค่าอย่างมาก กลไกการกำหนดเส้นทางของ Jupiter ซึ่งเหนือกว่าการสวอปแบบแมนนวล จะเปลี่ยนไปเป็นระดับที่สองโดยอัตโนมัติ การผสานรวมกับกระเป๋าเงินและ dApps โดยตรงช่วยให้สามารถควบคุมการกระจายสภาพคล่องของ Solana ได้อย่างเต็มที่ ในอดีต พลังการประมวลผลของ Solana เกือบครึ่งหนึ่งมาจากธุรกรรมของ Jupiter เนื่องจากทั้งเทรดเดอร์และกลุ่มสภาพคล่องต่างพึ่งพา Jupiter เพื่อตอบสนองความต้องการ

เมื่อเราไปถึงระดับที่สาม คำถามก็คือ "มีอะไรอีกบ้างที่สามารถดำเนินการผ่านช่องทางการจัดจำหน่ายนี้ได้" Amazon เริ่มต้นด้วยหนังสือและจบลงด้วยทุกสิ่งทุกอย่าง Google เริ่มต้นด้วยการค้นหาและในที่สุดก็เชี่ยวชาญแผนที่ อีเมล และคลาวด์คอมพิวติ้ง สำหรับ Jupiter การจัดจำหน่ายคือการไหลของคำสั่งซื้อ ขั้นตอนต่อไปที่ชัดเจนคือการเพิ่มผลิตภัณฑ์ต่างๆ เช่น สัญญาแบบไม่มีกำหนดระยะเวลา การให้กู้ยืม และการติดตามพอร์ตโฟลิโอ โดยใช้ประโยชน์จากความสัมพันธ์ด้านสภาพคล่องแบบเดียวกัน

ก้าวสำคัญกว่าคือ Jupnet Solana ยังไม่เทียบเท่ากับคุณสมบัติทรูพุตและประสิทธิภาพการทำงานของแพลตฟอร์มอย่าง Hyperliquid ซึ่งออกแบบมาเพื่อความหน่วงและความแน่นอนในระดับการเงิน คุณสมบัติเหล่านี้มีความสำคัญอย่างยิ่งต่อการขยายเครือข่ายทางการเงินทั้งหมดไปสู่ระดับการใช้งานจริง แม้ว่าตัวเลือกที่ง่ายกว่าคือการเปิดตัวบนเชนที่มีคุณสมบัติเหล่านี้อยู่แล้ว แต่ Jupiter กลับเลือกเส้นทางที่ยากกว่า นั่นคือการสร้าง Jupnet ให้เป็นเลเยอร์การประมวลผลที่ควบคุมโดยแอปพลิเคชันและมีความหน่วงต่ำ ซึ่งทำงานควบคู่ไปกับ Solana

Jupnet มีเป้าหมายที่จะเป็นโครงสร้างพื้นฐานที่ใช้ร่วมกันภายในระบบนิเวศของ Solana โดยรองรับธุรกรรมที่ไวต่อความหน่วงแฝง เช่น การสวอปแบบถาวร ระบบขอใบเสนอราคา และการประมูลแบบกลุ่ม ซึ่งทั้งหมดดำเนินการบน Solana โดยตรง หากประสบความสำเร็จ ระบบนี้จะมอบความเร็วและความแน่นอนตามที่คาดหวังจากแพลตฟอร์มที่บูรณาการในแนวตั้ง ในขณะเดียวกันก็รักษาระดับการรักษาผู้ใช้และสินทรัพย์ไว้ นี่คือความพยายามที่จะเชื่อมช่องว่างระหว่างปริมาณงานของบล็อกเชนทั่วไปและข้อกำหนดด้านความหน่วงแฝงระดับไมโครของภาคการเงินทั่วโลก โดยไม่ทำให้สภาพคล่องกระจัดกระจายไปทั่วทั้งเครือข่าย

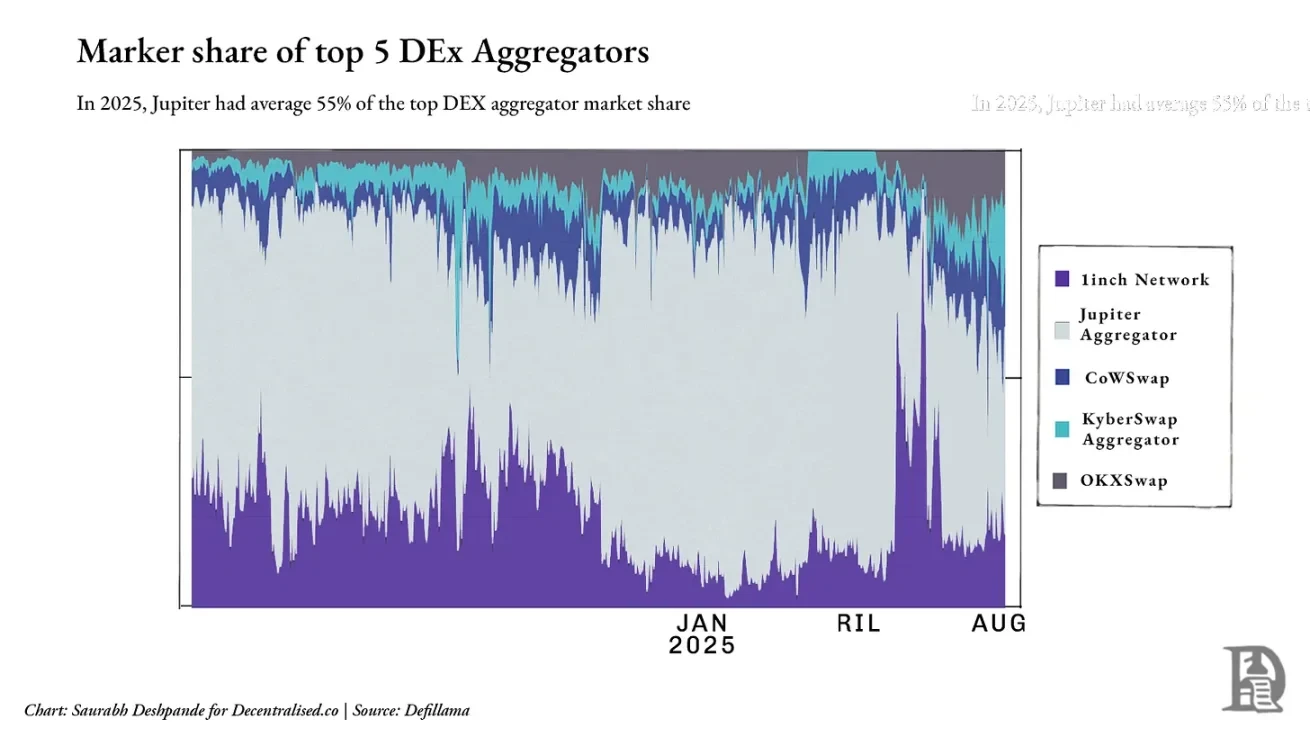

อย่างไรก็ตาม สิ่งสำคัญที่ต้องทราบคือ แม้ Jupiter จะครองตลาด Solana ไว้ได้ แต่ก็ต้องเผชิญกับการแข่งขันที่รุนแรงในอุตสาหกรรม ในส่วนของ cross-chain นั้น 1inch, CoWSwap และ OKX Swap ยังคงมีความสำคัญอยู่ ภายในปี 2025 Jupiter จะครองส่วนแบ่งเฉลี่ยประมาณ 55% ของ DEX Aggregator ห้าอันดับแรก แม้ว่าส่วนแบ่งนี้จะผันผวนขึ้นอยู่กับกิจกรรมภายในเชนและการผสานรวม แผนภูมิด้านล่างแสดงให้เห็นถึงระดับของการกระจายตัวภายในเลเยอร์ Aggregator นอก Solana

เห็นได้ชัดว่า Jupiter ได้กลายเป็นผู้รวบรวมภายในระบบนิเวศ Solana วงล้อหมุนไปแล้ว: ยิ่งเทรดเดอร์มากเท่าไหร่ ก็ยิ่งมีสภาพคล่องมากขึ้น สภาพคล่องที่มากขึ้นก็ยิ่งปรับปรุงการดำเนินการ และการดำเนินการที่ดีขึ้นก็ดึงดูดเทรดเดอร์ได้มากขึ้น ณ จุดนี้ คุณไม่ได้เป็นเพียงแค่ผู้รวบรวมสภาพคล่องเท่านั้น แต่ยังเป็นประตูสู่ชั้นวางสินค้า นิสัย และตลาดอีกด้วย ดังนั้น เมื่อสภาพคล่องไม่เพียงพออีกต่อไป คุณจะเติบโตต่อไปได้อย่างไร คำตอบของ Jupiter คือการซื้อโครงการที่ควบคุมการไหลของผู้ใช้งานใหม่อยู่แล้ว

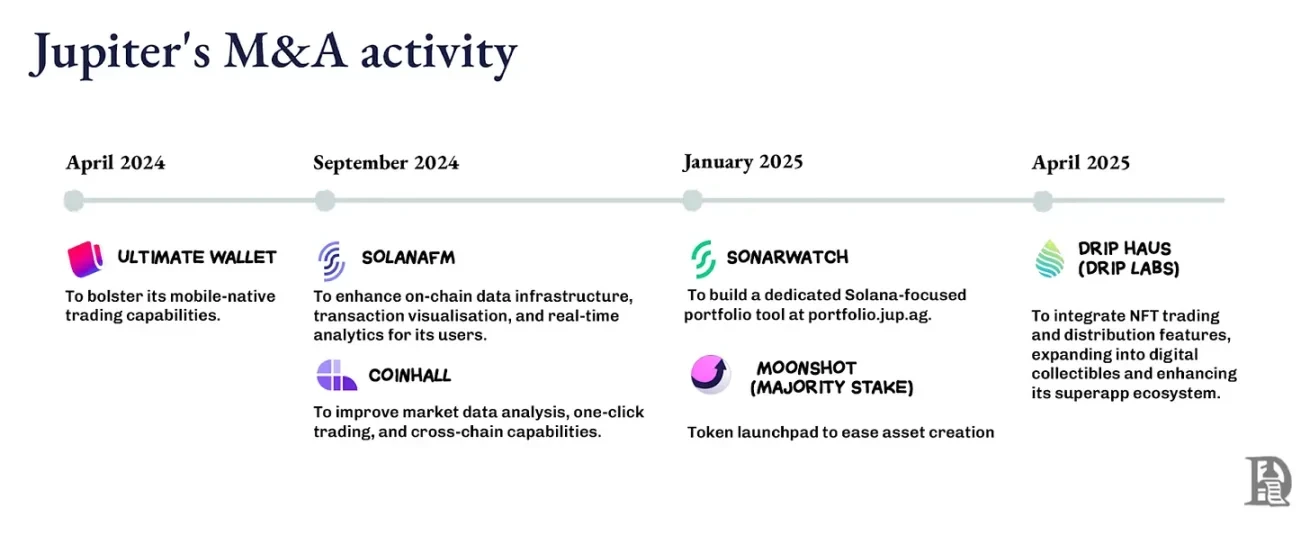

การควบรวมกิจการและการซื้อกิจการเป็นเครื่องมือขับเคลื่อนการเติบโต

ก่อนหน้านี้ ผมได้เขียนถึงสองประเด็นหลักในการขยายธุรกิจ ได้แก่ ลักษณะของนวัตกรรมเชิงผสม ซึ่งเกี่ยวข้องกับการสร้างผลิตภัณฑ์ คุณสมบัติ หรือความสามารถใหม่ๆ โดยอาศัยข้อได้เปรียบที่มีอยู่ และวิธีที่บริษัทต่างๆ สามารถเร่งกระบวนการนี้ให้เร็วขึ้นผ่านการควบรวมกิจการและการซื้อกิจการ ประเด็นแรกคือการตระหนักว่าเมื่อใดที่ข้อได้เปรียบต่างๆ จะเกิดขึ้นได้เร็วกว่าการ "ซื้อ" มากกว่า "สร้าง"

วิวัฒนาการของ Jupiter เกิดจากการผสมผสานของทั้งสองปัจจัย กลยุทธ์การควบรวมและซื้อกิจการ (M&A) ของบริษัทมีรากฐานมาจากการค้นหาทีมผู้ก่อตั้งที่มีแรงผลักดันอย่างแท้จริง และผสานรวมเข้ากับเครือข่ายการจัดจำหน่ายที่ขยายผลกระทบ บริษัทแสวงหาทีมที่มีความเชี่ยวชาญเฉพาะด้าน เพื่อขยายขอบเขตการดำเนินงานโดยไม่กระทบต่อแผนงานหลัก

นี่ไม่ใช่แค่การซื้อฟีเจอร์เสริมเท่านั้น แต่ยังรวมถึงการเข้าซื้อทีมที่ครองส่วนแบ่งตลาดเป้าหมายของ Jupiter อยู่แล้ว เมื่อทีมเหล่านี้เชื่อมต่อกับอินเทอร์เฟซกระเป๋าเงินแบบกระจายศูนย์ API และการกำหนดเส้นทางของ Jupiter ผลิตภัณฑ์ของพวกเขาจะเติบโตเร็วขึ้น สร้างทราฟฟิกที่ส่งกลับไปยังแกนหลักของ Jupiter

Moonshot นำเสนอแพลตฟอร์มเปิดตัวโทเค็น ซึ่งเปลี่ยนการสร้างโทเค็นใหม่ไปสู่การแลกเปลี่ยนและการซื้อขายโดยตรงภายในระบบนิเวศของ Jupiter; DRiP เพิ่มแพลตฟอร์มการสร้างและแจกจ่าย NFT ที่ขับเคลื่อนโดยชุมชน ซึ่งช่วยดึงดูดผู้ชมจากอินเทอร์เฟซการซื้อขายและเปลี่ยนพวกเขาให้เป็นกิจกรรมบนเครือข่าย; และการเข้าซื้อพอร์ตโฟลิโอมอบเครื่องมือการจัดการสถานะสำหรับเทรดเดอร์ที่กระตือรือร้น Jupiter สามารถสร้างฟีเจอร์เหล่านี้ภายในบริษัทด้วยต้นทุนที่ต่ำกว่า แต่เป้าหมายคือการเข้าซื้อผู้ก่อตั้ง ไม่ใช่แค่ฟีเจอร์เท่านั้น

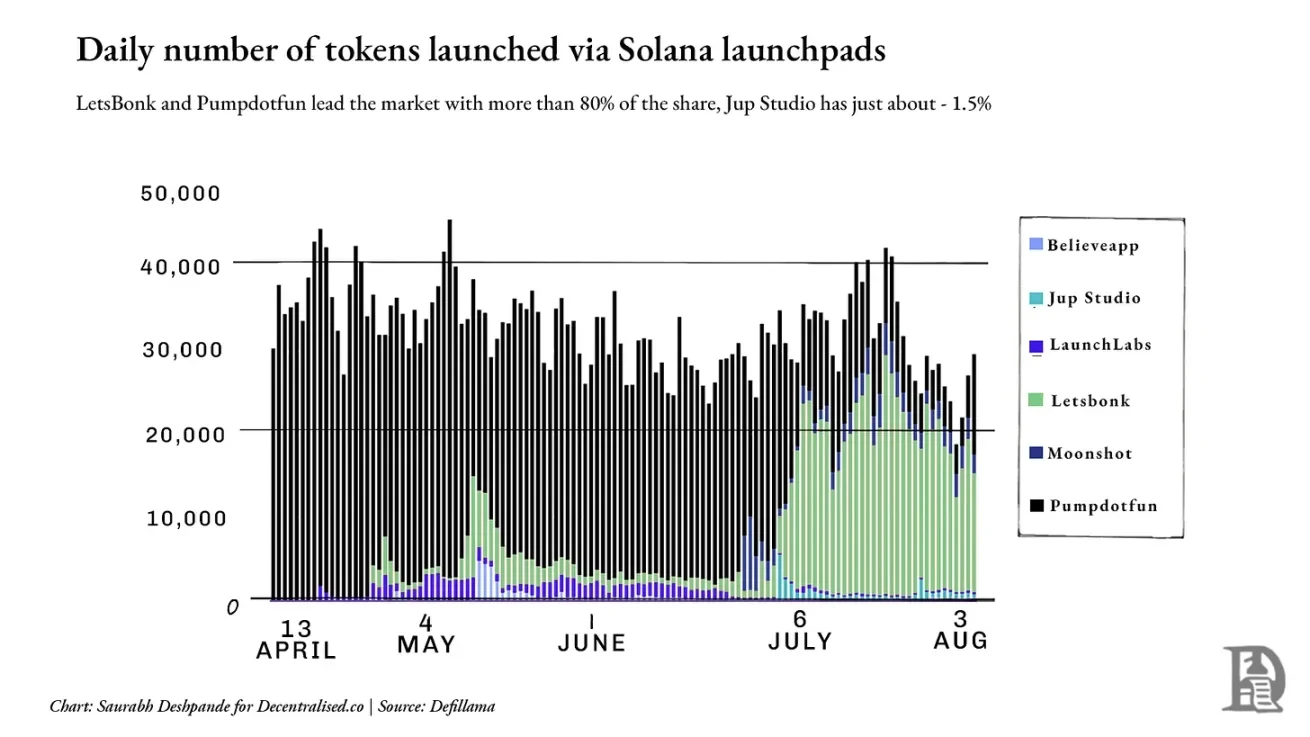

อย่างไรก็ตาม การเติบโตของตัวชี้วัดบางตัวยังไม่ปรากฏชัดเจน ยกตัวอย่างเช่น ในภาคส่วน launchpad ผู้นำตลาดอย่าง Pumpdotfun และ LetsBonk ควบคุมโทเค็นที่ออกในแต่ละวันมากกว่า 80% ขณะที่ Jup Studio และ Moonshot รวมกันคิดเป็นสัดส่วนน้อยกว่า 10% แผนภูมิด้านล่างแสดงให้เห็นถึงการครอบงำของผู้ให้บริการรายเดิม ในสถานการณ์นี้ สภาพแวดล้อมเริ่มต้นอาจได้รับการแก้ไขแล้ว และ Jupiter อาจต้องใช้วิธีการที่แตกต่างออกไปอย่างสิ้นเชิงเพื่อฝ่าฟันอุปสรรค

ตัวคูณกำลัง: การควบรวมและซื้อกิจการโดยผู้ก่อตั้ง

การขยายพื้นที่วางสินค้าจำเป็นต้องอาศัยผู้ประกอบการที่ควบคุมกลุ่มตลาดเป้าหมายอยู่แล้ว เกณฑ์การคัดเลือกของ Jupiter คือ ทีมงานจะนำสภาพคล่องใหม่ๆ หรือผู้ใช้งานที่จะช่วยเสริมกำลังให้กับระบบขับเคลื่อน ตรรกะนี้สอดคล้องกับระบบขับเคลื่อนของ Amazon ในยุคแรกๆ นั่นคือ การเพิ่มหมวดหมู่หรือซัพพลายเออร์แต่ละรายจะช่วยเพิ่มตัวเลือกสินค้า เพิ่มประสิทธิภาพประสบการณ์ของลูกค้า เพิ่มปริมาณการใช้งาน และท้ายที่สุดก็ดึงดูดซัพพลายเออร์ได้มากขึ้น

สำหรับ Jupiter การเข้าซื้อแต่ละครั้งเปรียบเสมือนการเพิ่มชั้นวางใหม่ให้กับร้าน ขยายตัวเลือก และเพิ่มขอบเขตของผู้ซื้อขายและผู้ให้บริการสภาพคล่องให้มากขึ้น

การได้ผู้ก่อตั้งที่มีนวัตกรรมช่วยให้ Jupiter สามารถเข้าสู่ตลาดที่ไม่คุ้นเคย (เช่น วัฒนธรรม NFT ของ DRiP หรือการออกโทเค็นสำหรับธุรกิจค้าปลีกจำนวนมาก) โดยไม่ทำให้ความสามารถหลักลดลง ผู้ก่อตั้งเหล่านี้เข้าใจตลาดเฉพาะกลุ่มเป็นอย่างดี มีชุมชนที่ไว้วางใจ และสามารถดำเนินการได้อย่างรวดเร็ว การเข้าถึงช่องทางการจัดจำหน่ายของ Jupiter ช่วยเพิ่มการเข้าถึงของพวกเขาในชั่วข้ามคืน ขณะเดียวกันก็ช่วยเพิ่มปริมาณการใช้งานและสภาพคล่องของผู้ใช้รายใหม่

กรณีการเข้าซื้อกิจการสะท้อนให้เห็นถึงสิ่งนี้: Moonshot เป็นแพลตฟอร์มการผลิตและการซื้อขายสำหรับพฤติกรรมกระแสหลัก และโทเค็นที่ออกนั้นสามารถโอนไปยังการแลกเปลี่ยน ตลาดทุน และสัญญาถาวรภายในระบบนิเวศของ Jupiter ได้อย่างราบรื่น DRiP เป็นช่องทางการจัดจำหน่ายคอลเลกชันที่เน้นผู้สร้างเป็นหลัก ซึ่งดึงดูดชุมชนที่ไม่เคยสัมผัสกับอินเทอร์เฟซการซื้อขาย

Moonshot มีผู้ใช้งานใหม่เพิ่มขึ้นกว่า 250,000 รายภายในสามวันหลังจากเปิดตัวโทเค็น TRUMP และประมวลผลปริมาณการซื้อขายมากกว่า 1.5 พันล้านเหรียญสหรัฐ DRiP ดึงดูดนักสะสมมากกว่า 2 ล้านคน ผลิตของสะสมมากกว่า 200 ล้านชิ้น และมีการขายรองมากกว่า 6 ล้านชิ้น

การผสานรวมเป็นไปตามรูปแบบที่ชัดเจน กล่าวคือ ผู้ก่อตั้งยังคงรักษาทิศทางของผลิตภัณฑ์ไว้ ผลิตภัณฑ์จะถูกผสานรวมเข้ากับอินเทอร์เฟซและแบ็กเอนด์ของ Jupiter ทันทีที่เปิดตัว ซึ่งได้รับประโยชน์จากฐานผู้ใช้ทันที พร้อมกับได้รับปริมาณการใช้งานใหม่สำหรับ Jupiter การเข้าซื้อกิจการแต่ละครั้งจะเพิ่มฟังก์ชันพื้นฐานด้านสภาพคล่องเฉพาะ (เช่น การออกหลักทรัพย์ วัฒนธรรมองค์กร และการกู้ยืม) แทนที่จะทำซ้ำฟังก์ชันเดิมที่มีอยู่ ความสามารถหลักยังคงเดิม และเส้นทางทั้งหมดจะนำกลับไปยัง Jupiter

ใน DeFi โค้ดสามารถถูกฟอร์กได้ในชั่วข้ามคืน แต่ส่วนแบ่งตลาดนั้นยากที่จะทำซ้ำ การควบรวมกิจการและการซื้อกิจการที่นำโดยผู้ก่อตั้งทำให้ Jupiter สามารถเพิ่มส่วนแบ่งตลาดได้โดยไม่ต้องสูญเสียกลยุทธ์หลัก ทำให้การทำซ้ำเป็นเรื่องยากยิ่งขึ้น เมื่อการดำเนินการที่ควบคุมโดยแอปพลิเคชันและโครงสร้างพื้นฐานที่มีความหน่วงต่ำได้รับการพัฒนาอย่างเต็มที่ Jupiter อาจมุ่งเป้าไปที่ทีมต่างๆ เช่น เอ็นจิ้นความเสี่ยง เลเยอร์การจับคู่ และสถานที่เฉพาะทาง และรวมเข้ากับ Jupnet

ผู้รวบรวมและซัพพลายเออร์

เมื่อพิจารณาภาพรวม จะเห็นว่ามีสองโมเดลหลักที่กำลังเกิดขึ้นในวงการ DeFi ได้แก่ Jupiter และ Hyperliquid ทั้งสองโมเดลมีประสิทธิภาพ แต่กลยุทธ์ของทั้งสองแตกต่างกันอย่างชัดเจน

Hyperliquid มุ่งมั่นที่จะควบคุมสภาพคล่อง แทนที่จะเป็นเจ้าของความสัมพันธ์กับผู้ใช้ปลายทางโดยตรง Hyperliquid ให้บริการสภาพคล่องในรูปแบบบริการ ผู้ที่สามารถสร้างประสบการณ์ผู้ใช้ที่เหนือกว่าสามารถใช้งานระบบสั่งซื้อและกลไกการดำเนินการของ Hyperliquid ได้ Builder Codes ยึดหลักปรัชญานี้: ผู้อื่นสามารถเป็นเจ้าของประสบการณ์ส่วนหน้าได้ ขณะที่ Hyperliquid สนับสนุนส่วนหลังอย่างเงียบๆ ซึ่งเป็นรูปแบบที่ให้ความสำคัญกับผู้ให้บริการเป็นอันดับแรก

ในทางกลับกัน Jupiter มุ่งเน้นไปที่การกระจายสินค้า โดยมุ่งหวังที่จะเป็นเจ้าของอินเทอร์เฟซ ชั้นวางสินค้า และจุดเข้าตลาด รวบรวมสภาพคล่องแบบกระจายศูนย์ด้วยการเป็นอินเทอร์เฟซเริ่มต้นและนำทางไปยังจุดที่ต้องการ ซึ่งหมายถึงการควบคุมความสัมพันธ์ของผู้ใช้ ไม่ใช่แค่ขั้นตอนการดำเนินการ ตั้งแต่การสวอปแบบถาวรไปจนถึงพอร์ตการลงทุน Jupiter มุ่งมั่นที่จะสร้างความมั่นใจว่าอินเทอร์เฟซทางการเงินทั้งหมดจะเริ่มต้นและสิ้นสุดภายในวงโคจรของมัน

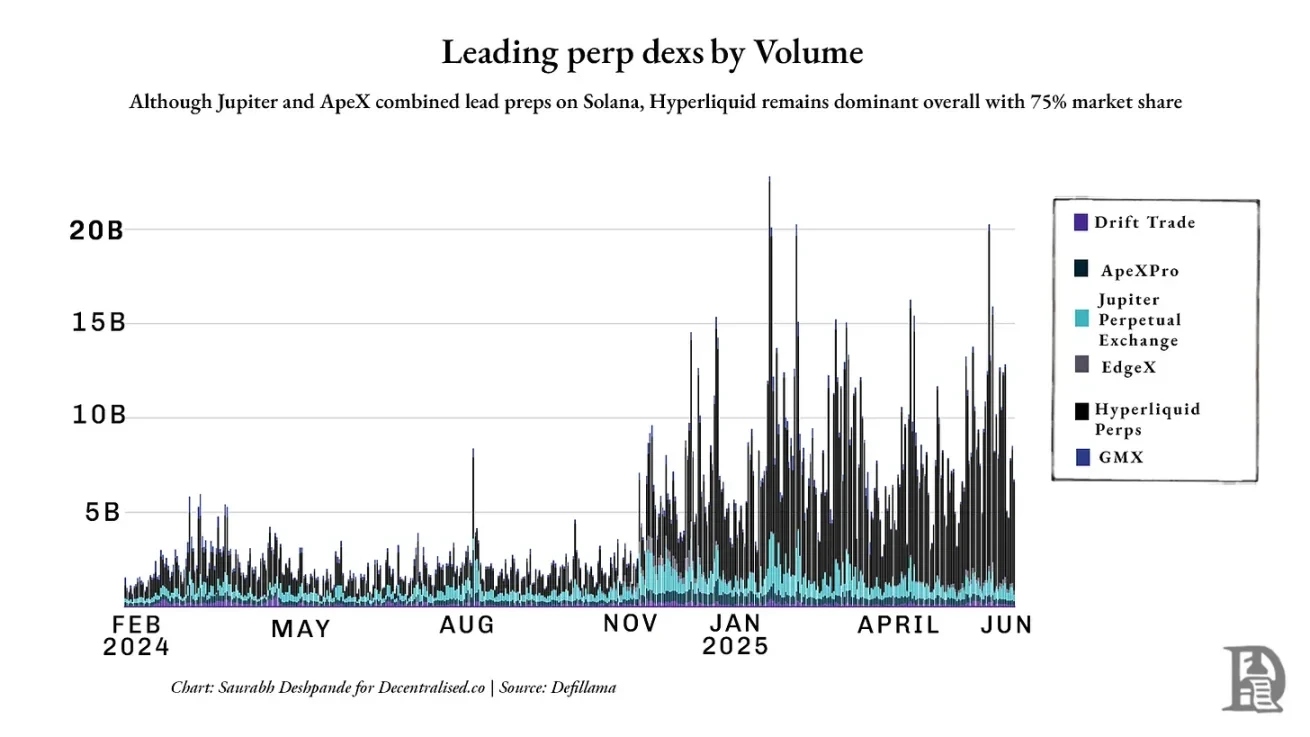

อย่างไรก็ตาม การสวอปแบบถาวรอาจเป็นตัวอย่างที่เด่นชัดที่สุดของข้อจำกัดในปัจจุบันของกลยุทธ์นี้ แม้ว่า Jupiter จะมีความก้าวหน้าบ้างเมื่อเทียบกับ Solana แต่ Hyperliquid ยังคงครองตลาด โดยมีส่วนแบ่งตลาด DEX แบบถาวรประมาณ 75% แผนภูมิด้านล่างแสดงความเป็นผู้นำของ Hyperliquid ในด้านปริมาณการซื้อขายดิบ:

ทั้งสองโมเดลวางเดิมพันบนสเกล แต่มาจากจุดเริ่มต้นที่ตรงกันข้าม จูปิเตอร์เชื่อว่าสภาพคล่องเป็นไปตามอินเทอร์เฟซผู้ใช้ ไฮเปอร์ลิควิดเชื่อว่าสภาพคล่องคืออินเทอร์เฟซ จูปิเตอร์สร้างทางเข้า ไฮเปอร์ลิควิดสร้างจุดหมายปลายทาง

ในทางปฏิบัติ เราได้เห็นความแตกต่างอย่างชัดเจน: ผู้ที่ต้องการอินเทอร์เฟซที่กว้างขวางและการรวมกลุ่มผู้ใช้เลือก Jupiter ส่วนผู้ที่ต้องการความลึก การกำหนดขอบเขต และความสามารถในการประกอบเลือก Hyperliquid ระบบหนึ่งเปลี่ยนสภาพคล่องให้เป็นเครือข่ายที่พึ่งพากัน ในขณะที่อีกระบบหนึ่งกลายเป็นชั้นพื้นฐานที่ทุกคนสร้างขึ้นมา

ผู้ชนะไม่เพียงแต่คือผู้ที่มาถึงก่อนเท่านั้น แต่ยังเป็นคนที่คนอื่นไม่สามารถละทิ้งได้อีกด้วย

นี่คือสิ่งที่น่าตื่นเต้นเกี่ยวกับ DeFi ในตอนนี้ เรากำลังได้เห็นการเผชิญหน้าเชิงปรัชญาครั้งแรก: ฝ่ายหนึ่งเชื่อว่าการกระจายคือคูเมือง ขณะที่อีกฝ่ายเชื่อมั่นว่าสภาพคล่องคือคูเมือง

แอปพลิเคชันเป็นแพลตฟอร์มใหม่

เมื่อ Ethereum Layer 2 ถือกำเนิดขึ้นครั้งแรก ผู้คนต่างหวังว่ามันจะกลายเป็นแพลตฟอร์มใหม่ แพลตฟอร์มที่เป็นกลางที่แอปพลิเคชันสามารถพัฒนา แข่งขัน และปรับขนาดได้ อย่างไรก็ตาม ปรากฏว่า Layer 2 ไม่ได้กลายเป็นแพลตฟอร์มอย่างที่คาดหวังไว้ แต่กลับกลายเป็นโครงสร้างพื้นฐานมากกว่า รากฐานทางเทคนิคที่ให้ความเร็ว ความปลอดภัย และความสามารถในการปรับขนาด แต่ขาดการควบคุมความสัมพันธ์ของผู้ใช้

แพลตฟอร์มคืออินเทอร์เฟซที่จุดเริ่มต้นของการเดินทางของผู้ใช้ ซึ่งเป็นที่ที่ความต้องการมาบรรจบกัน ก่อเกิดนิสัย และการกระจายสินค้าเติบโต มีแพลตฟอร์ม L2 เพียงไม่กี่แพลตฟอร์มที่ข้ามเส้นนี้ ส่วนใหญ่เป็นไปป์ไลน์มากกว่าชั้นวางสินค้า ซึ่งแทบจะไม่สร้างการกระจายสินค้าที่มีความหมาย และยิ่งไปกว่านั้น แทบจะไม่กลายเป็นจุดเริ่มต้นเริ่มต้นสำหรับผู้ใช้เลย

ในทางกลับกัน แอปอย่าง Jupiter และ Hyperliquid กลับมีคุณลักษณะเฉพาะของแพลตฟอร์มมากขึ้นเรื่อยๆ แอปเหล่านี้สร้างความสัมพันธ์กับผู้ใช้ ฝังรากลึกอยู่ในนิสัยประจำวัน และเสริมความแข็งแกร่งให้กับสถานะของตนด้วยการซื้อหรือผสานรวมแอปอื่นๆ อันที่จริง แอปเหล่านี้เริ่มมีลักษณะคล้ายกับ Web 2 แล้ว

Google ก้าวไปไกลกว่าเครื่องมือค้นหาด้วยการซื้อกิจการ YouTube เปลี่ยนการครองตลาดการค้นหาให้กลายเป็นการครองตลาดวิดีโอ ส่วน Facebook ขยายการควบคุมความสนใจผ่านการซื้อกิจการ Instagram และ WhatsApp บริษัทเหล่านี้มุ่งเป้าไปที่กลุ่มธุรกิจใกล้เคียงที่ไม่ได้มีแอปฯ อยู่แต่มีผู้ใช้งานหนาแน่นอยู่แล้ว กุญแจสำคัญคือการเข้าซื้อกิจการผู้เล่นหลักในกลุ่มธุรกิจเหล่านี้ เมื่อเข้าซื้อกิจการแล้ว แอปเหล่านี้ก็สามารถเข้าถึงช่องทางการจัดจำหน่ายที่มีอยู่ของ Google และ Facebook ได้ทันที ส่งผลให้สามารถดึงดูดความสนใจของผู้ใช้ได้ในหลายช่องทาง

Jupiter กำลังดำเนินกลยุทธ์ที่คล้ายคลึงกัน แพลตฟอร์มเปิดตัว เครื่องมือสร้าง NFT ตัวจัดการพอร์ตโฟลิโอ และตอนนี้คือ Jupnet ทั้งหมดนี้ล้วนมีวัตถุประสงค์เดียวกัน นั่นคือ การขยายการเข้าถึง ดึงดูดกิจกรรมของผู้ใช้ให้มากขึ้น และส่งต่อสภาพคล่องให้กับตัวเองมากขึ้น กลยุทธ์ของ Jupiter คือการเป็นชั้นวาง เป็นตัวเลือกเริ่มต้น และจุดเริ่มต้นสำหรับปฏิสัมพันธ์ทางการเงิน

แต่การรวมกลุ่มไม่ใช่วิธีที่แน่นอนในการชนะ ประวัติศาสตร์เต็มไปด้วยความล้มเหลวในการเข้าซื้อกิจการแพลตฟอร์มและความพยายามในการรวมกลุ่ม ซึ่งอาจเป็นเพราะพวกเขาไม่ได้เป็นเจ้าของความสัมพันธ์ของผู้ใช้ หรือเพราะพวกเขาเข้าใจผิดว่านิสัยเกิดขึ้นได้อย่างไร

ยกตัวอย่างการเข้าซื้อกิจการของโนเกียของไมโครซอฟท์ การซื้อกิจการครั้งนี้เป็นการเดิมพันเพื่อควบคุมการจัดจำหน่ายอุปกรณ์เคลื่อนที่ แต่ผู้ใช้ได้ย้ายไปยังระบบนิเวศ iOS และ Android ไปแล้ว ไมโครซอฟท์เป็นเจ้าของฮาร์ดแวร์และซอฟต์แวร์ แต่อุปกรณ์เคลื่อนที่และระบบปฏิบัติการของโนเกียมีความคล้ายคลึงกับผลิตภัณฑ์ที่มีอยู่เดิมมากเกินไป หรือไม่เพียงพอที่จะกระตุ้นให้ผู้ใช้เปลี่ยนมาใช้ โนเกียขาดการควบคุมชั้นแอปพลิเคชัน สร้างความภักดีต่อนักพัฒนา หรือไม่ก็เป็นเหตุผลให้เปลี่ยนพฤติกรรม หากปราศจากการควบคุมอุปทานหรือการสร้างความแตกต่างที่ชัดเจน ผลิตภัณฑ์ของโนเกียก็วางขายไม่ออกบนชั้นวาง

ตัวอย่างเหล่านี้เผยให้เห็นความจริงสำคัญประการหนึ่ง นั่นคือ การซื้อกิจการเพียงอย่างเดียวไม่สามารถสร้างแรงขับเคลื่อนได้ หากไม่มีจุดเริ่มต้น นิสัย หรืออินเทอร์เฟซ ผู้ใช้ก็จะไม่สามารถทำตามได้ ไม่ว่าจะมีฟีเจอร์มากมายรวมอยู่ในนั้นก็ตาม

สิ่งนี้ทำให้ช่วงเวลาปัจจุบันของ DeFi น่าสนใจเป็นพิเศษ Jupiter กำลังเข้าซื้อ frontends ช่องทางการจัดจำหน่าย และ liquidity primitives เพื่อพยายามให้กลายเป็นจุดเริ่มต้นเริ่มต้นสำหรับกลุ่มการเงิน Solana ขณะที่ Hyperliquid กลับทำตรงกันข้าม นั่นคือการสร้างความลึกมากกว่าความกว้าง เปิดโอกาสให้ผู้อื่นสร้างสิ่งใหม่ๆ ควบคู่ไปด้วย

ในแง่หนึ่ง เรากำลังเห็นสงครามแพลตฟอร์มที่แท้จริงเกิดขึ้นระหว่างแอปพลิเคชัน แทนที่จะเกิดขึ้นระหว่างเชนสาธารณะอย่างที่หลายคนคาดการณ์ไว้ สิ่งนี้ทำให้เกิดคำถามที่ใหญ่กว่านั้น: หาก L2 ไม่สามารถควบคุมการกระจายได้ การไหลของค่าจะเป็นอย่างไรเมื่อแอปพลิเคชันบน L2 ทำหน้าที่ควบคุม? แล้วโปรโตคอลแบบ Fat ล่ะ?

เราจบด้วยคำถามที่ยังไม่มีคำตอบ เพราะไม่มีคำตอบที่ชัดเจน ในอนาคต เราจะนำเสนอข้อมูลเชิงลึก จุดข้อมูลใหม่ๆ เรื่องราวและการเปรียบเทียบเพิ่มเติม เพื่อชี้แจงว่าเรื่องนี้จะดำเนินไปในทิศทางใด

- 核心观点:聚合器通过控制需求与供应关系构建护城河。

- 关键要素:

- Rover整合分散宠物服务市场。

- Hyperliquid通过流动性深度建立壁垒。

- Jupiter成为Solana默认交易入口。

- 市场影响:重塑DeFi竞争格局与价值捕获逻辑。

- 时效性标注:中期影响。