คาดว่าตลาดหุ้นโทเค็นจะเติบโต 2,600 เท่า ใครจะได้รับประโยชน์?

- 核心观点:代币化股票市场潜力巨大,2030年或达1.34万亿美元。

- 关键要素:

- 全球股票1%代币化即达万亿规模。

- 2025年监管明确性成关键转折点。

- DeFi整合提供额外收益功能。

- 市场影响:加速传统金融与加密行业融合。

- 时效性标注:长期影响。

ผู้เขียนต้นฉบับ: Tiger Research

คำแปลต้นฉบับ: AididiaoJP, Foresight News

สรุป

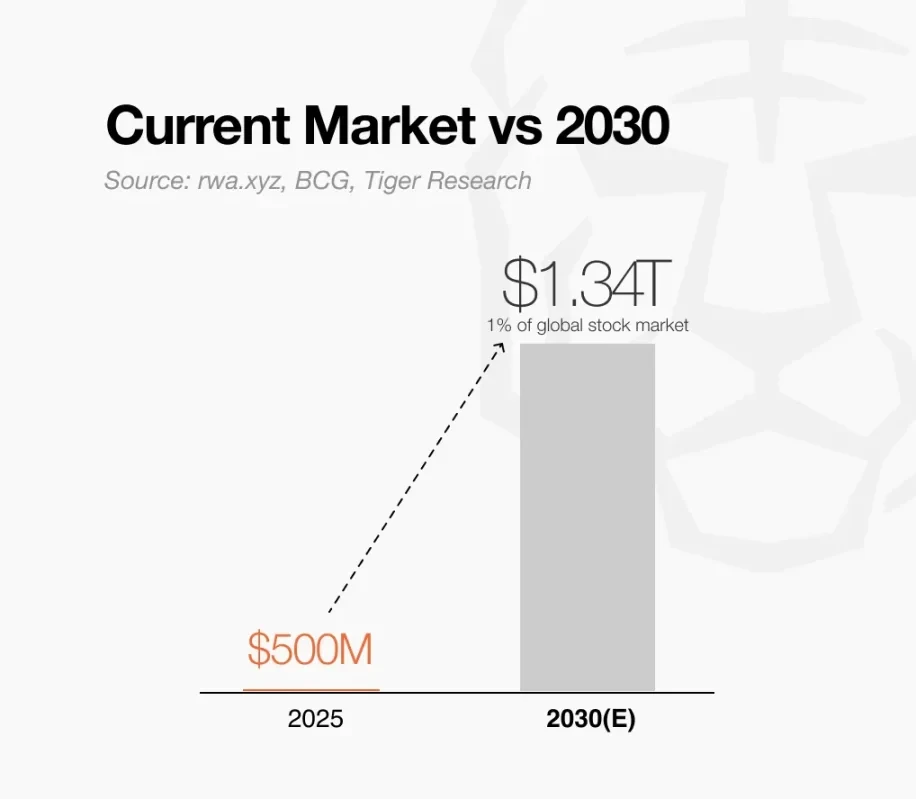

โอกาสทางการตลาด: ตลาดหุ้นโทเค็นในปัจจุบันมีมูลค่า 500 ล้านเหรียญสหรัฐ แต่หากสามารถแปลงตลาดหุ้นโลกได้ 1% ตลาดอาจเติบโตถึง 1.34 ล้านล้านเหรียญสหรัฐภายในปี 2030 ซึ่งแสดงถึงการเติบโตที่เป็นไปได้ 2,680 เท่า โดยได้รับแรงหนุนหลักจากความชัดเจนด้านกฎระเบียบและโครงสร้างพื้นฐานที่ครบถ้วนภายในปี 2025

คุณค่าที่เสนอ: หุ้นโทเค็นรองรับการซื้อขายทั่วโลกตลอด 24 ชั่วโมงทุกวัน และอนุญาตให้เป็นเจ้าของหุ้นโทเค็นได้ จุดเด่นของหุ้นโทเค็นอยู่ที่การผสานรวมกับระบบการเงินแบบกระจายศูนย์ (DeFi) ซึ่งช่วยให้นักลงทุนสามารถใช้หุ้นของตนเป็นหลักประกันในการให้กู้ยืมและรับผลตอบแทนโดยไม่ต้องขาย

ทำไมจึงได้ผล: ต่างจากสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) อื่นๆ ที่ต้องสร้างความต้องการตั้งแต่เริ่มต้น หุ้นโทเค็นสามารถเจาะตลาดตลาดหุ้นโลกมูลค่า 134 ล้านล้านดอลลาร์ได้โดยตรง และเจาะจงจุดอ่อนที่ชัดเจน การผสมผสานระหว่างความต้องการที่มีอยู่และจุดอ่อนที่สามารถแก้ไขได้ ทำให้ RWA เป็นหมวดหมู่ที่มีศักยภาพสูงสุดสำหรับการนำไปใช้อย่างแพร่หลาย

การบูรณาการระหว่างอุตสาหกรรมคริปโตและการเงินแบบดั้งเดิม: ขอบเขตที่ไม่ชัดเจน

การเงินแบบดั้งเดิมและอุตสาหกรรมคริปโตกำลังเคลื่อนตัวเข้าใกล้กันมากขึ้น

ในด้านหนึ่ง สถาบันต่างๆ เช่น Citigroup และ Bank of America กำลังเตรียมออก stablecoin ในอีกแง่หนึ่ง โครงการต่างๆ เช่น Injective และ Backed Finance กำลังแปลงหุ้นอย่าง Apple และ Tesla ให้เป็นโทเคน และนำไปไว้ในบล็อกเชน

ในขณะที่สถาบันแบบดั้งเดิมนำเอาคริปโตมาใช้และโปรเจ็กต์ Web 3 สร้างโทเค็นหุ้น ขอบเขตระหว่างทั้งสองอุตสาหกรรมก็เริ่มหายไป

การบรรจบกันนี้เร่งตัวขึ้นหลังจากงาน Crypto Week ในสหรัฐอเมริกา ซึ่งเป็นช่วงเวลาแห่งกิจกรรมการกำกับดูแลที่มุ่งเน้นไปที่สินทรัพย์ดิจิทัล และการผ่านร่างพระราชบัญญัติ GENIUS ซึ่งนำ stablecoin เข้าสู่กรอบการกำกับดูแลของรัฐบาลกลาง วอลล์สตรีทและ DeFi ไม่ได้แข่งขันกันอีกต่อไป แต่กลับส่งเสริมซึ่งกันและกันมากขึ้น

การเงินแบบดั้งเดิมมีแรงจูงใจที่ชัดเจนในการผสานรวมคริปโต นอกจากศักยภาพในการสร้างสรรค์นวัตกรรมแล้ว ตลาดคริปโตยังได้พิสูจน์ให้เห็นถึงความสามารถในการทำกำไร และแบรนด์ทางการเงินแบบดั้งเดิมสามารถสร้างความไว้วางใจที่อุตสาหกรรมคริปโตยังขาดอยู่ในปัจจุบัน แต่ตรรกะแบบย้อนกลับที่ว่าเหตุใดแพลตฟอร์มคริปโตจึงแปลงหุ้นเป็นโทเคนนั้นยังไม่ชัดเจนนัก ตลาดยังอยู่ในช่วงเริ่มต้น และแรงจูงใจก็มีความหลากหลายและเป็นการเก็งกำไร

รายงานนี้จะสำรวจคำถามนี้โดยวิเคราะห์โครงสร้างของตลาดหุ้นโทเค็นและผู้เล่นหลักๆ

ตลาดหุ้นโทเค็นคืออะไร?

ตลาดหุ้นโทเค็น หมายถึงการแปลงหุ้นแบบดั้งเดิมให้เป็นโทเค็นดิจิทัลบนบล็อกเชน โทเค็นเหล่านี้ออกแบบมาเพื่อสะท้อนมูลค่าของหุ้นอ้างอิง แต่โดยทั่วไปแล้วจะไม่มาพร้อมกับสิทธิของผู้ถือหุ้น หุ้นโทเค็นส่วนใหญ่อยู่ในรูปแบบของตราสารอนุพันธ์ ไม่ใช่การถือหุ้นโดยตรง

แม้ว่าหุ้นโทเค็นชุดแรกจะถือกำเนิดขึ้นในปี 2564 แต่โมเดลแรกๆ ส่วนใหญ่ (เช่น Mirror Protocol) กลับไม่สามารถปรับขนาดได้เนื่องจากความไม่มีประสิทธิภาพและความเสี่ยงเชิงระบบ (โดยเฉพาะอย่างยิ่งในระบบนิเวศอย่าง Terra) แนวทางล่าสุดได้นำเสนอกลไกที่ได้รับการปรับปรุงให้ดีขึ้น พร้อมด้วยพลวัตของเงินทุนที่แข็งแกร่งขึ้นและกรอบการปฏิบัติตามกฎระเบียบ ซึ่งได้แก่ Injective และ xStocks

ความสนใจในหุ้นโทเค็นเติบโตขึ้นอย่างมากพร้อมกับการเพิ่มขึ้นของแนวโน้ม RWA (สินทรัพย์ในโลกแห่งความเป็นจริง) ซึ่งได้กลายมาเป็นเรื่องราวสำคัญในตลาดสกุลเงินดิจิทัล

นอกเหนือจากข้อได้เปรียบเฉพาะหน้าเหล่านี้แล้ว หุ้นโทเค็นยังเปิดโอกาสให้เกิดกรณีการใช้งานใหม่ๆ ผ่านความสามารถในการสร้างองค์ประกอบ เนื่องจากหุ้นเหล่านี้อยู่นอกกรอบการกำกับดูแลแบบดั้งเดิม จึงสามารถใช้เป็นหลักประกันในโปรโตคอลการให้กู้ยืม หรือสร้างผลตอบแทนในแอปพลิเคชัน DeFi ได้

ยกตัวอย่างเช่น หากนักลงทุนในอินโดนีเซียต้องการลงทุนในหุ้น Tesla วิธีการแบบดั้งเดิมคือการเปิดบัญชีซื้อขายหลักทรัพย์ต่างประเทศ กรอกเอกสาร และชำระค่าธรรมเนียมการแปลงสกุลเงิน และสามารถดำเนินการได้เฉพาะในช่วงเวลาซื้อขายที่จำกัดเท่านั้น ด้วยหุ้นที่แปลงเป็นโทเค็น นักลงทุนรายเดียวกันนี้สามารถซื้อโทเค็น Tesla ผ่านสมาร์ทโฟนได้ทันที และนำไปใช้ในโปรโตคอล DeFi เพื่อการปล่อยกู้ การจัดหาสภาพคล่อง หรือสร้างรายได้

สถานการณ์ที่เป็นไปได้: การสร้างโทเค็นของหุ้นทั่วโลก 1%

ตลาดหุ้นที่แปลงเป็นโทเค็นยังอยู่ในช่วงเริ่มต้น จากข้อมูลของ rwa.xyz ขนาดของตลาดปัจจุบันอยู่ที่ประมาณ 500 ล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นเพียง 0.0004% ของมูลค่าตลาดหุ้นโลก 134 ล้านล้านดอลลาร์สหรัฐ อย่างไรก็ตาม หากมีการแปลงหุ้นทั่วโลกเป็นโทเค็นเพียง 1% ภายในทศวรรษหน้า ตลาดอาจเติบโตเป็น 1.34 ล้านล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าขนาดปัจจุบันถึง 2,680 เท่า

จุดเปลี่ยนในปี 2025

ครึ่งหลังของปี 2568 อาจเป็นจุดเปลี่ยนสำคัญ แม้จะยังอยู่ในช่วงเริ่มต้น แต่ปริมาณการซื้อขายหุ้นในรูปแบบโทเคนภายในระบบนิเวศ Solana ก็เพิ่มขึ้นจาก 15 ล้านดอลลาร์สหรัฐฯ เป็น 100 ล้านดอลลาร์สหรัฐฯ ภายในหนึ่งเดือน ซึ่งเพิ่มขึ้นถึง 566%

สิ่งที่สำคัญกว่าคือการเข้ามาของผู้เล่นที่อยู่ภายใต้การกำกับดูแล บริษัทฟินเทครายใหญ่กำลังขยายบริการโทเค็นไปทั่วโลก และ Robinhood ได้ประกาศเปิดตัวบริการที่เกี่ยวข้องในยุโรป ขณะที่ตลาดขยายจากอเมริกาเหนือไปยังยุโรปและเอเชีย ความชัดเจนด้านกฎระเบียบจะเป็นตัวเร่ง โดยเฉพาะอย่างยิ่ง คาดว่าเมื่อเปิดตัวโทเค็นหุ้นภายใต้กรอบ MiCA ของสหภาพยุโรป ตลาดจะขยายตัวอย่างรวดเร็ว

เงื่อนไขสู่ความสำเร็จในปี 2030

การบรรลุเป้าหมายการแปลงสินทรัพย์ดิจิทัลเป็นโทเคน 1% ของตลาดหุ้นโลกภายในปี 2030 จำเป็นต้องมีเหตุผลที่ชัดเจน นักลงทุนต้องมีแรงจูงใจที่แข็งแกร่งในการเปลี่ยนจากระบบดั้งเดิมไปสู่แพลตฟอร์มแบบโทเคน การเปลี่ยนแปลงนี้จะเกิดขึ้นได้ก็ต่อเมื่อมีเงื่อนไขสำคัญ 4 ประการมารวมกัน

ประการแรก จะต้องแสดงให้เห็นถึงการประหยัดต้นทุน

ในทางทฤษฎี ค่าธรรมเนียมนายหน้า ค่าธรรมเนียมการชำระราคา และค่าธรรมเนียมการจัดการสามารถลดลงได้ 50%-70% ซึ่งจำเป็นต้องได้รับการพิสูจน์ในทางปฏิบัติ หากการแปลงเป็นโทเค็นสามารถลดต้นทุนการแลกเปลี่ยนเงินตราต่างประเทศและธุรกรรมข้ามพรมแดนได้อย่างมีนัยสำคัญ ก็จะเป็นทางเลือกที่แข็งแกร่งสำหรับนักลงทุนทั่วโลก

ประการที่สอง จำเป็นต้องตรวจสอบความสามารถในการปฏิบัติจริงของการซื้อขายตลอด 24 ชั่วโมง

หุ้นโทเค็นควรสนับสนุนการซื้อขายอย่างต่อเนื่องในตลาดเอเชีย ยุโรป และสหรัฐอเมริกา ด้วยการขจัดข้อจำกัดด้านเวลาของตลาดแลกเปลี่ยนแบบดั้งเดิม หุ้นเหล่านี้จึงสามารถเพิ่มสภาพคล่องและตอบสนองต่อเหตุการณ์ทั่วโลกแบบเรียลไทม์ ซึ่งจะช่วยปรับปรุงประสิทธิภาพการซื้อขายโดยรวม

ประการที่สาม การสร้างรายได้รองตาม DeFi จะต้องกลายมาเป็นฟังก์ชันหลัก

หุ้นโทเค็นไม่ควรเป็นเพียงสินทรัพย์ที่สามารถซื้อขายได้เท่านั้น แต่ยังควรเป็นองค์ประกอบพื้นฐานของโปรโตคอล DeFi อีกด้วย หากนักลงทุนสามารถนำหุ้นเหล่านี้ไปใช้ในการให้กู้ยืมแบบมีหลักประกัน ออปชันแบบ AMM การจัดหาสภาพคล่อง และกลยุทธ์พอร์ตโฟลิโออัตโนมัติ พวกเขาก็จะสามารถสร้างผลตอบแทนเพิ่มเติมได้โดยไม่ต้องขาย เมื่อกลไกเหล่านี้ได้รับการพัฒนาอย่างเต็มที่ พวกมันจะยิ่งเสริมสร้างข้อได้เปรียบหลักของโทเค็น ความคุ้มค่า การเข้าถึง และการซื้อขายอย่างต่อเนื่อง ทำให้การหลีกหนีจากระบบแบบเดิมนั้นน่าสนใจยิ่งขึ้น

ผู้เล่นหลักในตลาดหุ้นโทเค็น

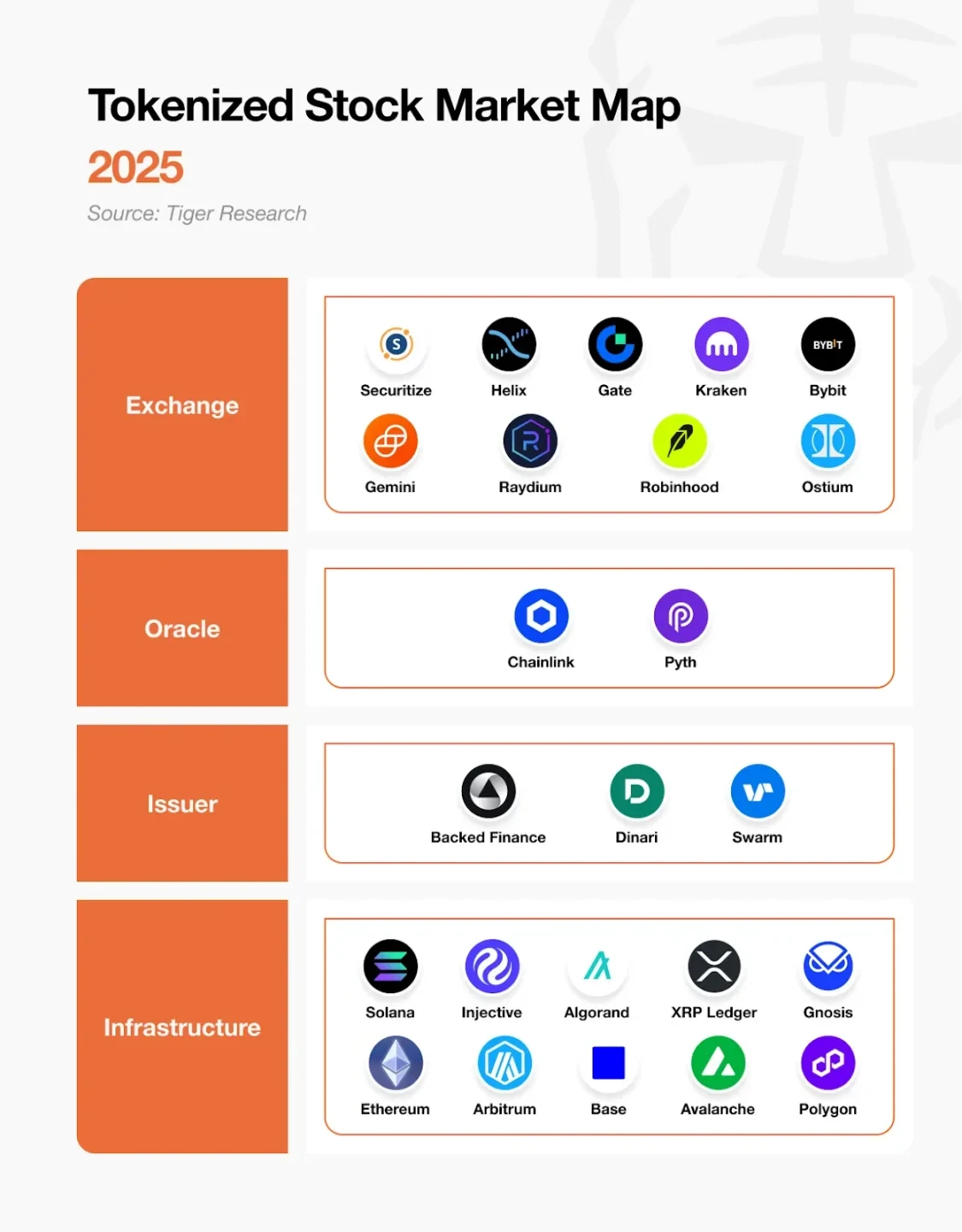

ตลาดหุ้นโทเค็นถูกสร้างขึ้นบนชั้นหลักสี่ชั้นที่ทำงานสอดประสานกัน

ชั้นล่างสุดคือชั้นโครงสร้างพื้นฐาน ซึ่งเป็นเครือข่ายบล็อกเชนที่ใช้สำหรับการทำธุรกรรมทั้งหมด ชั้นบนสุดคือผู้ออกหลักทรัพย์ ซึ่งมีหน้าที่สร้างโทเค็นของหุ้นแบบดั้งเดิม เพื่อให้มั่นใจว่าการติดตามราคามีความแม่นยำ ออราเคิลจะให้ข้อมูลตลาดแบบเรียลไทม์และรักษาการเชื่อมโยงกับสินทรัพย์อ้างอิง สุดท้าย ตลาดหลักทรัพย์ช่วยให้นักลงทุนสามารถซื้อและขายหุ้นโทเค็นได้

ระบบนิเวศทุนโทเค็นที่ทำงานได้อย่างสมบูรณ์จำเป็นต้องมีทั้งสี่ชั้น หากไม่มีชั้นใดชั้นหนึ่ง ระบบจะขาดองค์ประกอบที่จำเป็นสำหรับการออกหลักทรัพย์ การกำหนดราคา และการซื้อขายที่ปลอดภัย

การสร้างโทเค็นในทางปฏิบัติ

สมมติว่านักลงทุนต้องการลงทุนในหุ้น Apple ($AAPL) ในรูปแบบโทเค็น พวกเขาสามารถซื้อขาย iAAPL ด้วยเลเวอเรจสูงสุด 25 เท่าบน Helix ซื้อโทเค็นสปอต $xAAPL ที่ออกโดย Backed Finance บน Kraken หรือเข้าถึงหุ้นสหรัฐฯ ได้ตลอด 24 ชั่วโมงทุกวันผ่าน Robinhood EU ในฐานะผู้พำนักอาศัยในยุโรป ตลาดหลักทรัพย์แต่ละแห่งดำเนินการภายใต้สภาพแวดล้อมด้านกฎระเบียบและรูปแบบการซื้อขายที่แตกต่างกัน เพื่อตอบสนองความต้องการของนักลงทุนที่แตกต่างกัน

เพื่อให้หุ้นที่แปลงเป็นโทเค็นสะท้อนราคาหุ้นจริงได้อย่างแม่นยำ ข้อมูลตลาดที่เชื่อถือได้จึงเป็นสิ่งสำคัญ ยกตัวอย่างเช่น Chainlink จะดึงราคาหุ้น Apple แบบเรียลไทม์จาก Nasdaq และอัปโหลดไปยัง Chainlink นอกจากนี้ยังมีหลักฐานสำรอง ซึ่งยืนยันว่าโทเค็นแต่ละตัวมีหุ้น Apple ที่เกี่ยวข้องหนุนหลังในอัตราส่วน 1:1 ซึ่งช่วยให้นักลงทุนมั่นใจได้ว่าโทเค็นมีความน่าเชื่อถือในความถูกต้องของราคา

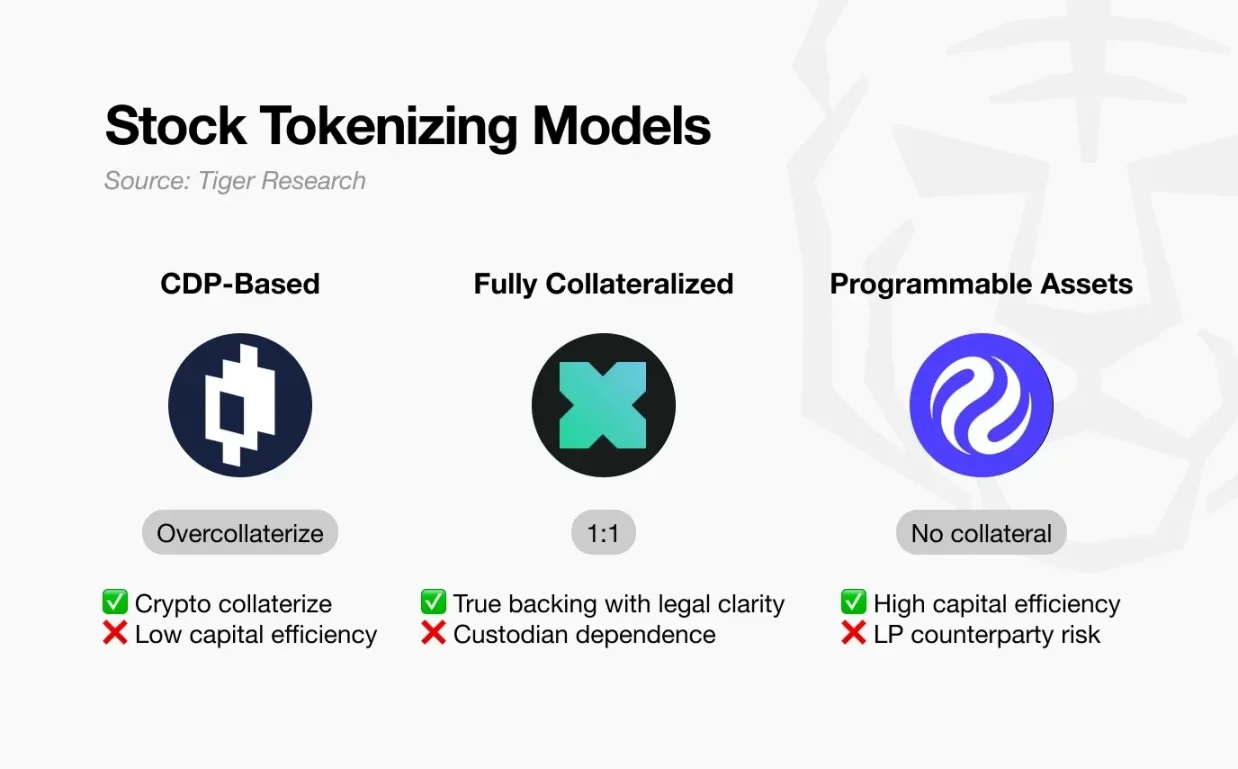

ผู้ออกหลักทรัพย์จะแปลงหุ้นแบบดั้งเดิมให้เป็นสินทรัพย์ในรูปแบบโทเค็น Backed Finance ถือหุ้น Apple จริงในธนาคารสวิส และออกโทเค็น $xAAPL ในอัตราส่วน 1:1 ในทางตรงกันข้าม $iAAPL ของ Injective ใช้ iAssets โดยไม่ต้องถือหุ้นอ้างอิง ติดตามราคาผ่านข้อมูล Oracle สังเคราะห์ และเปิดใช้งานการซื้อขายแบบเลเวอเรจโดยไม่ต้องมีการชำระราคาจริง ทั้งสองวิธีนี้เป็นเส้นทางที่แตกต่างกันในการเชื่อมต่อหุ้นแบบดั้งเดิมเข้ากับโครงสร้างพื้นฐานบล็อกเชน

ธุรกรรมและการโอนโทเค็นทั้งหมดดำเนินการบนเครือข่ายบล็อกเชน บน Solana แพลตฟอร์ม xStocks ของ Backed Finance ซื้อขายด้วยความหน่วงต่ำและค่าธรรมเนียมต่ำ Injective รองรับการซื้อขายแบบอิงตามคำสั่งซื้อขายประสิทธิภาพสูง บน Ethereum และ Arbitrum แพลตฟอร์ม dShares ของ Dinari ดำเนินงานภายใต้กฎระเบียบของสหรัฐอเมริกา แต่ละเครือข่ายนำเสนอความสามารถทางเทคนิคที่แตกต่างกันเพื่อตอบสนองความต้องการด้านโครงสร้างพื้นฐานของแพลตฟอร์มหุ้นโทเค็น

ผู้เล่นหลักในตลาดหุ้นโทเค็น

ผู้เล่นหลักในตลาดหุ้นโทเค็นกำหนดระบบนิเวศโดยอาศัยกลยุทธ์และความสามารถที่แตกต่างกัน ต่อไปนี้คือข้อมูลสรุปของบริษัทหลักและสถานะปัจจุบันของบริษัทเหล่านี้:

Injective: ผู้นำด้านสัญญาซื้อขายหุ้นแบบถาวรในรูปแบบโทเคน ปริมาณการซื้อขายสะสมเกิน 1 พันล้านดอลลาร์สหรัฐภายในครึ่งแรกของปี 2568 Helix DEX ให้เลเวอเรจสูงถึง 25 เท่า ช่วยเพิ่มสภาพคล่องในตลาดอนุพันธ์

xStocks (Backed Finance): 80% ของหุ้นโทเคน 10 อันดับแรกตามมูลค่าตลาด ใช้โมเดลการหนุนหลังแบบ 1:1 โดยหุ้นถูกเก็บรักษาไว้ที่ธนาคารสวิส และถูกนำไปใช้อย่างแพร่หลายในระบบนิเวศ Solana

Robinhood: ขยายธุรกิจสู่ยุโรปในปี 2568 นำเสนอหุ้นสหรัฐฯ และหุ้นเอกชนในรูปแบบโทเคนกว่า 200 ตัว ให้บริการซื้อขายบน Arbitrum โดยไม่เสียค่าธรรมเนียม พร้อมบริการสนับสนุนการซื้อขายตลอด 24 ชั่วโมง 5 วัน

Gemini: ร่วมมือกับ Dinari Global เพื่อนำเสนอหุ้นโทเคนมากกว่า 60 ตัวให้กับนักลงทุนในสหภาพยุโรป สอดคล้องกับมาตรฐาน MiFID II และให้บริการภายใต้กรอบการกำกับดูแลของยุโรป

Securitize: ผู้นำด้านการแปลงสินทรัพย์จริงเป็นโทเค็น รวมถึงโทเค็นของกระทรวงการคลังสหรัฐฯ เช่น $BUDIL นอกจากนี้ยังนำเสนอผลิตภัณฑ์การแปลงสินทรัพย์เป็นโทเค็นมูลค่ารวม 312 ล้านดอลลาร์สหรัฐ โดยมีสินทรัพย์เดี่ยวที่ใหญ่ที่สุดที่นำไปใช้งานบน Algorand

Chainlink: มอบโครงสร้างพื้นฐานข้อมูลที่สำคัญ รวมถึงฟีดราคาหุ้นและ ETF แบบเรียลไทม์ และการตรวจยืนยันการสำรองสินทรัพย์ที่รองรับ

บทบาทของหุ้นโทเค็นในตลาด RWA

กลุ่มตลาดที่จำกัดแต่มีศักยภาพสูงสุด

หุ้นโทเค็นเป็นเพียงช่องทางเดียวในตลาดสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ที่กว้างขึ้น หากปราศจากความชัดเจนด้านกฎระเบียบ การนำไปใช้งานก็จะมีจำกัด อย่างไรก็ตาม อุปสรรคนี้เริ่มคลี่คลายลง Robinhood ได้ประกาศให้บริการหุ้นโทเค็นในยุโรป และแพลตฟอร์มหลักอื่นๆ ก็กำลังดำเนินรอยตาม เมื่อมีเขตอำนาจศาลมากขึ้นที่สอดคล้องกับพัฒนาการเหล่านี้ การยอมรับจากหน่วยงานกำกับดูแลก็มีแนวโน้มที่จะขยายตัวมากขึ้น

ความต้องการที่ผ่านการตรวจสอบและจุดปัญหาที่ชัดเจน

จุดแข็งของตลาดนี้อยู่ที่ปัจจัยพื้นฐาน หุ้นเป็นสินทรัพย์ที่มีการซื้อขายกันอย่างแพร่หลายและมีความต้องการที่ชัดเจน ขณะเดียวกัน กระบวนการซื้อขายก็ประสบปัญหาความไม่มีประสิทธิภาพมายาวนาน โดยเฉพาะอย่างยิ่งในแง่ของการเข้าถึง ความเร็วในการชำระราคา และข้อจำกัดทางภูมิศาสตร์ การผสมผสานระหว่างความต้องการที่พิสูจน์แล้วและปัญหาที่สามารถแก้ไขได้ ทำให้หุ้นเป็นจุดเริ่มต้นที่เหมาะสมสำหรับการสร้างโทเค็น

ต่างจากหมวดหมู่ RWA อื่นๆ ที่ต้องสร้างความต้องการก่อน หุ้นที่แปลงเป็นโทเคนสร้างขึ้นโดยตรงจากฐานหุ้นทั่วโลกมูลค่า 134 ล้านล้านดอลลาร์ ข้อได้เปรียบที่ชัดเจนของการแปลงเป็นโทเคน ได้แก่ ต้นทุนที่ต่ำกว่า การเข้าถึงที่กว้างขวางขึ้น การซื้อขายตลอด 24 ชั่วโมงทุกวัน และการผสานรวม DeFi เมื่อกรอบการกำกับดูแลมีความสมบูรณ์มากขึ้น ข้อได้เปรียบเหล่านี้จะผลักดันให้มีการใช้หุ้นที่แปลงเป็นโทเคนอย่างรวดเร็วยิ่งขึ้น