Mint Ventures: การวิเคราะห์สถานะปัจจุบันและแนวโน้มของตลาดหุ้นสหรัฐฯ ในรูปแบบโทเค็น

บทความต้นฉบับโดย Lawrence Lee นักวิจัยที่ Mint Ventures

ในระยะหลังนี้ มีการพัฒนาต่างๆ มากมายในด้านหุ้นโทเค็นของสหรัฐฯ:

ตลาดแลกเปลี่ยนแบบรวมศูนย์ Kraken ประกาศเปิดตัวแพลตฟอร์มซื้อขายหุ้นโทเค็น xStocks

Coinbase ซึ่งเป็นกระดานแลกเปลี่ยนแบบรวมศูนย์ประกาศว่ากำลังแสวงหาการอนุมัติจากหน่วยงานกำกับดูแลสำหรับการซื้อขายหุ้นโทเค็นของตน

เครือข่ายสาธารณะ Solana ส่งกรอบงานผลิตภัณฑ์หุ้นสหรัฐฯ ในรูปแบบโทเค็นบนพื้นฐานบล็อคเชน

เครือข่ายสาธารณะและการแลกเปลี่ยนที่มีภูมิหลังเป็นชาวอเมริกันกำลังเร่งกระบวนการแปลงหุ้นของสหรัฐฯ ให้เป็นโทเค็น เมื่อรวมกับกระแสความนิยมล่าสุดหลังจากที่ Circle เข้าจดทะเบียนในตลาดหลักทรัพย์ ผู้คนต่างก็อดไม่ได้ที่จะตั้งตารอที่จะแปลงหุ้นของสหรัฐฯ ให้เป็นโทเค็น

ในความเป็นจริง ข้อเสนอคุณค่าของหุ้นโทเค็นของสหรัฐฯ นั้นชัดเจนมาก:

1. ขยายขนาดของตลาดการซื้อขาย: ให้บริการซื้อขายหุ้นสหรัฐฯ ตลอด 24 ชั่วโมงทุกวัน ไร้พรมแดน และไม่มีใบอนุญาต ซึ่งปัจจุบัน NASDAQ และ NYSE ไม่เปิดให้บริการ (แม้ว่า NASDAQ จะได้ยื่นขอเปิดซื้อขายตลอด 24 ชั่วโมงแล้ว แต่คาดว่าจะเริ่มดำเนินการได้ในช่วงครึ่งหลังของปี 2569)

2. ความสามารถในการจัดองค์ประกอบที่เหนือกว่า: โดยการรวมเข้ากับโครงสร้างพื้นฐาน DeFi อื่นๆ ที่มีอยู่ สินทรัพย์หุ้นของสหรัฐฯ สามารถใช้เป็นหลักประกัน มาร์จิ้น เพื่อสร้างดัชนีและผลิตภัณฑ์กองทุน และสร้างรูปแบบการเล่นที่ไม่เคยจินตนาการได้มากมายในปัจจุบัน

ความต้องการทั้งด้านอุปทานและอุปสงค์ก็ชัดเจนเช่นกัน:

ซัพพลายเออร์ (บริษัทจดทะเบียนในสหรัฐฯ): ผ่านแพลตฟอร์มบล็อคเชนไร้พรมแดน พวกเขาเข้าถึงนักลงทุนที่มีศักยภาพจากทั่วโลกและได้รับคำสั่งซื้อที่มีศักยภาพมากขึ้น

ด้านอุปสงค์ (นักลงทุน): นักลงทุนจำนวนมากที่ไม่สามารถซื้อขายหุ้นสหรัฐฯ โดยตรงได้ในอดีตด้วยเหตุผลต่างๆ ขณะนี้สามารถจัดสรรและเก็งกำไรสินทรัพย์หุ้นสหรัฐฯ โดยตรงผ่านบล็อคเชนได้แล้ว

อ้างอิงจาก "หุ้นสหรัฐฯ บน Blockchain และ STO: เรื่องเล่าที่ซ่อนเร้น"

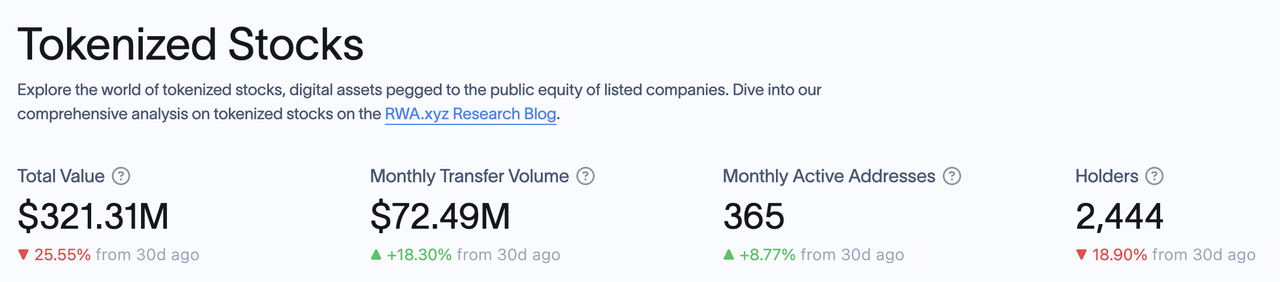

ในรอบการกำกับดูแลคริปโตที่ยอมรับได้นี้ ความก้าวหน้าเป็นเหตุการณ์ที่มีความน่าจะเป็นสูง ตามข้อมูลของ RWA.xyz มูลค่าตลาดปัจจุบันของหุ้นโทเค็นอยู่ที่ 321 ล้านดอลลาร์เท่านั้น และมีที่อยู่ 2,444 แห่งที่ถือหุ้นโทเค็นอยู่

พื้นที่ตลาดขนาดใหญ่ก่อให้เกิดความแตกต่างอย่างชัดเจนกับขนาดสินทรัพย์ที่มีอยู่จำกัดในปัจจุบัน

ในบทความนี้ เราจะแนะนำและวิเคราะห์โซลูชันผลิตภัณฑ์ของผู้เล่นปัจจุบันในตลาดหุ้นสหรัฐฯ ที่เป็นโทเค็นและผู้เล่นอื่น ๆ ที่กำลังส่งเสริมการแปลงหุ้นสหรัฐฯ เป็นโทเค็น และแสดงรายการเป้าหมายการลงทุนที่เป็นไปได้ภายใต้แนวคิดนี้

บทความนี้เป็นเพียงความคิดเห็นชั่วคราวของผู้เขียน ณ เวลาที่ตีพิมพ์ ซึ่งอาจมีการเปลี่ยนแปลงในอนาคต และมุมมองเหล่านี้อาจมีความลำเอียงได้อย่างมาก นอกจากนี้ อาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะในการให้เหตุผล มุมมองทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำด้านการลงทุน และเรายินดีรับคำวิจารณ์และการอภิปรายเพิ่มเติมจากเพื่อนร่วมงานและผู้อ่าน

ตามข้อมูลของ rwa.xyz ตลาดหุ้นโทเค็นปัจจุบันมีโครงการตามขนาดการออกดังต่อไปนี้:

เราจะพิจารณาโมเดลทางธุรกิจของ Exodus, Backed Finance และ Dinari ทีละตัว (Montis Group มุ่งเป้าไปที่หุ้นในยุโรป และธุรกิจของ SwarmX คล้ายกับ Backed Finance แต่มีขนาดเล็กกว่า) เช่นเดียวกับความคืบหน้าของผู้เล่นรายสำคัญอื่นๆ หลายรายที่กำลังดำเนินการแนะนำธุรกิจหุ้นสหรัฐฯ ในรูปแบบโทเค็นอยู่

การอพยพ

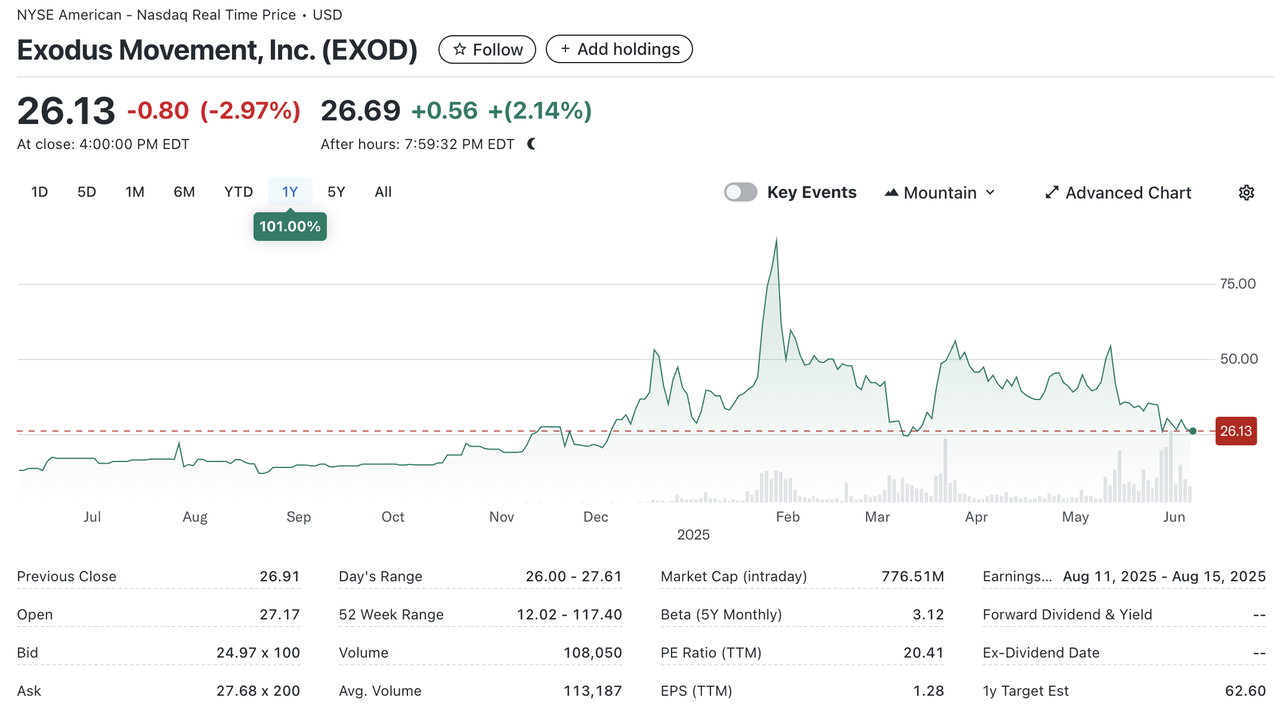

Exodus (NYSE.EXOD) เป็นบริษัทสัญชาติอเมริกันที่พัฒนากระเป๋าสตางค์คริปโตแบบไม่ต้องมีผู้ดูแล และหุ้นของบริษัทจดทะเบียนอยู่ในตลาดหลักทรัพย์นิวยอร์ก (NYSE.EXOD) นอกจากกระเป๋าสตางค์แบรนด์ของตัวเองแล้ว Exodus ยังได้ร่วมมือกับ MagicEden ซึ่งเป็นตลาด NFT เพื่อเปิดตัวกระเป๋าสตางค์อีกด้วย

ในช่วงต้นปี 2021 Exodus อนุญาตให้ผู้ใช้ย้ายหุ้นสามัญของตนไปยังเครือข่าย Algorand ผ่าน Securitize แต่โทเค็นที่ย้ายไปยังเครือข่ายนั้นไม่สามารถซื้อขายหรือโอนบนเครือข่ายได้ และยังไม่รวมถึงสิทธิในการกำกับดูแลหรือสิทธิทางเศรษฐกิจอื่นๆ (เช่น เงินปันผล) โทเค็น Exodus นั้นเหมือนกับ "โคลนดิจิทัล" ของหุ้นจริง และความสำคัญเชิงสัญลักษณ์บนเครือข่ายนั้นยิ่งใหญ่กว่าความสำคัญที่แท้จริง

มูลค่าตลาดปัจจุบันของ EXOD อยู่ที่ 770 ล้านเหรียญสหรัฐฯ ซึ่งประมาณ 240 ล้านเหรียญสหรัฐฯ อยู่ในเครือข่าย

Exodus เป็นหุ้นตัวแรกที่ได้รับการอนุมัติจาก SEC ให้แปลงหุ้นสามัญเป็นโทเค็น (หรือจะพูดให้ชัดเจนกว่านั้นก็คือ Exodus เป็นหุ้นตัวแรกที่แปลงเป็นโทเค็นได้ซึ่งได้รับการอนุมัติจาก SEC ให้จดทะเบียนใน NYSE) แน่นอนว่ากระบวนการนี้ไม่ราบรื่นนัก เวลาในการจดทะเบียนหุ้น Exodus ถูกเลื่อนออกไปซ้ำแล้วซ้ำเล่าตั้งแต่เดือนพฤษภาคม 2024 และไม่ได้จดทะเบียนอย่างเป็นทางการใน NYSE จนกระทั่งเดือนธันวาคม

อย่างไรก็ตาม การสร้างโทเค็นหุ้นของ Exodus นั้นมีไว้สำหรับหุ้นของตัวเองเท่านั้น และหุ้นที่สร้างโทเค็นนั้นไม่สามารถซื้อขายได้ ซึ่งดูไม่ค่อยสมเหตุสมผลสำหรับนักลงทุน Web3 อย่างเราๆ

ดีนารี

Dinari เป็นบริษัทที่จดทะเบียนในสหรัฐอเมริกา ก่อตั้งขึ้นในปี 2021 ตั้งแต่ก่อตั้งมา บริษัทมุ่งเน้นที่การสร้างโทเค็นหุ้นภายใต้กรอบการปฏิบัติตามกฎหมายของสหรัฐอเมริกา บริษัทได้เสร็จสิ้นการระดมทุนรอบแรกมูลค่า 10 ล้านเหรียญสหรัฐในปี 2023 และการระดมทุนซีรีส์ A มูลค่า 12.7 ล้านเหรียญสหรัฐในปี 2024 นักลงทุน ได้แก่ Hack VC และ Blockchange Ventures, CTO ของ Coinbase Balaji Srinivasan, F Prime Capital, VanEck Ventures, Blizzard (กองทุน Avalanche) เป็นต้น ในบรรดานักลงทุนเหล่านี้ F Prime เป็นกองทุนภายใต้ Fidelity ซึ่งเป็นบริษัทจัดการสินทรัพย์ยักษ์ใหญ่ การลงทุนของ Fidelity และ VanEck ยังแสดงให้เห็นถึงการรับรู้ของสถาบันจัดการสินทรัพย์แบบดั้งเดิมในตลาดหุ้นสหรัฐฯ ในรูปแบบโทเค็นอีกด้วย

Dinari รองรับเฉพาะผู้ใช้ที่ไม่ใช่ชาวสหรัฐฯ เท่านั้น กระบวนการซื้อขายหุ้นสหรัฐฯ มีดังนี้:

ผู้ใช้กรอก KYC

ผู้ใช้เลือกหุ้นสหรัฐฯ ที่ต้องการซื้อและชำระเงินด้วย USD+ ที่ออกโดย Dinari (สกุลเงินดิจิทัลระยะสั้นที่รองรับด้วยพันธบัตรกระทรวงการคลังที่ออกโดย Dinari ซึ่งสามารถแลกเปลี่ยนเป็น USDC ได้)

Dinari ส่งคำสั่งไปยังโบรกเกอร์ที่ร่วมมือ (Alpaca Securities หรือ Interactive Brokers) หลังจากที่โบรกเกอร์ดำเนินการคำสั่งเสร็จสิ้น หุ้นจะถูกเก็บไว้ในธนาคารผู้ดูแล และ Dinari จะจัดทำ dShares ที่เกี่ยวข้องให้กับผู้ใช้

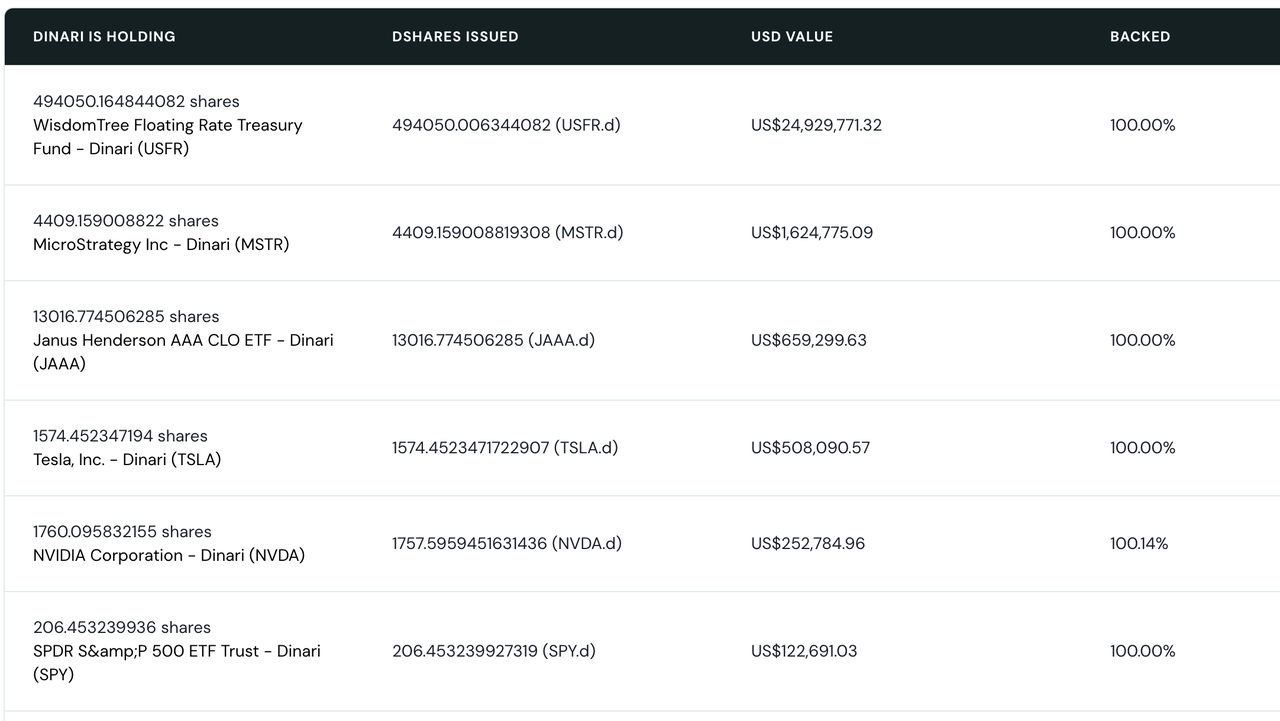

ปัจจุบัน Dinari ดำเนินการบนเครือข่ายหลัก Arbitrum, Base และ Ethereum dShares ทั้งหมดมีความสัมพันธ์แบบ 1:1 กับมูลค่าสุทธิในโลกแห่งความเป็นจริง ผู้ใช้สามารถดูมูลค่าสุทธิที่สอดคล้องกับ dShares ของตนได้ผ่านทางเว็บไซต์อย่างเป็นทางการของ Dinari นอกจากนี้ Dinari ยังสามารถจ่ายเงินปันผลหรือแบ่งหุ้นให้กับผู้ใช้ที่ถือ dShares ของตนได้อีกด้วย

อย่างไรก็ตาม dShares ไม่สามารถซื้อขายบนเครือข่ายได้ หากคุณต้องการขาย dShares คุณสามารถซื้อขายได้ผ่านเว็บไซต์อย่างเป็นทางการของ Dinari เท่านั้น กระบวนการทำธุรกรรมจริงจะตรงกันข้ามกับกระบวนการซื้อ ธุรกรรม dShares จะต้องปฏิบัติตามชั่วโมงการซื้อขายของสหรัฐอเมริกา และไม่สามารถซื้อหรือขายนอกเวลาการซื้อขายได้ ในแง่ของรูปแบบผลิตภัณฑ์ นอกเหนือจากการซื้อขายหุ้นโดยตรงแล้ว พวกเขายังสร้าง API การซื้อขายหุ้นที่สามารถทำงานร่วมกับฟรอนต์เอนด์การซื้อขายอื่นๆ ได้อีกด้วย

ในความเป็นจริง กระบวนการทางธุรกิจของ Dinari ที่เรียกว่า “KYC->การแลกเปลี่ยนการชำระเงิน->การเคลียร์และการชำระเงินโดยโบรกเกอร์ที่ปฏิบัติตามกฎหมาย” สอดคล้องกับวิธีการหลักในปัจจุบันสำหรับผู้ใช้ที่ไม่ใช่ชาวสหรัฐฯ ที่จะเข้าร่วมการซื้อขายหุ้นสหรัฐฯ ความแตกต่างหลักคือหมวดหมู่สินทรัพย์ที่ผู้ใช้ชำระคือดอลลาร์ฮ่องกง ยูโร ฯลฯ ในขณะที่หมวดหมู่สินทรัพย์ที่ Dinari ยอมรับคือสินทรัพย์ที่เข้ารหัส ส่วนที่เหลือจะถูกนำไปใช้อย่างสมบูรณ์ตามกรอบการกำกับดูแลของ SEC

ในฐานะบริษัทที่จัดการเรื่องโทเค็นของหุ้นสหรัฐฯ เป็นหลัก ความกล้าหาญของ Dinari ในการจดทะเบียนบริษัทในสหรัฐอเมริกา (สถานที่จดทะเบียนของหน่วยงานที่เกี่ยวข้องของโครงการอื่นๆ ส่วนใหญ่อยู่ในยุโรป) แสดงให้เห็นถึงความมั่นใจในความสามารถในการปฏิบัติตามกฎระเบียบ ผลิตภัณฑ์โทเค็นหุ้นสหรัฐฯ ของบริษัทเปิดตัวอย่างเป็นทางการในปี 2023 ในเวลานั้น อดีตประธาน SEC Gary Gensler ซึ่งเป็นที่รู้จักจากการควบคุมสกุลเงินดิจิทัลอย่างเข้มงวดไม่สามารถหาข้อบกพร่องในรูปแบบธุรกิจของบริษัทได้ และหลังจากที่ประธาน SEC คนใหม่ Paul Atkins เข้ารับตำแหน่ง SEC ก็ได้จัดการประชุมพิเศษกับ Dinari โดยขอให้ Dinari สาธิตระบบและตอบคำถามที่เกี่ยวข้อง ( ที่มา ) ซึ่งแสดงให้เห็นว่าผลิตภัณฑ์ของบริษัทนั้นไร้ที่ติในแง่ของการปฏิบัติตามกฎระเบียบและทรัพยากรที่แข็งแกร่งของทีมในการปฏิบัติตามกฎระเบียบ

อย่างไรก็ตาม เนื่องจากหุ้นสหรัฐฯ ในรูปแบบโทเค็นของ Dinari ไม่รองรับธุรกรรมแบบออนเชน สกุลเงินดิจิทัลจึงเป็นเพียงช่องทางเข้าและชำระเงินสำหรับ Dinari เท่านั้น ผลิตภัณฑ์ของ Dinari นั้นไม่ได้แตกต่างจาก Futu, Robinhood และผลิตภัณฑ์อื่นๆ มากนักในแง่ของฟังก์ชันการใช้งาน สำหรับผู้ใช้เป้าหมาย ประสบการณ์ผลิตภัณฑ์ของ Dinari นั้นไม่มีข้อได้เปรียบเหนือคู่แข่ง สำหรับผู้ใช้ในฮ่องกง ประสบการณ์การซื้อขายหุ้นสหรัฐฯ บน Dinari นั้นไม่ดีกว่าการซื้อขายหุ้นสหรัฐฯ บน Futu และไม่มีฟังก์ชันการซื้อขาย เช่น การซื้อขายแบบมาร์จิ้น และคุณอาจต้องจ่ายค่าธรรมเนียมที่แพงกว่าด้วยซ้ำ

บางทีอาจเป็นเพราะเหตุนี้ ตลาดหุ้นโทเค็นของ Dinari จึงมีขนาดเล็กมาโดยตลอด ปัจจุบันมีหุ้นโทเค็นเพียงตัวเดียวคือ MSTR ที่มีมูลค่าตลาดมากกว่า 1 ล้านเหรียญสหรัฐ และมีหุ้นโทเค็นเพียง 5 ตัวที่มีมูลค่าตลาดมากกว่า 100,000 เหรียญสหรัฐ ปัจจุบัน TVL ส่วนใหญ่เกี่ยวข้องกับผลิตภัณฑ์พันธบัตรอัตราลอยตัว

แหล่งที่มาของ มูลค่าตลาดโทเค็นของหุ้น Dinari ในปัจจุบัน

โดยทั่วไปแล้วโมเดลธุรกิจหุ้นโทเค็นของ Dinari ได้รับการรับรองจากหน่วยงานกำกับดูแล แต่การปฏิบัติตามกฎระเบียบอย่างเคร่งครัดยังส่งผลให้หุ้นโทเค็นของบริษัทไม่สามารถซื้อขาย/จำนำบนเครือข่ายได้ ทำให้สูญเสียความสามารถในการประกอบ ทำให้ประสบการณ์ของผู้ใช้ในการถือ dShare แย่ลงกว่าโบรกเกอร์แบบดั้งเดิม และผลิตภัณฑ์ดังกล่าวไม่น่าดึงดูดใจสำหรับผู้ใช้ web3 ทั่วไปมากนัก

ในบรรดาผู้เล่นในตลาดปัจจุบัน โปรเจ็กต์ชุมชน mystonks.org ของเหรียญ Meme Stonks คล้ายกับ Dinari ตาม รายงานสำรอง ที่เปิดเผยโดยฝ่ายโปรเจ็กต์เอง มูลค่าตลาดปัจจุบันของบัญชีหุ้นสหรัฐฯ ของพวกเขาเกิน 50 ล้านดอลลาร์สหรัฐ และธุรกรรมของผู้ใช้มีการเคลื่อนไหวมากกว่า Dinari

อย่างไรก็ตาม โครงสร้างการปฏิบัติตามกฎเกณฑ์ของ mystonks.org ยังคงมีข้อบกพร่อง ตัวอย่างเช่น คุณสมบัติของบัญชีการดูแลหลักทรัพย์ไม่ได้ระบุไว้อย่างชัดเจน และผู้ใช้ไม่สามารถยืนยันรายงานสำรองได้

การเงินที่ได้รับการสนับสนุน

Backed Finance เป็นบริษัทสัญชาติสวิส ก่อตั้งในปี 2021 เช่นกัน ผลิตภัณฑ์ของบริษัทเปิดตัวเมื่อต้นปี 2023 ในปี 2024 บริษัทได้เสร็จสิ้นรอบการระดมทุนมูลค่า 9.5 ล้านดอลลาร์สหรัฐ ซึ่งนำโดย Gnosis และมีนักลงทุนเข้าร่วม ได้แก่ CyberFund, Blockchain Founders Fund, Blue Bay Capital และอื่นๆ

เช่นเดียวกับ Dinari Backed ไม่ได้ให้บริการแก่ผู้ใช้ในสหรัฐอเมริกา กระบวนการทางธุรกิจมีดังนี้:

ผู้ออกหลักทรัพย์ (นักลงทุนมืออาชีพ) จะต้องผ่านการรับรอง KYC และการตรวจสอบจาก Backed Finance

ผู้ออกหลักทรัพย์เลือกหุ้นสหรัฐฯ ที่ต้องการซื้อและชำระเงินเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพ

Backed Finance จะส่งคำสั่งไปยังโบรกเกอร์ที่ร่วมมือเพื่อดำเนินการซื้อหุ้นให้เสร็จสิ้น จากนั้น Backed Finance จะสร้างโทเค็น bSTOCK ที่สอดคล้องกับหุ้นให้แก่ผู้ออก

ทั้ง bSTOCK และเวอร์ชันแพ็คเกจ wbSTOCK สามารถซื้อขายบนเครือข่ายได้อย่างอิสระ (แพ็คเกจส่วนใหญ่มีไว้เพื่อความสะดวกในการจัดการเงินปันผลหุ้น ฯลฯ) นักลงทุน C-end ทั่วไปสามารถซื้อ bSTOCK หรือ wbSTOCK บนเครือข่ายได้โดยตรง

จะเห็นได้ว่าผู้ใช้ปลายทางระดับ C ของ Dinari ที่ซื้อหุ้นสหรัฐฯ โดยตรงนั้นแตกต่างจาก Backed Finance ที่มีนักลงทุนมืออาชีพซื้อหุ้นสหรัฐฯ แล้วโอนหุ้นเหล่านั้นไปยังผู้ใช้ปลายทางระดับ C ซึ่งสามารถปรับปรุงประสิทธิภาพการดำเนินงานโดยรวมได้อย่างมีนัยสำคัญและทำให้สามารถซื้อขายได้ตลอด 24 ชั่วโมงทุกวัน ความแตกต่างที่สำคัญอีกประการหนึ่งก็คือโทเค็น bSTOCK ที่ออกโดย Backed เป็นโทเค็น ERC-20 ที่ไม่มีข้อจำกัด และผู้ใช้สามารถสร้าง LP บนเชนเพื่อให้ผู้ใช้รายอื่นซื้อได้

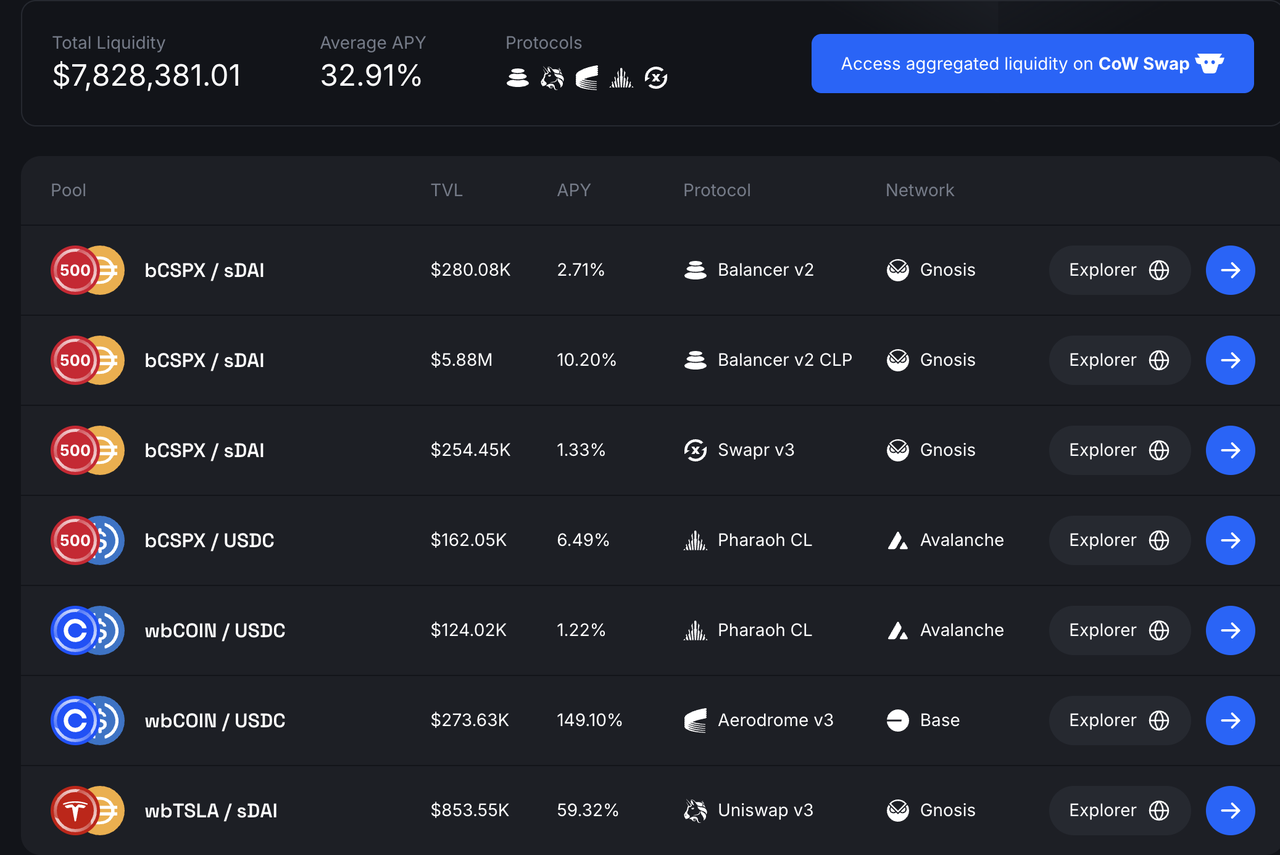

แหล่ง สภาพคล่องของหุ้นโทเค็นที่ได้รับการสนับสนุน

สภาพคล่องบนเครือข่ายของ Backed Finance มาจากดัชนี SPX, Coinbase และ Telsa เป็นหลัก ผู้ใช้จับคู่โทเค็น bSTOCK กับ stablecoin เพื่อเข้าสู่กลุ่ม AMM ปัจจุบัน TVL รวมของกลุ่มสภาพคล่องอยู่ที่ประมาณ 8 ล้านดอลลาร์สหรัฐ โดยมี APY เฉลี่ยอยู่ที่ 32.91% สภาพคล่องกระจายอยู่ใน Balancer และ Swapr ของ Gnosis, Aerodrome ของ Base และ Pharaoh ของเครือข่าย Avalanche ซึ่ง APY ของกลุ่ม bCOIN-USDC อยู่ที่ 149%

ควรสังเกตว่า Backed Finance ไม่ได้จำกัดฟังก์ชันการซื้อขายบนเครือข่ายของโทเค็น bSTOCK เลย โดยให้ผู้ใช้มีช่องทางที่สองในการถือ bSTOCK ของตน ดังนี้:

ผู้ใช้งานแบบ On-chain (ไม่จำเป็นต้องทำ KYC) สามารถใช้ stablecoins เช่น USDC หรือ sDAI ได้โดยตรงเพื่อซื้อ bSTOCK

การกระทำดังกล่าวถือเป็นการฝ่าฝืนข้อจำกัด KYC และประสบการณ์การซื้อขายก็ไม่ต่างจากการซื้อขายโทเค็นออนเชนทั่วไป ซึ่งโปรโมตได้ง่ายกว่าในหมู่ผู้ใช้ web3 โทเค็น ERC-20 ที่ไม่มีข้อจำกัดยังเปิดประตูสู่การจัดทำสำหรับผู้ถือหุ้นโทเค็น เช่น การจับคู่กับ stablecoin เพื่อสร้างสภาพคล่องด้วย APY เฉลี่ย 33% นี่อาจเป็นเหตุผลว่าทำไม TVL ของ Backed Finance จึงเกือบ 10 เท่าของ Dinari

ในแง่ของการปฏิบัติตามกฎหมาย หน่วยงานที่อยู่เบื้องหลัง Backed Finance จดทะเบียนในสวิตเซอร์แลนด์ และโมเดลธุรกิจ "หุ้นโทเค็นที่สอดคล้องกับโทเค็น ERC-20 สามารถโอนได้อย่างอิสระ" ที่กล่าวถึงข้างต้นได้รับการยอมรับจากหน่วยงานกำกับดูแลของยุโรป ( แหล่งที่มา ) Backed Finance ยังได้เปิดเผยใบรับรองสำรองที่ได้รับการตรวจสอบโดย The Network Firm

อย่างไรก็ตาม ก.ล.ต. ของสหรัฐฯ ยังไม่ได้แสดงความคิดเห็นเกี่ยวกับธุรกิจของ Backed Finance หลักทรัพย์ที่ Backed ซื้อขายนั้นเป็นหุ้นของสหรัฐฯ ทั้งหมด การขออนุญาตจากประเทศสวิตเซอร์แลนด์ซึ่งเป็นประเทศที่จดทะเบียนนั้นถือเป็นเรื่องดี แต่สิ่งที่สำคัญกว่าคือหน่วยงานกำกับดูแลของสหรัฐฯ ประเมินรูปแบบธุรกิจนี้อย่างไร

ในบรรดาโครงการอื่นๆ โมเดลธุรกิจของ SwarmX สอดคล้องกับ Backed Finance แต่ขนาดธุรกิจและรายละเอียดการปฏิบัติตามกฎระเบียบแตกต่างอย่างมากจาก Backed Finance

แม้ว่ามูลค่าตลาดของหุ้นโทเค็นของ Backed Finance จะสูงกว่า Dinari ถึง 10 เท่า แต่ขนาดสินทรัพย์ที่มากกว่า 20 ล้านเหรียญสหรัฐและ TVL ที่ 8 ล้านนั้นยังไม่สูง และธุรกรรมบนเครือข่ายก็ยังไม่ดำเนินอยู่ เหตุผลมีดังนี้:

ไม่มีกรณีการใช้งานเพียงพอสำหรับหุ้นโทเค็นบนเครือข่าย ในปัจจุบัน หุ้นเหล่านี้สามารถใช้ได้เฉพาะเป็น LP เท่านั้น ข้อดีของการสร้างองค์ประกอบยังไม่ได้รับการใช้ประโยชน์อย่างเต็มที่ แน่นอนว่าสิ่งนี้อาจเกี่ยวข้องกับข้อกังวลเกี่ยวกับการให้กู้ยืมที่เกี่ยวข้อง สเตเบิลคอยน์ และโปรโตคอลอื่น ๆ เกี่ยวกับความชอบธรรมของโมเดลนี้

ที่สำคัญกว่านั้น สภาพคล่องยังไม่เพียงพอ Backed นั้นไม่ใช่การแลกเปลี่ยน และไม่มีสภาพคล่อง "ตามธรรมชาติ" ที่จะรองรับการซื้อขายหุ้นโทเค็นของตน ภายใต้รูปแบบปัจจุบัน สภาพคล่องของหุ้นโทเค็นนั้นขึ้นอยู่กับผู้ออกหลักทรัพย์ รวมถึงจำนวนหุ้นโทเค็นที่ผู้ออกหลักทรัพย์ยินดีถือและสภาพคล่องที่ยินดีจะเพิ่มให้กับ LP จากมุมมองปัจจุบัน ผู้ออกหลักทรัพย์ของ Backed ไม่มีเจตนาที่จะเพิ่มการลงทุนในพื้นที่นี้

หาก SEC สามารถชี้แจงกรอบการกำกับดูแลให้ชัดเจนยิ่งขึ้น และพิจารณาความเป็นไปได้ของรูปแบบที่ได้รับการสนับสนุน ประเด็นทั้งสองข้างต้นอาจได้รับการปรับปรุง

xสต๊อก

ในเดือนพฤษภาคมของปีนี้ ตลาดหลักทรัพย์ Kraken ของสหรัฐฯ ประกาศว่าจะร่วมมือกับ Backed Finance และ Solana เพื่อเปิดตัว xstocks

เมื่อวันที่ 30 มิถุนายน ผลิตภัณฑ์ xStocks ได้เปิดตัวอย่างเป็นทางการ นอกจาก Backed, Kraken และ Solana แล้ว ยังมีพันธมิตรอื่นๆ ได้แก่ ตลาดแลกเปลี่ยนแบบรวมศูนย์ Kraken และ Bybit ตลาดแลกเปลี่ยนแบบกระจายอำนาจ Raydium และ Jupiter บน Solana โปรโตคอลการให้กู้ยืม Kamino, Dex Byreal ที่บ่มเพาะโดย Bybit, Oracle Chainlink, โปรโตคอลการชำระเงิน Alchemy Pay และโบรกเกอร์ Alpaca

ที่มา: เว็บไซต์อย่างเป็นทางการของ xStocks

โครงสร้างทางกฎหมายของผลิตภัณฑ์ xStocks สอดคล้องกับ Backed Finance อย่างสมบูรณ์ ปัจจุบันรองรับผลิตภัณฑ์หุ้นมากกว่า 200 รายการ และเวลาซื้อขายของ Kraken คือ 5*24 จากมุมมองของพันธมิตร Kraken, Bybit, Jupiter, Raydium และ Byreal ล้วนเป็นตลาดแลกเปลี่ยนที่รองรับ xStocks; Kamino สามารถรองรับ xStocks เป็นหลักประกัน และ Kamino Swap ยังสามารถซื้อขาย xStocks ได้ด้วย; Solana คือเครือข่ายสาธารณะที่ดำเนินการ xStocks; Chainlink รับผิดชอบในการรายงานสำรอง; Alpaca คือโบรกเกอร์ที่ให้ความร่วมมือ;

ในปัจจุบัน เนื่องจากผลิตภัณฑ์เพิ่งเปิดตัว สถิติข้อมูลจึงยังไม่สมบูรณ์และปริมาณธุรกรรมยังไม่มาก อย่างไรก็ตาม เมื่อเปรียบเทียบกับผลิตภัณฑ์ของ Backed Finance เอง xStocks มีพันธมิตรหลักมากกว่า:

ทางด้าน Cex มี Kraken และ Bybit ซึ่งมีแนวโน้มที่จะใช้ประโยชน์จากผู้สร้างตลาดและผู้ใช้ที่มีอยู่เพื่อให้ xStocks มีสภาพคล่องที่ดีกว่า

บนเครือข่ายมี Dex และ Kamino หลายตัว Kamino เป็นตัวแรกที่ให้กรณีการใช้งานอื่นๆ สำหรับหุ้นสหรัฐฯ ในรูปแบบโทเค็นนอกเหนือจากการเป็น LP ในอนาคต โปรโตคอลอื่นๆ อาจรองรับ xStocks เพื่อขยายความสามารถในการสร้างเพิ่มเติม

จากมุมมองนี้ แม้ว่า xStocks จะเพิ่งเปิดตัว แต่ผมเชื่อว่า xStocks จะแซงหน้าผู้เล่นที่มีอยู่ในปัจจุบันและกลายเป็นผู้ออกหุ้นโทเค็นของสหรัฐฯ รายใหญ่ที่สุด

โรบินฮู้ด

Robinhood ซึ่งพัฒนาธุรกิจคริปโตของตนอย่างแข็งขัน ได้ส่ง รายงาน ไปยัง SEC ในเดือนเมษายน 2025 โดยหวังว่า SEC จะจัดตั้งกรอบการกำกับดูแล RWA ซึ่งรวมถึงหุ้นโทเค็นด้วย ในเดือนพฤษภาคม Bloomberg รายงาน ว่า Robinhood จะสร้างแพลตฟอร์มบล็อคเชนเพื่อให้ผู้ลงทุนในยุโรปสามารถลงทุนในหุ้นของสหรัฐฯ โดยมีเครือข่ายสาธารณะทางเลือกคือ Arbitrum หรือ Solana

นอกจากนี้ ในวันที่ 30 มิถุนายน Robinhood ยัง ได้ประกาศ เปิดตัวผลิตภัณฑ์ซื้อขายหุ้นของสหรัฐฯ ในรูปแบบโทเค็นอย่างเป็นทางการสำหรับนักลงทุนในยุโรป ผลิตภัณฑ์ดังกล่าวรองรับการจ่ายเงินปันผลและเข้าถึงได้ตลอด 24 ชั่วโมง

หุ้นโทเค็นของ Robinhood นั้นเริ่มออกโดยอิงตาม Arbitrum ในอนาคต หุ้นโทเค็นที่อยู่ภายใต้ระบบจะทำงานบน L2 ของ Robinhood ซึ่งอิงตาม Arbitrum เช่นกัน

อย่างไรก็ตาม ตาม เอกสาร อย่างเป็นทางการของ Robinhood ผลิตภัณฑ์หุ้นโทเค็นปัจจุบันไม่ใช่หุ้นโทเค็นจริง แต่เป็นสัญญาที่ติดตามราคาหุ้นสหรัฐฯ ที่เกี่ยวข้อง สินทรัพย์ที่เกี่ยวข้องจะถูกเก็บไว้อย่างปลอดภัยโดยสถาบันที่มีใบอนุญาตของสหรัฐฯ ในบัญชี Robinhood Europe Robinhood Europe ออกสัญญาและบันทึกไว้ในบล็อกเชน ปัจจุบันหุ้นโทเค็นสามารถซื้อขายได้บน Robinhood เท่านั้นและไม่อนุญาตให้โอน

ผู้เล่นคนอื่นๆ ที่กำลังวางแผน

นอกเหนือจากผลิตภัณฑ์ที่กล่าวไปข้างต้นที่ได้เปิดตัวไปแล้ว ยังมีผู้เล่นรายอื่นๆ อีกหลายรายที่กำลังวางแผนสร้างโทเค็นหุ้นสหรัฐฯ ได้แก่:

โซลาน่า

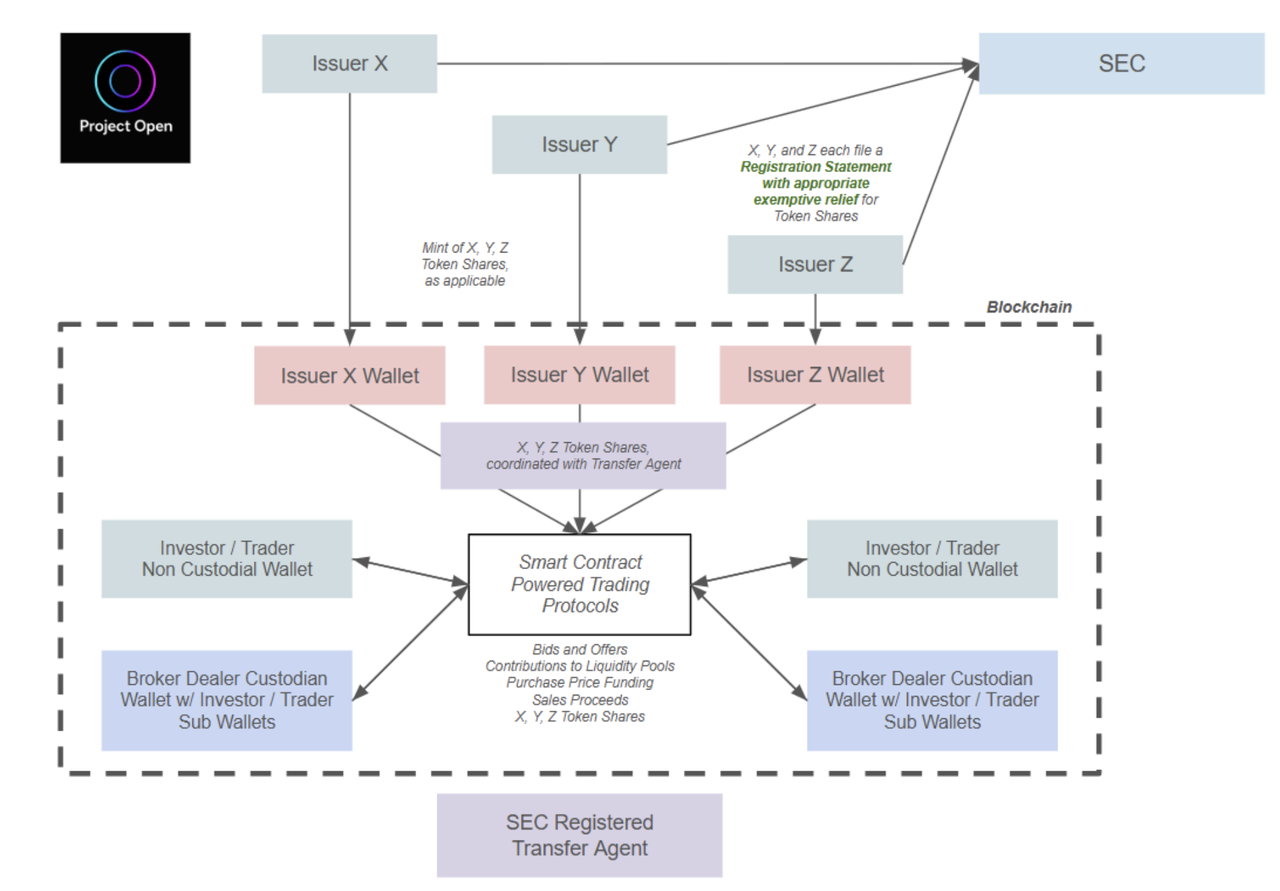

Solana ให้ความสำคัญอย่างยิ่งกับหุ้นโทเค็น นอกเหนือจาก xStocks ที่กล่าวถึงข้างต้นแล้ว Solana ยังได้จัดตั้ง Solana Policy Institute (SPI) ขึ้น " ซึ่งมีเป้าหมายเพื่อให้ความรู้แก่ผู้กำหนดนโยบายว่าเหตุใดเครือข่ายแบบกระจายอำนาจเช่น Solana จึงเป็นโครงสร้างพื้นฐานในอนาคตของเศรษฐกิจดิจิทัล " หนึ่งในสองโครงการที่กำลังได้รับการส่งเสริมอยู่ในขณะนี้คือโครงการที่ชื่อว่า Project Open " ซึ่งมีเป้าหมายเพื่อให้การออกและการซื้อขายหลักทรัพย์บนพื้นฐานบล็อคเชนเป็นไปตามข้อกำหนด โดยใช้เทคโนโลยีบล็อคเชนเพื่อสร้างตลาดทุนที่มีประสิทธิภาพ โปร่งใส และเข้าถึงได้มากขึ้น ในขณะที่ยังคงรักษาการคุ้มครองนักลงทุนที่แข็งแกร่งไว้ " นอกเหนือจาก SPI แล้ว สมาชิกของ Project Open ยังได้แก่ Dex Orca บนเครือข่าย Solana, ผู้ให้บริการ RWA Superstate และสำนักงานกฎหมาย Lowenstein Sandler LLP

Project Open เริ่มส่งความเห็นเป็นลายลักษณ์อักษรถึงคณะทำงาน Crypto ของ SEC หลายครั้งในเดือนเมษายนปีนี้ คณะทำงาน Crypto ของ SEC ยังได้จัดการประชุมกับคณะทำงานดังกล่าวในวันที่ 12 มิถุนายน เพื่อหารือเกี่ยวกับปัญหานี้ หลังจากการประชุม สมาชิก Project Open ได้ส่งคำอธิบายเพิ่มเติมเกี่ยวกับธุรกิจของพวกเขา

กระบวนการออกและซื้อขายหุ้นสหรัฐฯ ในรูปแบบโทเค็นที่สนับสนุนโดย Project Open มีดังต่อไปนี้:

ที่มา: เอกสารเว็บไซต์อย่างเป็นทางการของ ก.ล.ต.

โดยสรุปกระบวนการได้ดังนี้:

ผู้ออกหลักทรัพย์จะต้องยื่นขออนุมัติจาก SEC ล่วงหน้า หลังจากนั้นจึงจะสามารถออกหุ้นสหรัฐฯ ในรูปแบบโทเค็นได้

ผู้ใช้ที่ต้องการซื้อหุ้นสหรัฐฯ ในรูปแบบโทเค็นจะต้องทำ KYC ให้เสร็จสิ้นก่อน หลังจากนั้นจึงจะสามารถใช้สกุลเงินดิจิทัลเพื่อซื้อหุ้นสหรัฐฯ ในรูปแบบโทเค็นที่ออกโดยผู้ออกข้างต้นได้

ตัวแทนโอนที่ลงทะเบียนกับ ก.ล.ต. บันทึกการโอนหุ้นในเครือข่าย

Project Open ยังได้เสนอโดยเฉพาะว่าหวังว่า SEC จะอนุญาตให้ซื้อขายหุ้นสหรัฐฯ ในรูปแบบโทเค็นแบบเพียร์ทูเพียร์ผ่านโปรโตคอลสัญญาอัจฉริยะ นั่นคือ ผู้ถือหุ้นสหรัฐฯ ในรูปแบบโทเค็นสามารถซื้อขายใน AMM ได้ ซึ่งจะเปิดประตูสู่การจัดทำแบบออนเชน อย่างไรก็ตาม ตามกรอบงานที่เสนอในเอกสาร ผู้ใช้ทั้งหมดที่ถือหุ้นสหรัฐฯ ในรูปแบบโทเค็นจะต้องทำ KYC ให้เสร็จสิ้น เพื่อนำกระบวนการข้างต้นไปปฏิบัติ Project Open ได้ยื่นขอการยกเว้นหรือคำแนะนำการยืนยันเป็นเวลา 18 เดือนสำหรับการดำเนินการหลายอย่าง (ดูรายละเอียดในเอกสารอ้างอิง)

โดยทั่วไป โซลูชันของ Project Open อิงตามโซลูชันที่มีอยู่ของ Backed Finance และเพิ่มข้อกำหนด KYC เข้ามาด้วย จากมุมมองของฉัน แทบจะแน่นอนว่าโซลูชันนี้จะผ่านในช่วงระยะเวลาของ SEC ซึ่งยอมรับ DeFi มากกว่า คำถามเดียวคือจะผ่านเมื่อใด

คอยน์เบส

ในช่วงต้นปี 2020 เมื่อ Coinbase ยื่นขอจดทะเบียนใน NASDAQ เอกสารการสมัครมีแนวคิดในการออก COIN โทเค็นบนเครือข่าย แต่ถูกยกเลิกเนื่องจากไม่เป็นไปตามข้อกำหนดของ SEC ในขณะนั้น ล่าสุด Coinbase กำลังขอจดหมายไม่ดำเนินการหรือการบรรเทาทุกข์จาก SEC สำหรับธุรกิจหุ้นโทเค็นของตน อย่างไรก็ตาม ยังไม่มีข้อมูลเอกสารโดยละเอียดในขณะนี้ และเราสามารถรับข้อความที่ยืนยันได้จากข่าวประชาสัมพันธ์เท่านั้น:

โปรแกรมซื้อขายหุ้นโทเค็นของ Coinbase เปิดให้ผู้ใช้ในสหรัฐอเมริกาใช้งานแล้ว

นี่คือความแตกต่างหลักจากผู้เล่นในตลาดหุ้นโทเค็นรายอื่นในปัจจุบัน และยังทำให้ Coinbase สามารถแข่งขันโดยตรงกับโบรกเกอร์อินเทอร์เน็ต เช่น Robinhood และโบรกเกอร์แบบดั้งเดิม เช่น Charles Schwab แน่นอนว่าสิ่งนี้มีผลกระทบต่อนักลงทุน web3 น้อยกว่ามากเมื่อเทียบกับ Nasdaq:COIN

ออนโด

Ondo ซึ่งประสบความสำเร็จในตลาด Treasury RWA (ดู บทความ ก่อนหน้าของ Mint Ventures สำหรับข้อมูลเพิ่มเติมเกี่ยวกับ Ondo) มีแผนที่จะดำเนินธุรกิจหุ้นสหรัฐฯ ในรูปแบบโทเค็นมาเป็นเวลานานเช่นกัน ตามเอกสารของบริษัท ผลิตภัณฑ์หุ้นสหรัฐฯ ในรูปแบบโทเค็นของบริษัทมีคุณสมบัติดังต่อไปนี้:

มีให้สำหรับผู้ใช้ที่ไม่ใช่ชาวสหรัฐอเมริกา

เวลาทำการซื้อขายคือ 24*7

โทเค็นจะถูกสร้างและทำลายในเวลาจริง

อนุญาตให้ใช้สินทรัพย์หุ้นสหรัฐที่เป็นโทเค็นเป็นหลักประกัน

เมื่อพิจารณาจากคำอธิบายคุณสมบัติข้างต้น ผลิตภัณฑ์ของ Ondo ค่อนข้างคล้ายคลึงกับกรอบงานใหม่ที่ Solana เสนอ นอกจากนี้ Ondo ยังได้เสนอที่การประชุม Accelerate ของ Solana เพื่อเปิดตัวผลิตภัณฑ์หุ้นสหรัฐฯ ในรูปแบบโทเค็นบนเครือข่าย Solana

Ondo Global Markets ซึ่งเป็นผลิตภัณฑ์หุ้นโทเค็นของ Ondo ในสหรัฐฯ มีกำหนดเปิดตัวในช่วงปลายปีนี้

ข้างต้นคือสถานะปัจจุบันของตลาดหุ้นสหรัฐฯ ที่เป็นโทเค็น รวมถึงสถานะของผู้เล่นรายอื่นๆ ที่กำลังวางแผนอยู่

ในแง่ของแรงจูงใจพื้นฐานของความต้องการ จุดประสงค์หลักของผู้ใช้ในการซื้อหุ้นโทเค็นคือการทำกำไรจากความผันผวนของราคาหุ้น พวกเขากังวลเกี่ยวกับสภาพคล่อง ความสามารถในการชำระคืน และธุรกรรมที่ไม่ต้อง KYC ของสถานที่ซื้อขาย ไม่ว่าจะต้องมีองค์กรที่ปฏิบัติตามข้อกำหนดในการดำเนินการโทเค็นหรือไม่ก็ไม่ใช่ประเด็นที่ผู้ใช้กังวล ดังนั้น ตลาด web3 จึงใช้ตราสารอนุพันธ์เพื่อมอบผลิตภัณฑ์การซื้อขายหุ้นของสหรัฐฯ ให้กับผู้ใช้เสมอมา

ให้บริการซื้อขายหุ้นสหรัฐฯ ผ่านตราสารอนุพันธ์

ปัจจุบัน ผู้ให้บริการหลักของบริการอนุพันธ์หุ้นสหรัฐฯ ได้แก่ Gains Network (ในรูปแบบ Arbitrum และ Polygon) และ Helix (ในรูปแบบ Injective) ผู้ใช้บริการเหล่านี้ไม่ได้ซื้อขายหุ้นสหรัฐฯ จริง ดังนั้นจึงไม่จำเป็นต้องแปลงหุ้นสหรัฐฯ เป็นโทเค็น

ตรรกะของผลิตภัณฑ์หลักเทียบเท่ากับการใช้ตรรกะของสัญญาถาวรกับหุ้นสหรัฐฯ ซึ่งโดยปกติแล้วจะเป็นดังนี้:

ผู้ใช้ในการซื้อขายไม่จำเป็นต้องมี KYC ใช้ stablecoins เป็นหลักประกัน และอนุญาตให้ซื้อขายโดยใช้เลเวอเรจ

เวลาซื้อขายจะเหมือนกับเวลาซื้อขายหุ้นสหรัฐฯ

ราคาพื้นฐานจะถูกอ่านโดยตรงจากแหล่งข้อมูลที่เชื่อถือได้ เช่น การใช้ Chainlink

ใช้อัตราการระดมทุนเพื่อสร้างสมดุลระหว่างราคาในสถานที่และราคาที่ยุติธรรม

อย่างไรก็ตาม ไม่ว่าจะเป็น Gains และ Helix ในปัจจุบันหรือ Synthetix และ Mirror ในอดีต แพลตฟอร์มที่ใช้สินทรัพย์สังเคราะห์ในการซื้อขายหุ้นสหรัฐฯ ไม่ได้มีปริมาณการซื้อขายจริงที่สูงเกินไป ปัจจุบัน ปริมาณการซื้อขายเฉลี่ยต่อวันของผลิตภัณฑ์หุ้นสหรัฐฯ ของ Helix ไม่เกิน 10 ล้านดอลลาร์สหรัฐ ในขณะที่ปริมาณการซื้อขายรายวันของ Gains น้อยกว่า 2 ล้านดอลลาร์สหรัฐ สาเหตุอาจเป็นดังนี้:

แบบฟอร์มนี้มีความเสี่ยงด้านกฎระเบียบที่ชัดเจน เนื่องจากแม้ว่าพวกเขาจะไม่ได้ให้บริการซื้อขายหุ้นสหรัฐฯ จริง แต่ในความเป็นจริงแล้ว พวกเขาก็กลายเป็นตลาดแลกเปลี่ยนสำหรับให้ผู้ใช้ซื้อขายหุ้นสหรัฐฯ และหน่วยงานกำกับดูแลมีข้อกำหนดที่ชัดเจนสำหรับการกำกับดูแลตลาดแลกเปลี่ยนใดๆ และ KYC ถือเป็นส่วนพื้นฐานที่สุดของการกำกับดูแล หากแพลตฟอร์มไม่เป็นที่รู้จัก หน่วยงานกำกับดูแลอาจไม่มีเวลาให้ความสนใจ แต่หากแพลตฟอร์มได้รับความนิยมมากขึ้น หน่วยงานกำกับดูแลก็จะเล็งเป้าไปที่แพลตฟอร์มนั้นได้อย่างง่ายดาย

ผลิตภัณฑ์ดังกล่าวข้างต้นไม่มีสภาพคล่องเพียงพอที่จะรองรับความต้องการซื้อขายจริงของผู้ใช้ สภาพคล่องของผลิตภัณฑ์ดังกล่าวข้างต้นจำเป็นต้องได้รับการแก้ไขด้วยตนเอง และไม่สามารถพึ่งพาบุคคลที่สามได้ และผลิตภัณฑ์ดังกล่าวข้างต้นไม่สามารถนำความลึกในการซื้อขายที่มีอยู่จริงมาให้ผู้ใช้ได้

ปริมาณการซื้อขายหุ้นสหรัฐฯ และผลิตภัณฑ์แลกเปลี่ยนเงินตราต่างประเทศของ Helix และรายการสั่งซื้อของ COIN ที่มีการซื้อขายมากที่สุด

ในด้านการแลกเปลี่ยนแบบรวมศูนย์ Bybit เพิ่งเปิดตัวแพลตฟอร์มซื้อขายหุ้นสหรัฐฯ ที่ใช้ MT5 ผลิตภัณฑ์ของ Bybit ยังใช้ตรรกะที่คล้ายกับผลิตภัณฑ์สัญญาถาวรอีกด้วย โดยไม่ได้ดำเนินการซื้อขายหุ้นสหรัฐฯ จริง แต่ใช้ stablecoin เป็นหลักประกันในการซื้อขายดัชนี

นอกจากนี้ โครงการ Shift ซึ่งยังไม่ได้เปิดตัว ได้นำเสนอแนวคิดของโทเค็นอ้างอิงสินทรัพย์ (ART) ซึ่งกล่าวกันว่าจะช่วยให้สามารถซื้อขายหุ้นสหรัฐฯ ได้โดยไม่ต้องทำ KYC กระบวนการผลิตภัณฑ์มีดังนี้:

Shift ซื้อหุ้นสหรัฐฯ และจำนำหุ้นเหล่านี้กับนายหน้าที่ปฏิบัติตามข้อกำหนด เช่น Interactive Brokers โดยใช้ Chainlink เป็นหลักฐานการสำรอง

Shift ใช้หุ้นสหรัฐฯ สำรองเพื่อออกโทเค็นสินทรัพย์อ้างอิง ART แต่ละ ART มีสินทรัพย์หุ้นสหรัฐฯ ที่เกี่ยวข้องอยู่เบื้องหลัง แต่ ART ไม่ใช่หุ้นสหรัฐฯ ที่ถูกแปลงเป็นโทเค็น

ผู้ใช้ปลายทาง C สามารถซื้อโทเค็น ART ได้โดยไม่ต้องมี KYC

โซลูชันของ Shift ให้ความสอดคล้อง 100% ระหว่าง ART และหุ้นสหรัฐฯ ที่เป็นพื้นฐาน แต่ ART ไม่ใช่หุ้นสหรัฐฯ ในรูปแบบโทเค็น และไม่มีการเป็นเจ้าของหุ้น สิทธิในการรับเงินปันผล และสิทธิในการลงคะแนนเสียง ดังนั้น จึงไม่ต้องอยู่ภายใต้กฎข้อบังคับต่างๆ เกี่ยวกับหลักทรัพย์ จึงทำให้มีคุณสมบัติที่ไม่ต้องดำเนินการตาม KYC ( แหล่งที่มา)

แน่นอนว่าจากมุมมองของหน่วยงานกำกับดูแล ART ไม่ได้รับอนุญาตให้ยึดติดกับสินทรัพย์หลักทรัพย์ ไม่ชัดเจนว่าทีมเปลี่ยนทิศทางตั้งใจจะดำเนินการตามเป้าหมายในการ "ยึด ART ไว้กับหุ้นสหรัฐฯ" อย่างไร และไม่แน่ใจว่าผลิตภัณฑ์เฉพาะที่วางแผนจะเปิดตัวนั้นสามารถปฏิบัติตามกระบวนการข้างต้นได้จริงหรือไม่ อย่างไรก็ตาม แผนนี้ยังทำให้การทำธุรกรรมหุ้นสหรัฐฯ ที่ไม่ต้องผ่าน KYC เกิดขึ้นได้ผ่านช่องโหว่บางประการในข้อกำหนดด้านกฎระเบียบ ซึ่งสมควรได้รับความสนใจอย่างต่อเนื่อง

ตลาดต้องการผลิตภัณฑ์หุ้นสหรัฐฯ ในรูปแบบโทเค็นประเภทใด?

ไม่ว่าจะใช้วิธีโทเค็นหุ้นสหรัฐฯ อย่างไร กระบวนการหลักจะเป็นดังต่อไปนี้:

การสร้างโทเค็น: กระบวนการนี้มักดำเนินการโดยหน่วยงานที่ปฏิบัติตามข้อกำหนด และจะมีการจัดทำหลักฐานสำรองเป็นประจำ โดยพื้นฐานแล้ว ผู้ใช้ที่ตรงตามข้อกำหนด KYC จะซื้อหุ้นของสหรัฐฯ แล้วนำไปใส่ในเครือข่าย ขั้นตอนนี้ไม่แตกต่างกันมากนักระหว่างโซลูชันต่างๆ

การซื้อขาย: ผู้ใช้ปลายทาง C ซื้อขายหุ้นโทเค็น นี่คือจุดที่โซลูชันต่างๆ แตกต่างกัน: โซลูชันบางส่วนไม่อนุญาตให้ซื้อขาย (Exodus) โซลูชันบางส่วนอนุญาตให้ซื้อขายได้เฉพาะผ่านช่องทางนายหน้าแบบดั้งเดิมเท่านั้น (Dinari และ mystonks.org) และโซลูชันบางส่วนรองรับการซื้อขายแบบออนเชน (Backed Finance, Solana, Ondo, Kraken) โซลูชันที่พิเศษยิ่งกว่าคือ Backed Finance ซึ่งปัจจุบันรองรับผู้ใช้โดยไม่ต้องทำ KYC เพื่อซื้อผลิตภัณฑ์หุ้นสหรัฐฯ โทเค็นโดยตรงผ่าน AMM ผ่านกรอบการปฏิบัติตามกฎหมายของสวิส

สำหรับผู้ใช้ปลายทาง C กระบวนการโทเค็นจะเน้นที่การปฏิบัติตามกฎระเบียบและความปลอดภัยของสินทรัพย์เป็นหลัก ในปัจจุบัน ผู้เล่นในตลาดส่วนใหญ่สามารถรับรองสองประเด็นนี้ได้ดี จุดเน้นหลักอยู่ที่กระบวนการธุรกรรม ตัวอย่างเช่น Dinari สามารถซื้อขายได้เฉพาะผ่านช่องทางนายหน้าแบบดั้งเดิมเท่านั้น และไม่ได้ให้บริการขุดสภาพคล่อง การให้กู้ยืม และบริการอื่น ๆ สำหรับหุ้นที่แปลงเป็นโทเค็น ในกรณีนี้ ความสำคัญของการแปลงหุ้นเป็นโทเค็นจะถูกกำจัดไปเป็นส่วนใหญ่ ถึงแม้ว่าการปฏิบัติตามกฎระเบียบจะสมบูรณ์แบบและกระบวนการจะสมบูรณ์แบบ แต่ก็ยากที่จะดึงดูดผู้ใช้

โซลูชันเช่น xStocks, Backed Finance และ Solana เป็นโซลูชันหุ้นสหรัฐฯ ที่แปลงเป็นโทเค็นที่มีความหมายมากกว่าในระยะยาว หลังจากแปลงเป็นโทเค็นแล้ว หุ้นสหรัฐฯ จะไม่ถูกซื้อขายผ่านช่องทางนายหน้าแบบดั้งเดิม แต่จะซื้อขายบนเครือข่าย วิธีนี้ช่วยให้ใช้ประโยชน์จากความพร้อมใช้งานตลอด 24 ชั่วโมงทุกวันตลอดคืนและข้อได้เปรียบด้านความสามารถในการจัดทำที่ DeFi นำมาให้ได้อย่างมีประสิทธิภาพมากขึ้น

อย่างไรก็ตาม ในระยะสั้น สภาพคล่องบนเครือข่ายจะยากที่จะเทียบได้กับสภาพคล่องของช่องทางดั้งเดิม การแลกเปลี่ยนที่มีสภาพคล่องต่ำนั้นเทียบเท่ากับการไม่สามารถใช้งานได้ หากสถานที่ที่ให้บริการหุ้นสหรัฐฯ ในรูปแบบโทเค็นไม่สามารถดึงดูดสภาพคล่องเพิ่มเติมได้ อิทธิพลของหุ้นสหรัฐฯ ในรูปแบบโทเค็นก็จะขยายได้ยากเช่นกัน นี่คือเหตุผลที่ฉันมองในแง่ดีว่า xStocks จะกลายเป็นตลาดหุ้นสหรัฐฯ ในรูปแบบโทเค็นในไม่ช้า

จากมุมมองนี้ หากกรอบการกำกับดูแลมีความชัดเจนมากขึ้นและผลิตภัณฑ์หุ้นสหรัฐฯ ในรูปแบบโทเค็นได้รับความนิยมใน Web3 การแลกเปลี่ยนที่อาจจะได้รับส่วนแบ่งการตลาดในการซื้อขายเพิ่มมากขึ้นในที่สุดอาจยังคงเป็นการแลกเปลี่ยนที่มีสภาพคล่องที่ดีกว่าและมีผู้ใช้งานเทรดเดอร์มากขึ้นในปัจจุบัน

อันที่จริง เราสามารถเห็นได้จากตัวอย่างไม่กี่ตัวอย่างในรอบที่แล้ว: Synthetix, Mirror และ Gains ต่างเปิดตัวผลิตภัณฑ์ที่รวมการซื้อขายหุ้นสหรัฐฯ ในปี 2020 แต่ผลิตภัณฑ์การซื้อขายหุ้นสหรัฐฯ ที่มีอิทธิพลมากที่สุดคือ FTX โซลูชันของ FTX นั้นคล้ายคลึงกับโซลูชัน Backed Finance ในปัจจุบัน แต่ปริมาณการซื้อขายหุ้นและ AUM ของ FTX นั้นสูงกว่า Backed Finance ซึ่งเป็นผู้มาใหม่ในภายหลังมาก

เป้าหมายการลงทุนที่มีศักยภาพ

แม้ว่าจะมีพื้นที่ตลาดขนาดใหญ่สำหรับการสร้างโทเค็นหุ้นสหรัฐฯ แต่ปัจจุบันไม่มีเป้าหมายการลงทุนมากนักที่นักลงทุนสามารถเลือกได้

ในบรรดาผู้เล่นที่มีอยู่ Dinari และ Backed Finance ต่างก็ไม่เคยออกโทเค็น Dinari ยังชี้แจงอย่างชัดเจนว่าจะไม่ออกโทเค็น มีเพียงโทเค็น Meme stonks ที่สอดคล้องกับ mystonks.org เท่านั้นที่สามารถถือเป็นเป้าหมายการลงทุนที่มีศักยภาพ

ในบรรดาผู้เล่นที่กำลังใช้งานอยู่ มูลค่าตลาดโทเค็นของ Coinbase, Solana และ Ondo ค่อนข้างสูงอยู่แล้ว และธุรกิจหลักของพวกเขาไม่ใช่หุ้นสหรัฐฯ ที่เป็นโทเค็น การส่งเสริมหุ้นสหรัฐฯ ที่เป็นโทเค็นจะมีผลกระทบต่อโทเค็นของพวกเขาในระดับหนึ่ง แต่ขอบเขตของผลกระทบนั้นยากที่จะคาดเดา

พันธมิตรของ xStocks ได้แก่ผู้นำของ Solana อย่าง Dex Raydium และ Jupiter เช่นเดียวกับโปรโตคอลการให้ยืมเงิน Kamino แต่ความร่วมมือนี้ไม่น่าจะช่วยปรับปรุงโปรโตคอลที่กล่าวถึงข้างต้นได้อย่างมีนัยสำคัญ

ในบรรดาสมาชิกของ Project Open ของ SPI: Phantom และ Superstate ยังไม่ได้ออกโทเค็น มีเพียง Orca เท่านั้นที่ออกโทเค็น

ในบรรดาโครงการอนุพันธ์ Helix ยังไม่ได้ออกเหรียญ และมีเพียง GNS เท่านั้นที่เป็นเป้าหมายเสริม

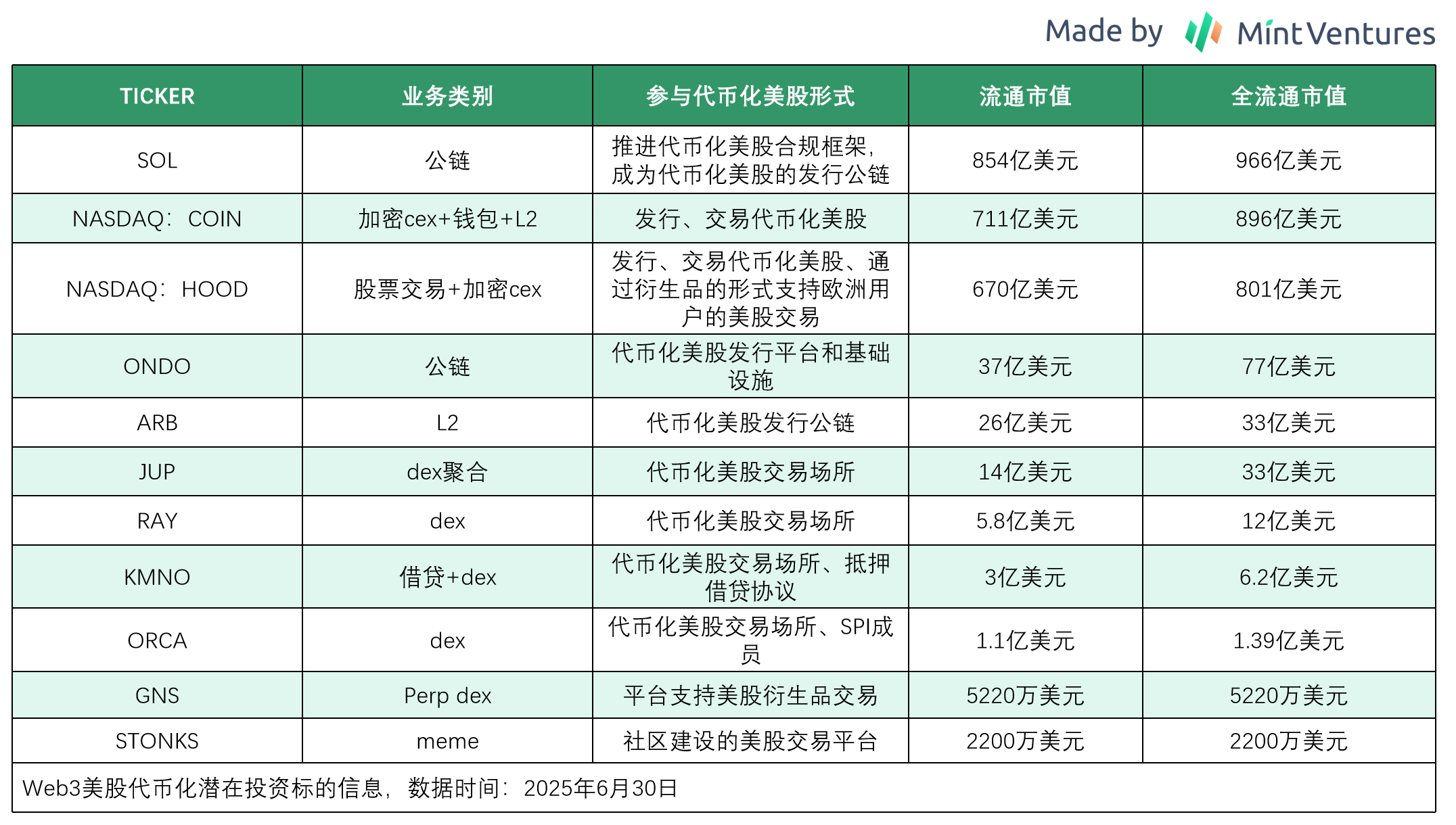

เนื่องจากโครงการดังกล่าวข้างต้นมีประเภทธุรกิจที่แตกต่างกันและรูปแบบการมีส่วนร่วมในหุ้นโทเค็นของสหรัฐฯ ที่แตกต่างกัน เราจึงไม่สามารถเปรียบเทียบมูลค่าของโปรเจ็กต์เหล่านี้ได้ เราจะระบุเฉพาะข้อมูลพื้นฐานของโทเค็นที่เกี่ยวข้องดังต่อไปนี้:

อ้างอิง

https://x.com/xrxrisme69677/สถานะ/1925366818887409954

https://www.odaily.news/post/5204183

ข้อมูลที่เกี่ยวข้องกับการเปิดโครงการ:

กรอบงานที่ยื่นครั้งแรกในเดือนเมษายน: https://www.sec.gov/files/ctf-written-project-open-wireframe-04282025.pdf

เมื่อวันที่ 12 มิถุนายน กลุ่มการทำงาน Crypto ของ SEC ได้ประชุมร่วมกับทีม Project Open เพื่อหารือเกี่ยวกับ https://www.sec.gov/files/ctf-memo-solana-policy-institute-et-al-061225.pdf

เมื่อวันที่ 17 มิถุนายน SPI ได้อัปเดตกรอบข้อเสนอและส่งเอกสารเสริมเกี่ยวกับเนื้อหาการประชุมด้วย Phantom, Superstate และ Orca

SPI อัปเดตกรอบข้อเสนอ: https://www.sec.gov/files/project-open-chain-equities-infrastructure-061725.pdf

ข้อมูลเพิ่มเติมของ SPI: https://www.sec.gov/files/project-open-061725.pdf

แฟนทอม: https://www.sec.gov/files/phantom-technologies-061725.pdf

ซูเปอร์สเตต: https://www.sec.gov/files/ctf-superstate-letter-061725.pdf

ออร์กา: https://www.sec.gov/files/orca-creative-061725.pdf

คำแนะนำการบรรเทาทุกข์หรือการยืนยันสำหรับการสมัครเปิดโครงการประกอบด้วย:

บล็อคเชนในฐานะเครื่องมือทางเทคโนโลยีไม่ได้ต้องการหรือบังคับให้ต้องลงทะเบียนกับ SEC แต่อย่างใด

ค่าธรรมเนียมเครือข่ายบล็อคเชนเป็นต้นทุนด้านเทคโนโลยีและไม่ถือเป็นค่าธรรมเนียมที่เกี่ยวข้องกับการซื้อขายหลักทรัพย์

การทำธุรกรรมแบบเพียร์ทูเพียร์ที่ดำเนินการผ่านโปรโตคอลสัญญาอัจฉริยะได้รับอนุญาตและไม่ถือเป็นธุรกรรมเทียบเท่าที่ได้รับการควบคุมเหมือนกับธุรกรรมบนระบบแลกเปลี่ยนหรือระบบการซื้อขายทางเลือก (ATS) (เนื่องจากเป็นธุรกรรมทวิภาคี เช่น ธุรกรรมที่กำหนดไว้ในมาตรา 4(a)(1) ของพระราชบัญญัติฉบับที่ 33)

ให้ข้อยกเว้นแก่โบรกเกอร์-ตัวแทนจำหน่ายที่เข้าร่วมในการทำธุรกรรมตามมาตรา 4(a)(1) (ในบทบาทการจัดการที่จำกัด)

กระเป๋าเงินที่ไม่ใช่แบบดูแลตนเอง/ดูแลตนเอง (และผู้ให้บริการ) ไม่ใช่โบรกเกอร์-ตัวแทนจำหน่าย

อนุญาตให้ถือหุ้นโทเค็นในกระเป๋าเงินที่ไม่ใช่แบบดูแลตนเอง/แบบดูแลตนเองที่ผ่านการไวท์ลิสต์และ KYC ที่เหมาะสม

นายหน้าซื้อขายหลักทรัพย์อาจสร้างกระเป๋าเงินย่อยเพื่อให้ลูกค้าถือหุ้นโทเค็นของตน ซึ่งถือเป็นการ "ครอบครองและควบคุม" หลักทรัพย์อย่างเหมาะสมเพื่อวัตถุประสงค์ในการดูแลของนายหน้าซื้อขายหลักทรัพย์

ตัวแทนโอนสามารถใช้บล็อคเชนในการปฏิบัติหน้าที่ได้ หากพวกเขามีข้อมูล KYC ของเจ้าของกระเป๋าเงินที่อยู่ในบัญชีขาว และข้อมูลการศึกษาของนักลงทุนที่มีคุณสมบัติเหมาะสมสมัยใหม่ ก) ความสามารถในการบังคับใช้ข้อจำกัดในการโอน ข) ความสามารถในการบังคับใช้ข้อกำหนดที่เข้มงวด (เช่น หลักทรัพย์ที่ถือโดยบุคคลที่เกี่ยวข้อง)

ใบแจ้งการลงทะเบียนสามารถใช้เพื่อลงทะเบียนหุ้นโทเค็นได้หลังจากได้รับการยกเว้นที่เหมาะสม ก) จะเสนอ - เนื้อหาที่เฉพาะเจาะจงและข้อกำหนดแบบฟอร์ม ข) จะเสนอ - วิธีการรายงานเป็นระยะ

การซื้อหุ้นโดยตรงจากผู้ออกหลักทรัพย์ในลักษณะตามที่กล่าวไว้ข้างต้นจะไม่ทำให้ผู้ซื้อกลายเป็นผู้รับประกันหรือโบรกเกอร์-ตัวแทนจำหน่าย การซื้อดังกล่าวไม่ได้ทำในฐานะโบรกเกอร์หรือตัวแทนจำหน่าย

การยกเว้นที่เหมาะสมจาก Reg NMS (เช่น กฎการคุ้มครองคำสั่ง การดำเนินการที่ดีที่สุด กฎการเข้าถึง ฯลฯ)