Funding Rate ถือเป็นกลไกที่มีการปฏิวัติวงการมากที่สุดกลไกหนึ่งในตลาดอนุพันธ์คริปโตเคอเรนซี โดยที่กลไกของตลาดยังคงเติบโตอย่างต่อเนื่อง Funding Rate เองก็บันทึกการเปลี่ยนแปลงเชิงลึกในพฤติกรรมของตลาดอย่างเงียบๆ จากระดับกว้างไปสู่ระดับซับซ้อน

สัญญาถาวร XBTUSD ที่เปิดตัวโดย BitMEX ในปี 2016 ถือเป็นสัญญาถาวร Bitcoin ที่มีอายุยืนยาวที่สุดและสมบูรณ์ที่สุดในอุตสาหกรรมคริปโตในปัจจุบัน บทความนี้วิเคราะห์ข้อมูลอัตราเงินทุนตั้งแต่เดือนพฤษภาคม 2016 ถึงเดือนพฤษภาคม 2025 อย่างเป็นระบบ โดยพยายามเปิดเผยว่าอัตราเงินทุนค่อยๆ พัฒนาไปอย่างไรจากความผันผวนรุนแรงในช่วงแรกๆ ไปจนถึง เสถียรภาพในระดับสถาบัน ในปัจจุบัน โดยเน้นเป็นพิเศษที่การบรรจบกันอย่างมีนัยสำคัญระหว่างตลาดกระทิงปี 2024-2025

แนวคิดพื้นฐานของสัญญาถาวรและอัตราเงินทุน

สัญญาแบบถาวรถูกสร้างขึ้นครั้งแรกโดย BitMEX ซึ่งทำลายข้อจำกัดที่ว่าสัญญาฟิวเจอร์สแบบเดิมจะต้องชำระเงินในวันที่หมดอายุที่กำหนด และด้วยเหตุนี้ จึงกลายมาเป็นผลิตภัณฑ์หลักสำหรับการซื้อขายอนุพันธ์คริปโตอย่างรวดเร็ว เพื่อให้แน่ใจว่าราคาซื้อขายของสัญญาแบบถาวรยังคงสอดคล้องกับราคาสปอตอย่างมาก นักออกแบบจึงได้แนะนำกลไกอัตราเงินทุน: ในแต่ละรอบการเรียกเก็บเงินคงที่ หากราคาสัญญาสูงกว่าราคาสปอต ผู้ถือตำแหน่งซื้อจะต้องจ่ายอัตราเงินทุนให้กับผู้ถือตำแหน่งขาย และในทางกลับกัน เมื่ออัตราเงินทุนเป็นบวก อารมณ์ของตลาดโดยทั่วไปจะถือว่าเป็นขาขึ้น เมื่ออัตราเงินทุนเป็นลบ แสดงว่าแรงขายมีมากขึ้น ด้วยเหตุนี้ อัตราเงินทุนจึงไม่เพียงแต่เป็นแหล่งรายได้ที่สำคัญสำหรับผู้ค้ากำไรเท่านั้น แต่ยังถือเป็น เครื่องวัด ที่สะท้อนอารมณ์ของตลาดแบบเรียลไทม์อีกด้วย

บทความนี้ให้การวิเคราะห์เชิงลึกเกี่ยวกับวิวัฒนาการของอัตราเงินทุนของ XBTUSD ในช่วง 9 ปีที่ผ่านมา ผลการค้นพบที่สำคัญของเราแสดงให้เห็นถึงการเปลี่ยนแปลงที่ชัดเจนจากความผันผวนสูงในอดีตไปสู่เสถียรภาพที่ไม่เคยมีมาก่อนสำหรับ XBTUSD แม้ว่า Bitcoin จะแตะระดับสูงสุดตลอดกาลที่มากกว่า 100,000 ดอลลาร์ในรอบตลาดปี 2024-2025 ก็ตาม

ภาพรวมของวิวัฒนาการเก้าปี: จาก ป่าเถื่อน สู่ สถาบัน

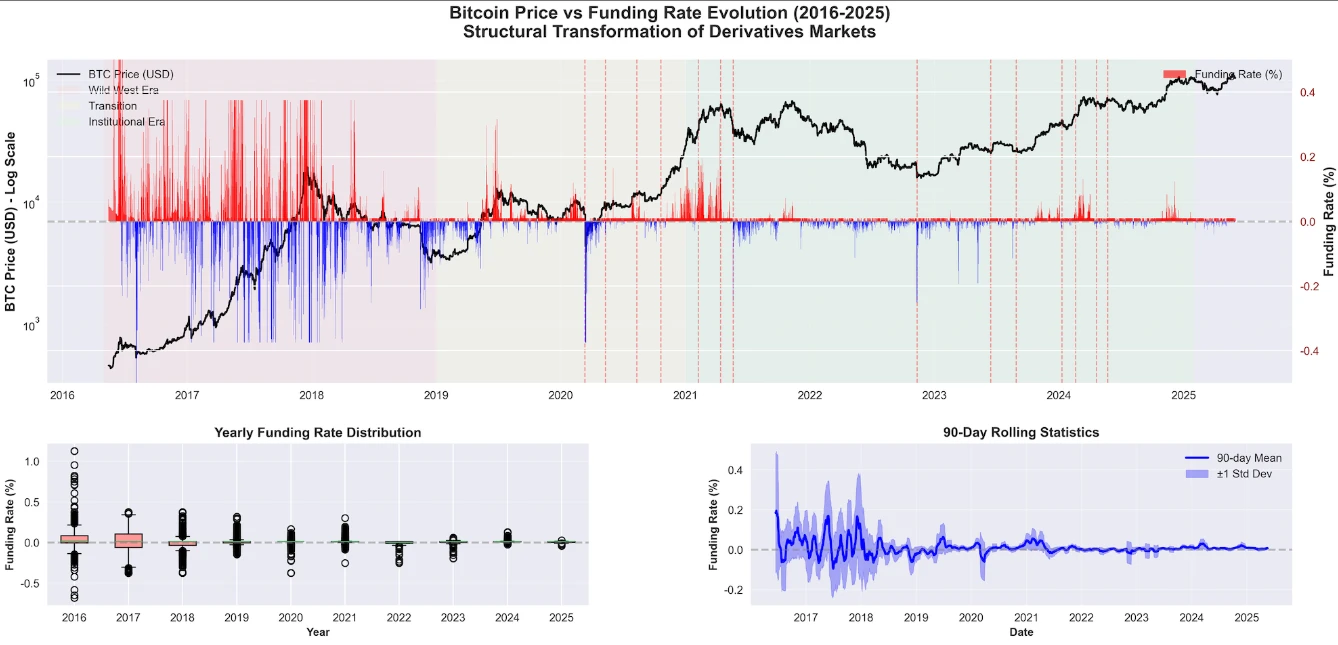

รูปที่ 1

เมื่อพิจารณาข้อมูลเก้าปี เราพบว่าความถี่ของเหตุการณ์อัตราการระดมทุนที่สูงเกินไปนั้นลดลง 90% เมื่อเทียบกับจุดสูงสุดในประวัติศาสตร์ ขณะที่ความผันผวนรายปีนั้นถูกบีบอัดให้เหลือเพียงช่วงแคบๆ บวกหรือลบ 10% ความเสถียรดังกล่าวถือเป็นสิ่งที่ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์ของอนุพันธ์ Bitcoin

การเปลี่ยนแปลงที่ยาวนานเกือบทศวรรษนี้สามารถแบ่งออกได้เป็น 3 ระยะที่แตกต่างกันซึ่งกำหนดภูมิทัศน์อัตราการระดมทุนในปัจจุบัน:

เฟส 1: ยุคตะวันตกอันแสนดุร้าย (2016-2018)

ข้อมูลแสดงให้เห็นว่าในช่วง 2 ปีแรกของการเปิดตัว (2016-2018) ตลาดอัตราเงินทุนมีลักษณะที่ไม่มีประสิทธิภาพอย่างมากและความผันผวนที่น่าตกใจ รูปที่ 1 แสดงให้เห็นถึงความแตกต่างอย่างมากระหว่างพฤติกรรมอัตราเงินทุนของ XBTUSD ในช่วงแรกและปัจจุบัน:

อัตราการระดมทุนมักจะเกิน ± 0.3% ซึ่งเทียบเท่ากับอัตราต่อปีมากกว่า ± 1,000%

การพุ่งสูงในปี 2017 ได้เห็นเหตุการณ์รุนแรงที่มีความเข้มข้นสูงสุดในประวัติศาสตร์ของ Bitcoin

ในปี 2017 เพียงปีเดียว มีการบันทึกเหตุการณ์ระดมทุนที่รุนแรงเกินกว่า 250 ครั้ง ซึ่งแสดงให้เห็นถึงเหตุการณ์ที่ไม่มีประสิทธิภาพของตลาดที่เกิดขึ้นแทบทุกวัน

ระยะเวลาระดมทุนที่ยาวนานถึง 6-8+ ช่วง (2-3 วัน) บ่งชี้ถึงความไม่มีประสิทธิภาพของตลาดอย่างต่อเนื่อง

ระยะที่ 2 : การเติบโตอย่างค่อยเป็นค่อยไป (2018-2024)

ในช่วงปี 2561-2567 ตลาดอัตราเงินทุน XBTUSD เริ่มปรับตัว:

เหตุการณ์รุนแรงประจำปีลดลงอย่างมีนัยสำคัญจากกว่า 250 ครั้งในปี 2560 เหลือประมาณ 130 ครั้งในปี 2562

การกระจายอัตราการระดมทุนจะค่อยๆ บีบอัดให้อยู่ในช่วงปกติ

ปัจจัยสำคัญที่ส่งผลต่อตลาด เช่น COVID-19, LUNA และ FTX ทำให้เกิดความผันผวนอย่างมาก แม้ว่าจะเกิดในอัตราที่น้อยกว่าก็ตาม

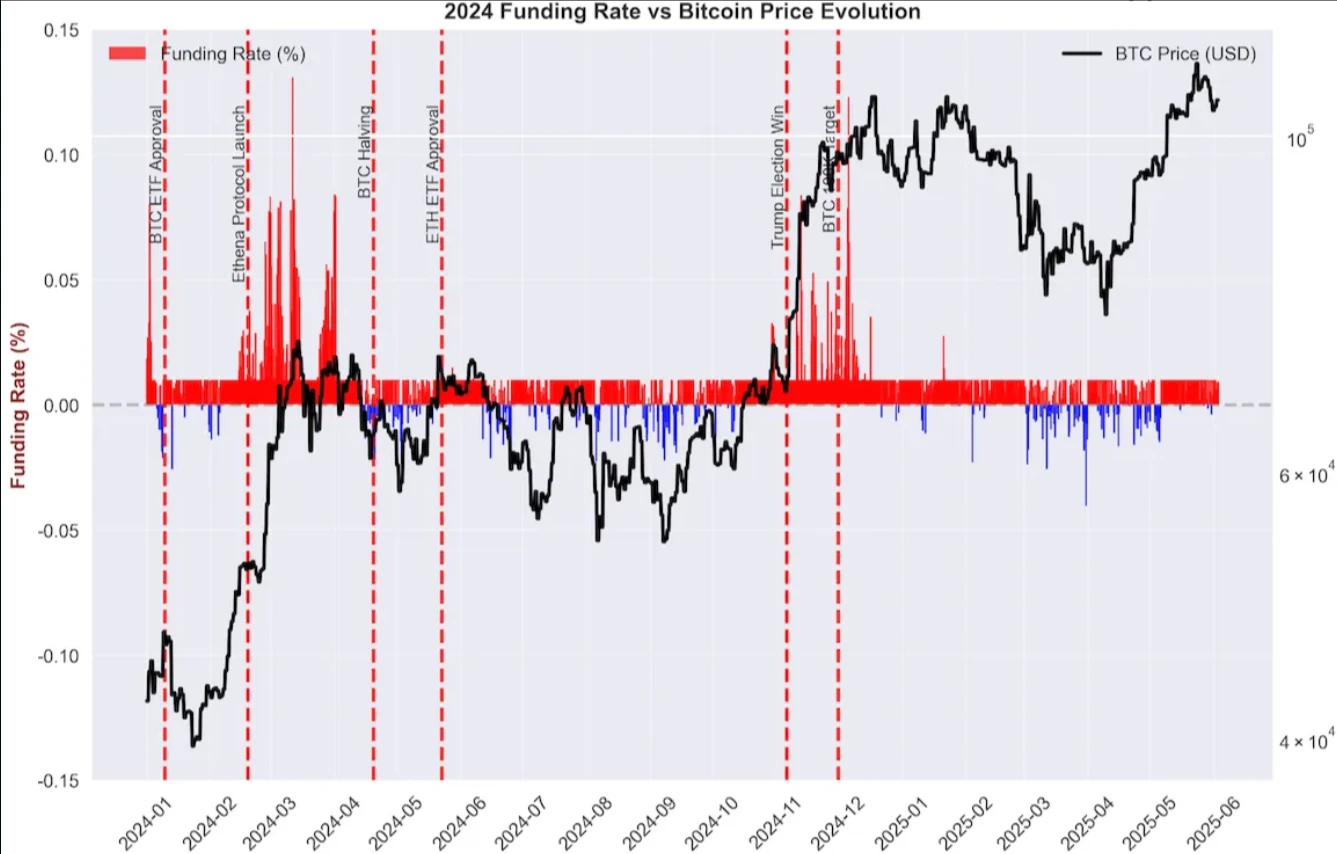

เฟส 3 : ยักษ์ใหญ่เข้าสู่ตลาด (2024 ถึงปัจจุบัน)

การพัฒนาที่สำคัญ 2 ประการในช่วงต้นปี 2024 ได้กำหนดภูมิทัศน์ของตลาดใหม่:

มกราคม 2024: เปิดตัว Bitcoin ETF

ความสนใจในการเก็งกำไรจากสถาบันพุ่งสูงขึ้น เนื่องจาก ETF แบบสปอตช่วยให้สามารถซื้อขายเก็งกำไรจากสัญญาซื้อขายล่วงหน้าแบบสปอตขนาดใหญ่ได้

ETF ยึดราคาสัญญาให้ใกล้เคียงกับราคาสปอตมากขึ้น ทำให้ลดอัตราเงินทุนและขจัดส่วนต่างกำไรที่สำคัญ

กุมภาพันธ์ 2024: เปิดตัวโปรโตคอล Ethena

Ethena แนะนำการเก็งกำไรอัตราเงินทุนในระบบผ่าน stablecoin สังเคราะห์ ซึ่งได้รับการยอมรับอย่างกว้างขวาง ($4 พันล้าน TVL)

การไหลเข้าของกองทุนอนุญาโตตุลาการของสถาบันและค้าปลีกเข้าสู่ตลาดอนุญาโตตุลาการได้ผลักดันอัตราเงินทุนให้ใกล้ศูนย์มากขึ้น

ประโยชน์ในตำนานของการเก็งกำไรอัตรา

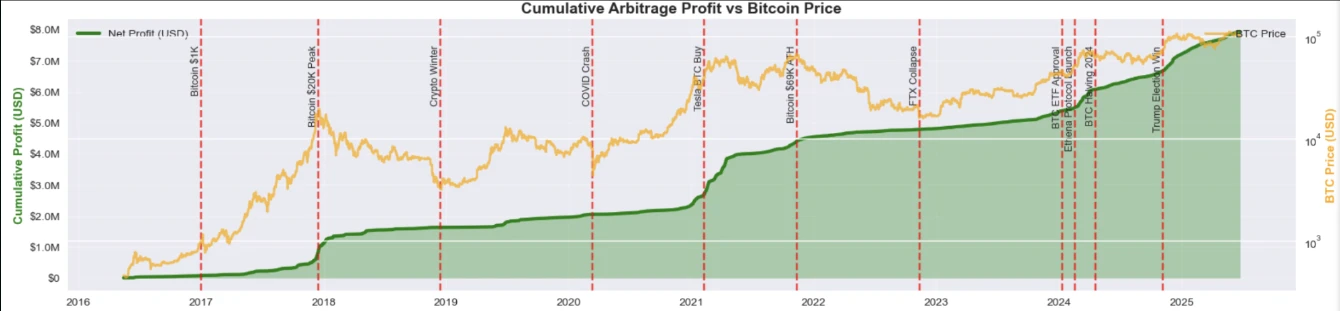

การทำความเข้าใจวิวัฒนาการนี้อาจเป็นเรื่องน่าสนใจเฉพาะในมุมมองทางวิชาการเท่านั้น แต่ผู้ค้าสนใจเพียงสิ่งเดียวเท่านั้น นั่นคือ กำไร ผลตอบแทนในอดีตเป็นอย่างไรสำหรับผู้ค้า BitMEX ที่เข้าร่วมกลยุทธ์การเก็งกำไรอัตราเงินทุน?

เพื่อตอบคำถามนี้ เราได้ทำการวิเคราะห์แบบย้อนหลังที่ครอบคลุมข้อมูลอัตราเงินทุนของ XBTUSD ในช่วง 9 ปีที่ผ่านมา ผลลัพธ์เผยให้เห็นข้อเท็จจริงที่น่าตกใจเกี่ยวกับอัตราเงินทุนของ Bitcoin: การลงทุน 100,000 ดอลลาร์ในการเก็งกำไรอัตราเงินทุนในปี 2016 อาจกลายเป็น 8 ล้านดอลลาร์ในปัจจุบัน

รูปที่ 2 แสดงการเปรียบเทียบกำไรสะสมระหว่างการเก็งกำไรจากอัตราเงินทุน (สีเขียว) และการถือ Bitcoin แบบธรรมดา (สีส้ม) ตั้งแต่ปี 2016 จนถึงปัจจุบัน ในขณะที่ตลาดมักจะยุ่งอยู่กับการไล่ตามราคา Bitcoin ที่ผันผวนอย่างรุนแรง โอกาสในการเก็งกำไรจากอัตราเงินทุนนั้นให้ผลกำไรจากความเสี่ยง/ผลตอบแทนที่ดีที่สุดวิธีหนึ่ง กลยุทธ์นี้มอบผลตอบแทนต่อปีที่น่าทึ่งถึง 873% ด้วยสถิติที่สมบูรณ์แบบ นั่นคือไม่มีปีที่ขาดทุน ไม่มีการถอนเงินจำนวนมาก เพียงแค่สะสมกำไรอย่างสม่ำเสมอ เปลี่ยนการลงทุนจำนวนหกหลักเล็กน้อยให้กลายเป็นความมั่งคั่งของรุ่นต่อรุ่น

เอฟเฟกต์ทวีคูณการชำระเงิน Bitcoin ของ BitMEX

BitMEX จ่ายอัตราเงินทุนเป็น Bitcoin แทนที่จะเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพ (USD) ซึ่งสร้างโอกาสในการเพิ่มความมั่งคั่งให้กับผู้เก็งกำไร เงินทุนใดๆ ที่ได้รับในปี 2016 ที่มูลค่า 500 ดอลลาร์ Bitcoin จะมีมูลค่า 200 เท่าในปี 2024 เมื่อ Bitcoin มีมูลค่าถึง 100,000 ดอลลาร์

หาก BitMEX จ่ายเงินเป็น USDT เหมือนกับการแลกเปลี่ยนอื่นๆ กำไร 8 ล้านเหรียญสหรัฐฯ จะใกล้เคียงกับ 800,000 เหรียญสหรัฐฯ มากขึ้น ซึ่งก็ยังถือว่าน่าประทับใจ แต่ยังเทียบไม่ได้กับผลทบต้นที่เกิดจากการชำระเงินด้วย Bitcoin ซึ่งทำให้การเก็งกำไรกลายเป็นหนึ่งในกลยุทธ์ที่ทำกำไรได้มากที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล

รูปที่ 2

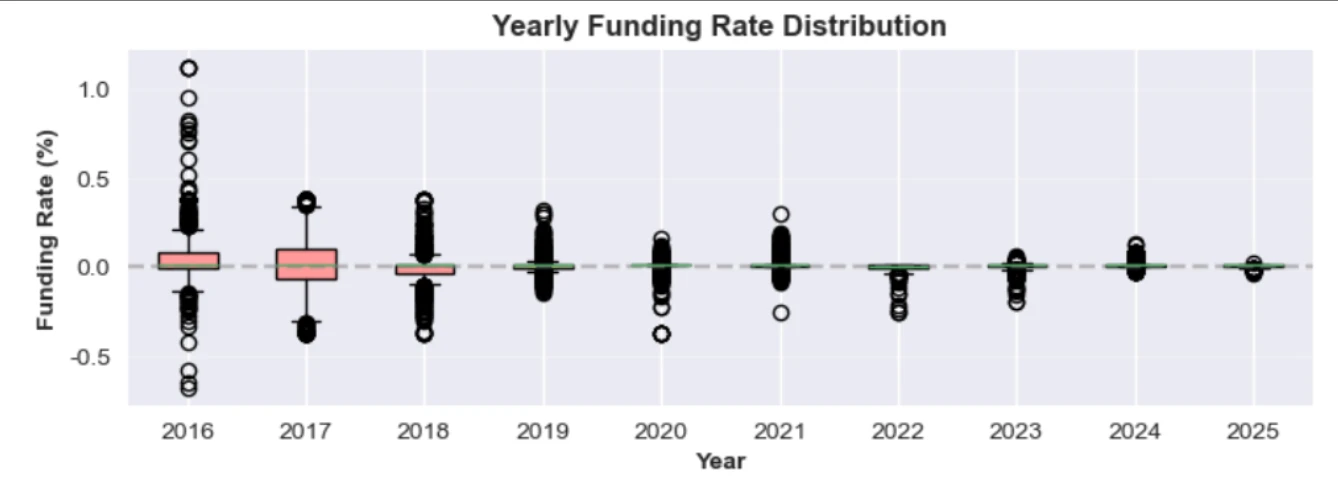

รูปที่ 3

รูปที่ 3 อธิบายค่าเมตริกที่ปรับตามความเสี่ยงและเผยให้เห็นว่าเหตุใดการเก็งกำไรอัตราเงินทุนจึงให้ผลลัพธ์ที่น่าประทับใจ ในรอบการระดมทุน 9,941 รอบ XBTUSD มีอัตราเงินทุนเป็นบวก 71.4% ของเวลาทั้งหมด ซึ่งหมายความว่ารอบการระดมทุนประมาณ 3 ใน 4 รอบมีกำไร

แม้ว่าผลตอบแทนในอดีตเหล่านี้จะวาดภาพที่ดูดีเกินจริงไปบ้าง แต่ผู้ค้าที่มีประสบการณ์รู้ดีว่าผลงานในอดีตนั้นไม่สามารถทำนายผลลัพธ์ในอนาคตได้ โดยเฉพาะอย่างยิ่งเมื่อโครงสร้างของตลาดมีการเปลี่ยนแปลงโดยพื้นฐาน

ภาพนี้แสดงให้เห็นภาพที่ดีของสถานะปัจจุบันของอัตราการระดมทุน หลายคนสังเกตว่าโอกาสส่วนเกินดูเหมือนจะหายไป แม้ว่า Bitcoin จะทำลายจุดสูงสุดตลอดกาลในปี 2024 แต่อัตราการระดมทุนก็ปฏิเสธที่จะเพิ่มขึ้น

เมื่อพิจารณาจากการพัฒนาของตลาดและการขยายตัวของ Bitcoin ที่เพิ่มขึ้น การขาดอัตราเงินทุนที่สูงทำให้เกิดคำถามสำคัญสำหรับผู้ซื้อขายฐาน เกษตรกรผู้ให้ผลตอบแทน และผู้ถือ Ethena YT/sUSDe: อัตราเงินทุนเป็นเรื่องของอดีตหรือไม่?

วิกฤตเงินทุน: ค่าธรรมเนียมสูงๆ ที่หายไปหายไปไหน?

หากเปรียบเทียบกับตลาดกระทิงในปี 2017 และ 2021 อัตราการระดมทุนเมื่อ Bitcoin ขึ้นสู่จุดสูงสุดใหม่ในปี 2024-2025 นั้นถือว่าสงบผิดปกติ โดยจุดสูงสุดสูงสุดอยู่ที่เพียง 0.1308% ซึ่งไม่เพียงแต่ต่ำกว่าจุดสูงสุดครึ่งหนึ่งของสภาวะตลาดไม่กี่รอบที่ผ่านมาเท่านั้น แต่ยังมักจะหายไปในทันทีหลังจากที่มันปรากฏขึ้น จากข้อมูล อัตราเฉลี่ยอยู่ที่เพียง 0.0173% ซึ่งต่ำกว่าความคาดหวังทางจิตวิทยาของเทรดเดอร์จำนวนมากมาก

รูปที่ 4

ผลการดำเนินงานของตลาดกระทิงครั้งก่อน

ตลาดกระทิงปี 2017: อัตราดอกเบี้ยมักจะสูงเกิน 0.2% และจุดสูงสุดจะสูงเกิน 0.3%

จุดสูงสุดแรกในปี 2564: อัตราต่อเนื่องอยู่ที่ประมาณ 0.2-0.3% เป็นเวลาหลายสัปดาห์

จุดสูงสุดครั้งที่สองในปี 2021 ยังคงแตะ 0.07-0.1% ในช่วงแนวโน้มขาขึ้น

ความจริงที่น่าผิดหวังในปี 2024

อัตราค่าธรรมเนียมสูงสุด: 0.1308% (น้อยกว่าครึ่งหนึ่งของตลาดกระทิงก่อนหน้านี้)

อัตราที่สูงอย่างต่อเนื่อง: แทบไม่มีเลย

อัตราค่าธรรมเนียมเฉลี่ย: 0.0173% (แม้ว่าราคา Bitcoin จะสูงถึง 70,000 ดอลลาร์+)

รูปที่ 4 แสดงให้เห็นภาพการเปลี่ยนแปลงนี้ได้อย่างชัดเจน ซึ่งอัตราเงินทุนส่วนใหญ่จะกระจุกตัวกันอย่างแน่นหนาอยู่ที่เส้นศูนย์ โดยมีค่าผิดปกติน้อยมากเมื่อเปรียบเทียบกับช่วงเวลาในอดีต

สิ่งนี้ทำให้ผู้ค้าเก็งกำไรตั้งคำถามถึงผลกำไรในอนาคตหรือโปรโตคอลการสร้างผลตอบแทนโดยสงสัยว่า อัตราเงินทุนอัลฟ่า ได้หายไปหรือไม่

แล้วอะไรล่ะที่อธิบายพฤติกรรมนี้ ทฤษฎีหลักสองประการพยายามอธิบายว่าเหตุใดอัตราการระดมทุนของเหมืองทองคำจึงดูเหมือนจะแห้งเหือด:

ทฤษฎีที่ 1: การแทรกแซงของสถาบัน

ทุนเก็งกำไรระดับสถาบันและ DeFi ขนาดใหญ่ช่วยขจัดอคติในการระดมทุนได้อย่างรวดเร็ว

การเปิดตัว ETF และโปรโตคอลอย่าง Ethena กำลังแก้ไขความผิดปกติในการจัดหาเงินทุนอย่างรวดเร็ว นำไปสู่ภาวะอิ่มตัวและกลับสู่ระดับการจัดหาเงินทุนที่เป็นกลางอย่างรวดเร็ว

ทฤษฎีที่ 2: การปฏิวัติประสิทธิภาพ

โครงสร้างตลาดมีการพัฒนาอย่างต่อเนื่องไปสู่ประสิทธิภาพระดับสถาบัน

ความลึกของตลาด สภาพคล่อง และการเก็งกำไรข้ามตลาดที่ได้รับการปรับปรุงได้ขจัดเหตุการณ์สุดขั้วที่เกิดขึ้นอย่างต่อเนื่อง

สถานะปัจจุบันของอัตราการระดมทุน: ข้อมูลเผยให้เห็นอะไรบ้าง

ก่อนที่จะประกาศการตายของการเก็งกำไรทุน การวิเคราะห์ของเราค้นพบข้อค้นพบที่น่าสนใจสามประการ:

การค้นพบที่ 1: อัตราเงินทุนสูงมีอายุสั้น

การเปรียบเทียบราคา Bitcoin ที่พุ่งสูงถึง 53,000 ดอลลาร์ในปี 2024 กับปี 2021:

อัตราการระดมทุนที่สูงยังคงเกิดขึ้นอยู่ แต่จะเกิดขึ้นในช่วงสั้นๆ และคาดเดาได้มากขึ้น โอกาสไม่ได้หายไป แต่เกิดขึ้นแล้ว

การค้นพบที่ 2: โอกาสในการรับอัตราเงินทุนยังคงมีอยู่หลังจาก ETF

ตรงกันข้ามกับทฤษฎี “ความอิ่มตัว” การอนุมัติ ETF ของ Bitcoin กลับทำให้อัตราการระดมทุนเพิ่มขึ้นในช่วง 3 เดือนแรก ซึ่งบ่งชี้ว่าอัตราการระดมทุนอาจยังคงอยู่ท่ามกลางการเก็งกำไรของสถาบันมากขึ้น

ช่วงก่อน ETF: ตุลาคม 2023-มกราคม 2024 (ค่าเฉลี่ย 0.011%)

ช่วงหลัง ETF: มกราคม 2024-มีนาคม 2024 (ค่าเฉลี่ย 0.018%)

ผลกระทบสุทธิ: เพิ่มอัตราการระดมทุน +69%

การรับเอาในระดับสถาบันสร้างความไม่สมดุลของอุปสงค์ในระบบ ส่งผลให้เกิดโอกาสในการเก็งกำไรที่สม่ำเสมอ (แม้จะมีขนาดเล็กกว่า)

การค้นพบที่ 3: อัตราการระดมทุนเชิงบวกที่ยั่งยืน

รูปที่ 5

ดังที่แสดงในรูปที่ 5 อัตราการระดมทุนยังคงเป็นบวกแม้จะมีสถาบันเข้าร่วมมากขึ้นและมีการแนะนำโอกาสการซื้อขายพื้นฐานที่สำคัญเช่น Bitcoin ETF และโปรโตคอล DeFi

สิ่งนี้แสดงให้เห็นว่าตลาดได้พบกับจุดสมดุลใหม่ ซึ่งก็คือจุดที่อัตราการระดมทุนที่เป็นบวกอย่างต่อเนื่องอยู่ร่วมกับกิจกรรมเก็งกำไรที่ซับซ้อน แม้ว่าขนาดของอัตราเหล่านี้จะน้อยกว่าในรอบก่อนๆ แต่ความเสถียรและความคงอยู่ของอัตราเหล่านี้แสดงให้เห็นว่าตลาดยอมรับภาวะปกติใหม่นี้

จุดจบหรือจุดเริ่มต้นใหม่?

หลังจากผ่านไปเก้าปีของวิวัฒนาการ อัตราเงินทุนของ Bitcoin ได้เปลี่ยนจาก รถไฟเหาะตีลังกาเก็งกำไร ไปเป็น ลูกตุ้มของสถาบัน การซื้อขายพื้นฐานที่นำมาโดย ETF แบบสปอตและการเก็งกำไรของระบบของโปรโตคอล DeFi เช่น Ethena ได้ร่วมกันสร้างระบบนิเวศอนุพันธ์ที่ลึกซึ้งกว่า มีเสถียรภาพมากกว่า และมีประสิทธิภาพมากขึ้น แม้ว่ายุค Wild West จะสิ้นสุดลงแล้ว แต่การเก็งกำไรอัตราเงินทุนยังไม่สูญพันธุ์ - มันเพิ่งเข้าสู่ยุคใหม่ที่มีการดำเนินการความเร็วสูง การควบคุมความเสี่ยงที่ซับซ้อน และการบูรณาการข้ามสถาบันเป็นแกนหลัก

สำหรับผู้ค้าที่ยังหวังว่าจะได้รับผลตอบแทนส่วนเกินจากอัตราเงินทุน ข้อได้เปรียบในการแข่งขันที่แท้จริงไม่ใช่ความกล้าที่จะต้านทานความผันผวนสูงอย่างไม่ลืมหูลืมตาอีกต่อไป แต่เป็นการขัดเกลาความเร็วของโครงสร้างพื้นฐาน ประสิทธิภาพของเงินทุน และความสามารถในการทำซ้ำกลยุทธ์อย่างครอบคลุม ด้วยวิธีนี้เท่านั้นที่เราจะค้นพบอัลฟ่าของเราเองในมหาสมุทรที่มีสถาบันเพิ่มมากขึ้น